Как определяется налоговая база по земельному налогу

Налоговой базой для исчисления земельного налога является кадастровая стоимость земельного участка, которая определяется по результатам проведения государственной кадастровой оценки земель, которую осуществляют органы Федерального агентства кадастра объектов недвижимости (Роснедвижимость). Такая оценка основывается на классификации земель по целевому назначению, виду функционального использования и проводится для определения кадастровой стоимости земельных участков различного целевого назначения.

Налоговую базу по земельному налогу организации формируют самостоятельно на основании сведений, которые представляют органы Роснедвижимости, Федеральной регистрационной службы и органы местного самоуправления.

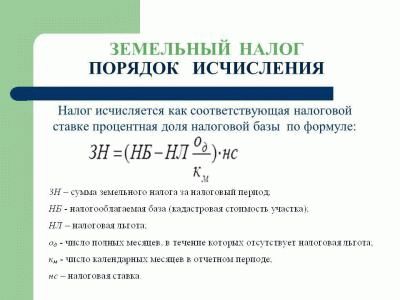

Налоговая база = КСТ · Дуч, где

КСТ — кадастровая стоимость земельного участка;

Дуч — доля налогоплательщика в праве на земельный участок.

Следует иметь в виду, что кадастровая стоимость определяется по конкретному земельному участку, также как и кадастровый номер земельного участка присваивается каждому конкретному земельному участку.

Вместе с тем согласно п. 14 ст. 396 Кодекса по результатам проведения государственной кадастровой оценки земель кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков не позднее 1 марта этого же года.

Если собственник земельного участка не один, установлены правила определения налоговой базы по земельным участкам, находящимся в общей долевой и в общей совместной собственности. Следует помнить, что в отношении земельных участков, находящихся в общей долевой собственности, налоговая база определяется пропорционально доле каждого налогоплательщика в общей долевой собственности.

Известно, что кадастровая стоимость земли может в течение налогового периода измениться. Например, при переводе земель из одной категории в другую или изменении вида разрешенного использования земельного участка. Согласно ст. ст. 390 и 396 Кодекса налоговая база, размер которой зависит от кадастровой стоимости земельного участка, определяется на конкретную дату (1 января года) и не может для целей налогообложения изменяться в течение налогового периода. Произошедшая в течение налогового периода «переоценка» будет применяться для исчисления земельного налога в следующем налоговом периоде. Исключение — если изменение результатов государственной кадастровой оценки земли произошло в результате исправления технических ошибок, судебного решения, внесенных обратным числом на указанную дату.

Коэффициент (К2) определяется как отношение числа полных месяцев, в течение которых земельный участок находится в собственности, к числу календарных месяцев.

К2 = 11 (мес.): 12 (мес.) = 0,92

Расчет авансового платежа. Если земельный участок использовался в течение всего отчетного периода (3 мес., 6 мес., 9 мес.), то сумма аванса за отчетный период рассчитывается как одна четвертая от произведения налоговой базы и налоговой ставки. Если не весь отчетный период, то сумма исчисленного авансового платежа равняется 1/4 от произведения налоговой базы, налоговой ставки и коэффициента К2.

Пример 2. Для исчисления суммы авансового платежа, подлежащей уплате в бюджет за I квартал, 6 мес. и 9 мес., коэффициент (К2) определяется как отношение числа полных месяцев, в течение которых земельный участок находится в пользовании, к числу календарных месяцев в отчетном периоде:

за I квартал: К2 = 2 мес.: 3 мес. = 0,67;

за I полугодие: К2 = 5 мес.: 6 мес. = 0,83;

за 9 мес.: К2 = 8 мес.: 9 мес. = 0,89.

Авансовые платежи по итогам отчетных периодов составят:

Всего в течение года организация должна уплатить сумму авансовых платежей в размере: 2412 руб. + 2988 руб. + 3204 руб. = 8604 руб.

Согласно гл. 31 НК РФ ставки земельного налога устанавливаются не в виде фиксированных платежей (в рублях и копейках) на единицу площади земельного участка, а в процентах от налоговой базы, определяемой в соответствии со ст. 390 НК РФ. В зависимости от категории земель п. 1 ст. 394 НК РФ определены максимальные размеры налоговых ставок:

— 0,3% от налоговой базы в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования, занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства;

— 1,5% — в отношении других земельных участков.

Решение об установлении конкретных размеров налоговых ставок земельного налога представительные органы муниципальных образований принимают самостоятельно.

Пунктом 2 ст. 394 НК РФ предусмотрено, что представительным органам муниципальных образований предоставляется право устанавливать дифференцированные налоговые ставки в зависимости от категории земель и (или) разрешенного использования земельного участка. Категории земель, на которые подразделяются земли в РФ, установлены в ст. 7 ЗК РФ. [5]

Отчетные и налоговый периоды

Статьей 393 НК РФ определено, что налоговым периодом признается календарный год. Отчетным периодом для организаций и физических лиц, являющихся индивидуальными предпринимателями, признается квартал, полугодие и девять месяцев.

В то же время при установлении земельного налога представительные органы муниципальных образований вправе не устанавливать отчетный период. [5]

Содержание

- Налоговая база по земельному налогу

- Налоговая база по земельному налогу

- Порядок определения налоговой базы по земельному налогу

- Земельный налог: налоговая база, сроки уплаты, льготы

- Определение базы

- База и несколько владельцев

- Уменьшение базы

- Большие суммы вычета

- Порядок оформления льгот

- Как считать налоги

- Подсчет без ошибок

- Срок уплаты

- Способы оплаты

- Как определяется налоговая база по земельному налогу?

- Что является налоговой базой по земельному налогу?

- Налоговая база по земельному налогу для ИП: начисление или освобождение?

- Особенности определения налоговой базы по земельному налогу

- Земельный налог: база, ставка, налогоплательщики

- Налогоплательщики и объект налогообложения земельного налога

- Налоговая база по земельному налогу

- Налоговые ставки по земельному налогу

- Порядок исчисления, уплаты и предоставления отчетности

Налоговая база по земельному налогу

Налоговая база по земельному налогу

Похожие публикации

Налог на землю обеспечивает денежными ресурсами местный уровень бюджета. Вследствие этого, власти муниципалитетов наделены определенными полномочиями в сфере регулирования налоговой ставки и сроков перечисления земельного налога в казну.

Плательщиками налога выступают лица с любым правовым статусом, как физические, так и юридические. Главным фактором, определяющим необходимость перечислять налоговый платеж за пользование землей, является наличие в собственности и безвозмездном бессрочном пользовании земельных наделов. Следует также конкретизировать информацию о том, какие земельные участки не являются основанием уплачивать налог. К ним относятся земли водных и лесных фондов, участки, изъятые из оборота, земли, на территории которых возведены многоквартирные дома.

Важным параметром, позволяющим определить, относится ли лицо или организация к числу плательщиков налога на землю является право, которое выступает основанием для пользования участком. Земельные наделы, которые используются на основании договора аренды или безвозмездного пользования с ограниченным сроком действия не являются причиной для расчетов по земельному налогу.

Для того чтобы рассчитать налог к перечислению в бюджет необходимо определить такой показатель, как налоговая база земельного налога.

Порядок определения налоговой базы по земельному налогу

Налоговая база по земельному налогу определяется как кадастровая стоимость объекта недвижимости. Данный вид оценки участка максимально приближен к рыночной стоимости. Величина налога к перечислению в бюджет тесно коррелирует с этим оценочным показателем. Таким образом, чем выше кадастровая стоимость участка земли, которая является налоговой базой по земельному налогу, тем большую сумму бюджетного платежа налогоплательщику следует перечислить.

Стоимость земельного надела по кадастру устанавливается государственными органами. Под воздействием разных факторов кадастровая стоимость может изменяться. Такое возможно, если была проведена переоценка земельного надела или органы кадастра изначально допустили ошибку.

С целью исчисления налога налоговой базой по земельному налогу является кадастровая стоимость объекта на начало года. В том случае, если земельный надел был зарегистрирован в середине года, то налоговая база по земельному налогу определяется как стоимость участка по кадастру на момент регистрации. Объект недвижимости может находиться в долевой собственности. Тогда налоговой базой по земельному налогу признается стоимость пропорционально имеющейся доле.

Расчет налоговой базы по земельному налогу представляет собой определение кадастровой стоимости объекта недвижимости. В некоторых случаях налогоплательщик не знает стоимости объекта по кадастру. Решить эту проблему можно несколькими способами:

- Получив данную информацию из паспорта земельного участка. Именно в этом документе отображается вся информация об объекте: кадастровый номер, стоимость и прочие данные.

- Воспользовавшись сайтом инспекции ФНС. На этом ресурсе аккумулируются данные, позволяющие, зная кадастровый номер участка, получить максимум информации.

- На сайте Росреестра.

- Отправив в органы Росреестра письменный запрос. Однако данный способ требует немало времени, вследствие чего используется не так часто.

Налоговая база по земельному налогу определяется самостоятельно только теми плательщиками, которые имеют статус юридического лица. Все физические лица не производят исчисление налога на землю и уплачивают бюджетную сумму на основе квитанции из инспекции ФНС.

Подводя итоги, можно сказать, что налоговой базой по земельному налогу является кадастровая стоимость объекта недвижимости, которая определяется на основании данных органов кадастра.

Земельный налог: налоговая база, сроки уплаты, льготы

Сегодня нас будет интересовать платеж под названием земельный налог». Налоговая база по нему, льготы и сроки внесения средств в государственную казну — обо всем этом должен знать каждый современный гражданин. В противном случае при наличии в собственности земли или ее части не исключены серьезные проблемы.

Что такое земельный налог? Налоговая база этого платежа будет представлена вниманию позже. Сначала немного теории.

Земельный налог — ежегодный платеж, производимый собственниками участков земли или их долей. Носит региональный характер. То есть расчет базы будет зависеть от расположения объекта недвижимости.

Плательщиками являются физические и юридические лица. Главное — иметь в собственности землю или долю земельного участка. Если таковых объектов у человека нет, платить за них не придется.

Определение базы

А как определяется налоговая база земельного налога? Этот вопрос вызывает немало споров и проблем.

Дело все в том, что базой, используемой при подсчете упомянутого платежа, принято считать кадастровую стоимость недвижимости. В нашем случае — земельного участка.

Основной проблемой является то, что раз в 5 лет должна производиться переоценка недвижимого имущества. И поэтому базу считать константой нельзя. Она постоянно меняется.

Важно: кадастровая цена зависит от региона, в котором располагается имущество. Размер и общее состояние предмета налогообложения тоже важно. Поэтому самостоятельно осуществлять расчет налоговой базы земельного участка не следует.

База и несколько владельцев

Далеко не всегда население владеет недвижимостью единолично. Зачастую у объектов несколько хозяев. Что происходит с изучаемым платежом в этом случае?

Налоговая база земельного налога будет определяться от кадастровой цены участка пропорционально выделенным долям в имуществе. Если речь идет об общей долевой собственности, стоимость земли по кадастру разделят на число хозяев, а затем с каждой доли высчитают налог. Соответствующие суммы будут начислены каждому собственнику.

Налоговая база по земельному налогу определяется как стоимость участка по кадастру. Соответствующую информацию можно увидеть в выписке ЕГРН или уточнить ее на сайте Росреестра. Только после этого гражданин сможет заняться самостоятельным подсчетом налогового платежа.

Огромную роль при выяснении суммы, положенной к уплате за владение землей, играет налоговая ставка. Она составляет 0,3 %. Данная цифра применима к:

- землям, предназначенным для с/х деятельности;

- участкам под жилые фонды и инженерную инфраструктуру;

- земле, отведенной под ИЖС, садоводство, огородничество, животноводство;

- местам, ограниченным в обороте из-за предоставления для обеспечения безопасности, обороны и таможни.

Во всех остальных случаях придется столкнуться со ставкой 1,5 %. Физические лица обычно с ней не встречаются.

Раньше говорили о том, что никаких льгот собственникам участков земли не положено. На самом деле это не так. С налоговой базой земельного налога разобрались. А какие льготы и кому предлагаются в РФ?

На сегодняшний день освобождение от упомянутого платежа полагается:

- коренному народа Севера, Дальнего Востока, Сибири;

- общинам, перечисленных ранее народов.

Это федеральные льготники. Среди региональных льгот зачастую никого не выделяют — только отдельные категории предпринимателей. Физическим лицам приходится платить полные суммы.

Уменьшение базы

В ФНС зачастую говорят о возможности уменьшения налоговой базы по земельному налогу. В этом случае от кадастровой стоимости земли отнимают фиксированную сумму. Об оформлении льготы расскажем позже. Сначала выясним, кто имеет на нее право.

- героям РФ и Советского Союза;

- кавалерии Ордена Славы;

- инвалидам (за исключением 3 группы);

- ветеранам и инвалидам ВОВ;

- лицам, которые были подвергнуты радиоактивному облучению;

- жертвам событий в Чернобыле;

- участникам ядерных испытаний;

- тем, кто принимал участие в ликвидации аварий ядерных установок.

Эти граждане зачастую считаются в России федеральными льготниками. В нашем случае их не освобождают от упомянутого платежа. Граждане просто получают хорошую скидку за счет уменьшения базы при расчете платежа.

Большие суммы вычета

Претендовать на соответствующий бонус могут:

- инвалиды 1 или 2 группы;

- инвалиды с детства;

- ветераны и инвалиды ВОВ/иных боевых действий;

- жертвы аварий в Чернобыле или на «Маяке»;

- участники в испытаниях или ликвидации термоядерного оружия.

Порядок получения данной льготы будет таким же, как и в случае со стандартным вычетом. Главное запомнить, как правильно себя вести. Отсутствие подходящего пакета бумаг сделает процесс оформления льгот невозможным или крайне проблематичным.

Порядок оформления льгот

Чтобы уменьшить налоговую базу земельного налога, гражданину придется заявить о своих правах на льготы. Пока это не сделано, платить по счетам необходимо в полной мере.

Чтобы провести процесс уменьшения налогового платежа за участок земли, потребуется:

- Сформировать определенный пакет бумаг. Обычно в него входят — паспорт, основание для предоставления льготы, документы на землю, заявление.

- Обратиться в местный налоговый орган с ходатайством установленного образца.

- Подать заявление с документами на рассмотрение.

Вот и все. Если запрос подан до 1 октября, перерасчет сделают сразу. В противном случае льготы предоставят в следующем году. Это вполне нормальное и законное явление.

Как считать налоги

Определение налоговой базы земельного участка мы выяснили. А как правильно подсчитать налоговый платеж за землю?

Для этого используется формула:

- (база налога — вычет) X налоговая ставка X (количество месяцев владения/12).

При этом важно учесть, что за полный месяц владения землей будет считаться приобретение в собственность с 15 числа. При подобных обстоятельствах осуществляется округление в большую сторону. В противном случае — в меньшую.

Подсчет без ошибок

Почти любой используемый участок — объект налогообложения земельного налога. Налоговая база при этом рассчитывается в Росреестре и время от времени меняется. Так как можно без труда узнать сумму, положенную к уплате за владение участком?

Например, некоторые граждане пользуются онлайн-калькуляторами. Один из них можно отыскать на сайте ФНС РФ. Здесь предстоит:

- Зайти на сайт соответствующего сервиса. Например, nalog.ru -«Сервисы»-«Калькулятор. «.

- Указать данные об объекте налогообложения.

- Вписать информацию о собственнике имущества и о его льготах.

- Кликнуть по кнопке «Рассчитать».

На экране появится информация о предстоящем платеже. Обычно при использовании официальных сервисов ошибок не бывает.

Важно: точный размер платежа по налогу за землю узнают из налогового уведомления. Оно приходит за 30 дней до окончания срока перевода денежных средств.

Срок уплаты

А когда необходимо рассчитаться за владение землей в России? Ответ на этот вопрос крайне важен, особенно для юридических лиц.

Физлица должны перевести деньги в казну государства в установленных размерах до 1 декабря. Подразумевается год, идущий после приобретения земельного участка. И так каждый раз. Налоги за имущество и землю рассчитываются в следующем налоговом периоде. Данное требование считается законным.

Организации обычно осуществляют авансовые платежи. Их производят по таким принципам:

Если не учитывать аванс, основной платеж по земельным налогам осуществляется в те же сроки, что и в случае с физическими лицами. Значит, деньги должны быть переведены в государственную казну не позднее 1 декабря.

Важно: налоговые уведомления рассылаются до 1 ноября включительно.

Способы оплаты

Мы выяснили, что собой представляет земельный налог, налоговая база по нему, какие льготы имеют граждане РФ в тех или иных случаях. А как расплатиться по счетам?

Для этого можно:

- провести транзакцию в любом банке;

- перевести средства через «Госуслуги» (сюда же присылают налоговое уведомление);

- зачислить средства через банковские терминалы или банкоматы;

- воспользовавшись обычными платежными терминалами;

- обратившись к помощи сервиса «Оплата Госуслуг»;

- сходив в ФНС и отдав деньги работникам (в налоговых стоят специальные терминалы и есть кассы).

Вот и все. Налоговой базой по земельному налогу является стоимость участка (кадастровая). И поэтому далеко не всегда стоит производить самостоятельные подсчеты транзакции.

Как определяется налоговая база по земельному налогу?

Налоговая база по земельному налогу определяется как кадастровая стоимость земельной площади. Информация о ней предоставляется госорганами по кадастрам. Как рассчитывать налогооблагаемую базу для земельного объекта, если была пересмотрена его стоимостная оценка, как исчислять налоговую базу на участки земли, принадлежащие ИП? В данной статье попробуем разобраться в этих и других тонкостях.

Что является налоговой базой по земельному налогу?

Налоговой базой по земельному налогу является кадастровая стоимость земли. ЗК РФ диктует порядок расчета этой стоимости. Она может изменяться в результате переоценки либо ошибки, которую допустили территориальные органы по недвижимости. Земельный налог начисляется на объекты, которые находятся в собственности налогоплательщика, бессрочном пользовании или пожизненном владении по наследству.

Если плательщик налога не согласен с госоценкой принадлежащих ему земельных объектов, то он вправе пересмотреть ее в специальной комиссии по кадастрам либо обратиться в суд. Измененная стоимостная оценка может быть учтена только при начислении налога в новом году.

Более подробно о порядке начисления земельного налога в случае перерасчета кадастровой стоимости по решению суда читайте в материале «Как считать земельный налог, если изменилась кадастровая стоимость участка»

По истечении налогового периода предприятия – плательщики налога должны самостоятельно определить налоговую базу по данным кадастров недвижимого имущества и рассчитать сумму земельного налога, которая подлежит перечислению в бюджет муниципальных образований (за вычетом авансовых платежей по итогам отчетных периодов).

Физлица освобождены от самостоятельного расчета налоговой базы и уплачивают земельный налог по уведомлениям и квитанциям на оплату. Их выдачу и начисление базы по земельному налогу осуществляют налоговые инспекции.

Налоговая база по земельному налогу для ИП: начисление или освобождение?

На практике у бухгалтеров могут возникнуть вопросы при начислении и уплате налога на землю в отношении участков, принадлежащих ИП. Земельный налог не входит в размер единого налога при УСН. Следовательно, он уплачивается предпринимателями на общих основаниях, так же как и предприятиями, применяющими общий режим.

Более подробно о порядке и сроках перечислений налога читайте в статье «Земельный налог при УСН: порядок уплаты, сроки»

Если ИП использует объект УСН «доходы за минусом расходов», то суммы уплаченного земельного налога могут быть отнесены к расходам с целью уменьшения налогооблагаемой базы и размера единого налога. Важное условие – земельные участки должны использоваться в коммерческой деятельности предпринимателя согласно учредительной документации. Только тогда сумма понесенных расходов может быть принята к вычету.

С января 2015 года предприниматели были освобождены от обязанности самостоятельного расчета налога на землю. Теперь, как и другие физлица, они будут платить земельный налог по уведомлениям от налоговых инспекций без предоставления налоговой отчетности.

О том, кто начисляет земельный налог для предпринимателей с 2015 года, читайте в материале «С 01.01.2015 ИП не должен самостоятельно исчислять земельный налог»

Особенности определения налоговой базы по земельному налогу

Подробно ознакомиться с правилами начисления налоговой базы можно в ст. 390–391 гл. 31 НК РФ. Налоговые ставки зависят от законодательства муниципальных образований, так как налог на землю отнесен к категории местных налогов. Кадастровая стоимость земли рассчитывается на 1 января каждого года. Если земельный объект был зарегистрирован в течение года, то его стоимостная оценка считается на дату приема к кадастровому учету.

Для каждого плательщика налога, имеющего земельную площадь в общей долевой собственности, налоговая база исчисляется в соответствии с размером его доли. Для владельцев общей совместной собственности налоговая база начисляется одинаковыми частями для каждого из плательщиков.

Земельный налог: база, ставка, налогоплательщики

Земельный налог – это налог местного значения, уплачиваемый в местный бюджет в зависимости от местонахождения объекта налогообложения. Основополагающие нормативные положения о налоге на землю содержаться в 31-й главе Налогового Кодекса РФ. Положения этой главы распространяются на муниципалитеты всех регионов РФ, однако власти на местах правления вправе изменять некоторые моменты в пределах общих правил.

Изменения, касающиеся земельного налога и произошедшие в 2015 года, можно прочитать здесь.

Налогоплательщики и объект налогообложения земельного налога

Налогоплательщиками являются как юридические, так и физические лица, владеющие земельными участками на правах собственников, либо как постоянные пользователи, либо как пожизненные владельцы наследуемого имущества.

Налогом облагаются участки земли, находящиеся в пределах конкретного муниципального образования. Участок является объектом налогообложения, если он имеет свой кадастровый номер, и значится в государственном едином земельном реестре с указанием всех его характеристик (координат, категории, границ, размера).

Не облагается земельным налогом:

- земля, находящаяся в аренде;

- участки, переданные в срочное безвозмездное использование;

- земли, входящие в состав водного и лесного фонда России;

- земля, на которой расположены ценные объекты мирового наследия культуры, истории, археологии;

- земельные территории, имеющие ограничения в обороте, а также вовсе изъятые из оборота согласно действующим законам РФ.

К земельным территориям, изъятым из оборота, относятся следующие объекты:

- национальные парки и природные государственные заповедники;

- участки, на которых размещены сооружения федеральной службы безопасности, федеральной службы исполнения наказаний, армейские объекты;

- захоронения, кладбища.

Налоговая база по земельному налогу

Налоговая база для подсчета налога – это кадастровая стоимость земельного участка. Кадастровая стоимость устанавливается организациями, выбранными органами власти субъектов РФ методом размещения заказа и тем самым определения массовой оценки на определенную дату на базе актуальной рыночной стоимости.

Юридические лица, включая индивидуальных предпринимателей, узнают базовую стоимость самостоятельно из сведений, предоставляемых государственным кадастром недвижимости.

Для физических лиц полный расчет налога производят работники налоговых органов, используя сведения, представляемые им органами ведущими учет и контроль регистрируемого недвижимого имущества.

Налоговые ставки по земельному налогу

Ставки земельного налога определяют органы власти муниципальных образований, и закрепляются правовыми нормативными актами, однако они не могут быль более:

0,3 % от величины кадастровой стоимости следующих категорий участков:

- сельскохозяйственных;

- жилого фонда;

- подсобных хозяйств и садовых товариществ.

1,5 % от величины кадастровой стоимости для остальных земельных участков.

Налоговые льготы

- Героев СССР и РФ;

- инвалидов с детства, инвалидов I группы инвалидности, II группы, присвоенной до 01.01.2004 года;

- участников Великой Отечественной войны, а также остальных боевых действий;

- лиц, получивших воздействие радиации.

Согласно 395 статье НК РФ от обязанности начислять и уплачивать в бюджет земельный налог освобождаются:

- бюджетные учреждения Министерства юстиции РФ;

- религиозные организации;

- общественные организации.

Снижение налоговой базы осуществляется на основании подтверждающих документов, представленных налогоплательщиком в ФНС по адресу принадлежащего ему имущества.

Порядок исчисления, уплаты и предоставления отчетности

Налоговый период – это календарный год, отчетный период – каждый квартал календарного года. Величина земельного налога определяется по прошествии налогового периода.

Методика расчета предельно проста, нужно соответствующую ставку помножить на налоговую базу. Для каждого отдельного земельного участка его налоговая база и налог рассчитываются отдельно. В случае владения землей несколькими лицами, следует выделить долю в участке для каждого собственника.

В течение года налогоплательщики (юридические лица) уплачивают ежеквартальный аванс по налогу в бюджет по месту расположения земельных участков. Физические же лица не производят авансовых платежей. Граждане уплачивают налог после получения уведомления об оплате от местной ФНС.

Не позднее 1 февраля налогоплательщики-юридические лица представляют декларации по налогу в налоговую инспекцию. Население перед налоговыми органами не отчитывается.

Лица, своевременно не уплатившие налог, обязаны погасить свою задолженность перед бюджетом, но не более чем за три предыдущих года.

Статья написана по материалам сайтов: studbooks.net, spmag.ru, fb.ru, nalog-nalog.ru, online-buhuchet.ru.

»