Что означает класс в осаго

Страховщик непонятно за что вдруг резко повысил вам стоимость автогражданки? Это может быть технический сбой, но возможно и жульничество. Узнайте про класс в ОСАГО что такое безаварийный стаж и как определять свои скидки – тогда вы не станете легкой жертвой обмана и поймете, когда нужно решать проблему с ошибкой, а когда ставить на место хитрую страховую компанию. Всем привет, Кулик Илья на связи!

Содержание

- Что означает водительский класс ОСАГО?

- Какой главный критерий в водительском классе?

- Чем отличается класс ОСАГО от КБМ?

- Почему ВК может быть условен?

- Что учитывается при определении класса ОСАГО?

- Как устроена система страховой классности?

- Водительский класс – как его узнать?

- Таблица водительских классов и КБМ

- Как узнать свой КБМ и класс водителя ОСАГО

- Как класс водителя формирует стоимость ОСАГО?

- Проверка класса у водителей

- Что такое КБМ и как его узнать?

- Как определить свой КБМ и класс водителя по ОСАГО

- Классы страхования для водителей

- Стоимость ОСАГО и класс собственника ТС

- Как узнать класс водителя при ОСАГО

- Для чего нужна информация о классе водителя

- Что такое КБМ и как его узнать

- Что такое класс страхования по ОСАГО

- Что такое класс страхования ОСАГО

- Принципы формирования стоимости страхового полиса

- Как определить класс собственника ТС

- Как проверить класс при страховании ОСАГО

- Зачем необходимо сверять классы ОСАГО

- Что такое КБМ в ОСАГО

- Можно ли получить бонусы за езду без аварий

- Характеристика классов ОСАГО

- Обзор показателя

- Стандарты и рекомендации насчёт параметров

- Прочие особенности классов ОСАГО

- Проверка на сайте РСА

- Выявление ошибки

Что означает водительский класс ОСАГО?

Водительский класс в ОСАГО – итоговый показатель, рассчитываемый на основе ряда параметров. От этого значения зависит окончательная цена полиса.пострадавшим за клиента

Водительский класс (ВК) – это главная составляющая оценки водителя страховыми компаниями (СК).

Некоторые убеждены, что

То есть, класс ОСАГО означает уровень рискованности водителя для страховщика как клиента, за которого может выплачиваться возмещение пострадавшим. Еще это итог расчетов, на основе которого формируется индивидуальная стоимость автогражданки для каждого автомобилиста.

ВК не постоянная величина, наподобие водительских категорий вождения, а изменяется в зависимости от смены расчетных коэффициентов, главный из которых КБМ (коэффициент бонус-малус) – наиболее тесно связанный с ВК.

В некоторых компаниях ВК указывают в самом договоре страхования, хотя подобная щепетильность сегодня уже не обязательна.

Итак, вы поняли, что ВК – плавающий показатель, формирующийся исходя из кол-ва выплат по страховым случаям.

Какой главный критерий в водительском классе?

Некоторые убеждены, что основным критерием для ВК служит степень риска страховых выплат СК пострадавшим за клиента-виновника ДТП.

Это не совсем верно, т. к. риск выплат для СК – это базовый принцип при страховании на добровольной основе. В ОСАГО же все устроено иначе: правила автогражданки определяются не страховщиками, а государством, ведь это не коммерческая услуга, а обоюдные обязательства между водителями, СК и государством в пользу пострадавших при ДТП.

Но главный выгодополучатель в ОСАГО не страховщик, не страхователь и не пострадавший, а государство. СК тут выступают просто в роли коммерческих подрядчиков, за качеством услуг которых следит государство.

Что же ему нужно от ОСАГО? Справедливость? Нет – порядок, являющийся залогом государственной устойчивости. Автогражданка – это в первую очередь инструмент, стимулирующий соблюдение порядка на дорогах – безаварийность. А уже во вторую очередь идет возмещение пострадавшим, моменты выгод и т. п.

Поэтому главный критерий для классности ОСАГО – это степень надежности водителя в деле соблюдения порядка на дорогах, а именно – уровень безаварийности вождения.

Чем отличается класс ОСАГО от КБМ?

В статье про КБМ я рассказывал вам о системе поощрительного (бонус) и наказательного (малус) стимулирования водителя к безаварийной езде, применяемой СК при расчете стоимости полиса.

КБМ – это бальная шкала условной аварийности/безаварийности вождения для каждого водителя.

ВК, как я уже говорил, тесно связан с КБМфиксации, а по факту и многие привыкли представлять данную связку как одно целое. Это не совсем так.

КБМ является главным коэффициентом, определяющим ВК. Однако в некоторых случаях для определения классности используются другие коэффициенты или просто сведения.

Данное отличие небольшое, но оно есть, хотя большинство СК объясняют термин ВК, как более простое и понятное производное от КБМ.

Почему ВК может быть условен?

Вы обратили внимание, что в определении КБМ использован термин «условная аварийность»? Это же касается и класса ОСАГО.

Дело в том, что тут налицо недоработка законодательства об ОСАГО – в 2016 году все ещё уровень безаварийного вождения определяется не по факту ДТП, и даже не по факту его фиксации, а по факту выплат возмещения от СК за причиненный страхователем ущерб.

Конечно, при подобной схеме истинный показатель безаварийности во многих случаях будет далек от прописываемого в ВК. Ведь последствия множества незначительных аварий специально разрешаются на месте в частном порядке, с целью сохранить свои страховые баллы и классность на случай более серьезных ДТП.

Даже если происшествие фиксируется сотрудниками ДПС, при частной договоренности о возмещении сведения о нем не учитываются при расчетах классности. Это вредит главной цели ОСАГО – повышению уровня вождения транспортных средств (ТС), для обеспечения максимального порядка на дорогах, безопасности водителей, пассажиров и пешеходов.

По идее, вне зависимости от произведенных выплат, сведения о ДТП должны влиять на классность водителя. Пока что это не так, но ОСАГО постоянно совершенствуется и этот огрех скорее всего исправят. Ведь в 2003 г. обязательное страхование было вообще в «диком» состоянии и его не сравнить с нынешним.

Отличие мастерства вождения от классности вождения

Еще к вышеуказанному нужно добавить ощутимую разницу между мастерством вождения ТС и страховой классностью водителя.

Конечно, если автомобилист владеет отменными водительскими навыками, то это несомненный плюс к ВК. Однако тут играет большую роль человеческий фактор – все люди разные: по характеру, темпераменту, склонностям и даже везучести.

Из-за этого некоторые водители-асы, в силу переоценки своих возможностей, более широких представлениях о дорожном риске или просто склонности «пожиганить», учиняют ДТП чаще, нежели водители-новички, с соответствующими последствиями для страхового ранжирования.

То есть ВК – это в первую очередь аккуратность и осторожность водителя, его адекватность поведения на дороге и чувство ответственности перед окружающими, строгое следование ПДД, в буквальном смысле написанных человеческой кровью, а уже потом мастерство.

Что учитывается при определении класса ОСАГО?

В обычном случае ВК определяется на основе рассчитанного КБМ. Но если водитель впервые садится за руль, или это проблемный клиент, тогда СК учитываются и другие параметры.

Обычно это коэффициенты:

- КБМ – история безаварийного вождения (от 0.5 до 2.45);

- КВС – возраст и стаж (более/менее 22 лет и более/менее 3-х лет);

- КМ – мощность двигательного агрегата (от 0.6 до 1.6);

- КН – грубые нарушения правил ОСАГО (постоянный = 1.5).

Кроме этого, в отдельных случаях, имеет значение тип ТС, а иногда даже пол водителя.

Как устроена система страховой классности?

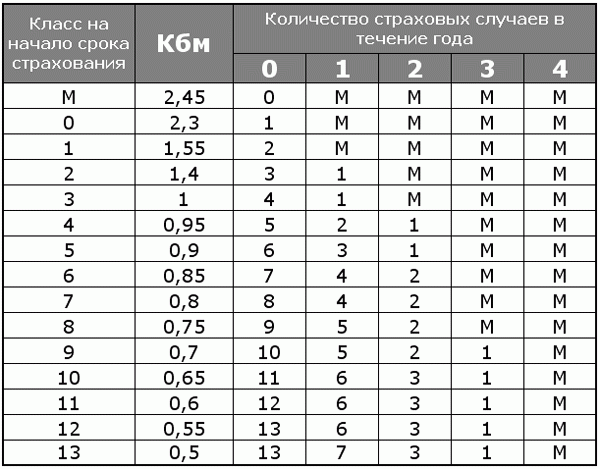

Шкала ВК включает в себя 15 уровней-классов. Она условно разделена на повышающую и понижающую классность базовой позицией, которая по умолчанию равна третьему ВК – он считается начальным.

- Ниже него есть 4 понижающих ВК – М, 0, 1, 2;

- А выше находится 10 повышающих ВК – от 4 до 13-го.

Каждому классу соответствует свой коэффициент бонус-малус – от 2.45 (М – минимальный ВК) до 0.50 (максимальный 13-й ВК). Для 3-го нейтрального класса КБМ = 1.

Все это объединено в специальную таблицу, отражающую ВК за страховой год.

В зависимости от количества страховых выплат за виновника ДТП, или их отсутствия, КБМ и классность повышается или понижается, что сильно влияет на цену полиса.

- Положительный уровень ВК, начиная от 3-го класса, растет медленно, с ежегодным шагом в 0.05 балла;

- А отрицательный уровень растет быстрее и не имеет равного шага – от 0.15 до 0.75 балла.

Каждая страховая выплата понижает классность сразу на несколько порядков, что стимулирует водителя к аккуратности вождения.

Водительский класс – как его узнать?

Как я уже говорил, иногда ВК указывается в полисе, но это делают не часто. В классическом случае все необходимые данные о КБМ и ВК предоставляет страховщик по обращению страхователя.

Но страховщикам, в делах связанных со скидками, не всегда следует доверять, особенно если автомобилист меняет компанию. В этом случае расчеты СК нужно проконтролировать, т. к. ошибки или обманы под видом ошибок с накопленными баллами и классностью встречаются часто.

Свой страховой класс, посредством специальной таблицы, можно узнать двумя способами:

- По количеству выплат от СК – зная свой нынешний ВК или КБМ;

- Через базу РСА – содержащую актуальное значение КБМ.

Если вы знаете свой класс (или КБМ) за предыдущий страховой год, и знаете сколько раз в нынешнем году СК выплатила за вас возмещение пострадавшим, то новое значение вашего класса определить нетрудно. В таблице есть 5 столбцов (4 выплаты + 1 с выплатами = 0), в которых содержатся нужные значения ВК.

Проверить КБМ можно онлайн самостоятельно по базе РСА. Это делается в случае, если вы не знаете значение своего класса или же сомневаетесь в нем.

Таблица водительских классов и КБМ

В данном разделе я приведу описанную таблицу для определения ВК и соответствующего ему КБМ (или наоборот). Но сразу пара примеров.

У вас непрерывная история страхования в течение 5-и лет. За этот период СК за вас никому ничего не платила, т. к. вы ездили аккуратно. По таблице отсчитайте 5 уровней с 3-го класса и до 7-го (3-й ВК тоже входит в счет): в столбце «0 страховых выплат» указан класс – 8.

Вы аккуратно водили машину 10 лет и имеете самый высокий 13-й класс, дающий право на 50% скидку. Но на 11 год ваша СК трижды выплатила за вас возмещение пострадавшему. В 14 строке на 4-й позиции (столбец «3 страховые выплаты») значится класс = 1 (КБМ = 1.55). И ваша страховка увеличится в цене на 1,55 раза весьма ощутимо, не правда ли?

Как узнать свой КБМ и класс водителя ОСАГО

В страховании по системе ОСАГО важным элементом является коэффициент КБМ — специальный показатель, влияющий на сумму выплат. Именно с помощью данного коэффициента возможно сократить страховые выплаты по оформленному полису.

В страховании по системе ОСАГО важным элементом является коэффициент КБМ — специальный показатель, влияющий на сумму выплат. Именно с помощью данного коэффициента возможно сократить страховые выплаты по оформленному полису.

И для того, чтобы знать особенности ценообразования ОСАГО, необходимо рассмотреть несколько наиболее важных вопросов: как определить класс водителя при ОСАГО, как рассчитывается этот класс и где его можно найти, а также что представляет собой КБМ и как его можно вычислить?

Как класс водителя формирует стоимость ОСАГО?

Класс водителя при оформлении страховки по ОСАГО играет ключевую роль в формировании стоимости услуги. Расчет цены производится на основании следующих данных:

Класс водителя при оформлении страховки по ОСАГО играет ключевую роль в формировании стоимости услуги. Расчет цены производится на основании следующих данных:

- Для каждого типа транспортного средства устанавливается свой тариф (автобусы, легковые автомобили, грузовой транспорт);

- Для каждой марки и модели разрабатываются специальные тарифы с учетом частоты их попадания в ДТП;

- Место проживания. В каждом регионе имеется своя статистика аварий — соответственно, коэффициент высчитывается на основании статистических данных;

- Молодым водителям ставятся более высокие коэффициенты, более зрелым водителям — более низкие. В данную категорию также можно добавить водительский стаж, который часто напрямую зависит от возраста водителя;

- История вождения. В зависимости от данного показателя, страховые службы высчитывают КБМ и определяют класс водителя.

Если со всеми параметрами есть некоторая ясность, то с водительскими классами страхования могут возникать вопросы. Итак, класс страхования ОСАГО — что это и в чем заключается его особенность?

Классы страхования для водителей

По системе ОСАГО определяют следующие классы: 0, М, 1, 2 . 13. В случае, если у водителя отсутствует история страхования, ему по умолчанию устанавливается коэффициент 1. Это означает, что при расчете стоимости учитываются все вышеперечисленные факторы, кроме последнего. С каждым годом водительского стажа без обращения в страховые службы за получением компенсации, водитель будет получать более высший класс. Также для каждого класса высчитывается соответствующий КБМ, который позволяет сокращать суммы ежегодных страховых взносов на 5%. Соответственно, для четвертого класса (фактическое обозначение — класс 2) устанавливается показатель 0.95, для пятого класса коэффициент через год становится 0.9 и т.д., по убывающей. В случае получения последнего класса, водителю предоставляется 50% скидка на стоимость страхового полиса.

Отметим, что за каждую страховую ситуацию (например, ДТП), цена страховки по ОСАГО повышается, а класс понижается. Минимально возможный М-класс у водителя предусматривает 145% цены страховки ОСАГО, поскольку сам коэффициент при таком классе достигает 2.45. Как правило, такой класс присуждается водителям, которые более четырех раз за год получали компенсации от страховой компании. Понижение суммы может быть только постепенным, в отличие от ситуации с повышением.

Проверка класса у водителей

Как узнать класс водителя по ОСАГО? Для этого можно ознакомиться с информацией, которая представлена на сайте РСА (Российского союза автостраховщиков), а также на других информационных ресурсах, которые предоставляют такую возможность. В базе данных для проверки необходимо вводить следующие данные: ФИО и дату рождения, а также номер водительского удостоверения. После ввода данных станет доступна вся информация, которая касается страховой истории конкретного водителя. Таким образом, можно сделать вывод, что получить интересующую информацию можно вне зависимости от даты оформления страховки или компании, которая предоставляет страховые услуги.

Как узнать класс водителя по ОСАГО? Для этого можно ознакомиться с информацией, которая представлена на сайте РСА (Российского союза автостраховщиков), а также на других информационных ресурсах, которые предоставляют такую возможность. В базе данных для проверки необходимо вводить следующие данные: ФИО и дату рождения, а также номер водительского удостоверения. После ввода данных станет доступна вся информация, которая касается страховой истории конкретного водителя. Таким образом, можно сделать вывод, что получить интересующую информацию можно вне зависимости от даты оформления страховки или компании, которая предоставляет страховые услуги.

Данная система полезна как водителям, так и страховым компаниям. Водители смогут получить актуальную информацию даже в случае переоформления страховки, а в случае нового оформления ОСАГО на автомобиль не теряется информация, которая осталась c предыдущей страховки. Страховщики же могут проверять информацию о водителе даже при смене компании и оформлении новой страховки, тем самым предотвращая возможное мошенничество, когда водителю понижается класс и для его повышения готовятся новые документы.

Общую базу водителей имеют все страховые компании, которые занимаются выдачей полисов ОСАГО. Они же и занимаются заполнением базы данных. Происходит данный процесс следующим образом:

- При оформлении первичного полиса ОСАГО все данные водителя, которые мы назвали выше, заносятся в базу РСА.

- В случае обращения клиента за компенсацией по страховому случаю, в базу вносятся поправки с указанием суммы выплаты, а также характера повреждений.

- Когда клиент обращается в другую компанию за страховкой, её представители могут проверить базу данных по номеру водительского удостоверения и получить всю информацию о предыдущей страховой истории.

Таким образом, для того, чтобы узнать свой класс по ОСАГО, достаточно зайти на информационные ресурсы или базы данных официального сайта РСА (autoins.ru) и ввести краткие сведения об удостоверении и личности водителя.

Теперь необходимо рассмотреть, как узнать свой КБМ по ОСАГО в 2018 году, поскольку данный коэффициент оказывает непосредственное влияние на конечную стоимость услуги.

Что такое КБМ и как его узнать?

У водителя имеется информация о собственном классе. Но класс, сам по себе, это не более, чем буквенное обозначение коэффициента КБМ (бонус-малус). Данный показатель является единственным способом уменьшения размера выплат по страховке. Вся информация, которую мы рассматривали о классах водителя, в большей мере относится и к коэффициенту КБМ.

Ранее КБМ использовался только для определенного автомобиля, поэтому при продаже транспортного средства скидка или лишняя стоимость по страховке пропадала. В таком случае водитель должен быть зарабатывать новые баллы для получения скидок. С 2008 года система поменялась, и в 2018 году КБМ присваивается не автомобилю, а непосредственно водителю. Это означает, что вне зависимости от транспортного средства или страховщика, КБМ у водителя остается единичным показателем.

Как проверить КБМ водителя по базе РСА? Для этого необходимо выполнить действия, описанные в предыдущем разделе, после чего приступать к вычислению собственной страховой ставки по ОСАГО. Для удобства наших читателей мы приведем в пример таблицу, в которой доступно разъясняется информация о коэффициенте КМБ как на нынешний период, так и на будущий год. Для того, чтобы пробить информацию о КБМ по данной таблице, достаточно лишь знать собственный класс и количество страховых компенсаций за год.

Как пользоваться схемой? Руководствуйтесь следующими положениями:

- При получении первичной страховки ОСАГО у водителя имеется третий класс (смотрите информацию в таблице);

- Определяется, сколько страховых ситуаций произошло за год страховки по вине автолюбителя. Если страховых ситуаций не происходило, то водитель получает на следующий год повышенный класс. В случае, если имеется одна страховая компенсация, на следующий год водитель будет иметь 1 класс, в случае двух выплат — М-класс и т.д.

- В случае отсутствия страховых выплат и повышения класса с первоначального третьего до четвертого, КБМ будет составлять 0.95.

Таким образом, с каждым годом при правильном и аккуратном вождении будет предоставляться повышения класса и уменьшение КБМ, которые в совокупности предоставляют 5% скидку каждый год.

Сделаем следующий вывод: страховка по ОСАГО предусматривает гибкую накопительную систему, которая в случае хорошей страховой истории может достигать 50% для водителя. Это означает, что после получения максимального класса, водитель может переоформить страховку вдвое дешевле, нежели её стандартная стоимость.

Видео: Как рассчитывается КБМ

Как определить свой КБМ и класс водителя по ОСАГО

Последнее время наметилась тенденция роста стоимости полиса ОСАГО, которая увеличивается с каждым годом. Многие автолюбители, не желая платить большую сумму за данную услугу, уклоняются от оформления полиса, нарушая действующее законодательство. Понятно, что такое поведение водителей вряд ли можно назвать обдуманным, несмотря на желание сэкономить. К тому же, есть более действенный, а главное законный способ экономии на покупке ОСАГО — это непопадание в аварийные ситуации на дорогах. При таком условии, человеку назначается специальный водительский класс, о чем и пойдет речь в нашей статье.

Классы страхования для водителей

Система ОСАГО включает в себя определенный перечень классов, имеющих свое собственное значение. Начинаются они с минимального значения «М» и заканчивая последним классом — 13. Если у водителя отсутствует история страхования как таковая, то ему будет присвоено значение 1, т.е. коэффициент по умолчанию. Это означает, что в расчет стоимости ОСАГО будут включены все пункты, кроме истории вождения, ведь она практически отсутствует.

Система ОСАГО включает в себя определенный перечень классов, имеющих свое собственное значение. Начинаются они с минимального значения «М» и заканчивая последним классом — 13. Если у водителя отсутствует история страхования как таковая, то ему будет присвоено значение 1, т.е. коэффициент по умолчанию. Это означает, что в расчет стоимости ОСАГО будут включены все пункты, кроме истории вождения, ведь она практически отсутствует.

Примечательно, что при уменьшении обращений в страховую компанию за выплатами, в течение года, водителю присваивается более высокий страховой класс. Кроме того, для каждого класса водителей высчитывается значение КБМ, позволяющее снизить ежегодные взносы по страховке на 5%. Человек, который получает последний страховой класс — 13, имеет право рассчитывать на уплату половины фактической стоимости полиса ОСАГО.

Попадание в аварию непременно сказывается на повышение стоимости страховки, а класс страхования снижается. Самый минимальный класс — M, предполагает более высокую стоимость полиса ОСАГО (порядка 145% от фиксированной ставки). Получение такого низкого класса возможно в том случае, когда человек более четырех раз, на протяжении года, обращался в компанию за страховыми выплатами.

Стоимость ОСАГО и класс собственника ТС

Класс водителя имеет определяющую роль при формировании стоимости страхового полиса. Понятно, что чем выше этот класс, тем ниже стоимость искомой услуги. Вообще, стоимость ОСАГО рассчитывается на основании некоторых факторов:

- Большое значение имеет тип транспортного средства — для каждой разновидности существует определенный тариф (для легковых, автобусов и т.д.).

- Существуют тарифы для конкретных марок и моделей автомобиля, учитывая периодичность попадания их в аварийные ситуации на дорогах.

- Большую роль играет регион проживания автовладельца. Дело в том, что ведется определенный статистический анализ происшествий и ДТП во всех городах страны, на основании чего и устанавливается коэффициент каждому региону.

- Лицам, имеющим небольшой опыт вождения, устанавливаются более высокие коэффициенты, а опытным автолюбителям, соответственно, более низкие.

- Водительская история. На основании этого показателя, компании рассчитывают значение КБМ, которое и влияет на итоговую стоимость полиса.

Как узнать класс водителя при ОСАГО

Данная информация не является закрытой, поэтому её можно узнать, посетив соответствующие сайты в интернете. К примеру, есть сайт Российского союза автостраховщиков — autoins.ru. В соответствующих графах нужно ввести персональные данные человека (фамилию, имя и отчество), дату рождения, а также персональный номер водительского удостоверения. Далее откроется вся информация на определенного водителя, содержащая его страховую историю. Данный сайт позволяет узнать информацию о любом водителе, вне зависимости от сроков его страхования, а также компании, осуществляющей данную страховку.

Общая информационная база полезна не только водителям, но и страховым фирмам. Первые могут ознакомиться со всей информации, даже в случае переоформления страхового полиса, а компании могут найти данные на каждого водителя, даже если он сменил страховую фирму.

Подобные информационные базы есть в наличии у всех страховых компаний, предоставляющих услуги оформления полиса ОСАГО. Процесс заполнения этих баз происходит следующим образом:

- Когда оформляется первый полис ОСАГО, все данные водителя заносятся на сайт страховщиков.

- Если клиент впоследствии обращается в компанию за выплатой, то данные корректируются. В базу вносится информация о характере повреждений автомобиля, а также сумма страховой выплаты.

- При обращении человека в другую компанию, предоставляющую страхование по ОСАГО, информация о нем сохраняется в единой базе. Фирма, на основании номера водительского удостоверения, может посмотреть всю предшествующую страховую историю человека.

Немаловажным показателем в расчете итоговой стоимости ОСАГО, является коэффициент КБМ. Рассмотрим его подробнее.

Для чего нужна информация о классе водителя

Каждый водитель может лично проверить информацию о своем классе на соответствующем сайте. Это нужно делать во избежание некоторых ошибок, которые может совершить страхования компания по причине технического сбоя или иным. Ежедневно проверять данную информацию не нужно, достаточно лишь один раз в год при продлении страхового договора. Проверив данные, указанные в договоре с той информацией, которая указана в единой базе, можно найти определенные несоответствия. Если они есть, то нужно обратиться в компанию для корректировки присвоенного вам класса.

Каждый водитель может лично проверить информацию о своем классе на соответствующем сайте. Это нужно делать во избежание некоторых ошибок, которые может совершить страхования компания по причине технического сбоя или иным. Ежедневно проверять данную информацию не нужно, достаточно лишь один раз в год при продлении страхового договора. Проверив данные, указанные в договоре с той информацией, которая указана в единой базе, можно найти определенные несоответствия. Если они есть, то нужно обратиться в компанию для корректировки присвоенного вам класса.

Подобные неточности, в основном, возникают при смене компании, осуществляющей страховку по ОСАГО. Если сотрудник компании возникшие поправки в базу, то проблема исчерпана. Однако, если вам отказали в данном праве, то следует обратиться в органы Прокуратуры с соответствующим заявлением.

Оно должно содержать:

- Сама суть претензии, т.е. перечисление тех прав, которые нарушила компания.

- Подробное описание сложившихся обстоятельств.

- Просьба о принятии мер в отношении компании-страховщика, а также в возбуждении дела в отношении данных лиц.

- Свои персональные данные и контактные телефоны.

Данное заявление будет рассмотрено в течение месяца с момента обращения. После того, как в дело подключается Прокуратура, компания осуществляет все законные требования водителя.

Что такое КБМ и как его узнать

Класс конкретного водителя это буквенное обозначения КБМ. Стоит отметить, что данный коэффициент является единственным методом, что уменьшить размер страховых выплат.

Коэффициент КБМ, в былые времена, мог быть использован только для конкретного транспортного средства, в случае продажи которого, данное значение обнулялось. Соответственно, и скидка на страховые выплаты тоже. При подобном развитии событий, человек, приобретя новый автомобиль, должен был заново собирать баллы и повышать свой класс. Данная методика поменялась. Теперь, коэффициент КБМ присваивается непосредственно самому человеку, а не его транспортному средству.

Чтобы узнать свой КБМ, нужно зайти на сайт РСА, где находится общая база водителей. Как описывалось ранее, нужно ввести определенные данные конкретного водителя, чтобы узнать всю его страховую историю. Далее можно вычислить значение КБМ самостоятельно, на основании появившихся данных и специальной таблицы. В ней находится информация о страховых классах, а также коэффициенте КБМ, который соответствует каждому конкретному классу. К примеру, самый низкий класс — М, ему присвоен коэффициент КБМ, равный 2,45. А самому высокому классу — 13, присвоено значение 0,5.

Вообще, вычисления производятся следующим образом:

- Первое получение полиса ОСАГО присваивает водителю 3 страховой класс.

- Если человек, в течение всего года, не побывал ни в одном ДТП, т.е. не обращался в компанию за страховыми выплатами, то на следующий год его класс будет повышен. При одном обращении за выплатами — класс его останется таким же. При двух и более — его класс будет уменьшен до значения M.

- При переходе с 3 класса на 4, коэффициент КБМ будет снижен с 1 до 0,95.

Уменьшение коэффициента КБМ будет означать скидку, в размере 5% ежегодно. Безусловно, рассчитывать на понижение данного значения и повышения страхового класса, может только тот водитель, который проповедует крайне аккуратную езду, не попадая в аварийные ситуации.

Система страхования по ОСАГО предполагает наличие своеобразного поощрения для тех, кто правильно ведет себя на дорогах. При достаточно высоком водительском стаже, при условии правильной езды, водитель вправе рассчитывать на 50% скидку на оформление полиса ОСАГО.

Что такое класс страхования по ОСАГО

Стоимость страховки складывается из нескольких составляющих, одним из которых является класс страхования. Большинство владельцев авто не знают, как правильно отнести себя к отдельному классу страхования, поэтому весь процесс расчета стоимости страхового полиса остается для них загадкой.

Что такое класс страхования ОСАГО

Класс страхования (коэффициент безаварийности) может быть как понижающим, так и повышающим коэффициентом для расчета ОСАГО. Класс зависит от количества дорожно-транспортных происшествий, произошедших по вине застрахованного лица. Если количество ДТП, совершенных данным водителем равно 0, то его класс водителя будет выше, следовательно, коэффициент, напротив, будет ниже. При приобретении водителем его первого автомобиля, класс страхования будет автоматически равен трем. Если же в течение последующего года автовладелец не попал в дорожно-транспортное происшествие, которое произошло по его вине, его класс страхования автоматически поднимается до одного.

При приобретении водителем его первого автомобиля, класс страхования будет автоматически равен трем. Если же в течение последующего года автовладелец не попал в дорожно-транспортное происшествие, которое произошло по его вине, его класс страхования автоматически поднимается до одного.

Если автовладелец в течение одного года не управляет своим транспортным средством и не оформляет на него полис (к примеру, если его авто находилось в ремонте), после оформления страховки, его класс будет снова равен трем.

Если в первый год управления авто произошла хотя бы одна страховая выплата, этот факт будет влиять на стоимость страхового полиса на протяжении последующих четырнадцати лет. Следовательно, вместо понижающегося, коэффициент будет повышающимся.

Дорогие читатели! В статье мы говорим о типовых способах разрешения юридических вопросов, однако ваш случай может быть индивидуальным. Мы поможем вам решить конкретно Вашу проблему — просто обратитесь к нашему юристу:

Это быстро и бесплатно!

Принципы формирования стоимости страхового полиса

Определение стоимости страхового полиса осуществляется с применением некоторых принципов:

Определение стоимости страхового полиса осуществляется с применением некоторых принципов:

- Марка автомобиля, на который производится оформление страхового полиса. Различные виды авто имеют различную степень безаварийности.

- Тип страхуемого транспортного средства. От типа авто зависит степень риска.

- Заключение договора должно проходить только по месту регистрации владельца автомобиля. В каждом отдельном регионе есть своя статистика дорожно-транспортных происшествий, на основе которого осуществляется подсчет рисков.

- Водительский стаж человека, на которого оформляется полис страхования. Чем опытнее автовладелец, тем меньше у него шансов стать участником происшествия на дороге.

- История вождения. Некоторые водители попадают в аварии постоянно, а некоторые, напротив, за время управления автомобилями не стали участниками ни одного дорожно-транспортного происшествия. Во втором варианте страховые риски гораздо ниже, поэтому и цена страхового полиса должна быть ниже.

После расчета базовой стоимости страхового полиса для каждого конкретного случая применяется поправка. Под подправкой поднимается процент, который должен заплатить застрахованный автовладелец.

Расчет процентов производится по специальной таблице, которая есть в каждой организации, занимающейся страхованием владельцев транспортных средств.

Как определить класс собственника ТС

Система ОСАГО представлена несколькими классами от 0 до 13.

Если у водителя нет истории страхования, ему по умолчанию проставляется 1 коэффициент. Такой коэффициент означает, что при расчете стоимости необходимо принимать во внимание все факторы, кроме истории вождения. Каждый год, если в течение него водитель не обращался за получением страховых выплат, его коэффициент будет повышаться.

После того, как водитель получит последний КБМ, ему будет предоставлена скидка в размере 50 процентов на стоимость страхового полиса.

За каждый страховой случай, когда водитель получает выплату по договору, цена его страхового полиса повышается, а КБМ понижается. Минимальный класс страховки «М» предусматривает стоимость страхового полиса в размере 145% от первоначальной цены. Чаще всего такой КБМ присваивается водителям, которые обращались за получением страховой выплаты более четырех раз за один календарный год.

За каждый страховой случай, когда водитель получает выплату по договору, цена его страхового полиса повышается, а КБМ понижается. Минимальный класс страховки «М» предусматривает стоимость страхового полиса в размере 145% от первоначальной цены. Чаще всего такой КБМ присваивается водителям, которые обращались за получением страховой выплаты более четырех раз за один календарный год.

Как проверить класс при страховании ОСАГО

Классы водителей ОСАГО представлены на сайте Российского союза автостраховщиков и прочих информационных ресурсах, который есть возможность узнать такие данные.

Чтобы узнать информацию о своем классе, необходимо в специально отведенных для этого полях ввести:

- Фамилию, имя, отчество водителя.

- Полную дату рождения.

- Номер водительского удостоверения.

После ввода всех этих данных у водителя будет возможность узнать всю свою страховую историю.

Получить данные можно вне зависимости от даты оформления страхового договора и организации, выдавшей полис. Такая система удобна как водителям, так и страховым компаниям.

Зачем необходимо сверять классы ОСАГО

Зачем же необходимо сверять классы ОСАГО, если страховая компания может сделать это самостоятельно? Для этого существует несколько причин:

- При заключении договора страхования водитель, сам того не зная, может воспользоваться услугами мошенников. В результате при расчете коэффициента могут возникнуть неточности, которые можно устранить путем проверки соответствующих данных.

- Страховая компания при заключении договора неаккуратно произвела поиск данных, в результате чего был присвоен пониженный коэффициент. Своевременная проверка позволяет исключить возможность такого несоответствия истории страхования.

- Неточный ввод данных о страховании водителя по уже заключенным с ним договорам. К примеру, специалист страховой компании может неточно указать дату начала или окончания страхового полиса.

Что такое КБМ в ОСАГО

Что такое КБМ в ОСАГО

Любой водитель может узнать информацию о своем классе страхования. Класс страхования – это порядковое обозначение КБМ (коэффициент бонус-малус). Этот показатель является единственным способом уменьшить размеры выплат по страховому полису.

Ранее малус бонус использовался только для определенного авто, поэтому при его продаже скидка на заключение страхового полиса также пропадала. Водителю приходилось вновь зарабатывать бонусные баллы для получения скидки на оформление страховки.

С 2008 года в эту систему были внесены изменения, в соответствии с которыми КБМ теперь присваивается не автомобилю, а водителю. Теперь при приобретении нового транспортного средства автовладелец может воспользоваться всеми своими льготами на заключение нового договора страхования.

Можно ли получить бонусы за езду без аварий

Для получения льгот за безаварийную езду в течение определенного промежутка времени, водителю достаточно не попадать в дорожно-транспортные происшествия по своей вине. Каждое обращение за получением денежных средств по страховому полису фиксируется в единой системе, что портит историю водителя.

Характеристика классов ОСАГО

Когда производится расчет стоимости автогражданки, представителями страховой компании принимается во внимание базовый тариф, который определяется на страновом уровне, а также коэффициенты, зависящие от региона, в котором зарегистрировано транспортное средство, персональных характеристик водителя и прочих факторов. Такие коэффициенты могут быть понижающими или повышающими.

Среди подобных показателей особое место занимает коэффициент бонус-малус (КБМ), в рамках которого происходит назначение определенного класса водителю, и который характеризует дисциплинированность и законопослушность каждого автолюбителя.

Обзор показателя

Класс водителя — это некая величина, которая может обозначаться буквой М или цифрами от 0 до 13. Так наименьший класс обозначают буквой М, цифрой 13 обозначают самый высокий класс. Водительский класс как таковой не оказывает влияния на стоимость страховки, однако он используется для расчета КБМ, способного как понизить цену на страховой полис в половину, так и увеличить ее в несколько раз.

В 2003 году, когда вступил в силу Закон про ОСАГО, класс привязывался к машине, а не определенному водителю. Это было невыгодно для автолюбителей, поскольку при замене собственного транспортного средства они снова получали 3 класс ОСАГО, а КБМ при это равнялся единице.

Начиная с 2007 года положение водителей меняется. С этого года класс закрепляется не за авто, а за конкретным человеком. В результате КБМ остается прежним при смене средства передвижения.

Когда автогражданка оформляется в первый раз, водитель получает класс 3. Если на протяжении 12 месяцев, пока действует контракт со страховой, водитель не стал причиной аварии на дороге и не обратился за выплатой компенсации, на следующий страховой период он получает 4 класс и уменьшение КБМ на 5%. Так, например, 9 класс ОСАГО соответствует коэффициенту 0.7, 13 класс имеет минимальный коэффициент, который равен 0.5.

Учет водительских классов ведет Российский союз автостраховщиков (РСА). Когда оформляется страховка, все данные фиксируются в реестре, который для всех регионов и территориальных единиц является единым.

Зная свой класс, водитель может производить самостоятельный расчет стоимости страховки. Это важно, учитывая наличие на рынке услуг недобросовестных страховщиков, которые специально используют неправильный коэффициент, чтобы увеличить размер выплаты.

Расчет стоимости рекомендуется производить ежегодно, чтобы избежать ошибок, которые невозможно будет исправить в силу ряда обстоятельств, например, банкротства страховой компании

Стандарты и рекомендации насчёт параметров

Как посчитать

Чтобы произвести расчет водительского класса для оформления ОСАГО, понадобится удостоверение водителя, которое и поможет определить его стаж вождения. Если водитель менял права в связи с тем, что закончился их срок действия или по иным причинам, в новом удостоверении всегда можно найти сведения, взятые из предыдущего документа.

При расчете следует учесть, что действующее законодательство определяет, что отсчет стажа начинается не с момента, когда водитель впервые сел за руль, а с даты получения водительских прав.

Онлайн инструкция

Для проведения расчета класса можно использовать как специальную таблицу, которую можно найти ниже по тексту, так и различные онлайн-ресурсы, которые предлагают пользователям специальные калькуляторы, дающие возможность рассчитать не только класс, но и размер применяемого КБМ.

Гарантировано достоверная информация размещена на сайте РСА.

Чтобы получить сведения из единого реестра, пользователю предлагается заполнить форму, в которой указываются такие сведения:

- физическое или юридическое лицо является владельцем машины;

- сколько водителей будет допущено к управлению авто (ограниченный или неограниченный перечень);

- дата, с которой автогражданка начнет свое действие;

- если машина находится в собственности физ. лица и пользоваться ею будет ограниченное количество людей, нужно указать их фамилию, имя, отчество; дату рождения и данные удостоверения водителя;

- при условии, что авто принадлежит физ. лицу, но будет использоваться неограниченным числом водителей, указывать следует данные владельца и данные машины (номера регистрационный и VIN);

- если собственник – юр. лицо, указать нужно ИНН структуры, ВИН номер и госзнак транспортного средства, которое страхуется.

Последний этап ввода информации предполагает введение кода безопасности, который появляется на экране в отдельной окне. После этого следует нажать кнопку «Поиск».

Чтобы понять, где лучше страховаться по ОСАГО в 2018 году, стоит внимательно изучить предложения проверенных страховых компаний, условия, а также возможные бонусы и льготы.

Возможно ли оформление полиса ОСАГО без страхования жизни, узнайте из этой статьи.

Есть вероятность, что система выдаст ответ о том, что запрашиваемый коэффициент не был найден.

Этому может быть несколько объяснений:

- Страховой контракт до этого не оформлялся и будет оформлен в первый раз. В этом случае закономерно, что информация о водителе отсутствует в системе.

- По какой-то причине сведения о водителе не отображаются в базе, например, допущена ошибка при заполнении формы запроса или при внесении сведений в реестр страховщиком.

Если проверяя свой класс, водитель обнаружил, что допущена ошибка и его КБМ рассчитан неправильно, ему нужно направить официальный запрос на имя руководителя РСА, к которому следует приложить копии всех имеющихся страховых полисов за прошлый период.

Суть распределения

КБМ может как повысить, так и понизить стоимость страховки. Зависит это наличия страховых выплат в предыдущем периоде и их количества. Если в прошлом году водителем не было создано аварийных ситуаций на дороге, которые привели к выплате страховой компанией компенсации пострадавшей стороне, то и класс автолюбителя повысится, а коэффициент соответственно станет ниже.

Таблица классов позволяет вычислить, какой класс будет присвоен автолюбителю за безаварийную езду:

Важно знать, что, приобретая первый полис, автолюбитель автоматически получает 3-ий класс. Если автолюбитель в течение 12 месяцев не стал виновником ДТП, его класс повышается ежегодно на одну позицию. Из этого следует очевидная закономерность: безаварийная езда в течение нескольких лет приводит к ежегодному повышению класса и снижению коэффициента.

Случается, что в течение года автолюбитель не управлял машиной и как результат не оформлял ОСАГО. В подобном случае его класс будет понижен до третьего при оформлении страховки на следующий период.

Если в первые 12 месяцев вождения была произведена страховая выплата за причиненный в результате аварии ущерб, это может оказать влияние на стоимость полиса в течение следующих 14 лет, а в таком случае есть угроза превращения коэффициента из понижающего в повышающий

Прочие особенности классов ОСАГО

Влияние на цену

Класс водителя при оформлении страховки ОСАГО имеет определяющую роль при формировании ее стоимости, которая рассчитывается, исходя из следующих данных:

- размер базовой ставки для разных типов транспортных средств;

- место регистрации владельца: для каждого конкретного региона имеется собственная статистика ДТП, она и влияет на уровень показателя;

- модель и марка, для каждой из которых рассчитаны тарифы индивидуально, при этом учитывается частота их попадания в ДТП;

- возраст водителя: молодые люди склонны с быстрой езде, в связи с чем их езда считается более рисковой;

- стаж вождения: водители имеющие определенный опыт могут рассчитывать на понижение тарифа;

- количество водителей, которые внесены в полис дополнительно, а также их характеристики;

- история вождения клиента.

Восстановление коэффициента

Бывают случаи, когда люди, которые покупают страховку не первый год и не были провокаторами ДТП вдруг обнаруживают, что очередной страховой полис стоит не дешевле, а дороже, чем предыдущий. В таком случае стоит прояснить, в чем таится причина такого необоснованного повышения. Самая распространенная из них – неверный расчет коэффициента.

Как такое возможно:

- База РСА содержит информацию про все полисы. Если же водитель оформляет полис ОСАГО с новым удостоверением, это становится причиной завышения коэффициента. Чтобы его восстановить нужно сделать запрос, используя номер и серию предыдущего документа. Если данные будут подтверждены, в специальных отметках будет указываться эта информация. Важно учесть, что смена прав предполагает отправление письменного извещения об этом в страховую компанию.

- Не исключен человеческий фактор. Оператор мог допустить ошибку, производя внесение данных водителя в базу.

- До начала 2013 года основанием для расчета КБМ служил предыдущий полис. Сегодня же водитель, имеющий собственное авто, но параллельно вписанный в страховку иной особы, у которой ниже класс, на основании этих сведений может рассчитывать исключительно на присвоение максимального коэффициента.

- Данные не были внесены в базу в результате того, что страховая обанкротилась.

От чего зависит

Класс водителя зависит от следующих показателей:

- тариф, который установлен для различных видов транспорта;

- модель и марка авто;

- место регистрации;

- возрастная группа, к которой относится автолюбитель;

- стаж вождения;

- характеристики особ, которые внесены в полис дополнительно и допущены к вождения автомобилем;

- имеющаяся история вождения транспортного средства.

Проверка на сайте РСА

Начиная с 2006 года функционирует сайт РСА, где содержится информация обо всех страховщиках в Российской Федерации. Чтобы узнать свой показатель, следует посетить сайт и перейти на вкладку, которая называется «В помощь страхователю».

Чтобы узнать свой понижающий показатель, нужно просчитать свой стаж вождения и количество обращений за выплатой ежегодно.

Рассмотрим пример, когда водитель имеет 4 года водительского стажа и на первом году он один раз использовал возможность страхового обращения. В момент страхования такому автолюбителю был присвоен класс 3.

При обращении за получением страховой выплаты он понизился до первого класса, показатель которого равен 1.55. Такой же его уровень сохранится и на протяжении следующего года. Последующие 24 месяца без аварий приведут к тому, что водитель вернется на позицию, которая соответствует 3 классу.

Онлайн-проверку коэффициента проводят не только водители, но и страховые компании, которые оформляют полис. Для проверки они также используют реестр АИС РСА.

Ни в одном полисе не удастся найти сроку, в которой упоминается КБМ. Такие данные содержатся исключительно в базе на сайте РСА.

Выявление ошибки

Если в результате проведенной онлайн-проверки было обнаружено несоответствие данных по полису ОСАГО и базы, можно попытаться восстановить справедливость так:

- лично обратиться в страховую компанию с заявлением о допущенной ошибке и просьбой ее устранить;

- направить заявление в прокуратуру или Роспотребнадзор.

Ко второму варианту нужно прибегать только в том случае, если не дал никаких результатов первый. Прокуратура имеет большее влияние на недобросовестного страховщика, чем клиент.

При обращении в органы прокуратуры в заявлении нужно отобразить такую информацию:

- какие права были нарушены компанией-страховщиком;

- описать подробно спорную ситуацию и предоставить имеющиеся доказательства;

- указать, что от прокуратуры ожидается оказание воздействия на страховую или возбуждение дела про административное правонарушение, если для этого есть основания;

- контактные данные.

Поданное заявление проходит рассмотрение в месячный термин. В это время заявитель будет приглашен в органы прокуратуры для сбора дополнительных сведений. Практика показывает, что требования клиентов, чьи права были нарушены страховщиком, удовлетворяются и им назначается справедливый коэффициент.

Необоснованное завышение стоимости страхового полиса может привести с тому, что недобросовестная страховая компания будет лишена лицензии.

В список документов для оформления ОСАГО входят: паспорт, технический паспорт, водительские права и диагностическая карта авто.

Какие данные необходимо предоставить для заполнения бланка ОСАГО, читайте тут.

Здесь можно узнать базовую ставку ОСАГО в 2018 году и алгоритм ее применения в конкретном случае..

Статья написана по материалам сайтов: kulikavto.ru, pravo-auto.com, auto-lawyer.org, autolegal.ru, calculator-ipoteki.ru.

»