Что такое КБК в платежке в 2024 году — с 23 апреля новые, где, значение, за детский сад, указывается, с 1 января

Согласно законодательству РФ, платёжное поручение является документом, на основании которого банки могут перечислять безналичные денежные средства. Унифицированный бланк данного документа утверждён законодательно и, при его заполнении, в каждую графу требуется внести определённые сведения, поясняющие цель платежа.

Содержание

- Что такое КБК в платежке

- Как и где в поручении указать код

- Образец заполнения

- Если документ отправлен с ошибкой в КБК

- Основные поля платежного поручения в 2018-2019 годах (образец)

- Форма и состав реквизитов платежного поручения

- Номер и дата платежного поручения

- Вид платежа

- Статус плательщика

- Сумма платежа

- Информация о плательщике

- Банковские реквизиты плательщика

- Информация о получателе платежа

- Вид операции

- Срок и назначение платежа

- Очередность платежа

- Поля 22 «Код» и 23 «Рез. поле»

- Информация о платеже

- Указываем КБК

- Приводим ОКТМО

- Основание платежа

- Налоговый период

- Поля 108 «Номер документа» и 109 «Дата документа»

- Тип платежа (поле 110)

- Назначение платежа в налоговой платежке

- Изменения в оплате детского сада через Сбербанк Онлайн

- КБК: Уплата налогов, взносов, сборов Справка

- КБК 2024: Минфином России разработан проект новых Указаний о порядке применения бюджетной классификации

- Сроки уплаты

- Код Бюджетной Классификации 00000000000000000130

- Структура КБК

- БК РФ ст. 226

Что такое КБК в платежке

Понятие и особенности

Примером таких сведений может служить код бюджетной квалификации (КБК), для непосвящённого взгляда, выглядящий как бессмысленный набор цифр, и, на деле, несущий в себе массу информации. Плательщик, не понимающий, как расшифровывается данный код, не сможет правильно заполнить бланк, что может повлечь за собой серьёзные проблемы.

КБК – важный реквизит платёжного поручения, указываемый плательщиком при его заполнении и представляющий собой последовательность цифр, которой зашифрована (закодирована) определённая информация. Благодаря КБК можно узнать, откуда отправлен платёж, его целевое назначение и ряд других сведений.

Существуют следующие типы КБК:

- для бизнесменов, проводящих свою деятельность на основе патентной системы налогообложения;

- для выплаты страховых взносов;

- для уплаты недоимок;

- для уплаты фиксированных взносов (нотариусами, индивидуальными предпринимателями);

- для осуществления платежей.

Последние изменения в области КБК и налога на имущество рассмотрены в видео ниже:

Для каких целей используется

Введение данного кода служит следующим целям:

- облегчению процесса составления материальной документации и анализа показателей бюджета;

- правильному и своевременному перечислению налоговых сумм по их целевому назначению с разбитием на отдельные счета;

- классификации доходных и расходных статей бюджета, а также источников их возникновения.

Чем регулируется вопрос

- Распоряжение №2-П Центробанка по поводу безналичных расчетов, от третьего октября 2002 г.;

- Распоряжение Минфина №107н, утверждающее правила внесения информации в расчётные документы, от 12.10.2013 г.;

- Распоряжение Минфина №65н, утверждающий коды бюджетной систематики;

- Распоряжение Минфина №38н , содержащий исправления системы кодов;

- ФЗ №229, регламентирующий процедуры оплаты по исполнительным листам;

- Трудовой Кодекс ст. 137-138, регламентирующие удержания из зарплаты на основании административного документа;

- ФЗ №212, классифицирующий ошибки в КБК, как существенные;

- Налоговый Кодекс, пункт 12, перечисляющая типы налогов;

- Налоговый Кодекс, пункт 14, относящий налог на ТС к региональным налогам;

- Налоговый Кодекс, пункт 45, согласно которой, плательщик, неправильно указавший код, может опротестовать предписанные выплаты в суде;

- Приказ Минфина №38н, вводящий новые коды для взиманий за нарушения закона.

Как и где в поручении указать код

Детальные указания по этому вопросу приведены в приказе Минфина №65н от 01.07.2013 г. В соответствии с данным документом, КБК насчитывает 20 цифр, объединённых в четыре группы:

- Первая группа (административная): состоит из 3-х цифр и является кодом главного администратора поступлений;

- Вторая группа (доходная), содержит 10 цифр, отражающих следующие сведения: с 4-й по 13-ю – вариант дохода, где цифра №4 обозначает группу бюджетных доходов, №№ 5 и 6 – подгруппу поступлений, №№ 7 и 8 – отражают сведения о статье, №№ 9,10 и 11 – указывают подстатью, №№ 12 и 13 обозначают элемент поступлений;

- Третья группа (программная), цифры с 14-й по 17-ю: кодирует группу поступлений;

- Четвёртая группа (классифицирующая), цифры с 18-й по 20-ю: содержит аналитические данные.

Теперь немного подробнее. Административная группа указывает, кому переводится платёж:

- 182 – налоги;

- 393 – различные небюджетные фонды;

- 392 – медстрахование.

Доходная группа. Первая цифра может принимать следующие значения:

- один – налоговый платёж;

- два – валютный источник;

- три – доход от предпринимательской деятельности.

Второе и третье число обозначают цель финансовой операции:

Оставшиеся два знака указывают:

- 01 — налог на прибыль;

- 02 — отчисления соцхарактера;

- 03 — изделия, реализуемые внутри страны;

- 04 – товары на импорт;

- 05 — на доход;

- 06 – имущественные выплаты;

- 07 – оплата за добычу ископаемых;

- 09 – госпошлина, а также различные пени и неустойки;

- 10 – доход от операций экспорт/импорт;

- 11 – прибыль от госимущества в пользовании;

- 12 – выплаты за ресурсопользование;

- 13 – заработок на использовании гос.услуг;

- 14 – доход от торговли;

- 15 — штрафы и сборы;

- 16 — выплата ущерба.

Программная группа указывает вариант платежа:

- 110 – налогообложение дохода;

- 160 – общественные проплаты;

- 151 — прибыль от рекомбинации бюджета;

- 152 — поступления от сторонних государств;

- 153 — финансирование зарубежными кредитными организациями;

- 170 – заработок на торговле;

- 171 – доход от ревальвации имущества;

- 172 — доход от рециклирования имущества;

- 180 – другие доходы.

КБК для страховых взносов описаны в видеоролике ниже:

Образец заполнения

- 8-е поле — наименование организации, переводящей удерживаемую сумму;

- 22-е поле — уникальный определитель (при наличии);

- 60-е поле — код отправителя, если кода нет – 0;

- 101-е поле — статус плательщика 19;

- 102-е поле — 0;

- 104-е поле — отведено КБК, ставится 0, т.к. для данных документов он не предусмотрен;

- ОКТМО — приводится по месту регистрации службы судебного пристава.

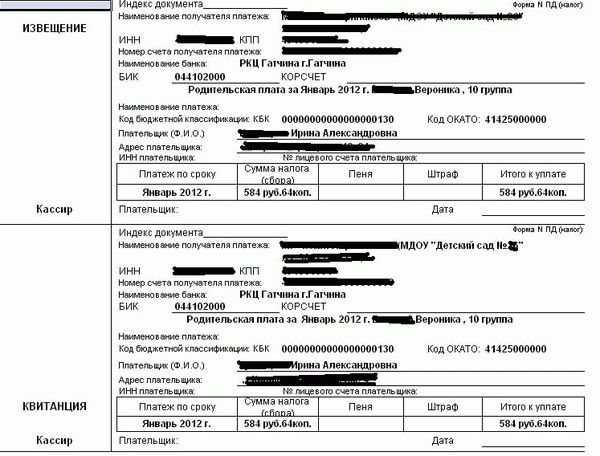

Платежка за детский сад с КБК (образец)

Если документ отправлен с ошибкой в КБК

В случае ошибочной кодировки, деньги могут быть переведены по другому адресу. В результате, платеж может быть не засчитан, что грозит начислением пени или штрафа. Процесс возврата ошибочного платежа является достаточно сложным делом, особенно в случае, если он оказался в бюджете другого уровня, например, в региональном, вместо общественного.

Отметим, что КБК необходимо указывать и вновь открывающимся организациям. Уплачивая госпошлину им необходимо заполнить поле 104.

Следует знать, что при назначении налоговой инспекцией пени на вовремя уплаченные налоги с ошибочным указанием КБК, суд такое решение признает незаконным. Плательщик, в таких случаях, может обратиться за помощью либо в инстанцию, получившую платёж, либо в ведомство, куда направлялся платеж.

КБК для УСН рассмотрены в видео ниже:

Основные поля платежного поручения в 2018-2019 годах (образец)

Форма и состав реквизитов платежного поручения

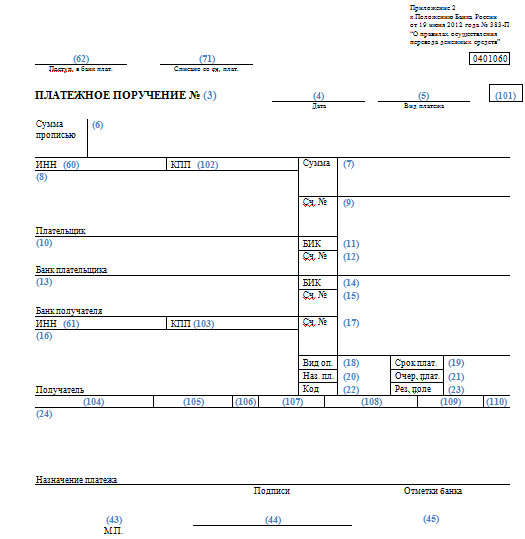

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Вид платежа

В поле 5 указывается вид платежа: «Срочно», «Электронно», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П). В поручениях по налогам и взносам их оставляют пустыми.

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

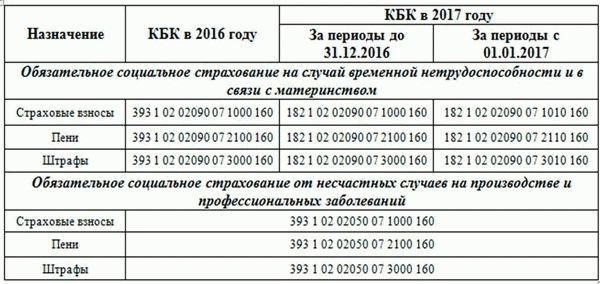

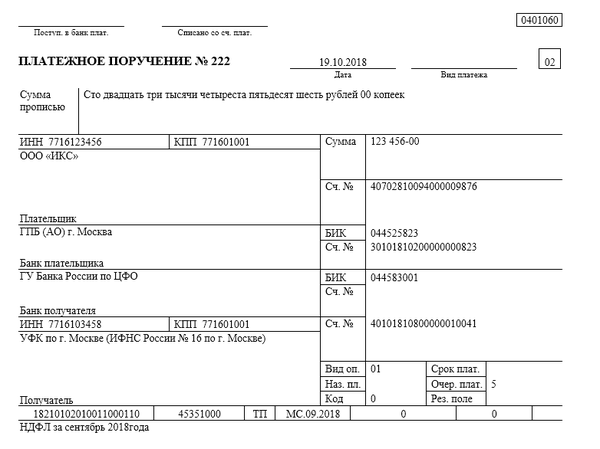

Код бюджетной классификации (КБК) в соответствии с приказом Минфина России от 01.07.2013 № 65н приводится в поле 104.

В связи с передачей страховых взносов (кроме платежей на травматизм) под контроль налоговым органам обновились КБК по взносам. Причем следует применять разные их значения в зависимости от того, в каком периоде начислены взносы, перечисляемые в бюджет после 01.01.2017:

Внимание! С 2024 года ожидаются изменения в КБК. Подробности см. здесь.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2017; КВ.01.2017; ПЛ.02.2017; ГД.00.2017; 04.09.2017.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

Для платежей по требованиям инспекции (ТР) указывается дата требования.

Подробнее о заполнении сведений о дате документа читайте в материале «Заполняем поле 109 в платежном поручении в 2018 году».

Тип платежа (поле 110)

Назначение платежа в налоговой платежке

В поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется.

Алгоритм заполнения платежного поручения утвержден Центробанком. Правильное оформление платежки — залог поступления денежных средств в нужное ведомство на нужный лицевой счет. В случае указания некорректных сведений платеж попадет в невыясненные, а по налогу (взносу) будет начисляться пеня.

Изменения в оплате детского сада через Сбербанк Онлайн

Поскольку в последнее время стало поступать много вопросов по оплате детского сада через Сбербанк Онлайн, я решила сделать отдельный пост и рассмотреть все изменения. Изменений несколько, и они не такие уж и страшные, хотя и предполагают некоторое движение.

Во-первых, теперь для оплаты детского сада через Сбербанк Онлайн требуется КБК. Искать его в Интернете практически бессмысленно. Лучше всего позвонить в бухгалтерию детского сада (мне подсказали его именно там). А у некоторых счастливчиков КБК есть на квитанции. Только почему-то напечатан он не со всеми реквизитами, а в самом конце.

Во-вторых, с 2014 года вместо ОКАТО необходимо указывать ОКТМО. Его найти в Интернете проще, чем КБК. Однако чтобы исключить вероятность ошибки, лучше и этот код уточнить в детском саду.

Если какие-то данные будут неверны, в лучшем случае, платёж просто не пройдёт. А в худшем – деньги зависнут. Вернуть их, конечно, будет можно. Вопрос только в том, с каким трудом?

Итак, недостающие коды вычислены, можно переходить к практическому занятию.

Чтобы оплатить детский сад, необходимо зайти в систему Сбербанк Онлайн. Как это сделать, я уже описывала в статье «Как оплатить детский сад через Сбербанк Онлайн».

Начнём мы сразу с заполнения реквизитов:

1. На главной странице нажимаем вкладку «Платежи и переводы»

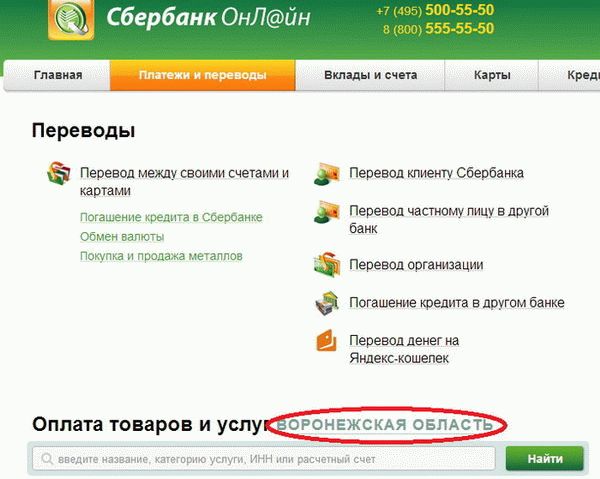

2. Рядом с фразой «Оплата товаров и услуг» проверяем, свой ли регион выбран

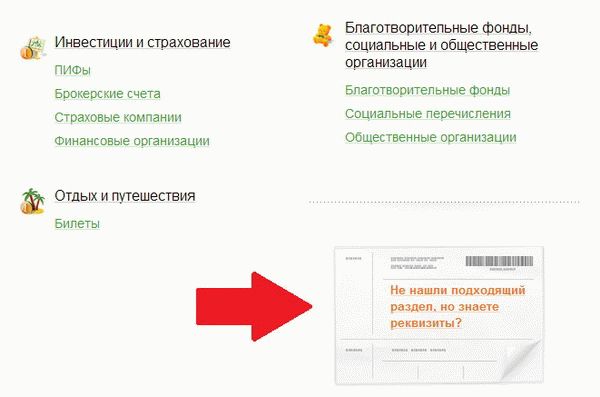

3. Прокручиваем страницу до конца и нажимаем на картинку в виде квитанции, расположенную справа

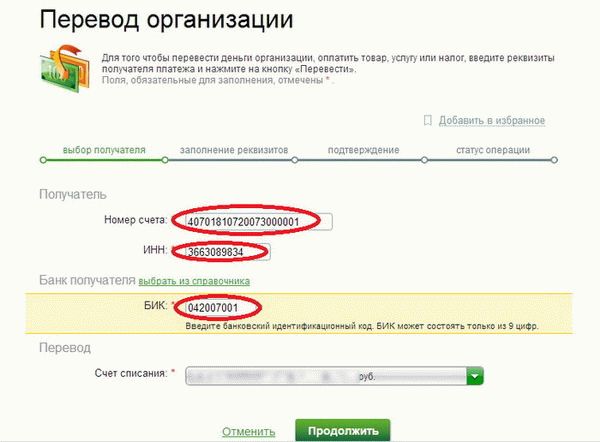

4. Заполняем номер счета, ИНН, БИК – всё должно быть на квитанции.

Нажимаем кнопку «Продолжить»

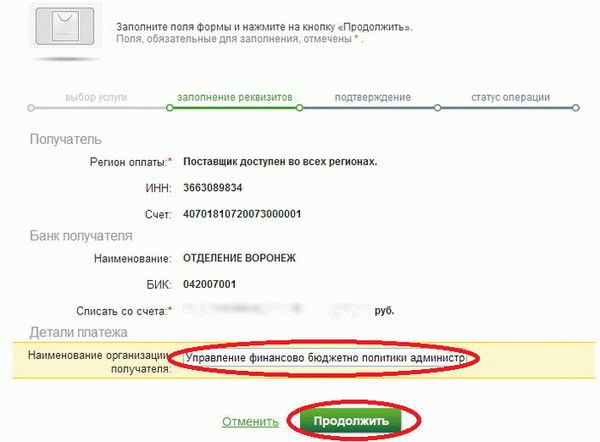

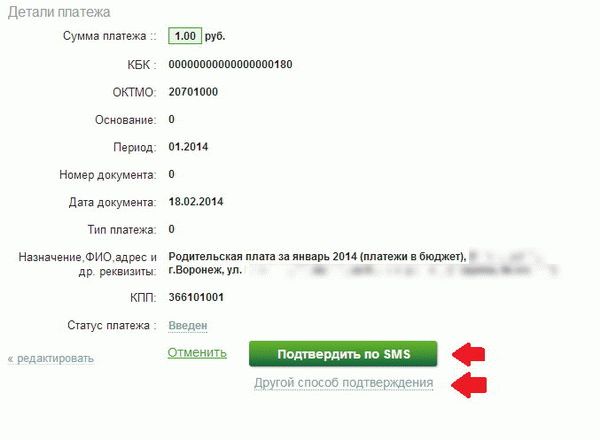

5. В пункте «Детали платежа» пишем наименование организации. Я обычно пишу все, что написано на квитанции сверху

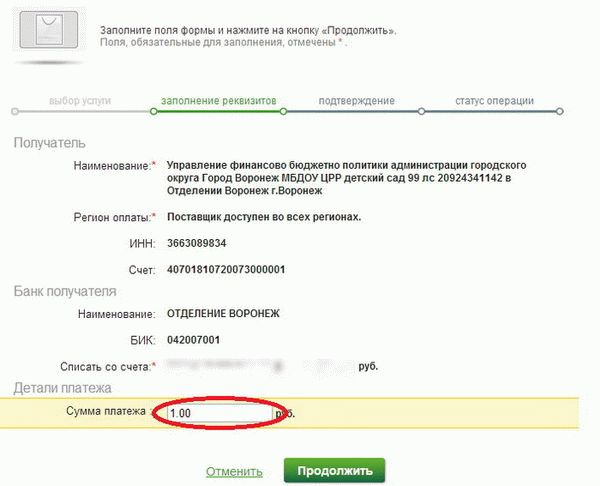

6. Указываем сумму оплаты и нажимаем «Продолжить»

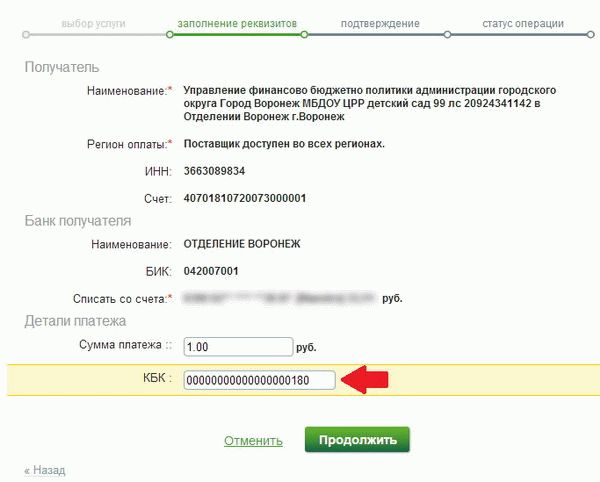

7. Вводим полученный КБК и нажимаем «Продолжить»

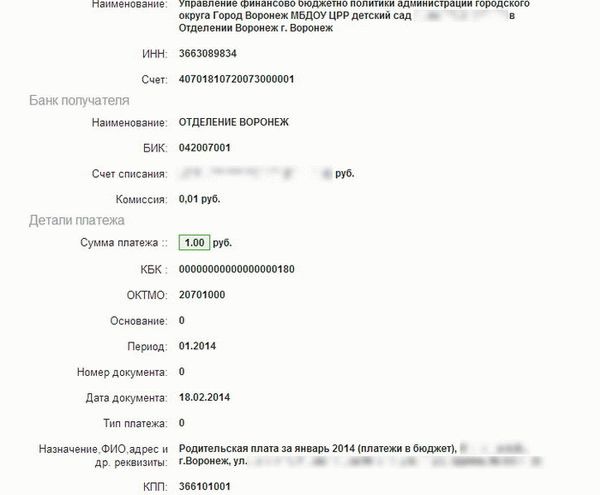

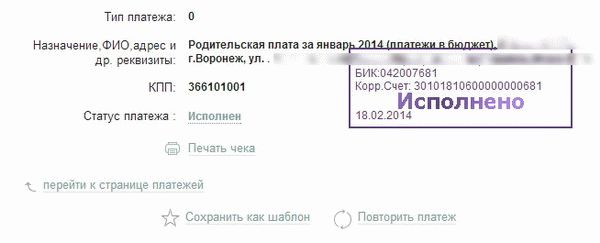

8. На следующей странице вводим ОКТМО, КПП, назначение платежа, ФИО, адрес и другие реквизиты и нажимаем «Продолжить». Все остальные поля заполнять не обязательно. Но я заполнила период (месяц, за который плачу – 01.2014) и дату платежа (18.02.2014)

9. И вот, что у вас должно получиться

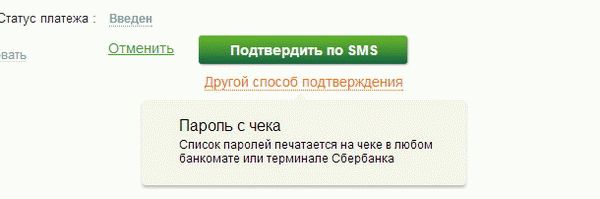

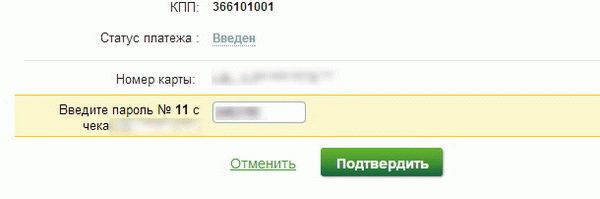

10. Теперь осталось только подтвердить операцию через смс

Или через пароль с чека

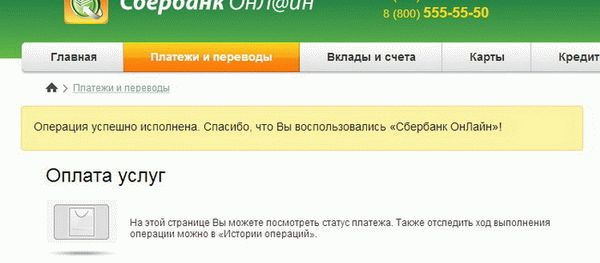

11. Если всё прошло успешно, вы должны увидеть вот такую надпись вверху страницы и печать «Исполнено» внизу.

Желаю вам успешной оплаты с первой попытки!

КБК: Уплата налогов, взносов, сборов Справка

КБК 2024: Минфином России разработан проект новых Указаний о порядке применения бюджетной классификации

Предусматривается, что порядок применения классификации операций сектора государственного управления будет устанавливаться отдельным нормативным правовым актом Минфина России.

В проекте сохранена преемственность принципов назначения кодов бюджетной классификации Российской Федерации (в соответствии с принципами единства, стабильности (преемственности), открытости назначения кодов).

Предполагается, что новые Указания будут применяться начиная с бюджетов на 2024 год.

Проект Приказа Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

КБК 2024: Минфином России утвержден порядок формирования и применения кодов бюджетной классификации

Новые КБК по плате за НВОС

КБК 2018: C 1 января 2018 года изменен перечень кодов бюджетной классификации Российской Федерации

КБК ЕНВД 2018: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» в редакции Приказом Минфина России от 29.11.2017 N 210н коды бюджетной классификации в 2018 году для Налога на вмененной системе налогообложения не изменились

КБК: ФНС России сообщены КБК и нормативы отчислений во внебюджетные фонды по суммам штрафов, относящимся к страховым взносам

КБК 2017: Минюст опубликовал новые КБК на 2017 год

КБК Вода 2017: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2017 году для Водного налога не изменились

УСН 2017: Изменились КБК по упрощенке

УСН: Одним КБК на упрощенке станет меньше

КБК: ФТС России представлен перечень КБК налогов, сборов и иных платежей, администрируемых таможенными органами

ПФР: Для всех категорий плательщиков с 1 января 2016 года внесены изменения в коды подвидов доходов КБК в целях раздельного учета пеней и процентов по соответствующему платежу

ПФР: Для самозанятого населения с 1 января 2016 года в целях раздельного учета страховых взносов внесены изменения в коды подвидов доходов бюджетов для КБК, применяемых для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере:

КБК Транспорт 2016: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2016 году для Транспортного налога не изменились

ОПС: Для пенсионных взносов будет один КБК

ТоргСбор: ФНС России сообщены требования к заполнению расчетного документа для уплаты торгового сбора

КБК 2015: На сайте Минфина России размещен находящийся на регистрации в Минюсте приказ, вносящий изменения в указания о порядке применения бюджетной классификации РФ

КБК ПСН 2015: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2015 году для Налога на патентной системе налогообложения изменились .

КБК НДФЛ 2015: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2015 году для Налога на доходы физических лиц не изменились

КБК УСН 2015: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2015 году для Налога на упрощенной системе налогообложения не изменились

КБК НДС 2015: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2015 году для Налога на добавленную стоимость не изменился

КБК Прибыль 2015: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2015 году для Налога на прибыль организаций не изменились, но добавились новые коды для консолидированных групп налогоплательщиков

КБК Имущество 2015: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2015 году для Налога на имущество организаций не изменились

КБК Земля 2015: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2015 году для Земельного налога изменились

ОПС [Москва, Московская область]: Уважаемые страхователи — плательщики страховых взносов!

Платежи 2014: Минюст России зарегистрировал (30.12.2013 N 30913) приказ Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Приказ вступает в силу 4 февраля 2014 года, за исключением положений об указании в распоряжении о переводе денежных средств, форма для которого установлена Положением Банка России 19.06.2012 N 383-П, уникального идентификатора начисления (УИН) в реквизите «Код», предназначенного для указания уникального идентификатора платежа, вступающих в силу с 31 марта 2014 года.

После вступления в силу этот приказ внесет существенные изменения:

- в заполнение полей «104»-«110» платежных поручений при перечислении денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (замена кодов ОКАТО на ОКТМО),

- в заполнение полей «106», «107», «109» и «110» платежных поручений при перечислении денежных средств в уплату страховых взносов в бюджетную систему Российской Федерации (указывается ноль («0»)),

- а также в заполнение поля «101» — статус, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации.

Подробности, касающиеся большинства налогоплательщиков, приводим ниже .

КБК ФСС 2014: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2014 году для взносов в ФСС РФ не изменились

КБК Экология 2014: В соответствии с Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» коды бюджетной классификации в 2014 году для Платы за загрязнение окружающей природной среды не изменились

КБК: В Минфине подготовят четкую инструкцию, как компаниям исправлять ошибки в КБК

КБК 2014: С 2014 года вводятся в действие новые Указания о порядке применения бюджетной классификации РФ

ОКАТО — ОКТМО: Минфином России принято решение о переходе с 1 января 2014 года на использование в бюджетном процессе кодов Общероссийского классификатора территорий муниципальных образований (ОКТМО)

Сроки уплаты

Отчетность: Единый срок для сдачи отчетности вводить не будут

Взносы: ФНС России предложен уточненный порядок принятия решения об изменении сроков уплаты страховых взносов в форме отсрочки и рассрочки

Рассрочка: В случае невозможности единовременной уплаты доначислений по результатам налоговой проверки налогоплательщикам может предоставляться рассрочка

Возврат: С одного месяца до трех лет увеличен срок, в течение которого можно подать заявление в налоговую инспекцию о возврате излишне взысканных платежей в бюджет

ФСС РФ + Полиция: Урегулировано взаимодействие ФСС РФ, органов внутренних дел и следственных органов при выявлении фактов уклонения от уплаты страховых взносов на «травматизм»

ОСС НС и ПЗ: Минтрудом России предложен порядок исчисления сроков, установленных законодательством об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний

МРИ №5 ФНС РФ по МО: В Подольске состоялось заседание комиссии по урегулированию задолженности

ЗарПлата: ФНС России и Роструд договорились о взаимном информировании о хозяйствующих субъектах, не осуществивших налоговые отчисления за начисленную заработную плату и страховые взносы в установленные сроки

Взносы: Стали известны сроки, в которые направят требование об уплате недоимки по взносам

НДФЛ: Платежек по НДФЛ стало больше

Зарплата: Компаниям придется пересмотреть день зарплаты, а штрафы за ее задержку вырастут

Штрафы: Изменятся сроки выплаты зарплаты и штрафы за ее задержку

Отпуск: У компаний будет больше времени на выплату отпускных

Экология: После 1 января 2016 года плата за негативное воздействие на окружающую среду должна быть внесена до 1 марта 2016 года

Экологический сбор за 9 месяцев 2015 года необходимо уплатить до 15 октября 2015 года

Земельный: В Законе города Москвы от 24 ноября 2004 года N 74 «О земельном налоге» скорректированы положения о порядке и сроках уплаты налога и авансовых платежей по налогу — исключены упоминания об индивидуальных предпринимателях

Труд: В Трудовом кодексе появятся новые правила выдачи зарплаты

Труд: Готовы поправки в порядок выплаты зарплаты

Взыскания: Увеличены сроки взыскания задолженности по платежам во внебюджетные фонды

Не позднее 30 апреля 2014 года индивидуальные предприниматели (ИП) на упрощенной системе налогообложения (УСН) обязаны уплатить итоговый платеж по налогу на УСН. Казалось бы — времени еще очень много и заботиться об этом еще рано, но .

не позднее 31 декабря 2013 года индивидуальные предприниматели обязаны уплатить взносы на обязательное пенсионное и медицинское страхование, исходя из фиксированного размера («за себя»). Почему это важно?

Кроме своевременного исполнения обязанностей налогоплательщика, индивидуальному предпринимателю не менее важно получить обоснованное снижение налога УСН за 2013 год на уплаченные за этот год взносы в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования РФ.

Для ИП УСН с объектом Доходы (6%) без работников эта сумма при своевременной уплате позволяет не платить налог на УСН при годовом доходе до 594,411 тысяч рублей.

ФСС оплатит лечение после всех производственных травм

Отсрочки: Определены сроки и последовательность действий Министерства финансов Московской области при исполнении государственной функции — осуществлению согласования решений налогового органа о предоставлении отсрочек, рассрочек по уплате налогов и сборов, а также пеней и штрафов, подлежащих зачислению в областной бюджет.

ФСС публикует списки компаний-должников

ОСС НС и ПЗ: Срок принятия ФСС РФ решения об оплате дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случая, составляет 10 дней с даты поступления документов

Праздники: Банк России разрешил выдачу наличных денег на выплату заработной платы, стипендий и на выплаты социального характера по предстоящим выплатам по срокам, приходящимся на выходные и праздничные дни с 1 по 9 января 2012 года, начиная с 22 декабря 2011 года

Отсрочки: Утвержденным Административным регламентом определены срок и последовательность действий Министерства финансов Московской области при исполнении государственной функции по осуществлению согласования решений налогового органа о предоставлении отсрочек, рассрочек по уплате налогов и сборов, а также пени и штрафов, подлежащих зачислению в областной бюджет.

Код главного администратора (1 — 3 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 3-х знаков и соответствует номеру, присвоенному администратору поступлений в бюджет, в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Администраторами поступлений в бюджет являются:

- органы государственной власти (в том числе, налоговые органы),

- органы местного самоуправления,

- органы управления государственных внебюджетных фондов,

- Центральный банк Российской Федерации,

- бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления,

осуществляющие в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним.

В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

- 182 — Федеральная налоговая служба

- 392 — Пенсионный фонд Российской Федерации

- 393 — Фонд социального страхования Российской Федерации

- 048 — Федеральная служба по надзору в сфере природопользования

- 153 — Федеральная таможенная служба .

Полный перечень Кодов главных администраторов доходов бюджетов смотрите здесь. 4 разряд кода

Код вида доходов предусматривает следующие группы:

- 1 — налоговые и неналоговые доходы;

- 2 — безвозмездные поступления.

В группу Доходы включаются следующие подгруппы:

- 01 — налоги на прибыль, доходы;

- 02 — страховые взносы на обязательное социальное страхование;

- 03 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 04 — налоги на товары, ввозимые на территорию Российской Федерации;

- 05 — налоги на совокупный доход;

- 06 — налоги на имущество;

- 07 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 08 — государственная пошлина;

- 09 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 — доходы от внешнеэкономической деятельности;

- 11 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 12 — платежи при пользовании природными ресурсами;

- 13 — доходы от оказания платных услуг и компенсации затрат государства;

- 14 — доходы от продажи материальных и нематериальных активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы.

Код Статьи вида доходов производит дальнейшую детализацию кода Подгрупп вида доходов.

Код подСтатьи вида доходов производит дальнейшую детализацию кода Статьи вида доходов. 12 — 13 разряды кода

Код элементов доходов:

- Для налоговых доходов код элемента доходов соответствует бюджету бюджетной системы Российской Федерации в зависимости от полномочий по установлению ставок налога федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов код элемента доходов определяется в зависимости от полномочий по установлению размеров платежей федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований, органами управления государственных внебюджетных фондов.

- Для безвозмездных поступлений код элемента доходов определяется исходя из принадлежности трансферта его получателю.

Устанавливаются следующие коды элементов доходов:

- 01 — федеральный бюджет;

- 02 — бюджет субъекта Российской Федерации;

- 03 — бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- 04 — бюджет городского округа;

- 05 — бюджет муниципального района;

- 06 — бюджет Пенсионного фонда Российской Федерации;

- 07 — бюджет Фонда социального страхования Российской Федерации;

- 08 — бюджет Федерального фонда обязательного медицинского страхования;

- 09 — бюджет территориального фонда обязательного медицинского страхования;

- 10 — бюджет поселения.

Детализация кодов осуществляется Министерством финансов Российской Федерации, финансовыми органами субъектов Российской Федерации, финансовыми органами местного самоуправления.

Классификация подвидов доходов кодируется четырьмя знаками.

По доходам от взимания налогов, сборов, регулярных платежей за пользование недрами (ренталс), таможенных пошлин, таможенных сборов и доходам от взимания государственной пошлины Код подвидов используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору), поэтому налогоплательщик должен самостоятельно выбрать этот код в зависимости от вида платежа. При этом администраторы указанных доходов обязаны доводить до плательщиков полный код бюджетной классификации в соответствии со следующей структурой кода подвидов доходов, в частности:

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2100 — пени;

- 2200 — проценты по соответствующему платежу;

- 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации.

ОМС: Для страховых взносов на обязательное медицинское страхование работающего населения, зачисляемых в бюджет Федерального фонда обязательного медицинского страхования, осуществляется по коду классификации доходов бюджетов 000 1 02 02101 08 0000 160 «Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования» примененяются следующие коды подвида доходов бюджетов:

- 1011 — «Страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков»;

- 1012 — «Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)»;

- 2011 — «Пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающие от плательщиков»;

- 2012 — «Пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)»;

- 3011 — «Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков»;

- 3012 — «Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)».

ПФР: Администрирование платежей, поступающих в бюджет Пенсионного фонда Российской Федерации в соответствии с Федеральным законом от 30 апреля 2008 года № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» от застрахованных лиц и работодателей, отражаемых в бюджете Пенсионного фонда Российской Федерации, осуществляется по коду классификации доходов бюджетов 000 1 02 02041 06 0000 160 «Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации» с применением следующих кодов подвида доходов бюджетов:

- 1100 — дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

- 1200 — взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации.

Госрегистрация: В целях учета поступлений, администрируемых федеральными государственными органами . по видам доходов бюджетов подгрупп доходов . 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства, . применяются следующие коды подвида доходов бюджетов: 6000 — федеральные государственные органы . (Например, Плата за предоставление информации, содержащейся в ЕГРН, ЕГРЮЛ, ЕГРИП).

Полный перечень Кодов подвида доходов бюджетов смотрите здесь. 18 — 20 разряды кода

Классификация операций сектора государственного управления, относящихся к доходам бюджетов определяется трехзначным кодом (18 — 20 разряды кода классификации доходов бюджетов Российской Федерации) классификации операций сектора государственного управления, предусматривающей группировку операций по их экономическому содержанию, и представлена следующими позициями:

- 110 — налоговые доходы;

- 120 — доходы от собственности;

- 130 — доходы от оказания платных услуг;

- 140 — суммы принудительного изъятия;

- 150 — безвозмездные поступления от бюджетов;

- 151 — поступления от других бюджетов бюджетной системы Российской Федерации;

- 152 — поступления от наднациональных организаций и правительств иностранных государств;

- 153 — поступления от международных финансовых организаций;

- 160 — страховые взносы на обязательное социальное страхование;

- 170 — доходы от операций с активами;

- 180 — прочие доходы;

- 410 — уменьшение стоимости основных средств;

- 420 — уменьшение стоимости нематериальных активов;

- 430 — уменьшение стоимости непроизведенных активов;

- 440 — уменьшение стоимости материальных запасов.

Код Бюджетной Классификации 00000000000000000130

Каждый коммерсант, физическое лицо или организация заполняет платежные документы. И не важно какие платежные документы используются, платежные документы по перечислению взносов, оплата заработной платы работникам, всё это должно заполняться и отправляться соответственно реквизитам.

Структура КБК

КБК состоит из 20-ти цифр, каждая группировка цифр отвечает за свою определенную часть (административная, доходная часть, программная, и часть классифицирующая)

- Первые три цифры—администратор прибыли.

- Одна цифра кода—групп дохода.

- Две цифры—тип дохода.

- Пять цифр—статья и подстатья дохода.

- Две цифры—уровень бюджета.

- Предпоследние три цифры—как производился сбор дохода.

- Последние три цифры—вид экономического дохода.

БК РФ ст. 226

На основании указания РФ о применении КБК в ст. 226 относится следующие виды оказания услуг:

- Исследовательские работы.

- Инженерно-технические услуги, проведение обследований конструкций.

- Межевание границ земельных участков.

- Типовое проектирование.

- Монтажные работы. Установка таких систем, как видеонаблюдение, тревожных кнопок.

- Предоставление услуг по страхованию.

- Обеспечение безопасности во время секретных мероприятий.

- Предоставление услуг по защите электронного документооборота.

- Типографские работы (услуги переплетчика, ксерокопирование).

- Медицинские услуги.

- Услуги инкассаторов.

- Оказание платных услуг по профессиональному обучению.

- Услуги, оказанные организации за питание работников.

- Другой аналогичный спектр услуг.

Статья написана по материалам сайтов: uriston.com, nalog-nalog.ru, detki-pogodki.ru, www.expert.byx.ru, saldovka.com.

»