Что такое накопительная и страховая части пенсии: в чем разница между ними и что лучше выбрать, а также как отказаться от одного вида взносов в пользу другого

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения: направить всю сумму страховых взносов работодателя на финансирование только страховой пенсии или распределить эту сумму на финансирование накопительной и страховой пенсий.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Право сделать выбор в пользу дальнейшего формирования пенсионных накоплений сохраняется у граждан 1967 года рождения и моложе, за которых страховые взносы на обязательное пенсионное страхование впервые начали начисляться с 1 января 2014 года. Такое право у них сохраняется до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов. Если указанные лица по истечении пятилетнего периода с момента первого начисления взносов не достигли 23 лет, указанный период продлевается до 31 декабря того года, в котором им исполнится 23 года (включительно).

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных баллов. При формировании только страховой пенсии максимальное количество годовых пенсионных баллов 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования и страховой, и накопительной пенсии максимальное количество годовых пенсионных баллов 6,25, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

Важно отметить, что даже в случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Как отказаться от дальнейшего формирования накопительной пенсии

При отказе от формирования накопительной пенсии тариф страховых взносов, который работодатель уплачивает из фонда оплаты труда работника, распределяется таким образом:

Тариф страховых взносов

работодателя на вашу

будущую пенсию

Содержание

- Как отказаться от накопительной пенсии?

- Право выбора варианта формирования пенсионного обеспечения

- Как формируется накопительная пенсия?

- Можно ли отказаться от накопительной части пенсии в 2018 году

- Комментарии (7)

- Из каких частей состоит пенсия: что такое накопительная пенсия и страховая часть пенсии, а также чем они отличаются друг от друга?

- Что такое накопительная пенсия и страховая часть пенсии?

- Полезное видео

- Как происходит начисление?

- Как отказаться от накопительной части пенсии в пользу страховой?

- Как произвести перевод денежных средств?

- Полезное видео

- Заключение

- Отказ от накопительной пенсии в 2018-2018 году

- Право выбора варианта

- О формировании накопительной части пенсии

- Можно ли отказаться от накоплений в пользу страховой выплаты

- Что такое накопительная часть пенсии? Разница страховой и накопительной части пенсии

- Что такое накопительная часть пенсии простыми словами

- С какого года формируется накопительная часть пенсии

- Как часто можно снимать накопительную часть пенсии

- Страховая пенсия – как это?

- Страховая пенсия и накопительная в чем разница

Как отказаться от накопительной пенсии?

После реформирования пенсионной системы в 2015 году в Российской Федерации появились две самостоятельные пенсии — страховая и накопительная. До этого они являлись только частями пенсионного обеспечения, которое называлось трудовым. В результате этого некоторые граждане могли самостоятельно в определенные сроки выбрать порядок формирования своей будущей пенсии. В настоящее время сделать такой выбор могут только лица до 23 лет, которые только начинают работать, или старше, если начали позднее.

Стоит отметить, что это касается только формирования накопительного обеспечения за счет страховых взносов, вносимых работодателем. Добровольно вносить средства, пополняя личный накопительный счет в НПФ или УК, может любой гражданин.

В любом случае гражданин должен выбрать пенсионный фонд, который будет управлять средствами:

- государственный (ПФР);

- негосударственный (НПФ).

Выбрав ПФР, необходимо выбрать из соответствующего списка любую Управляющую компанию (УК), с которой у фонда заключен договор, или государственную — Внешэкономбанк (ГУК).

Также в любое время застрахованное лицо имеет право отказаться от формирования накоплений в пользу страховой выплаты.

Право выбора варианта формирования пенсионного обеспечения

В соответствии с законодательством РФ при официальном трудоустройстве работодатели обязаны ежемесячно уплачивать за работников страховые взносы. За счет средств этих взносов у работающего населения формируется будущее пенсионное обеспечение.

В результате реформы 2015 года некоторые категории граждан, застрахованные в системе обязательного пенсионного страхования, получили право выбора — направлять страховые взносы на формирование:

- только страховой пенсии;

- одновременно двух видов обеспечения (и страхового, и накопительного).

Воспользоваться таким правом и сделать выбор в пользу того или иного варианта могли только те застрахованные лица, которые родились в 1967 году и позже, до 31 декабря 2015 года. Лица, родившиеся ранее 1967 года, могут формировать пенсионные накопления только за счет добровольных взносов в рамках Программы государственного софинансирования.

В настоящее время выбрать вариант обеспечения с накопительной пенсией и формировать накопления за счет взносов работодателя нельзя. Однако стоит отметить, что те граждане, которые с 2016 года впервые устроились на работу и которым страховые взносы были начислены первый раз, имеют право до достижения 23 лет выбрать одновременное формирование двух выплат за счет страховых взносов.

Как формируется накопительная пенсия?

Страховые взносы представляют собой определенный процент от суммы ежемесячной заработной платы сотрудника до вычета налогов. Данная сумма не удерживается из зарплаты, но зависит от ее размера (чем больше зарплата — тем больше взносы и, соответственно, пенсия).

Тарифная ставка взносов в ПФР составляет 22% (для большинства граждан). Из этой суммы вне зависимости от выбранного способа формирования будущего обеспечения:

- только 16% идет непосредственно на лицевой счет работника и является индивидуальным тарифом;

- 6% представляют собой солидарный тариф и направляются на финансирование социального пособия на погребение, фиксированной выплаты и др.

В случае, если застрахованное лицо формирует только один вид обеспечения, то все 16% индивидуального тарифа учитываются в страховой пенсии. Если гражданин выбрал вариант формирования пенсии с накопительным элементом, то из его 16% индивидуальной части только 10% идет на счет страховой выплаты, а 6% — на счет накопительной.

Формирование накопительной пенсии застрахованного лица происходит за счет:

- 6% страховых взносов, внесенных в ПФР работодателем;

- добровольных взносов по Программе софинансирования;

- средств материнского (семейного) капитала (направить капитал на будущую пенсию могут только женщины);

- инвестирования всех имеющихся на счете накоплений.

Однако в соответствии со статьей 1 Федерального закона № 447-ФЗ от 19 декабря 2016 года Правительство РФ продлило мораторий на формирование накопительной пенсии до 2024 года, то есть «заморозило» возможность пополнения накоплений за счет взносов работодателей. Независимо от выбранного варианта все 16% идут на страховую выплату.

Плюсы и минусы накопительной и страховой пенсии

На каком варианте формирования остановить свой выбор — застрахованное лицо решает самостоятельно. Для принятия решения необходимо знать, за счет чего увеличивается обеспечение, а также иные условия, предусмотренные законодательством РФ. И одна, и другая модели имеют как свои плюсы, так и свои минусы.

Основным плюсом страховой выплаты является ежегодное плановое увеличение за счет индексации, которая гарантируется государством.

К плюсам накопительной пенсии можно отнести следующее:

- в некоторых случаях (согласно подпункту 1 пункта 1 статьи 4 Федерального закона № 360-ФЗ от 30 ноября 2011 года) гражданин может получить все средства пенсионных накоплений, имеющихся на счете, в виде единовременной выплаты;

- в отличие от страхового, этот вид обеспечения можно передать по наследству, написав соответствующее заявление. Если заявления нет, то в случае смерти застрахованного лица, его накопления наследуются родственниками в порядке, предусмотренном законодательством.

Главным минусом накопительного обеспечения является отсутствие гарантий ежегодного увеличения пенсии, так как этот вид выплаты не индексируется государством, а его доходность зависит от результатов инвестирования УК или НПФ на финансовом рынке.

Сумма пенсионных накоплений может увеличиться в период относительной стабильности в стране, однако в период кризиса возрастает вероятность того, что доход от инвестирования будет незначителен, либо вовсе возможны убытки. В этом случае гражданин может рассчитывать только на сумму без учета дохода от инвестиций, то есть только на те средства, которые были внесены им или работодателем.

Можно ли отказаться от накопительной части пенсии в 2018 году

Выбор в пользу формирования накопительной пенсии за счет взносов работодателя необходимо было сделать до 2016 года, подав соответствующее заявление в органы ПФР или НПФ. Стоит отметить, что у некоторых граждан автоматически формируется только страховая пенсия. Это некоторые застрахованные лица, которые:

- в свое время выбрали ГУК «Внешэкономбанк» с тарифом 2% (так как данный тариф отменен);

- никогда не подавали такое заявление, и в то же время не делали выбор в пользу другого вида обеспечения (так называемые «молчуны»).

Независимо от того, с кем гражданин заключил договор, за ним на законодательном уровне остается право отказаться от перечисления средств на счет накопительного обеспечения, при этом сделать это он может в любое время.

После отказа работником от дальнейшего формирования накоплений, все средства индивидуального тарифа взносов работодатель будет перечислять в полном объеме только на страховую выплату. В то же время пополнять счет накопительного обеспечения застрахованное лицо сможет добровольно, в том числе направив средства маткапитала. При этом все уже имеющиеся на счете пенсионные накопления будут продолжать инвестироваться выбранной управляющей компанией или НПФ. Также гражданин может самостоятельно сменить страховщика. При назначении пенсии все средства накоплений выплачиваются застрахованному лицу в соответствии с законодательством РФ.

Куда следует обращаться?

Для того чтобы отказаться от дальнейшего формирования данного вида выплаты, необходимо подать соответствующее заявление в Пенсионный фонд России. Бланк этого документа находится в открытом доступе на официальном сайте ПФР.

Отказ от перечисления средств работодателем является бесповоротным, так как снова выбрать формирование с накопительным обеспечением нельзя.

В то же время за гражданином сохраняется право отозвать это заявление в случае, если он передумает. Однако сделать это нужно до окончания того года, в котором он подал документ об отказе.

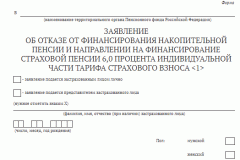

Заявление об отказе от накопительной пенсии

Заявление об отказе от финансирования накопительной пенсии заполняется в соответствии со специальной формой, утвержденной Постановлением Правления ПФР № 849п от 9 сентября 2016 года. При заполнении самого документа необходимо указать следующие данные:

- территориальный орган ПФР;

- кем подается заявление — застрахованным лицом или его законным представителем;

- ФИО, дату рождения, пол и номер СНИЛС застрахованного лица;

- дату и подпись заявителя.

Если заявление подается от имени гражданина, законный представитель должен представить соответствующие документы, а также указать в заявлении сведения о себе — ФИО, дату рождения, паспортные данные, а также данные документа, подтверждающего его полномочия (например, нотариально заверенную доверенность).

Комментарии (7)

Я официально работаю с 2013 года. «Белая» зарплата высокая. В 2015 году согласился на предложение одного местного пенсионного фонда, потом перевел накопления в другой фонд. Сейчас хочу вообще отказаться и перечислять деньги только на страховую пенсию. А по мере возможности в накопительную пенсию вкладывать самостоятельно. Если я это сделаю, мои деньги, имеющиеся сейчас в фонде, сгорят?

Нет, при отказе от формирования накопительной пенсии, Ваши накопления не сгорят, они также будут продолжать инвестироваться выбранным Вами негосударственным пенсионным фондом или управляющей компанией. А Вы также имеете право менять НПФ или УК на свое усмотрение. После того, как Вам будет установлена страховая пенсия, Вы получите средства своих пенсионных накоплений с учетом дохода от их инвестирования.

Однако стоит отметить, что отказавшись от формирования накопительной пенсии, Вы можете до конца года отозвать свое заявление, если передумаете. А в связи с «заморозкой» накопительной пенсии до 2024 года индивидуальный тариф страховых взносов (16%), которые перечисляет работодатель, полностью формирует только страховое обеспечение.

У меня с 2014 года копились деньги на счете накопительной пенсии в НПФ. В начале этого года я написала отказ от их формирования. Сейчас я узнала, что беременна, а так как ребенок уже второй, то мне положен материнский капитал, который я хочу вложить в свою пенсию. Могу я поменять свое решение и снова подать заявление и формировать накопления?

Да, до конца года, в котором Вы подали заявление на отказ от формирования накоплений, Вы вправе отозвать свое заявление, подав в ПФР иное. Однако это необходимо только для формирования накоплений за счет работодателя.

Направление материнского капитала на будущую пенсию является добровольным. То есть, для того, чтобы Вы могли направить его средства на накопительную выплату, Вам не обязательно формировать через работодателя два вида обеспечения.

Таким образом, Вы в любом случае можете направить средства материнского капитала на формирование своего будущего накопительного обеспечения, независимо от того, отзовете Вы свое заявление, или нет.

Здравствуйте! Чтобы при ежегодном перерасчете пенсии количество баллов было больше, работающим пенсионерам выгоднее отказаться от накопительной части пенсии в пользу страховой?

Доброе утро. Работаю официально. Если отказаться от накопительной пенсии, я могу эти деньги получать с зарплатой или нет?

Здравствуйте. У меня накопительная часть в УК ВЭБ. Я хочу отказать от накопительной части в пользу страховой. Могу ли сейчас это сделать?

В МФЦ мне сказали, что не могу, т.к. можно было это сделать до 2016 г.

Из каких частей состоит пенсия: что такое накопительная пенсия и страховая часть пенсии, а также чем они отличаются друг от друга?

Пенсия и пенсионные отчисления в России неоднородны, они делятся на несколько видов, в зависимости от характера пополнения фонда и размера будущей пенсии.

Чтобы не остаться в старости с минимальными гарантиями, лучше уже сейчас задуматься о том, какая система подойдет вам лучше всего.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Что такое накопительная пенсия и страховая часть пенсии?

Что означает страховая и накопительная часть пенсии?

Что означает страховая и накопительная часть пенсии?

Это два разных типа отчислений и накоплений в Пенсионном фонде. В чем разница? Накопления формируются из разных источников и для разных целей.

Все официально работающие люди формируют бюджет внутри ПФР, из которого финансируется страховая обязательная пенсия, стандартная для всех, кто не имел дополнительных сбережений, но набрал определенный срок трудового стажа.

Для чего нужна накопительная часть пенсии, а для чего страховая?

Накопительная пенсия нужна для справедливого разделения размера будущих пенсионных выплат между людьми, в зависимости от их вклада в ПФР.

Нужна эта программа для того, чтобы отделить людей с высокой зарплатой и накопленным стажем от тех, кто не работал, либо работал не официально.

Страховая пенсия нужна для обеспечения государством социальных гарантий по отношению к людям, которые не захотели делать самостоятельные отчисления и задумываться о выборе негосударственного фонда для аккумулирования своих прижизненных накоплений, но при этом их работодатель исправно переводил деньги на счет ПФР.

Полезное видео

Все о страховой и накопительной частей пенсии:

Чем отличается друг от друга?

Не обязательно участвовать в программе по накопительной части.

Не обязательно участвовать в программе по накопительной части.

В этом ее кардинальное отличие от механизма формирования страховой части.

Человек может сделать выбор, делать ли дополнительные отчисления в пользу государственного или негосударственного фонда, который будет управлять вашими средствами.

Выбор того, создавать ли индивидуальный страховой счет для участия в программе, можно сделать только один раз за всю жизнь. Люди, родившиеся после 1967 года, уже имеющие официальную работу, могут сделать это в любой момент.

Что лучше выбрать?

Накопительная программа подходит к людям, которые рано начинают задумываться о личных сбережениях к старости.

В ее рамках вы можете делать самостоятельные отчисления, в том числе из семейного капитала, на свой счет, увеличивая его до необходимого предела.

Вы будете получать базовую страховую пенсию в любом случае, если накопите необходимое количество баллов, имеющих устанавливаемый президентом денежный эквивалент.

Вопрос о том, какая система лучше, решается вашей личной способностью взять ответственность за размер выплат в старости.

Вам придется делать добровольные отчисления, чтобы на индивидуальном счете сформировалась достойная сумма, а также выбирать организацию с лучшими финансовыми показателями, если это НПФ.

У накопительной системы есть минус в виде того, что сбережения, сделанные таким образом, государство не индексирует в соответствии с инфляцией.

У накопительной системы есть минус в виде того, что сбережения, сделанные таким образом, государство не индексирует в соответствии с инфляцией.

Это продиктовано тем, что счет, где эти сбережения находятся, не принадлежит государству и находится вне зоны его ответственности.

Отсылая туда деньги, вы доверяете денежные ресурсы либо НПФ, либо специальному фонду внутри ВЭБ, а они управляют средствами, вкладывая их в активы на фондовом рынке.

Прирост средств на счетах, сформированных таким образом, гораздо меньше, чем в ПФР, где страховая составляющая индексируется каждый год в соответствии с инфляцией.

Если вы доживете до момента, когда можно будет получать отчисления, сформированные путем накоплений, то получать деньги будете без учета инфляции, которая была все эти годы.

Это делает участников программы зависимыми от экономической обстановки в стране, и если она будет неблагоприятной, то из-за высокой инфляции сбережений может не стать.

Как происходит начисление?

Какая часть пенсии больше: страховая или накопительная?

Какая часть пенсии больше: страховая или накопительная?

Средства в пользу и той, и другой пенсии идут из отчислений вашего работодателя. Накопительная составляющая при этом финансируется меньше, только шесть процентов от соответствующих отчислений вашего работодателя пойдет на нее.

Создавая эту программу, правительство предполагало, что хорошо зарабатывающие люди смогут сами обеспечивать себе достойный уровень жизни в старости, делая самостоятельные взносы с каждой зарплаты.

Поэтому для наличия крупной суммы на индивидуальном счете надо делать добровольные взносы.

Что такое страхование накопительной части пенсии? Страховая пенсия формируется из тех же взносов работодателя. При этом каждому человеку начисляется определенное количество баллов, от которого зависит размер будущих выплат. Количество баллов зависит от того, сколько времени вы проработали и какой была ваша зарплата.

Максимально за год можно заработать 10 баллов. Для этого в 2017 году надо иметь зарплату около 59 тысяч рублей. Каждый балл конвертируется в 70 рублей. Когда придет время получать выплаты, к фиксированной сумме, которую государство уплачивает каждому, добавится произведение баллов на их денежный эквивалент.

Как делится пенсия на страховую и накопительную часть?

Она делится по месту нахождения средств. Средства страховой пенсии находятся в общем портфеле ПФР, тогда как накопительная составляющая хранится либо на счетах Внешэкономбанка, либо в НПФ. 22% отчислений, которые делает работодатель, при участии в программе разделяются на 6% накопительной части и 16% страховой.

Она делится по месту нахождения средств. Средства страховой пенсии находятся в общем портфеле ПФР, тогда как накопительная составляющая хранится либо на счетах Внешэкономбанка, либо в НПФ. 22% отчислений, которые делает работодатель, при участии в программе разделяются на 6% накопительной части и 16% страховой.

Как отказаться от накопительной части пенсии в пользу страховой?

Если вы этого не сделаете, то все средства работодателя по умолчанию будут зачисляться на обычный страховой счет.

Но если вы уже участвовали в этой правительственной программе, но решили прервать участие с переводом всех накопленных ресурсов в ПФР, то напишите в местный отдел этой организации заявку о переводе денежных средств с начислением вам дополнительных баллов. Адрес отдела можно найти в интернете, как правило, каждому муниципалитету соответствует свой отдел.

Типовая форма заявления утверждена Постановлением Правления ПФР от 09.09.16 № 849п. Прибыв в отдел организации и обратившись с просьбой написать заявление об отказе к администратору, вы вскоре получите типовую форму, которая имеется в приложении к названному постановлению.

В анкету вписываются паспортные данные, а в конце ставятся дата и подпись. Все остальное указывать не нужно, необходимые для отказа моменты будут прописаны в выданной вам форме по стандарту.

Как произвести перевод денежных средств?

Особенность отчислений в общий фонд, из которого выплачивается страховая пенсия, состоит в том, что они обезличены.

Особенность отчислений в общий фонд, из которого выплачивается страховая пенсия, состоит в том, что они обезличены.

Если при участии в альтернативной программе каждый человек обзаводится индивидуальным счетом, где отражаются все транзакции, то отчисления в общий фонд не отслеживаются индивидуально.

Поэтому чтобы распределять средства эффективно, государство придумало балльную систему.

Чтобы впредь часть отчислений работодателя отправлялась на негосударственный счет, напишите соответствующее заявление.

Как и в предыдущем случае, подается оно в местный отдел ПФР.

Вам выдадут пустую форму, которую необходимо будет заполнить паспортными данными и подписать. Обработка заявлений в организации может занимать до месяца.

Полезное видео

Отличия страховой и накопительной пенсии:

Заключение

Страховая часть формируется в виде баллов, в зависимости от накопленного трудового стажа, и будет выплачиваться всем, кто проработал определенное время при официальном оформлении. Накопительная составляющая формируется в основном из собственных взносов человека, не индексируется и средства из нее находятся на счетах финансовых посредников.

Отказ от накопительной пенсии в 2018-2018 году

После серии важных реформ в пенсионной системе РФ было создано два вида пенсии: страховая и накопительная, которые ранее являлись составными частями трудового пенсионного обеспечения. Если раньше вопрос, касаемый пенсии, был актуален только для пожилого населения, то с проведением реформы этот вопрос касается и молодых людей.

Право выбора варианта

Объем пенсионных отчислений напрямую зависит от работодателя, который при расчете оплаты труда за каждый месяц перечисляет страховые взносы, в то время как трудящийся получает зарплату без учета страховой суммы. Отказаться от накопительной пенсии или воспользоваться ею – личное право каждого физического лица.

Согласно новому действующему законодательству, будущий пенсионер имеет полное право выбрать себе вид пенсионного обеспечения:

- Двойное, т.е. накопительные и страховые отчисления вместе.

- Только страховые отчисления.

22% — это общий объем отчислений из зарплаты трудящегося, из них:

6% на накопительную часть пенсии

О формировании накопительной части пенсии

Создание накопительной составляющей будущей пенсии трудоспособного населения производится за счет:

- 6% отчислений в Пенсионный Фонд от работодателя.

- Свои собственные взносы по программе софинансирования под будущее пенсионное обеспечение.

- Маткапитала (это могут сделать только женщины).

- Инвестирование накопительной составляющей, которая перечислена ранее.

Таким образом, доходность, которую приносят накопления, напрямую зависит от результата инвестирования. Рейтинг НПФ по самой высокой доходности за 2018 год:

Наименование НПФ

Отдав предпочтение накопительной составляющей пенсии, следует выбирать негосударственный пенсионный фонд (НПФ) или управляющую компанию.

- Те граждане, которые успели до 31 декабря 2015 года осуществить перевод накоплений (6%) в НПФ, не должны писать никаких дополнительных заявлений в ПФ для перевода, как правило, фонды сделают это за клиента. Но эта категория граждан может передумать и отказаться от этого, а вот для этого нужно будет написать специальное заявление.

- Те, кто не успели выбрать УК или НПФ до указанного срок, остались «молчунами», а значит накопительная часть для них перестает существовать, и все взносы будут автоматически переводиться на страховую часть.

Достоинства и недостатки

Какой вариант пенсионного обеспечения выбрать – это личный выбор, который осуществляет застрахованное лицо. Для принятия какого-либо решения нужно четко понимать, за счет чего осуществляется увеличение пенсии. Каждый из видов обеспечения имеет свои недостатки и достоинства.

Основной плюс страховых выплат – это увеличение пенсии ежегодно за счет проведения индексации, гарантируемой государством.

Положительные моменты накопительного пенсионного обеспечения:

- растет быстрее страховой – главное правильно выбрать УК или НПФ (чем выше доходность, тем лучше);

- оставить завещание – если «собственник» не успел потратить накопления, то после смерти они перейдут наследникам;

- свобода выбора – можно в любое время поменять пенсионный фонд или вернуть деньги государству в счет страховой части.

Отрицательные моменты накоплений для пенсионного обеспечения:

- предельная осторожность – нужно подходить к выбору НПФ или УК как можно тщательнее, чтобы не нарваться на мошенников;

- повышенный риск – можно получить как прибыль, так и убыток, но важно, что накопления имеют гарантии государства, и единственное, что можно потерять – это прибыль от инвестирования.

Об оформлении пенсии по уходу за ребенком-инвалидом читайте далее.

Можно ли отказаться от накоплений в пользу страховой выплаты

- Оформить свой отказ от накопительной составляющей пенсионного обеспечения за счет перечисления взносов организации работодателя следовало до конца 2015 года. Для этого нужно было написать специальное заявление в свое НПФ или ПФР.

- Также независимо от того, с какой управляющей компанией или негосударственным фондом гражданин подписал договор, он имеет полное право отказаться от начисления средств на накопительный счет и сделать это можно абсолютно в любое время.

После получения отказа трудящегося от последующего создания будущей накопительной пенсии работодатель все средства будет отчислять только на страховые выплаты. Однако, можно самостоятельно увеличивать размер накопительного обеспечения одним из способов, разрешенных государством.

Куда обратиться

Перед тем, как отказаться от накопительной части пенсии в пользу страховой, нужно подготовить соответствующее заявление в ПФ РФ по месту жительства. Бланк можно найти на официальном сайте или получить его от специалистов в самом отделении.

Важно то, что заявление можно отозвать, но только до окончания года, когда была подана заявка на отказ от формирования накоплений.

Как оформить заявление

Заявление о нежелании делать накопления в счет будущего пенсионного обеспечения заполняется в соответствии с установленной Постановлением Правительства РФ от 9 сентября 2016 года №849. Заполняя заявление следует внести следующие сведения:

- Информацию о территориальном органе ПФ.

- Кто подает заявление – застрахованное лицо или законный представитель.

- ФИО, дата рождения, пол и СНИЛС застрахованного (номер документа).

- Подпись заявителя и дата составления отказа.

О праве на дополнительный отпуск за свой счет работающих пенсионеров читайте в статье.

Условия назначения страховой пенсии по инвалидности в ПФР в 2018 году смотрите по ссылке.

В случае, если заявление пишется от законного представителя, то заявитель должен также указать свою личную информацию – паспортные данные, дата рождения, ФИО и сведения о документе, позволяющем представлять интересы застрахованного.

Видео-консультация по теме

Что такое накопительная часть пенсии? Разница страховой и накопительной части пенсии

О том, в чем разница между страховой пенсией и накопительной, знает далеко не каждый гражданин. А ведь она есть, и причем весьма существенная. Интересно, что этим фактом интересуются не только люди в возрасте, но и молодое поколение, желающее обеспечить себе достойное будущее.

Выбор правильной пенсии позволяет подготовить себе достойное будущее еще задолго до того, как наступит пенсионный возраст. Поэтому со стороны молодежи правильно интересоваться, какую пенсию выбрать — страховую или накопительную. Итак, давайте разберем, как начисляется страховая и накопительная часть пенсии, и в чем между ними различия.

Что такое накопительная часть пенсии простыми словами

Накопительная пенсия в России регулируется ФЗ №424 от 2013 года. Что такое накопительная часть пенсии простыми словами? Трудовая пенсия состоит из двух частей – страховой и накопительной. И если первая аккумулируется только в ПФР, то вторая, по желанию гражданина, может быть передана в инвестиционные фонды.

Однако никто не гарантирует вам, что размер накопительной пенсии после перевода в сторонние фонды возрастет. Вполне возможно, что после перевода вы понесете только убытки. Поэтому никто не пообещает вам, что вы получите только прибыль.

Здесь есть и еще один важный момент. Если до окончания 2015 года вы не выберете направление для накопительной пенсии, выбрав для нее нужный инвестиционный фонд, то она перестанет формироваться, а взносы будут направляться на оплату действующих пенсионеров.

Как формируется накопительная часть пенсии и как от нее отказаться

Как формируется накопительная часть пенсии? Она состоит из ежемесячных платежей, которые на ваш счет переводит работодатель, и дохода от собственных вложений. Узнайте, сколько работодатель платит налогов за работника?

Как отказаться от накопительной части пенсии? Сделать это очень просто – достаточно обратиться в свой государственный или негосударственный пенсионный фонд и написать соответствующее заявление.

К примеру, если на данный момент вы находитесь в государственном фонде, то вам достаточно обратиться в негосударственный, чтобы написать заявление и перевести свои средства. Если же вы, наоборот, находитесь в негосударственном фонде, то вам нужно обратиться в государственный и написать заявление там.

С какого года формируется накопительная часть пенсии

Давайте разберемся, с какого года формируется накопительная часть пенсии. Если вы родились до 1967 года, то формироваться она будет, если вы сделали выбор в ее пользу. А вот если вы родились в 1966 году и позднее, то накопить средства вы сможете только по специальной программе софинансирования, либо через маткапитал.

Как часто можно снимать накопительную часть пенсии

Многих пенсионеров интересует — как часто можно снимать накопительную часть пенсии? Накопительный вариант можно снять единовременно, в срочном порядке, либо получать пожизненно.

Согласно ФЗ №360 граждане, которые достигли пенсионного возраста, имеют право на накопительную часть пенсии. Здесь же уточняется, на что именно имеет право пенсионер:

- Единовременно гражданин может получить сразу все накопленные средства.

- По желанию накопленные средства можно разделить на ежемесячные выплаты.

- Так же в срочном режиме может получить всю накопительную часть пенсии.

- Ну и, наконец, если гражданин, являющийся пенсионером, укажет в завещании, что он передает все свои накопленные средства, то их так же можно будет получить.

Накопительную часть сможет получить и не пенсионер, но только если он является инвалидом первой, второй, либо третьей группы (гражданин получит пенсию по инвалидности). Кроме того, пенсию можно получить и при потере кормильца, что так же указано в ФЗ №360.

Сколько пенсионер сможет снять единовременно с накопленной пенсии? Все зависит от того, какая сумма находится на его счету на момент подачи заявления. А вот те пенсионеры, которые работают и после наступления пенсии, воспользоваться единовременной выплатой не смогут.

Страховая пенсия – как это?

Страховая часть, так же как и накопительная, перечисляется и вносится на счет работника. Недостаток страховой пенсии для многих заключается в том, что носит она исключительно формальный характер, и на счету реальных средств нет – все они уходят на то, чтобы выплатить пенсию нынешним пенсионерам. В народе подобную систему называют солидарностью поколений.

Страховая пенсия и накопительная в чем разница

Итак, давайте разберем на примере таблицы что лучше — страховая или накопительная часть пенсии, и какая между ними разница.

Статья написана по материалам сайтов: www.pfrf.ru, pensiology.ru, posobie.guru, pensiapro24.ru, promdevelop.ru.

»