Интернет эквайринг: что это такое

Дорогие читатели нашего блога, авторы сайта приветствуют вас! Сегодня мы поговорим о таком понятии, как интернет-эквайринг.

Данная услуга, позволяющая оплачивать товары и услуги не покидая пределов собственного дома или офиса, может привлечь новую клиентскую аудиторию, что будет способствовать увеличению прибыли бизнесменов.

Именно поэтому владельцам интернет-магазинов следует позаботиться о её подключении.

Итак, попробуем разобраться во всех этих вопросах вместе!

Содержание

- 1. Что такое интернет-эквайринг простыми словами

- 2. Cхема интернет-эквайринга на примере совершения покупки в режиме онлайн

- 3. Кто оказывает услуги интернет-эквайринга и сколько это стоит

- 4. Интернет-эквайринг для физических лиц — в чем удобство для покупателей и продавцов

- 5. Как подключить интернет-эквайринг — 5 простых шагов

- 6. Как не стать жертвой мошенников — ТОП-3 способа обеспечения безопасности платежей

- 7. Заключение

- Интернет-эквайринг: что это и как работает

- Эквайринг — функции и особенности

- Преимущества и недостатки использования эквайринга

- Что такое интернет-эквайринг

- Как работает интернет-эквайринг

- Немного о тарифах

- Что такое эквайринг и зачем он нужен?

- Понятие эквайринга

- Разновидности эквайринга

- Рекомендации по подбору эквайера

- Преимущества и недостатки

- Что такое интернет-эквайринг, для чего нужен, схема работы, обзор система, как подключить, бухпроводки

- Что такое интернет-эквайринг простыми словами

- Участники интернет-эквайринга

- Схема работы

- В чем удобство использования для физических лиц

- Обзор предложений эквайринга

- Как подключить интернет эквайринг

- Что нужно знать о безопасности

- Эквайринг – проводки в бухучете

1. Что такое интернет-эквайринг простыми словами

Интернет-эквайринг — это услуга, которая позволяет оплачивать приобретенные в интернете товары с помощью банковской карты.

Благодаря этой услуге покупателям предоставлена возможность производить оплату не вставая с дивана, а продавцам — принимать и обрабатывать платежи круглые сутки.

Виртуальный эквайринг не требует использования специального оборудования или дополнительных приложений. Для совершения платежа пользователю достаточно иметь доступ в интернет.

Механизм оплаты картой в режиме онлайн практически ничем не отличается от торгового эквайринга. Подробно о том, что такое торговый эквайринг и как его подключить мы писали в одной из своих статей.

Основная разница заключается в том, что данные о плательщике не считываются картридером, а вводятся держателем карты в специальную форму на сайте. В этом случае покупатель берет на себя все функции кассира.

2. Cхема интернет-эквайринга на примере совершения покупки в режиме онлайн

Схема интернет-эквайринга максимально проста. Между заполнением платежной формы и получением ответа об успешно проведенной операции выполняется несколько действий.

Все они описаны ниже:

- Покупатель выбирает способ оплаты при использовании карты и система отправляет его на авторизационную страницу. Для проведения дальнейшей операции клиент должен ввести платежные реквизиты.

- После формирования запроса интернет-провайдер перенаправляет покупателя в систему аутентификации банка-эквайера.

- На данном этапе пользователь должен быть повторно авторизован. Дополнительно проводится авторизация в международной платежной системе.

- Затем интернет-провайдер получает уведомление относительно возможности дальнейшего проведения операции.

- После информирования интернет-магазина совершается продажа.

- Для проведения соответствующих расчетов на сайт банка-эквайра направляется клиринговый файл. Параллельно проводится возмещение по операциям в пользу интернет-магазина.

- В конце составляется отчет о совершенном платеже и пользователь перенаправляется на страницу магазина.

По мимо интернет-эквайринга существует еще несколько видом услуг эквайринга. О том, что такое эквайринг и какие виды его существуют, вы можете узнать, прочитав статью нашего сайта.

3. Кто оказывает услуги интернет-эквайринга и сколько это стоит

В качестве поставщиков услуг интернет-эквайринга выступают не только финансовые учреждения, но также агрегаторы и провайдеры.

Работают напрямую с покупателями, поэтому комиссия за предоставление услуг будет минимальной. Однако для подключения интернет-эквайринга пользователь должен предоставить обширный пакет документов.

2) Агрегаторы

Представлены в виде сервисов, позволяющих совершать покупки онлайн при использовании различных методов оплаты — банковские карты, электронные кошельки, счета мобильных телефонов. Для подключения услуги потребуется минимальный пакет документов, однако с клиента может взиматься достаточно большая комиссия (до 5%).

3) Провайдеры

Так еще называются процессинговые компании, которые координируют прохождение платежа между его непосредственными участниками. Провайдер гарантируют высокий уровень безопасности сделки, но при этом взимают дополнительную плату за подключение.

На формирование итоговой стоимости эквайринга для интернет-магазина также могут влиять следующие факторы:

- сфера деятельности магазина;

- уровень защиты при проведении операции;

- кто является поставщиком услуг;

- уровень обслуживания личного кабинета потребителя;

- возможность подключения систем приёма дополнительных платежей;

- участие интернет-магазина в программах лояльности банка.

Вне зависимости от того, кто является поставщиком услуг, качество их предоставления должно быть высоким. Предварительное сравнение тарифов интернет-эквайринга позволит выбрать наиболее приемлемые условия сотрудничества.

В таблице ниже предлагаем вам ознакомиться с преимуществами и недостатками поставщиков данной услуги:

Участники рынка интернет-эквайринга индивидуально определяют собственную ценовую политику за предоставление услуг. Если речь идет о банке, то он взимает комиссию за проведение операций.

Процессинговые компании (провайдеры) взимаются плату за техническое обеспечение переводов, а агрегаторы объединяют все денежные средства на расчетном счету и передают их в банк. Соответственно, за это также придется дополнительно заплатить.

Бизнесмен Петя решил подключить на свой сайт по продажам товаров для творчества интернет-эквайринг. Он долго думал — к кому обратиться за помощью и решил остановиться на варианте сотрудничества с банком.

Даже несмотря на длительный срок оформления и большой пакет необходимой документации, Петя решил, что лучше подождать, чем платить лишние деньги за пользование такой услугой. Невысокая процентная ставка сделала свое дело.

4. Интернет-эквайринг для физических лиц — в чем удобство для покупателей и продавцов

Система интернет-эквайринга имеет множество преимуществ для всех участников сделки. Более подробно рассмотреть этот вопрос можно на примере начинающего бизнесмена Пети и среднестатистического покупателя Васи.

Создав онлайн версию своего магазина, бизнесмен Петя сразу же решил подключить интернет-эквайринг себе на сайт. Как выяснилось в конечном итоге, такие расходы полностью себя оправдали.

Во-первых, за счет общедоступности сети Интернет Пете удалось привлечь к сотрудничеству новых клиентов не только из соседних областей, но и из отдаленных регионов страны.

Теперь Петя размышляет о возможном начале международной коммерческой деятельности и старте сотрудничества со странами из ближнего зарубежья. Опция проведения международных платежей делает такую идею максимально реалистичной.

Также Петя заметил, что система интернет-эквайринга предоставляющая услуги для физических лиц позволил снизить расходы на мероприятия, связанные с обработкой наличных денежных средств.

К ним относится заработная плата сотрудников, проведение инкассации и других действий. Теперь Петр намерен открыть несколько дополнительных торговых онлайн точек.

Резюмируя всё, что было сказано выше, следует отметить — для интернет-магазина это приносит только плюсы:

- увеличение прибыли;

- расширение географии деятельности;

- повышение объема продаж;

- сокращение издержек на инкассацию;

- возможность круглосуточно совершать сделку купли-продажи.

Покупатель Вася также смог оценить все преимущества такой услуги. Теперь ему не придется тратить время на посещение магазинов. Для совершения покупки Васе достаточно зайти на сайт Пети и выбрать необходимый продукт.

Благодаря интернет-эквайрингу оплата производится посредством нескольких кликов. Как видите, схема для покупателей достаточно проста.

В одной из наших статей мы подробно рассказали о том как подключить мобильный эквайринг. Эта услуга также позволит привлечь новых клиентов и упростить работу с «наличкой».

5. Как подключить интернет-эквайринг — 5 простых шагов

Подключить интернет-эквайринг можно всего за несколько шагов. Удостоверившись в том, что интернет-эквайринг — это дешево и удобно, знакомый бизнесмена Пети (частный предприниматель Коля) тоже загорелся идеей использования такого сервиса в своем интернет-магазине.

Петя, видя в нем потенциального конкурента, не особо хотел делиться полезной информацией, поэтому Коле предстояла задача самостоятельно разобраться с тем, как подключить интернет-эквайринг на сайт. Как выяснилось, ничего сложного в этом не было.

Шаг 1. Выбор банка — сравнение тарифов интернет-эквайринга от разных поставщиков услуг

На первоначальном этапе Коля должен был выбрать поставщика услуг. После недолгих размышлений Николай решил, что лучше работать напрямую с банком-эквайером, так как этот вариант исключает участие посредников.

Соответственно, плата за пользование услугой также будет несколько ниже. А вот с выбором конкретного банка было несколько сложнее. Прийти к окончательному выводу Коля смог только после детального изучения конкретных предложений финансовых учреждений:

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

ВТБ 24. Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

Альфа-Банк. Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Банк Русский Стандарт. Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Шаг 2. Заполнение и отправка заявки

Определившись с выбором банка, Коля заполнил заявку на желание воспользоваться услугой интернет-эквайринга и стал ждать ответа от представителей финансового учреждения.

Оформление заявки не потребовало слишком много времени. В предложенной форме на официальном сайте банка Коля указал данные о виде деятельности собственной компании и оставил свои контакты для обратной связи.

Шаг 3. Сбор необходимого пакета документов и заключение договора

Ждать ответа из банка пришлось совсем недолго. С Колей связался представитель финансового учреждения и предложил обсудить нюансы предстоящего сотрудничества при личной встрече.

Озвученные условия устроили начинающего бизнесмена и он отправился собирать пакет документов, которые потребовались для подписания договора.

В перечень важных бумаг вошли:

- Документ о государственной регистрации в качестве индивидуального предпринимателя.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы.

- Карточка с образцами подписей.

- Паспорт руководителя компании.

Коля понимал, что озвученный список важных бумаг в другом банке мог несколько отличаться, но он был рад, что в этом случае количество необходимых документов не было слишком большим. После предоставления подготовленного пакета между сторонами был заключен договор интернет-эквайринга.

Шаг 4. Получение инструкции по установке плагина для сервиса «Интернет-эквайринг»

Начинающий бизнесмен особо не вникал в то, как работает интернет-эквайринг, однако для обеспечения нормального функционирования системы на сайте наш герой должен был проконсультироваться относительно установки плагина.

Работники технического отдела банка максимально понятно провели инструктаж относительно дальнейших действий, который должен был выполнить владелец сайта, поэтому при установке плагина у Коли особых проблем не возникло.

Шаг 5. Тестирование услуги и запуск системы интернет-эквайринга

И вот настал долгожданный момент — Коля делает первую покупку в своем магазине и оплачивает её картой. Убедившись в том, что платеж произведен, владелец запускает систему интернет-эквайринга и уведомляет всех посетителей сайта о возможности произвести оплату картой.

6. Как не стать жертвой мошенников — ТОП-3 способа обеспечения безопасности платежей

Владельцы торговых онлайн-точек должны удостовериться в том, что их покупатели надежно защищены. Различные способы защиты могут проявляться в проведении верификации при совершении платежа или присвоении карточкам сопутствующих кодов.

Еще один вариант защиты — использование так называемых кодов протекции, которые передаются от одной стороны сделки другой.

Гарантия безопасности при совершении сделки достигается тремя различными способами :

- Установка стандартаPCI DSS. Этот стандарт утвержден наиболее известными платежными системами — Visa, MasterCard, AE. Его должны придерживаться различные процессинговые центры и другие поставщики услуг. Право организации интернет-эквайринга предоставляется только в случае наличия сертификата соответствия PCI DSS.

- Использование протокола шифрованияSSL. Протокол обеспечивает безопасную связь между держателем карты и сервером, на который отправляются данные для дальнейшей идентификации.

- Использование протокола дополнительной защиты 3D Secure. Такой протокол является дополнительной защитой во время проведения платежей при использовании карт Visa. В этом случае возникает необходимость введения дополнительного пароля, который выдаётся банком-эквайером.

Как защититься покупателям?

Чтобы не стать жертвой при совершении покупки в интернете с помощью карты, необходимо тщательно изучать площадку, на которой вы собираетесь сделать приобретение. Лучше всего оговорить все детали оплаты с менеджером компании в телефонном режиме или ознакомиться с отзывами на тематических форумах.

Если есть такая возможность, то рекомендуется перечислять средства на карту непосредственно перед совершением покупки. При таком раскладе мошенникам просто нечего будет красть.

7. Заключение

В подключении услуги интернет-эквайринга заинтересованы все участники сделок купли-продажи. Продавцам такая опция гарантирует расширение клиентской базы и увеличение прибыли, а покупателям — позволяет оплатить покупку посредством нажатия нескольких кнопок.

Будьте уверены, что подключение такой услуги повлечет за собой всплеск покупательской активности на вашем сайте!

И в конце предлагаем вам посмотреть интересное видео о интернет-эквайринге:

Комментируйте статью и делитесь интересными мыслями ниже. Мы с радостью выслушаем каждого из вас!

Интернет-эквайринг: что это и как работает

Понятие «интернет-эквайринг» является достаточно новым, и для многих значение этого термина до сих пор остается неизвестным. Между тем, пользуются результатами его применения почти все – по крайней мере, каждый, кто покупает товары в интернет-магазинах и производит оплату банковской картой. Существуют и другие варианты получения денег: наличными курьеру, наложенным платежом, переводом через банк или электронный кошелек, но, как показывает практика, интернет-эквайринг является одним из самых удобных, и, что немаловажно – безопасных способов.

Эквайринг — функции и особенности

Согласно определению, эквайринг – это процедура приема платежа путем использования банковской карты. Он может осуществляться за товар или услугу, а занимается его проведением обычно банк-эквайер. Он предоставляет свои услуги в приеме денежных средств путем установки платежных терминалов и их обслуживания, на предмет чего заключается договор или соглашение. Еще несколько лет назад эквайринг был чем-то экзотичным, сегодня же его использование распространено повсеместно, как на стационарных, так и на мобильных торговых точках или в пунктах оказания услуг. Количество предприятий торговли, где он применяется, исчисляется миллионами и увеличивается с каждым днем и часом.

Первоначально осуществление эквайринга было крайне примитивным, в ход шли бумажные копии пластиковых карт, снятые при помощи специальных устройств, а наличие денег на счету можно было подтвердить, только позвонив в банк. Постепенно технологи развивались и совершенствовались, и в обиходе предприятий появились платежные терминалы, используя которые, можно было максимально ускорить проведение платежа и сделать процедуру безопасной, как для клиента, так и для поставщика услуги или товара.

Эквайринг входит в число услуг, предоставляемых банковскими учреждениями, а эквайером, соответственно, является кредитная организация, которая производит расчеты при приобретении товаров или услуг, а также выдачу наличных посредством использования банковских карт. При этом стороны, использующие услуги эквайера, могут не являться его клиентами. Работают данные организации на основе специально разработанных для этого правил.

Преимущества и недостатки использования эквайринга

Преимущества, полученные в результате применения эквайринга, благотворно сказываются на финансовом состоянии предприятия, и стимулируют его рост и развитие:

Расширение клиентской базы. Сегодня безналичный расчет становится все более популярным и распространенным, и отказ от его применения – своего рода бизнес-самоубийство. При одинаковых исходных данных сегодня клиент предпочтет именно ту торговую точку или поставщика услуги, где можно расплатиться картой – это аксиома, многократно подтвержденная практикой.

Снижение рисков. Здесь факторов несколько: исключение приема фальшивых денежных купюр – при безналичных расчетах они исключены из оборота, невозможность ошибок в сумме поступления и сдачи, как в ту, так и в другую сторону, и многое другое.

Сокращение расходов. Оно происходит по нескольким направлениям: экономятся средства, которые предприятие тратит на инкассацию полученных в результате коммерческой деятельности средств, снижение издержек при проведении платежных операций, экономия на заработной плате персонала.

Удобство. Несмотря на то, что это преимущество упомянуто последним, в иерархии преимуществ оно занимает первое место – клиентам не нравится носиться с наличными, собирать мелочь по карманам, сталкиваться с нехваткой разменной монеты для сдачи. Просто взял и заплатил – быстро, безопасно, без лишних действий.

Говоря о плюсах эквайринга, необходимо поговорить и о минусах, к примеру:

расходах на обслуживание и содержание оборудования;

временном разрыве между проведением платежа и поступлением денег на карту продавца – обычно он составляет не более 2-х дней.

Кроме того, интернет-эквайринг некоторым кажется ненадежным в основном из-за того, что сведения о компании могут вызывать сомнения у недоверчивых покупателей.

Что такое интернет-эквайринг

Существует несколько видов эквайринга: торговый, АТМ, с использованием банкоматов, и, наконец, интернет-эквайринг – стремительно набирающий обороты сегодня вид услуг. В его осуществлении используются как банковские карты, так и виртуальные, а процесс оплаты производится через интернет. Для того чтобы обеспечить его применение, на сайт устанавливается специально разработанный для этого интерфейс.

Таким образом, интернет-эквайринг – это банковская услуга, заключающаяся в приеме платежей и переводе средств продавцу посредством использования платежных карт, реальных или виртуальных.

Как работает интернет-эквайринг

Составляющими работы интернет-эквайринга являются следующие компоненты:

Банк-эквайер. Он предоставляет услуги по проведению расчетов через сеть.

Процессинговый центр, оснащенный web-интерфейсом, отвечающий за техническую сторону вопроса. Используя его функции, клиент производит оплату товар или услуги, а продавец – получает свои деньги.

Сервис-провайдер. Он обеспечивает не только быструю и точную передачу данных, но и конфиденциальность проходящей по его каналам информации.

Протокол аутентификации пользователей.

Комиссия, которую платит клиент, идет на оплату услуг не только банка, но и других, включенных в схему участников, в число которых входят, помимо вышеперечисленных, еще и платежная система, а также банк, работающий с ней. На сегодняшний день львиную долю рынка поделили между собой Виза и МастерКард, но процесс формирования еще не завершен, и вполне возможно появление новых игроков на этом поле.

Несмотря на то, что схема работы интернет-экавайринга выглядит громоздкой, она достаточно проста и проходит в несколько этапов:

Клиент определяется с выбором товара или услуги, представленной на сайте. Включение покупки в корзину автоматически перенаправляет запрос на страницу оплаты заказа, где можно выбрать способ ее осуществления. Страница, на которой вводятся реквизиты, надежно защищена.

Сервис-провайдер производит аутентификацию, включающую в себя проверку подлинности данных и платежеспособности клиента, после чего процедура продолжается.

Процессинговый центр получает информацию от провайдера и, в свою очередь, передает ее в платежную систему – об итоге ее работы продавец и покупатель оповещаются моментально.

Если указанная выше операция прошла успешно, то в дело вступает банк, где ведет расчеты клиент – он осуществляет возмещение средств и оповещает об этом своего клиента.

На практике процесс интернет-эквайринга происходит намного быстрее – вся операция может занять пару минут.

Немного о тарифах

Процент, который банк-эквайер взимает с платежей, проходящих через него, варьируется, и находится, как правило, в диапазоне 2,5-4%. Полученные средства идут на оплату услуг привлеченных для осуществления интернет-эквайринга компаний, о которых уже говорилось выше. Размер платежей зависит от нескольких факторов: объема продаж, схемы взаимодействия и количества участников в ней, местоположения продавца и покупателя и прочих нюансов.

В настоящее время количество физических и юридических лиц, применяющих в своей работе интернет-эквайринг, постоянно растет, и альтернатива его использованию пока не предвидится.

Что такое эквайринг и зачем он нужен?

Первое применение банковских карт было связано с обналичиванием определенных сумм с карточного счета и внесением наличных. Однако постепенно функции карт пополнялись, появились устройства, позволяющие расплачиваться за покупки в торговых сетях. Владельцы современного банковского пластика оценили высокий сервис безналичных оплат. Руководители торговых организаций стали задумываться, что такое эквайринг и какие преимущества дает его применение.

Дело в том, что такая простейшая процедура, как установка карточки в POS-терминал и ввод ПИН-кода для проведения расходной операции в любом супермаркете, обозначает лишь часть функционирующей системы по передаче и обработке информации, многочисленным проверкам и одобрению оплаты.

Понятие эквайринга

Понять, что такое эквайринг, поможет перевод слова с английского языка. Буквальное значение слова переводится как «приобретение». Этот термин распространен в банковском секторе, когда дается определение системе принятия к оплате особых карточек. На практике эквайринг обеспечивает возможностью совершения покупок, проведения оплат услуг без применения наличных средств.

История внедрения

Быстрое вытеснение «бумажных» денег на безналичные суммы показало, насколько востребована и удобна данная функция. Современная жизнь уже невозможна без банковского пластика. Получить представление об эквайринге, и что это такое простыми словами, можно на примере распространенных безналичных операций. Еще совсем недавно для оплаты услуг ЖКХ выстраивались очереди в кассы, а теперь достаточно вставить пластик в терминал и провести нужные расходные операции, а по завершении процедуры получить чек, заменяющий квитанцию об оплате.

Однако, как и любое другое изобретение, на первых этапах эквайринг был довольно прост и обладал немногочисленным набором функций. Многие предприниматели только задумывались об эквайринге, и что это такое, было знакомо лишь самым передовым компаниям.

Начало приема карточек к оплате связано со снятием так называемого слипа, т. е. бумажного слипа с реквизитами. На первых порах использование подобной системы было небезопасным – отсутствие связи с банком не позволяло проверить, достаточная ли сумма есть на счету клиента. Если покупка была дорогостоящей, кассир мог сделать звонок в банк с целью убедиться в том, что клиент располагает требуемой суммой. Появление специальных электронных устройств, устанавливающих связь с банком, увеличило безопасность и упростило работу по проведению оплат.

Современное применение

Эквайринг представляет собой услугу банка, предусматривающую всестороннее обслуживание организации по платежам при помощи платежных карт. Полный сервис включает технологическую, расчетную и информационную поддержку.

Применение эквайринговой системы предусматривает работу по предварительной подготовке и дальнейшему обслуживанию платежей. Прежде всего организация заключает договор с финансовой структурой, предлагающей услуги эквайринга. В рамках данного сотрудничества эквайрером является банк, владеющий платежными терминалами, которые устанавливают в магазинах и других точках оплаты (рестораны, заправки, кафе и т. д.) При необходимости обеспечения связки приема карточек с кассами в местах торговли устанавливают ПИН-пады.

Принцип работы на практике

Пластиковый продукт, эмитированный банком, представляет собой ключ к счету плательщика. Одним из признаков конкурентоспособной финансовой организации является эмиссия пластика. Благодаря подключению к международным платежным системам стал возможен прием карт в других странах мира, если эмитент является участником данной системы. Узнать, к какой системе относится карта клиента можно по логотипу, нанесенному на лицевую сторону пластика. Наиболее известными в России платежными системами являются «Виза», «МастерКард». С недавних пор активно внедряется применение собственной платежной системы под названием «Мир».

Каждая организация, занимающаяся торговлей или предоставлением сервиса, подключаясь к услугам эквайринга, проводит мероприятия по установке специального оборудования и организации его работы через участников платежных систем. В результате тесного сотрудничества с банками-эквайрерами процесс безналичной покупки в магазинах стал простым и безопасным.

Особенности услуг эквайрера

Чтобы обеспечить стабильную работу, организация подписывает особый договор эквайринга. Согласно положениям договора, банк-эквайрер устанавливает POS-терминалы и предоставляет программную поддержку.

В перечень обязательств банка входит:

- предоставление технологического оборудования (бесплатная установка, аренда, право выкупа);

- настройка работы по приему банковского пластика для приема платежей;

- работа по обучению кассиров принимать и обслуживать карточные операции;

- обеспечение расходными материалами;

- текущее сервисное обслуживание;

- информационная поддержка.

Со своей стороны, организация также должна исполнять взятые на себя обязательства перед банком.

Разновидности эквайринга

По мере развития технологий ширится список видов доступного сервиса:

- торговый эквайринг;

- мобильный;

- обменный;

- интернет-эквайринг.

Организация самостоятельно определяет виды эквайринга, необходимые ей для развития бизнеса.

Торговый эквайринг

Предусмотрено применение POS-терминалов для осуществления расходных и возвратных операций. В результате оплаты по карточке средства направляются продавцу на его счет с одновременным удержанием установленной по договору комиссии.

Ставка за обслуживание и возможные ограничения привязаны к объему средств в торговом обороте организации.

Торговая разновидность причислена к наиболее популярным, обеспечивая безналичные операции в магазинах любой направленности. Терминалы для приема карт можно встретить в большинстве магазинов розничной торговли продуктами, техникой, строительными материалами, запчастями и т. д. Никаких ограничений в видах деятельности организации не существует. Торговым эквайрингом успешно пользуются предприятия общественного питания (кафе, рестораны и пр.), заправочные станции и т. д. Любая вновь открывающаяся или действующая крупная сеть в обязательном порядке организует прием безналичных оплат, так как успех любого предприятия напрямую связан с предоставлением и увеличением комфорта покупателю.

Услуга банка-эквайера не бесплатна для организации. Каждая операция по безналичному приему средств влечет за собой списание в пользу финансовой структура определенного процента от суммы (как правило, в диапазоне 1,5–2,5%).

Мобильный эквайринг

Данный вид предназначен для пользователей мобильных устройств. Платежные операции совершаются при помощи смартфонов, избавляя от требования привязки к торговой точке. Фактически предусмотрена возможность оснащения терминалами каждого сотрудника, включая тех, кто работает удаленно. Более не требуется привязывать терминал к конкретной кассе. Более того, продавец или курьер может доставить его домой к покупателю и провести оплату на месте.

Высокая степень комфорта требует дополнительной платы за услуги эквайрера. В результате использование мини-терминалов обходится в комиссию 2,5–3% от величины платежа.

Интернет-эквайринг

Способ, при котором за товар вносится оплата в пользу интернет-магазина, называется интернет-эквайрингом. Для получения платежа требуется доступ в сеть. Никаких дополнительных устройств или приложений не предусмотрено.

Фактически любой пользователь интернета, имеющий банковский пластик, может совершать расходные операции, обеспеченные высоким уровнем защиты посреднической структурой. Компания-посредник занимается сбором и рассылкой информации в обе стороны – банку и продавцу.

Особое удобство системы эквайринга связано с доступностью практически любым торговым интернет-площадкам, имеющим особый интерфейс. Покупатель совершает несколько кликов, не выходя из дома, чтобы заказать и оплатить товар. Для оплаты принимается не только пластик банка, но и другие источники электронных платежных систем.

Отсутствие потребности в дополнительном оборудовании и расходов на обслуживание сочетается с повышенными комиссиями, взимаемыми банками. В результате из общей суммы оплаты списывается в среднем до 6%. Такова плата за высокую степень защиты от действий интернет-мошенников и хакеров.

Направления для реализации данного эквайринга практически не имеют ограничений – любой товар, услуга, заказ могут быть оплачены через сеть (товары, коммунальные платежи, оплата связи, штрафов и многое другое), что увеличивает оборот компании.

Обменный эквайринг

Лидирующие позиции по популярности занимает ATM-эквайринг банковских карт, знакомый каждому владельцу пластика. Практически не осталось организаций, выплачивающих заработную плату наличными. При приеме на работу нового сотрудника в обязательном порядке оформляется карточка, на которую в дальнейшем будет организован перевод средств от компании. В дальнейшем работник получает наличность, воспользовавшись банкоматами, устанавливаемыми повсеместно.

Для получения наличных средств необходимо вставить пластик, эмитированный банком, в картоприемник и ввести защитный код. Работая к открывающимся меню, держатель пластика выбирает требуемую к выдаче сумму. Если средств на счету клиента достаточно, операция успешно завершается.

Следует учитывать, что карты, выпущенные разными банками, должны обслуживаться в терминалах конкретного банка. В противном случае с клиента будет списана комиссия за услуги стороннего банка. Аналогично происходит расчет за рубежом. Каждое обналичивание влечет за собой списание комиссии.

Рекомендации по подбору эквайера

Выбор банка-эквайера имеет большое значение, отражаясь на работе всей организации. Прежде чем остановить свой выбор на определенном эквайрере, необходимо изучить предлагаемые условия и выполнить ряд действий:

- Изучение оборудования, которым оснащает банк. От технических возможностей устройств и используемых программ зависит скорость и безопасность операций. Как правило, банк предлагает использование POS-терминалов, импринтеров, процессинговых центров, кассовых аппаратов, ПИН-падов.

- Выбор вида связи с банком. От него зависит скорость платежа. В случае активного проведения расходных операций выбирают более быстрые варианты связи: Ethernet, Wi-Fi. В этом случае операция совершается в пределах 3 секунд. Применение связи GPRS влечет за собой дополнительные расходы на услуги оператора согласно установленному тарифу.

- Выбор платежной системы. Каждый эквайрер работает с определенной платежной системой, условия обслуживания карточек могут различаться в зависимости от выбора организации.

- Тщательно изучить условия сотрудничества, устанавливаемые договором, необходимо до подписания. Особое внимание уделяют пунктам обязанностей и прав клиента. Если впоследствии выяснится, что какое-либо из требований банка нарушено, велик риск судебных разбирательств и последующих неприятностей.

- При выборе банка обращают внимание на широту предоставляемого спектра услуг и качество работы. Основными видами сервиса эквайрера является установка и обслуживание предоставленного оснащения. Предусматривается проведение инструктажа по работе с устройствами по приему карт.

- Тарифы на услуги. Плата за предоставляемый сервис выглядит в виде комиссии. Величина процента, взимаемого за каждую транзакцию, может различаться прежде всего в зависимости от оборотов, объемов осуществляемых организацией операций. На стоимость услуг также влияет возможность лицензированного проведения операций, специализация деятельности, наличие процессингового центра.

Преимущества и недостатки

Достоинства и особый комфорт эквайринга оценили все пользователи банковского пластика. С его помощью все оплаты стали выполняться быстрее, удобнее. Если при расчетах наличными на кассе требовалось наличие мелких разменных монет, то работа по картам освобождает от проблем со сдачей.

Безналичные расчеты имеют ряд неоспоримых достоинств по сравнению с наличными операциями:

- Организация снижает риск получения фальшивых купюр.

- Выполнение транзакции через высокоскоростные виды связи осуществляется быстрее, чем пересчет денег при приеме на кассе и поиск сдачи.

- Потребность в услугах инкассаторов существенно ниже, что ведет к экономии расходов организации.

- При выдаче сдачи наличными шансы ошибиться достаточно велики, в то время как прием карт исключает возможность обсчета.

- Установлено, что покупатель, расплачивающийся кредиткой, более охотно расстается со средствами, а сумма чека больше, чем при покупках за наличные. Статистика показывает, что обладатели пластика чаще совершают неоправданные и спонтанные покупки, тогда как человек, покупающий за наличность, ограничивает сумму и список закупаемого товара. Разница может достигать одной трети от средней величины чека в магазине.

Несмотря на наличие выраженных преимуществ, применение эквайринга имеет свои недостатки, которые необходимо учитывать при организации работы по безналичным расчетам:

- Нестабильность системы. Время от времени, как и любое другое оборудование, терминал может выйти из строя, происходит серверный сбой, в результате покупатели начинают возмущаться и проявлять неудовольствие в связи с невозможностью использования карточки. Однако в некоторых случаях проблема быстро решается путем временного перехода на расчеты наличными (только при торговом эквайринге).

- Безопасность системы. Меры по повышению уровня безопасности предпринимаются постоянно, множество банковских служб и специализированных компаний работают над улучшением защиты финансов клиента. Однако мошенники в сфере программирования также активно «работают». В результате приходится неусыпно контролировать защиту. Важно не дать хакерам воспользоваться персональными данными покупателей и клиентов, а также закрыть доступ посторонним к реквизитам карт.

- Работа с наличными предполагает меньшие познания в обращении с техникой. Необученный специалист попросту не сможет проводить транзакции, тормозя работу по приему оплат от клиентов и покупателей. Однако любая современная торговля предъявляет повышенные требования к персоналу с целью предоставления комфортных условий своим покупателям.

Основания для использования эквайринга небольшой организацией или ИП

Сложно представить себе успешную коммерческую структуру, которая использовала бы в обороте только наличные средства. Практически любой покупатель или потенциальный клиент имеет пластиковый продукт от банка, на который поступают трудовые доходы, различные государственные пособия, пенсии, переводы частных лиц. Наиболее частый случай применения – получение заработной платы на карточку.

Понятие эквайринга плотно вошло в современную жизнь и покупателей, и продавцов. Безналичные оплаты стали наиболее распространенным явлением при оплате коммунальных платежей, штрафов, пошлин. Принимая решение о закупке в том или ином магазине, человек скорее предпочтет то заведение, в котором можно будет быстро рассчитаться по карточке. Отсутствие терминалов по приему карт для предпринимателя означает потерянную прибыль.

Даже если покупатель решил закупаться в магазине, где нет безналичной оплаты, сумма чека будет значительно ниже.

В связи с этим организация, намеренная успешно развиваться и получать стабильно растущий доход, должна заключить договор с эквайрером, который, в свою очередь, нередко дополняет предлагаемый пакет услуг дополнительными опциями и льготами.

Что такое интернет-эквайринг, для чего нужен, схема работы, обзор система, как подключить, бухпроводки

Совершенствование телекоммуникационных технологий привело к тому, что многие покупки человек сегодня может делать дома, расплачиваясь через онлайн-системы. Причем для этого не требуется специальных приспособлений, достаточно выхода либо с компьютера, либо с мобильного устройства в интернет. Данная процедура называется интернет-эквайринг. Рассмотрим подробнее что это такое интернет-эквайринг.

Что такое интернет-эквайринг простыми словами

Чтобы понять, что такое интернет-эквайринг, рассмотрим на примере случая из жизни.

Чтобы понять, что такое интернет-эквайринг, рассмотрим на примере случая из жизни.

Покупатель, сидя дома открывает страничку какого-либо интернет-магазина. Там он выбирает понравившийся ему товар. После этого он щелкает по кнопке на сайте и оплачивает свою покупку с помощью банковской карты, или иных средств.

Так вот процесс списания денег за приобретенный товар, при котором покупатель вводит только свои реквизиты на сайте, а продавец получает оплату на указанный в договоре счет, называется интернет-эквайрингом.

При этом он представляет одно из направлений эквайринга, куда входит, к примеру, торговый. Отличие между ними заключается в том, что торговый эквайринг требует подключение к системе POS -терминала, а также непосредственное использование карты.

Операция происходит достаточно быстро, и при поступлении денег продавец отправляет товар покупателю.

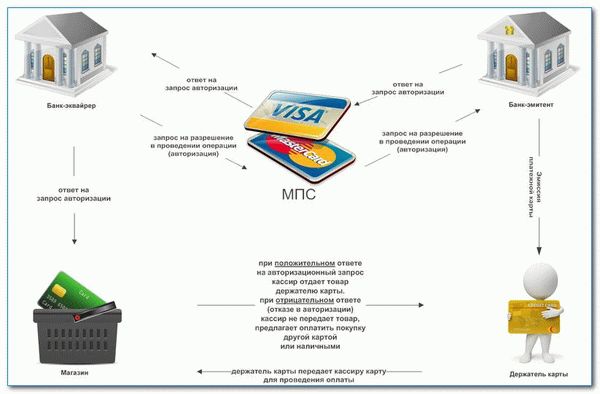

Участники интернет-эквайринга

Во всех этих операциях можно выделить следующих участников:

- Покупатель товара или услуги — он совершает покупки, выбирая способ платежа за них через интернет.

- Банк-эмитент — кредитное учреждение, в котором открыт счет покупателя, являющийся эмитентом его банковской карты.

- Международная платежная система — она позволяет проводить различные безналичные платежи, связывая между собой кредитные учреждения. Это могут быть Visa, Мastercard и прочие.

- Процессинговый центр — в его функции входит организация доступа покупателя к его банку на основании платежных реквизитах карты, а также организация списания средств со счета клиента за приобретаемые товары.

- Банк-эквайер — кредитное учреждение, в котором открыт счет продавца для поступления средств за проданные товары и услуги.

- Продавец товара и услуги — он предлагает товары и услуги через интернет.

Схема работы

Рассмотрим подробнее как работает интернет-эквайринг:

- Выбрав понравившийся товар, покупатель заявляет о своем намерении совершить сделку купли-продажи.

- Далее он на странице интернет-магазина выбирает оплату картой, тем самым привлекая в процесс продажи процессинговый центр.

- Центр на основании введенных клиентом данных определяет банк, в котором у него открыта карта и отправляет туда запрос на совершение операции списания средств. Запрос производится через международную платежную систему.

- При поступлении запроса от центра, банк-эмитент подтверждает возможность клиента платить по счету и проводит авторизацию платежа.

- Процессинговый центр формирует информационный пакет, который отправляется в банк-эквайер.

- Банк-эквайер проводит зачисление средств на счет продавца, при поступлении их через систему от банка-эмитента. Срок зачисления может составлять несколько дней.

- После этого формируется отчет о совершенной сделке.

В чем удобство использования для физических лиц

Главное преимущество интернет-эквайринга для покупателей заключается в возможности приобретать множество товаров и услуг через интернет, не выходя из дома. Причем товары можно смотреть не только в своем регионе, но и по всей территории страны.

В настоящее время широкое распространение получила международная торговля, когда человеком товар приобретается в интернет-магазинах иностранных фирм. В результате у клиента появляется большой выбор товаров и услуг.

Совершая покупки, физлицо не будет задумываться в какой валюте совершать сделки. Система самостоятельно осуществит перевод согласно действующим курсам. При этом у клиента практически будут отсутствовать затраты на обмен валюты. Также клиенту не стоит задумываться есть ли у него мелкие деньги, даст ли продавец сдачу с этой суммы и т. д.

Обзор предложений эквайринга

Сервис PayU является первой подобного рода системой в России. В среднем, через него проходит до 5 млн. операций ежедневно. Подключение производится за 1 день.

Подать заявку на подключение:

Система предлагает широкий перечень услуг, в том числе прием платежей, онлайн-кредитование, подключение на онлайн-кассу и т. д.

Платежи можно принимать следующими способами:

- С пластиковых карт Visa, Mastercard, Мир;

- С электронных кошельков Webmoney, Qiwi, Яндекс;

- Наличными средствами через Связной и Евросеть;

- Интернет-банкинг Альфабанк.

По информации с сайта системы, она используется такими крупными компаниями, как Adidas, Sony, Mediamarkt, Avon Mary Kay и другими.

Сервис предъявляет требования к интернет-магазинам и продавцам, которые необходимо выполнить для подключения.

Система RBKmoney, предоставляющая услуги по обработке интернет-платежей более 15 лет. Подключение осуществляется за 1 день. Имеет готовые модули для подключения оплаты в популярных системах CMS. Круглосуточная техподдержка, общение с которой может происходить по телефону, онлайн чат либо при помощи звонка с сайта.

Подать заявку на подключение:

Позволяет производить прием оплаты следующими способами:

- Банковские карты и переводы;

- Платежные терминалы;

- Системы интернет-банкинга;

- Электронные кошельки;

- Салоны связи;

- Денежные переводы.

Также для данной системы доступны услуги автоплатежей клиентов, привязки пластиковой карты для дальнейшей оплаты в один клик.

При подключении предлагается выбрать один из трех тарифов:

- «Стартап» – комиссия 3,9%, подключение к системе 10000 руб, ежемесячная абонплата 5000 руб.

- «Россия» – комиссия от 3% до 3,9% в зависимости от оборота, абонплаты нет, персональный менеджер при обороте от 3 млн. руб;

- «Все включено» – комиссия 3,7%, предоставляется онлайн-касса, абонплаты нет, персональный менеджер при обороте от 3 млн. руб.

Яндекс. Касса

Для подключения системы на сайт необходим только скан паспорта директора или предпринимателя. Договор заключается сразу на все возможные способы оплаты.

Через систему можно принимать платежи следующими способами:

- С пластиковых карт Visa, Mastercard, Мир;

- С электронных кошельков Webmoney, Qiwi, Яндекс;

- Через интернет-банкинг Сбербанк, Альфа-банк, Промсвязьбанк;

- С баланса телефона ведущих операторов связи;

- Наличными через салоны Связной, Евросеть и другие.

Стоимость услуг зависит от месячного оборота:

- При обороте до 1 млн. руб — с карт и наличных снимается комиссия 3,5%, интернет-банка 3,6%, кошельков 3,5-6%.

- При обороте более 1 млн. руб – с карт снимается комиссия 2,8%, наличных 3,5%, интернет-банка 3,5%, кошельков 3-5%.

При обороте более 5 млн. руб в месяц можно перейти на индивидуальный тариф.

К системе могут подключиться как физические лица, так и фирмы и предприниматели. Существуют требования для интернет-магазинов.

Через систему можно принимать платежи следующими способами:

- С пластиковых карт Visa, Mastercard, Мир;

- С электронных кошельков Webmoney, Qiwi, Яндекс;

- Через интернет-банкинг ВТБ, Русский стандарт, Альфа-банк, Промсвязьбанк;

- С баланса телефона ведущих операторов связи;

- Наличными через салоны Связной, Евросеть и другие.

К подключению предлагаются 6 тарифов, которые зависят от оборота магазина, типа реализуемых товаров и услуг, валюты платежа:

- За пластиковые карты 2,3-5%;

- Электронные кошельки 3,5-9%;

- Интернет-банк 3,5-5%;

- Платежи с сотового телефона 5%.

Деньги Online

Данная система начала работу в 2006 году, и сразу постаралась предложить клиентам максимально возможное количество способов совершения платежей. В настоящее время через нее проходит до 6 миллионов операций за год.

Согласно информации сайта, клиентами системы является онлайн-ритейлер Ulmart, регистратор reg.ru, компания цифровой дистрибуции «Бука».

Есть требования к сайту, а также продаваемому товару, которые необходимо выполнить для подключения.

Для приема платежей доступны более 40 способов, в том числе:

- Пластиковые карты;

- Электронные деньги;

- Платежи с мобильных телефонов;

- Денежные переводы и оплата через терминалы.

Тарифы на услуги системы на сайте не опубликованы.

Wallet One

Системой устанавливаются требования к интернет-магазинам, их владельцам, реализуемым товарам и услугам.

Функционал системы доступен как через личный кабинет на сайте, так и через специальное мобильное приложение.

Особенностью системы является прием платежей более чем 118 способами:

- Банковские карты и переводы;

- Платежные терминалы;

- Системы интернет-банкинга;

- Электронные кошельки;

- Салоны связи;

- Денежные переводы.

Тарифы на услуги зависят от месячного оборота (от 100 тыс. руб до 5 млн. руб):

- За пластиковые карты 2,5-4%;

- Электронные кошельки 3,6-4,5%;

- Интернет-банк 2,5-4,5%;

- Платежи с сотового телефона 3-5%.

Как подключить интернет эквайринг

Шаг 1. Сравнить предложения и выбрать тариф

Подключить к сайту процедуру интернет-эквайринга можно несколькими способами:

- Через банковскую организацию;

- Через провайдера;

- Через агрегатор.

В процессе выбора необходимо оценить следующие условия, предоставляемые каждым кандидатом:

- Размер комиссии, которая будет сниматься с каждого платежа;

- Если выбирается интернет-эквайринг через банк, то возможно ли функционирование без открытия там счета;

- Насколько быстро работает служба технической поддержки;

- Существуют ли индивидуальные тарифы, и при каких условиях на них можно перейти;

- Стоимость подключения данной услуги.

Шаг 2. Зарегистрироваться в системе

После выбора системы, через которую будут осуществляться платежи, необходимо зарегистрироваться на сайте, либо заполнить форму с заявкой. Обычно, после регистрации пользователю предоставляется специальный личный кабинет, в котором можно произвести настройку системы, отслеживать прохождение платежей и т. д.

Если в качестве владельца магазина выступает ИП либо организация, то возможно необходимо будет подписать договор на оказание услуг.

Помимо этого, для проверки могут потребоваться следующие документы:

- Копия документа о регистрации ОГРН (ОГРИП);

- Копия свидетельства ИНН;

- Учредительные документы.

Шаг 3. Проверить сайт на соответствие условиям

Некоторые системы в целях обеспечения безопасности покупателей и защиты от мошенничества предъявляют определенные требования к сайтам, где планируется подключение приема оплаты через интернет:

- На сайте должны быть указаны данные о продавце — название, коды ИНН, ОГРН, место нахождения, контактная информация;

- Сайт не должен быть размещен на бесплатных серверах, либо бесплатных доменах 3 уровня;

- Товары и услуги должны иметь подробное описание и фотографии, они не должны входить в категории, запрещенные к продаже (оружие, наркотические вещества, порнография и т. д.);

- На сайте должны быть указаны подробные условия по условиям доставки и оплате заказов;

Важно! В случае, если интернет-магазин не будет соответствовать указанным требованиям, система может отказать в подключении. Поэтому, предварительно необходимо уточнить условия, которые должны быть соблюдены.

Шаг 4. Внедрение системы на сайт

Следующим этапом на сайте необходимо разместить форму, которая будет служить пунктом приема платежа от клиента. При этом она должна в автоматическом режиме получать от магазина сведения о заказе — его номер, дату, сумму и т. д.

Обычно сайт системы содержит подробные инструкции о том, как произвести такое внедрение. Кроме этого, если интернет-магазин построен на одной из популярных систем CMS, то обычно имеются специальные готовые модули, которые сводят работы по внедрению к минимуму.

Шаг 5. Тестирование системы и запуск

Серьезные сервисы интернет-эквайринга предоставляют бесплатный тестовый период. Его суть состоит в том, что в это время можно бесплатно проверить правильность обработки и передачи данных.

Если все работает верно, то систему можно переводить в активный режим и принимать оплату у клиентов посредством пластиковых карт, электронных кошельков и другими доступными способами.

Что нужно знать о безопасности

При платеже пластиковой картой через интернет возникает множество рисков как для покупателей, так и для самого продавца.

Не рассматривая легальность деятельности продавца, покупатели обычно обращают внимание на следующее:

- Данные карты, введенные на сайте, могут быть украдены и использованы сторонними лицами;

- Денежные средства будут списаны с карты, но продавцу не поступят.

При этом со стороны самого продавца могут быть такие риски:

- Недобросовестный эквайер — деньги у клиента спишет, но они не будут зачислены к нему;

- Будет произведена оплата краденой картой.

В настоящее время посредники, занятые интернет-эквайрингом, уделяют повышенное внимание безопасности. Это, в свою очередь, несколько затормаживает качественную эволюцию этих услуг, но и является гарантией того, что платеж будет произведен качественно, вовремя, и без неприятных последствий для обеих сторон.

Безопасность платежей через интернет сейчас гарантируется несколькими способами:

- Использование дополнительных систем защиты 3D-Secure, SecureCode и подобных. Их суть состоит в том, что после ввода данных о карте система переводит на страницу банка, выпустившего карту, где нужно ввести специальный код из СМС.

- Использование на интернет-страницах протокола SSL, который передает все данные о платеже в зашифрованном виде.

Эквайринг – проводки в бухучете

Особенностью учета операций по эквайрингу является то, что выручка от продажи поступает в компанию не сразу. Сначала она поступает к посреднику, который удерживает свою комиссию и перечисляет остаток продавцу.

Поэтому, проводки по эквайрингу будут выглядеть следующим образом:

Статья написана по материалам сайтов: hiterbober.ru, acquiring.vtb.ru, kredit-blog.ru, buhproffi.ru.

»