Как вернуть страховку по кредиту в Россельхозбанке

Содержание статьи

Содержание

- Как вернуть страховку по кредиту в Россельхозбанке?

- Страховка по кредиту в Россельхозбанке

- Когда можно вернуть страховку

- Порядок возврата

- Заявление на возврат

- Как вернуть деньги за страхование жизни в Россельхозбанке

- Сколько в год обходится страховка

- Какую страховку можно было не оформлять при кредите / ипотеке / автокредите в Россельхозбанке

- Как по закону вернуть деньги в течение 14 дней

- Сколько вернут при досрочном погашении кредита в Россельхозбанке

- Если кредит в Россельхозбанке выплачен в срок, а страховка осталась

- В каких случаях Россельхозбанк может отказать в возврате страховки

- Судебная практика возврата страховок в Россельхозбанке

- Как в Россельхозбанке вернуть страховку по кредиту?

- Возврат страховки по кредиту в Россельхозбанке: после погашения или получения

- Можно ли вернуть страховку в Россельхозбанке после погашения кредита

- Страховая сумма и премия

- Россельхозбанк возврат страховки по потребительскому кредиту

- Заявление на возврат страховки по кредиту в Россельхозбанке: образец

- Как вернуть страховку по кредиту в Россельхозбанке в 2018 году

- Когда можно вернуть страховку

- Порядок возврата страховки в 2018 году

- Заключение

Как вернуть страховку по кредиту в Россельхозбанке?

Зачастую при оформлении кредита заемщикам предлагают приобрести страховой полис. Для банков это выгодно по двум причинам. Во-первых, они избавляют себя от проблем с невыплатой займа в случае возникновения каких-то трудностей у заемщика. Во-вторых, нередко кредитные организации работают в связке со страховыми компаниями и за каждого клиента получают деньги.

В частности, вы можете получить предложение оформить страховку по кредиту в Россельхозбанке. Даже если вы дали свое согласие на добровольное страхование, вы вправе отказаться от него и вернуть свои средства.

Бывает так, что банковские работники не упоминают о страховании, но позже, уже при подписании договора, заемщик с удивлением узнает, что он обязан приобрести полис СК.

Предложение застраховать свою жизнь или риск потери трудоспособности со стороны банка — вполне законная процедура, однако навязывание дополнительных услуг противоречит требованиям закона.

Даже если менеджер уверяет, что страхование обязательно, пугает отказом, помните, что решение за вами.

Чаще всего заемщики пытаются вернуть деньги за страховой полис, оформленный при выдаче ипотеки. Однако бывают случаи, когда необходим возврат страховки по потребительскому кредиту. Россельхозбанк предоставляет возможность получить свои средства назад, независимо от вида займа. Но это возможно только для добровольного страхования.

Большинство людей не имеют юридического образования и не знают, возможно ли вернуть страховку по кредиту. В Россельхозбанке, как и во многих других кредитных организациях это возможно. В каких случаях вы вправе получить свои деньги назад, как происходит возврат страховки по кредиту в Россельхозбанке, расскажем далее.

Страховка по кредиту в Россельхозбанке

Поскольку этот банк входит в число крупнейших в России и полностью принадлежит государству, он не заинтересован в обмане своих клиентов. Здесь кредитование физических и юридических лиц осуществляется на «прозрачных» условиях, поэтому заемщикам нечего бояться, но знать свои права все же нужно.

Важно понимать, что в кредитной сфере можно говорить о двух видах страхования: обязательном и добровольном. Банк вправе заявлять требование о приобретении страхового полиса при:

- получении кредита на автомобиль — нужно купить полис КАСКО;

- получении ипотеки и ссуды под залог объекта недвижимости — нужно застраховать квартиру или дом.

И в том, и в другом случае до полного погашения кредита приобретенная вами собственность остается в залоге у банка и он заинтересован в ее сохранности.

Остальные виды страхования не являются обязательными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула;

- финансовых рисков;

- имущества.

Если обратиться к условиям получения ипотечного кредита в Россельхозбанке, можно увидеть пункт о том, что заемщик обязан застраховать имущество, а вот страхование жизни и здоровья остается на его усмотрение.

Не стоит думать, что покупка полиса у СК совсем бесполезная вещь. Она может выручить заемщика в сложной жизненной ситуации. При наступлении страхового случая компания выплатить ваш долг банку. К страховым случаям относятся следующие:

- потеря трудоспособности;

- травма на производстве;

- сокращение;

- смерть.

Когда можно вернуть страховку

Возврат страховки за кредит в Россельхозбанке возможен:

- сразу после оформления займа (если речь идет о добровольном страховании);

- во время выплаты кредита;

- после досрочного погашения долга;

- после полной выплаты задолженности в установленный срок.

Если вы решили вернуть страховку в Россельхозбанке по кредиту сразу после его оформления, можете рассчитывать на выплату всех внесенных средств.

Больше всего средств остается после досрочного погашения ипотеки. В этом случае только от правильности действий заемщика зависит, сможет ли он сэкономить и не платить лишнее страховщику.

Возврат страховки по кредиту Россельхозбанка возможен через ЗАО СК «РСХБ-Страхование». Именно с ней работает данная кредитная организация. Все вопросы нужно решать непосредственно с СК, банк не вправе возвращать вам деньги за полис.

Порядок возврата

Сперва рассмотрим, как вернуть страховку по кредиту в Россельхозбанке после получения кредита. Существует так называемый период охлаждения — срок, в течение которого клиент может передумать и прекратить действие полиса без каких-либо последствий. Ранее он составлял 5 дней, а с 2018 года был увеличен до 14 дней.

У заемщика есть две недели, чтобы отказаться от договора добровольного страхования и вернуть страховку по кредиту в Россельхозбанке после его получения.

Для отказа от полиса предоставьте СК:

- заявление об отказе;

- договор страхования;

- платежный документ, который подтверждает уплату премии;

- копию своего паспорта.

Эти бумаги можно принести в офис компании лично либо направить по почте. Договор прекратит свое действие с момента получения СК письменного заявления гражданина. В течение 10 дней ему должны быть выплачены деньги. Если договор уже начал действовать, вам выплатят не всю сумму. Из нее вычтут цену услуги за эти несколько дней.

Если прошло уже больше 14 дней, но вы по какой-то причине решили отказаться от страховки, получить свои деньги назад будет не так просто. В условиях страхования компании «РСХБ-Страхование» сказано, что при отказе страхователя, спустя две недели после заключения соглашения, уплаченная им премия возврату не подлежит, если иное не предусмотрено условиями договора.

Мы рекомендуем еще до подписания соглашения с СК показать его юристу. В этом случае вы будете защищены от большинства рисков.

Если у вас уже возник конфликт с фирмой, внимательно прочитайте свой договор, возможно, СК правомерно отказывает вам в выплате средств.

Еще один случай, при котором возможен возврат своих денег — погашение займа раньше срока. Рассмотрим, как вернуть страховку при досрочном погашении кредита в Россельхозбанке.

Порядок возврата страховки в Россельхозбанке при досрочном погашении кредита будет следующим:

- выплатите весь долг банку и получите справку об отсутствии финансовых претензий;

- напишите заявление о возврате страховки по кредиту при досрочном погашении в Россельхозбанке;

- направьте заявление в страховую компанию;

- дождитесь ответа СК и перечисления средств на ваш счет.

Если СК отказывает в возврате страховки по кредиту при досрочном погашении в Россельхозбанке, заемщик вправе обратиться в суд. Важный этап — составление искового заявления с обоснованными и конкретными требованиями. Составить его вам поможет опытный юрист. При необходимости специалист представит ваши интересы в судебном заседании.

Обязательно приложите к иску справку о досрочном погашении займа и письменный отказ страховщика на возврат средств.

В большинстве случаев суды встают на сторону граждан. Если судья вынесет вердикт в вашу пользу, СК будет вынуждена вернуть ваши средства — добровольно или принудительно.

Многие заемщики задаются вопросом, как вернуть страховку по кредиту в Россельхозбанке после выплаты кредита. Несмотря на то, что сумма будет небольшой, получить от страховой какие-то деньги вполне возможно. К примеру, если вы заплатили за годовое обслуживание полиса, а кредит был закрыт в середине года, согласно графику платежей.

Чтобы вернуть страховку после выплаты кредита в Россельхозбанке, обратитесь с заявлением в СК.

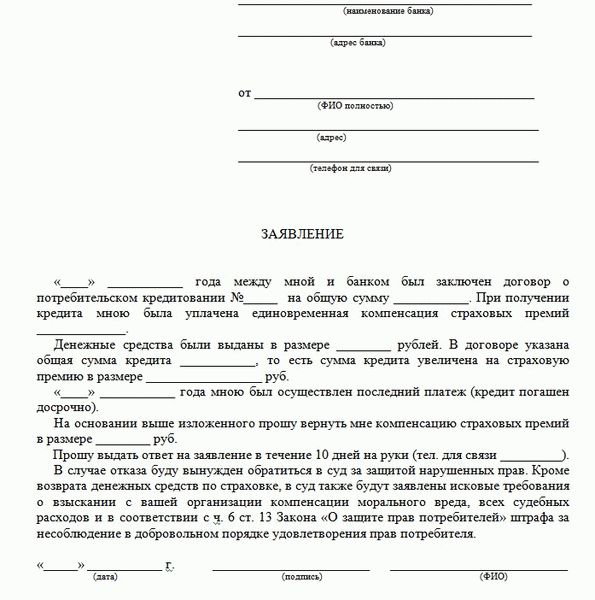

Заявление на возврат

Если вы подаете его в течение 14 дней, укажите в документе:

- свои данные и контакты;

- паспортные данные;

- реквизиты договора;

- причину расторжения.

Содержание будет немного другим, если вы решили вернуть страховку при досрочном погашении кредита в Россельхозбанке.

Перед тем как писать заявление на возврат страховки по кредиту в Россельхозбанке, образец которого мы представим ниже, возьмите необходимые справки из банка. Кредитное учреждение должно письменно подтвердить, что долг выплачен, а обременения в виде залога сняты. На это может уйти до 30 дней с момента обращения в финансовую организацию.

Если вы не хотите платить страховку при погашении ипотеки — уплатите весь оставшийся долг по займу до дня, когда, согласно договору страхования, должен быть погашен очередной страховой платеж.

Когда все документы от банка получены, приступайте к написанию заявления. Оно составляется в произвольной форме. Укажите:

- свои данные;

- номер договора страхования и кредитного соглашения;

- сумму займа;

- дату внесения последнего платежа;

- просьбу вернуть излишне уплаченную страховую премию.

Заявление подавайте в двух экземплярах. На вашем потребуйте поставить отметку о принятии и дату. Это пригодится в будущем, если придется решать спорные вопросы в суде.

Срок рассмотрения документа может тянуться до двух месяцев. Однако в своем заявлении вы можете потребовать предоставить ответ в течение 10 дней. Если период истек, а ответа не было или страховая отказалась выплачивать деньги, составьте официальную претензию. В этом вам поможет опытный юрист.

В случае если и это не помогло, обращайтесь в суд. В подобных спорах суды часто встают на сторону заемщиков, главное обосновать свои требования и предоставить все доказательства своей правоты.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Как вернуть деньги за страхование жизни в Россельхозбанке

Кредиты – не редкость в современном мире. Все больше людей обращаются в банк, когда им нужно совершить какую-либо покупку, оплатить услугу или просто отправиться в путешествие. Это очень удобно: не надо копить долго. Можно получить деньги сейчас, а потом в течение некоторого времени отдавать долг. И проценты в таком случае будут оправданы более быстрым получением желаемого. Но как быть со страховками? Они удорожают кредитные ресурсы, причем иногда очень сильно.

Сколько в год обходится страховка

Банки, как правило, сотрудничают с определенными страховыми организациям. В случае Россельхозбанка, такой компанией является РСХБ-Страхование. Фиксированных ставок компания не предлагает, но в среднем можно говорить о цифре в 10,7% от суммы полученного кредита.

Заемщик при оформлении кредита в 1 млн. руб. дополнительно заплатит немногим больше 100 тыс. руб.

Сумма достаточно внушительная. Тем более следует учитывать, насколько правомочно банк предлагает заключить такой договор.

Какую страховку можно было не оформлять при кредите / ипотеке / автокредите в Россельхозбанке

Страхование бывает обязательным и добровольным. Отказаться от заключения договора можно только в случае, когда данный вид услуг относится к добровольным.

Какие страховки по кредиту являются обязательными по закону

К обязательным видам страхования при заключении кредитного договора относится страхование залога. Такое условие предусмотрено Гражданским кодексом РФ (ст. 343). Это означает, что, оформляя целевой кредит на приобретение автомобиля ли недвижимости, а также ссуду под залог, банк имеет полное право требовать от своих клиентов оформления полиса.

При оформлении ипотечного договора также необходимо страхование. Об этом говорит ст. 31 Федерального закона № 102-ФЗ от 16.07.1998 г. «Об ипотеке (залоге недвижимости)». Следовательно, в данном случае отказ от этой услуги невозможен.

Заемщик может отказаться только от того вида страхования, который является добровольным

Как мстят банки: последствия отказа от страховок при кредите

В случаях, когда оформление страхового полиса не является обязательным по закону, банки все равно пытаются навязать эти услуги. Вполне естественно, что клиент отказывается. При этом вряд ли банковский работник скажет, что без страховки получить кредит невозможно или условия будут хуже. Но на деле оказывается именно так.

Например, подавая заявку на кредит, потенциальный заемщик сразу сообщает, что страховка ему не нужна. Сотрудник банка отвечает, что это добровольное решение и никаких последствий для клиента не будет. Однако через некоторое время человек получает отказ. При этом кредитная организация имеет право не объяснять причину, по которой был дан отрицательный ответ. На самом же деле причина одна: отказ от дополнительной услуги. В лучшем случае процент будет выше. Также возможен вариант, когда банк включит в договор различные услуги, которых в изначальном предложении не было. Как следствие – сумма кредита или переплата по нему станет больше.

Где дешевле полис: в Россельхозбанке или аккредитованной им компании

Сразу необходимо оговориться, что заключать договор страхования в Россельхозбанке можно только с несколькими компаниями, которые получили его аккредитацию. На 2018 год их девять:

- РСХБ-Страхование;

- АльфаСтрахование;

- ВСК;

- СОГАЗ;

- РЕСО-Гарантия;

- Энергогарант;

- Ингосстрах;

- ВТБ Страхование;

- Стерх.

Выбирая организацию, рекомендуется сначала сравнить предложения по конкретным видам страхования у всех. Тогда можно найти наиболее выгодный для себя вариант.

Проще всего будет оформить полис непосредственно в банке. Ходить никуда не надо, все условия договора можно предварительно изучить на месте. В итоге страховка будет оформлена на тех условиях, которые предлагает компания. Но за удобство придется заплатить: кредитная организация может взять свои комиссионные за оформление полиса.

Как по закону вернуть деньги в течение 14 дней

Так сделать проще всего. С 1 июня 2016 года были внесены изменения в закон о страховании. В числе прочих есть условие о введении «периода охлаждения». В течение полутора лет, до конца 2017 года, он был равен 5 дням. С начала 2018 года стал составлять уже 14 дней. В течение этого времени заемщику разрешается расторгнуть договор добровольного страхования, который он заключил (не всегда по собственному желанию!) при оформлении кредитного договора.

Компания РСХБ-Страхование включает информацию о периоде охлаждения в памятку для клиентов и сразу указывает, какие документы нужно предоставить, чтобы оформить отказ

Сколько вернут при досрочном погашении кредита в Россельхозбанке

Итак, кредитный договор подписан, страховка оформлена. Прошло время, кредит досрочно закрыт, страхового случая не наступило. Является ли это обстоятельство поводом требовать назад уплаченные за полис деньги?

Проще всего определить сумму, которую можно вернуть, если страховые взносы фиксированные и входят в тело кредита. Тогда приблизительная сумма к возврату будет равна размеру взноса, умноженному на количество месяцев, за которые страховка не была использована.

Если кредит был погашен немного раньше срока, то можно претендовать на полный возврат неиспользованных средств. Обычно банк так поступает, если до окончания срока действия остается менее 30 дней. Если же оставшийся срок составляет менее 6 месяцев, то можно претендовать на получение 30-50% от суммы произведенных затрат на страхование.

Как правило, в договоре указывается, что при досрочном погашении кредита, производится возврат за неиспользованное время. Однако, этот пункт может отсутствовать. Тогда страховку будет вернуть будет нельзя.

Есть ли закон именно о возвращении суммы страхования при досрочном погашении

В Гражданском кодексе (п. 3 ст. 958) содержится положение о том, что страховщик имеет право на возврат части уплаченной страховой суммы, которая определяется пропорционально сроку действия договора. Однако в том же пункте указано, что при досрочном расторжении договора деньги возврату не подлежат. Исключением является наличие в соглашении отдельного пункта, где такая возможность предусмотрена.

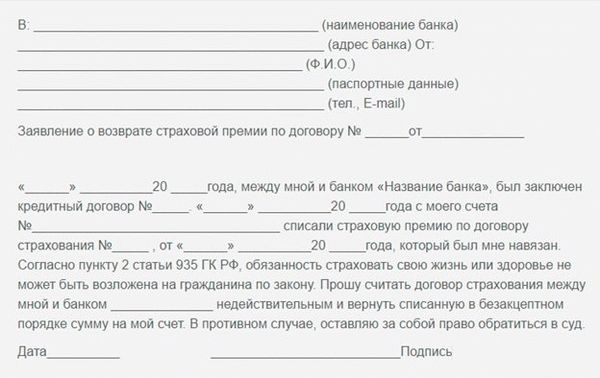

Как правильно написать заявление на возврат

Закон не устанавливает специальной формы, по которой должно быть составлено заявление на возврат страховки по кредиту. Тем не менее, обязательно указать:

- наименование страхователя;

- номер и дату заключения договоров кредитования и страхования;

- подробное описание причины, по которой клиент настаивает на расторжении договора страхования;

- требование о возврате денежных средств (частичное или полное).

Примерная форма заявления может быть такой.

В АО «Россельхозбанк»

119034, г. Москва, Гагаринский переулок, 3

от Свиридова Вадима Андреевча

зарегистрирован по адресу:

15.02.2016 г. мною был заключен кредитный договор № … от … на срок … с процентной ставкой … с Вашей организацией. Во время оформления документов Вашим сотрудником было предложено участие в программе страхования в АО СК «РСХБ-Страхование». Мною был пописан договор № … от … на сумму … сроком на …

В связи с тем, что мною был полностью погашен кредит 15.12.2017 г., что раньше указанного в договоре срока на 2 месяца, прошу вернуть мне часть страховой премии за неиспользованное время.

Через сколько дней с подачи заявления вернут деньги

Деньги должны быть возвращены в течение 10 дней с даты подачи заявления. Напоминаем, что такой срок будет соблюден при условии наличия пункта о возврате в договоре.

Если кредит в Россельхозбанке выплачен в срок, а страховка осталась

В этом случае вернуть потраченные на страховку деньги будет сложно. Скорее всего, это получится только, если клиент сможет доказать, что страховка была навязана. Для этого необходимо проанализировать текст страхового договора на соответствие законодательству. Если удастся найти несостыковки, то в дальнейшем можно будет признать его недействительным и вернуть деньги.

В каких случаях Россельхозбанк может отказать в возврате страховки

Банк может отказать в возврате денежных средств за страховку в таких случаях:

- в кредитном договоре оговорено условие о том, что возврат страховой премии не производится;

- в договоре с банком отсутствует пункт о возврате денежных средств;

- если заемщик заключал договор со страховой компанией, а заявление на возврат адресовал банку.

Что делать, если сотрудник Россельхозбанка отказывается принять заявление на возврат

Банковский работник обязан принять от клиента заявление на возврат страховки. если же он отказывается это сделать, то нужно отправить ее по почте ценным письмом с описью вложения и уведомлением. Сохранять квитанцию обязательно. Так можно будет доказать, что Ваш документ банком получен.

Возврат страховой премии через суд

В случае, когда банк отказывается возвращать деньги по страховке, единственно, верным решением будет обращение в суд. В иске необходимо указать реквизиты договоров кредитования и страхования, подробно описать ситуацию с досрочным погашением кредита. Обязательно следует приложить справку Россельхозбанка об отсутствии задолженности по займу, а также письменный отказ, полученный от банка.

Нет единой формы искового заявления, чтобы верно определить стратегию обжалования действий банка, необходимо изучить не только кредитный договор заемщика, но и правоприменительную практику относительно возврата страховок на территории проживания истца. Потому как решения судов могут на практике различаться.

Оцените самостоятельно, сможете ли вернуть страховку: найдите пункт в договоре о возврате. Нет пункта — все сложно, рассмотрите возможность обращения к юристу с консультацией.

Кроме прочего нужно изучить и причину отказа банка. Обычно, страховая компания ссылается на основание, по которому отказывается сделать возврат страховки по кредиту клиенту.

Если болит зуб — идёте к стоматологу. Нельзя быть профессионалом во всем. Доверьтесь юристу, специфики в их работе не занимать!

К сожалению, здесь нет универсальных советов. Каждый случай будет индивидуален, со своими особенностями. Возможно, лучше обратиться за помощью к профессиональным юристам. Для оценки перспективности дела, юристу достаточен буде беглый анализ документов заемщика и практики судов.

Куда жаловаться

Если банк отказывает в возврате страховки, а заемщик считает такое решение неправомерным, то можно обратиться в территориальное отделение Центробанка. В жалобе следует указать, что банк нарушил указания ЦБ РФ. В этом случае может быть назначена проверка по конкретной ситуации. Если кредитная организация откажет вновь, то можно подать заявление в Роспотребнадзор или решать проблему в судебном порядке.

Судебная практика возврата страховок в Россельхозбанке

При подаче заявления на возврат денежных средств по страховке можно сослаться на судебную практику по возвратам в Россельхозбанке:

При досрочном погашении кредита заемщик имеет право претендовать на возврат части страховой премии. Также он может вообще отказаться от добровольных видов страхования в период охлаждения, который составляет 14 дней. Если банк выносит отрицательное решение, то его можно обжаловать в отделении ЦБ РФ, Роспотребнадзоре или в судебном порядке.

Как в Россельхозбанке вернуть страховку по кредиту?

Оформить заявку и получить ответ из банка всего за 30 минут→

Те, кто хотя бы раз в своей жизни оформляли кредит знают, что для Россельхозбанка страховка является важным условием при подписании договора. Но что делать, если она вам больше не нужна, как её можно вернуть? Об этом мы поговорим далее.

Оформить заявку и получить ответ из банка всего за 30 минут →

Зачем нужна страховка?

Для банка наличие оформленного полиса очень важно, ведь он является дополнительной гарантией того, что кредитор в любом случае получит свои денежные средства обратно. Если заемщик застраховал свою жизнь и здоровье, а также предусмотрел возможность потери работы, то во всех непредвиденных ситуациях выплату платежей берет на себя страховщик. Банку от этого прямая выгода.

А что же до заемщика? Для него такая услуга, зачастую, весьма обременительна, т.к. платить за нее приходится каждый месяц, и немалые суммы. Особенно велики выплаты в том случае, если в кредитовании участвует обеспечение в виде залога недвижимости или автомобиля.

При этом стоит понимать, что если у вас в договоре прописано залоговое имущество, т.е. жилье, земельный участок или транспортное средство, то их вы застраховать обязаны, это требование российского законодательства, без этого вам ни один банк не выдаст заём. А вот страх-ние самого заемщика, его здоровья и жизни, трудоспособности — это уже ваше личное дело, никто не имеет права обязывать вас его оформлять.

Чаще всего требуют оформление дополнительного полиса в том случае, если заемщик относится к категории ненадежных. Сюда могут относиться следующие клиенты:

- обратившиеся в данную компанию впервые,

- не имеющие кредитной истории,

- имеющие просрочки в своей КИ,

- желающие получить займ без предоставления документов о занятости и доходе,

- если клиент относится к группе риска, например является пенсионером.

При этом следует помнить о том, что если вы оформляете обычный потребительский займ или карточку, и не оформляете обеспечение, тогда получение дополнительного страхового договора — это дело добровольное, никто вас обязать не может. Обязательным является получение страховки только в том случае, если у вас присутствует недвижимость или автомобиль в качестве залога.

С кем сотрудничает Россельхозбанк?

На сегодняшний день банк работает с компанией «РСХБ-Страхование». Она обычно включает в полис следующие основные страховые случаи:

- Смерть, наступившая естественным путем или в результате произошедшего несчастного случая.

- Наступившая инвалидность или тяжелое заболевание, в результате чего заемщик теряет значительную часть своего дохода.

- Утрата рабочего места, в результате сокращения штата.

Нюансы могут варьироваться, т.е. вы сами определяете, какие ситуации нужно прописать. Чем их больше, тем дороже будут услуги СК.

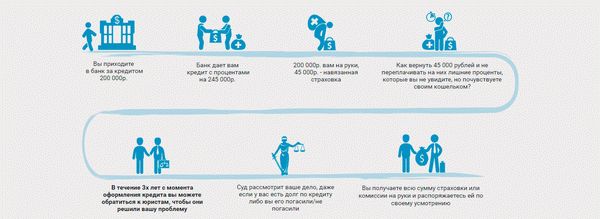

Можно ли отказаться от страховки и вернуть потраченные деньги? Отвечаем – можно, российское законодательство предусматривает две возможности для возврата страховой суммы:

- Если вам навязали ненужную услугу, и вы хотите от нее отказаться, то для этого у вас будет минимум 5 календарных дней с момента подписания договора. Вы можете обратиться в банковское отделение с договором и паспортом, написать заявление на возврат, и подождать 10 рабочих дней. За этот период ваша заявка будет рассмотрена, и денежные средства будут возвращены заемщику. Очень важно в заявке указать реквизиты счета, на который будет осуществляться перечисление, чаще всего это кредитный счет. Т.е. этими средствами вы сможете частично погасить свою задолженность, уменьшив её размер, а значит, и переплату,

- Если вы досрочно погасили свою задолженность, то согласно условиям кредитования, вы имеете право вернуть неиспользованную часть страховки. Т.е. рассчитывается её размер за ту разницу во времени, которую вы должны были пользоваться договором, и сколько реально пользовались. Вернуть уплаченные ранее проценты и взносы нельзя. В данной ситуации вы обращаетесь в банк, закрываете кредит, получаете справку об отсутствии задолженности и с ней обращаетесь в страховую компанию. Там вы по форме заполняете заявку на возврат денежных средств, и ждете решение страховщика.

Вот образец заявления на возврат страховки:

Что делать в том случае, если вам отказывают в возврате? В ситуации, когда 5-ти дневный срок прошел, а вы не успели обратиться в банк по поводу навязанной услуги, либо страховщик по выдуманным причинам отказывает вам в вашем праве на получение компенсации, вы всегда можете обратиться в судебные инстанции.

Обратите внимание, что услугу страхования вам предоставляет не банк, а аккредитованная им сторонняя компания. Именно на неё нужно подавать в суд, и именно с её представителя необходимо решать проблемы по выплатам.

Советуем заранее получить юридическую консультацию для того, чтобы рассчитать целесообразность обращения в суд, т.к. это понесет за собой материальные затраты. Вот инструкция:

Таким образом, мы подробно рассмотрели все ситуации, при которых можно вернуть страховку за кредит, полученный в Россельхозбанке.

Возврат страховки по кредиту в Россельхозбанке: после погашения или получения

Страхование долговых обязательств, именуемое ныне банковскими менеджерами финансовой защитой, является неотъемлемой частью кредитования. В вопросе о том, как вернуть страховку в Россельхозбанке по кредиту, мнения граждан и финансовых экспертов рознятся: одни считают, что страхование выгодно кредитополучателю, другие откровенно называют это навязанной услугой, считая ее лишним способом выманить деньги у клиента. Одновременно с этим обсуждаются и вопросы обратного получения затраченных средств после полного погашения займа. Рассмотрим этот момент на примере того, возможен ли возврат после погашения или получения?

Можно ли вернуть страховку в Россельхозбанке после погашения кредита

Сегодня на межбанковском рынке страхование долговых обязательств является самостоятельным сегментом на рынке аналогичных услуг. Несмотря на рискованность данного вида, оно является одним из самых прибыльных. Во многом для заемщика такая финансовая защита необходима и выгодна, необходима в том плане, что шансы получить займ возрастают, а выгодна в том плане, что способна покрыть сумму обязательств в случае возникновения финансовых сложностей. Вопрос лишь в том, всегда ли есть необходимость в подобной защите?

Дабы ответить на насущный вопрос, обратимся к особенностям таких соглашений в обозначенной нише бизнеса в целом, и в Россельхозе в частности. Так, для защиты обязательств применяются следующие виды:

- Возмещение непогашения;

- Смерти кредитополучателя;

- Здоровья кредитополучателя;

- Залогового имущества, если оно присутствует в качестве обеспечения займа;

- Утрата работы.

При наступлении указанного в договоре случая, банк-кредитодатель, получает возмещение. Законодательно определяется необязательность такого рода компенсаций, но при отказе клиента от них, кредитное учреждение имеет полное право отказать в выдаче, не желая рисковать средствами.

Страховая сумма и премия

Заключая договор страхования, по закону, если надобности в возмещении не случилось, а именно, деньги выплачены полностью, и страховых случаев не произошло, то клиент вправе требовать возвращения ему выплаченной премии.

Следует отметить различие между понятием страховая сумма и премия. Клиенту может быть возвращена именно премия – это именно те средства, которые им были выплачены страховщику при заключении соглашения единовременно или в виде общей суммы всех платежей, внесенных по нему. Страховая же часть – это те средства, которые получит банк при возникновении страхового случая. Она может покрывать сумму основного долга или полную стоимость ссуды.

Момент того, можно ли возвратить средства, внесенные в счет страхования после погашения кредита, определяется условиями самого договора. При изучении соглашения, следует обратить внимание на присутствии в его текстуальной части, следующих пунктов:

- Возможности возвращения средств по первому требованию заемщика;

- Обратное перечисление премиальной части, возможно, по истечении 3 месяцев с момента заключения соглашения при условии отсутствия просроченных платежей. Период такого ограничения может составлять 6,9 и 12 месяцев, это зависит от срока ссуды;

- Невозможность возвращения.

Первый вариант встречается крайне редко, а для его исполнения достаточно поданного заявления страховщику о возвращении средств. А вот второй пункт вполне можно найти, главное дождаться условленного срока, исправно внося платежи по обязательствам.

Россельхозбанк возврат страховки по потребительскому кредиту

Банк предусматривает возврат страховки по кредиту в Россельхозбанке, если это прописано в условиях. В потребительском кредитовании, заключение соглашения по защите дело добровольное, а в рамках ипотечного кредитования – это обязательное требование при заключении кредитного соглашения. В последнем случае в текущем 2018 году возврат компенсации возможен лишь после полного погашения обязательств, а также, если ипотечный договор будет признан ничтожным установленным порядком.

Так, по потребительскому кредиту обратный исход премий возможен, если данное условие предусмотрено самим договором страхования. Так, если в заключенном соглашении присутствуют пункты о возврате премий, уплаченных в счет будущего страхового возмещения, то вернуть их вполне возможно. Достаточно лишь заполнить заявление, образец которого можно запросить в кредитно-финансовом учреждении. Сделать это можно сразу, после заключения кредитного договора и получения кредита, а также в течение 30 дней.

Заявление на возврат страховки по кредиту в Россельхозбанке: образец

Процесс обратного возмещения страховки по ссуде в Россельхозе заключается в следующей процедуре:

- В кредитном учреждении запросить справку о полном погашении займа и отсутствии финансовых претензий к клиенту;

- Подготовить копию договора кредитования;

- Подать заявление страховщику о возвращении внесенных средств, образец которого можно получить в банке или страховой компании.

Компания рассматривает заявление в течение месяца. Выплаты при положительном решении производятся на счет, карту, а посему следует приложить к заявлению его реквизиты. Деньги перечисляются в течение 3-10 рабочих дней. В редких случаях процесс может затянуться еще на месяц.

Как вернуть страховку по кредиту в Россельхозбанке в 2018 году

При оформлении кредита, нередко возникает необходимость оформить страховку. Потому клиентам стоит отдельно изучить и вопрос, можно ли вернуть страховку по кредиту Россельхозбанка в 2018 г., как происходит процедура и в каких случаях выполнима.

Когда можно вернуть страховку

Как государственный банк, Россельхозбанк предлагает прозрачные условия относительно страхования при получении кредита.

В Россельхозбанке оформляют два вида страховок в 2018 г.:

- Обязательная – на недвижимость, приобретаемую в ипотеку (оформляемую в залог);

- Добровольная – на обеспечение жизни и здоровья. Позволяет получить меньшую ставку по кредиту.

Можно ли вернуть страховку по кредиту Россельхозбанка в 2018г. зависит от ее типа, особенностей договора и некоторых иных обстоятельств.

Возврат страховки по кредиту Россельхозбанка возможен в 2018 году, но зависит от ее типа и особенностей договора

Возврат страховки по кредиту Россельхозбанка возможен в 2018 году, но зависит от ее типа и особенностей договора

Так, если заемщик подписывает договор коллективного страхования жизни с Россельхозбанк страхование, что встречается довольно часто, то следует детально изучить описанные в нем условия:

- Страховая премия выплачивается в полном объеме сразу (зачастую из кредитных средств);

- Возврат части или полной стоимости взносов не производится при выплате кредита раньше срока;

- Возврат взносов происходит при признании договора недействительным, если он был заключен с лицом, перенесшим определенные виды заболеваний или страдающим болезнями из указанного в контракте списка.

Вернуть страховку при присоединении к коллективному контракту можно попробовать через суд. Но, как свидетельствует практика, это удается весьма редко, ведь клиент при подписании был ознакомлен с вышеперечисленными условиями.

При желании получить скидку по кредиту и оставить за собой возможность вернуть страховку, следует оформлять отдельный полис со страховщиком. При этом Россельхозбанк позволяет выбирать любую компанию. Этот момент стоит оговорить при подаче заявления на кредит.

Столкнувшись с принуждением к обращению к определенному страховщику, можно подавать жалобу в Роспотребнадзор.

Порядок возврата страховки в 2018 году

По закону, заемщик вправе вернуть страховку по кредиту Россельхозбанка при его досрочном погашении. Это касается и имущественного полиса, и на обеспечение здоровья.

Процедура подразумевает такой порядок:

- Выплата остатка по кредиту;

- Получение справки об отсутствии долгов и претензий от Россельхозбанка;

- Подача заявления в страховую компанию;

- Получение решения от страховщика.

Ответ зависит от срока, прошедшего с момента оформления страховки.

Обратитесь с заявлением в страховую компанию для возврата страховки после закрытия кредита в Россельхозбанке

Обратитесь с заявлением в страховую компанию для возврата страховки после закрытия кредита в Россельхозбанке

Поскольку время действия кредита Россельхозбанка может составлять несколько лет, страховка переоформляется ежегодно, а потому до окончания ее действия может остаться различный срок:

- Менее месяца: страховка возвращается в полном размере;

- До полугода: в зависимости от понесенных затрат, компания назначает к возврату 30-50%;

- Свыше полугода: чаще ответ негативный, т.к. взносы клиента уже были потрачены на обслуживание страховки, что компания может доказать расходными документами.

Заключение

Процедура, как вернуть страховку по кредиту в Россельхозбанке в 2018 г., подразумевает обращение непосредственно к страховщику, а не к банку. Вернуть страховку можно при условии досрочной выплаты кредита или если после его выплаты срок действия полиса остается значительным. При заключении контракта, нужно внимательно его изучить в отношении пункта возврата взносов. Если таковое не предусмотрено, стоит выбрать другую организацию.

Отзывы и комментарии

навезали страхование жизни в отделение россельхоз банка путем ничего не обьеснили только подсовывали бумажки на подпись выщитали кругленькую сумму а я пенсионер у меня сахарный диабет… как мне вернуть страховку я ведь не могу быть застрахованным лицом так как у меня сахарный диабет 2 типа

Статья написана по материалам сайтов: pradialog.ru, strahovoi.expert, kreditorpro.ru, rosselkhozbank24.ru, bankclick.ru.

»