КАСКО с франшизой что это: преимущества КАСКО, условная и безусловная франшиза, как приобрести полис, как вернуть франшизу?

Вид страхования, где в случае страхового инцидента страховщик обязан взять на себя часть от стоимости страхового случая. При создании страхового инцидента, компания редко полностью возмещает ущерб, полученный в ходе происшествия, в отличие от полного КАСКО, но в то же время франшиза стоит намного дешевле.

Либо как процент от стоимости транспортного средства, либо как установленный процент от убытка.

— водитель намного реже взаимодействует со страховой компанией касательно страховых случаев;

— снижение цены за полис по франшизе;

— франшиза по КАСКО поможет вам существенно снизить цену полного КАСКО, который включает в себя защиту от угона, и полного уничтожения автомобиля;

— опытные водители убеждены в том, что, когда водитель обязан самостоятельно оплачивать хотя бы часть ущерба, они начинают ездить более аккуратно, и намного реже попадают в ДТП.

Калькулятором КАСКО можно воспользоваться по ссылке.

При покупке страхового полиса, должна устанавливаться определенная сумма ущерба, которую, при наступлении страхового случая, страховщик выплачивает сам. Если сумма ущерба превышает значение, указанное во франшизе, тогда полностью все расходы на себя берет сама страховая компания.

Подразумевает в себе раздвоение страховой суммы при погашении ущерба. Данная часть выражается в проценте от стоимости транспортного средства, фиксированной сумме, и в процентном отношении от суммы ущерба.

Суть заключается в том, что первый страховой случай оплачивает сама страховая компания без учета франшизы, однако за каждый дальнейший страховой случай сумма франшизы будет возрастать в процентном соотношении до оговоренного определенного уровня.

Страховая компания выплачивает страховку только в определенный период.

Примерная формула расчета франшизы:

Размер = потраченные часы*зарплата/160

Страховка КАСКО по франшизе простыми словами можно описать необычный вид страхования, где в случае страхового инцидента страховщик обязан взять на себя часть от стоимости страхового случая, при создании страхового инцидента, компания редко полностью возмещает ущерб, полученный в ходе происшествия, в отличие от полного КАСКО, но в тоже время франшиза стоит намного дешевле. Наиболее легким способом определить размер франшизы, а также оценить стоимость КАСКО вы можете на онлайн калькуляторах, которые есть на каждом сайте страховой компании. п.9

Статья 932. Страхование ответственности по договору

1. Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом.

2. По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Договор страхования, не соответствующий этому требованию, ничтожен.

3. Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, — выгодоприобретателя, даже если договор страхования заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

Обычно преимущества применения франшизы в страховании рассматриваются с обеих сторон: клиента и самой компании.

Естественно, что никакая страховая компания не будет действовать себе в ущерб. Страхование по франшизе избавляет от бумажной волокиты при мелких затратах, в тех случаях. Когда сумма страховки не превышает суммы франшизы. К примеру, при обычном страховании КАСКО, компания обязана запустить весь бюрократический механизм, который может стоить дороже чем сама страховая выплата. В итоге КАСКО с франшизой заметно экономит время и финансы страховой компании. В тоже время, владельцы автомобилей также получают определенные преимущества, а также малу долю риска. Изначально разберем основные плюсы данного вида автострахования для автолюбителей.

Основным плюсом будет тот факт, что водитель намного реже взаимодействует со страховой компанией касательно страховых случаев. Что экономит время и нервы. Кроме того, данный факт полезен и самим страховым компаниям, о чем и указывалось выше. Владелец авто, может не переживать, что не получит выплату, из-за того, что сам сделал свой ремонт.

Вторым плюсом будет снижение цены за полис по франшизе. Если вы опытный и аккуратный водитель, то вы легко будете экономить достаточно крупную сумму денег ежегодно. Также, страховые компании стараются максимально угождать клиентам с франшизой, стараясь делать им разнообразнейшие скидки.

Франшиза по КАСКО поможет вам существенно снизить цену полного КАСКО, который включает в себя защиту от угона, и полного уничтожения автомобиля. Мало страховых компаний, предоставляют услуги о полном уничтожении авто или его угона. Но все-таки, подавляющее большинство компаний, которые выдают страховые полисы КАСКО, страхуют лишь от полученного ущерба. В связи с этим, взяв существенную франшизу на полученный ущерб, как приятный бонус вы можете получить страховку от угона или тотал.

Кроме того, наиболее опытные водители убеждены в том, что, когда водитель обязан самостоятельно оплачивать хотя бы часть ущерба, они начинают ездить более аккуратно, и намного реже попадают в ДТП.

Уже привычно, что страховые компании разделяют условную и безусловную франшизу в автостраховании.

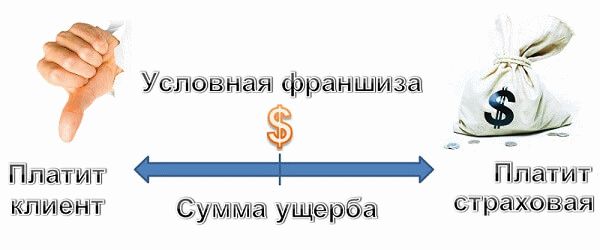

Является одним из видов страхования с франшизой, основная суть которого заключается, в том, что при покупке страхового полиса, должна устанавливаться определенная обозначенная сумма ущерба, которую, при наступлении страхового случая, страховщик выплачивает сам оплачивает расходы в пределах этой суммы. В тоже время, если сумма ущерба превышает значение, указанное в франшизе, тогда полностью все расходы на себя берет сама страховая компания, а сам страховщик ничего не доплачивает.

Пример условно франшизы. Условная франшиза была куплена на сумму 5000 рублей, если в результате ДТП вы получите урон на сумму 4900 рублей, то вы обязаны полностью самостоятельно возместить ущерб, в тоже время если сумма урона превысила 5000, даже на 100 рублей, то всю сумму возмещает уже страховая компания, а сам владелец авто ничего не тратит.

Как показывает практика, условная франшиза, является наиболее выгодной для автовладельцев, однако она наименее распространенная. Все дело в том, что существует очень много способов мошенничества, при которых сумма каким-либо образом доводится до размера страховой. В связи с этим, страховые компании предпочитают КАСКО с безусловной франшизой.

В отличие от условной страховки, безусловная подразумевает в себе раздвоение страховой суммы при погашении ущерба. Данная часть выражается в проценте от стоимости транспортного средства, фиксированной сумме, и в процентном отношении от суммы ущерба.

К примеру, при приобретении франшизы на сумму 6000 рублей, любой ущерб, который не достигнет этой суммы вы должны выплачивать сами, однако если сумма ущерба в любой мере превышает размер приобретенной франшизы, то вы выплачиваете лишь оговоренную сумму, в данном случае 6000 рублей.

При заключении договора о безусловной франшизе в котором указан процент от стоимости автомобиля, сумма постоянно снижается, как и сам процент, ведь все зависит от степени износа автомобиля.

Динамичная франшиза, ее иногда называют франшизой второго случая. Главная ее суть заключается в том, что первый страховой случай оплачивает сама страховая компания без учета франшизы, однако за каждый дальнейший страховой случай сумма франшизы будет возрастать в процентном соотношении до оговоренного определенного уровня.

Главным достоинством подобной франшизы является тот факт, что процентная ставка по франшизе возрастает лишь в том случае, когда вы являетесь виновником ДТП, в других случаях страховая компания самостоятельно и в полном объеме выплачивает страховую сумму, так же если виновник скрывается с места происшествия, страховая сумма также полностью возмещается пострадавшему.

Кроме того, существует понятие временной франшизы. Т.е страховая компания выплачивает страховку только в определенный период. К примеру, вы ездите на машине только в будние дни, и смело можете себе позволить купить полис КАСКО с временной франшизой только на будние дни. И если вам будет нужно срочно выехать в выходной день, и вы не получите страховую выплату если именно в этот день попадете в ДТП.

В случае покупки КАСКО с франшизой для одного из случаев оговоренных ранее целей и случаев, то наиболее выгодным для вас будет оформление размера франшизы исходя из количества потерянных часов для оформления страхового случая.

Примерная формула расчета франшизы будет выглядеть так:

Размер = потраченные часы*зарплата/160

Сегодня, рынок страховых компаний, предоставляющих КАСКО настолько обширен, что достаточно сложно определить необходимую страховую компанию, и какой вариант КАСКО подойдет вам лучше всего. Кроме того, вам понадобится отправить заявление в банк на КАСКО с франшизой если наступит страховой случай, который не покрывается договором франшизы.

В заключении можно сказать, что франшиза является достаточно выгодной составляющей КАСКО, которая особенно подойдет аккуратным водителям, или тем, кто не так часто ездит.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Содержание

- Безусловная франшиза по КАСКО

- Что это такое

- Какие имеет особенности

- От чего зависит стоимость

- Чем отличается от условной

- Франшиза при КАСКО: что это такое, достоинства, а также кому это выгодно

- Что такое франшиза?

- Преимущества страхования по КАСКО с франшизой

- В каких случаях лучше выбирать страховку с франшизой?

- В каких случаях лучше отказаться от страхования с франшизой?

- При покупке машины в кредит

- Почему КАСКО по кредитным авто более дорогое?

- КАСКО с франшизой

- Что это такое

- Какая бывает

- Как работает

- Плюсы и минусы КАСКО с франшизой

- Как рассчитать онлайн

- Когда оплачивается

- Ремонт авто

- Как вернуть

- Компании России

- КАСКО с франшизой — что это? Как работает франшиза в КАСКО?

- Определение

- Дополнения

- Преимущества страховой компании

- Другие варианты

- Когда стоит приобретать полис

- Когда от франшизы стоит отказаться

- Выгодна ли франшиза

- Соотношение сумм

- Страхование кредитных автомобилей

- Скупой платит дважды

Безусловная франшиза по КАСКО

Страхование автомобиля сегодня от рисков самого разного типа не роскошь, а необходимость. Именно поэтому полисы КАСКО пользуются большим спросом, так как позволяют избежать различного рода затрат, связанных с повреждением автомобиля.

Единственным недостатком полиса данного типа является его высокая стоимость, но её можно существенно снизить за счет безусловной франшизы.

Что это такое

Франшизой по КАСКО называется важная особенность договора страхования. Она непосредственно влияет на стоимость полиса. Чем больше величина безусловной франшизы, тем меньшую страховую премию придется выплатить страхующемуся клиенту.

Под безусловной франшизой понимается некоторая сумма денег, от которой страховой клиент отказывается при возникновении страхового случая.

Например, в результате ДТП возник ущерб в размере 120 тыс. руб. Размер безусловной франшизы, оговоренный в договоре страхования, составлял 20 тыс. руб. В таком случае страхователь получит сумму, равную разности между этими двумя значениями – 100 тыс. руб.

Франшиза рассматриваемого типа имеет большое количество самых разных достоинств, именно поэтому она пользуется большой популярностью.

К самым важным можно отнести:

- низкую стоимость полиса;

- при возникновении мелких ДТП, ущерб от которых укладывается в размеры франшизы, выплаты не возникают – это положительным образом сказывается на страховой истории.

Приобретать подобного рода франшизу стоит опытным водителям, для которых безаварийная езда является нормой.

Такие клиенты при оформлении полиса КАСКО с безусловной франшизой одновременно убивают двух зайцев: избегают больших трат на страховую премию и могут не беспокоиться о гибели, серьезном повреждении автомобиля.

Размер франшизы рассматриваемого типа определяется как:

- какая-то конкретная сумма;

- сумма, выраженная в процентном отношении.

Наиболее выгодно использовать оговоренную в договоре конкретную сумму. Это позволяет спрогнозировать свои расходы.

Франшиза, выраженная в процентном отношении, позволяет сильнее уменьшить размер страховой премии. Но в то же время она менее выгодна при возникновении страхового случая.

Какие имеет особенности

Важной особенности безусловной франшизы является её размер. В каждом отдельном случае её выбор осуществляется индивидуально. Величина франшизы зависит, в первую очередь, от стоимости автомобиля, отдельных его деталей, а также сложности ремонта.

Например, смысла во франшизе, размер которой составляет всего 1 тыс. руб., нет. Так как для осуществления ремонта и приобретения деталей сегодня на большинство ТС требуется довольно существенная сумма, обычно пятизначная.

Чаще всего минимальной безусловной франшизой может быть сумма не менее 10 тыс. руб. Чаще всего сумма, выраженная в процентном отношении, вычисляется, исходя из стоимости автомобиля.

Наиболее распространены следующие соотношения:

Соответственно, чем больше процент, тем ниже стоимость полиса КАСКО.

Ещё одной особенностью безусловной франшизы является невозможность избежать её использования в случае, если страхуется старый автомобиль (возраст которого насчитывает более 3-4 лет).

Большинство страховых компаний предоставляет полисы КАСКО только при условии использования франшизы в размере 10% для техники подобного типа, если страхуются следующие риски:

- угон/хищение;

- полная конструктивная гибель.

Также довольно часто использование безусловной франшизы является обязательным для автомобилей новых, возраст которых составляет менее 3-4 лет.

Это является необходимым, если в полис КАСКО вписаны водители, возраст которых составляет менее 25 лет, либо их стаж вождения не достигает 3 лет.

Чаще всего франшиза выражается в процентном отношении к стоимости автомобиля. В большинстве случаев размер её составляет не менее 5% — на данный параметр сильно влияет стоимость страхуемого транспортного средства.

Какие виды КАСКО бывают, вы можете узнать в этой статье.

От чего зависит стоимость

Стоимость полиса КАСКО с безусловной франшизой зависит, в первую очередь, от следующих факторов:

- возраст, а также стаж водителя;

- количество лиц, допущенных к управлению автомобилем;

- наличие аварий, компенсационных выплат в ближайших год или два;

- наличие противоугонной системы в автомобиле, спутниковой навигации, иного дополнительного оборудования;

- место и условия хранения автомобиля.

Больше всего на цену полиса КАСКО с франшизой рассматриваемого типа влияет возраст и стаж водителей, допущенных к управлению.

Чем меньше стаж, тем выше стоимость полиса и минимального размера франшизы. Так страховая компания старается обезопасить себя от возникновения возможных убытков.

Чем большее количество лиц может управлять автомобилем, тем меньше вероятность безаварийной езды. Поэтому чем больше водителей вписано в полис, тем больший повышающий коэффициент используется. Многие СК позволяют себе увеличить цену на полис КАСКО в два раза, если количество вписанных в полис лиц больше двух.

На стоимость полиса очень сильно влияет страховая история. В большинстве компаний во внимание берут последний год: присутствуют ли аварии, каков размер компенсационных выплат.

Чем большее количество дорожно-транспортных происшествий имеется на счету у водителей, тем дороже ему обойдется КАСКО.

Также минимальный размер безусловной франшизы будет очень велик. В некоторых случаях компания может вовсе отказать в оформлении полиса КАСКО, если клиент показал себя как неблагонадежный, убыточный. Разрешить данную проблему можно только путем обращения в иную страховую.

Чем серьезней защищен автомобиль от угона, тем ниже стоимость страховки. Так, наличие продвинутой противоугонной системы и системы спутникового слежения позволяет порой снизить стоимость полиса КАСКО с безусловной франшизой практически в полтора раза.

Также очень важны условия хранения автомобиля: если он постоянно находится на платной парковке или хранится в гараже, то цена полиса будет минимальной. К тому же, риски, связанные с угоном, снижаются.

Чем отличается от условной

Помимо безусловной существует также условная франшиза. Она также имеет как свои достоинства, так и недостатки. В договоре оговаривается некоторая сумма, в пределах которой страхователь несет ответственность за ущерб самостоятельно.

И только при превышении его суммы выше определенной возникает обязанность в выплате денежной компенсации.

Самым важным отличием условной франшизы от безусловной является то, что при возникновении страхового случая компания полностью покрывает весь ущерб.

При этом отсутствуют какие-либо вычеты или иные денежные потери со стороны страхователя. Стоит учитывать, что условная франшиза оказывает существенно меньшее влияние на цену страхового полиса КАСКО.

Именно поэтому следует хорошо подумать, прежде чем выбирать тот или иной способ сэкономить деньги. Каждая франшиза имеет свои достоинства и недостатки.

Большинство страховых компаний предоставляют полисы КАСКО на следующих условиях:

Франшиза при КАСКО: что это такое, достоинства, а также кому это выгодно

Направляясь в страховую компанию, дабы застраховать машину от угона и ущерба, автомобилисту не помешает ознакомиться с понятием франшизы, которую представители компании-страховщика так любят вписать в договор КАСКО. Только в таком случае риск того, чтобы вас введут в заблуждение, будет минимален.

Направляясь в страховую компанию, дабы застраховать машину от угона и ущерба, автомобилисту не помешает ознакомиться с понятием франшизы, которую представители компании-страховщика так любят вписать в договор КАСКО. Только в таком случае риск того, чтобы вас введут в заблуждение, будет минимален.

Нередки ситуации, когда страховой агент перечисляет многочисленные выгоды, которые получит клиент, согласившийся на прописывание франшизы в договоре, и при этом забывает предоставить информацию о важных нюансах.

Из статьи вы узнаете, что являет собой франшиза в страховании КАСКО, в чем ее преимущества и недостатки и кому стоит включить в договор франшизу, а кому это невыгодно. Если вы взяли авто фактически в кредит, вам, естественно, будет полезно узнать о КАСКО с франшизой.

Что такое франшиза?

Франшиза представляет собой не что иное, как денежную сумму, которую страхователю не выплатят, если наступает страховой случай. Сумма может выражаться в некотором проценте от указанной в договоре компенсации и в абсолютном значении, т. е. долларах, рублях и т. д. Размер последней устанавливается заранее в полисе страхования КАСКО по соглашению страховой компании и клиента. Принимая условия включения в договор франшизы, клиент компании получит скидку на стоимость самого полиса.

Франшиза представляет собой не что иное, как денежную сумму, которую страхователю не выплатят, если наступает страховой случай. Сумма может выражаться в некотором проценте от указанной в договоре компенсации и в абсолютном значении, т. е. долларах, рублях и т. д. Размер последней устанавливается заранее в полисе страхования КАСКО по соглашению страховой компании и клиента. Принимая условия включения в договор франшизы, клиент компании получит скидку на стоимость самого полиса.

Выделяют два вида франшизы в страховании КАСКО: условная (она же невычитаемая) и безусловная (то есть вычитаемая).

Условная франшиза значит, что выплаты, которые превышают ее размер, полностью компенсируются клиентом страховой компании, она в данном случае не вычитается из страховой компенсации. Однако помните, что если восстановление машины после мелкого ДТП, противоправных действий 3-го лица потребует незначительной суммы в пределах такой франшизы, страховщик клиенту компании ничего не выплатит.

Прежде чем принять решение о внесении безусловной франшизы по КАСКО в договор или же отказе от нее, важно понять, какую роль она будет иметь конкретно в вашем случае.

Преимущества страхования по КАСКО с франшизой

Учитывая тот факт, что условная франшиза в договорах КАСКО отечественных страховых компаний не нашла широкого применения, стоит осветить все особенности именно безусловной франшизы. Представители страховщиков, как правило, даже не упоминают вид франшизы. При этом они подразумевают именно безусловный тип.

Учитывая тот факт, что условная франшиза в договорах КАСКО отечественных страховых компаний не нашла широкого применения, стоит осветить все особенности именно безусловной франшизы. Представители страховщиков, как правило, даже не упоминают вид франшизы. При этом они подразумевают именно безусловный тип.

Однозначного ответа на вопрос, выгодна автовладельцу франшиза или нет, не существует. Зависит это от конкретной ситуации, где немаловажную роль играют возможности, потребности, опыт вождения автовладельца и прочие нюансы. В соответствии с ними франшиза может стать как достоинством, так и недостатком договора страхования.

Прежде всего, нужно выяснить, какие положительные моменты кроются в безусловной франшизе:

- Экономия времени за счет отказа от обращения к страховой по поводу незначительного страхового случая. Заключение договора КАСКО с франшизой будет серьезным преимуществом для всех, кто не намерен обращаться в СК по каждому небольшому сколу или царапине. При наступлении страхового случая обычно страховщику необходимо предоставлять справку из ГАИ о ДТП либо документ из РУВД о противоправных действиях 3-го лица, а также предоставить авто экспертам осмотра и заполнить несколько заявлений. Включив франшизу в страховку, страхователь, таким образом, выигрывает время, что ему пришлось бы фактически потратить на бумажную волокиту, когда дело того не стоит.

- Экономия на полисе автострахования. Если в полис включается безусловная франшиза, стоимость его может существенно понизиться для страхователя. Обычно в таких случаях прослеживается явная зависимость – чем выше сума франшизы, тем дешевле обойдется страховой полис. Но нужно помнить, что при включении франшизы в страховой полис, при мелких повреждениях обратиться к компании-страховщику за выплатой не получится, а при более серьезных страховых случаях возмещение вы получите за вычетом суммы франшизы.

В каких случаях лучше выбирать страховку с франшизой?

Перед включением безусловной франшизы в договор следует убедиться, что это решение не исключит все преимущества страхования КАСКО. Некоторым водителям лучше даже не задумываться о франшизе, тогда как для других она станет выгодным и привлекательным предложением. Если, ознакомившись со следующими пунктами, вы тотчас заметите, что они имеют непосредственное отношение к вам, франшиза в страховании КАСКО быть иметь выгоду для вас.

Перед включением безусловной франшизы в договор следует убедиться, что это решение не исключит все преимущества страхования КАСКО. Некоторым водителям лучше даже не задумываться о франшизе, тогда как для других она станет выгодным и привлекательным предложением. Если, ознакомившись со следующими пунктами, вы тотчас заметите, что они имеют непосредственное отношение к вам, франшиза в страховании КАСКО быть иметь выгоду для вас.

- Наличие свободных финансовых средств для самостоятельного выполнения мелкого ремонта. Внеся в договор КАСКО франшизу, клиент страховой должен быть с материальной стороны готов к тому, что придется проводить ремонт авто своими силами при несерьезных повреждениях.

- Незначительные повреждения, которые случаются у половины автомобилистов хотя бы раз, нередко становятся причиной удорожания КАСКО на следующий год. Приобретение полиса с вписанной в договор франшизой страхователем, который попал в несколько ДТП, его убережет от повышающего коэффициента, применяемого к убыточным клиентам.Неудивительно, что подавляющее большинство покупателей франшизы – это те, кто обладает скидкой за безаварийность, и те, кто полагает, что франшиза выйдет дешевле надбавки за высокую аварийность.

- Наличие значительного стажа безаварийного вождения, уверенность в водительском мастерстве. Если водительский стаж вождения клиента компании-страховщика составляет пятнадцать-двадцать лет и более, он чувствует себя за баранкой уверенно, то франшиза, прописанная в договоре КАСКО, будет нелишней, и, вероятно, поможет сэкономить средства. Само собой, риск страхового события всегда существует. Но если страхователь может похвастать безопасным стилем вождения, что доказано многолетним опытом, франшиза поспособствует сбережению бюджета благодаря существенной скидке на страхование по КАСКО. При этом водитель будет себя чувствовать защищенным и крупных аварий на дороге и от угонщиков.

- Намерение застраховать машину исключительно по пункту «Угон». В состав полного входят два риска: «Угон» и «Ущерб». Если страхователь изначально планирует покупку полиса лишь от угона, он уверен в водительском мастерстве и не придает при этом значения несущественным повреждениям автомобиля, то неплохой альтернативой будет оформление договора КАСКО с высоким значением франшизы (7 и больше процентов от стоимости машины) по риску «Ущерб». При этом застраховать авто исключительно от угона можно не во всех страховых фирмах. Страхование с франшизой станет решением для вас, если вы не желаете менять страховщика, но он при этом не страхует машины лишь от угона. Помимо защиты от угона, полис страхования с высоким значением франшизы поможет получить компенсацию при полной гибели авто или серьезных повреждениях при ДТП.

В каких случаях лучше отказаться от страхования с франшизой?

Принимая во внимание практику урегулирования страховых случаев, можно прийти к следующему заключению: франшиза будет невыгодна тому, кто по статистике попадает в ДТП чаще других и обращается в страховую с заявлением на компенсацию. В подобных случаях изначальная экономия на стоимости полиса превращается в непредвиденные многократные расходы на ремонт машины.

Принимая во внимание практику урегулирования страховых случаев, можно прийти к следующему заключению: франшиза будет невыгодна тому, кто по статистике попадает в ДТП чаще других и обращается в страховую с заявлением на компенсацию. В подобных случаях изначальная экономия на стоимости полиса превращается в непредвиденные многократные расходы на ремонт машины.

Молодые водители, а также те, кто чувствует себя за баранкой неуверенно, скорее всего, потеряют в материальном плане при автостраховании с франшизой. Для этой категории автовладельцев безопаснее заплатить страховой полную цену полиса с учетом повышающих коэффициентов, но быть уверенным в защите. Статистика показывает, что незначительные ДТП могут происходить с неопытными водителями по несколько раз в течение месяца. Это в особенности касается водителей обоих полов, которые получили права после сорока лет.

При покупке машины в кредит

При кредитовании машина выступает залогом. Однако банк права удерживать у себя залог не имеет, а значит, он остается у заемщика (т.е. водителя) и используется. Как и любой транспорт, авто подвержены угону, авариям, повреждениям, так что банк, требуя застраховать средство передвижения, подстраховывается от невыплаты (задержки) денежных средств. Страхование по автомобилям, взятым в кредит, как правило, выходит дороже. Однако КАСКО несет определенные выгоды и заемщику. При аварии или наступлении иного страхового случая автомобилист покрывает расходы не сам, это делает за него страховая компания.

Почему КАСКО по кредитным авто более дорогое?

Тому есть несколько причин:

Тому есть несколько причин:

- Банки, стремясь «защитить» свой залог, пытаются установить максимально возможное страховое покрытие с минимальными ограничениями (жестко регламентируют условия договора, указывают минимальные ограничения касательно размера франшизы и страховых тарифов).

- Страховые компании, сотрудничающие с банковскими организациями, в стоимость страховки вносят и вознаграждение банку. Цена страховки в таком случае завышена нередко на 1-3% от среднего тарифа, а уровень комиссионных в разных банках различается, но составляет в среднем 15-50% от страховой выплаты, что составит в итоге как минимум 2% от стоимости автомобиля, приобретенного в кредит.

- Ограниченная конкуренция в этом сегменте — банк может настаивать на страховании автомобиля у конкретного страховщика (данная страховая компания, как правило, создается при банке, дающем кредит) или предлагает выбирать из несколько страховщиков, аккредитованных в указанном банке. Вследствие этого, «банковские» страховщики-монополисты склонны повышать тарифы, устанавливая их значение на уровне выше среднего по рынку.

Если банку наличие или отсутствие франшизы, по большему счету, безразлично, то заемщику — водителю — КАСКО с франшизой при автокредите позволяет экономить на страховом полисе. КАСКО назвать дешевой услугой тяжело, но франшиза при автостраховании может быть выходом из ситуации, а широкое разнообразие страховых программ даст возможность оформлять полис под конкретного водителя.

Как бы то ни было, нельзя слепо следовать советам страховых агентов в вопросе вписывания франшизы в полис. Учитывайте все нюансы, представленные в данной статье. Критическая оценка состояния финансов, водительского мастерства и верная тактика поведения позволят вам заключить выгодный для вас договор страхования КАСКО.

КАСКО с франшизой

На стоимость страхового полиса КАСКО влияет множество различных факторов: стоимость автомобиля, регион эксплуатации транспортного средства, индивидуальные параметры автомашины и водителей и так далее.

Одним из дополнительных факторов, так же определяющих размер страховой премии является франшиза. Что это такое и как влияет на страховой полис, читайте далее.

Что это такое

Франшиза – это определенная денежная сумма, которая не выплачивается страхователю при возмещении ущерба.

Размер франшизы устанавливается по взаимному согласию между страхователем и страховщиком и фиксируется страховым договором.

Установление франшизы выгодно:

- страховым компаниям, так как применение этого условия помогает сократить убытки страховой компании;

- страхователям, так как помогает снизить стоимость стандартного полиса добровольного автострахования и при этом получить максимальную защиту по отдельным рискам.

Франшиза при добровольном автостраховании может устанавливаться:

- на отдельный страховой риск, например, КАСКО с франшизой от угона;

- на все риски, предусмотренные договором.

Для приобретения страхового полиса КАСКО с условием применения франшизы требуется стандартный пакет документов, установленный правилами страховой компании.

Какая бывает

В настоящее время наиболее распространена франшиза следующих видов:

Условная франшиза, установленная заключенным между сторонами соглашением, предполагает следующие условия:

- если сумма страхового возмещения меньше размера франшизы, то компенсация страхователю не выплачивается;

- если сумма причиненного убытка больше размера установленной франшизы, то компенсация страхователю выплачивается в полном объеме.

- в результате оценки ущерб пострадавшего составил 7 000 рублей. Страховое возмещение выплачено не будет, то есть страхователю придется ремонтировать поврежденный автомобиль за счет собственных средств;

- сумма ущерба составила 23 000 рублей. Страхователю будет выплачена компенсация в размере 23 тыс. рублей, так как это больше, чем размер условной франшизы.

В настоящее время страховыми компаниями условная франшиза практически не применяется, так как возросло число мошенников, которые любыми способами стараются увеличить сумму полученного ущерба.

Безусловная

Безусловная франшиза представляет собой определенную договором сумму, на которую будет уменьшена сумма страхового возмещения.

Безусловная или вычитаемая франшиза может устанавливаться:

- в определенной сумме, например, 15 000 рублей;

- в процентном соотношении к стоимости ущерба. Например, франшиза составляет 15%. Ущерб определен на уровне 80 000 рублей. Размер франшизы составит 12 000 рублей.

Если страховой договор заключается с применением франшизы, то по умолчанию будет установлено, что франшиза является безусловной. Согласование применения франшизы условного типа производится в индивидуальном порядке.

Динамическая

Безусловная франшиза может быть:

Динамическая франшиза устанавливается в определенном размере для каждого страхового случая. Например, при первом обращении за получением компенсации франшиза составит 0%, при втором обращении – 5%, при третьем обращении – 10% и так далее.

Страховой договор с динамической франшизой иначе называется КАСКО с франшизой со второго случая.

Франшиза динамическая целесообразна для водителей, имеющих большой опыт и редко попадающих в дорожные происшествия, так как позволяет получить страховое возмещение в полном объеме при сильных повреждениях или утрате автомашины.

Льготная франшиза – это сумма, которая удерживается со страхователя, если установлена его виновность в наступлении страхового случая (например, дорожное происшествие произошло по вине страхователя, что подтверждается протоколом об административном правонарушении, составленном сотрудников автоинспекции на месте аварии).

Если страхователь не является виновником получения повреждений, то страховое возмещение выплачивается в полном объеме.

Как работает

Страхователь получит возмещение в размере

Оставшаяся часть стоимости ремонта будет оплачиваться страхователем.

Если установлена безусловная франшиза в размере 15%, то сумма страховой компенсации будет рассчитываться по следующей формуле:

Ск = СТр – 15%,

Динамическая франшиза работает следующим образом:

Плюсы и минусы КАСКО с франшизой

Франшиза, как одно из основных условий договора добровольного автострахования, имеет свои положительные и отрицательные стороны.

Положительными аспектами заключения страхового договора КАСКО с условием применения франшизы являются:

- снижение количества страховых случаев. Страховщикам не требуется оформлять риски, предусматривающие небольшой размер компенсации, что снижает нагрузку на работников организации. Страхователю не требуется собирать справки и обращаться в компанию для компенсации мелких повреждений, что так же сокращает временные и денежные затраты;

- снижение стоимости полиса. В среднем франшиза в размере 15% позволяет снизить стоимость страховки на 7% — 9%, что является существенной экономией денежных средств страхователя;

- появляется возможность приобрести КАСКО только от угона или хищения. Не все страховые компании в настоящее время предоставляют возможность застраховать транспортное средство только по рискам «Угон», «Хищение» или «Полная гибель», так как ограничение перечня предусмотренных рисков ведет к снижению стоимости полиса и соответственно сокращению прибыли страховой организации. КАСКО с франшизой, условия которой достаточно жесткие (то есть, высокий размер не выплачиваемой части) позволяет практически полностью исключить риски ущерба и получить комплексную защиту в случае утраты транспортного средства, то есть за минимальную стоимость получить КАСКО от угона.

Единственным существенным недостатком применения франшизы при покупке автостраховки КАСКО является невозможность получения страховой выплаты при мелких ДТП.

Поэтому приобретать страховой полис с условной или безусловной франшизой рекомендуется исключительно водителям, имеющим большой опыт и стаж безаварийной езды.

Применение франшизы недопустимо при оформлении автостраховки на кредитный автомобиль, так как выгодоприобретателем по условиям страхового договора КАСКО является банк, у которого транспортное средство находится в залоге.

Ремонтировать поврежденный залоговый автомобиль за счет собственных средств банк не будет, ни при каких условиях.

Про стоимость КАСКО в Согласие узнайте из этой информации.

Как рассчитать онлайн

Рассчитать стоимость КАСКО с франшизой так же можно при помощи онлайн калькулятора.

Чтобы подобрать оптимальные условия добровольного автострахования можно воспользоваться различными интернет сайтами, например, Резизорро.

В калькуляторе потребуется ввести следующую информацию:

- марку автомашины;

- модель автомобиля;

- год выпуска автотранспорта;

- расположение руля;

- находится ли автотранспортное средство на гарантии;

- стоимость машины (если автомобиль новый, то определяется договором купли-продажи. Если страхуется б/у транспорт, то стоимость определяется оценщиком);

- мощность двигателя;

- наличие/отсутствие системы автозапуска;

- наличие/отсутствие автокредита;

- наличие/отсутствие противоугонной системы (если такая система установлена на автомашине, то потрется ввести марку и модель устройства);

Программа автоматически подберет лучшие предложения от страховых компаний по заданным параметрам.

Далее можно самостоятельно установить размер франшизы. Для этого в соответствующем поле выбирается нужный параметр.

После выбора размера франшизы будет произведен перерасчет стоимости автостраховки.

Когда оплачивается

При наступлении страхового случая франшизу можно выкупить у страховой компании. Что такое выкуп франшизы по КАСКО?

Выкуп франшизы – это оплата страхователем части страховой премии, на которую стоимость полиса была снижена при установке данного условия.

Таким образом, для выкупа франшизы автовладельцу потребуется заплатить

Выкуп франшизы целесообразен, если автомобиль получил сильные повреждения и стоимость ремонта значительно превышает сумму, которую требуется доплатить.

После выкупа франшизы страховая компания обязана выплатить страховую компенсацию в полном объеме.

Следует отметить, что выкупить франшизу можно только в одном случае, когда такая возможность закреплена условиями заключенного страхового договора.

Ремонт авто

Восстановительный ремонт транспортного средства после страхового случая производится за счет средств страховой компании.

Однако в случае заключения страхового договора с франшизой страхователю придется оплачивать часть ремонтных работ самостоятельно.

Таким образом, оплата ремонта будет производиться:

Как вернуть

Можно ли вернуть размер франшизы при наступлении страхового случая? Российское законодательство предусматривает возможность возврата франшизы по КАСКО через ОСАГО.

Для проведения этой операции необходимо:

- Заявить в страховую компанию, с которой заключен договор КАСКО о наступлении страхового случая.

- Заявить в страховую компанию виновника дорожного происшествия (по ОСАГО) о взыскании компенсации в размере франшизы.

- Собрать и предоставить все документы в обе страховые компании.

- Получить результат независимой экспертизы по оценке полученного ущерба.

- Восстановить поврежденный автомобиль по условиям добровольного автострахования.

- Получить денежную компенсацию с компании – виновника дорожной аварии.

- Следует отметить, что в большинстве случаев размер франшизы придется оплатить самостоятельно для восстановления транспортного средства и только потом затраченную сумму можно будет вернуть.

Компании России

В настоящее время большинство страховых компаний охотно соглашаются на оформление полисов добровольного автострахования с франшизой.

Данное действие помогает расширить клиентскую базу страховщика и получить максимальный размер прибыли с данного вида страхования.

В таблице приведена стоимость КАСКО в наиболее популярных компаниях с франшизой в разных размерах. Для примера расчет производится для автомобиля Киа Рио 2015 года выпуска. Транспортное средство приобретено без автокредита.

На автомобиле установлен штатный иммобилайзер. К управлению допускается неограниченное число водителей (минимальный возраст 30 лет, а водительский стаж составляет 10 лет).

Полис защищает от всех возможных страховых рисков (полное КАСКО):

КАСКО с франшизой — что это? Как работает франшиза в КАСКО?

Прежде чем застраховать автомобиль, стоит ознакомиться с основными терминами, которые используются в данной процедуре, в частности «франшиза». Страховые агенты обязательно расскажут обо всех выгодах приобретения полиса. Но не факт, что они разъяснят нюансы использования КАСКО с франшизой. Что это такое и на каких условиях оформляется данная услуга, читайте детальнее в этой статье.

Определение

Франшиза – денежная сумма, которую человеку придется компенсировать самостоятельно при наступлении страхового случая. Она может быть обозначена в % или в абсолютном значении. Ее размер заранее согласовывается и указывается в полисе. Клиент получает скидку, если соглашается приобрести КАСКО с франшизой в РЕСО.

Чаше всего клиенты предпочитают покупать полис КАСКО с франшизой. Что это значит? При любом страховом случае клиент получит возмещение за минусом заранее установленной суммы (безусловной франшизы). Пример: в полисе прописана франшиза в размере 3 тысячи рублей. Сумма затрат на восстановление авто – 10 тысяч рублей. Клиент получит из них только 7 тысяч рублей. Остальную сумму ему придется компенсировать самостоятельно. Такие полисы приобретаются чаще.

Дополнения

Страхование КАСКО с франшизой безусловной бывает двух видов. Часть затрат, которые клиент будет восстанавливать самостоятельно, может быть выражено конкретной суммой или в процентах. Во втором случае учитывается износ автомобиля. Объем франшизы и срок использования изменяются прямо пропорционально.

Пример: в полисе установлена страховая франшиза КАСКО в размере 15% от суммы ущерба. На восстановление авто потребуется 50 тыс. руб. Из компании (СК) клиент получит 50*(1-0,15) = 42,5 тыс. руб. А остаток — 7,5 — заплатит самостоятельно.

Вот как работает франшиза в КАСКО.

В зависимости от конкретной ситуации, опыта вождения, потребностей и возможностей клиентов такие полисы имеют несколько преимуществ.

- Экономия на покупке. Полис с безусловной франшизой всегда стоит дешевле, чем без нее. Обычно снижение составляет двукратную величину фиксированной суммы. Особенно это будет заметно при калькуляции затрат для молодых водителей (до двух лет). Для них обычно устанавливаются повышающие коэффициенты. Скидка растет пропорционально фиксированной сумме. Просчитать приблизительную стоимость полиса можно с помощью онлайн-калькулятора на сайте страховой компании. Но, приобретая такой продукт, стоить быть готовым к тому, что часть затрат в любом случае придется компенсировать самостоятельно.

- Экономия времени. При небольших царапинах на кузове или других повреждениях клиенту вообще не придется обращаться в компанию для получения компенсации. Возмещение франшизы по КАСКО в таких случаях не предусмотрено.

- По статистике, автомобили с франшизой меньше попадают в аварии. Действует психологический фактор. Водитель понимает, что хоть автомобиль и застрахован, но часть затрат ему придется компенсировать самостоятельно. Можно сказать, что франшиза заставляет людей управлять ТС более осторожно.

Преимущества страховой компании

Наличие франшизы избавляет ее от необходимости запускать бюрократическую волокиту, чтобы выплатить небольшое возмещение в 2-3 тысячи рублей. Механизм оформления документов всегда одинаков. Но затраты на эту процедуру могут сильно превышать сумму самой выплаты. КАСКО с франшизой экономит затраты на делопроизводство. Это же преимущество касается самого клиента. Человеку не приходится каждый раз готовить пачку документов, чтобы получить возмещение в СК. Особенно есть учесть, что процесс оформления бумаг, если автомобиль нуждается в ремонте, может затянуться на несколько месяцев.

Другие варианты

Кроме рассмотренных традиционных франшиз, СК предлагают другие полисы. Они предназначены для определенных групп клиентов.

Динамическая франшиза КАСКО, или выплата со второго случая. Суть данного предложения состоит в том, что первый по счету ущерб возмещает СК в полном объеме. Со второго начинает действовать франшиза. Иногда ее процент возрастает с каждый обращение клиента в СК. При этом изменяться она может в геометрической прогрессии.

Льготная франшиза используется только в том случае, если виновником ДТП не является клиент. СК обязана полностью возместить ущерб, даже если второй водитель скрылся с места происшествия.

В зависимости от времени, когда возник страховой случай, может использоваться отдельное КАСКО с франшизой. Что это значит? В полисе прописаны не только варианты ущербов, но и время, в котором они возникли. Если страховой случай произошел раньше или позже, то все затраты клиент оплачивает самостоятельно.

Пример: водитель использует автомобиль только в будние дни. В выходные передвигается на городском транспорте. Он решил оформить КАСКО с временной франшизой. Если страховой случай наступит в будний день, то все затраты компенсирует компания. Но если водитель попадет в аварию в воскресенье, деньги на восстановление авто придется платить из своего кармана.

Когда стоит приобретать полис

- При условии наличия свободных средств для самостоятельного покрытия части расходов. Скидка, предоставленная при покупке полиса, как раз и будет потрачена на ремонт. Но страховой случай может и не наступить. Тогда выгода очевидна.

- Уверенность в водительском мастерстве и наличие длительного безаварийного стажа. Если водитель чувствует себя как рыба в воде за рулем, то полис КАСКО с франшизой поможет сэкономить деньги. Вероятность попасть в аварию существует всегда. Но если безопасный стиль вождения доказан многолетним опытом, то франшиза поможет сберечь часть семейного бюджета.

- Полное КАСКО включает «Ущерб» и «Угон». Допустим, клиент хочет застраховаться только от первого риска, поскольку он уверен в своих навыках и на мелкие царапины на кузове не будет обращать внимание. Тогда стоит приобрести полного КАСКО с большой франшизой (7% и более), компенсирующей «Ущерб». «Угон» можно застраховать не во всех компаниях, точнее, эта услуга предоставляется в пакете с другими. Поэтому в таких случаях стоит приобретать полный полис.

Когда от франшизы стоит отказаться

Согласно статистике, данная услуга невыгодна клиентам, которые часто попадают в ДТП. В частности, это касается неопытных водителей и тех, кто неуверенно чувствует себя за рулем. Таким людям лучше приобрести полис по полной цене, с учетом всех коэффициентов. Мелкие ДТП с такими клиентами происходят несколько раз в месяц.

Выгодна ли франшиза

На рынке существуют разные виды полисов, которые могут подойти тем или иным клиентам. Опытным водителям лучше приобретать полное КАСКО, которое полностью возмещает ущерб, нанесенный третьими лицами. Людям, которые недавно получили права, стоит обратить внимание на страховку с динамической франшизой. Большая скидка по ним не предусмотрена, но психологический фактор все равно будет действовать. Водителям, у которых основной риск составляет возможность угона или уничтожения, лучше приобретать КАСКО с максимальной суммой франшизы, например, программу «50 на 50».

Соотношение сумм

Каждая СК сама рассчитывает ограничения на возмещение убытков. Случаи, когда бы использовалась франшиза 0 или 100%, встречается крайне редко. Но всегда действует одно и то же правило: чем ниже стоимость объекта, тем больше затрат придется компенсировать клиенту. КАСКО с франшизой в РЕСО предоставляется обычно на таких условиях: 0,5-1% затрат на восстановление ТС в результате ДТП, противоправных действий других лиц, и 5% по риску хищения компенсирует сам клиент. Если эта статья затрат составляет 0%, то для дорогих машин цена полиса может достигать 6% от стоимости ТС, отечественных — 3,96%.

Страхование кредитных автомобилей

Вникать во все нюансы полиса все же стоит. Особенно если транспортное средство приобретается в кредит. У банков есть свои списки партнеров-страховщиков, с которыми заранее утверждены условия сотрудничества. Заключить договор с крупнейшими на рынке компаниями клиенты могут, купив в ОАО «Сбербанк» КАСКО. Франшиза по таким сделкам предусмотрена в обязательном порядке. Хотя стоимость полиса можно уменьшить, не увеличивая собственных рисков. Например, если клиент захочет застраховать автомобиль только на сумму кредита, то есть 70-80% от цены автомобиля. Но и в этом случае банк будет больше защищен. Выплата будет осуществляться пропорционально размеру кредита за вычетом франшизы. При этом средства перечисляются либо на счет СТО, которое занималось восстановлением автомобиля, либо банку, если ТС было угнано или полностью уничтожено. Но если сумма выплаты не покрывает остаток по кредиту, то клиенту все равно придется погасить часть долга со своего кармана.

Скупой платит дважды

Когда агент говорит: «Мы готовы немного снизить вам тариф», клиент должен понимать, что в таком случае ему придется большую часть средств компенсировать самостоятельно. Небольшая экономия на первых этапах выразится в увеличении ставки (суммы) франшизы. К сожалению, страховая культура в России недостаточно развита. Поскольку люди не до конца понимают суть всех понятий и связь между выплатой и франшизой, то соглашаются на предложение агентов приобрести полис с 5-10% личных расходов.

Только в ОСАГО размер франшизы фиксируется заранее. Но в этом случае автомобиль страхуется от того, что он может кого-то ударить. Чаще всего водители приобретают данный полис на период прохождения техосмотра. Поэтому для них ключевым фактором выступает цена. Здесь действует то же самое правило. Снижая цену полиса, СК увеличивает франшизу. Но такая страховка может подойти только опытным водителям. Но и те осознают свою ошибку только при наступлении страхового случая, когда выясняется, что полис покрывает только 50% расходов.

Чтобы застраховать автомобиль от повреждений, которые ему могут быть нанесены в результате действий третьих лиц, необходимо приобретать полис КАСКО с франшизой. Что это такое? В случае ДТП клиент может обратиться в страховую компанию за компенсацией затрат на восстановление ТС. После оформления всех бумаг выплата будет осуществлена в пределах страховой суммы, но за вычетом франшизы. То есть застрахованное лицо все же понесет часть убытков, но их размер будет заранее прописан в договоре в виде фиксированной суммы или процентов.

Статья написана по материалам сайтов: zakon-auto.ru, prostrahovanie24.ru, pravo-auto.com, avtopravozashita.ru, fb.ru.

»