Кредит под залог земельного участка в Сбербанке 2024

В сложившейся неблагоприятной ситуации в стране человеку могут понадобиться заемные средства. Сбербанк, заботясь о своих клиентах, разработал множество выгодных кредитных предложений не только для физических, но и юридических лиц. Одно из наиболее выгодных направлений Сбербанка – кредит под залог земли с приемлемой процентной ставкой.

Залог всегда снижает риски банка. Предоставляя его, человек повышает вероятность получения кредита. Недвижимость становится гарантией выполнения кредитных обязательств заемщика перед Сбербанком.

Если человек нуждается в больших денежных вливаниях в свой бюджет, обойтись без залогового имущества или поручительства ему не удастся. Им могут выступать не только квартиры, загородные дома, но и земельные участки.

Содержание

- Преимущества кредитования под залог земли

- Актуальные предложения Сбербанка по кредитам под залог земли

- Взятие кредита под залог земли – это выгодно

- Как взять кредит под залог дома в банке: 5 предложений от банков

- Кредит под залог дома: в чём его плюсы?

- Требования к залоговому имуществу

- Пакет документов для получения кредита под залог дома

- Оформляем кредит под залог дома: обзор предложений от банков РФ

- Как взять займ под залог земельного участка в Сбербанке, необходимые документы и порядок оформления кредита!

- Условия кредитования с залогом земли в «Сбербанке»

- Какие факторы влияют на размеры сумм

- Подробности получения кредита

- По каким причинам «Сбербанк» может отказать

- Ипотека под залог имеющейся недвижимости в Сбербанке

- Ипотечный кредит под залог жилья в Сбербанке

- Виды обеспечения для оформления ипотеки

- Документы для оформления ипотеки под залог имеющегося жилья

- Преимущества и недостатки ипотеки под залог имеющейся недвижимости

- Подведем итоги

- Нюансы кредита под залог земельного участка в Сбербанке

- Правила оформления и условия

- Список требований

- Необходимые документы

- Как погашать кредит под залог земельного участка в Сбербанке

- Достоинства и недостатки

- Обслуживание займа

- Как по свидетельству.

- Стандартная стоимость.

- Как оформить кадастровый.

- Где и как можно посмотреть.

- Как взаимосвязаны.

- Как правильно оформить.

Преимущества кредитования под залог земли

Используя землю в качестве залога, клиент получает ряд очень важных преимуществ, а именно:

- большой размер займа (от нескольких сотен тысяч до 10, а иногда и 600 миллионов рублей);

- длительный срок погашения (Сбербанк разработал предложения, по которым можно погашать обязательства в течение 7–10 лет);

- более выгодные условия (сниженная процентная ставка);

- возможность получить отсрочку по кредиту без особых проблем и гнета банка;

- оформление не только целевых, но и нецелевых займов;

- возможность получить деньги в долг есть не только у физических, но и юридических лиц.

Есть у кредита под залог земельного участка в Сбербанке и один существенный минус – при возникновении у клиента проблем с деньгами залог у него изымается для погашения имеющейся задолженности. Риск, конечно, велик. Поэтому очень важно обдумывать все заранее и принимать взвешенное решение.

Актуальные предложения Сбербанка по кредитам под залог земли

Чтобы кредитование было выгодным, необходимо изучить имеющиеся в Сбербанке программы, выбрать наиболее подходящие, заполнить по ним заявки и ждать решения банковского специалиста. Отдельно стоит рассматривать предложения для физических и юридических лиц.

Кредит под залог собственного имущества для физических лиц

Это предложение создано исключительно для физических лиц. В качестве залога может выступать квартира, дом, другая недвижимость и, конечно же, земля.

Очень важно, чтобы эти объекты находились в собственности заемщика. Если земельный участок ему не принадлежит, то поручителем или созаемщиком должен стать владелец.

Стать получателем кредита может человек, удовлетворяющий следующим требованиям:

- наличие работы (клиент может быть и частным предпринимателем) или пенсии;

- возраст от 21 года до 75 лет;

- общий стаж не меньше 5 лет;

- непрерывный стаж не меньше 6 месяцев;

- временная или постоянная регистрация.

Чтобы стать заемщиком, клиент предоставляет ряд документов, включая:

- российский паспорт;

- справку о доходах (для наемных рабочих это справка по форме 2-НДФЛ, для пенсионеров – справка из ПФР, для ИП – декларация и прочая финансовая отчетность);

- рабочие предоставляют копию трудовой книжки (заверяется специалистом отдела кадров организации).

Оформляя потребительскую ссуду, человек может рассчитывать на такие условия:

- сумма определяется в индивидуальном порядке, при наличии залога в виде земельного участка можно надеяться на получение 1–10 миллионов рублей;

- кредит выдается на срок не менее 3 месяцев и не более 7 лет;

- средний размер процентной ставки составляет 14,5%;

- залоговое имущество обязательно страхуется.

Для такой внушительной суммы и длительного срока погашения условия приемлемы, особенно если деньги берутся на развитие собственного бизнеса.

Кредитные предложения для юридических лиц

Сегодня в России стремительно развивается ниша малого и среднего предпринимательства. Бизнесмены нуждаются в денежных вливаниях. Именно поэтому Сбербанк разработал для таких организаций линейку выгодных банковских продуктов.

Увеличивая свои активы за счет заемных средств, предприниматель получает возможность в разы увеличить размер прибыли. Выделенные средства могут идти на открытие, расширение бизнеса или освоение совершенно новой ниши.

Многие организации имеют в собственности земельные участки, которые можно использовать в качестве залога. Это позволяет существенно улучшить условия предоставления займа.

Часть кредита и вовсе может финансироваться государством. Это особенно актуально для сельскохозяйственной промышленности сейчас.

Бизнес Рента: условия по кредиту в Сбербанке

Данное предложение разработано не только для юридических лиц, но и частных предпринимателей. Выделенные банком средства можно потратить на развитие своего бизнеса или рефинансирование взятого ранее кредита или лизинга.

Одним из преимуществ является возможность совершать дифференцированные, а не аннуитетные платежи, что существенно снижает стоимость кредита. Деньги по такому банковскому продукту могут получить организации, занимающиеся сдачей коммерческих объектов другим лицам в аренду.

Обязательными условиями являются:

- наличие бизнеса, действующего на протяжении более 6 последних месяцев;

- выручка от коммерческой деятельности за гож ниже 400 миллионов рублей.

Деньги выдают клиентам на таких условиях:

- максимальный размер – 600 миллионов рублей;

- погашать заем можно в течение 10 лет;

- процентная ставка определяется в индивидуальном порядке и зависит от прибыльности предприятия и срока кредита;

- возможно получение отсрочки на 12 месяцев;

- пени за несвоевременное внесение платежа – 0,1% ежедневно от размера платежа;

- при использовании в качестве залога земли оформлять страховку не нужно;

- наличие поручителей.

Бизнес Недвижимость – кредитование в залог земли от Сбербанка

Данный вид кредита может быть получен организациями или ИП. Деньги выдаются под определенные цели, а именно для покупки различных помещений (складов, производственных зданий, офисов, торговых площадей и любой другой коммерческой недвижимости).

Заемщик должен осуществлять деятельность не менее 6 последних месяцев (для сезонных организаций этот срок увеличивается до 1 года). Суммарная годовая выручка не может превышать 400 миллионов рублей.

Денежные средства выделяются на следующих условиях:

- максимальный размер и проценты по кредиту не определены и рассчитываются индивидуально;

- первоначальный взнос на приобретение недвижимости не может быть менее 20%;

- погасить задолженность можно в течение 10 лет в соответствии со схемой дифференцированных платежей;

- штрафы и отсрочки идентичны этим же показателям по предложению Бизнес Рента;

- залоговое имущество в виде земельных участков страхованию не подлежит.

Взятие кредита под залог земли – это выгодно

Изучив все банковские предложения, можно сделать вывод о выгодности использования именно земельных участков в качестве залога, ведь в большинстве случаев они не подлежат страхованию, а значит, заемщик экономит существенную часть средств своего бюджета. Самое главное – подойти ответственно к подбору продукта, чтобы получить максимальный финансовый эффект.

Как взять кредит под залог дома в банке: 5 предложений от банков

Кредит под залог дома: плюсы и минусы кредита под залог + требования к объекту залога + пакет документов + 5 кредитных предложений от банков РФ + чего нельзя делать с заставным домом + стоит ли обращаться за помощью к брокерам.

Много банков в России отказываются выдавать кредиты, потому что у заемщика недостаточно высокий доход. Но что делать, если деньги нужны срочно и в крупной сумме?

Для владельцев недвижимости есть отличный вариант – взять кредит под залог дома. Процедура требует много хлопот, зато есть ряд преимуществ, о которых мы расскажем в этой статье.

Кредит под залог дома: в чём его плюсы?

Взять кредит под залог дома — весьма выгодное решение для вашего бюджета, если без помощи кредиторов никак не обойтись.

Ведь в таком случае финансовые учреждения предлагают более лояльные условия, а сумма займа при этом существенно увеличивается, если сравнить с потребительским кредитом.

В этом случае выгода есть у обеих сторон:

- Банк не будет волноваться о том, что вы не вернете им займ в полном размере, ведь тогда клиент потеряет дом.

- Для клиента такие условия не менее выгодные, ведь у него есть шанс взять большую сумму под относительно маленький процент и на длительный срок.

Что касается недвижимого имущества, которое будет выступать в роли залога, то желательно, чтобы дом был в хорошем состоянии и пригоден для эксплуатации.

Старые строения никто не захочет брать под залог для выдачи кредита, ведь банку необходим дом, на который будет спрос, если его придется в дальнейшем реализовать на рынке недвижимости.

Помните, что в случае невыплаты долга, у вас заберут ваше жилье для дальнейшей продажи.

Обратите внимание! Когда банк выдает кредит под залог дома, на недвижимость накладывается обременение.

Это значит, что продать, обменять или подарить её нельзя, но жить в ней никто не запрещает.

Теперь поговорим относительно минусов и плюсов кредита под залог собственного дома:

В принципе, если вы ответственный человек и не собираетесь отказываться делать выплаты по кредиту, то вариант взятия денег под залог дома — неплохой.

Ведь процентная ставка приемлемая, тем более срок погашения долга можно растянуть на длительный период.

Если у вас все-таки возникли трудности с выплатами по кредиту, то обратитесь за советом к своему кредитному менеджеру, который обязательно поможет решить проблему. Банки сами не хотят судебных разбирательств, поэтому идут навстречу своим клиентам.

Требования к залоговому имуществу

Как мы уже говорили, не каждый дом может стать залогом. Есть ряд требований от банка к недвижимому имуществу, чтобы клиент смог получить за него деньги.

Недвижимость должна быть зарегистрирована в РФ.

Банки работают только с теми домами, которые находятся в России и желательно на территории, где обслуживает клиентов финансовое учреждение.

Дом должен быть пригоден для жилья.

Недвижимое имущество должно иметь двери, окна, кровлю и хороший ремонт.

Дом возьмут под залог, если он из кирпича, деревянные дома банки не берут.

Большое внимание уделяется фундаменту, который должен быть сделан из кирпича, бетона или камня.

Земля возле дома – это собственность заемщика.

Участок должен иметь кадастровый паспорт, который отвечает действительности.

Также важно, чтобы земельный участок имел статус «земля для населенных пунктов».

У заемщика должен быть еще один дом или квартира.

Если залоговое имущество – это единственное место жительства клиента банка, то в кредите ему откажут.

Все потому, что по закону РФ отсудить недвижимость у человека нельзя, если это его единственное место жительства.

Отсутствие на доме ареста.

Стандартное требование к любой недвижимости при выдаче её в качестве залога – это отсутствие арестов, обременений, залога, договора аренды или права на бесплатное использование.

Эти данные кредитные аналитики проверяют первым делом.

Еще одно важное замечание: если дом является предметом спора и судебного разбирательства, то его также не примут в качестве залога.

В кредите откажут, если недвижимость пребывает на территории, которая считается заповедником или национальным парком. Это чаще всего дома возле рек, лесов, парков и т.д.

Регистрация дома на одного владельца.

Чтобы не было спорных вопросов, залоговый дом должен принадлежать только заемщику.

Если есть совладельцы или зарегистрированные жители, то придется просить их составить письменное разрешение на выдачу дома под залог.

Документ должен заверить нотариус.

Очень важно, чтобы все коммуникации были пригодны к использованию.

В доме должно стоять отопление в безопасном и рабочем состоянии, санузел и водоснабжение внутри дома — обязательное условие.

Пакет документов для получения кредита под залог дома

Многие банки, когда выдают свои средства под залог, закрывают глаза на такие стандартные данные, как размер ежемесячного дохода и справку об официальном трудоустройстве.

Для получения кредита стоит собрать много официальных бумаг на саму недвижимость, чтобы доказать кредитору право собственности.

- Паспорт с русским гражданством, а также с пропиской.

- Документ, который подтверждает право собственности заемщика на недвижимость, например, договор о купле/продаже, завещание и т.д.

- В бюро технической инвентаризации вашего города необходимо взять кадастровый паспорт.

Очень важный момент! Данные в кадастровом паспорте и данные из свидетельства госрегистрации должны совпадать, в противном случае могут возникнуть проблемы.

- кадастровый план на землю;

- госрегистрацию участка;

- документ, подтверждающий право собственности на землю;

- справка о квадратных метрах земельного участка.

- декларация о доходах, а именно форма 2-НДФЛ;

- трудовая книжка, подойдет также копия контракта с работодателем;

- прочие документы, которые удостоверяют вашу личность, например, водительские права, загранпаспорт.

Оформляем кредит под залог дома: обзор предложений от банков РФ

Если вы окончательно решили взять кредит под залог дома, то уделите время на то, чтобы найти надежный банк с выгодными условиями.

Мы рассмотрели предложения от лидирующих финансовых учреждений России, которые готовы выдавать деньги под залог дома:

Как взять займ под залог земельного участка в Сбербанке, необходимые документы и порядок оформления кредита!

Если в собственность оформлен земельный участок, его можно заложить для получения крупной суммы денег. Есть вполне выгодные кредиты «Сбербанка» под залог земли, которые выдаются гражданам, соответствующим установленным банком требованиям. Все условия предоставления займов, особенности процедуры оформления и нюансы погашения подробно рассматриваются в статье.

Условия кредитования с залогом земли в «Сбербанке»

Под залог земельного участка «Сбербанк» предлагает всего два кредитных продукта. Первый является нецелевым, выдаётся на любые нужды и предполагает залог имеющейся в собственности земли. Второй кредит выдаётся на приобретение расположенного за городом земельного участка, и по условиям данной программы кредитуемая недвижимость закладывается. Ниже такие предложения рассматриваются отдельно.

Нецелевое кредитование

Нецелевой кредит, предлагаемый «Сбербанком», напоминает стандартный потребительский, но является обеспеченным и требует залога имущества, которым владеет заёмщик. Зато деньги выдаются на разные нужды, и подтверждать их необязательно.

- Сумма варьируется от минимальных пятисот тысяч в российской валюте до максимальных десяти миллионов. Но размер не будет превышать 60% цены земельного участка.

- Сроки кредитования могут доходить до двадцати лет.

- В залог в качестве основного обеспечения по кредиту принимаются различные виды недвижимости: жилые помещения (дома и квартиры), жилые постройки с прилегающей землёй, отдельные участки, гаражи (в том числе с территориями, на которых они располагаются).

- Клиент страхует жизнь добровольно. За выдачу не взимаются комиссии.

- Для среднестатистических заёмщиков стандартные ставки стартуют с минимальных 13,5%. Но снизить величину можно, получая зарплату в «Сбербанке» (на 0,5%), а также оформляя добровольное страхование здоровья (на процент).

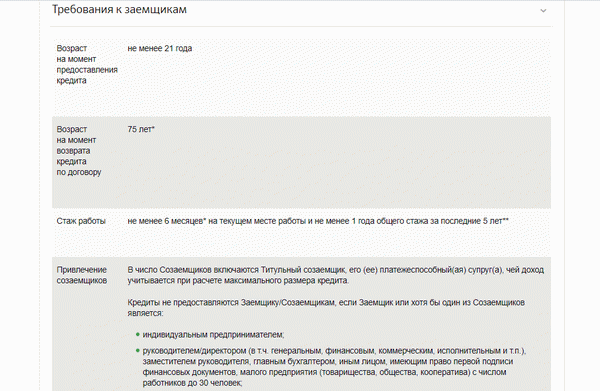

Требования к заёмщикам следующие:

- возраст не менее 21-го года и не больше 75 (на срок полного возврата кредита);

- российское гражданство;

- трудовой стаж: от полугода на последнем одном месте и год – общий (за пять лет);

- привлечение в качестве созаёмщика законного супруга.

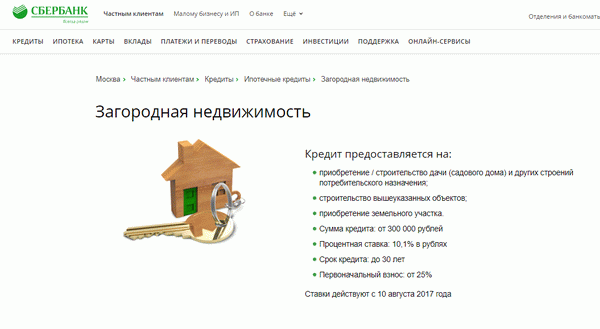

Кредиты на загородную недвижимость

По условиям данного кредита можно приобретать садовый дом, дачу и прочие постройки потребительского назначения, а также участки земли. Кредитуемая недвижимость передаётся в залог, становясь обеспечением. По сути, это целевой кредит, своеобразная ипотека. И условия программы будут такими:

- Размеры сумм варьируются от трёхсот тысяч до 75% оценочной или договорной стоимости отдаваемого в залог или кредитуемого участка земли.

- Вносится 25% в качестве начального взноса.

- До тридцати лет доходят сроки кредитования.

- Минимальная ставка – 11,4% для всех категорий заёмщиков. Для зарплатных клиентов размер понижается на 0,3%, а при добровольном страховании здоровья уменьшается на 1%. Плюсуется процент, пока ипотека не зарегистрирована.

- Требования к клиентам точно такие же, как и для целевых кредитов.

- Обеспечением по кредиту может являться не только залог, но и поручительство физического лица.

- Не будут взиматься комиссии за выдачу средств.

Какие факторы влияют на размеры сумм

Как «Сбербанк» определяет итоговую сумму кредита? При её расчёте учитывается стоимость участка земли, то есть залога. Величина выдаваемых денег определяется в процентном соотношении и по условиям двух описанных выше программ составляет 60 или 75%.

Чтобы узнать цену участка, нужно его оценить. Как правило, клиент проводит оценку своими силами и «Сбербанку» предоставляет отчёт о её проведении, входящий в список основной документации. Но финансовая организация вправе оценить землю самостоятельно или установить договорную стоимость.

Для выяснения размеров кредита можно воспользоваться разработанным «Сбербанком» удобным онлайн-калькулятором, находящимся на сайте на странице нужной кредитной программы. Вводите в соответствующие поля цену участка, и вы узнаете предварительную сумму. Также можно указать сроки и высчитать примерный месячный платёж.

На окончательную сумму кредита, который выдаётся под залог вашей или покупаемой земли, могут влиять и иные факторы:

- доходы заёмщика: по основному месту труда и по дополнительному, пенсия, а также прочие разрешённые государством источники (сдача недвижимости в аренду, вознаграждения за использование интеллектуального имущества);

- доходы созаёмщика;

- величина первоначального взноса.

Подробности получения кредита

Оформление кредитов, предоставляемых «Сбербанком» в залог земли, имеет особенности. Вся процедура состоит из нескольких этапов, и они рассматриваются ниже.

Подготовка документации

Первым шагом будет подготовка нужной для оформления кредита с залогом земли документации. И «Сбербанк» запрашивает:

- гражданский паспорт (в нём должна иметься отметка о регистрации);

- если регистрация временная, нужна подтверждающая её справка;

- справка о доходе, имеющая официальную стандартную форму 2-НДФЛ;

- копия трудовой книги или выписка из неё (можно заменить справкой от работодателя с указанием стажа и занимаемой должности);

- документ-основание права владения передаваемым в залог участком (например, договор купли);

- отчёт о проведённой оценке земли;

- выписка из ЕГРН;

- согласие супруга на передачу земли в залог по оформляемому кредиту (заверяется нотариально);

- при необходимости разрешение органов опеки (если один собственник отдаваемой в залог земли – несовершеннолетний).

Заявки на кредиты с залогом земли подаются в офисах «Сбербанка». Приходите в один из них с заранее собранными документами и оставляйте запрос. Сотрудник будет задавать вопросы, связанные с вашей личностью и доходами, и вы должны давать на них правдивые ответы. Заполняйте анкету и ожидайте.

Рассмотрение запроса

Рассматриваются заявки в сроки, не превышающие восемь дней. И за этот период «Сбербанк» изучает платежеспособность заёмщика и характеристики залога. Он проверяет подлинность предоставленных документов, запрашивает кредитную историю потенциального клиента, самостоятельно оценивает землю и сравнивает стоимость с заявленной, задействует службу безопасности для анализа благонадёжности человека и его уголовного прошлого.

Если «Сбербанк» всё устраивает, то он одобряет кредит и сообщает об этом клиенту. Последний приходит в отделение с документацией и заключает договор.

Заключение договора

«Сбербанк» предложит вам заключить договор кредита, и в нём будут прописываться все условия программы и прочие подробности: обязанности клиента и права банка, характеристики залога, применяемые санкции и так далее. Договор заключается по стандартному образцу, на нём ставится подпись заёмщика: оставляйте её только тогда, когда досконально изучите все пункты и согласитесь с ними. Любые касающиеся кредита вопросы сразу задавайте.

Получение средств

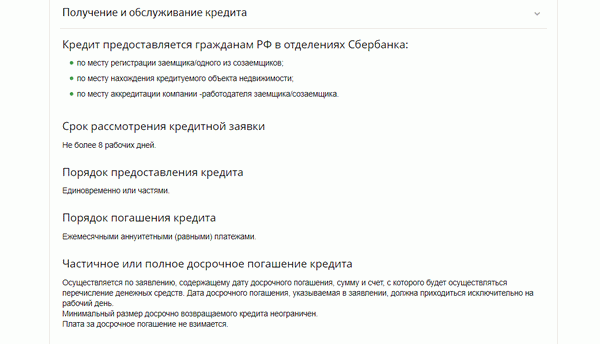

Кредит «Сбербанком» под залог земли может выдаваться частично или всей суммой. Предоставляется он в офисе банка по месту регистрации клиента или созаёмщика, передаваемого в залог или кредитуемого участка земли или работодателя клиента. Выдача осуществляется без взимания комиссий.

Кредит в залог земли от «Сбербанка» получен, останется его выплачивать. Делается это аннуитетными (равными) ежемесячными платежами по установленному договором графику. За просрочки полагаются неустойки, начисляемые с первого дня задержки.

Если вы решили досрочно закрыть свой взятый под залог земли кредит, то должны об этом заблаговременно оповестить «Сбербанк» заявлением, в котором содержатся сумма, дата выплаты (рабочий день) и счёт для списания средств.

По каким причинам «Сбербанк» может отказать

Самые распространённые причины отказов «Сбербанка» в кредитах:

- Заёмщик не соответствует всем установленным условиям, входящим в перечень обязательных.

- Участок, который вы собирались передать в залог по запрашиваемому кредиту, не соответствует требованиям. Их список уточняйте в «Сбербанке», но точно не принимаются земли, находящиеся в заповедных или охраняемых зонах, не приватизированные, а также обременённые (к примеру, арестованные, уже заложенные).

- Объект не ликвидный, то есть расположен в неудобном месте без подъездных путей, слишком маленький, имеет плохой рельеф. «Сбербанк» в случае невыплаты клиентом кредита не сможет быстро и по рыночной стоимости продать залог.

- Испорченная кредитная история заёмщика. Если он уже имеет невыплаченные кредиты, то «Сбербанк» может отказать даже при условии предоставления земли в залог.

Взять в «Сбербанке» крупный кредит вполне реально, если заёмщик и передаваемая в залог земля соответствуют требованиям. Эти и прочие нюансы теперь известны вам, поэтому вы сможете подготовиться и получить выгодное предложение.

Видео: кредит под залог недвижимости

Ипотека под залог имеющейся недвижимости в Сбербанке

Оформление недвижимости в обеспечение банку является обязательным условием ипотечного кредитования. Ипотека под залог имеющейся недвижимости в Сбербанке распространенная процедура оформления кредита.

Ипотечный кредит под залог жилья в Сбербанке

Для выдачи ипотеки Сбербанк потребует залог – обеспечением могут выступить не все объекты. В плане собственности имеющаяся недвижимость может быть любая, например родственников. Если в собственности нет недвижимости, то ввиду залога выступит приобретаемое жилье.

Условия ипотечного кредитования в Сбербанке

Сбербанк это одна из самых лидирующих финансовых организаций в стране. Ипотека в Сбербанке имеет свои преимущества:

- надежность – заемщик может быть уверен в прозрачности сделки, так как Сбербанк занимает первое место по выдаче ипотеки;

- можно использовать практически любой вид имеющейся собственности в качестве обеспечения;

- широкий список льготных условий и государственных программ, благодаря которым заемщик может существенно снизить процент по займу.

Условия оформления ипотеки под залог имеющейся недвижимости практически не отличаются от оформления ипотеки на стандартных условиях.

- срок кредитования до 30 лет;

- процентная ставка от 12 %;

- валюта ипотеки – рубли;

- кредит предоставляется не более 80 % от оценочной рыночной стоимости залогового объекта.

Виды обеспечения для оформления ипотеки

Обеспечение ипотеки является основным условием её получения. Ввиду обязательства выступает имеющееся либо приобретаемое жильё. Таким образом, Сбербанк существенно уменьшает риск недобросовестности плательщика.

Для обеспечения можно использовать практически все виды имеющейся недвижимости: земельный участок, долевая собственность, загородный дом, квартира и т.д. Так же для обеспечения зачастую используют два вида объектов, например дом и земельный участок. Главное для Сбербанка это предоставление альтернативы и доказательство вашего финансового благосостояния.

Для доказательства банк потребует не только справки о доходах, но и первоначальный взнос. Это показывает Сбербанку, что заемщик умеет планировать свои расходы.

Объект обеспечения – приобретаемое жильё

Это классический и распространенный способ оформления ипотеки. Залогом выступает приобретаемая недвижимость, но ипотека под залог недвижимости в Сбербанке имеет свои преимущества и недостатки. Заемщику придется застраховать не только объект недвижимости, но и свою жизнь, что подразумевает траты.

Стоит отметить, что страхование мужчин при оформлении ипотеки обойдется дороже. Девушки и женщины до 35 лет оцениваются Сбербанком, как надежные и ответственные заемщики, поэтому и страховая премия существенно ниже.

Так же Сбербанк предъявляет жесткие требования к объекту обеспечения, если вы выбираете новостройку, то выбор будет ограничен только партнерами-застройщиками, если же вы приобретаете вторичное жильё, банк примет только экономически выгодное имущество, ввиду решения проблем по погашению основного долга.

Залог имеющейся недвижимости

В качестве обеспечения вы можете предоставить банку другой объект, как в личной собственности, так и других собственников. Залогом может выступить:

- частный дом;

- квартира;

- коттедж;

- гараж;

- земельный надел.

Не все объекты можно предложить Сбербанку, как обеспечение. Рассмотрим более подробно, какую недвижимость банк считает неликвидной:

- год постройки дома должен быть не старше 1970 года;

- если квартира продавалась более 5 раз, у кредитора возникнут опасения с юридической точки зрения;

- деревянные строения не подходят под залог;

- Сбербанк не рассматривает «ветхое» жильё;

- если жильё невозможно приватизировать;

- долевая имеющаяся собственность рассматривается только в определенных случаях;

- на объекте зарегистрированы: инвалиды, несовершеннолетние, военные и недееспособные лица.

Долевое жильё рассматривается Сбербанком индивидуально, обычно требуется либо переоформление, либо заявление от участника обще долевого объекта о том, что его доля так же будет находиться в залоге у банка. Конечно же, ни один собственник беспричинно не отдаст свою долю в залог, но это не значит, что юристы банка откажут в сделке.

Как таковая ипотека под залог имеющейся собственности в Сбербанке не выдается, Сбербанк выдает нецелевой кредит под залог имеющейся недвижимости. То есть заемщик сможет распорядиться деньгами на свое усмотрение. Преимуществом такого кредита является низкая процентная ставка. А банк охотнее выдает ипотеку, если залог признан более чем ликвидным.

Залог – земельный участок

Ввиду объекта обеспечения земельный участок не всегда охотно рассматривается банком. Реализация земельного участка весьма проблематична, поэтому Сбербанк тщательно проверяет документы и географию объекта. При одобрении банком предложенного залога, играют роль такие факторы как:

- качество земли;

- удаленность от инфраструктуры;

- коммуникации;

- назначение земли.

Документы для оформления ипотеки под залог имеющегося жилья

Сбор документов идентичен процедуре стандартного оформления ипотечного кредита:

- анкетирование;

- паспорт гражданина РФ;

- доказательство финансового благополучия;

- согласие супруга/супруги;

- справка из органов опеки, если на объекте прописан несовершеннолетний ребенок;

- документы собственности на объект обеспечения.

Оформление любого кредита предполагает сбор документов со стороны заемщика, когда оформляется ипотека под залог имеющейся недвижимости, потребуется дополнительная документация на объект залога.

- оценочная процедура;

- документ на право собственности;

- если объект имеющейся недвижимости не является собственностью заемщика, необходима нотариально заверенная доверенность о передаче прав распоряжения объектом;

- свидетельство о регистрации объекта.

Преимущества и недостатки ипотеки под залог имеющейся недвижимости

- Банк охотно идет на сделку в случае полного удовлетворения ликвидностью объекта.

- Нецелевой кредит можно использовать не только на приобретение жилья.

- Объектом обеспечения выступает недвижимость, как в личной собственности, так и сторонних лиц.

- Необязателен первоначальный взнос, единственное условие, это то, что Сбербанк сможет одобрить кредит не более 80 % от оценочной стоимости.

- Широкий список льготных и спецпредложений для зарплатных клиентов, пенсионеров, молодых семей.

К недостаткам можно отнести:

- Обязательное страхование объекта обеспечения и жизни заемщика.

- Высокие предъявляемые требования к объекту;

- Более высокая процентная ставка, но в сравнении с обычным потребительским кредитом, оно существенно меньше.

Подведем итоги

Ипотека под залог имеющейся недвижимости в Сбербанке выгодна тем, что можно использовать денежные средства по усмотрению. Но даже несмотря на это, граждане охотнее приобретают вторую недвижимость именно по данной схеме.

Заём выдается в большинстве случаев, единственной причиной отказа в банке может послужить плохая кредитная история, по всем остальным параметрам Сбербанк охотно идет на сделку, и за короткий срок оформляет кредит.

Ипотека под залог квартиры

Нюансы кредита под залог земельного участка в Сбербанке

Кредитование с привлечением залога становится все более популярной среди населения услугой. В качестве объекта может выступать любая ценность. Поэтому получение займа стало доступным большему количеству граждан.

Нередко клиентам выдается кредит под залог земельного участка в Сбербанке. Программа предусматривает определенные условия и требования к заемщикам.

Перед тем, как приступать к оформлению займа, клиент должен определить его вид. Под залог земельного или дачного участка можно оформить как нецелевой кредит, так и ипотеку. Сбербанк предоставляет оба вида займов.

- Нецелевым считается кредит, который дается на любые нужды потребителя. После перечисления средств клиент не должен подтверждать расходы документами.

- Ипотека предоставляется на покупку участка земли. При этом данный объект может одновременно считаться и залоговым.

- Земля может быть обеспечением ипотечного кредита на приобретение или строительство объекта недвижимости на участке.

Важно, чтобы земельный объект соответствовал определенным требованиям, которые предъявляет банк. Он не должен находиться в обременении, то есть участвовать в другом кредите в качестве залога, быть арестованным или арендованным. Также земля должна котироваться на рынке.

Если заемщику не хватает платежеспособности, он может привлечь созаемщиков. Тогда доход супруга или близкого родственника будет также засчитан. Гражданин должен соответствовать таким же требованиям, как и заемщик.

При оформлении кредита потребуется оценка земельного участка. Она проводится квалифицированными сотрудниками специализированных компаний. После посещения оценщиком участка выдается заключение, предоставляемое в банк.

Образец справки о доходах по форме Сбербанка

Какие документы необходимы для кадастрового учета земельного участка — узнайте из этой публикации.

Правила оформления и условия

Кредит под залог земельного участка в Сбербанке выдается при соблюдении клиентом простых условий. Также гражданину потребуется собрать минимальный пакет документов.

Предварительно необходимо обратиться в банковскую организацию за консультацией. Сотрудник предоставит список документов, необходимых для оформления кредита. Лучше не использовать онлайн-заявку, так как время рассмотрения может быть увеличено.

После предоставления полного пакета бумаг решение принимается в течение восьми дней. Если оно окажется положительным, клиент должен предоставить документы на объект залога.

Оформить кредит можно, соблюдая ряд важных условий, выдвигаемых банком:

- минимально – 500 тысяч рублей;

- максимально – 10 миллионов рублей или 60% от стоимости объекта залога.

- жилое помещение (квартира в доме, таун-хаус, жилой дом);

- дом и земельный участок;

- гараж;

- гараж и земельный участок.

В случае отказа от страхования жизни и здоровья дополнительно начисляется 1% годовых.

Список требований

Чтобы получить кредит в Сбербанке, клиент должен соответствовать определенным требованиям. При этом не важно, оформляется займ с залогом для покупки жилья или деньги будут потрачены на бизнес.

Условия для таких кредитов одинаковы для всех клиентов:

Отказ в предоставлении кредита может быть вынесен, если в качестве заемщика или созаемщика выступают:

- индивидуальные предприниматели;

- директора, заместители руководителя, главные бухгалтеры предприятия с численностью работников до 30 человек;

- собственники объектов малого бизнеса с наличием доли более 5%;

- члены крестьянско-фермерских хозяйств.

Образец анкеты на получение кредита в Сбербанке:

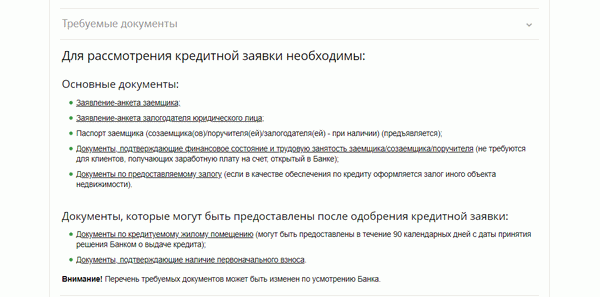

Необходимые документы

Банковские организации обычно разрабатывают общий список документов для участия в программе кредитования. Сбербанк не является исключением.

В зависимости от статуса клиента или других условий перечень бумаг может меняться:

- Обязательно предоставляется заявление-анкета. Документ доступен для скачивания на сайте Сбербанка.

- Для удостоверения личности нужно приложить паспорт и отметку о регистрации гражданина.

- Подтвердить платежеспособность получится с помощью справки 2-НДФЛ. Она оформляется за последние полгода. Если гражданин получает заработную плату или пенсию на карту банка, то документ исключается из списка. Скачать образец заполнения 2-НДФЛ

- Важно подтвердить трудовой стаж лица. Сделать это можно с помощью копии трудовой книжки, трудового договора.

- Необходимо удостоверить специалистов банка о наличии прав на собственность на земельный участок.

- В перечень бумаг входит договор купли-продажи, дарения, наследования.

- После оценки земельного участка прикладывается справка с указанием его стоимости.

- Потребуется взять выписку из единого государственного реестра прав собственности.

- При передаче в залог части земли, находящейся в долевой собственности, нужен будет отказ владельцев от преимущественного права приобретения. Он составляется собственниками, а затем заверяется в нотариальной палате.

- Если участок является совместной собственностью, супруг или супруга подписывают согласие. В том случае, если земля находится в индивидуальном владении, потребуется подтверждающий данный факт документ.

- При привлечении несовершеннолетних детей разрешение дают органы опеки и попечительства.

Образец паспорта гражданина РФ

Как погашать кредит под залог земельного участка в Сбербанке

Погашение займа производится равными платежами, которые называются аннуитетными. Они списываются в определенную дату в соответствии с кредитным договором. Важно, чтобы у клиента заранее была подготовлена необходимая сумма на счету.

При несвоевременной оплате потребуется внести неустойку. Ее размер составляет 20% от суммы просрочки.

Внести средства в счет оплаты кредита можно несколькими способами:

- на счет или карту с помощью интернет-банкинга;

- через банкомат, в котором принимаются наличные;

- при использовании устройств самообслуживания (терминалов, банкоматов);

- длительным поручением с банковского счета;

- перечислением определенной суммы из заработной платы;

- переводом внутри банка на счет клиента;

- наличными в кассу банка.

При невозможности самостоятельного погашения разрешено передать право на внесение средств другому лицу. Человеку потребуется назвать номер счета, а также подтвердить личность с помощью паспорта.

Образец справки о доходах 2-НДФЛ

Достоинства и недостатки

Кредитование под залог земли в Сбербанке имеет ряд преимуществ и недостатков:

- низкие процентные ставки;

- отсутствие комиссий и процентов, которые являются скрытыми от пользователя;

- крупные суммы кредитования;

- длительные сроки выдачи займа;

- гарантии стабильности банковской организации.

- обширный список документов для участия в программе кредитования;

- длительное оформление займа;

- необходимость соблюдения большого количества правил;

- потеря прав собственности на земельный участок при непогашении кредита.

Сбербанк имеет обширную развитую сеть отделений. Поэтому воспользоваться займом могут граждане всей страны. Для них предусматриваются различные программы, которые подойдут даже самым требовательным клиентам.

Обслуживание займа

Заявка, которую направляет клиент, рассматривается в течение двух–восьми дней. При этом у заемщика должен быть подготовлен полный пакет документов.

Иногда банк увеличивает срок ожидания, не предупреждая гражданина. Это может быть обусловлено необходимостью проверки сведений о кредитополучателе.

Выдача займа производится только в рублях. Другие валюты не используются. Этим условием банк предостерегает себя от возможного невозврата средств за счет роста курса.

Что такое оценка земельного участка методом выделения — мы расскажем далее.

Об изъятии земельного участка путем выкупа читайте в этой публикации.

You may also like

Как по свидетельству.

Стандартная стоимость.

Как оформить кадастровый.

Где и как можно посмотреть.

Как взаимосвязаны.

Как правильно оформить.

About the author

6 комментариев

Сегодня обращался в Сбербанк по поводу получения ипотеки. Менеджер Анастасия все подробно рассказала, помогла определиться с программой. На все вопросы ответила четко и без увиливаний. Сразу видно, что человек – профессионал и находится на своем месте! Побольше бы таких сотрудников.

Уже который месяц пытаюсь договориться со Сбербанком, но все без толку. Оформляла ипотеку под 11%, но сейчас хочу провести реструктуризацию под 9.5%. Подала обращение в банк. Рассматривали заявление месяц. При этом не собирались отвечать, пока не стала призывать к этому, ссылаясь на условия кредитного договора (рассмотрение заявки в течение трех дней). И в решении мне был вынесен отказ.

Очень обидно, что на протяжении многих лет сотрудничала со Сбербанком, имела много счетов в нем. Но теперь решила перевести все сбережения в другую кредитную организацию. Такой банк меня никак не устраивает!

Мы продавали квартиру человеку, который оформил ипотеку в Сбербанке. Предварительно нас направили на консультацию к специалисту, которая, к слову, оказалась совсем не компетентной. Ирина (имя менеджера) показывала свой характер, но по существу не разговаривала. Отказался с нами вести диалог и руководитель офиса, сославшись на отсутствие времени.

Когда мы поменяли офис, сотрудники нам очень помогли. Ни вопросов, ни беспокойств после разговора не осталось. Сделка была проведена четко, грамотно и очень быстро.

Обращался в Сбербанк по программе, предусмотренной для оказания помощи заемщикам. Она была утверждена Постановлением Правительства Российской Федерации 20 апреля 2015 года. Проверил, что наша семья, состоящая из меня, супруги и двоих детей, подходит для участия. Ведь после выплаты ипотеки на жилье нам оставалось всего семь тысяч рублей.

Нам вынесли отказ в реструктуризации. При этом банк не прописывает пункт, по которому мы не подходим. Вот так мне оказали государственную поддержку, хотя я реально нуждающийся в ней. Теперь вообще нет никакого желания обращаться в Сбербанк. Уйду в другую кредитную организацию.

В сентябре пришли с женой в Сбербанк для проведения реструктуризации ипотечного кредитования. Предварительно мы связались с АИЖК и выяснили, что соответствуем всем требованиям.

Через месяц мне пришел отказ в реструктуризации. В документе отмечалось, что пакет документов не соответствует основным целям и условиям программы. Никак не пойму, что это может обозначать, если все бумаги у меня в порядке и мне сообщили по телефону, что я могу участвовать.

Супруга после декрета еще не устроилась на работу. Я же не могу платить кредит и тянуть семью с тремя детьми. Чтобы не быть нарушителем, специально обратился за помощью. И так меня осадили! Очень обидно было получить отказ от крупного банка.

Оформляли ипотеку в одном из отделений банка. При этом сделка была сложной, так как задействовали три квартиры с тремя нотариальными договорами. После подачи документов решение было принято через сутки вместо недели. Мы попросили менеджера сделать все побыстрее. И она нам помогла!

Оформили кредит быстро и без проволочек, ошибок. После этого мы смогли также ускоренно все зарегистрировать. Спасибо специалистам банка за ответственное выполнение своих обязанностей и внимание к клиенту!

Статья написана по материалам сайтов: credituy.ru, yuristotboga.com, all-ipoteka.com, sber-ipoteka.info, 1kvartirka.ru.

»