Куда платить налог на имущество 2024 — организаций, юридических лиц, физических лиц

Можно сколько угодно возмущаться самим фактом того, что на недвижимость, находящуюся в собственности, начисляются налоги, но факт остается фактом – закон предусматривает, что любое недвижимое имущество является объектом налогообложения. А каков налог на имущество по кадастровой стоимости для юридических лиц в 2018 — 2024 году, читайте далее.

Содержание

- Юридический нонсенс

- Налогообложение по кадастровой цене в РФ

- Понятие кадастровой стоимости

- Принадлежащее юридическим лицам недвижимое имущество

- Налог на землю по кадастровой цене

- О налоге на имущество компаний в 2024 году

- За какое имущество компаний придется платить

- На что распространяются льготы

- Какие ставки для налога

- Расчет налога на недвижимость для юридических лиц в 2018 году

- Расчет налога на недвижимость для юридических лиц в 2018 году

- Налог на имущество для юридических лиц в 2018 году, примеры расчета

- Расчет налога на имущество юрлиц

- Налог на имущество юридических лиц в 2018 году: изменения

- Размер налога на недвижимое имущество организаций

- Ставка налога на недвижимость в 2018 год

- Расчет налога на имущество юридических лиц в 2018 году здание

- Налог на недвижимость в 2018 году

- Расчет налога на недвижимость для юридических лиц в 2018 году

- Отмена налога на движимое имущество

- Налог на движимое имущество в 2018 году

- Условия для отмены налога на движимое имущество

- Налог на имущество организаций 2018: изменения

- Ставка налога

- Как узнать размер ставки налога на имущество организации

- Все ли организации платят налог на имущество

- Что изменится в 2018 году

- Расчет налога на имущество по кадастровой стоимости

- Изменится ли налог на имущество для граждан в 2018 году

- Новая декларация

- Какие льготы полагаются при расчете налога на имущество организаций

- А что по поводу движимого имущества организаций

- Заполнение декларации по налогу на имущество организаций

Юридический нонсенс

По большому счету, факт налогообложения недвижимости противоречит конституционным нормам. Статья 35 Основного Закона страны гарантирует каждому гражданину право приобретать, владеть и пользоваться своей собственностью, в том числе и недвижимым имуществом. Однако согласно той же статье никто не имеет права лишить человека собственности, кроме как по судебному вердикту. В соответствии с данной статьей каждый гражданин Российской Федерации может приобретать и владеть собственностью. Но действительно ли в полной мере он может осуществлять свое право владения?

Приобретение в собственность подразумевает, что гражданин либо организация вложили собственные средства в покупку недвижимости. Любая покупка, вплоть до самой мелкой, уже включает в себя налогообложение. То есть, приобретая, к примеру, квартиру, гражданин уже оплатил все налоговые сборы. И тут вступает в силу юридический нонсенс. Являясь собственником квартиры, гражданин, тем не менее, не является ее владельцем. Потому что при долгах по налогам квартиру могут изъять из его собственности. То есть, получается, что право на собственность, таким образом, уже не является неотъемлемым правом гражданина.

Споры о законности налогов на недвижимость ведутся юристами во всем мире. Это означает, что проблема действительно существует. Однако очень малое количество стран посчитало возможным вообще отказаться от этого вида налога, либо сократить его до размеров, не вызывающих нареканий со стороны налогоплательщиков. Практически не существует налогов на недвижимость в Великобритании, Ирландии и полностью они отсутствуют в Хорватии, Монако, Лихтенштейне и Мальте. Как видим, это список далеко не бедных стран.

Налогообложение по кадастровой цене в РФ

06.10.2014 года Президент РФ подписал закон о внесении поправок в Налоговый Кодекс.

Таким образом, все виды налогоплательщиков, как юридические, так и частные лица, были приведены в равное положение по уплате налога на недвижимость по их кадастровой цене.

Понятие кадастровой стоимости

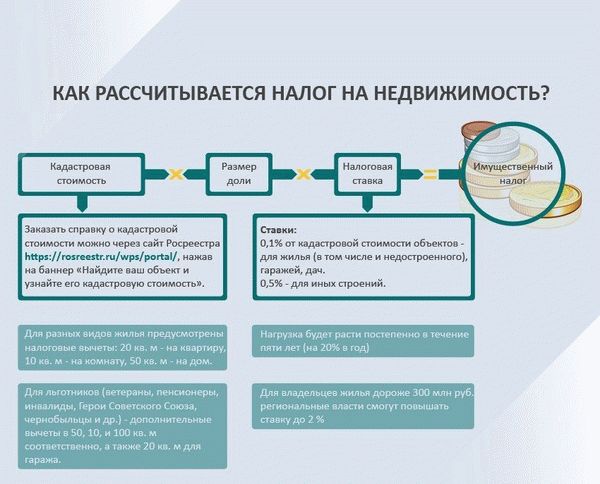

Как следует из самого термина, кадастровая цена устанавливается по кадастровым (реестровым) записям. Соответственно, вычисляется она по результатам государственной оценочной деятельности и соответствует рыночной цене, установленной массовым методологическим способом.

Установленные таким образом цены вносятся в государственную кадастровую книгу с присвоением каждому объекту недвижимости собственного номера.

Калькулятор налога на имущество по кадастровой стоимости для юридических лиц в 2018 — 2024 году

Принадлежащее юридическим лицам недвижимое имущество

В традиционном понимании понятие «недвижимость» означает привязанность имущества к земле, земельному участку. В отношении юридических лиц законодатель несколько расширяет это традиционное понимание. Так, в налогообложении юридических лиц в качестве недвижимого имущества также могут выступать:

- Морские и речные суда международной и внутренней навигации, которые подлежат обязательной государственной регистрации.

- Авиалайнеры, самолеты, вертолеты.

- Объекты космического назначения.

- Другое имущество, которое законодатель может отнести к недвижимому.

Еще одно различие в налогообложении по кадастровой цене между юридическими и физическими лицами выражается в том, что налогом облагаются не только собственная недвижимость юридического лица, но и объекты взятые:

- в пользование;

- в оперативное распоряжение;

- в управление по доверенности от собственника;

- по концессии, находящееся на балансе, как учитываемое в совместной партнерской деятельности и проводимое по бухгалтерскому балансу.

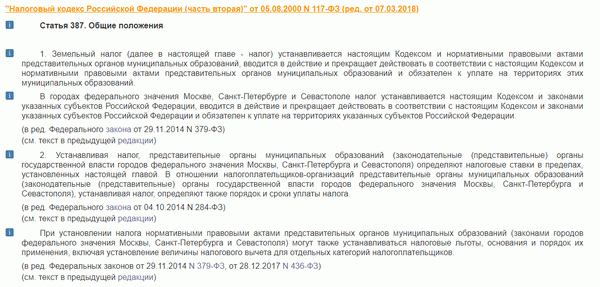

Налог на землю по кадастровой цене

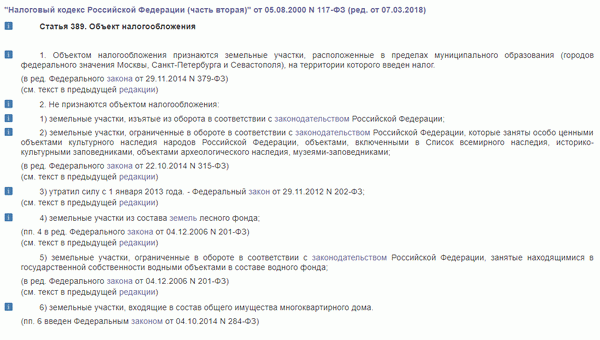

Следует уточнить, что участки земли не облагаются налогом на недвижимость, поскольку законодатель в их отношении применяет другой вид налогообложения, а именно земельный налог.

В силу ст. 387 НК размеры налога определяются подзаконными региональными актами на уровне муниципальных органов самоуправления в зависимости от кадастровой стоимости земли. При этом ст. 389 НК РФ выводит из объектов налогообложения следующие земли:

- выведенные либо ограниченные в обороте;

- лесного фонда;

- водного фонда;

- входящие в многоквартирный жилой массив.

Налоговая ставка устанавливается статьей 394 НК РФ.

О налоге на имущество компаний в 2024 году

Каждый год в налоговом законодательстве происходят изменения. Они могут носить как косметический, так и кардинальный характер. Так, появляются новые налоги и видоизменяются старые. Например, в 2016 году вступили в силу нововведения, которые касаются уплаты предприятиями налога в отношении собственного имущества. Он напоминает налог на недвижимость для граждан, но все равно это разные платежи.

Каждый год в налоговом законодательстве происходят изменения. Они могут носить как косметический, так и кардинальный характер. Так, появляются новые налоги и видоизменяются старые. Например, в 2016 году вступили в силу нововведения, которые касаются уплаты предприятиями налога в отношении собственного имущества. Он напоминает налог на недвижимость для граждан, но все равно это разные платежи.

За какое имущество компаний придется платить

Пока еще законодательные изменения еще до конца не очерчены, руководители компаний продолжают оставаться в неведении, по какому же еще имуществу придется заплатить налог. Ожидается, что в поле зрения налоговой инспекции также попадут:

• активы, переданные для временного использования, в том числе и на условиях доверительного управления;

• имущество, которое формирует вклад в совместную деятельность;

• имущество, полученное на условиях договора концессии.

Кроме того, в список попадут и некоторые другие виды основных средств. Например, в 2024 году под налогообложение попадет такая недвижимость:

• природные недра с полезными ископаемыми;

• недвижимость, в том числе и недостроенная, которая расположена на земельном участке;

• другое имущество, права которые нужно зарегистрировать в установленном порядке.

Что же касается движимого имущества, то под него подпадает все то, что не входит в состав недвижимости и учитывается бухгалтерией предприятия в качестве основных фондов. В связи с этим многие предприниматели думают, что выплаты налога для них окажутся неподъемными. Однако на самом деле это далеко не так. Существует достаточно много категорий собственности, которая не входит в объект налогообложения.

Что же касается движимого имущества, то под него подпадает все то, что не входит в состав недвижимости и учитывается бухгалтерией предприятия в качестве основных фондов. В связи с этим многие предприниматели думают, что выплаты налога для них окажутся неподъемными. Однако на самом деле это далеко не так. Существует достаточно много категорий собственности, которая не входит в объект налогообложения.

На что распространяются льготы

Так, не подпадают под налогообложение земельные участки и другие объекты природы. Кроме того, не платят налог учреждения, в чью функцию входят поддержание обороны, государственной безопасности, а также правопорядка.

Далее, не платится налог в отношении объектов культурного наследия, а также памятников истории и архитектуры.

В разряд льготников попадают атомные ледоколы, иные крупные суда, космические объекты, а также ядерные установки, используемые в научных целях.

Наконец, не начисляется налог на основные фонды, входящие в первую или вторую группу амортизации. Что же касается предприятий, которым предоставлены льготы по налогу на активы, то они перечислены в ст. 381 НК РФ.

Немаловажную роль играет и своевременная постановка имущества на учет. И если к этому процессу подойти скрупулезно, то можно избежать не только штрафов, но и оптимизировать налоговые обязательства.

Какие ставки для налога

Налоговый кодекс говорит, что ставки устанавливаются местными властями в зависимости от типа имущества. Максимальный размер налога не может превышать 2.2 процента от среднегодовой или кадастровой стоимости имущества. Это же ставка применяется тогда, когда на местах не определились с уплатой налога на имущество.

Налоговый кодекс говорит, что ставки устанавливаются местными властями в зависимости от типа имущества. Максимальный размер налога не может превышать 2.2 процента от среднегодовой или кадастровой стоимости имущества. Это же ставка применяется тогда, когда на местах не определились с уплатой налога на имущество.

По налогу на имущество отчетность необходимо подавать ежеквартально. Что же касается порядка уплаты основной суммы налога, а также авансовых платежей, то его определяют местные власти в зависимости от ряда факторов.

Расчет налога на недвижимость для юридических лиц в 2018 году

Налог на недвижимое имущество организаций установлен на основании налогового законодательства в РФ. Он относится к региональному виду налоговых взносов и взимается с юридических лиц, имеющих в собственности недвижимость. Размер данного налога зависит от налоговой ставки. Ее назначают региональные власти в пределах, которые установлены Налоговым кодексом. Также местная власть может вводить в конкретном регионе дополнительные льготы по данному налогу помимо тех, что приняты на федеральном уровне. Кто платит? Налогоплательщиками данного вида взносов являются российские и иностранные компании. При этом с последних взимается налог при том условии, что они ведут деятельность на территории России через официальные представительства, а также (или) располагают какой-либо недвижимостью в стране.

Расчет налога на недвижимость для юридических лиц в 2018 году

Согласно его положениям учреждены такие виды налогов, как федеральные, региональные и местные. Региональными считаются налоги, учрежденные НК РФ и законом субъекта РФ, в котором налог обязателен к уплате.

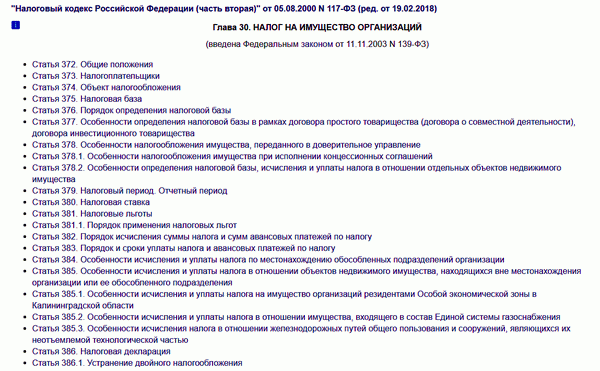

В частности это налог на имущество организаций. Согласно ФЗ № 139 от 11.11.2003 была введена в действие гл.30, касающаяся именно налога на имущество. Действует она с 1.01.2004.

Налог на имущество для юридических лиц в 2018 году, примеры расчета

Расчет налога на недвижимость 2018 для столицы и Московского региона будет таким:

- Недвижимость до 10 – ти миллионов рублей – 0, 1 процент.

- До 20 – ти миллионов в рублях – 0, 15 процентов.

- Недвижимое имущество до 50 000000 руб. – 0, 2 процента.

- До 300 миллионов в рублях – 0, 3 процента.

- Больше 300 миллионов руб. – 2 % — та.

Следует отметить, что при кадастровой стоимости помещения, равной десяти миллионам в рублях, в расчетах применяется следующая стоимостная категория. То есть, при цене на квартиру в 9 миллионов 998 тысяч руб.

расчеты попадают под 0, 1 процента, а при цене в ровно десятку миллионов – же под 0, 15 процентов.

В этом и новом году будут пользоваться также специальным понижающим коэффициентом. На сегодня это 0, 6 % — ов, в 18 – ом г. – 0, 8 процента, а в 2024 году его отменят.

Расчет налога на имущество юрлиц

Для этого потребуется лень зайти в раздел «справочная информация по объектам недвижимости». Для объектов, которые расположены в торговых и административных деловых центрах, кадастровая стоимость установлено не всегда.

Если стоимость по кадастру установлена для здания, где они находятся, узнать данный показатель можно путем умножения кадастровой стоимости здания на площадь объекта налогообложения и делением получившегося значения на общую площадь здания. Такой порядок установлен 378 ст. НК РФ. Если объект недвижимости по различным причинам не включён в перечень субъекты РФ на начало календарного года, обложение его имущественным налогом исходя из стоимости по кадастру, может быть осуществлено только со следующего года при условии включения его в перечень.

У владельца объекта есть законное право разделить имущество на несколько частей.

Налог на имущество юридических лиц в 2018 году: изменения

Коснулись они установления базы для расчета и оплаты налога относительно объектов с кадастровой стоимостью, определенной на протяжении года. В случаях, когда стоимость по кадастру означенной недвижимости учреждена на протяжении года, то расчетная база и начисление суммы налога по отчетному году касательно этих объектов высчитывается на основании стоимости по кадастру, высчитанной на дату занесения в ЕГРН информации, выступающей основанием для кадастровой оценки данного объекта.

Размер налога на недвижимое имущество организаций

При этом местные власти учреждают налоговую ставку в границах, определенных НК РФ, сроки и порядок уплаты сбора. Кроме того, власти региона вправе вводить дополнительные налоговые льготы, которые действуют наравне с федеральными льготами.

Получается, что налог на имущество организаций устанавливается на уровне федерации, но корректируется региональными властями. Что это такое Налог на имущество Это один из основных сборов в сфере имущественного налогообложения предприятий. Это прямой налог, предусмотренный для юрлиц Объект налогообложения по этому налогу Движимое и недвижимое имущество. Если физические лица могут владеть имуществом только по праву собственности, то юрлица вправе обладать имуществом еще и на правах доверительного управления, временного владения, распоряжения, по концессионному соглашению О том, что такое движимое имущество, сказано в ст.130 ГК РФ.

Ставка налога на недвижимость в 2018 год

Кроме норм, определенных гл.30 НК РФ, некоторые вопросы, касающиеся уплаты налога на имущество регламентируют: Основные элементы налогообложения, порядок начисления и уплаты налога установлен НК РФ. Сроки уплаты утверждают региональные законы. Причем власти региона вправе уточнять отдельные положения Налогового кодекса, а именно:

- определять налоговую ставку;

- устанавливать дифференцированные ставки для разных категорий плательщиков (по отрасли, по виду имущества и т.

д.); - вводить дополнительные налоговые льготы;

- учреждать сроки внесении налога и утверждать формы отчетности;

- отменять ежеквартальные авансовые платежи для отдельных категорий плательщиков.

Принятый 30.09.2017 ФЗ № 286 внес некоторые правки в НК РФ.

Расчет налога на имущество юридических лиц в 2018 году здание

В связи с этим у властей субъектов РФ имеется законное право вносить определенные коррективы в процесс сбора, сроки и категории льготируемого населения по данному платежу. Однако эти изменения не должны противоречить федеральному законодательству. Как рассчитать налог на имущество юридических лиц? На сумму налога влияют несколько показателей:

- кадастровая или инвентаризационная стоимость имущества, а также его вид;

- налоговая ставка для конкретного региона;

- наличие льгот и вычетов.

На недвижимость В большинстве случаев налоговой базой для недвижимых объектов является кадастровая стоимость на начало календарного года. Это регламентируется 375 ст. НК РФ. Кадастровую стоимость можно уточнить лично, обратившись в налоговую службу либо же узнать данный показатель на официальном сайте администрации региона, а также Росреестра.

Налог на недвижимость в 2018 году

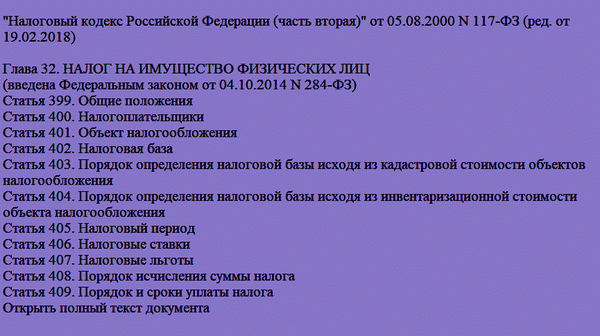

Главная » Отчетность » Налог на имущество для юридических лиц в 2018 году, примеры расчета Кто в 2018 году должен уплачивать налог на имущество? Какие объекты не участвуют в налогообложении? Существуют ли льготы, скидки для плательщиков и кто попадает в данную группу? Какая установлена налоговая ставка и многое другое подробно…. С точки зрения законодательных документов, налог на имущество с юридических лиц полностью регламентирован в главе 30 НК РФ ФЗ № 117-ФЗ от 05.08.2000 года с недавними корректировочными изменениями от 29.12.2017 года.

Плательщиками налога признаются юридические лица или организации, на балансе которых числится имущество движимое или недвижимое, собственно с него и производится расчет и уплата. Устанавливают налоговую ставку для организаций и юр. лиц – региональные власти, таким образом, размер и порядок отчисления также контролируется данными органами.

Особенности кадастровой оценки До введения новации налог на недвижимость рассчитывали, опираясь на ее инвентаризационную стоимость. Специфика такой оценки заключается в том, что она включает лишь конструкцию строения, цену стройматериалов, год ввода здания в эксплуатацию.

Таким образом, получаемая при расчете стоимость далека от рыночной. В свою очередь кадастровая оценка учитывает намного больше факторов. Так, она включает район, в котором расположена недвижимость, его близость к социально значимым объектам, благоустроенность придомовой территории, инфраструктуру и т.д. Определять кадастровую стоимость должны независимые эксперты, причем обновлять показатель владельцы недвижимости должны раз в 5 лет. Примечательно, что кадастровая оценка сильно отличается, в зависимости от города или региона.

Расчет налога на недвижимость для юридических лиц в 2018 году

Например, в отдаленном от столицы населенном пункте цена «квадрата» жилья может не превышать 32 тыс. рублей, а уже в Москве это значение составляет 166 тыс. рублей. Таким образом, размер налога 2018 года на недвижимость будет не одинаковым для владельцев разного типа жилья: предполагается, что за более дорогую недвижимость придется платить больше, поэтому «ударит» новация в первую очередь по собственникам квартир и домов класса «люкс». Но на практике действие новых правил почувствуют на себе все граждане, ведь налог повысится в любом случае. Что еще поменяется к 2018 году Правительство разработало изменения, касающиеся сделок с недвижимостью.

Так, чтобы продать строение, например, квартиру, дом или гараж, не уплачивая 13 % налога, его собственник должен владеть им 5 лет, а нет 3 года, как было ранее. Эта новация распространяется на недвижимость, которую приобрели до 1 января 2016 года.

Отмена налога на движимое имущество

В 2018 году Минфином РФ было предложено отменить налог на движимое имущество. Налогообложение движимого имущества регламентируется п.25 ст. 381 НК РФ. Планируется, что оплачивать налог не придется на имущество, которое было приобретено после 2012 года. В статье рассмотрим когда планируется отмена налога на движимое имущество.

Налог на движимое имущество в 2018 году

Министерство уже не впервые обсуждает тему отмена налога на движимое имущества, к которому относят: транспортные средства, оборудование и станки, а также иные средства. В настоящее время решение о том, будет ли отменен налог на движимое имущество принимают на уровне субъектов РФ.

Под отмену налога должно попасть имущество, купленное после 2012 года. Исключение составит движимое имущество, полученное при ликвидации или реорганизации юридического лица.

Также данной льготой нельзя будет воспользоваться, если покупка движимого объекта происходила между взаимозависимыми лицами, отнести которых можно к п. 2 ст. 105.1 НК РФ.

Также указанные нормы не коснуться подвижного ж/д состава , которое было произведено после 2012 года. Дата, по которой определяется дата производства указаны в техническом паспорте состава.

Также подобной льготой воспользоваться можно только в случае соблюдения определенных условий. В этом случае можно будет получить следующую льготу:

- полностью будет отменен налог на движимое имущество (за исключением объектов, освободить от налогообложения которые нельзя);

- право на льготы по налогу для группы лиц или определенных объектов;

- по отношению к определенному движимому объекту.

Воспользоваться льготной ставкой можно в том случае, к вышеперечисленным условиям объект не относится. При этом размер льготной ставки не должен быть выше 1,1%.

Условия для отмены налога на движимое имущество

Не оплачивать налог на движимое имущество возможно только при соблюдении определенных условий. Основным условием является то, что решение об отмене налога принимают на законодательном уровне самостоятельно с каждом субъекте РФ. Иначе рассчитывать на подобную льготу нельзя.

Отмена налога относится ко всем объектам, относящимся к льготе, а также отдельным из них. Каждый регион вправе самостоятельно установить льготников, то есть собственников движимых объектов, имеющих право на льготу.

Льготную ставку по налогу можно использовать в том случае, если объект не старше 3 лет, либо если он относится к инновационному оборудованию, обладающему высокой эффективности.

В настоящее время ставка налога не должна превышать 1,1%, если иное значение показателя не предусматривается в отдельно взятом регионе.

Изменения в законодательстве относительно налога на движимое имущество уже происходили неоднократно. К примеру, в 2013 году все объекты, которые были куплены после 2012 года не облагались налогом. С 2015 года этот вид имущества был уже признан льготным, а не необлагаемым (Читайте также статью ⇒ Перечень льготируемого и исключенного из объектов налогообложения имущества).

Налог на имущество организаций 2018: изменения

Все субъекты хозяйства РФ, имеющие на балансе основные средства, должны платить налог на имущество организаций. О том, как его правильно рассчитать в 2018 году для юридических лиц, узнайте в этой статье.

Ставка налога

Налог на имущество платят организации по ставкам, выбранным региональными властями. Значит ли это, что кто-то платит много, а кто-то – ничего? На самом деле, ставки прописаны в Налоговом кодексе и не могут превышать указанный максимум.

Таблица 1. Ставки налога (максимум, НК РФ, по состоянию на 2018 год)

Для различных категорий имущества ставки могут отличаться и в различных субъектах РФ.

Как узнать размер ставки налога на имущество организации

Первый вариант – обратиться в ФНС по месту регистрации фирмы. Можно даже не лично, а посетив кабинет на сайте nalog.ru. Здесь вам будет доступен справочник с информацией по всем ставкам. Нужно только выбрать:

- вид налога;

- за какой период он платится;

- где зарегистрирована фирма.

Еще быстрее узнать ставку можно, найдя текст закона в интернете. Однако, нужно разбираться к какой категории принадлежит имущество и знать его кадастровую или среднерыночную стоимость в отчетном периоде.

Все ли организации платят налог на имущество

Нет, конечно. Даже не на все виды имущества накладывается такая повинность. Если открыть Налоговый Кодекс на статье 381, можно вычитать случаи освобождения от ее уплаты. Рассмотрим, какие категории субъектов имеют право не платить налог на имущество.

Категория 1. Полное освобождение от уплаты налога на имущество

Налог по ставке 0% платят (читай – не платят налог вообще):

- Адвокатские коллегии, бюро и юрисконсульты;

- ГосНИИ;

- Те, кто задействован в проекте «Сколково».

Категория 2. Освобождение по отдельным видам имущества

- Имущество уголовно-исполнительных органов, необходимое при исполнении обязанностей;

- Вещи церквей, монастырей, религиозных учреждений, используемые для обрядов;

- Фармацевтические мощности и оборудование;

- Основные средства на балансе организаций-резидентов СЭЗ (свободных экономических зон) и ОЭЗ (особых экономических зон), например, Крымских организаций. Исключение – судостроительные компании в этих зонах.

Налоговые льготы на имущество организаций действуют для всех регионов РФ одинаково. Их полный список можно найти в справочном отделе на сайте nalog.ru.

Что изменится в 2018 году

Помимо установленных законом случаев, региональные власти могут назначать «налоговые каникулы» по собственному усмотрению.

Уже в 2024 году планируется поднятие минимальной ставки до 2,2%, хотя официального распоряжения правительства еще не поступило.

Министерство экономического развития РФ выдвинуло предложение отменить налог на движимое имущество вовсе. С такой позицией явно не согласились другие ведомства, так что покамест все организации продолжают платить за имущество на балансе.

Правки в Закон №286-ФЗ от 30.09.2017 все же были внесены. К примеру, льготы на общем уровне были отменены в пользу льгот, устанавливаемых регионами. То есть, перечисленные выше условия каникул действительны лишь в том случае, если принят подходящий закон на местном уровне. Пока что большая часть регионов таких законов о льготировании не приняла, а значит, организациям приходится платить налог на общем уровне.

Расчет налога на имущество по кадастровой стоимости

В качестве эксперимента с 2018 года в Ульяновской области принято решение рассчитывать ставку, исходя не из инвентаризационной, но из кадастровой стоимости. Этот показатель более приближен к рыночной стоимости основных средств. Уточнить его можно, перейдя на сайт Росреестра (подробнее об этом мы писали в статье) . При переходе на такую систему расчета предлагают применять понижающие коэффициенты.

Таблица 2. Коэффициенты понижения ставки налога на имущество по годам

Изменится ли налог на имущество для граждан в 2018 году

Что касается размера ставки налога на недвижимость (или на другое имущество) в 2018 году, она останется прежней – минимум 0,1-0,3%, по усмотрению региональных властей.

Новая декларация

Расчет налога с 2018 производится по кадастровой стоимости на дату внесения объекта в единый государственный реестр недвижимости. Организациям стоит помнить, что с этого года вводится новый образец налоговой декларации для заполнения по налогу на имущество. Образец утвержден приказом ФНС РФ №ММВ-7/21/271 от 31 марта 2017 года. Некоторые данные, например, коды ОКВЭД, из нее убрали, тем самым постаравшись упростить задачу бухгалтерам. Новая форма включает графу для заполнения под номером №2.1 «Об объектах недвижимости, облагаемых налогом по средней годовой стоимости». Сюда нужно вписать:

- Кадастровый номер объектов с указанием кода 010;

- При отсутствии кадастрового номера – с кодом 020 и условным номером из ЕГРН;

- Код ОКОФ;

- Стоимость имущества на балансе.

Какие льготы полагаются при расчете налога на имущество организаций

Оставить юридических резидентов совсем без льгот правительство не посмело. Поэтому установило наличие федеральных и региональных «поблажек». Федеральные прописаны сразу в Налоговом кодексе, а региональные утверждаются путем издания законов местными властями.

Федеральные льготы

В 2018 году продолжит действовать статья 381 НК РФ, где перечислены возможные условия снижения ставки. И действует она независимо от того, внесены ли такие положения в региональный закон или нет! Итак, существуют два вида федеральных льгот:

- Освобождающие организацию от уплаты налога совсем – то есть, ставка 0% на все имущество;

- Освобождающие от уплаты налога только по определенным видам имущества.

Известно, что адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций и церквей (иных приходов).

Известно, что адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций и церквей (иных приходов).

Есть также 3 вида федеральных льгот, требующих упоминания в региональных законах. Без этого они не будут иметь силу. Все они перечислены в пунктах статьи 381 НК РФ:

- Льготы по движимому имуществу, поставленному на учет позднее 01.01.2013 года (пункт 25);

- По объектам ЛЭП и сопутствующей инфраструктуры (пункт 21);

- По имуществу, расположенному на территории дна Каспийского моря, принадлежащей РФ.

От обложения налогом также освобождаются объекты природопользования, имущество ряда госучреждений, памятники культурного наследия и ядерные установки.

Региональные льготы

А что по поводу движимого имущества организаций

Если оно состоит на балансе, на него тоже нужно платить налог. За тем исключением, что региональные власти освобождают от такой дани в силу принятого ими закона (содержание поправок в ст.381.1 НК РФ). Ставка по налогу на имущество движимое не превышает 1,1%, а в Московской области уже сведена к 0%. Ожидается поднятие ставки до 2,2% к 2024 году.

Правда, есть исключения: если имущество было передано с баланса связанной каким-то образом с нынешней организации.

Какое же имущество относится к движимому? Прежде всего это:

- Средства передвижения – авто-, мото- и другая техника;

- Деньги и ценные бумаги;

- Музейные экспонаты;

- Паи в бизнесе;

- Линии связи и другие средства.

Как понять, что имущество относится к движимому? Применить критерий оценки: если его легко переместить, не разрушив и не изменив его назначения, значит, оно относится к такой группе.

Заполнение декларации по налогу на имущество организаций

Заполнять и подавать ее нужно раз в год, а каждый квартал также подавать информацию об авансовых платежах. Освобождаются от подачи декларации только те организации, на балансе которых не числится никакое движимое или недвижимое имущество.

Например, за 2018 год подать декларацию в электронном или бумажном виде можно до 30.03.2019. Документ подается в налоговую либо по месту регистрации организации, либо по месту нахождения указанного на балансе имущества. Для тех субъектов, кто владеет большим количеством движимых и недвижимых средств на балансе, определяется конкретный адрес учета.

Обязаны подавать декларацию в электронном виде фирмы, чья численность сотрудников за год превысила 100 человек. Остальные имеют право отнести или переслать ценным письмом бланк в ИФНС. При пересылке следует сохранить квитанцию и создать опись вкладываемых документов. Декларация содержит три раздела:

- Указание суммы авансового налогового платежа;

- Результаты расчета и итог начисления;

- Сумма для недвижимости с расчетом стоимости по кадастру.

Подавая отчетность, помните:

- Числительные нужно указывать полностью в рублях;

- Округлять можно от 50 копеек до полного рубля;

- Не стоит скреплять страницы степлером или при помощи дырокола;

- Следует пронумеровать страницы, начиная с титульного листа;

- На одном листе А4 допускается заполнение только одной стороны;

- Писать следует ручкой с чернилами черного, синего или фиолетового цвета;

- При заполнении на компьютере следует использовать шрифт Courier New шингл 16 или 18;

- Коррекция, зачеркивание, закрашивание не допускаются.

В 2018 году слегка изменились правила начисления налога на имущество организаций, в том числе – изменилась форма налоговой декларации. Существуют случаи освобождения от уплаты налога полностью или частично, решение об этом принимают региональные власти на основании федеральных льгот.

Статья написана по материалам сайтов: law-world.ru, alljus.ru, law-uradres.ru, online-buhuchet.ru, vseofinansah.ru.

»