Накопительный счет в Райффайзенбанке

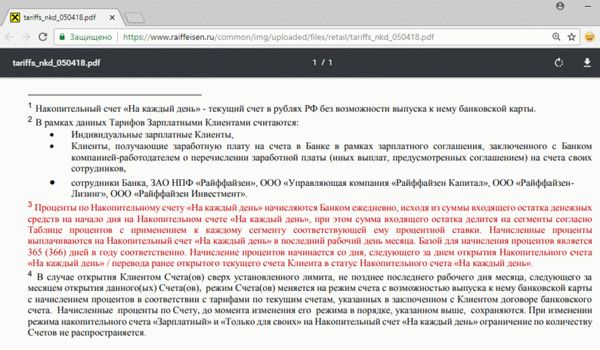

В Райффайзенбанк помимо программ вкладов, можно открыть накопительный счет На каждый день, предусматривающий получение процентов на остаток.

Если сравнить накопительный счет На каждый день с депозитами в Райффайзенбанк, можно отметить такие особенности первого:

- Отсутствие ограничений по минимальной и максимальной сумме, которую можно разместить;

- Счет не имеет срока действия;

- К содержащейся на балансе счета сумме применяется установленная процентная ставка, которая не зависит от иных факторов;

- Использовать деньги с накопительного счета доступно в любое время, что не влечет изменения процентной ставки.

Накопительный счет На каждый день в Райффайзенбанк выступает не столько вариантом вклада, сколько обычным банковским счетом, на остаток которого начисляются проценты. Со счетом дозволено проводить любые операции: переводить частным лицам, оплачивать услуги компаниям, получать перечисления и т.п. Но к накопительному счету нельзя оформить карточку для выполнения операций удаленно.

Содержание

- Процентная ставка

- Калькулятор накопительного счета На каждый день

- Как открыть

- Операции по накопительному счету На каждый день

- Договор по вкладу

- Открываем за несколько минут накопительный счет Райффайзенбанк

- Как открыть накопительный счет в Райффайзене

- Накопительный счет «Динамичный»

- Накопительный счет «На каждый день»

- Онлайн-сервис «Копите с нами!»

- Отзывы клиентов

- Накопительный счет Райффайзенбанка

- Накопительные счета Райффайзенбанка: условия

- Как начисляются проценты

- Как открыть накопительный счет в Райффайзенбанке

- Преимущества и недостатки накопительных счетов

- Отзывы клиентов

- Заключение

- Накопительный счет Райффайзенбанка «На каждый день» – условия начисления процентов

- Условия и преимущества накопительного счета Райффайзен банка. Их виды

- Как начисляются проценты и можно ли это предварительно рассчитать на калькуляторе

- Застрахован ли накопительный счет в Райффайзенбанке

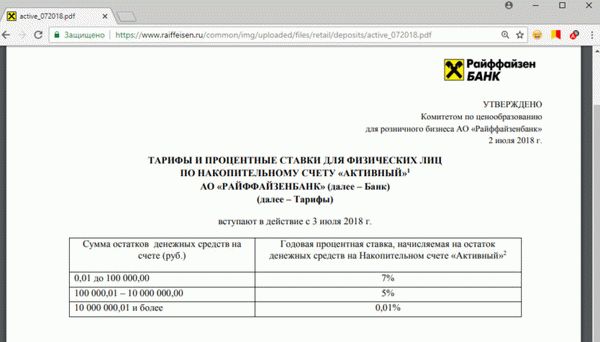

- Накопительный счет «Активный» от Райффайзенбанка

- Расчет вклада

- Ставки по вкладу

- Другие вклады для физических лиц Райффайзенбанка

- Похожие Вклады других банков

- вклады в других банках

Процентная ставка

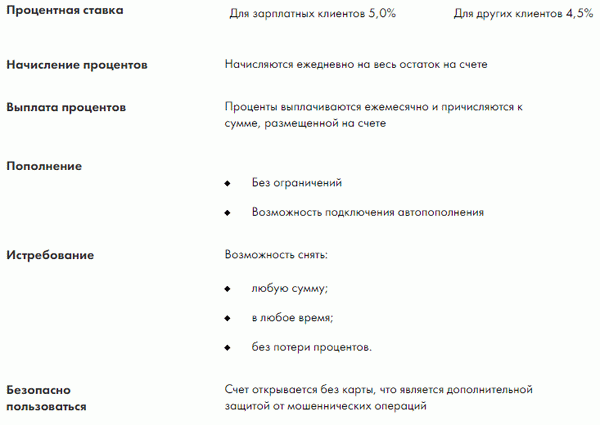

На накопительный счет На каждый день в Райффайзенбанк применяется единая процентная ставка – 5%.

Повышенная процентная ставка – 6% — применяется для физических лиц, получающих заработную плату от работодателя в Райффайзенбанк по обоим направлениям:

- Зарплатный проект;

- Индивидуальное переоформление выплат по зарплате.

При изменении категории клиента со стандартного на зарплатного и наоборот, изменяется и ставка, согласно описанным выше правилам. Изменение тарифа происходит в течение 25 дней после смены статуса.

Калькулятор накопительного счета На каждый день

Калькулятор вклада позволяет просчитать прибыль от вложений при разных условиях. Для понимания прибыльности накопительного счета На каждый день, можно внести сумму первого вклада, величины дополнений счета (если это планируется), расходование средств и задать период. Так легко прояснить, какую сумму клиент получит в виде чистой прибыли при заданных параметрах.

Как открыть

Открыть накопительный счет На каждый день разрешено несколькими способами:

- В отделении Райффайзенбанк;

- Через информационный центр (по телефону);

- Через интернет-банк;

- В мобильном приложении.

Для оформления накопительного счета На каждый день достаточно иметь лишь паспорт. В отличие от вкладов, размещать сразу некоторую сумму на накопительном счету не требуется. По желанию, в любой момент клиент вправе выполнить пополнение.

Доход владельца накопительного счета На каждый день в Райффайзенбанк формируется за счет применения процентной ставки.

Выплата процентов

Проценты рассчитываются от имеющегося на текущий момент остатка ежедневно. Причисление процентов осуществляется раз в месяц. Доход поступает на накопительный счет и прибавляется к имеющемуся остатку, т.е. происходит капитализация процентов.

Дополнительная информация

При отсутствии остатка на счету, доход не начисляется, но при внесении любой суммы, расчет происходит в установленном порядке. Даже при размещении средств всего на сутки на счет На каждый день, прибыль обязательно перечисляется по итогам месяца.

Операции по накопительному счету На каждый день

Со счетом На каждый день доступно производить любые банковские операции, как с обычными расчетными счетами в Райффайзенбанк.

Пополнение

Вносить средства на накопительный счет На каждый день можно без ограничений.

Снимать любые суммы с накопительного счета в Райффайзенбанк, вплоть до нулевого остатка, можно в любое время. Это не влияет на величину процентной ставки.

Договор по вкладу

При оформлении накопительного счета На каждый день подписывается договор с Райффайзенбанк на его обслуживание, где отмечены все правила пользования.

Открываем за несколько минут накопительный счет Райффайзенбанк

Большинство кредитных организаций в настоящее время предлагают для своих клиентов открыть накопительный счёт, который позволяет не только копить денежные средства для определённых целей, но и получать дополнительную прибыль с процентной ставки. Кроме того, основным преимуществом таких счетов является то, что владелец такого счёта может в любой момент снять свои деньги, не теряя прибыль. В этой статье будут рассмотрены 3 лучших предложения от Райффайзен банка.

Как открыть накопительный счет в Райффайзене

Открыть накопительный счёт в Райффайзен можно с помощью двух способов:

Открыть накопительный счёт в Райффайзен можно с помощью двух способов:

В отделении организации

Данный способ подходит в основном для тех людей, которые ещё не являются пользователями представленного банка. Процесс открытия выглядит следующим образом:

- Пройдите в ближайшее отделение банка (узнать адрес банка можно на сайте raiffeisen.ru в разделе «Офисы и банкоматы»).

- Попросите сотрудника банка оформить на вас банковскую карту.

- Заполните заявку.

- После того, как вам выдадут банковскую карту, вы сможете заполнить заявку на открытие накопительного баланса.

Накопительный счет Райффайзенбанк в этом случае пополняется сразу.

В личном кабинете

Если вы уже являетесь клиентом Райффазен банка и обладаете банковской картой, то можете открыть счёт с помощью интернет-банка. Сделать это можно следующим образом:

- Перейдите на сайт raiffeisen.ru.

- Нажмите кнопку «Интернет-банк».

- Введите свой логин и пароль (если вы не можете авторизоваться, то воспользуйтесь системой восстановления пароля). Также можно авторизоваться с помощью банковской карты.

- После авторизации, перейдите в раздел «Вклады».

- Выберите пункт «Накопительные».

- Нажмите кнопку «Открыть».

- Заполните заявку.

- Как только заявка будет рассмотрена и одобрена, вам откроют накопительный счёт, и вы сможете перевести на него свои денежные средства.

Накопительный счет на каждый день Райффайзен позволяет регулярно пополнять его.

Накопительный счет «Динамичный»

Свободно пополняемый накопительный счёт, по которому клиенту ежемесячно начисляется процентная ставка на остаток. Воспользоваться представленным предложением могут только новые клиенты. К новым клиентам относятся только те люди, которые сотрудничают с банком не более 30 дней.

- Открыть можно только в одной валюте – российский рубль.

- Процентная ставка – 7% годовых (до 100 тысяч рублей). От 100 тысяч до 10 миллионов рублей, размер процентной ставки составляет – 5% годовых. Если сумма более 10 миллионов, то процентная ставка составляет – 0,01% годовых.

- Ограничений на пополнение или снятие денежных средств – не предусмотрено.

- Минимальный размер пополнения – 0.01 рубль.

- Ограничений на максимальную сумму пополнения – не предусмотрено.

Накопительный счет с высоким процентом Райффайзен может оформить любой клиент банка.

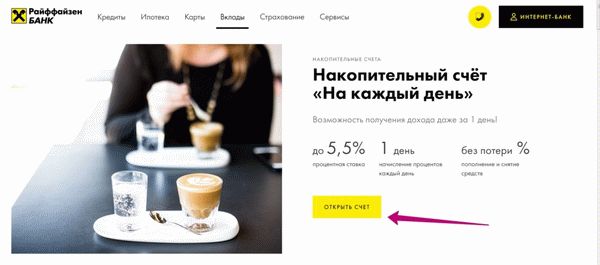

Накопительный счет «На каждый день»

Представленное предложение подходит для любого желающего накопить и заработать дополнительные средства. Однако наибольшую прибыль смогут получить владельцы зарплатной карты от Райффайзен банка.

- Размер ставки для владельцев зарплатной карты – от 0.01% до 5.5% годовых (в зависимости от суммы на счету). Максимальная ставка достигается при сумме до 100 тысяч рублей, минимальная при сумме более 10 миллионов рублей.

- Размер процентной ставки для других клиентов – от 0.01% до 4.5% годовых.

- Начисление процентов осуществляется на остаток средств ежедневно. Выплата процентов осуществляется ежемесячно.

- Ограничений на пополнение и снятие денежных средств – не предусмотрено.

- При снятии денежных средств, клиент не теряет накопленные проценты.

Еще в организации предложат накопительный счет «Активный» от Райффайзен.

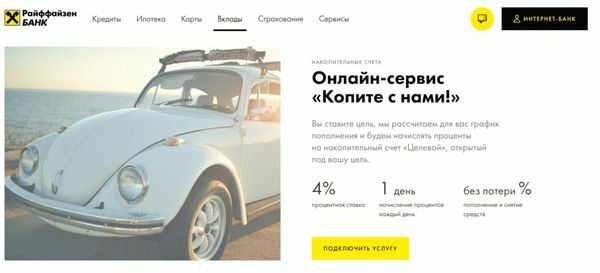

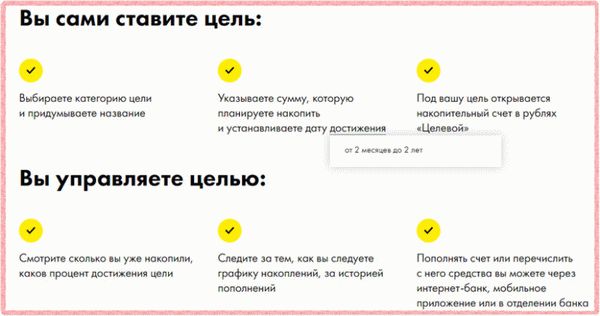

Онлайн-сервис «Копите с нами!»

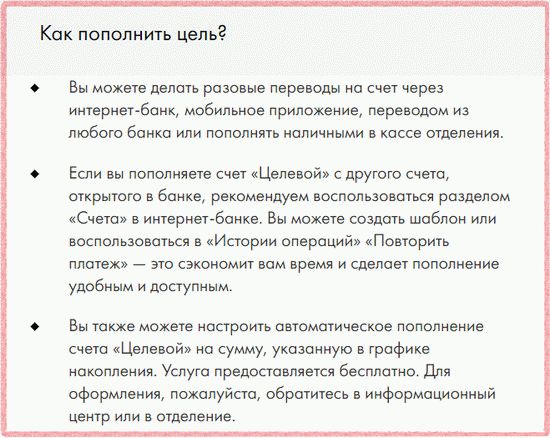

Представленный сервис подходит для тех людей, которые хотят накопить деньги для определённых целей. При подключении сервиса, клиент выбирает цель накопления денег, после этого система автоматически рассчитывает график пополнения.

- Размер процентной ставки для получателей заработной платы в Райффайзен банке – 4% годовых.

- Размер процентной ставки для всех остальных клиентов составляет – 3.5% годовых.

- Выплата процентов осуществляется ежемесячно, при этом начисление происходит на остаток средств ежедневно.

- Пополнять, а также снимать деньги можно в любом количестве, так как максимальных и минимальных лимитов не предусмотрено.

- Снятие денег возможно в любое время без потери процентов.

Накопительный счет Райффайзен банка удобный в пользовании, поэтому все больше клиентов отдают предпочтение именно ему.

Еще читайте, как снизить ставку по ипотеке в банке ВТБ 24

Еще читайте, как снизить ставку по ипотеке в банке ВТБ 24

Про кредитную карту Тач банка можно узнать тут

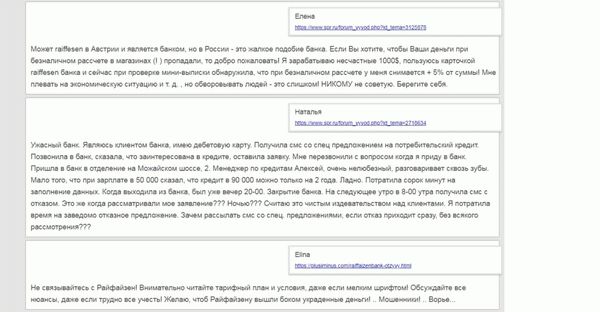

Отзывы клиентов

Так как получаю заработную плату в Райффазен банке, то мне постоянно на телефон приходят различные предложения поучаствовать в акциях банка или оформить кредит. Обычно такие предложения игнорирую, однако недавно мне предложили открыть накопительный счёт с возможностью заработка дополнительных денег. Меня заинтересовало подобное предложение, и я перешёл на сайт банка, чтобы узнать более подробную информацию. В итоге, оставил заявку на открытие. На удивление, организация рассмотрела и одобрила мою заявку в течение часа, сразу же после этого в личном кабинете перевёл деньги на накопительный баланс. Уже через месяц мне пришли проценты, высчитанные по остатку средств. Так что данное предложение действительно работает, рекомендую всем им воспользоваться!

Александр, 33 года

Около полугода назад, организация, в которой работаю, перешла в Райффайзен, и с тех пор стал получать зарплату на их банковскую карту. Тогда же мне предложили открыть накопительный счёт, с помощью которого смогу не только накопить деньги, но и заработать дополнительные средства. Недолго думая, согласился на это предложение. Теперь ежемесячно мне приходят дополнительные выплаты, при этом могу в любое время воспользоваться своими деньгами, не теряя проценты. Так что если вы хотите, чтобы ваши деньги приносили вам дополнительную прибыль, то смело открывайте накопительный счёт в Райффайзен банке.

Недавно узнал о том, что сейчас многие банки стали предлагать своим клиентам открывать накопительные счета, с помощью которых можно получать дополнительную прибыль. Поискав в интернете, выяснил, что Райффайзен предлагает наиболее высокую процентную ставку среди всех организаций. Особенно выгодно открывать счёт новым клиентам, так как они смогут получить максимальную процентную ставку в размере – 7% годовых. Так что я незамедлительно воспользовался их предложением и теперь ежемесячно получаю пассивный доход со своих же денег.

Видео «Накопительный счет от Райффайзен Банк»

Накопительный счет Райффайзенбанка

Текущие счета с начислением процента на остаток давно завоевали популярность благодаря простым условиям и неограниченному доступу к собственным деньгам. Накопительные счета Райффайзенбанка представлены в трех вариантах. Два из них — базовые, третий открывается в рамках акции (периодически она повторяется).

Накопительные счета Райффайзенбанка: условия

У текущего счета с функцией накопления перед банковским вкладом одно большое преимущество — свобода действий.

- Снимать и вносить деньги можно в любое время без ограничений по сумме;

- Срок размещения средств не влияет на процентную ставку и может быть любым, пока действует соглашение;

- Процент прибыли сопоставим со срочным вкладом.

Безусловным преимуществом выступает тот факт, что сумма накопительного счета до 1,4 млн. застрахована по правилам АСВ.

Зарплатным клиентам в некоторых программах положен высокий процент.

Безусловно такие привлекательные условия не могут принести вам огромный доход, но он вполне может быть аналогичен депозитному размещению. Разберемся в особенностях каждого из накопительных счетов Райффайзенбанка и узнаем, какие условия необходимо выполнить, что выжать максимум прибыли.

Обратите внимание, условия по накопительным счетам Райффайзенбанка, рассмотренные в статье не применяются к клиентам Приват Банкинга — для них параметры подбираются индивидуально.

Райффайзенбанк На каждый день

Это базовый накопительный счет. Процент по нему не высокий — от 3 до 5,5% и зависит от двух условий:

- Статус клиента (зарплатным — доход выше).

- Размещенная сумма.

Из условий пользования отдельно стоит отметить начисление процентов. В отличие от накопительного счета Альфа-Банка Накопилка, Райффайзенбанк начисляет доход ежедневно , а не на минимальный ежемесячный остаток.

Выплата прибыли проводится в конце месяца — в последний рабочий день.

Интересно, что при подсчете ежедневной прибыли банк делит входящий остаток (на начало дня) на сегменты, по которому начисляет установленный процент (так, как указано в таблице выше) — поэтому общая прибыль меньше заявленных значений.

Отдельное внимание обратите на условия смены процентной ставки накопительного счета На каждый день Райффайзенбанка при переходе клиента из категории «обычный» в «зарплатный»:

Важно! К накопительному счет На каждый день банковская карта не выпускается. Такое условие дополнительно защитит вас от мошенников.

Райффайзенбанк Активный для новых клиентов

Этот вид счета периодически то появляется, то пропадает (был известен как Высокий процент), но не теряет актуальности ни для банка, ни для потребителя, т.к. доход по нему самый адекватный.

Накопительный счет Активный по условиям Райффайзенбанка рассчитан только на новичков, т.е. на физических лиц, которые не являлись клиентами банка 30 и более дней до момента обращения.

Поскольку счет создан специально для новых клиентов, процент прибыли по нему высокий, больше, чем в самых доходных вкладах — от 5 до 7%:

Из принципиальных условий обслуживания и пользования накопительным счетом Активный от Райффайзенбанка:

- Процентная ставка не привязана к зарплатному статусу пользователя;

- Изменять режим счета на другой (например, На каждый день) нельзя;

- Невозможно открыть Активный счет одновременно с вкладом Приветственный;

- При начислении процентов используется только одно значение, а сумма не делится на сегменты, как у счета На каждый день.

Райффайзенбанк Копите с нами

Еще один из видов накопительной программы Райффайзенбанка — сервис Копите с нами. Оснащен функцией целеполагания. Клиент может открыть счет, задать цель и отчислять средства, на которые будет начисляться процент (здесь можно подключить даже автоматическое отчисление денег).

Процентная ставка по накопительному счету Копите с нами — 4% для зарплатных клиентов, 3,5% — для обычных. Параметр не зависит от величины размещенных средств.

Изменить режим накопления (например, на Активный или На каждый день) невозможно. Карта так же не полагается.

Как начисляются проценты

По накопительным счетам Райффайзенбанка при начислении дохода никаких сложностей нет.

Банк берет остаток на начало дня, базу для расчета — 365/366 дней и начисляет процент.

По счету На каждый день размещенная сумма делится на сегменты, согласно таблице распределения ставки и на каждый сегмент начисляется свой процент.

Информация о начисленном доходе отражается в Интернет-банке ежедневно, но выплачивается он путем присоединения к оставшейся сумме накопительного счета в последний рабочий день месяца.

При смене статуса клиента с обычного на зарплатного (или наоборот) высокий процент назначается не раньше 25 числа месяца, следующего за месяцем, в котором это произошло.

Если меняется сумма, влияющая на процент (программы Активный и На каждый день) — ставка меняется на следующий рабочий день.

Как открыть накопительный счет в Райффайзенбанке

Удобно подать заявку через Интернет — с сайта (для новых клиентов) или через личный кабинет онлайн-банк.

Возможно это и в отделении банка, подключение пакета услуг не обязательно. Деньги вносятся на месте — через кассу.

Клиент вправе не открывать новый, а изменить обычный банковский счет, не имеющий карты на накопительный На каждый день.

Преимущества и недостатки накопительных счетов

В сравнении с депозитными программами, накопительные имеют определенные преимущества :

- Вкладчик может свободно распоряжаться средствами;

- Не установлено никаких рамок: сроки, суммы, величины пополнений, срок действия (ограничен только датой действия соглашения);

- Проценты начисляются ежедневно и не обнуляются при отказе от услуги;

- Высокие ставки;

- Все накопления до 1,4 млн. по накопительным счетам Райффайзенбанка застрахованы.

Отзывы клиентов

О накопительных счетах Райффайзенбанка — в основном положительные отклики: его удобно пополнять, доход начисляется каждый день, снять деньги можно в любое время, для новых клиентов — высокий процент (по сравнению с депозитами и конкурентами).

Из отрицательных отзывов:

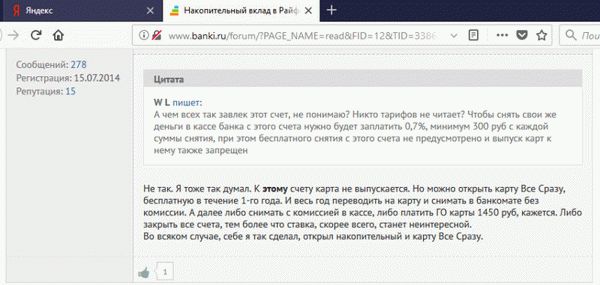

- Некорректный процент по программе На каждый день (меньше заявленного из-за схемы расчета прибыли).

- Новому клиенту, без дополнительного оформления банковской карты снять деньги без процентов невозможно (только в кассе — 0,7% от суммы).

По отзывам клиентов с портала банки.ру:

- Банк оставляет за собой право в одностороннем порядке изменить условия по накопительному счету, в том числе — понизить ставку.

Заключение

Накопительные счета Райффайзенбанка обладают неоспоримым преимуществом — проценты начисляются ежедневно. Такая система не лишит вас дохода за предыдущий период, если вы вдруг решили изъять деньги. Новым клиентам лучше открыть накопительный счет Райффайзенбанка с высоким процентом — Активный. Постоянным пользователям подойдут программы На каждый день или Целевой (Копите с нами). В последних двух вариантах зарплатным клиентам положен повышенный доход.

Накопительный счет Райффайзенбанка «На каждый день» – условия начисления процентов

С каждым днем все большей популярностью пользуются текущие счета-копилки, что включат начисление процентов на остаток и позволяют накапливать деньги без привязки к конкретному сроку, к таким продуктам относиться Райффайзенбанк накопительный счет Активный и На каждый день.

Условия и преимущества накопительного счета Райффайзен банка. Их виды

Raiffeisen предлагает своим клиентам следующие накопительные счета:

- «Динамичный» для новых клиентов, предусматривает высокий уровень дохода – до 7%, при условии, что пользователь будет активно рассчитываться дебетовыми картами банка в торговых точках и сумма покупок за месяц составит более 15 тыс. руб. Счет Динамичный или Активныймогут открыть только клиенты, с открытия первого счета которых в этом не прошло 30 дней.

- «На каждый день» позволяет получать неплохой доход с любого баланса без дополнительных условий, если оформлена выплата заработной платы через Raiffeisen, то ставка 5,5%, в иных случаях – 4,5%.

- «Целевой» или “Копите с

- нами” (онлайн-сервис): клиент устанавливает цель и под нее рассчитывают ориентировочный график внесения средств, на остаток начисляется 3,5-4,0%.

Основные преимущества накопительных счетов:

- Начисление процентов происходит каждый день независимо от суммы денег на счету;

- Снимать денежные средства можно в любое время без потери дохода;

- Пользоваться очень удобно, можно совершать любые операции в онлайн-режиме: перевод на карту, оплата товаров и услуг, погашение кредита и др.

Райффайзенбанк накопительный счет На каждый день условия:

- Ставка 4,5-5,5%;

- Процентный доход начисляется ежедневно;

- Выплачивается доход раз в месяц, причисляется к сумме на счету;

- Пополнять и снимать деньги можно без ограничений;

- Пластиковая карта к счету не привязывается, риски связанные с ее потерей или кражей отсутствуют.

Открыть счет можно в любом отделении или онлайн, если Вы уже является клиентом банка. Можно также сменить на накопительный уже существующий текущий счет без карты. Если Вы открывали «На каждый день» не являясь зарплатным клиентом, а позже им стали, то процентная ставка повысится до 5,5% после 25 числа следующего месяца и наоборот.

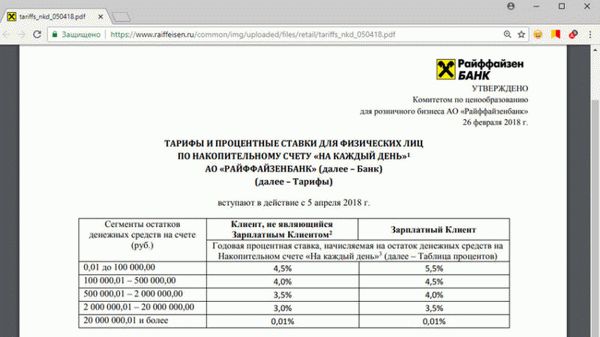

Как начисляются проценты и можно ли это предварительно рассчитать на калькуляторе

Проценты начисляются ежедневно, на весь остатокна начало дня (00.00). Если деньги на счету отсутствуют, то начисления не происходит. В течение месяца сумма начислений накапливается и в конце выплачивается путем капитализации – причисляется к общей сумме.

Проценты начисляются дифференцированно, в зависимость от остатка.

Процентные ставки (верхняя для зарплатных клиентов, нижняя – для остальных):

- Сумма остатка менее 100 тыс. руб. – 4,5-5,5%;

- 100 – 500 тыс. руб. – 4,0-4,5%;

- 500 – 2 000 тыс. руб. – 3,5-4,0%;

- 2 000 – 20 000 тыс. руб. – 3,0-3,5%;

- Свыше 20 000 тыс. руб. – 0,01%.

5,5% – это отличный процент по вкладу, который можно снимать в любом объеме в нужное время. Райффайзенбанк накопительный счет высокий процент условия начисления: клиент должен получать заработную плату через Raiffeisen, а сумма остатка не должна превышать 100 тыс. руб.

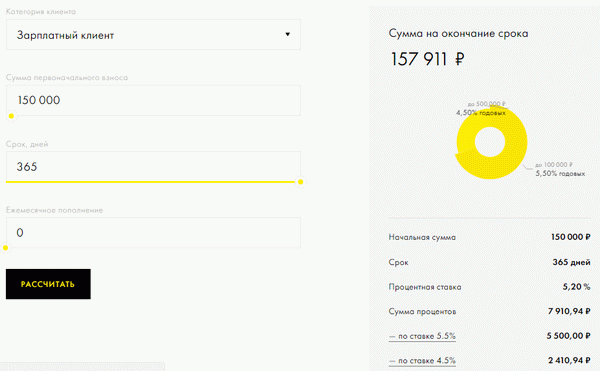

Приблизительный доход по вкладу можно рассчитать на сайте, калькулятор находится по ссылке https://www.raiffeisen.ru/retail/deposit_investing/savings_account/ns-na-kajdy-den/ (нужно выбрать раздел – Рассчитать доход), нужно ввести первоначальную сумму, срок и ежемесячное пополнение.

Если Вы каждый день совершаете транзакции с накопительного счета, то рассчитывать доход нужно исход из фактических данных, с помощью онлайн-калькулятора возможно рассчитать только приблизительный результат исходя из среднедневных остатков.

Можно ли досрочно снять деньги при необходимости. Что теряет при этом клиент

Если у Вас остались вопросы — сообщите нам  Задать вопрос

Задать вопрос

Основное преимущество накопительных счетов то, что когда внепланово снимаешь деньги, то не теряешь накопленный процентный доход. Единственный момент который полезно учитывать, что проценты начисляются на начало суток, что получить выплаты за дополнительный день, можно дождаться их начисления.

Многие пользователи интересуются, как начисляются проценты, если счетом долго не пользуешься. Если на счету ноль рублей, то доход Вам не начисляется, но и затрат нет, счет не закрывается независимо от срока нулевого остатка. Вы положили деньги, но на следующий день были вынуждены их забрать, то в конце месяца Вам выплатят доход за один день.

Накопительный счет в Райффайзенбанке условия, детали начисления процентов и другую полезную информацию можно посмотреть на сайте www.raiffeisen.ru и других профильных ресурсах, либо просто почитать отзывы пользователей.

Управление счетами-копилками осуществляется следующими способами:

- Через интернет-банкинг R-Connect;

- Через мобильный-банкинг;

- Позвонив оператору по телефону 8 495 721 91 (без перерывов и выходных).

Застрахован ли накопительный счет в Райффайзенбанке

Страхование вкладов физических лиц является обязательным для всех банковских организаций. АО «Райффайзенбанк» входит в реестр участников системы обязательного страхования вкладов с 03.02.2005 (No 574).

Дополнительной гарантией является то, что это крупная международная группа «Райффайзен Банк Интернациональ», которая стремится обеспечить самое высокое качество обслуживания и безопасность вкладов.

Накопительный счет «Активный» от Райффайзенбанка

Валюта вклада

Вид вклада

Минимальная сумма вклада

Срок вклада

Капитализация

Капитализация — это начисление процентов на первоначальную сумму вклада и на уже начисленные и присоединенные ранее проценты.

Ежемесячное пополнение

Пролонгация

Пролонгация — это продление действия договора вклада после завершения срока его действия.

Полная информация

Дата обновления

Выплата процентов на отдельный счет

Периодичность выплаты процентов

Частичное снятие

Страница вклада на сайте банка

Перейти на страницу вклада в банке

Расчет вклада

- сумма вклада

- пополнения

- начисленные проценты

Капитализация — начисление процентов на первоначальную сумму вклада и на уже начисленные и присоединенные ранее проценты.

Ставка с капитализацией Ставка :

Ставки по вкладу

Другие вклады для физических лиц Райффайзенбанка

Райффайзенбанк

Райффайзенбанк

Райффайзенбанк

Похожие Вклады других банков

Росбанк

Левобережный

ТрансКапиталБанк

вклады в других банках

Вклады Абсолют Банка

Вклады Азиатско-Тихоокеанского Банка

Вклады Ак Барса

- Банки

- Райффайзенбанк

- Вклады для физических лиц

- Накопительный счет «Активный»

Настоящим я даю свое согласие Mainfin.ru на обработку (включая поручение обработки моих персональных данных третьим лицам) своих персональных данных в соответствии с требованиями ФЗ

«О персональных данных» (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных» понимаются действия

(операции) с персональными данными физических лиц, включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, распространение (в том числе передачу), обезличивание, блокирование, удаление, уничтожение, в целях определения

необходимого мне коммерческого предложения, информирования меня о нём.

Статья написана по материалам сайтов: bankclick.ru, cowcash.ru, fin.zone, banks7.ru, mainfin.ru.

»