Налог с продажи авто — правила исчисления и уплаты

При продаже транспортного средства собственник получает дополнительный доход, который в соответствии с Налоговым Кодексом РФ облагается налогом.

При каких ситуациях уплата налога обязательна, сколько следует заплатить государству, существуют ли льготы по оплате, читайте далее.

Содержание

- Что это за платеж

- Что говорится в законодательстве

- Как уплачивается

- Как рассчитать

- Особенности оплаты

- Как подается декларация

- Можно ли не платить

- Видео: Налог с продажи автомобиля

- Размер транспортного налога при продаже автомобиля

- Какой налог с продажи транспортного средства платят организации

- Каковы налоговые последствия продажи ТС для физлица

- Расчет налога на автомобиль при его продаже

- Что делать, если гражданин продал машину, а транспортный налог приходит

- Налог с продажи автомобиля в 2018 году

- Когда сделка облагается налогом

- Когда автомобиль можно продать и не уплачивать налог

- Пример расчета налога с продажи авто

- Когда и как нужно заполнять декларацию

- FAQ: наиболее часто задаваемые вопросы

- Налог с продажи автомобиля в 2018 году

- Размер налога с продажи машины

- Налог с продажи автомобиля

- Порядок уплаты налога при продаже автомобиля

- Налог с продажи автомобиля для не резидентов РФ

- Налог с продажи автомобиля. Как избежать налогообложения при продаже ТС в 2018 году. Советы юриста

- В каких случаях платится налог при продаже автомобиля?

- Когда доход с продажи автомобиля не будет облагаться налогом?

- Уменьшение налоговой базы

- Обязательно ли подавать декларацию?

- Советы по заполнению декларации

- Заключение

Что это за платеж

НДФЛ (налог на доходы физических лиц) – это определенная пошлина, которая уплачивается в пользу государства получателем денежного дохода. Размер налога определяется в процентном соотношении от суммы дохода.

Продажа транспортного средства, с точки зрения действующего законодательства, является одним из способов получения дохода собственников.

Следовательно, при продаже автомобиля, скутера, водного судна и так далее необходимо оплатить налог в пользу государства.

Что говорится в законодательстве

Подоходному налогу посвящена глава 23 Налогового Кодекса Российской Федерации. В соответствии с этим документом определяются объекты налогообложения, исключения, правила расчета и оплаты налога.

А именно:

- плательщиками подоходного налога при продаже транспортного средства являются физические лица (статья 207 НК РФ);

- объектом налогообложения являются любые доходы (статья 209 НК РФ), полученные налогоплательщиками в Российской Федерации или за ее пределами, то есть продажа автомобиля или иного вида транспортного средства так же признается объектом налогообложения;

- исключениями признаются случаи получения дохода, указанные в статье 217 НК РФ. Пункт 17.1 статьи гласит, что исключением из налогооблагаемой базы являются доходы, полученные от продажи транспорта, при условии, что автомобиль (иное транспортное средство) находились в собственности более 3 лет;

- при определении размера налога с продажи авто следует учитывать налоговые вычеты (статья 218 НК РФ). Имущественный налоговый вычет при продаже транспорта, находящегося в собственности владельца менее 3 лет составляет 250 000 рублей (статья 220 НК РФ);

- необходимость оплаты налога возникает непосредственно в день получения дохода от продажи транспорта (статья 223 НК РФ);

- размер налога определяется в зависимости от суммы полученной прибыли по ставке 13% (статья 224 НК РФ);

- сумма налога от дохода от продажи транспортного средства определяется налогоплательщиком самостоятельно. Полученные доходы, а так же расчет налога подтверждаются налоговой декларацией (статья 227 НК РФ);

- оплата налога на основании налоговой декларации производится до 15 июня года, следующего за отчетным периодом (статья 227 НК РФ);

- декларация о доходах должна быть предоставлена налогоплательщиком в налоговую инспекцию самостоятельно (по почте или через представителя) до 30 апреля следующего года (статья 229 НК РФ).

Как уплачивается

Оплата налога, рассчитанного по все правилам, предусмотренным Налоговым Кодексом производится:

- наличным денежными средствами. Для этого необходимо заполнить квитанцию на оплату и обратиться в любое отделение банка или произвести оплату через банкомат;

- средствами с банковской карты. Платеж можно произвести онлайн (например, из личного кабинета на сайте обслуживающего карту банка), в отделении банка, через банкомат или терминал;

- средствами с электронного кошелька. Для этого необходимо заполнить реквизиты платежа в выбранной платежной системе и указать способ оплаты средства с кошелька №___.

Однако следует учитывать некоторые нюансы.

Налог с продажи авто менее 3 лет в собственности

Для оплаты налога с продажи автомобиля, бывшего во владении у собственника не более 3 лет оплачивается с учетом понесенных затрат и имущественного вычета.

До 30 апреля следующего за отчетным налоговым периодом года собственник автомобиля (иного транспортного средства), который был продан, обязан составить и подавать в налоговый орган налоговую декларацию, в которой указать:

- полные сведения о налогоплательщике (ФИО, паспортные данные, ИНН, адрес проживания, контактный телефон и так далее);

- сведения о полученных доходах от продажи автомобиля и имущественном вычете;

- сведения о сумме налога, подлежащего уплате.

Ознакомиться с примером заполнения налоговой декларации можно на сайте «Налоги – нет» (http://nalogu-net.ru).

Налоговая инспекция обязана принять декларацию и проверить полученные данные. Сверка основных сведений производится по базе автоинспекции и предоставленных документов (договор покупки, договор продажи, квитанция об оплате и так далее).

Оплата налога производится после проверки декларации до 15 июня.

Более 3 лет

С продажи автомобиля или иного транспортного средства, при условии владения им более 3 лет налог не платиться. Данное правило утверждено статьей 217 НК РФ.

Как рассчитать

Произвести самостоятельный расчет суммы налога при продаже транспортного средства можно двумя способами:

- Методом уменьшения налогооблагаемой базы на сумму понесенных затрат:

- в соответствии с договором продажи определяется сумма полученного налогоплательщиком дохода;

- по договору покупки определяется сумма, которая была ранее затрачена на приобретение транспортного средства;

- определяется разница между этими суммами. Полученное число и будет являться налогооблагаемой базой;

- от полученной суммы определяется 13% — сумма налога, подлежащего уплате.

- Методом применения налогового вычета:

- стоимость, по которой транспортное средство было продано, уменьшается на имущественный вычет в размере 250 000 рублей. Получается налогооблагаемая база;

- от налогооблагаемой базы определяется 13%.

Применять оба способа одновременно недопустимо, то есть производить расчет путем уменьшения налогооблагаемой базы на сумму затрат и налогового вычета нельзя. Однако налогоплательщик имеет право самостоятельно выбрать способ расчет.

Примеры расчета:

- В январе 2018 году был приобретен автомобиль стоимостью 1 350 000 рублей. В середине 2018 года автомобиль был продан за 1 700 000 рублей. С какой суммы платить налог с продажи авто? Сумма налога за 2018 год составит:

О том, как уменьшить транспортный налог, читайте здесь.

Особенности оплаты

Расчет и оплата налога после продажи движимого имущества для отдельных категорий налогоплательщиков имеет свои особенности.

Для физических лиц

Физические лица производят расчет и оплату самостоятельно на основании налоговой декларации. С какой суммы не платится налог? Примеры расчета и способы оплаты налога приведены ранее.

Для юридических лиц

В отличие от частных лиц предприятия (организации, компании разных форм собственности) при продаже имущества облагаются налогом на прибыль.

Увеличение налогооблагаемой базы производится исключительно при условии, что стоимость продажи авто (или иного транспорта) выше, чем стоимость покупки.

То есть уплата налога, как и в случае с физическим лицом, производится только при получении организацией дополнительной прибыли.

Уменьшить базу, облагаемую налогом, могут:

- остаточная стоимость после амортизации движимого имущества;

- сумма затрат для осуществления сделки по продаже (оценка, перегон, хранение движимого имущества и так далее).

Кроме налога на прибыль организациями оплачивается НДС от реализации имущества. Порядок исчисления и уплаты этого налога регламентируется главой 21 НК РФ.

Индивидуальный предприниматель, если он использует льготную систему налогообложения, при продаже транспортного средства обязан заплатить:

- налог на прибыль, который в соответствии с выбранной системой налогообложения может составлять 6% или 15%;

- НДС в размере 18%, который, как правило, включается в стоимость транспорта.

Уменьшить сумму, подлежащую налогообложению, могут такие факторы, как не получение прибыли и учет транспортного средства при покупке.

Если ИП не использует льготную систему налогообложения, то оплата дохода от реализации транспортного средства определяется по правилам, предусмотренным для физических лиц.

Для нерезидентов

В особую категорию налогоплательщиков включаются граждане, не являющиеся резидентами Российской Федерации.

К таковым относятся (статья 207 НК РФ) лица, проживающее в РФ менее 183 календарных дней (период определяется ежегодно, и указанное количество дней исчисляется в течение 12 месяцев).

При этом выезды за пределы РФ с целью получения медицинских или образовательных услуг не учитываются.

Основными особенностями уплаты налога от продажи транспорта являются:

- иная налоговая ставка, которая составляет 30% от дохода;

- отсутствие налоговых вычетов, то есть налогооблагаемая база рассчитывается без учета вычета в 250 000 рублей;

- отсутствие ограничений по времени использования транспорта. Оплата налога производится и в том случае, если собственник владел автомобилем или иным движимым имуществом более 3 лет.

Как подается декларация

Налоговая декларация подается физическими лицами и индивидуальными предпринимателями (если они причислены к частным лицам) в налоговую службу.

Куда подается декларация? Документ предоставляется в районное отделение налоговой инспекции по месту регистрации гражданина или ИП.

Способы подачи декларации:

- лично. Чтобы подать декларацию необходимо лично и с паспортом обратиться к специалисту учреждения. Подача документа будет зафиксирована, о чем гражданину будет передан соответствующий документ;

- через представителя, действующего на основании письменной доверенности от налогоплательщика. Документ, дающий право на предоставление интересов отдельного гражданина в налоговой службе должен быть заверен нотариусом;

- заказным письмом. Для отправки документа по почте важно выбирать не только заказное письмо, но и письмо с уведомлением о вручении. Таким образом налогоплательщик имеет возможность удостовериться, что документ доставлен в государственное учреждение надлежащим образом и в срок;

- на сайте Госуслуг и ФНС. Онлайн подача декларации о доходах в настоящее время предусмотрена не во всех регионах Российской Федерации, что в дальнейшем обязательно будет исправлено.

Декларация заполняется налогоплательщиком самостоятельно на основании имеющихся документов (договоров купли-продажи, платежных поручений и так далее).

Достоверность документа и правильность проведения расчета проверяется налоговой организацией.

Если расчет произведен неверно, то:

- в случае недоимки налогоплательщику будет отправлено требование о доплате налога;

- в случае переплаты избыточная сумма по предварительному согласованию с налогоплательщиком может быть возвращена или перенаправлена для оплаты иных налогов.

Можно ли не платить

Итак, в соответствии с Налоговым Кодексом налог с продажи транспортного средства можно не платить, если:

- автомобиль или иное движимое имущество находились в собственности продавца более 3 лет (при условии, что налогоплательщик является резидентом РФ);

- в результате продажи не получено дополнительной прибыли, то есть средства, затраченные на покупку составляют большую сумму, чем средства, вырученные от продажи;

- сумма полученной прибыли менее или равна 250 000 рублей.

Во всех остальных случаях неоплата или несвоевременная оплата налога на доходы (прибыли) может обернуться (глава 16 НК РФ):

- наложением пени в размере 1/300 действующей ставки рефинансирования за каждый день просрочки. Пени начисляются на сумму налога, подлежащую уплате;

- наложением штрафных санкций. За каждый вид налогового правонарушения предусмотрены свои штрафы, например, за несвоевременную подачу налоговой декларация сумма штрафа составляет 5% от суммы задолженности, но не менее 1 000 рублей;

- ограничением регистрационных действий с движимым имуществом;

- наложением ареста на имущество, находящееся в собственности налогоплательщика;

- ограничением свободы выезда за пределы Российской Федерации.

Итак, налог с продажи транспортного средства, если сумма вырученных денег больше суммы затраченных средств и срок использования транспорта менее 3 лет платить надо.

Причем налоги оплачиваются, как частными лицами, так и ИП и юридическими лицами. Сумма налога определяется с учетом полученного дохода и налоговых вычетов.

Для проверки правильности расчета налогоплательщиком составляется налоговая декларация, которая подается в указанные сроки в региональные подразделения налоговой службы.

Как получить льготу по транспортному налогу пенсионерам, смотрите на странице.

Как оплатить транспортный налог через Госуслуги, узнайте из этой информации.

Видео: Налог с продажи автомобиля

Размер транспортного налога при продаже автомобиля

Какой налог с продажи транспортного средства платят организации

Продажа транспортного средства приносит его владельцу экономическую выгоду — а значит, у него возникает налогооблагаемый доход. Посмотрим, какие налоги платятся с продажи в зависимости от того, кто продает ТС — юридическое или физическое лицо. Начнем с организаций.

У налогоплательщиков-организаций при продаже автомобиля в общем случае происходит выбытие основного средства. Организации, которые находится на ОСНО, учитывают доход от продажи для целей налогообложения прибыли (ст. 248, 249 НК РФ). При этом сумму полученного дохода они могут уменьшать:

- на остаточную стоимость автомобиля (подп. 1 п. 1 ст. 268 НК РФ);

- сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества (абз. 12 п. 1 ст. 268 НК РФ).

В случае преобладания расходов над доходами полученный организацией убыток учитывается для налога на прибыль в особом порядке: он включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования ТС и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Кроме налога на прибыль организации на общем режиме с реализации автомобиля исчисляют и платят НДС.

У организации на УСН будут иные налоговые последствия продажи авто.

Каковы налоговые последствия продажи ТС для физлица

При продаже автомобиля, находившегося в собственности менее 3 лет, физлицо получает доход, облагаемый НДФЛ (подп. 5 п. 1 ст. 208, п. 17.1 ст. 217 НК РФ). Исчислить и уплатить налог в этом случае налогоплательщик должен самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

Размер дохода от продажи ТС определяется исходя из его продажной стоимости. При этом налогоплательщик вправе по своему выбору уменьшить его (ст. 220 НК РФ):

- на имущественный налоговый вычет (предоставляется в размере полученного дохода, но не более 250 000 руб.);

- либо на расходы, понесенные при приобретении автомобиля (они обязательно должны быть документально подтверждены).

По окончании года, в котором состоялась продажа ТС, бывший владелец обязан задекларировать полученные доходы (п. 1 ст. 229 НК РФ). Декларация подается в ИФНС по месту жительства не позднее 30 апреля следующего года по форме 3-НДФЛ. Помимо доходов в ней отражаются вычет или расходы на покупку соответственно.

Подробнее о декларации читайте в статье «Образец заполнения 3-НДФЛ при продаже автомобиля».

Уплатить налог необходимо не позднее 15 июля года, следующего за годом продажи (п. 4 ст. 228 НК РФ).

Расчет налога на автомобиль при его продаже

Транспортный налог на автомобили рассчитывается исходя из мощности двигателя в лошадиных силах и налоговой ставки. Минимальные налоговые ставки закреплены в ст. 361 НК РФ. Регионы могут увеличивать или уменьшать их своими законами, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). По легковым автомобилям с двигателем до 150 л. с. включительно регион может снижать ставки вплоть до нуля.

НК РФ допускает установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года их выпуска, и (или) их экологического класса (п. 3 ст. 362 НК РФ).

Если ставки не определены законом субъекта, то применяются ставки, установленные НК РФ (п. 4 ст. 362 НК РФ).

Организации, владеющие дорогостоящими авто, уплачивают налог с учетом повышающего коэффициента.

Подробнее о коэффициенте читайте в этой статье.

Схемы уплаты налога плательщиками-организациями и физлицами отличаются. Так, организации:

- рассчитывают налог самостоятельно (п. 1 ст. 362 НК РФ);

- в течение года платят авансы, если они предусмотрены региональным законодательством (п. 2.1 ст. 362, п. 1 ст. 363 НК РФ);

- по окончании года сдают в ИФНС декларацию (ст. 363.1 НК РФ).

Для налогоплательщиков — физических лиц расчет транспортного налога производят налоговые органы на основании имеющейся у них информации из органов ГИБДД. О сумме налога инспекция извещает плательщика специальным уведомлением, которое и является основанием для внесения платежа (п. 3 ст. 363 НК РФ). Никаких деклараций физлица не представляют.

В то же время общим для обеих категорий плательщиков ТН правилом является уплата налога только за тот период времени, в течение которого транспортное средство было зарегистрировано на владельца. Это значит, что транспортный налог на проданный автомобиль нужно заплатить не за весь год, а только за период до снятия ТС с регистрационного учета.

При этом организация рассчитывает сумму налога с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на нее, к числу календарных месяцев в налоговом (отчетном) периоде (п. 3 ст. 362 НК РФ).

По тому же принципу налоговики рассчитывают налог за физическое лицо.

ОБРАТИТЕ ВНИМАНИЕ! Получив уведомление об уплате транспортного налога, проверьте, верно ли указан коэффициент владения в графе 5 расчета. Его приводят в виде простой дроби, в числителе которой стоит количество месяцев владения автомобилем в году, а в знаменателе — 12. Например, если вы продали автомобиль 20 июня, значение коэффициента будет 6/12, а если владели им целый год, в расчете будет указано 12/12.

Расчет налога на автомобиль с 2016 года изменился. При расчете налога на автомобиль при его продаже с 2016 года коэффициент владения транспортным средством вычисляется в следующем порядке. Месяц продажи автомобиля теперь считается полным в случае, если снятие его с регистрации произошло после 15 числа месяца. Если же автомобиль снят с учета в интервале с 1 по 15 число месяца включительно, то этот месяц при расчете налога у продавца не считается.

Налоговая база × Налоговая ставка × Коэффициент срока владения × Повышающий коэффициент

Список автомобилей для расчета транспортного налога с повышающим коэффициентом приведен на сайте Минпромторга (http://minpromtorg.gov.ru/). Найти его на этом сайте можно, набрав в поисковике запрос: «Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода (указать номер года) года».

Что делать, если гражданин продал машину, а транспортный налог приходит

В идеале последнее уведомление об уплате транспортного налога при продаже автомобиля его бывший владелец должен получить в году, следующем за годом продажи (повторимся, что ИФНС должна посчитать налог исходя из количества полных месяцев владения в течение года с учетом даты снятия автомобиля с регистрации). Однако иногда случается, что уведомления продолжают приходить и за последующие налоговые периоды. Причиной может быть непоступление в ИФНС сведений из ГИБДД о снятии автомобиля с учета или ошибка налоговиков.

В любом случае при получении уведомления по автомобилю, собственником которого вы более не являетесь, о факте его продажи нужно уведомить налоговую инспекцию. Это можно сделать в виде письменного заявления, составленного в свободной форме, представленного в ИФНС лично или направленного по почте. К заявлению нужно приложить подтверждающие продажу документы: копию договора купли-продажи, договора комиссии (если такой заключался), копию ПТС со сведениями о новом владельце (не обязательно, но желательно).

Определенные преимущества в такой ситуации есть у зарегистрированных пользователей личного кабинета налогоплательщика (ЛКН) на сайте ФНС. В нем ведь можно не только увидеть сведения о числящихся на физлице транспортных средствах, являющихся объектом по транспортному налогу. С его помощью можно сформировать и отправить в инспекцию заявление о том, что автомобиль продан, с приложением сканов подтверждающих документов.

Получив такое заявление (неважно, письменное или электронное) через ЛКН, инспекция сама решит вопрос с ГИБДД или устранит свою ошибку и пересчитает налог (снимет необоснованно начисленную сумму).

При продаже транспортного средства его владелец-физлицо обязан заплатить НДФЛ с полученного дохода (если автомобиль был в собственности менее 3 лет). При этом у него есть возможность уменьшить полученный доход на сумму документально подтвержденных расходов, связанных с его приобретением, или заявить имущественный вычет.

Если продажу транспорта осуществила организация, нюансы налогообложения зависят от применяемой системы налогообложения.

Кроме того, на продавце лежит обязанность по оплате транспортного налога за все месяцы с начала года до момента продажи автомобиля.

Налог с продажи автомобиля в 2018 году

Отношения между продавцом и покупателем в России влекут выгоду для обеих сторон, однако и государство должно что-то с этого иметь. Как вы догадываетесь, речь в статье пойдет о том, когда и в каком размере платить налог с продажи автомобиля. Также мы ответим на другие связанные с темой вопросы и приведем примеры расчета.

Отношения между продавцом и покупателем в России влекут выгоду для обеих сторон, однако и государство должно что-то с этого иметь. Как вы догадываетесь, речь в статье пойдет о том, когда и в каком размере платить налог с продажи автомобиля. Также мы ответим на другие связанные с темой вопросы и приведем примеры расчета.

Когда сделка облагается налогом

Два субъекта-налогоплательщика договариваются провести сделку на приватном уровне, без фискального чека. В качестве имущества выступает транспортное средство передвижения, цена которого превышает 250 тысяч в национальной валюте. Если так, то уже речь идет о необходимости составлять декларацию, как того требует соблюдение статьи 220 НК РФ и уплате подоходного налога 13%.

Неважно, каким образом автомобиль попал к вам в собственность, важно иметь в распоряжении все бумаги, это подтверждающие. А также результат оценочной стоимости авто, на основании которой рассчитывается ставка налогообложения.

Когда автомобиль можно продать и не уплачивать налог

Перед сделкой стоит проверить, попадает ли объект продажи под условия налогообложения. Об этом должен позаботиться продавец, в интересах которого сбыть товар легально и быстро. Также продавцу следует проверить необходимость составления декларации 3-НДФЛ, поскольку он получает доход.

Даже если авто взяли в кредит, его стоимость облагается налогом.

Так когда налог с продажи автомобиля не уплачивается?

Приведем все условия:

- Если автомобиль был приобретен более трех лет назад (для сделок, проводимых в 2018 году – если машину купил первый владелец в 2015 или ранее);

- Если прибыль от сделки отрицательная, то есть, автомобиль продается по цене более низкой, чем та, за которую его покупали;

- Если продажная цена автомобиля меньше 250 000 рублей.

- Условия взаимно зачитываемые, то есть, достаточно выполнения хотя бы одного из них, чтобы бывший владелец получил налоговую льготу.

Пример расчета налога с продажи авто

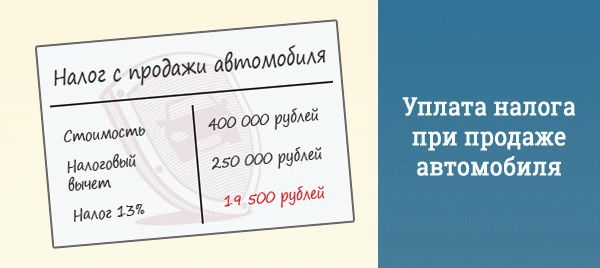

Как и было отмечено, уплата налога производится, если стоимость автомобиля превышает 250 тысяч рублей. Все машины, продаваемые по меньшей цене, автоматически «дарят» своему продавцу ставку 0% налогообложения.

Практикуют два способа расчета налога с продажи авто:

- Затратный способ – подразумевает, что у владельца есть бумаги, указывающие цену и иные расходы при покупке. Тогда из первоначальной цены вычитают сумму продажи. Разница и есть тот базис, который облагают подоходным налогом в размере 13%.

- Метод вычитания. Если документы от первичного приобретения утрачены, тогда владельцу трудно доказать, какой была старая цена. Проще поступить так: от новой цены продажи отнять 250 000 и получить разницу. Если она отрицательная, то налогом сделка не облагается. Положительный базис нужно умножать на 0,13 и получившуюся сумму, округленную до сотых, уплачивать в казну.

Видим, что данный способ не столь выгоден, как первый. В чем же проблема, почему нельзя всегда использовать более выгодный затратный способ? Дело в том, что государство отводит одну возможность его применения в год на каждого продавца. То есть, если вы продаете несколько автомобилей с целью получения выгоды, придется применять метод «вычитание».

Таблица «Примеры расчета налога на продажу автомобиля»

Когда и как нужно заполнять декларацию

Обо всех доходах за год физическое лицо должно самостоятельно докладывать в ФНС. Делается это в следующем за отчетном году, не позднее 30 апреля. При этом время на уплату налога отводится еще больше, до 15 июля.

В случаях, когда налог от продажи уплачивается, декларацию нужно заполнить в соответствии с требованиями ФНС. В ней помимо наименования автомобиля (модель и марка), должны быть указаны данные о теперь уже бывшем владельце, госзнаки, выданные при регистрации, год выпуска. Правила расчета налога на доход физических лиц действуют общие:

- 13% для резидентов РФ, осуществляющих сделку на ее территории;

- 30% для нерезидентов, которые совершают продажу автомобиля в России;

- 0% для пользующихся налоговым вычетом.

Организации, как и физические лица, тоже платят налог по этому принципу.

FAQ: наиболее часто задаваемые вопросы

- Нужно ли подавать декларацию в ФНС, если автомобиль пробыл более 3 лет в собственности?

Опять же, нельзя отменить общую процедуру ежегодной отчетности по поступившим доходам. Вне зависимости от того, платите вы налог со сделки или нет, форму 3-НДФЛ подавать нужно.

- С какого момента отсчитываются 3 года владения?

С того самого, когда вы подписали договор купли-продажи (дарения, открытия наследства).

- Какова общая формула расчета налога на продажу автомобиля?

((Продажная стоимость) – (Вычет, если он есть))*0,13

- Что, если занизить продажную стоимость в ДКП?

Лучше не вступать с покупателем в отношения «черной бухгалтерии». Никогда не угадаешь, как отреагирует вторая сторона, к тому же, вы рискуете потерять и машину, и деньги при проверке.

- Как я могу подать декларацию?

Для физлиц существует четыре способа подать декларацию 3-НДФЛ:

- Лично, посетив отделение ИФНС по адресу регистрации, или передав бланк ее представителю, если тот посещает вашу компанию.

- Отправив заказным письмом по почте.

- Заполнив форму онлайн на официальном сайте ФНС.

- Заполнив форму онлайн на портале Госуслуг.

В другой нашей статье мы писали подробно, как заполнить форму на сайте ФНС. Напомним, что в ней, помимо титульного листа, еще 2 раздела и 2 приложения.

- Какие документы, помимо декларации, я должен подать в налоговую?

По привычной схеме, к скрепленным листам 3-НДФЛ прилагаются копия вашего паспорта и постраничная копия договора купли-продажи (дарения, наследства и т.д.). Если вы не можете найти свой экземпляр ДКП, обратитесь к покупателю. Нет с ним больше контакта? Вы вправе попросить копию в том отделении ГИБДД, где автомобиль был поставлен на учет. В крайнем случае, можно отправить декларацию без копии договора, приложив расписку о получении денег с покупателя или копию Акта приема-передачи.

- Как покупатель, должен ли я платить какой-то налог?

Нет. Приобретающего автомобиль налог на доход не касается.

- Надо ли уплачивать налог на авто, проданное по доверенности?

Нет, это тоже освобождает вас от уплаты налога.

- Всегда ли дарение облагается налогом?

Не всегда. Жест широкой души от ближайших родственников – от мужа, родителей, детей или братьев, скажем, не подвергается налогообложению. Но если автомобиль подарили посторонние люди, то НДФЛ платить нужно.

- Как платят налог от сделки юридические лица?

В зависимости от той системы налогообложения, по которой они работают. ИП на упрощенке, скажем, платят 6% от продажной стоимости авто. Другие компании на ЕНВД отдают 15% от вмененного дохода.

- Что будет, если не подать декларацию и не платить налог?

Отклоняющегося от уплаты продавца автомобиля будут преследовать налоговики. Ему грозит штраф в размере от 20% (при неумышленной просрочке) до 40% (при умышленном отклонении) от продажной стоимости автомобиля. Также за каждый просроченный день будет начисляться пеня.

Не советуем играть в подобные «игры» с государством умышлено. Потому что ФНС очень любит и хорошо умеет отстаивать свои права через суд. Если задолженность по налогу накопилась свыше 3000р, будьте уверены, что не пройдет и 6 месяцев, как вы получите повестку.

Налог с продажи автомобиля в 2018 году

Добрый день, уважаемый читатель.

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них. Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2018 года за 500 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2014 года за 300 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2018 года за 200 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2018 года за 350 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2018 года за 200 000 рублей и продан в сентябре 2018 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

.

17 1 ) доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога — уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

В этом случае величина налога составит:

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2018 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2018) подается в начале следующего года (2019). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций — 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2018 года появится лишь в начале 2024 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Не резиденты РФ должны платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы не являетесь налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется платить в любом случае. И его величина составит 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.

Налог с продажи автомобиля. Как избежать налогообложения при продаже ТС в 2018 году. Советы юриста

Владеть машиной для автолюбителя – самое большое счастье. Некоторые автовладельцы являются однолюбами. Менять машины они не любят, холят и лелеют одну единственную свою «ласточку». Другие любители авто, напротив, стремятся обладать разными моделями машин, постоянно меняют своих «железных коней». Именно эта категория владельцев транспортных средств вынуждена постоянно платить налог с продажи автомобиля или искать способы снижения налогообложения.

Почему это происходит, знает практически каждый автолюбитель. Налог с продажи авто обязаны заплатить те собственники, которые владели им менее 3 лет или 36 календарных месяцев. Продажа транспорта, который был в собственности у одного гражданина менее этого срока, рассматривается государством, как получение финансовой выгоды. И соответственно, должно облагаться подоходным налогом.

В каких случаях платится налог при продаже автомобиля?

Каждому собственнику перед продажей своего автомобиля можно порекомендовать:

- Определить срок владения ТС. Отсчёт срока владения движимым имуществом начинается со дня подписания договора, по которому оно было приобретено. Если с этой даты прошло 36 (тридцать шесть) полных календарных месяцев и одни сутки, то продажа этого автомобиля не будет облагаться налогом. А если планируемая продажа будет произведена до истечения этого срока, автовладелец будет обязан заплатить в бюджет государства 13% от дохода.

- Определиться с продажной ценой. Платить налоги будут только владельцы тех авто, стоимость которых при продаже, больше стоимости при его покупке. То есть разница цен должна быть со знаком плюс. Именно с этой прибыли и платится налог.

- Просчитать сумму налога, чтобы понять, целесообразно ли совершать сделку по продаже.

Когда доход с продажи автомобиля не будет облагаться налогом?

Вопрос: «Как не платить налог с продажи автомобиля?» актуален для любого владельца, который собирается расстаться со своим автотранспортом. Согласитесь, вряд ли есть такой продавец авто, который бы старался сделать так, чтобы заплатить налог с продажи как можно больше. Всех без исключения автовладельцев интересует тема снижения налогообложения. Об этом подробнее.

Длительность владения

Итак, чтобы не платить налог с продажи автомобиля нужно дождаться, когда исполнится три полных года с момента его покупки. Датой покупки будет считаться день, когда был подписан обеими сторонами (продавцом и покупателем) договор купли-продажи. После того, как пройдёт налогооблагаемый период, можно продавать свой автомобиль без оглядки на налоговую службу.

Доход отсутствует

В тех случаях, когда три года ещё не прошло, а цена реализации транспортного средства равна или меньше цены его покупки, подоходный налог не платится. Это обусловлено тем, что фактического дохода продавец не получил, а продал своё имущество в убыток. В качестве доказательств такой бесприбыльной сделки у продавца должны быть в наличии договоры, по которым был куплен и продан этот автотранспорт, а также платёжные документы и акты приёма-передачи имущества. После продажи бывшему собственнику нужно будет отчитаться перед фискальным органом с помощью специальной декларации и отразить в ней факт отсутствия прибыли.

Стоимость автомобиля

Не все автовладельцы осведомлены о том, с какой суммы не берётся подоходный налог в 2018 году. Речь идёт о необлагаемой налогом сумме ¼ миллиона рублей, с помощью которой можно уменьшить или вовсе избежать налогообложения.

Уменьшение налоговой базы

Налоговый кодекс Российской Федерации предоставляет возможность снизить налоговую базу при продаже любого транспорта, передвигающегося по земле, воде или воздуху, всем налогоплательщикам, двумя законными методами: с помощью налогового вычета и уменьшения своего дохода на сумму расходов. Для каждой продажи можно использовать только один из этих способов.

Предоставление налогового вычета

Каждый продавец, который имел в своём владении автотранспорт менее 36 календарных месяцев, имеет право воспользоваться налоговым вычетом.

Уменьшение дохода на сумму расходов

Российское законодательство позволяет использовать метод снижения дохода от продажи авто на ту сумму, которая была потрачена на приобретение следующего «железного коня». Как правило, этим способом пользуются автовладельцы, которые покупают и продают транспорт по цене гораздо превышающий 250 тыс. рублей. Для того чтобы полноправно можно было применить этот метод, у налогоплательщика должны быть документы, подтверждающие факты продажи и покупки ТС, платёжные документы с обеих сделок (чеки, расписки, счёт) и документы, подтверждающие факты приёма-передачи имущества (акты). Отсутствие какого-либо из вышеперечисленных документов может послужить поводом для отказа со стороны ФНС РФ.

Какой вариант предпочтительней?

Вариант налогового вычета выбирают автовладельцы, которые продают и покупают автотранспорт в пределах 250 тыс. рублей и немного выше. А для тех собственников ТС, которые занимаются более дорогостоящими сделками, целесообразно применять метод «доходы минус расходы».

Обязательно ли подавать декларацию?

Автомобиль в собственности более 3 лет

Если продана автомашина, которой продавец владел больше трёх лет, то у него не возникает обязательств отчитываться перед государственным фискальным органом в продаже и подавать налоговую декларацию.

Автомобиль в собственности менее 3 лет

Диаметрально противоположная ситуация складывается для всех бывших собственников автомобилей, которые были проданы до истечения облагаемого налогом периода в 36 месяцев. Подача декларации о доходах является обязательной для всех продавцов. Важно сделать отчётный документ и подать его в срок до последнего дня апреля в ФНС по месту постоянного пребывания. Сделать это можно лично (или через официального представителя), дистанционно (по почте РФ или онлайн через сайт налоговой инспекции РФ).

Стоимость автомобиля

- автомобиль продан за цену = 250000 рублей или меньше;

- автомобиль продан за цену меньше цены его покупки;

- автомобиль продан за цену больше цены его покупки;

- при расчёте налога используется метод уменьшения дохода на сумму расходов, и дохода нет;

- при расчёте налога используется метод уменьшения дохода на сумму расходов, и дохода есть.

Советы по заполнению декларации

Декларацию можно заполнить в виде бумажного документа рукописно или на компьютере. Для удобства заполнения целесообразно воспользоваться бесплатной обучающей программой «Декларация». Она доступна для всех пользователей на официальном сайте ФНС РФ.

- при рукописном заполнении используйте только ручки синего или чёрного цвета. Заполненный карандашом или цветными чернилами документ не принимается;

- писать нужно заглавными печатными буквами;

- числовые поля заполняются слева направо, начиная с первой ячейки;

- исправления не допускаются;

- пустые графы заполняются прочерками;

- при заполнении на компьютере используйте только шрифт «Courier New», размер от 16 до 18;

- страницы должны быть пронумерованы, начиная с 001;

- суммы указываются с копейками, при этом более 50 копеек округляются до рубля;

- каждый заполненный лист, кроме титульного, должен быть лично подписан;

- при распечатке и заполнении следите за корректным изображением штрих-кода. Скреплять листы в том месте, где расположен штрих-код нельзя;

- сведения, указанные в декларации, должны быть подтверждены документами, которые оформляются в виде одного приложения.

Какие сведения указать в декларации?

Для декларации полученного дохода от реализации транспортного средства нужно заполнить шесть страниц: два титульных листа, разделы «А», «Е», а также разделы под номерами 1 и 6. Данный документ заполняют все резиденты и нерезиденты РФ, прожившие на территории России более полугода и продавшие свои ТС.

Титульные листы вмещают в себя личные сведения о налогоплательщике, его контактах (адрес, телефон) и все данные о проданном движимом имуществе.

Раздел «А» требует подробно изложить данные о договоре купли-продажи, цену договора (стоимости проданного ТС), а также данные о покупателе (со слов заявителя),

В разделе «Е» происходит наглядный расчёт НДФЛ с учётом налогового вычета, если таковой применяется.

Разделе «1» нужен для отражения размера налога и размера прибыли от продажи ТС.

Раздел «6» отражает окончательную сумму подоходного налога налогоплательщика, которая подлежит уплате в государственный бюджет.

Отдельным реестром составляется список приложений, который, как правило, состоит из: договоров купли-продажи ТС, передаточных актов и платёжных документов. При наличии оригиналов этой документации и копий, в качестве приложений к налоговой декларации, у заявителя не возникает проблем с налоговым вычетом или применением метода снижения налога «доход минус расход».

Сроки подачи декларации

Эта форма отчёта предоставляется в текущем году за доходы, полученные в предыдущем отчётном году. То есть в 2024 году необходимо будет подать декларацию по поводу совершенных сделок в 2018 году.

Крайний срок подачи документа в 2018 году — 3 мая. Но, исходя из того, что месяц май начинается, как правило, с праздничных дней, то фактически по-прежнему срок подачи ограничивается 30 апреля.

Ответственность за просрочку предоставления декларации

Статья 119 НК РФ предусматривает наложение административной ответственности и штрафа в денежном выражении на каждого продавца транспортного средства, который не подал декларацию вовсе и (или) несвоевременно выполнил требование государства. Штрафные санкции начнут начисляться уже с 4 мая. Размер штрафа — 5% от суммы, указанной в декларации, но более 1/3 части от суммы, указанной в декларации, и не менее одной тысячи рублей.

Заключение

Любого человека, который собирается продавать автомобиль или уже его продал, интересуют два денежных вопроса: «Нужно ли платить налог при продаже автомобиля?» и «Какой налог с продажи автомобиля, придётся заплатить в казну государства?»

Подлежит ли сумма, полученная от продажи автомобиля, налогообложению зависит:

- от периода владения им (до или после трёх лет). Любая продажа авто в период первых трёх лет владения, будет расценена государством, как коммерческая сделка, а вырученные деньги будут доходом. Подача декларации и уплата подоходного налога по ставке 13% будет обязательной;

- от цены продажи. Необлагаемая сумма в 250000 рублей и использование законных методов уменьшения налогового бремя становится для многих автовладельцев «спасательным кругом» от налогов.

Статья написана по материалам сайтов: avtopravozashita.ru, nalog-nalog.ru, vseofinansah.ru, pddmaster.ru, autoizakon.ru.

»