Нулевая декларация по налогу на имущество 2024 — организаций, заполнение, юридических лиц

Согласно нормам действующего законодательства, компании, имеющие на балансе основные активы (здания, сооружения, станки, оборудование и т.д.) обязаны ежегодно заполнять и сдавать в налоговые органы декларацию по налогу на имущество. На основании данных, указанных в отчете и заверенных первым лицом фирмы, фискалы проверяют правильность исчисления налога и полноту его уплаты в государственный бюджет.

Содержание

- Кто обязан готовить отчетную форму?

- В какие сроки сдается отчет

- Куда представляется декларация

- Как сдается декларация

- Правила заполнения отчета

- Структура отчетной формы

- Декларация по налогу на имущество организаций 2017-2018

- Налог на имущество организаций: кто сдает декларацию

- Налог на имущество организаций: срок сдачи декларации

- Декларация по налогу на имущество организаций (бланк)

- Бумажная или электронная декларация?

- Налог на имущество организаций: порядок заполнения декларации

- Состав налоговой декларации по налогу на имущество

- Общие требования к заполнению декларации по налогу на имущество

- Налог на имущество организаций: декларация (образец заполнения)

- Нулевая декларация по налогу на имущество 2018

- nulevaya_deklaraciya.jpg

- Декларация по налогу на имущество за 2018: форма и сроки сдачи

- Порядок оформления документа

- Нулевая декларация по налогу на имущество за 2018 год

- Правила сдачи декларации по налогу на имущество организаций в 2018 году

- Общие сведения

- Кто сдает отчетность?

- Порядок заполнения

- Образец декларации по налогу на имуществу организаций

- Сдача документа в налоговую

- Нужно ли сдавать нулевую отчетность?

- Расчет по налогу на имущество за 9 месяцев: заполнение, сроки сдачи, образец

- Кто должен представить Расчет

- По какой форме сдавать расчет и какие разделы

- Общие требования

- Титульный лист

Кто обязан готовить отчетную форму?

Форма декларации по налогу на имущество утверждена приказом ФНС от 31.03.2017 № ММВ-7-21/271. Бланк декларации вы можете скачать по этой ссылке.

Кто сдает декларацию по налогу на имущество? Фирмы, зарегистрированные в России, и иностранные юридические лица, если у них имеются представительства в границах РФ.

Отчет заполняется теми компаниями, у которых основные фонды числятся на балансе. Исключением являются обладатели активов, относящихся к 1-й и 2-й амортизационной группе (оборудования, станков, срок службы которых не превышает 3-х лет): по таким ценностям налог не начисляется и не уплачивается.

На практике нередки ситуации, когда сумма фискального обязательства компании оказывается отрицательной из-за предоставленных государством льгот и вычетов. В этом случае в ИФНС сдается нулевая налоговая декларация по налогу на имущество организаций.

От подготовки отчета освобождены фирмы, не владеющие постоянно или временно основными фондами. Форму не заполняют частные предприниматели вне зависимости от факта обладания имуществом.

Ранее действовали правила, согласно которым активы, приобретенные до 01.01.13, не облагались налогом, не включались в декларацию. В 2018 году налоговики вправе потребовать у компании документы, подтверждающие ее право на использование льготы.

В какие сроки сдается отчет

Актуальные сроки сдачи декларации по налогу на имущество обозначены в ст. 386 НК РФ. Она гласит, что налогоплательщики обязаны предоставлять фискалам налоговые расчеты трижды в год, по итогам:

- первого квартала;

- шести месяцев;

- девяти месяцев.

Когда сдается декларация по налогу на имущество, если «дедлайн» выпал на выходной? Крайний срок переносится на следующую за ним рабочую дату.

Куда представляется декларация

Ст. 386 НК РФ гласит, что готовый отчет сдается в ИФНС по месту регистрации юрлица. Если у компании имеются филиалы, представительства, составляющие отдельные балансы, формируется своя декларация для каждого обособленного подразделения.

Если на балансе фирмы имеются основные активы, по которым ведется отдельный расчет налога, отчетность представляется в ИФНС по месту расположения такого имущества. Аналогичное правило действует для активов, включенных в ЕОГС.

Если фирма относится к категории крупнейших налогоплательщиков, она обязана представлять отчетность в то отделение ИФНС, которое выслало ей уведомление о присвоении данного статуса.

Как сдается декларация

Заполненная декларация по налогу на имущество представляется одним из двух способов, выбор среди которых определяется среднесписочной численностью персонала юрлица. Возможно два варианта:

- до 100 человек включительно – фирма вправе выбирать между бумажным и электронным способом сдачи;

- более 100 работников – допустим исключительно электронный вариант представления отчета.

Сдача декларации на бумаге предполагает, что заполненный документ может принести лично гендиректор компании, его доверенное лицо. Альтернативный вариант – отправить бумаги ценным письмом через Почту России.

Электронный способ представления отчета предполагает, что он сдается посредством ТКС, через личный кабинет на официальном сайте ФНС или на флеш-носителе. Для всех перечисленных способов организации потребуется усиленная ЭЦП, которую нужно оформить заранее.

Правила заполнения отчета

Правила заполнения налоговой декларации на имущество приведены в Приказе ФНС ММВ-7-21/271@, действующем с 2017 года. Налоговики указывают следующие общие требования:

- В документе содержатся данные за один год.

- Все суммы округляются до полных рублей по правилам математики.

- Каждая страница отчета нумеруется в формате «001», «002» и т.д.

- Строки декларации заполняются слева направо, ячейки, ставшиеся пустыми, прочеркиваются.

- На каждой странице документа в верхней части прописывается ИНН и КПП юридического лица.

Если отчетная форма сдается на бумажном носителе, не допускается печать с двух сторон одного листа, скрепление страниц степлером или исправление ошибок корректором. Поля декларации заполняются на компьютере или от руки печатными заглавными буквами.

Структура отчетной формы

Чтобы скачать бланк декларации по налогу на имущество, можно воспользоваться сайтами информационно-правовых систем. Чаще всего отчетную форму заполняют в учетных программах (например, 1С) или в личном кабинете операторов ТКС.

Структура документа состоит из четырех частей:

Титульный лист

Включает сведения о компании-составителе: полное название, ИНН, КПП, код вида деятельности, контактные данные. В этой части указывается номер налогового органа-получателя, код периода, за который представляются данные. Прописывается число листов отчета и приложений к нему. В нижней части страницы указывается ФИО и должность уполномоченного лица фирмы, подтверждающего достоверность информации.

Первый раздел

Содержит окончательную сумму налога, исчисленную к уплате по разным ОКТМО. Эту часть отчета целесообразно заполнять последней.

Второй раздел

Это расчете сумм налога. Отводятся разные страницы для объектов имущества, расположенных по разным адресам или облагаемых по разным ставкам.

Третий раздел

Расчет налога, который заполняют фирмы, имеющие в собственности активы, облагаемые по кадастровой стоимости.

Декларация по налогу на имущество организаций 2017-2018

Актуально на: 11 января 2018 г.

Образец заполнения декларации по налогу на имущество организаций

Образец заполнения декларации по налогу на имущество организаций

Налог на имущество организаций: кто сдает декларацию

Если у организации нет ОС, признаваемых объектом налогообложения по налогу на имущество организаций, нулевую декларацию сдавать не нужно.

Налог на имущество организаций: срок сдачи декларации

По налогу на имущество организаций дата сдачи декларации не изменилась. Такой датой является 30 марта следующего года (п. 3 ст. 386 НК РФ). Конечно, если крайняя дата сдачи декларации придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 2017 года декларация по налогу на имущество организаций в 2018 году должна быть сдана не позднее 30.03.2018.

Декларация по налогу на имущество организаций (бланк)

Форма налоговой декларации по налогу на имущество, применяемая с отчетности за 2017 год, утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ .

Бланк декларации в удобном для заполнения формате PDF можно скачать здесь.

Бумажная или электронная декларация?

Налоговая декларация по налогу на имущество за 2017 год по общему правилу может быть сдана как на бумаге, так и в электронной форме. Однако в отдельных случаях обязательна только электронная форма (п. 3 ст. 80 НК РФ). Так, электронная форма налоговой декларации по налогу на имущество обязательна для:

- налогоплательщиков, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданных (в том числе при реорганизации) организаций, численность работников которых превышает 100 человек.

Налог на имущество организаций: порядок заполнения декларации

Порядок заполнения налоговой декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@, которым была введена и сама форма декларации. В Приложении № 3 к Приказу приводится следующая информация:

- состав налоговой декларации;

- общие требования к порядку заполнения декларации;

- порядок заполнения титульного листа, а также разделов 1-3 налоговой декларации.

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имущество организаций состоит из следующих листов и разделов:

Общие требования к заполнению декларации по налогу на имущество

В Приказе ФНС от 31.03.2017 № ММВ-7-21/271@ приведены следующие основные требования по заполнению налоговой декларации по налогу на имущество:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Подробнее разъяснения по заполнению налоговой декларации приведены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Налог на имущество организаций: декларация (образец заполнения)

Покажем для налога на имущество организаций заполнение декларации на примере.

Образец заполнения декларации за 2017 год можно посмотреть здесь.

Нулевая декларация по налогу на имущество 2018

nulevaya_deklaraciya.jpg

Похожие публикации

С начала 2018 года изменилась форма декларации по налогу на имущество. Рассмотрим структуру обновленного документа и особенности заполнения нулевого варианта.

Подавать декларацию обязаны те предприятия, у которых имеются основные средства, признаваемые объектами налогообложения. Таковыми не считаются ОС, относящиеся к 1-й и 2-й амортизационным группам (срок службы которых не превышает 3-х лет): по ним налог не исчисляется и не платится (пп. 8 п. 4 ст. 374 НК РФ).

Отсутствие объектов ОС освобождает компанию от подачи декларации. Но не следует ситуацию с отсутствием налоговых объектов путать со случаями, когда суммы налога к уплате нет, потому что все ОС подпадают под льготу или полностью амортизированы и имеют нулевую стоимость. За плательщиком в таких обстоятельствах сохраняется обязанность представления декларации, хоть и нулевой.

Декларация по налогу на имущество за 2018: форма и сроки сдачи

Сроки сдачи авансовых расчетов «имущественного» налога не изменились – по-прежнему представлять их следует в течение 30 дней по завершении 1 квартала, полугодия, 9 месяцев. Декларацию за 2018 год, в т.ч. нулевую, необходимо подать не позже 1 апреля 2024 года (т.к. установленный срок — 30 марта выпадает на субботу). Нарушение срока сдачи «нулевки» грозит минимальным штрафом в 1000 руб. (ст. 119 НК РФ).

Порядок оформления документа

Декларация по налогу на имущество состоит из пяти разделов:

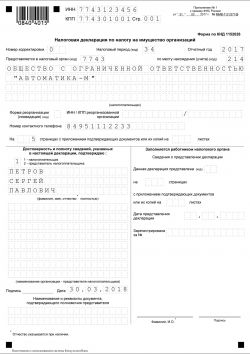

Лист 1 – титульный. В нем фиксируется информация о компании-декларанте (ИНН, КПП, шифр ОКВЭД, необходимые контактные сведения), номер корректировки (0 – первичная, 1, 2, 3, и т.д. – уточняющие) код периода (например, в декларации за год код периода – 34), а также код инспекции ФНС, куда представляется документ. Если декларация подается по обособленному подразделению, то указывают и его ИНН/КПП. Правильность представленных данных подтверждает подпись должностного лица компании в правой нижней части листа. Там же отмечается количество листов документа и приложений, если они имеются;

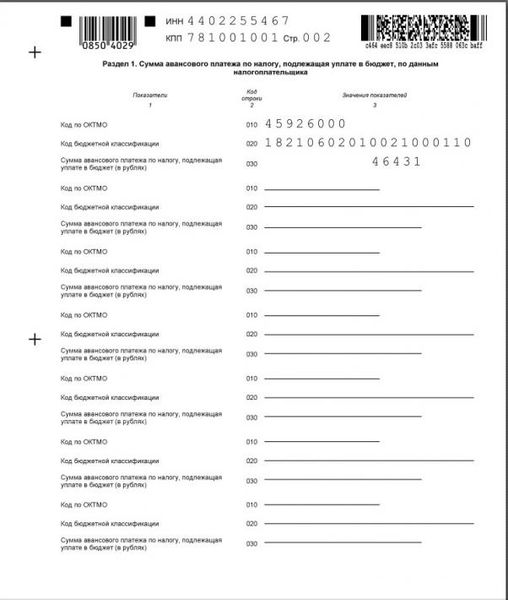

Раздел 1 – Сумма налога к уплате по месту расположения компании или ее подразделения. Эту часть документа принято заполнять в последнюю очередь, поскольку основные расчеты производятся во 2-м и 3-м разделах, а в 1-м аккумулируется информация о сумме налога. Раздел состоит из 6-ти групп строк от 010 до 040. Размер налога к уплате, суммированного из балансовой и кадастровой стоимостей, указывают в строке 030, сумма, на которую налог следует уменьшить – в строке 040. В стр. 010 отражают код ОКТМО, в стр. 020 – КБК. Внизу страницы составитель удостоверяет подписью достоверность сведений;

Раздел 2 – Определение базы и исчисление суммы налога. В разделе заполняются отдельные страницы по объектам, находящимся по разным адресам либо налогообложение по которым осуществляется по разным ставкам;

Раздел 2.1 – Информация об объектах недвижимости, облагаемых по среднегодовой стоимости;

Раздел 3 – Расчет суммы налога по объектам недвижимого имущества, налоговую базу которых определяют по кадастровой стоимости.

Основные требования к заполнению декларации:

Стоимостные значения указывают в полных рублях, округляя суммы в соответствии с арифметическими правилами – до 50 копеек отбрасывают, свыше – округляют до рубля;

Страницы декларации нумеруют сквозным порядком, начиная с титула;

Поля документа заполняют заглавными печатными буквами;

Исправления не допускаются ни в тексте, ни в денежных показателях;

Не допускается двусторонняя печать листов документа, а также их скрепление металлическими скобами, поскольку оно ведет к повреждениям носителя;

Для заполнения вручную применяют чернила синего, черного, фиолетового цветов;

При компьютерном заполнении числовые показатели выравнивают по правому знакоместу, в полях, где значений нет, проставляются прочерки.

Нулевая декларация по налогу на имущество за 2018 год

Если компании предоставлены льготы по всем имеющимся объектам на основании ст. 381 НК РФ, и она освобождена от его уплаты, то подавать декларацию все равно придется, поскольку подобные фирмы остаются плательщиками, так как объекты налогообложения у них имеются, а применение льготы не упраздняет декларирование.

Таким образом, наличие ОС, как объекта обложения – непременное условие составления декларации, даже если он не имеет стоимости или на него распространяется льгота. Нулевую декларацию заполняют, руководствуясь общими правилами. Представляем образец декларации компании, в которой ОС полностью амортизированы.

Правила сдачи декларации по налогу на имущество организаций в 2018 году

До конца марта 2018 года необходимо предоставить в инспекцию годовой отчет по имущественному налгу за прошедший год. Все вопросы, связанные с данным понятием, исчислением и уплатой взноса регламентирует гл. 30 НК РФ.

Расчет по авансовым перечислениям налогоплательщики оформляют ежеквартально, а декларацию — раз в год. Это входит в обязанность всех юрлиц, имеющих на балансе облагаемые основные средства (ОС).

За несвоевременное предоставление формы налагается штраф как на компанию, так и на ее руководителя.

Общие сведения

Декларация по налогу на имущество организаций состоит из следующих частей:

Налогоплательщик подает декларацию в налоговую (ИФНС) по месту нахождения:

- российского юр. лица;

- зарегистрировавшего иностранную фирму налогового органа;

- территориального подразделения российской компании с отдельным балансом;

- недвижимости;

- имущества, относящегося к Единой системе газоснабжения (ЕОГС);

- места учета крупнейшего юрлица.

Декларацию обязаны подавать юр. лица РФ и зарубежные, имеющие представительства в России (ст. 373 НК РФ).

Объектом обложения взносом являются числящиеся на балансе ОС, их перечень и исключения приведены в ст. 374 НК РФ. Исключение составляют объекты, относящиеся к 1 и 2 группам классификатора ОС.

Список крупнейших налогоплательщиков указан в ст. 83 НК РФ. Суммы налога в документе группируются по шифрам ОКТМО (классификатора территорий муниципального образования).

Кто сдает отчетность?

От уплаты имущественного сбора освобождены юрлица, не имеющие ОС, или владеющие имуществом, относящимся к первым двум группам Классификатора. Для данных организаций не предусмотрена сдача декларации и квартальных расчетов.

Если компания имеет попадающие под льготу ОС 3-10 групп, их несамортизированную стоимость показывают в разделе 2 в составе налогооблагаемых и льготируемых объектов.

Ранее купленное с 2013 года имущество не подлежало налогообложению и при ревизии не проверялось. С начала 2018 года инспекторы могут затребовать бумаги, дающие право на льготу (п. 6 ст. 88 НК РФ).

Сдавать декларацию обязаны все налогоплательщики, т. е. компании, имеющие облагаемые основные фонды. Их остаточная стоимость и предоставленные льготы роли не играют. Даже при нулевой сумме налога форму предоставить придется.

Пример. Юридическая консультация освобождена от уплаты налога согласно п. 14 ст. 381 НК РФ. Однако предприятие обязано предоставить и годовую форму и расчет квартальных платежей. Компания имеет облагаемый объект и льготу по нему.

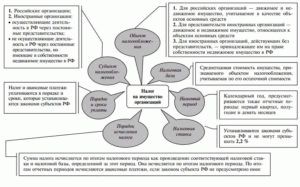

Основные элементы налога на имущество организаций

Основные элементы налога на имущество организаций

Порядок заполнения

Порядок заполнения декларации (далее — Порядок) отражен в приложении 3 Приказа ФНС № ММВ-7-11/895 от 24.11.11. В нем же приведена актуальная форма отчета. В ИФНС нужно подавать все разделы формы, независимо от наличия в них цифр.

Заполнение разделов отчета производится в определенной последовательности:

- ИНН/КПП организации;

- расчетный период;

- Код ИФНС;

- название налогоплательщика, ОКВЭД, контактный телефон;

- количество страниц документа, число листов приложений;

- дату, подпись, ФИО плательщика или представителя.

- по месту расположения юр. лица;

- по разным налоговым ставкам;

- по обособленным подразделениям;

- по местам расположения, отличным от адреса расположения организации;

- по иным отличительным характеристикам, указанным в п. 5.2 Порядка оформления формы.

В строках раздела отражают следующую информацию:

- 001 — имущественный шифр по видам (Прил. 5 Порядка);

- 010 — значение ОКТМО;

- 020-140 — в третьей графе показывают остаточную стоимость облагаемых ОС на первый день каждого из месяцев и последнее число года (стр. 140), в графе 4 — стоимость ОС с льготами;

- 141 — стоимость недвижимых объектов, включая льготируемые, на конец года;

- 150 — среднегодовая стоимость активов: сумма стр.020-140 графы 3 делится на 13;

- 160 — шифр льготы (Прил. 6 Порядка), вторая часть оформляется исключительно при коде 2012000;

- 160-180, 200, 240, 250 — данные вносят только при наличии льгот;

- 190 — налоговая база (НБ), зависит от значения в стр.001:

- если оно равно 001, то НБ = (стр. 150 – стр. 170) * стр. 180;

- при другом коде НБ = стр. 150 – 170.

- 210 — налоговая ставка для конкретного вида активов, устанавливается субъектами РФ, не может быть больше 2,2%;

- 220 — размер налога = стр. 190 * стр. 210 / 100;

- 230 — авансы по данным квартальных расчетов;

- 260 — заполняют те, кто уплатил налог за ОС, находящиеся заграницей;

- 270 — несамортизированнсая стоимость ОС по балансу, сюда не входят объекты, указанные в п. п. 1-7 п. 4 ст. 374 НК РФ.

В следующие строки вносится информация:

- 020 — стоимость объекта по кадастру на начало 2018 года, в. т. ч. не подлежащая обложению (стр. 025);

- 040 — льготы, оформляется аналогично стр. 160 раздела 2;

- 050 — заполняется, если ОС расположено в другом субъекте РФ;

- 060 — НБ = стр. 020 – 025;

- 080 — ставка, максимальная составляет 2%;

- 100 — величина налога = стр. 060 * 080 / 100;

- 110 — размер авансовых перечислений по ОКТМО за год;

- 070, 120, 130 — предусмотрены для внесения сведений по льготам.

- Правильнее заполнять эту часть декларации после второго и третьего разделов. Суммы налога нужно сгруппировать по кодам ОКТМО — стр. 010. Для каждого из них вписывается соответствующий КБК для перечисления — стр. 020.

- Сумма налога (стр. 030) определяется как исчисленный за год налог минус уплаченные авансом суммы. Другими словами, это разность стр.220 и 230 второго раздела и стр. 100 и 110 третьего. Если итог отражает переплату, его показывают без знака «минус» по стр.040, пустой останется стр. 030.

Образец заполнения акта о выявленных дефектах оборудования можно найти в этой статье.

Образец декларации по налогу на имуществу организаций

Зарубежные фирмы, которые не имеют постоянного представительства в РФ, заполняют титульную часть и разделы 1 и 3. Все остальные юрлица оформляют заглавный лист и первые две части. Бланк декларации можно найти в приложении 4 к Приказу ФНС. Образец ее оформления представлен на примере российской некрупной компании: ООО «Знамя».

Титульная страница содержит исходную информацию об организации и периоде отчета. Налоговый период, равный году, имеет шифр «34». Код юрлица по месту учета выбирается из Приложения 3 к Порядку. Например, для компаний РФ, кроме крупнейших, он имеет значение «214».

Далее, по данным второго раздела, оформляется первый. Налог к перечислению = стр. 220 – 230, т. е. 1142 – 890 = 252 руб.

Образец заполнения декларации по налогу на имущество:

Сдача документа в налоговую

Как и прочие отчеты, декларация по налогу на имущество организаций имеет установленный срок сдачи. В случае просрочки организация подвергается административному наказанию.

Власти регионов вправе самостоятельно устанавливать предельные сдачи квартальных расчетов, однако годовая декларация должна предоставляться до окончания первого квартала следующего года.

Перед передачей формы в ИФНС нужно отследить правильность ее составления, используя контрольные соотношения. Их применяет налоговая при проверке декларации. Эта предосторожность поможет тем, кто сдает форму избежать штрафных санкций за предоставление ошибочных данных и необходимости ее переделывать.

С 2018 года крупнейшие юрлица могут составлять единую декларацию по всем объектам ОС, расположенным в одном регионе РФ.

К крупнейшим в федеральном масштабе причисляются компании, которые в год перечисляют более 1 млрд р. налогов и имеют свыше 20 млрд р. доходов. Для определенных отраслей, например, ВПК, услуги связи и т. д. могут выбираться другие параметры отнесения их к крупнейшим.

На уровне регионов организация является крупнейшей, если ее выручка выше 2 млрд р. Такие фирмы обычно имеют множество филиалов и представительств в стране. Их имущество контролируют разные налоговые службы.

Подготовленную декларацию работодатель может передать в ИФНС несколькими способами:

- лично;

- через доверенное лицо;

- почтой;

- через интернет.

Самым удобным и распространенным вариантом является сейчас пересылка формы по телекоммуникационным каналам связи. Исполнитель отправляет заполненный бланк непосредственно из офиса фирмы.

Предварительно необходимо заключить соглашение со специализированной компанией. Она установит необходимую программу и оформит ЭЦП (цифровую подпись). За данные услуги предусмотрена периодическая плата.

Для организаций с численностью персонала свыше 100 человек передача декларации в электронной форме является обязательным требованием.

Скачать бланк

Скачать форму по имущественному налогу можно с интернет-ресурсов.

Сервис также предоставляет посетителям основные сведения об отчете:

- каким документом утвержден действующий расчет;

- налоговый период;

- предельный срок сдачи;

- требуемый КБК;

- требования к составлению.

Портал позволяет:

- сформировать декларацию;

- подготовить электронный файл;

- пройти тест на наличие ошибок;

- распечатать заполненный бланк;

- отправить готовую форму через интернет.

Нужно ли сдавать нулевую отчетность?

Чтобы решить вопрос о необходимости сдавать нулевой отчет по имуществу, следует вспомнить произошедшие в 2009 году изменения в российском законодательстве.

Закон № 242-ФЗ от 30.10.09 уточнил понятие налогоплательщика имущественного налога. Оно содержится в ст. 373 НК. Это те юрлица, которые имеют активы, относящиеся к объектам налогообложения по ст. 374 НК. Этот порядок действует с 2010 года.

Имущество должно стоять на балансе компании в качестве ОС по всем учетным правилам, к нему относится:

- движимое и недвижимое;

- переданное в пользование (владение, распоряжение) на определенный срок;

- управляемое доверенным лицом;

- вложенное в совместное дело.

Такой же подход, в соответствии с п. 8 ст. 374 НК, применяется к объектам первой и второй групп амортизации по Классификатору ОС, принятому Правительством в постановлении № 1 от 01.01.02. В основном к ним относится движимое имущество, которое активно используется и служит от 1 до 3 лет.

В НК РФ нулевая декларация по имущественному налогу не упоминается. Не предусмотрена и обязанность организации информировать инспекцию об отсутствии у нее объектов для налогообложения. При возникновении каких-либо претензий по этому поводу нужно ссылаться на ст. 374 НК.

Если в компании все облагаемое имущество имеет 100-процентную амортизацию, декларация все равно должна предоставляться. Налог будет равен нулю, но ОС находятся на балансе, соответственно есть объект обложения.

Итак, все организации, имеющие облагаемую базу, сдают декларацию по имущественному налогу. Для грамотного ее составления необходимо внимательно изучить соответствующий Порядок. Это позволит без затруднений заполнить форму и избежать негативных последствий в виде просрочек и штрафов.

Скачать бесплатно бланк приходного кассового ордера можно здесь.

Образец составления акт приема-передачи квартиры смотрите на этой странице.

Расчет по налогу на имущество за 9 месяцев: заполнение, сроки сдачи, образец

Подходит время квартальной отчетности. Сдать расчет по авансовому платежу по налогу на имущество за 3 квартал 2018 года надо не позднее 30 октября.

В этой статье мы расскажем о том, как заполнять расчет российской организации.

Кто должен представить Расчет

Не являются объектом налогообложения в 2018 году объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификатором ОС. Таким образом, если у организации имеется только имущество, отнесенное к первой или второй группе ОС, она не обязана сдавать расчеты и декларацию по налогу на имущество.

Обратите внимание

Региональные законодатели могут не устанавливать отчетные периоды и тогда расчеты по авансам сдавать не надо. Загляните в региональный закон о налоге на имущество организаций.

По какой форме сдавать расчет и какие разделы

- Титульный лист;

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Титульный лист, разделы 1 и 2 представляются всеми организациями. Раздел 2.1. включается в отчет только если на 1 октября 2018 года у организации есть хоть один объект недвижимого имущества, облагаемый налогом по среднегодовой стоимости. Раздел 3 необходимо сдавать только если у организации есть недвижимость, облагаемая налогом, исчисленным от кадастровой стоимости.

Общие требования

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

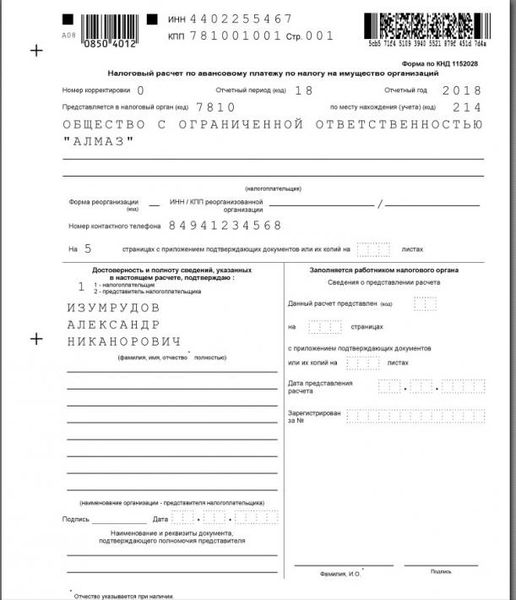

Титульный лист

- Если вы сдаете первичную декларацию, то в поле номер корректировки указываете 0—;

- При представлении первичного расчета в поле «Номер корректировки» проставляется «0—», уточненного расчета — номер корректировки (например, «1—»);

- Отчетный период (код)» — код отчетного периода — 18;

- В поле «Отчетный год» — 2018;

- В поле «Код налогового органа» указывается код из документов о постановке на учет организации или обособленного подразделения. Обычно (но не всегда!) это первые четыре цифры КПП;

- Поле «по месту нахождения (учета)(код)» заполняется на основании Приложения № 3 к Порядку заполнения формы. Самые распространенные коды — 214 (по месту нахождения организации) и 221 (по месту обособленного подразделения, имеющего отдельный баланс);

- Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе. Т.е. сокращение «ООО» недопустимо, надо писать Общество с ограниченной ответственностью;

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

Расчет подписывается руководителем организации или иным лицом, имеющим право действовать от имени организации без доверенности. Если же отчет будет подписывать представитель по доверенности, данные этой доверенности должны быть указаны на титульном листе.

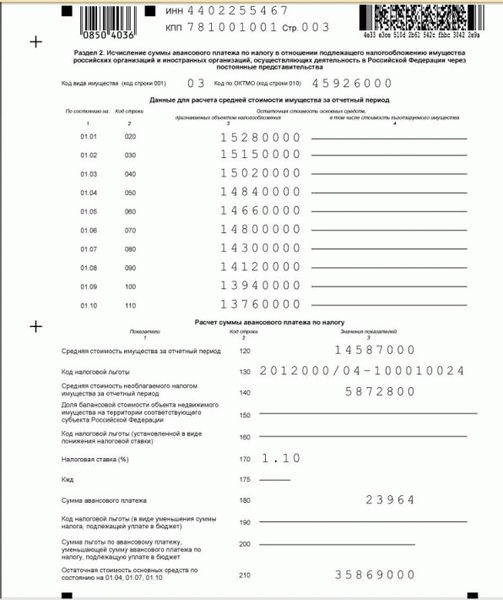

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость.

Если в регионе по налогу установлены разные ставки, то заполняется несколько разделов 2. Кроме того, несколько разделов может быть потому, что применяется несколько налоговых льгот.

По строке 001 указывается код вида имущества из Приложения 5 к Порядку заполнения расчета. В основном указывается код 03, он применяется для большинства видов имущества.

В строке 010 указывается код ОКТМО, по которому будет уплачиваться налог.

Остаточная стоимость основных средств отражается в строках 020 — 110графы 3.

Остаточную стоимость льготируемого имущества указывается в строках 020 — 110 графы 4. Если льгот нет, то ставится прочерк.

Если все же поле нужно заполнить, то в первой части нужно указать код льготы из Приложения № 6 к Порядку заполнения расчета. Во второй части указывается статья, пункт и подпункт регионального закона, которым льгота установлена.

Много вопросов возникает по движимому имуществу, приобретенному до 1 января 2013 года и которое ранее льготировалось. С 1 января 2018 года право устанавливать льготы было передано регионам. И оформили эти льготы в региональных законах по-разному. Четыре варианта заполнения раздела 2 вы можете найти в статье Расчет по налогу на имущество: отражаем движимое имущество по-новому.

Средняя стоимость не облагаемого налогом имущества за отчетный период (строка 140) рассчитывается как среднее арифметическое показателей графы 4.

Ставка налога указывается в строке 170.

Кжд (строка 175) заполняется только в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой частью, впервые принятых на учет в качестве основных средств начиная с 1 января 2017 г.

В строке 210 указывается остаточная стоимость всех основных средств на 1 октября 2018 г. за исключением имущества, не подлежащего налогообложению по пп. 1 — 7 п. 4 ст. 374 НК РФ (пп. 13 п. 5.3 Порядка). Поскольку основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией ОС, не являются объектом налогообложения в соответствии с пп. 8 п. 4 ст. 374 НК РФ, их стоимость в строке 210 учитывается.

Обратите внимание, что в разделе указываются только объекты, находящиеся на балансе организации на 1 октября. Если объект выбыл до этой даты, он не указывается.

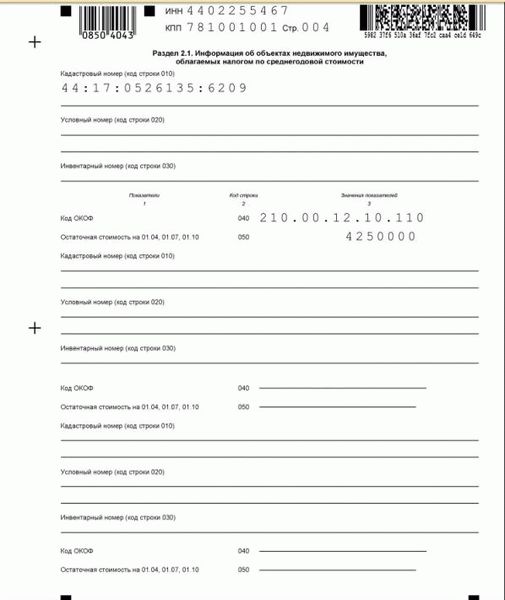

В отношении каждого объекта недвижимости нужно заполнить строки 010 — 050:

- кадастровый номер объекта (если он присвоен) — в строке 010;

- условный номер объекта (при наличии) в соответствии с ЕГРН — в строке 020;

- инвентарный номер объекта (если он есть и если не заполнены строки 010 и 020) — в строке 030.

- код ОКОФ в соответствии с Общероссийским классификатором основных фондов — в строке 040;

- остаточная стоимость объекта по состоянию на первое число месяца, следующего за отчетным периодом — в строке 050.

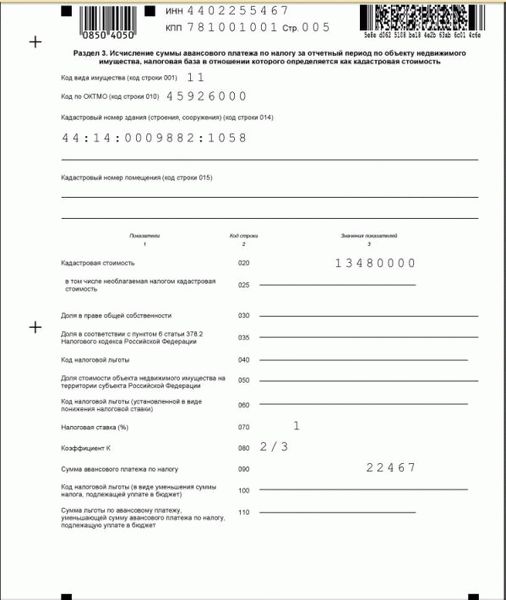

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 010 — ОКТМО, по которому уплачивается налог.

В строке 014 — кадастровый номер здания (сооружения).

В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

В строке 040 указывается код налоговой льготы (по аналогии со строкой 130 раздела 2).

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога.

Налоговая ставка отражается по строке 070.

Коэффициент К (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент К (строка 080).

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

Статья написана по материалам сайтов: buhguru.com, glavkniga.ru, spmag.ru, buhuchetpro.ru, www.klerk.ru.

»