Особенности расчета НДС для различных видов услуг

Оплата НДС – неоспоримая обязанность всех компаний и предпринимателей, занимающихся коммерческой деятельностью (кроме льготников). Этот процесс контролируется фискальными органами любого государства, и нарушения отслеживаются и караются. Но для оплаты налога надо вначале его исчислить.

Поэтому порядок, методы, момент и правила начисления НДС — важная часть налоговой системы. В данной статье помимо прочего мы расскажем также о бухгалтерских проводках по начислению НДС в бюджете и пени по нему.

Содержание

- Основания для начисления НДС

- Порядок проведения

- Особенности исчисления и уплаты НДС

- Расчет НДС. Формула. Пример

- Формула расчета НДС

- Расчет налоговой базы НДС

- Расчет ставки НДС

- Особенности порядка уплаты НДС. Срок сдачи декларации по НДС

- Расчет НДС и образец заполнения декларации

- Как ведется раздельный учет по НДС (принципы и методика)?

- Распределение НДС при раздельном учете

- Увеличение расходов на сумму НДС

- Принципы ведения раздельного учета по НДС

- Особенности расчета пропорции при раздельном учете НДС

- Методика раздельного учета НДС

- Как ведется раздельный учет НДС: проводки

- Когда можно не вести раздельный учет по НДС

- Раздельный учет НДС: полное руководство с примерами

- Рекомендуем утвердить в учетной политике

- Расчет доли расходов по необлагаемым НДС операциям

- Расчет пропорции для распределения сумм НДС

- Расчет суммы НДС, включаемой в состав расходов

- Расчет суммы НДС, включаемой в стоимость ТМЦ

- Расчет суммы НДС, включаемой в состав объектов ОС и НМА

- Книга покупок и декларация

Основания для начисления НДС

Основанием для начисления НДС является прирост стоимости товара, случившийся на данном предприятии. То есть разница между реализацией и входной стоимости товаров и услуг. А вот кто облагается данным налогом:

- Компании по факту своей производственной или коммерческой деятельности.

- ИП по операциям и услугам, облагаемым НДС.

- Граждане, ввозящие товар из-за границы.

Это и есть налогоплательщики НДС, которые в этом качестве состоят на учете в ФНС.

Следующим основанием для начисления НДС является наличие объекта налогообложения (или налоговой базы). 146-ая статья НК определяет объекты как операции производимые по:

- Реализации товаров.

- Оказанию услуг.

- Товары и услуг (строительно-монтажные) для собственного потребления.

- Импорт товаров.

И конечно место их реализации – территория РФ.

Порядок и способы начисления НДС на определенную сумму с полученного аванса, подарков и в других случаях рассмотрены ниже.

Основания для начисления НДС, отражение и проверка расчетов рассмотрены в этом видео:

Порядок проведения

Хотя НДС не очень простой налог, но по сложившейся практике, налогоплательщики рассчитывают его самостоятельно. Порядок расчетов такой:

- Рассчитывается сумма налога по всем операциям за отчетный период с учетом налоговых ставок.

- Рассчитывается сумма вычетов.

- Рассчитывается величина уплаты в бюджет.

В настоящее время в стране действуют три вида ставок НДС:

В настоящее время в стране действуют три вида ставок НДС:

Применяемость этих ставок описано в 164-ой статье НК. И выглядит таким образом. Нулевая ставка применяется:

- На импортные товары.

- Некоторые виды транспортных операций.

- При транспортно-экспедиторской деятельности ИП.

- Международных транспортных перевозках.

- Работах, связанных с космосом и добычей драгоценных металлов.

- На услуги для иностранного дипкорпуса.

- И экспорт ГСМ.

- К работам и выполняемым услугам, связанным с международными спортивными мероприятиями.

Десятипроцентную ставку НДС применяют у нас в стране:

- При поставках и реализации сельскохозяйственной продукции и некоторых видов продуктов питания.

- Морепродуктов.

- При торговле перечисленными в НК детскими товарами.

- Печатной продукцией.

- Медицинскими товарами.

Формулы для начисления и перечисления НДС рассмотрены ниже.

Данное видео расскажет об условиях признания компании налоговым агентом по НДС:

Для начисления НДС потребуются несколько несложных формул, которые помогут решить эту задачу. Для ставки в 18% эти формулы выглядят так:

- Самая простая – расчет самого налога: НДС = Сумма × 0,18

- Расчет стоимости с НДС: Стоимость с НДС = Сумма + (Сумма × 0,18).

- Более сложная формула: для получения стоимости без НДС при известной стоимости с НДС. Возьмем предыдущую формулу: Стоимость с НДС = Сумма + (Сумма × 0,18). Ее можно записать так: Стоимость с НДС = Сумма × (1 + 0,18). Следовательно, Сумма = Стоимость с НДС/(1 + 0,18).

- Формула выделения НДС из известной стоимости НДС такая: НДС = Стоимость с НДС × (1 – 1/18).

Примеры расчета начислений и уплаты НДС показаны далее.

Рассмотрим практические примеры расчетов по приведенным выше формулам:

Рассмотрим практические примеры расчетов по приведенным выше формулам:

- Сумма равна 20000 рублей. НДС = 20000 × 0,18 = 3600 рублей.

- Стоимость с НДС при этом варианте: 20000 + 3600 = 23600 рублей.

- Если известна стоимость с НДС (23600 рублей), то сумма без НДС составит: 23600/(1 + 0,18) = 20000 рублей.

- При известной стоимости с НДС (23600 рублей), сам налог считается: 23600 × (1 – 1/1.18) = 3600 рублей.

Особенности

Некоторые отдельные особенности, которые надо иметь в виду при расчете и начислении НДС:

- Некоторые операции не подлежат обложению данным налогом. Их перечень можно посмотреть в 149-ой статье НК.

- При расчете НДС на ввозимые товары, их стоимость в рубли пересчитывается, по курсу банка РФ на момент предоставления декларации.

- Данные для расчета НДС берутся из счета-фактуры и должны быть данным документом подтверждены.

- Декларации по НДС теперь подаются в электронном виде, поэтому сам расчет или его проверку предпочтительно выполнять на специализированных сервисах в режиме онлайн.

О том, как отражается проводкой начисление НДС при безвозмездной передаче имущества, расскажет это видео:

Особенности исчисления и уплаты НДС

Тема 4. Федеральные налоги и сборы

4.1 Особенности исчисления и уплаты НДС

4.2. Налог на доходы физических лиц

4.3. Налог на прибыль организаций

4.4. Прочие федеральные налоги и сборы

Особенности исчисления и уплаты НДС

Налог на добавленную стоимость – это косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся (добавляется) на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Добавленная стоимость определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Величина НДС добавляется к цене товаров, работ и услуг, таким образом, НДС для организаций является ценообразующим налогом.

Согласно НК РФ налогоплательщиками НДС являются:

— организации вне зависимости от видов деятельности, организационно-правовых форм, численности и т.д. К организациям относятся юридические лица, образованные в соответствии с законодательством РФ, и иностранные юридические лица, созданные в соответствии с законодательством иностранных государств.

— индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы фермерских хозяйств.

— лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу.

Не являются плательщиками НДС организации и индивидуальные предприниматели (за исключением НДС, уплачиваемого при таможенном оформлении импортируемых товаров):

— применяющие упрощенную систему налогообложения (УСН);

— применяющие систему налогообложения в виде единого налога на вмененный доход, в отношении операций, облагаемых ЕНВД;

— применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХ);

Освобождаются от НДС организации или индивидуальные предприниматели, если за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей (без учета НДС) не превысила в совокупности 2 млн. рублей.

Для подтверждения права на освобождение от уплаты НДС, необходимо представить в налоговый орган не позднее 20 числа месяца, начиная с которого они используют право на освобождение (в течение 12 календарных месяцев), письменное уведомление и соответствующие документы.

Объектом обложения по НДС признается реализация товаров (работ, услуг) на территории РФ, в частности:

— реализация товаров (работ, услуг) на территории РФ, передача имущественных прав, включая безвозмездную передачу товаров, безвозмездное выполнение работ, оказание услуг;

— передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизацию) и не учитываются при обложении налогом на прибыль;

— выполнение строительно-монтажных работ для собственного потребления;

— ввоз товаров на таможенную территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Местом реализации товаров признается территория РФ если:

— товар находится в РФ и не отгружается и не транспортируется. Поэтому любой объект недвижимости, находящийся в РФ и проданный иностранной организации, считается реализованным в России.

— товар в момент отгрузки или транспортировки находится на территории РФ.

Отдельные хозяйственные операции по реализации (передаче) товаров (работ, услуг) не образуют объекта налогообложения по НДС, исчислять и уплачивать НДС при их осуществлении не требуется. Эти операции определены в п. 2 ст. 146 НК РФ. КОНСПЕКТ

Документами, подтверждающими место выполнения работ (оказания услуг) являются контракты, заключенный с иностранными или российскими лицами, документы, подтверждающие факт выполнения работ (оказания услуг).

Особенностью расчета НДС является применение в налоговом производстве России счетов-фактур. Счёт-фактура – налоговый документ, строго установленного образца, оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС. Счет-фактура применяется для налогового учета НДС. Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях. Сумма НДС, предъявляемая покупателю, исчисляется по каждому виду товаров. Счета-фактуры выставляются не позднее 5 дней, со дня отгрузки товаров (выполнения работ и услуг). Во всех расчетных документах налог выделяется отдельной строкой. По необлагаемым НДС операциям в расчетных документах налог не выделяется и ставится штамп «Без налога НДС». При этом расчетные и первичные документы и счета-фактуры оформляются без выделения сумм НДС. В розничной сети на ценниках НДС не выделяется.

Счет-фактура является основным документом, по которому предоставляется вычет и возмещение по НДС.

Действующее российское законодательство по НДС предусматривает несколько ставок налога: 18%, 10% и 0%. Кроме того, при осуществлении некоторых видов налогооблагаемых операций исчисление налога производится с помощью, так называемой, расчетной ставки. Пунктом 4 статьи 164 НК РФ определено, что расчетная ставка НДС представляет собой процентное отношение «прямой» налоговой ставки в размере 10% или 18% к налоговой базе, принятой за 100 и увеличенной на соответствующий размер «прямой» ставки НДС. Иначе говоря, статья 164 НК РФ предполагает наличие двух расчетных ставок НДС: 10/110 или 18/118.

Случаи, когда исчисление суммы налога производится налогоплательщиком НДС, исходя из расчетной ставки налога, также перечислены в пункте 4 статьи 164 НК РФ. К ним относятся:

— получение денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 НК РФ;

— реализация имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 НК РФ.

Размер применяемой налоговой ставки зависит от вида товаров (работ, услуг) и момента определения налоговой базы. Ставки налога на добавленную стоимость – ст. 164 НК РФ — КОНСПЕКТ

Налоговый кодекс в ст. 149 предусматривает ряд льгот по НДС. Условно их можно разделить на три группы – льготы, предоставляемые:

— при реализации определенных видов товаров (работ, услуг);

— определенным категориям фирм и предпринимателей;

— при осуществлении определенных операций.

1. Льготы, предоставляемые при реализации определенных видов товаров (работ, услуг). Льготированию подлежит:

— реализация почтовых марок, маркированных открыток и маркированных конвертов;

— реализация изделий народных художественных промыслов признанного художественного достоинства;

— реализация медицинских товаров по перечню, утвержденному Правительством России;

— реализация монет из драгоценных металлов (кроме коллекционных);

— производство продуктов питания для учебных, медицинских и детских дошкольных учреждений;

— оказание медицинские услуги;

— услуги по перевозке пассажиров городского и пригородного сообщения;

— реализация жилых домов, жилых помещений, а также долей в них и др.

2. Льготы, предоставляемые определенным категориям фирм и предпринимателей. К таким категориям относят:

— услуги в сфере образования;

— реализацию товаров в магазинах беспошлинной торговли;

— услуги учреждений культуры и искусства в сфере культуры и искусства, реализацию входных билетов организациями физкультуры и спорта;

— работы организаций кинематографии по производству кинопродукции, получившей удостоверение национального фильма;

— реализацию товаров (работ, услуг) общественными организациями инвалидов и организациями, собственниками которых являются общественные организации инвалидов;

— услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, детских оздоровительных лагерей на территории России, оформленные путевками или курсовками;

— реализацию продукции сельскохозяйственными производителями;

— банковские операции и обслуживание банковских карт;

— услуги по страхованию;

— услуги по негосударственному пенсионному обеспечению;

— услуги по содержанию детей в дошкольных учреждениях, проведение занятий с несовершеннолетними детьми в кружках, секциях и студиях и др.

3. Льготы, предоставляемые при осуществлении определенных операций. В частности, к таким операциям относят:

— предоставление в аренду помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации;

— выдачу займов в денежной форме и оказание финансовых услуг по предоставлению таких займов;

— реализацию долей в уставном капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок;

— работы, выполняемые в процессе реализации целевых социально-экономических программ жилищного строительства для военнослужащих;

— передачу товаров, работ, услуг безвозмездно в рамках благотворительной деятельности;

— уступку (приобретение) прав (требований) кредитора по договорам займа и кредитным договорам;

— выполнение научно-исследовательских и опытно-конструкторских работ за счет бюджетных средств и в целях создания новой продукции и технологий;

— предоставление в пользование жилых помещений и др.

В некоторых случаях налогоплательщику оказывается выгоднее уплатить налог, чем воспользоваться предоставляемыми льготами, в таком случае налогоплательщики вправе отказаться от освобождения от налогообложения (минимальный срок отказа не менее 1 года), представив соответствующее заявление в налоговый орган в срок не позднее 1-го числа налогового периода, с которого он намерен отказаться или приостановить использование освобождения.

Налогоплательщики обязаны вести раздельный учет облагаемых и необлагаемых НДС операций.

При применении при реализации товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду, облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

Если налогоплательщик осуществляет операции, облагаемые НДС только по одной ставке (10, 18 или расчетная), то сумма налога определяется по формуле:

где: НДС — сумма налога на добавленную стоимость;

НБ — налоговая база по НДС, облагаемая по соответствующей ставке;

Ст — соответствующая ставка НДС (в %)

Если налогоплательщик НДС осуществляет операции, облагаемые по разным ставкам, то сумма налога определяется им по формуле:

НДС = НБ10 x 10% + НБ18 x 18% + НБ10/110 x (10% : 110%)+

+ НБ18/118 x (18% : 118%)

где: НДС — общая сумма налога на добавленную стоимость;

НБ10 — налоговая база, облагаемая по ставке 10%;

НБ18 — налоговая база, облагаемая по ставке 18%;

НБ10/110 — налоговая база, облагаемая по расчетной ставке 10/110;

НБ18/118 — налоговая база, облагаемая по расчетной ставке 18/118.

При исчислении общей суммы налога необходимо учитывать, что общая сумма налога:

— исчисляется по итогам налогового периода (квартала);

— определяется только по тем операциям, момент определения налоговой базы по которым относится к данному налоговому периоду;

— определяется налогоплательщиком с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в данном налоговом периоде.

Уплата НДС производится за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Налоговый период для НДС — квартал.

Налоговые вычеты представляют собой уменьшение общей суммы налога, исчисленной по налогооблагаемым операциям, на суммы налога, предъявленные поставщикам товаров (работ и услуг) или уплаченные налогоплательщиками по иным основаниям (с авансов и др.) в соответствии со статьей 171 НК РФ.

Налоговые вычеты у покупателя товаров (работ и услуг) и имущественных прав возникают в двух случаях:

1) при перечислении аванса (предварительной оплаты):

— для этого необходимо оформить правильно оформленную счет-фактуры, выставленную продавцом при получении аванса;

— подтвердить факт оплаты документами, т.е. платежным поручением;

— обязательное наличие в договоре условия, что расчеты будут производиться по предварительной оплате. При не выполнении одного из этих условий право на вычет налогоплательщик не имеет.

2) при оприходовании товаров (работ и услуг) и имущественных прав.

Право на вычет налогоплательщик имеет при выполнении следующих условий:

— товары (работ и услуги), имущественные права приобретены для операций, облагаемых НДС;

— товары (работ и услуги), имущественные права приняты к учету;

— имеется правильно оформленный счет-фактура поставщика, в котором сумма НДС выделена отдельной строкой.

Вычеты сумм налога осуществляются в момент определения налоговой базы.

Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленную к уплате в бюджет, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику.

Налоговый орган в течение 7 дней по окончании камеральной проверки обязан принять решение о возмещении сумм налога, если при проведении проверки не были выявлены нарушения налогового законодательства. Если нарушения выявлены, то составляется акт проверки, по результатам которой выносится решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения, либо отказе в привлечении. Одновременно с этим решением выносится решение о возмещении полностью или частично суммы НДС, заявленной к возмещению (либо об отказе к возмещению полностью или частично). Со дня принятия решения налоговый орган обязан сообщить в пятидневный срок организации.

По истечении трех календарных месяцев, следующих за истекшим налоговым периодом, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его письменному заявлению.

ДЕКЛАРИРОВАНИЕ

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в электронном виде в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за первый квартал 2016 года декларацию по НДС необходимо представить до 25 апреля 2016 года.

В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3 ст. 76 НК РФ).

Расчет НДС. Формула. Пример

Налог на добавленную стоимость (НДС) — один из самых популярных налогов среди финансистов и индивидуальных предпринимателей. В данной статье мы разберем формулу расчета НДС, кто должен его платить, кто нет, как правильно его рассчитать, каким образом можно выделить его из суммы и что является основной базой для осуществлении расчетов. Также рассмотрим не менее интересные вопросы касающиеся сроков уплаты НДС, сдачи основной отчетности и особенности данной процедуры.

Формула расчета НДС

Расчет НДС происходит по стандартной формуле, которая имеет следующий вид:

НДС = налоговая база * ставка налога / 100%

Налог на добавленную стоимость рассчитывается по стандартной формуле, идентичной для все остальных видов налогов. Главные отличия заключаются в значениях процентных ставок и расчете налоговой базы.

Расчет налоговой базы НДС

Налогооблагаемая база — стоимость продукции или услуг, которая определяется на день отгрузки товара или оказания услуги или на день получения аванса при предварительной оплате. С налогооблагаемой базы рассчитывается итоговая сумма взносов по налогу на добавленную стоимость.

Расчет ставки НДС

Налоговая ставка — процентная ставка, определяющая размер взносов при продажи продукции или оказании услуг. В соответствии с Налоговым Кодексом РФ (ст.164 НК РФ) выделяют процентные ставки в — 0%, 10% и 18%. Рассмотрим более подробно на какие товары/услуги распространяются данные налоговые ставки.

Налоговая ставка 0% используется при расчете НДС от стоимости экспортных товаров. Эта ставка означает, что иностранные покупатели не платят своим поставщикам НДС. Экспортная компания не начисляет НДС на те товары, которые реализует и не уплачивает налог в бюджет. В тоже время нулевая ставка не значит, что экспортные организации полностью освобождаются от уплаты налога на приобретенные товары. НДС с товаров, которые приобретают поставщики, может направляться к возмещению из бюджета.

Для начисления НДС по ставке 0%, организации необходимо собрать все документы, список которых можно увидеть в ст.165 НК РФ. Согласно законодательству необходимо предоставить документы за 6 месяцев с момента экспорта продукции. Если документы будут поданы не в срок, то придется оплачивать в бюджет НДС по налоговой ставкой в 10 или 18 %. При оформлении счета фактуры компания предоставляет иностранному партнеру с указанием нулевой процентной ставкой.

Данная процентная ставка также используется при продажи некоторых видов товаров, список которых отражен в ст.164 НК РФ. В данный список входят такие товары как: драгметаллы, станки, техника, используемая в космической отрасли и пр.

Налоговая ставка используется для расчета НДС на социально-значимые группы товаров. Их перечень приведен в п.2 ст.164 НК РФ. Существует достаточно обширный перечень товаров, поэтому лучше с ним ознакомиться самостоятельно, в эту группу входят:

- Продовольственных товаров.

- Медицинские товары, в том числе мед.техника и лекарственные препараты.

- Товары для детей и подростков.

- Печатной продукции и т.д.

Ставка 18%. Пример расчета НДС

Во всех случаях, когда не используют ставку 0 или 10% при проведении расчетов НДС используют налоговую ставку 18%. Приведем пример расчета НДС от суммы.

НДС = 200 тыс. * 10% / 100% = 20 тыс. руб.

В результате проведенных расчетов общая стоимость детских мягких игрушек с учетом НДС будет составлять 220 тыс. руб. Это сумма выставляется для оплаты покупателем. ООО «Альфа» выставляет счет фактуру, где подробно описывает список всех реализованных товаров с начисленным НДС.

На основании этого документа ООО «Бета» направляет сумму НДС (20 тыс. руб.) к возврату из бюджета. Компания-поставщик начисленный НДС в размере 20 тыс. рублей уплачивает в бюджет.

Помимо налоговых ставок НДС 0, 10 и 18% применяется еще две ставки:

Данные налоговые ставки применяются когда необходимо выделить НДС из суммы.

НДС = 177 тыс. * (18*/118) = 27 тыс. руб.

Особенности порядка уплаты НДС. Срок сдачи декларации по НДС

Для всех организация определен единый отчетный период — квартал. По итогам квартала учитывается сумма НДС, которую необходимо уплатить в бюджет. На основании полученных данных заполняется декларация и отправляется в налоговую инспекцию. Оплата производится до 20-го числа месяца, следующего за отчетным кварталом. Это значит, что необходимо подавать декларацию 4 раза за год до 20 числа таких месяцев: апрель, июль, октябрь, январь. С 2015 г. срок подачи деклараций по этому виду налогов увеличивается на 5 дней, то есть подавать документы необходимо до 25 числа вышеперечисленных месяцев.

Расчетная сумма уплачивается ежемесячно. Она рассчитывается таким образом: рассчитывается показатель НДС за предыдущий квартал, эта сумма делится на три части и выплачивается в течение 3 следующих месяцев (до 25 числа).

Предположим, что за I квартал, с января по март, был рассчитан налог в размере 100 тыс. руб. Начиная с второго квартала организация должна до 25 апреля заплатить 1/3 данной суммы (33 тыс. руб.), до 25 мая еще 1/3 суммы и оставшуюся часть до 25 июня. Далее рассчитывается НДС за II квартал и выплачивается аналогично равными частями. Оплата осуществляется до 25 числа июля, августа и сентября.

Расчет НДС и образец заполнения декларации

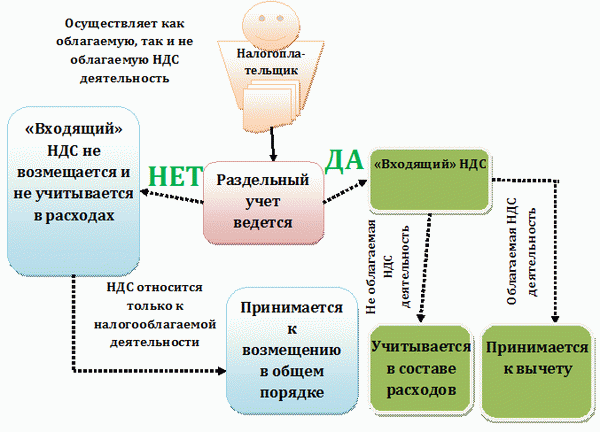

Как ведется раздельный учет по НДС (принципы и методика)?

Раздельный учет НДС ведется в случае, если налогоплательщик одновременно осуществляет облагаемые и не облагаемые НДС операции. Кроме того, раздельный учет НДС требуется и в случаях, когда часть проводимых операций облагается по ставке 0% либо компания частично реализует товары за пределами РФ. Рассмотрим, как организовать раздельный учет НДС, в этой статье.

Распределение НДС при раздельном учете

Предъявляемые поставщиками товаров, работ, услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость продукции для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в п. 4 ст. 170 НК РФ.

Однако если товары, работы, услуги используются только в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Налогоплательщик при приобретении товаров (услуг, работ), которые будут использованы исключительно в налогооблагаемой деятельности, имеет право на вычет в полном объеме в соответствии со счетом-фактурой поставщика. Это же правило касается приобретения нематериальных активов, имущественных прав и основных средств (абз. 3 п. 4 ст. 170 НК РФ).

Увеличение расходов на сумму НДС

Если приобретаемые товары (работы, основные средства, услуги, нематериальные активы или имущественные права) будут задействованы только в освобожденной от налогообложения деятельности (список таких операций указан в пп. 1–3 статьи 149 НК РФ), то налогоплательщик имеет право увеличить их стоимость на сумму НДС для последующего расчета налога на прибыль. Это указано в абз. 2 п. 4 ст. 170 НК РФ.

Это же касается и товаров, которые реализуются в месте, не признаваемом территорией Российской Федерации.

Принципы ведения раздельного учета по НДС

1. В одном виде деятельности.

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании п. 1 ст. 172 и п. 4 ст. 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности.

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС (либо облагаемой по ставке 0%) деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости покупки.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок только в той части, которая пойдет на вычет (п. 2, подп. «у» п. 6, п. 23(2) Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Особенности расчета пропорции при раздельном учете НДС

1. Налоговый период.

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

- операций с фининструментами срочных сделок (подп. 2 п. 4.1 ст. 170 НК РФ);

- клиринговых операций (подп. 3 п. 4.1 ст. 170 НК РФ);

- операций по предоставлению займа ценными бумагами или деньгами, операций РЕПО (подп. 4 п. 4.1 ст. 170 НК РФ) или продажи ценных бумаг (подп. 5 п. 4.1 ст. 170 НК РФ).

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письма Минфина России от 17.03.2010 № 03-07-11/64, от 11.11.2009 № 03-07-11/295);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

3. Сумма без НДС.

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

Методика раздельного учета НДС

Как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Дт 44 Кт 02 (доначисление амортизации за февраль) — 62,5 руб.

Дт 44 Кт 02 (амортизация за март) — 1 131,25 руб.

Когда можно не вести раздельный учет по НДС

Довольно часто возникают ситуации, когда у налогоплательщика не возникает обязанности по ведению раздельного учета НДС, но он осуществляет налогооблагаемые и освобожденные от налогообложения операции.

В п. 4 ст. 170 НК РФ упоминается так называемое правило 5%. Это значит, что налогоплательщик может не вести раздельный учет налога в тех налоговых периодах, когда общие расходы по операциям, освобожденным от НДС (не облагаемым НДС) меньше или равны 5% от суммарного значения всех расходов на производственный процесс. В эти периоды все суммы предъявляемого поставщиками НДС подлежат вычету целиком.

Кроме указанной в Налоговом кодексе РФ возможности отказаться от раздельного учета НДС существуют также и другие случаи, когда суды признают за налогоплательщиками это право:

- если товары сразу были приобретены для целей, не облагаемых НДС, но впоследствии их назначение было изменено (определение ВАС РФ от 26.06.2008 № 8277/08);

- если предъявлены к погашению векселя третьих лиц с учетом того, что основная деятельность, облагаемая НДС, тоже ведется.

Обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в пп. 4 и 4.1 ст. 170 НК РФ.

Если предприятие приобретает материалы, товары или услуги, которые впоследствии будут использоваться для обоих видов деятельности, то следует высчитать пропорцию, в соответствии с которой будет делиться входной НДС. При этом часть налога будет использована в виде вычета при учете операций, облагаемых НДС, а другая доля пойдет на увеличение стоимости активов, которые использовались в операциях, не облагаемых НДС.

Раздельный учет НДС: полное руководство с примерами

Рекомендуем утвердить в учетной политике

- учет доходов, не подлежащих налогообложению НДС, вести в программе (наименование) с применением аналитических характеристик по счетам 90.01 «Выручка» (для 1С8: справочники «Номенклатурные группы» и «Ставки НДС») и 91.01 «Прочие доходы»;

- вести раздельный учёт входящего НДС на счёте 19 «НДС по приобретённым ценностям» с использованием средств программы (наименование).

1.2. В налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, все суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 НК РФ (п.4 ст.170 НК РФ).

Включать в расчёт расходы, признанные для целей составления отчёта о финансовых результатах.

Расходы, относящиеся как облагаемым, так и к необлагаемым операциям, распределять пропорционально (выбрать: расходам или доходам).

Вопрос участия косвенных расходов в расчёте по «правилу 5%» в настоящее время является спорным. По мнению налоговиков, долю расходов по необлагаемым НДС операциям необходимо рассчитывать с учетом всех расходов, распределяя относящиеся к обоим видам операций расходы методом, закрепленным в учетной политике (письмо ФНС России от 13.11.2008 № ШС-6-3/827@), письмо ФНС России от 22.03.2011 № КЕ-4-3/4475). В пользу налогоплательщика есть Постановление ФАС Поволжского округа от 23.07.2008 № А06-333/08, признавшее правомерным утверждение в учетной политике расчет «правила 5%» только по прямым расходам.

1.3. При приобретении основных средств или нематериальных активов, используемых для осуществления как облагаемых, так необлагаемых НДС операций, учёт входящего НДС вести в общем порядке.

ИЛИ

По используемым для осуществления как облагаемых, так и необлагаемых НДС операциям основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав (пп.1 п.4.1 ст.170 НК РФ).

Рекомендуем для налогоплательщиков, исчисляющим ежемесячные авансовые платежи исходя из фактически полученной прибыли согласно п.2 ст.285 НК РФ.

1.4. Для крупных организаций, ведение учёта в которых формализовано, рекомендуем в учётной политике или приложении к ней составить и регулярно пересматривать перечень актуальных видов деятельности, а также расходов, «приносящих НДС» и понесённых при осуществлении как облагаемых, так и необлагаемых НДС операций.

Таблица 1. Примерный перечень необлагаемых НДС операций

1

2

3

Дт 91.02 Кт 10, 41, и пр.

(**) в соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров.

- доходы, получение которых связано с участием в уставных капиталах других организаций (в т.ч. дивиденды);

- доходы в виде процентов по банковским депозитам и остаткам на банковских счетах;

- дисконты по векселям.

Расходы, относящиеся одновременно к облагаемым и необлагаемым операциям (абз.4 п.4 ст.170 НК РФ), учитываются (выбрать при подписании учетной политики в соответствии с видом деятельности):

- для предприятий, осуществляющих производственную деятельность — в составе общехозяйственных расходов (сч.26.01 «Общехозяйственные расходы (по деятельности, не облагаемой ЕНВД)»);

- для организаций, осуществляющих только торговые операции – в составе расходов на продажу (сч.44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»).

Если часть необлагаемых НДС операций относится к производственной деятельности (например, продажа металлолома), то рекомендуем добавить также общепроизводственные расходы (сч.25) или отдельные расходы по счёту 20 «Основное производств» (например, аренда производственных помещений).

Другой вариант группировки расходов, относящиеся одновременно к облагаемым и необлагаемым операциям – утверждение списка подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций (например, Таблица 2).

Таблица 2. Примеры подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций

Расчет доли расходов по необлагаемым НДС операциям

Доля определяется как выраженное в процентах частное от деления:

Числитель: Сумма расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению (п.4 ст.170 НК РФ, «приобретение», т.е. стоимость реализуемых товаров, введено Федеральным законом от 19.07.2011 № 245-ФЗ), определенных по необлагаемым операциям (примерный перечень — Таблица 1, см. также примечание ниже);

Знаменатель: Дт 90.02, Дт 90.07, Дт 90.08, Дт 91.02 (по статьям учета расходов на реализацию активов минус НДС, начисленный при их продаже).

Если рассчитанная в соответствии с настоящим порядком доля превышает 5%, то необходимо определить сумму предъявленного продавцами товаров (работ, услуг) НДС, подлежащего учету в составе расходов, товарно-материальных ценностей и (или) в стоимости объектов основных средств (нематериальных активов). Если доля расходов не превышает 5% или единственным доходом по необлагаемым операциям являлись проценты к получению по выданным займам, то рекомендуем рассчитать и оформить бухгалтерской справкой сумму совокупных расходов на оплату труда специалистов, осуществляющих операции, не подлежащие налогообложению, за налоговый период.

Обращаем внимание, что до октября 2016 года применение «правила 5%» понималось как возможность включить в состав вычетов всю сумму НДС, предъявленного продавцами товаров (работ, услуг), вне зависимости от вида операций (облагаемые или необлагаемые), при осуществлении которых они использовались (Постановление Президиума ВАС РФ от 21 июня 2012 г. № 2676/12).

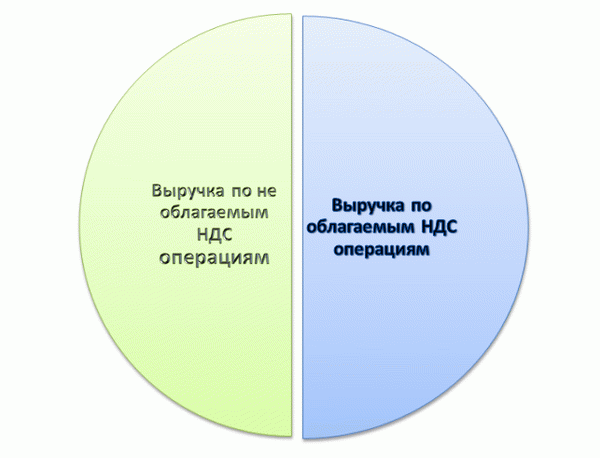

Расчет пропорции для распределения сумм НДС

Пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период (п.4.1 ст.170 НК РФ).

Под стоимостью в целях настоящего расчета понимается выручка (доход) от продажи товаров (работ, услуг, имущественных прав), а также стоимость товарно-материальных ценностей, переданных безвозмездно в рамках благотворительной деятельности (пп.12 п.3 ст.149 НК РФ, п.1 ст.153 НК РФ).

Обращаем внимание на введённый с 01.01.2015 года Федеральным законом от 28.12.2013 № 420-ФЗ введены некоторые особенности определения расчёта пропорции, из которых наиболее существенным, по мнению автора, является пп.5 п.4.1 ст.170 НК РФ:

- при определении стоимости ценных бумаг, операции по реализации которых освобождаются от налогообложения:

- учитывается сумма дохода от такой реализации, определяемая как совокупная разница между ценой реализованных ценных бумаг, определяемой с учетом положений статьи 280 настоящего Кодекса, и расходами на приобретение и (или) реализацию этих ценных бумаг, определяемыми с учетом положений статьи 280 настоящего Кодекса, при условии, что такая разница является положительной. Если указанная разница является отрицательной, то она не учитывается при определении суммы чистого дохода.

Результатом расчета пропорции является выраженная в процентах доля НДС, подлежащая включению в стоимость приобретенных товарно-материальных ценностей (работ, услуг), основных средств и нематериальных активов, имущественных прав:

Числитель: выручка от реализации товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав, не подлежащая налогообложению (освобождаемая от налогообложения) (Таблица 1), далее – «Выручка необлагаемая».

Знаменатель: Общая сумма выручки от реализации товаров, работ, услуг, имущественных прав, подлежащих налогообложению (без учета НДС) и освобождаемых от налогообложения (за исключением доходов от участия в уставном капитале), а также стоимость товарно-материальных ценностей, переданных безвозмездно в рамках благотворительной деятельности (далее – «Выручка всего»).

Формулы:

а) доля НДС по необлагаемым операциям (%) = Выручка необлагаемая / Выручка всего х 100%

б) доля НДС, подлежащего вычету (%) = 100 – результат пп.а).

Расчет суммы НДС, включаемой в состав расходов

Сумма НДС, рассчитанная как произведение суммы НДС, предъявленного продавцами работ, услуг, относящихся одновременно к облагаемым и необлагаемым операциям (абз.4 п.4 ст.170 НК РФ), на долю НДС (пп.а) п.3настоящего порядка) и включается в состав расходов проводками:

для производственных предприятий:

Дт 26.01 Кт 19.04 «НДС по приобретенным услугам»;

для предприятий торговли:

Дт 44.01 Кт 19.04 «НДС по приобретенным услугам».

Расчет суммы НДС, включаемой в стоимость ТМЦ

Сумма налога, подлежащая включению в стоимость материалов, определяется как произведение:

суммы НДС, предъявленного продавцами материалов, признанных в составе расходов налогового периода и относящихся одновременно к облагаемым и необлагаемым операциям (абз.4 п.4 ст.170 НК РФ), *

* на долю НДС (пп.а) п.3 настоящего порядка.

Сумма НДС включается в состав материалов проводками:

Дт 10 Кт 19.03 «НДС по приобретенным материально-производственным запасам».

Расчет суммы НДС, включаемой в состав объектов ОС и НМА

Сумма налога, подлежащая включению в стоимость основных средств и нематериальных активов, определяется как произведение суммы НДС, предъявленного продавцами указанных объектов, участвующих одновременно в облагаемой и необлагаемой деятельности (абз.4 п.4 ст.170 НК РФ) на долю НДС (пп.а) п.3 настоящего порядка) и включается в стоимость объектов проводками:

Дт 08.04 «Приобретение объектов основных средств» Кт 19.01 «НДС при приобретении основных средств»; Дт 01 «Основные средства» Кт 08.04.

Дт 08.05 «Приобретение нематериальных активов» Кт 19.02 «НДС по приобретенным нематериальным активам»; Дт 04 «Нематериальные активы» Кт 08.05.

Книга покупок и декларация

Порядок расчета пропорции изложен в разделе 3.

Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету, отражается в графе 4 раздела 7 налоговой декларации по НДС.

Таблица 3. Расчёт доли расходов по необлагаемым операциям

Статья написана по материалам сайтов: uriston.com, poisk-ru.ru, online-buhuchet.ru, nalog-nalog.ru, www.klerk.ru.

»