Отличия займ и кредит

На рынке кредитования действуют много кредитных продуктов: займ, кредит, ссуда. Но для большинства людей они обозначают один и тот же процесс – передачу денежных средств на определенное время под процент. Однако для опытных финансистов это абсолютно разные понятия. Так в чем же заключается принципиальная разница между займом и кредитом?

Содержание

- Что такое кредит

- Что такое займ

- В чем сходство кредита и займа?

- Основные отличия кредита и займа

- Чем займ отличается от кредита?

- Что такое кредит

- Что такое займ

- В чем сходство кредита и займа?

- В чем разница между кредитом и займом

- Что выгоднее

- ТОП-10 банков, в которых можно взять кредит на выгодных условиях

- Видео: Кредит и займ — сходва и отличия

- Кредит и займ. В чем отличие между ними?

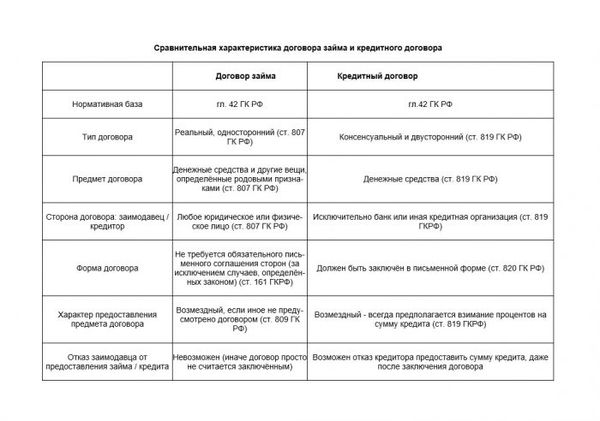

- Статус кредитора и законодательное регулирование отношений

- Предмет сделки: что даём и что возвращаем?

- Тип договора и форма его заключения

- Возмездность

- Способ возврата

- Отличия кредита и займа

- Что такое кредит?

- Что такое займ?

- 6 отличий кредита от займа

- Основные отличия кредитов и займов

- Основная информация

- Отличие договора кредита от договора займа

- Что общего у займов и кредитов

- Чем кредит отличается от ссуды

- Микрозаймы

- В заключение

Что такое кредит

Итак, кредит – это отношения, которые возникают между сторонами во время передачи денег в долг на определенных условиях. Кредитором в сделке может выступать либо банк, либо компания, обладающая лицензией на выдачу кредитов, в то время как получить статус заемщика могут: юридические или физические лица, государство, различные фонды.

Существуют несколько основополагающих принципов кредитования:

- Срочность – деньги предоставляются заемщику на конкретный срок, по завершению которого он должен их вернуть.

- Возвратность – деньги в полной сумме должны быть возвращены кредитору.

- Платности – за пользование финансовыми ресурсами устанавливается плата в виде процентной ставки.

- Целевого направления – полученные деньги заемщик может направить на покупку автомобиля, недвижимости или потребительские цели. Если конкретная цель в кредитном договоре не определена и не указана, это значит, что деньги должник потратить на любые потребительские цели.

- Обеспечения – кредиты предоставляются под залог недвижимости или при наличии поручителя. Эти два фактора снижают риск непогашения задолженности, так как кредитор при нарушении условий договора может реализовать предмет залога или же обратиться к поручителю с требованием погашения кредита. Этот принцип не используется в так называемом «бланковом» кредитовании (без обеспечения).

Оформляются кредитные отношения между сторонами путем заключения кредитного договора, в котором четко прописываются условия погашения, обязанности кредитора и заемщика.

Существуют несколько основных видов кредитования:

- потребительский кредит;

- автокредит;

- ипотека.

Иногда люди параллельно с понятием «кредит» используют слово «ссуда», но они не являются тождественными. Так как ссуда предусматривает передачу во временное пользование не только денег, но и конкретных предметов, а в кредитном процессе предметом договора всегда являются деньги.

Что такое займ

Под займом понимают передачу денег или вещей от одного лица к другому с условием их возврата через срок, указанный в договоре.

Стоит отметить, что кредиторами при заключении договора займа могут быть как юридические, так и физические лица. То есть взять в долг могут:

- Юридические лица у других юридических лиц – реальная возможность привлечь финансирование тем компаниям, которым сложно взять кредит в банке.

- Физические лица у других физических лиц – актуально для людей в тех случаях, когда доступ к банковским кредитам ограничен (например, плохая кредитная репутация, отсутствие официального трудоустройства).

- Предприятия у физических лиц и наоборот – акционеры и владельцы юридических лиц активно выдают займы своим компаниям с целью увеличить объемы оборота бизнеса. Также распространены услуги по выдаче займов предприятиями своим работникам.

Компании, которые специализируются на выдаче займов, называются микрофинансовыми организациями.

Важно! Договор займа между людьми на сумму более 10 минимальных заработных плат должен обязательно составляться в письменном виде. В других случаях достаточно устной договоренности.

В чем сходство кредита и займа?

Понятия кредит и займ используют в разговорах для обозначения процесса передачи денег на время и под процент. Сравнительный анализ этих понятий показывает между ними значительное сходство:

- Предметом кредитного договора и договора займа могут быть денежные средства.

- Как в первом, так и втором случае заемщик обязуется платить проценты за пользование деньгами. Хотя договора займа бывают и беспроцентными.

- По истечении срока погашения как кредит, так и займ должны быть возвращены кредитору в полном размере.

Тем не менее, понятие ссуды и займа не обозначают одно и то же. Ссуда – это передача конкретной вещи, которая обладает определенными индивидуальными свойствами, и именно ее нужно вернуть по завершению срока действия договора. Подписывая же договор займа, заемщик обязывается вернуть то же количество вещей или денег, которое получил, а не ту же самую конкретную вещь.

Основные отличия кредита и займа

Чем же отличается кредит от займа? Ведь и первое, и второе понятия схожи. Однако, все виды кредитов и займов имеют значительные отличия:

- Займ может иметь товарную форму, кредит же предусматривает только денежные отношения.

- Кредитором при заключении договора кредитования выступает только банк, выдачу же займа может осуществлять финансовая организация, физическое лицо.

- Плата по договору займа может отсутствовать, если он беспроцентный. Кредит же всегда предусматривает плату в виде процентной ставки.

- Кредитные отношения всегда оформляются документально, займ же может предоставляться на основании устной договоренности.

- Кредит регулируется гражданскими и банковскими нормативными актами, займ же находится под юрисдикцией только гражданского права.

Как видно, понятие кредитов и займов имеет как общие черты (особенно потребительское кредитование), так и существенные отличия. Поэтому не всегда их рекомендуется применять при обозначении всех сделок, которые предусматривают передачу денег в долг.

Чем займ отличается от кредита?

Что такое кредитование сегодня знает даже ребенок. Граждане активно берут как кредиты, так и быстрые займы. Рассмотрим, чем займ отличается от кредита и что выгоднее получить заемщику. Дополнительно рассмотрим условия получения кредита и займа.

Что такое кредит

В дословном переводе с латинского Кредит (creditum) – это доверять. Это экономические отношения, в которых участвуют две стороны. При этом одна сторона передает другой ценности (деньги или ресурсы) на оговоренных условиях. Сегодня кредит – это форма обычной сделки, когда организация передает своему клиенту денежные средства на фиксированный срок, под проценты.

При этом важно учитывать, что условия по договору и способ возврата во многом зависят от вида кредита:

- экспресс

- потребительский

- автокредит

- ипотека

Финансовые компании, в рамках закона, предлагают условия, утвержденные внутренним регламентом. Однако общий процент не должен превышать установленного Центральным банком порога.

Что такое займ

В последнее время граждане активно сталкиваются с таким понятием, как займ. Но мало кто знает, чем он отличается от всем привычного договора кредитования.

Займ – это форма кредитных отношений, при которых кредитор передает, а клиент принимает средства по принципу:

- срочности

- возвратности

Процентная ставка и условия по договору займа согласовываются персонально, между заимодавцем и заемщиком. Как показывает практика, получить займ сегодня намного проще, чем кредит.

В чем сходство кредита и займа?

Необходимо понимать, что между кредитом и займом есть много общего. Именно поэтому для большинства граждан это одинаковые понятия, которые означают выдачу денег под проценты, на фиксированный срок.

- срок

- размер процентной ставки

- способ погашения: по графику или единовременно

В чем разница между кредитом и займом

Рассмотрим, какие есть различия между известными двумя понятиями.

Как видите, между займом и кредитом много различий.

Что выгоднее

Когда требуется скорая финансовая помощь, то многие граждане начинают задавать вопрос: что выгоднее получить, кредит или займ? Чтобы ответить на данный вопрос, необходимо учитывать личные предпочтения, и какая сумма вам необходима.

Что касается кредитов, то их выдают не так быстро и зачастую только в торговых точках или офисах финансовой компании.

- паспорт

- копию трудовой книжки

- справку о размере заработной платы

ТОП-10 банков, в которых можно взять кредит на выгодных условиях

На рынке финансовых услуг представлено огромное количество банков. Каждая финансовая компания предлагает свои условия по продукту. Рассмотрим программы и условия ТОП-10 крупных банков.

ОТП Банк – крупная кредитная организация, которая активно предоставляет финансовые продукты всем слоям населения. Финансовая организация входит в ТОП-50 компаний в мире, по количеству продуктов.

Что касается пакета документа по первым двум программа, то заемщика просят предоставить только паспорт, СНИЛС и ИНН.

Уральский банк реконструкции и развития по оценки Центрального банка входит в ТОП-30 надежных компаний на всей территории РФ.

Помимо потребительского кредита банк готов предоставить на выгодных условиях ипотеку или кредитную карту. Рассчитать условия по кредиту можно дистанционно, на официальном портале финансовой организации.

Восточный Экспресс Банк

Восточный – один из крупных универсальных банков, который поражает многообразием кредитных предложений. Воспользоваться предложением может даже официально нетрудоустроенный заемщик, при наличии паспорта и дополнительного документа.

В последних кредитных продуктах, при расчете лимита, учитывается реальная стоимость предмета залога. Как показывает практика, кредитор готов выдать до 70% от стоимости обеспечения.

Крупнейший банк, основанный в 1990 году. Продуктовая линейка банка просто поражает многообразием своих продуктов. Финансовое учреждение активно выдает кредиты, карты, ипотеку и предлагает клиентам инвестировать средства, для получения максимальной прибыли. Корпоративные клиенты и держатели зарплатных карт могут гарантированно получить деньги по минимальной ставке.

Однако необходимо отметить, что финансовая компания готова сотрудничать только с официально трудоустроенными гражданами, которые могут подтвердить занятость.

Совкомбанк

Совкомбанк входит в 5-ку крупных коммерческих организаций на территории РФ. Именно это учреждение готово предоставлять средства практически каждому, даже официально нетрудоустроенному заемщику.

Что касается пенсионного кредита, то для его оформления гражданин пенсионного возраста должен перевести пенсию в Совкомбанк.

На рынке финансовых услуг кредитор представлен с 1990 года. Всем клиентам банк готов предложить как кредитование в офисе, так и дистанционное оформление заявки.

При этом банк принимает подтверждение дохода как заемщика, так и созаемщика или поручителя, при рассмотрении поданной заявки.

Росбанк – акционерный коммерческий банк, деятельность которого направлена на предоставление кредитов физическим гражданам, среднему и малому бизнесу. По версии Форебс это самый надежный кредитор на территории РФ.

Подать заявку и получить решение можно в режиме реального времени, на официальном сайте кредитора.

Райффайзен банк

Свою деятельность кредитор осуществляет с 1996 года. Клиенты компании – это физические и юридические лица. Воспользоваться предложением может каждый желающий, поскольку банк лояльно относится к каждому клиенту и старается максимально выгодно подобрать условия по кредиту.

ХоумКредит

Если вам срочно потребовались средства, то опытные эксперты рекомендуют обратиться в банк Хоум Кредит. Именно эта компания готова предоставлять средства за считанные минуты, даже официально не работающему населению.

На практике процедура оформления происходит в день получения положительного ответа, при наличии паспорта и СНИЛС. Товарный кредит оформляется в магазине-партнере.

Ренессанс Кредит

КБ «Ренессанс Кредит» — один из лидеров рынка кредитования. Свою деятельность финансовая компания начала с 2003 года.

Банк готовы выдать средства гражданам, которые официально работают. При этом подтверждать занятость, путем предоставления копии трудовой книжки не требуется.

Микрозаймы

Говоря про микрозаймы необходимо понимать, что это краткосрочный продукт, который компании готовы выдать на срок от нескольких дней до месяца. При этом все учреждения предлагают продукт в режиме реального времени. Получить средства можно на:

- банковскую карту

- счет

- электронный кошелек

Что касается договора – то он подписывается дистанционно.

Условия предоставления займа:

- 0% предлагают некоторые компании новым клиентам

- 2% стандартная ставка для новых клиентов, которые решили воспользоваться быстрым кредитованием

Постоянные клиенты получают возможность получать займ по сниженной ставке. Минимальная ставка при постоянном кредитовании составляет порядка 0,7% за каждый день, от суммы долга.

Видео: Кредит и займ — сходва и отличия

Кредит и займ. В чем отличие между ними?

Статус кредитора и законодательное регулирование отношений

Для того чтобы выдать кредит, нужно иметь статус банка или иной кредитной организации (статья 819 ГК РФ). Соответственно, кредитором может выступать исключительно юридическое лицо. Кроме того, для осуществления подобной деятельности нужно получить лицензию Центробанка. А ее, как вы понимаете, не каждому выдают. Да и отозвать могут в любой момент.

Деятельность, связанная с выдачей кредитов, регулируется гражданским и банковским законодательством. И именно несоблюдение норм последнего может стать первопричиной отзыва лицензии.

В отличие от кредита, займ могут выдавать как юридические лица, так и простые граждане. Причем для подобной сделки организация не обязана получать какую-либо разрешительную документацию. Так, например, на многих крупных предприятиях практикуется выдача займов сотрудникам. Соответственно, заимодавцем выступает работодатель.

Физические лица также не лишены права дать взаймы. Яркий пример – дача в долг денег сестре до зарплаты, спичек соседу (или той же банальной соли) до завтра. В этом случае займодавцем будет выступать гражданин, который также не обязан получать каких-либо разрешений от государства (или финансового регулятора).

Выдача и возврат займов регулируется исключительно нормами гражданского законодательства.

Предмет сделки: что даём и что возвращаем?

В чем разница между кредитом и займом, если мы берем в долг деньги? В этом случае различия действительно слабо ощутимы. Но! Кредит подразумевает лишь одну форму его получения – денежную. При передаче во временное пользование чего-то другого, сделки именуют уже договорами аренды, лизинга и т.п. Но никак не кредитными.

Заём – понятие более широкое. Взять взаймы можно деньги или практически любые вещи, которые можно отнести к потребляемым предметам, то есть таким, которые в процессе пользования, полностью или частично теряют свои качества.

Гражданский кодекс нам говорит о том (статья 807), что по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется вернуть такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Для справки, вещами, определяемыми родовыми признаками, признаются вещи, обладающие признаками, присущими всем вещам того же рода, и определяющиеся числом, весом, мерой. То есть такие вещи являются заменимыми.

Если вещь является уникальной (непотребляемой, например, природные объекты, земля, здание и т.д.), то речь идёт уже о договоре ссуды, и вернуть в данном случае придётся точно такую же вещь (подробнее о ссуде). С деньгами дело обстоит проще – вернули ту же сумму, что и брали. И все.

Тип договора и форма его заключения

Кредитный договор все банковские учреждения обязаны заключать в письменной форме (статья 820 ГК РФ). Устные договоренности не допускаются. Причем к содержанию такого договора тоже предъявляется ряд требований.

Договора кредитования носят консенсуальный характер. То есть подобное соглашение вступает в силу с момента его подписания, а дата начала действия договора не зависит от факта выдачи денежных средств заемщику. Кроме того, в нем прописана обязанность кредитора предоставить деньги в долг. В порядке исключения допускается односторонний отказ кредитора от исполнения своих обязанностей по выдаче кредита, если после заключения соглашения стало доподлинно известно, что деньги не будут возвращены в срок.

Заем не требует обязательного документального оформления и может быть заключен устно. Тем более что взаймы чаще всего берут у родственников или хорошо знакомых людей, с которыми у заемщика давно сложились доверительные отношения. Но все-таки есть случаи, когда займы оформляются в письменном виде:

- Сумма одалживаемых денег весьма ощутима для займодавца, а если выразиться корректнее, если сумма займа превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда (статья 808 ГК РФ);

- Заем выдает юридическое лицо, например, МФО(та же статья);

- Займодавцем является гражданин, не состоящий с заемщиком в доверительных отношениях.

В последнем случае допускается составление не полноценного договора, а долговой расписки.

Договор займа относится к реальным, т.е. зависящим от факта выдачи денег или передачи вещи в пользование, и начинает действовать с момента такой передачи. Кроме того, подобный договор не устанавливает обязанность займодавца выдать деньги или передать вещь. Простыми словами – никто не обязан давать что-то в долг.

Возмездность

Кредит и займ различаются также по принципу обязательности оплаты оказанных услуг.

Любой банк, выдавая кредит, рассчитывает получить вознаграждение в виде процентных платежей. Ведь он эти деньги тоже занимает – у Центробанка, вкладчиков и других финансово-кредитных учреждений – и возвращает с процентами. Любой беспроцентный кредит – чистый убыток банка. Зачем ему тогда вообще работать? Кредитов с нулевой процентной ставкой не бывает, такое возможно разве что в льготном периоде кредитования у кредитных карт.

Отличительная особенность займа – возможность безвозмездного использования чужих вещей и денег. Оплата за оказанную услугу здесь необязательна. Единственный нюанс (статья 809 ГК РФ) – обязательность уплаты вознаграждения по денежному займу, если его сумма превышает 50 МРОТ, и если предоставление займа связано с предпринимательской деятельностью.

Способ возврата

В каждом соглашении о кредитовании можно найти график платежей, в соответствии с которым кредит и будет погашаться. Графиком может быть предусмотрена ежеквартальная или ежемесячная уплата кредита (в большинстве случаев) либо же индивидуально установленная периодичность. Соответственно, любой кредит погашается частями на протяжении действия кредитного соглашения.

Заем же возвращается полностью в конце срока действия договора. Никаких промежуточных платежей здесь не предусмотрено. Но стороны могут установить частичный режим уплаты долга за 2-3 раза (или больше) в отношении денежного займа. Как вы понимаете, при займе вещей такой договоренности просто нет места. Как вы себе представляете возврат вещи частями?

Таким образом, кредит отличается от займа довольно существенно, но не на столько, чтобы мы не могли себе позволить подменять смысл этих терминов в нашем разговорном языке. В любом случае нам, обычным заёмщикам, не повредит знать различия между ними, хотя бы для общего развития!

Отличия кредита и займа

Активное развитие отечественной банковской системы позволило создать новые и безопасные условия для расширения спектра услуг потребительского финансирования. Многие граждане пользуются программами кредитования с целью улучшения собственного финансового состояния. Ведь благодаря кредиту можно быстро приобрести имущество, а также решить ряд жизненных проблем.

Большинство клиентов банков и МФО не замечают разницы между кредитом и займом, что в свою очередь порождает множество трудностей. Чтобы исключить возникновение проблем следует тщательно ознакомиться с особенностями двух направлений.

Что такое кредит?

Кредит представляет собой ссуду на определенную сумму, которая выдается конкретному лицу банком. Выдача осуществляется на заранее оговоренных условиях. Кредитные средства могут выдаваться как физическим, так и юридическим лицам. Кредит оформляется под проценты, что обязывает клиента выплачивать помимо основных средств дополнительную сумму за пользование банковской услугой.

Чтобы получить деньги гражданам нередко требуется предоставлять определенный пакет документов. При этом между заемщиком и организацией в обязательном порядке заключается официальный договор, который в будущем поможет урегулировать все спорные вопросы. На внутреннем рынке существует большое количество программ кредитования. Каждое направление отличается условиями и предложениями.

Две категории кредитов:

- Целевые (выдаются для приобретения конкретных товаров в виде автомобиля, недвижимости).

- Нецелевые (предоставляются для удовлетворения финансовых потребностей заемщика).

Для индивидуальных предпринимателей банки ставят другие условия для кредитования, которые касаются списка предоставления документов. При этом средний процент по кредитованию для всех категорий лиц составляет порядка 5-20% в зависимости от суммы и сроков.

Главной особенностью кредита является то, что вся процедура регулируется не только государственным законодательством, но и банковскими нормативными актами. Благодаря тому, что государство влияет на программу кредитования, клиенты имеют более высокую степень защиты. При необходимости любое решение можно легко оспорить в суде.

Что такое займ?

Займ представляет собой процедуру, которая предусматривает передачу денег или любых других ценностей от заимодавца к заемщику. Процесс регулируется договором, где прописываются все основные условия и требования сторон. Документ является подтверждением факта передачи конкретной суммы средств заемщику. Сторонами договора могут выступать любые организации, граждане или частные компании.

Займ чаще всего выдается под определенные условия. В зависимости от требований это могут быть проценты, разовая оплата услуг или взаимная передача другого имущества. Также договором может предусматриваться безвозмездное использование конкретной суммы. В таком случае клиенту не обязательно платить проценты.

Три категории займов:

- Целевой займ.

- Товарного назначения.

- Государственного типа.

Многие компании и производства поддерживают возможность выдачи займа лицам, которые официально трудоустроены на предприятии. Таким образом, работники могут получить финансовую помощь на определенных условиях. Данный вариант займа привлекателен тем, что предоставляет возможность получения денег в течение короткого промежутка времени и фактически без документов. Ведь на предприятии уже имеется комплект документации о трудоустройстве и платежеспособности заемщика.

6 отличий кредита от займа

Чтобы избежать трудностей во время оформления займа или кредита каждый клиент должен знать их основные отличия. Полученные знания могут потребоваться при посещении банка или обращении в МФО, где чаще всего рассчитывают на юридически неподкованных граждан.

Вне зависимости от предлагаемых условий важно изначально сравнить ключевые особенности двух финансовых программ. Для сайта Тинькофф-кредитка мы подготовили 7 основных различий этих двух понятий:

- Самое главное отличие — сумма, срок и процентная ставка. Кредит наличными можно взять от 10 000 до 1 000 000 рублей в среднем, тогда как в МФО вам дадут от 1 000 до 50 000 рублей. В банке срок предоставления кредита будет до 10 лет, в МФО же не более 60 дней. Процентная ставка: в банке от 12% в год, в микрофинансовой компании — от 0,5% в день!

- Средства по кредиту и займу оформляются разными лицами. Под видом кредитора может находиться только отдельный субъект с соответствующими полномочиями. В случае с займом – любой гражданин в качестве физического или юридического лица (включая ипотечные компании).

- Займ может выдаваться на беспроцентной основе, что не характерно для кредита. При выдаче кредитных средств без каких-либо обязательств в соответствующем договоре обязательно прописываются такие моменты. В противном случае человек, который получал кредит, имеет полное право не оплачивать проценты. При этом законодательно гражданин будет прав.

- Договор по займу считается юридически реальным так, как все права и обязанности вступают в силу сразу после передачи денежных средств или прочих ресурсов от заимодателя к заемщику. В свою очередь кредитные договоренности больше консенсуальны. Однако оба случая требуют обязательного возврата денежных средств обратно.

- При оформлении займа условия договора регулируются только законодательными нормами. В свою очередь кредит предоставляет возможность урегулирования договоренностей по закону и установленным нормативным актам ЦБ.

- Вариант заключения договора. Для оформления кредита используется только письменная форма договоренностей. Займ можно оформить (в редких исключениях) по договору в устной форме. В любом случае права заемщика защищены законодательно, что гарантирует возможность избежать трудностей при возврате денег.

- В качестве предмета для займа может использоваться любой предмет, а для кредита только денежные средства.

Учитывая перечисленные отличия, клиенты могут обезопасить себя от нарушения собственных прав. Наличие знаний о кредитах и займах позволит выбрать наиболее оптимальный вариант для решения финансовых трудностей. При этом информация будет полезной при возникновении ряда спорных ситуаций, когда важно доказать свою правоту на законодательном уровне. Как правило, займы выдаются МФО, а кредиты оформляются банковскими компаниями.

Основные отличия кредитов и займов

На сегодня существует огромное количество самых разнообразных вариантов получения денег в долг. При этом можно оформить как частную сделку с родственником или знакомым, написав расписку, так и получить денежные средства в банковском учреждении. Помимо этого, существует ссуды, краткосрочные и долгосрочные кредиты и займы. Отличие тех или иных понятий известно далеко не каждому. Поэтому стоит рассмотреть некоторые нюансы подробнее.

Основная информация

Если говорить об основных отличиях займов и кредитов, то в первом случае человек, который предоставляет денежные средства, называется займодателем, а гражданин, получающий их – заемщиком. Во втором случае кредитор (банк или другое финансовое учреждение) предоставляет деньги, а заемщик их получает. Также стоит обратить внимание на то, что, как правило, займы могут предлагать населению самые разные организации. Это главное отличие кредита от займа. Однако это далеко не все.

Кредит оформляется исключительно банковским учреждением. Именно поэтому бытует мнение, что условия займов более лояльны. Однако нужно понимать, что в отличие от банковского учреждения, организация, которая предоставляет заем, не всегда имеет лицензию на ведение подобной деятельности. В этом случае в самый неожиданный момент у заемщика могут появиться серьезные проблемы.

Кроме этого, стоит учитывать, что при оформлении договора займа, как правило, выясняются дополнительные подробности, которые не действуют в пользу заемщика. Доказать несправедливость оформления подобной сделки в этом случае очень сложно. Если речь идет о кредите в банке, то подписывается официальный договор, в котором все пункты предельно ясно описывает процедуру сделки. Кроме этого, существуют и другие основные отличия кредита от займа.

В первую очередь, в пользу займов стоит сказать то, что они бывают беспроцентными. Однако в этом случае клиент должен очень детально изучить подписываемый договор и удостовериться, что долг без процентов действительно является таковым. Довольно часто в ходе оформления документов и всплывают прочие условия, согласно которым клиент должен вносить дополнительные денежные суммы.

Если речь идет об официальной финансовой организации, то в этом случае обычно говорится о фиксированной процентной ставке, которая устанавливается Центробанком России. Помимо всего прочего, говоря об отличиях кредитов от займов, стоит сказать, что в кредитном договоре всегда детально описываются все ежемесячные начисления и процентные переплаты за использование банковских средств. При этом также рассчитывается возможность частичного или полного погашения кредита. Также указываются дополнительные услуги и их стоимость.

Отличие договора кредита от договора займа

Если речь идет о кредитной сделке, то в этом случае письменный контракт составляется в обязательном порядке. В нем должны быть указаны все условия, начиная от 1 взноса и заканчивая последним внесением денежных средств.

Если оформляется заем суммой до 10 минимальных оплат труда, то составление письменного договора не требуется. Однако не стоит радоваться раньше времени. Если у заемщика нет составленного контракта, то в случае возникновения каких-либо проблем или спорных вопросов он не сможет доказать свою правоту. В этом случае условия сделки заключаются исключительно в устной форме.

Говоря про отличие кредита от займа, стоит обратить внимание на то, что при получении денежных средств в банке все отношения между заемщиком и кредитором будут регулироваться не только Гражданским кодексом, но и Центробанком. Если речь идет о займах, то в этом случае повлиять на финансовую структуру можно, только обратившись к ГК. Исходя из этого, стоит учитывать, что банки имеют больше прав при взыскании долгов при обращении в суд.

Также стоит обратить внимание на то, что кредит может быть предоставлен только юридическим лицом. Это обязательно должно отображаться в договоре. Заем может быть предоставлен и частным лицом. Однако такие сделки не всегда безопасны.

Что общего у займов и кредитов

Как в первом, так и во втором случае денежные средства заемщикам предоставляются на возмездной основе. Это означает, что через оговоренный период времени человек должен вернуть взятые в долг деньги (обычно с процентами). И кредит, и заем могут быть целевыми. В этом случае речь идет о денежных средствах, которые будут выданы человеку для траты на конкретные цели (например, на ремонт квартиры или на расширение своего частного производства). При этом кредиты и займы целевого назначения не могут быть использованы для других покупок.

В этом случае организация или человек, который предоставляет деньги в долг, имеет законное право контролировать, как именно были использованы выданные ранее финансовые средства. Если заемщик тратит их на иные нужды, то в этом случае речь идет о несоответствии условиям договора. Однако, помимо всего прочего, в практике встречается еще такое понятие, как ссуда. Многие полагают, что оно обозначает то же самое, что и кредит. На самом деле это не так. Хоть отличие ссуды от кредита и займа не столь весомо, стоит узнать об этом подробнее. Особенно если в долг планируется взять большую сумму денег.

Чем кредит отличается от ссуды

Для того чтобы правильно оформить денежный заем, необходимо узнать больше об основных понятиях в банковской практике. Если говорить о ссуде, то по большому счету она представляет собой более обширное понятие. Говоря простым языком – кредит можно считать одной из разновидностей ссуды. Именно поэтому многие путают эти значения.

При оформлении договора ссуды человеку может быть предоставлено как имущество, так и денежные средства на возмездной или безвозмездной основе. Деньги могут быть предоставлены как юридическими, так и физическими лицами. При оформлении договора, его срок и процентные ставки могут отличаться в зависимости от конкретных условий.

Если говорить о кредитах, то в этом случае речь идет исключительно о предоставлении денежных средств в наличной или безналичной форме. Он может быть выдан исключительно финансово-кредитным учреждением с соответствующей лицензией от Центробанка.

Говоря про отличие кредита от займа, стоит также рассмотреть и другие типы сделок. Особенно те, которые актуальны сегодня.

Микрозаймы

Популярные сегодня МФО умело сочетают в себе особенности всех типов сделок. Микрозаймы могут быть предоставлены как юридическими, так и физическими лицами. Выдаются они только в денежной форме, и их сумма редко превышает 30 тыс. рублей. Для оформления таких займов достаточно представить паспорт. В отличие от кредитов, в этом случае денежные средства можно получить только на непродолжительный срок.

В заключение

Прежде чем оформлять кредит или любую другую финансовую сделку, стоит несколько раз подумать. В любом случае деньги придется возвращать и чаще всего с переплатой. Поэтому иногда выгоднее накопить.

Статья написана по материалам сайтов: finhow.ru, gurukredit.ru, www.privatbankrf.ru, brobank.ru, fb.ru.

»