Поручитель и созаемщик: отличия

Финансовые учреждения предлагают своим клиентам большое количество банковских продуктов, которые могут быть использованы в различных целях. Достаточно востребованы в 2018 году различные кредитные предложения, позволяющие получить необходимую денежную сумму в максимально сжатые сроки. Это является гарантией того, что ценовая политика не изменится за время накопления денежных средств.

Финансовые учреждения предлагают своим клиентам большое количество банковских продуктов, которые могут быть использованы в различных целях. Достаточно востребованы в 2018 году различные кредитные предложения, позволяющие получить необходимую денежную сумму в максимально сжатые сроки. Это является гарантией того, что ценовая политика не изменится за время накопления денежных средств.

Однако банки не совсем охотно предоставляют заёмщику большие суммы. Шансы на сотрудничество возрастают при условии, если клиент финансового учреждения прибегнет к услугам созаёмщика или поручителя (разница между этими понятиями существует достаточно большая).

Содержание

- Когда необходима помощь…

- Виды ответственности перед банком

- Права и обязанности поручителя

- Права и обязанности созаёмщика

- Поручитель и созаёмщик — найди пять отличий

- Чем отличается поручитель от созаемщика: подробное описание, особенности, разница

- Подробное описание

- Риски для поручителей

- Кто такой созаемщик

- Созаемщик при покупке недвижимости

- Поручитель и созаемщик: в чем разница

- Чем отличается поручительство от поручения

- Чем отличается поручительство от доверенности

- Налоговые вычеты

- Сумма вычета

- В чем отличие поручителя от созаемщика?

- Кто такие созаемщик и поручитель?

- Чем отличается созаемщик от поручителя?

- Кто такой поручитель, его права и обязанности

- Кто такой созаемщик

- Основные отличия

- Кем быть лучше и почему

- Чем созаемщик отличается от поручителя?

- Виды ответственности перед банком

- Кто такой поручитель?

- Кто такой созаемщик?

- Чем отличается поручительство от поручения

- Чем отличается поручительство от доверенности

- Поручитель и созаёмщик — 5 отличий

Когда необходима помощь…

Перед заключением сотрудничества с заёмщиком представители финансового учреждения очень тщательно занимаются изучением кредитной истории потенциального клиента. Итоговое решение относительно уровня его платежеспособности принимается на основании целой совокупности факторов. При этом учитывается не только величина его заработной платы, но и длительность пребывания на последнем месте работы.

Перед заключением сотрудничества с заёмщиком представители финансового учреждения очень тщательно занимаются изучением кредитной истории потенциального клиента. Итоговое решение относительно уровня его платежеспособности принимается на основании целой совокупности факторов. При этом учитывается не только величина его заработной платы, но и длительность пребывания на последнем месте работы.

Если заёмщик работает в отдельно взятой компании меньше полугода, то получить кредит на большую сумму ему будет очень проблематично. Банк может пойти на уступки, если договор о сотрудничестве будет включать в себя пункт о привлечении созаёмщика или поручителя.

Функции поручителя может взять на себя физическое или юридическое лицо. Довольно часто в этой роли выступает компания, в которой работает кредитополучатель. Вариант сотрудничества с привлечением поручителя выгодна не только для банка, но и для самого заёмщика. Если поручителем выступает фирма, в которой он работает, то это является гарантий того, что до момента полной погашения кредитной задолженности его не уволят. Благодаря этому клиент финансового учреждения может рассчитывать на получение достаточно большой суммы.

Виды ответственности перед банком

Отличия поручителя от созаёмщика можно обнаружить не сразу. В обоих случаях стороны несут прямую ответственность перед банком по кредитному договору. А вот тип этой ответственности может быть разным.

Отличия поручителя от созаёмщика можно обнаружить не сразу. В обоих случаях стороны несут прямую ответственность перед банком по кредитному договору. А вот тип этой ответственности может быть разным.

- Солидарная ответственность. Так называется полная ответственность, которая переносится на поручителя в случае нарушения заёмщиком графика платежей. Представители банка имеют право обращаться за взысканием задолженности сразу же после первой просрочки.

- Субсидиарная ответственность. Это частичный вид ответственности. Обязанности по погашению кредитной задолженности при этом переносятся на поручителя только в том случае, если полностью доказана платежеспособность кредитополучателя.

Права и обязанности поручителя

Вопрос о том, чем отличается поручитель от созаемщика актуален для многих потенциальных клиентов банков. В любом случае необходимо знать, что третье лицо имеет не только обязательства перед кредитодателем при определенном стечении обстоятельств. Права для поручителя также предусмотрены законодательством.

Что может потребовать банк у поручителя?

Поручитель является полноценной стороной, участвующий в договоре о предоставлении кредитного займа. Он может полностью или частично брать на себя обязательства по выплате имеющейся задолженности. Составленный договор обязательно должен содержать в себе пункт о том, к какой ответственности может быть привлечен поручитель — субсидиарной или солидарной.

Поручитель является полноценной стороной, участвующий в договоре о предоставлении кредитного займа. Он может полностью или частично брать на себя обязательства по выплате имеющейся задолженности. Составленный договор обязательно должен содержать в себе пункт о том, к какой ответственности может быть привлечен поручитель — субсидиарной или солидарной.

В случае невыполнения основным плательщиком своих прямых обязательств по погашению кредитной задолженности, банк имеет полное право обратиться к поручителю с требованиями следующего характера:

- оплатить штраф за просрочку платежа;

- выплатить сумму основного долга;

- погасить сумму судебной неустойки;

- оплатить накопленные проценты за факт просрочки платежа.

Более того, банк может потребовать у поручителя произвести погашение задолженности за счет средств, полученных от продажи имеющегося движимого или недвижимого имущества. Не выполнение платежных обязательство оставит след на кредитной истории не только заёмщика, но и поручителя, поэтому при последующем желании оформить кредит могут возникать некоторые сложности.

Какими правами наделен поручитель?

Все права поручителя прописаны в ст. 365 ГК РФ. При условии, когда поручитель полностью выполнил все свои обязательства перед банком, то он может потребовать от заёмщика компенсировать все понесенные им убытки. При этом банк в обязательном порядке должен предоставить ему все права и документы, в которых четко отмечены требования к должнику. Это возможно только в том случае, если поручитель полностью взял на себя обязательства по погашению задолженности.

Все права поручителя прописаны в ст. 365 ГК РФ. При условии, когда поручитель полностью выполнил все свои обязательства перед банком, то он может потребовать от заёмщика компенсировать все понесенные им убытки. При этом банк в обязательном порядке должен предоставить ему все права и документы, в которых четко отмечены требования к должнику. Это возможно только в том случае, если поручитель полностью взял на себя обязательства по погашению задолженности.

При этом поручитель может быть освобожден от обязательств по погашению кредита. Это осуществляется в таких случаях:

- смерть заёмщика;

- внесение изменений в условия кредитования со стороны банка (без предварительного согласования с поручителем);

- срок, указанный в договоре поручительства, истек;

- долг переведен на третье лицо без письменного согласия поручителя;

- в качестве заёмщика выступает организация, прекратившая свою деятельность вследствие ликвидации.

Необходимо заметить, что законом не предусмотрено никаких льгот для лица, выступающего в качестве поручителя. Последний полностью берет на себя все обязательства по погашению имеющей задолженности. В качестве поручителя может выступать только лицо с соответствующим уровнем платежеспособности. Проведение ежемесячных выплат не должно негативно сказываться на благосостоянии семьи плательщика.

Важно! Обязательства поручителя могут перейти по наследству. В таком случае законодательством предусмотрены некоторые послабления при погашении задолженности. Долг выплачивается если наследник принял решение вступить в это наследство и размер задолженности не превышает общую величину наследства.

Права и обязанности созаёмщика

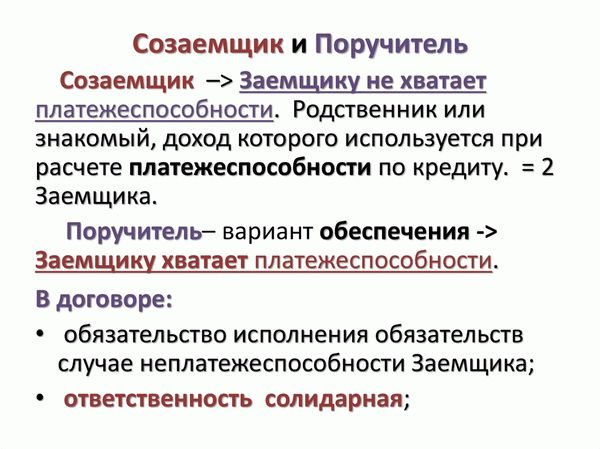

Очень сложно разобраться с тем, чем отличается созаемщик от поручителя. Ипотека может предоставляться при непосредственном участии первого и второго. Созаемщик, как и поручитель, имеет свои права и обязанности. Только в этом случае они будут несколько иными.

Обязанности созаемщика

Созаемщик и заемщик являются равноправными участниками сделки. Созаемщик несет солидарную ответственность. В случае невыполнения заемщиком своих непосредственных обязательств перед банком созаемщик должен взять на себя эту ответственность.

Созаемщик и заемщик являются равноправными участниками сделки. Созаемщик несет солидарную ответственность. В случае невыполнения заемщиком своих непосредственных обязательств перед банком созаемщик должен взять на себя эту ответственность.

Стать созаёмщиком можно добровольно или же в принудительном порядке. Последний случай актуален при условии, когда один из супругов оформляет ипотеку.

Для получения кредитного займа можно привлечь нескольких созаёмщиков, в качестве которых могут выступать:

- совершеннолетние дети;

- родители;

- другие родственники;

- другие лица, удовлетворяющие требованиям банка.

Среди обязательных условий, выдвигаемых к созаемщику — страхование. Размер страховки определяется мерой ответственности за выплату по кредиту и устанавливается в индивидуальном порядке. Таким образом при наступлении страхового случая компания-страховщик погашает не всю часть долга, а только ту, которую выплачивал клиент фирмы.

Права созаемщика

Созаемщик может претендовать на часть квартиры, приобретаемую в кредит. Поручитель, в отличии от него, только выполняет гарантийный обязательства по погашению займа, но не может позиционироваться в качестве будущего собственника объекта недвижимости.

Поручитель и созаёмщик — найди пять отличий

Отличия между созаемщиком и поручителем заключаются не только в выполнении кредитных обязательств, но и в правах, на которые могут рассчитывать участники сделки.

Отличия между созаемщиком и поручителем заключаются не только в выполнении кредитных обязательств, но и в правах, на которые могут рассчитывать участники сделки.

При этом заёмщик в любом случае остаётся в выигрыше, так как вероятность предоставления займа при привлечении третьего лица существенно вырастает. Ниже представлены основные различия созаемщика и поручителя.

Чем отличается поручитель от созаемщика: подробное описание, особенности, разница

Те, кто не обращался за банковским кредитом, понятия «поручитель» и «созаемщик» могут воспринимать одинаково. Однако эти термины обладают существенными отличиями. Даже если вы не планируете лично брать кредит, эта информация не будет лишней. Не исключено, что кто-нибудь из ваших родственников или знакомых обратится с просьбой выступить поручителем или созаемщиком. Разобравшись в этих понятиях, вы будете знать, какую ответственность перед банком несет каждый из участников сделки.

Подробное описание

Если вкратце, то и поручитель, и созаемщик – это гаранты перед банком. Они несут разную степень ответственности за выплату кредита, предоставленного заемщику. Банку третьи лица нужны, чтобы получить уверенность в возврате выданного долга, а получателю займа – для повышения шансов на получение нужной суммы.

Принимая на себя обязательства созаемщика или поручителя, человек выражает готовность нести финансовую ответственность по кредиту, выданному основному должнику. Если он окажется неплатежеспособен, обязательства по выплате займа перейдут к третьим лицам. Банк сможет на законных основаниях требовать с них выплаты ранее выданного кредита, которым они могли даже не пользоваться.

Если поручителем выступит юридическое лицо, например, фирма, в которой работает заемщик, есть большая вероятность, что он получит желаемый кредит. Так как его фирма выступает гарантом исправных и своевременных платежей. В роли поручителя может выступать не только юридическое, но и физическое лицо.

Риски для поручителей

Существуют такие виды ответственности:

- Солидарная (полная). В этом случае заемщик и его гарант несут равную ответственность перед банком. Если основной заемщик не вносит платежи или не делает этого своевременно, кредитор уже после первого нарушения может обратиться к третьему лицу. Единственный случай, когда нельзя отказаться от солидарной ответственности, – если заем оформляет ваш супруг/супруга. В остальных случаях есть выбор, брать на себя такие обязательства или нет.

- Субсидиарная (частичная). В этом случае переложить на гаранта обязательства основного заемщика намного сложнее. Банк должен обратиться в суд, чтобы доказать неплатежеспособность главного должника. Только в этом случае можно требовать, чтобы третье лицо оплачивало долги.

Разумеется, банки предпочитают первый тип ответственности, так как это позволяет взыскать долг с гаранта намного быстрее и проще, без затрат на судебные расходы.

Кто такой созаемщик

Эти лица несут перед банком солидарную ответственность. Как вы поняли, это позволяет кредитору требовать от каждого из них полной выплаты долга. По одному займу можно привлечь до 3-4 созаемщиков. При определении суммы выдаваемого кредита будет учитываться их совокупный доход. Вот почему привлечение созаемщиков наиболее актуально при ипотечном кредитовании. Каждый из них будет нести полную ответственность до окончательной выплаты взятого в банке долга.

В роли созаемщика может выступать кто угодно: супруг или другой родственник, партнер по бизнесу и т.д. Если за кредитом обращается семейная пара, то для оформления займа даже необязательно иметь официально зарегистрированный брак. Однако в этом случае могут возникнуть некоторые сложности при получении налогового вычета.

Созаемщик при покупке недвижимости

Рынок кредитования, особенно ипотечного, довольно развит. Ведь приобрести жилье хочет практически каждый, а вероятность накопить на желаемую покупку у населения остается низкой.

При современных ценах на недвижимость приобрести жилье в одиночку не просто. Вот почему приходится заручиться поддержкой поручителя или созаемщика. Однако до оформления кредита нужно разобраться, чем отличается поручитель от созаемщика при ипотеке?

Если один созаемщик полностью закроет кредит, то он обладает полным правом потребовать от другого частичный возврат затраченных средств. Поручитель при ипотеке таким правом не обладает.

Созаемщик при покупке квартиры в ипотеку вправе стать одним из собственников приобретаемого жилья, несмотря на то, что оно будет находиться в залоге. Поручитель не может претендовать на долю в квартире.

Для получения ипотеки банк обычно позволяет привлекать до 5 созаемщиков, доход каждого из которых позволяет увеличить сумму выдаваемого кредита. Таким образом, шансы получить заем возрастают.

Поручитель и созаемщик: в чем разница

Можно сказать, что поручитель – это запасной заемщик, который несет ответственность по выплате кредита только в том случае, если основной должник не выплачивает заем. Наличие такого гаранта может быть обязательным условием банка при недостаточных доходах или небольшом стаже человека, берущего кредит.

Если вернуться к вопросу, чем отличается поручитель от созаемщика, то нужно сказать, что последний несет ответственность наравне с тем, кто берет кредит. Поэтому банк может обратиться к нему с требованием о выплате долга, не дожидаясь, пока основной должник будет не в состоянии возвращать долг. Созаемщика обычно привлекают, когда не хватает дохода для получения нужной суммы. Доход третьего лица также будет учитываться банком при рассмотрении кредитной заявки.

Еще один пункт, дополняющий ответ на вопрос, чем отличается поручитель от созаемщика. Он состоит в том, что первый из них обязан компенсировать банку расходы на взыскание долга. Однако это не наделяет поручителя правом иметь долю в приобретаемой недвижимости. Единственная возможность, которую он приобретает, – законное основание потребовать с основного должника возврата убытков.

Если вспомнить, кто такие созаемщики, сразу станет понятно, чем отличается поручительство от солидарного обязательства. Знание этих понятий позволит правильно оформить кредитные документы. Солидарные обязательства предполагают равную ответственность по выплате займа и такие же права на приобретаемое имущество. Поручительство таких прав не дает, но обязывает к выплате кредита только в том случае, если с этим не справляется основной заемщик. Зная подобные нюансы, вы не запутаетесь в терминах при оформлении документов в банке.

Чем отличается поручительство от поручения

Чтобы ответить на поставленный вопрос, нужно разобраться в понятиях. Поручительство предполагает наличие обязательства. Оно связано с выплатой кредита. Слово «поручение» звучит похоже, но на деле не имеет ничего общего с предыдущим понятием. Это всего лишь разновидность договора, в соответствии с которым одна сторона выполняет возложенное на нее поручение. Другими словами, просьбу.

Чем отличается поручительство от доверенности

Теперь будет несложно ответить и на этот вопрос. Что такое поручительство, мы рассмотрели выше. Чтобы сказать, чем отличается поручительство от доверенности, нужно рассмотреть второй термин. Доверенность представляет собой один из видов поручительства, при котором вторая сторона договора получает право действовать от имени первой. Оформив такой документ, участник сделки получает законные основания действовать от имени другого лица, не важно: физического или юридического.

Налоговые вычеты

Если вернуться к вопросу, чем отличается поручительство от созаемщика, станет понятно, что налоговый вычет доступен не каждому. Поручитель не сможет получить налоговый вычет при покупке квартиру в ипотеку, однако созаемщик обладает этим правом.

Например, ипотеку оформляет сын, а его родители выступают созаемщиками. При этом они не получают от банка деньги и не становится собственниками недвижимости. Если сын не сможет вносить платежи, банк на законных основаниях направит требование о погашении кредита его родителям. Аналогичная ситуация может коснуться супругов, состоящих в зарегистрированных отношениях. Даже в случае развода люди, некогда бывшие супругами, продолжают оставаться созаемщиками, сохраняя все права и обязанности, возложенные на них при заключении договора с кредитным учреждением. Это очень важный нюанс при рассмотрении темы, чем отличается поручитель от созаемщика.

Сумма вычета

Обращаясь за вычетом, можно заявить сумму до 2 млн рублей на недвижимость и 3 млн по процентам. Если созаемщики не состоят в браке, право собственность может быть оформлено на одного из них или на обоих. Однако налоговый вычет каждый будет заявлять отдельно.

Для этого нужно выполнить простые условия:

- Быть собственником приобретенной жилплощади, а не просто созаемщиком.

- Выплачивать часть ипотеки и процентов. Важно, чтобы оплата за выданный кредит поступала с разных счетов. В налоговой придется доказывать, что каждый созаемщик участвует в выплате ипотеки.

Разобравшись, чем отличается поручитель от созаемщика по кредиту, и оценив все нюансы, вы сможете решить, какой вариант вам больше подходит.

В чем отличие поручителя от созаемщика?

Любой человек, в той или иной жизненной ситуации, может столкнуть с необходимостью оформления кредита. Требующаяся сумма, особенно по ипотечному (жилищному) кредитованию, бывает слишком велика, чтобы банк мог взять на себя риск выдать ее одному лицу, без максимального обеспечения возможных потерь.

К таким обеспечительным мерам относятся и поручительство и привлечение граждан в качестве созаемщиков. Выясним, тождественны ли друг другу: созаемщик и поручитель, в чем их различия?

Кто такие созаемщик и поручитель?

Для начала необходимо дать определения этим терминам.

В Гражданском кодексе Российской Федерации существует понятие «заемщик». Это гражданин, берущий на условиях договора займа, у другого гражданина, либо юридического лица в собственность деньги или вещи, обязуясь при этом возвратить равную сумму денег или такое же количество вещей в установленный срок.

А вот такой термин как, «созаемщик» в законодательстве Российской Федерации не встречается, но в то же время широко используется банками при заключении кредитных договоров.

Поручитель − это гражданин, взявший на себя обязанность перед кредитором другого гражданина ответить за невыплату кредита полностью или в части. Понятие «поручительство» и его основополагающие принципы закреплены законодательно.

Права и обязанности созаемщика

Заемщик и созаемщик обладают равнозначными правами и обязанностями по кредитному договору. Например, в договорах ипотеки, этих лиц указывают одной стороной договора, и так и называют «созаемщики». Они должны возвратить кредитору (банку) полученную сумму и выплатить проценты в солидарной ответственности, что означает их совместную ответственность.

Заемщик и созаемщик обладают равнозначными правами и обязанностями по кредитному договору. Например, в договорах ипотеки, этих лиц указывают одной стороной договора, и так и называют «созаемщики». Они должны возвратить кредитору (банку) полученную сумму и выплатить проценты в солидарной ответственности, что означает их совместную ответственность.

Кроме того, в ипотечном кредитовании банк из созаемщиков выделяет титульного созаемщика, лицо, приобретающее объект недвижимости в общую собственность, и исполняющее от лица созаемщиков, с их общего согласия, действия по оформлению, получению и обслуживанию кредита. Таковым является один из супругов при оформлении ипотеки.

Созаемщик участвует в заключении кредитного договора в следующих случаях:

- Если заемщик не имеет должного уровня дохода для оформления кредита, или дохода вовсе. Привлечение работающего созаемщика, будь то супруг, или иное лицо, увеличит общий доход, значительно возрастут не только шансы на получение кредита, но и, при необходимости, кредитные денежные средства.

- Обязанность стать созаемщиком возлагается на второго супруга по договору ипотеки в силу норм Семейного кодекса РФ, вне зависимости от наличия работы у супруга-созаемщика на текущий момент. Конечно, в этом случае должного размера доход обеспечивает первый супруг.

Права и обязанности поручителя

Гражданин не ограничивается в выборе поручителя, им может быть как физическое, так и юридическое лицо.

Согласно гражданскому законодательству нашей страны, поручитель ответственен перед кредитором (банком) только в случае, если должник выполнил лишь частично или не выполнил вовсе обязательство, которое обеспечивается данным поручительством. Но закон предусматривает, что могут быть отличные от этих условия, которые прописываются в каждом конкретном договоре.

Вместе с тем поручителя нельзя назвать содолжником, поскольку поручительство — отдельное обязательство поручителя перед кредитором.

Нужно знать, что договор поручительства оформляется письменным документом, иначе он недействителен.

Поручитель может воспользоваться своим правом не исполнять обязательство до тех пор, пока у кредитора есть возможность взыскания с задолжавшего заемщика. Законодатель наделил его правом выдвигать кредитору свои возражения, вместо должника, даже в случае признания последним долга или отказа от него, что в какой-то мере защищает поручителей от поспешных притязаний банков.

Разница между созаемщиком и поручителем

Эти субъекты кредитных отношений выполняют обязанности по кредиту, и несут ответственность за его невыплату.

Так в чем же разница между ними:

- В первую очередь, отличие не только в терминологии, но и в том, что поручитель не обладает теми правами, которыми наделяется созаемщик, имеющий такое же право на полученную в кредит сумму (или жилье) при оформлении кредитного договора, как и заемщик. Поручитель же не может быть совладельцем ни жилого помещения, ни кредитуемых денежных средств.

- При выдаче кредита, на его сумму и срок выдачи влияют размер доходов как заемщика, так и созаемщика. Доходы поручителя на такие факторы не влияют, но его платежеспособность все же оценивается, для того чтобы он мог самостоятельно погасить задолженность при необходимости.

- Ответственность поручителя в отличии от созаемщика возникает только в случае, если заемщик по каким-то причинам не выплатил банку задолженность полностью или ее часть. На созаемщика же возлагается обязанность систематических платежей по кредиту.

Учитывая приведенное выше, можно сделать вывод, что некорректно отождествлять поручителя и созаемщика. При необходимости выбора для себя той или иной роли будет полезно понимать представленные понятия и имеющиеся между ними отличия.

Чем отличается созаемщик от поручителя?

Все чаще на слуху слова, разные по звучанию, но близкие по определению: созаемщик, поручитель. Что они означают, чем отличаются друг от друга?

Содержание: кликните для перехода

Кто такой поручитель, его права и обязанности

Слово поручитель имеет много толкований. На языке юристов, в гражданском праве, под ним понимается лицо, гарантирующее выполнение дебитором своих обязательств по договору займа перед банком или финансовой организации. При возникновении финансовых сложностей у заемщика или его нежелании платить долги по ссуде, банк вправе потребовать погашения задолженности от поручителя.

К требованию привлечь поручителей банки прибегают при возрастающих рисках невозврата кредита. Это могут быть и слишком большие запрашиваемые суммы займа, и чуть испорченная кредитная история заемщика, и желание клиента получить более льготные условия кредитования, и т.д. Обе стороны кредитного договора выигрывают от привлечения поручителя.

Совсем иначе обстоят дела у поручителя. Материально он даже теоретически не может выиграть. У него нет прав, только обязанности погасить за дебитора долг по ссуде. Возможность получить право взыскать с заемщика понесенные издержки по закрытию долга возникает лишь после погашения всех видов долга:

- тела кредита;

- штрафов;

- пени;

- комиссионных за обслуживание займа.

Взаимоотношения кредитора и поручителя регулируются договором поручительства, который стороны подписывают одновременно с кредитным договором.

Кто такой созаемщик

При оформлении кредита часто возникают ситуации, что дохода заемщика не хватает для получения необходимой суммы займа. Тогда банк предлагает привлечь созаемщика, доходы которого учтутся (образуется так называемый совокупный доход).

Уже из звучания слова созаемщик понятно, что это лицо, имеющее те же права и обязанности, что и заемщик. Право – пользоваться и распоряжаться приобретенным на кредитные средства имуществом, обязанности – нести солидарную ответственность перед кредитором за возврат ссуды (ГК РФ статья 323).

Созаемщиком можно стать автоматически, если второй член семьи оформляет ипотеку. В этом случае от созаемщика не требуется иметь постоянный источник дохода, если средств заемщика хватает для оформления ссуды. Во всех остальных случаях требования к созаемщику полностью дублируют требования, предъявляемые к заемщику.

- Если супруги не хотят быть заемщиком и созаемщиком, то они должны заключить брачный контракт, куда следует внести пункт о раздельном владении имуществом.

- Заключение брака после начала действия ипотечного договора превращает супругу (-а) в созаемщика автоматически. Но после развода такой пары у созаемщика никаких прав на имущество нет.

Законодательство разрешает привлекать до 5 созаемщиков на один кредитный договор.

Созаемщик, в отличие от поручителя, подписывает договор займа наравне с заемщиком. Так какая разница между поручителем и созаемщиком? Поэтому рассмотрим вопрос более подробно.

Основные отличия

Имея сходство в главном – ответственность перед банком за своевременный возврат кредита, созаемщик и поручитель имеют много различий.

- Отличия созаемщика от поручителя начинаются уже с того, что созаемщиком может быть физическое лицо, а поручителем – как физическое, так и юридическое лицо (фирма, организация и т.д.).

- С созаемщиком заключается договор займа, с поручителем — договор поручительства, а это совершенно разные правовые поля, в которых они действуют. Различаются виды и порядок наступления ответственности, сроки действия договора, материальные взаимоотношения с заемщиком в случае выплат банку за него и т.д.

- У созаемщика один вид ответственности – солидарная, а у поручителя может быть и солидарная, и субсидиарная. Конкретный тип ответственности обязательно прописывается в договоре поручительства. Разница в том, что при субсидиарной ответственности обязательства по договору у поручителя возникают после судебного решения о признании заемщика неплатежеспособным (не путать с признанием банкротом).

- Созаемщик обязан автоматически продолжить оплату кредита при появлении финансовых трудностей у дебитора, а поручитель — только после решения суда.

- Доходы созаемщика и поручителя играют различную роль в формировании суммы займа. У первого он суммируется с доходом основного дебитора и прямо влияет на размер займа (увеличивает), второго – не учитывается при определении величины ссуды. Он лишь должен быть достаточным для погашения возможных долгов при прекращении выплат заемщиком.

- Различаются наличием прав и обязанностей. Созаемщик — полноценный участник кредитного договора, который имеет право получать и распоряжаться заемными средствами, а у поручителя прав нет, только обязанности – платить за дебитора, если он этого сделать не в состоянии или не хочет.

- По окончании срока договора займа, в случае, когда заемщик самостоятельно оплатил ссуду, созаемщик имеет право пользоваться и распоряжаться имуществом, купленным на деньги банка, а поручитель к этому имуществу не имеет никакого отношения.

- Принимая участие в оплате кредита, созаемщик только выполняет свои обязанности, поэтому требовать материального возмещения от заемщика он не имеет права. Такие возможности у него возникают только в исключительных случаях, специально оговоренных законом. Поручитель всегда может воспользоваться своим правом через суд истребовать у недобросовестного дебитора возмещения финансовых затрат, связанных с погашением задолженности по займу.

- В случае смерти заемщика, созаемщик превращается в заемщика и продолжает выплату кредита. У поручителя в такой ситуации договор поручительства перестает действовать – банк не может предъявить ему никаких требований.

- При уступке права требования задолженности третьим лицам от поручителя требуется письменное согласие. Если его нет, то договор поручительства с этого момента утрачивает силу. С полноправными участниками кредитного договора действуют другие нормы закона.

Сложившаяся практика выдачи кредитов показывает, что созаемщик привлекается, как правило, когда оформляется ипотека, а поручитель — при выдаче остальных видов займа. Такое же мнение сформировано и у населения страны. Многие даже не подозревают, что при ипотеке можно привлекать поручителя, так как не знают, чем отличается поручитель от созаемщика при ипотеке.

Никакие новые отличия, по сравнению с теми, что рассмотрены выше не появляются – созаемщик имеет свою долю в приобретенном жилом помещении, поручитель – нет.

Кем быть лучше и почему

Что лучше – быть созаемщиком или поручителем? Если возникла ситуация выбора, то можно дать всего лишь два совета.

1. При наличии созаемщика лучше соглашаться быть поручителем. При возникновении финансовых трудностей у заемщика, банк в первую очередь обратится к созаемщику. О возникшей ситуации поручитель может не узнать до окончания срока действия договора.

2. Во всех остальных случаях лучше быть созаемщиком, так как у поручителя нет прав, только обязанности. Чтобы реализовать свои права, особенно при оформлении ипотеки, созаемщику необходимо:

- Оформить документально право совместной собственности. У супружеских пар без брачного договора оно возникает автоматически, в соответствии с законодательством;

- Заключить договор, до подписания договора займа, о полной или частичной компенсации затрат созаемщика по погашению задолженности по ссуде;

- Заключить письменное соглашение, нотариально заверенное, о доле каждого в приобретаемом имуществе пропорционально вкладу в погашение кредита.

Поручитель ничего из вышеперечисленного сделать не может. Он всего лишь гарант возврата кредита. Свои затраты по погашению долга заемщика ему скорее всего придется возвращать через суд.

Резкий рост проблемных кредитов заставляет банки все чаще требовать от своих клиентов при оформлении ссуды дополнительных гарантий в виде привлечения созаемщика или предоставления поручителя. Соглашаться или нет – личное дело каждого.

Чем созаемщик отличается от поручителя?

Кредитование – продукт, который пользуется большой популярностью среди всех слоев населения. Граждане активно приобретают в долг машины и квартиры. Для получения крупной суммы банки могут запросить привлечения созаемщика и поручителя. Рассмотрим в статье, чем отличается созаемщик от поручителя и кем лучше выступать.

Виды ответственности перед банком

Следует принимать во внимание, что на первый взгляд поручитель и созаемщик – это один человек, который обращается в банк, чтобы выступить дополнительной гарантией возврата кредита. Именно поручители и созаемщик будут обязаны произвести оплату по договору, если заемщик, по каким-либо причинам перестанет вносить оплату.

При этом следует учитывать, что данные понятия различны и в первую очередь различаются по виду ответственности. Выделяют ответственность:

- звонить поручителю, как на личный, так и рабочий телефон

- требовать оплаты долга, как с заемщика

- потерял работу

- является временным нетрудоспособным

При этом неплатежеспособность клиента должна быть официально доказана. Если заемщик просто игнорирует банк, продолжает работать и не вносит оплату, то банк не имеет права тревожить поручителя с просьбами погашения задолженности.

На практике кредитные организации прописывают именно солидарную ответственность, как для поручителя, так и созаемщика. Это сделано для того, чтобы покрыть максимальные риски невозврата кредитной задолженности.

Кто такой поручитель?

Поручитель – это физическое лицо, которое наравне с заемщиком приняло на себя обязательства по возврату кредита в полном объеме. Получается, это второй человек после заемщика, с которого банк может требовать погашения долга на законном основании. При этом важно отметить, что все права и обязанности должна быть прописаны в договоре. При этом договор составляется в двух экземплярах, имеющих равную юридическую силу. Согласно условиям финансовой компании поручителем может выступать не каждый. Его, как и заемщика, кредитное учреждение тщательно проверяет. Рассмотрим в следующем разделе, что может потребовать финансовая компания от поручителя по кредитному договору.

Что может потребовать банк у поручителя?

У каждой финансовой компании свои требования к поручителю. Однако в целом требования в банках схожи.

Банк может потребовать:

Также банки могут требовать от поручителя предоставления обеспечения. В качестве обеспечения может выступать только то имущество, которое полностью принадлежит на праве собственности. На практике обеспечением выступает транспортное средство, имущество или ценные бумаги.

Какими правами наделен поручитель?

Следует понимать, что у поручителя есть не только обязанности, но и права. Рассмотрим более детально, на что гарантированно может рассчитывать каждый поручитель.

- изучить документы, которые заемщик предоставил в офис финансовой компании, для получения кредита

- внимательно изучить кредитный договор, даже в присутствии собственного юриста

- задавать по договору различные вопросы

- вносить изменения в договор

- отказаться от подписания кредитного соглашения, если некоторые пункты не устраивают

- получать подробный отчет от банка, о сумме задолженности и оплате взносов

- выставлять требование финансовой компании, если оно нарушает условия договора и нарушает права поручителя

- если заемщик перестал вносить оплату, поручитель имеет право запросить кредитные каникулы или реструктуризацию долга

Получается, поручитель по договору наделен большими правами. Единственный минус, он не может отказаться от договора поручительства по собственному желанию, после подписания договора. Поэтому сначала необходимо все изучить и только после этого соглашаться.

Кто такой созаемщик?

Созаемщик – человек, который практически выступает вторым заемщиком по кредиту и гарантирует возврат долга в полном объеме с учетом начисленных процентов. По созаемщикам всегда действует солидарный вид ответственности. На практике привлекать созаемщика необходимо по ипотеке. При этом в качестве него обязан выступить второй супруг. Однако есть иные договоры, по которым стоит привлекать созаемщика. Такая потребность возникает в том случае, если у заемщика нет официальной работы или испорченная кредитная история.

Для того чтобы выступить созаемщиком надо предоставить полный пакет документов и пройти тщательную проверку со стороны финансовой компании. Предпочтение банки отдают только трудоустроенным гражданам, у которых высокий размер заработной платы и положительное кредитное досье. Также стоит отметить, что созаемщиком может выступить любой дееспособный гражданин, в возрасте от 18 лет, который полностью соответствует всем требованиям финансовой компании.

Обязанности созаемщика

У каждого созаемщика в рамках кредитного соглашения есть обязанности. Изучить их следует до подписания кредитного соглашения.

- вносить оплату по договору, согласно утвержденному графику платежей

- погашать долг в полном объеме, если банк выставит требования в судебном порядке

- соблюдать все пункты кредитного договора и нести ответственность, при предоставлении некорректной информации

- представлять интересы заемщика в судебном порядке, если банк подает в суд, в результате нарушений условий соглашения

- продлевать договор страхования, если данное требование предусмотрено договором (при ипотеке)

Права созаемщика

Помимо обязанностей у каждого созаемщика есть еще и права. Рассмотрим более детально, на что они могут рассчитывать после подписания кредитного соглашения.

- запрашивать сведения о погашении договора, сумме ежемесячного платежа и общей задолженности

- вносить частично-досрочный взнос и менять условия кредитного соглашения

- производить оплату досрочно (погашение кредита)

- задавать интересующие вопросы перед подписанием договора

- созаемщик может отказаться от страхования жизни

Все права всегда прописываются в договоре. При необходимости вы всегда можете запросить шаблон договора у кредитного специалиста перед сделкой и внимательно его изучить.

Чем отличается поручительство от поручения

Для того чтобы понять, чем отличается поручительство от поручения, необходимо понять, что значит каждое понятие. Поручительство – это вид договорных отношений, которые документально подтверждены, в рамках которых гражданин берет на себя обязательства по возврату суммы кредита. Поручение – это только разновидность договора, в рамках которого одна сторона соглашается выполнить возложенные на нее обязательства. Это своего рода привычная всем просьба. Получается, во втором случае гражданин может просто действовать от имени заемщика, а именно внести оплату по графику или получить необходимые сведения.

Чем отличается поручительство от доверенности

Что такое поручительство было разобрано выше. Чтобы понять отличие, рассмотрим, что такое доверенность по договору. Доверенность – это официальный документ, согласно которому заемщик наделяет правами другого гражданина. При этом полномочия строго оговариваются и прописываются в документе.

При наличии документа доверенное лицо может:

- вносить оплату

- запрашивать информацию по договору

- брать выписки и т.д.

Поручитель и созаёмщик — 5 отличий

Необходимо отметить, что поручитель от созаемщика отличается не только видом ответственности. Отметим пять основных отличий:

Статья написана по материалам сайтов: ipoteka-expert.com, fb.ru, property911.ru, vkreditbe.ru, gurukredit.ru.

»