Расчет налога на имущество юридических лиц 2024 — ставка

Актуально на: 10 июля 2017 г.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Содержание

- Налог на имущество: формула расчета по среднегодовой стоимости

- Пример расчета налога на имущество

- Налог на недвижимость в России в 2019 году

- Налоговая реформа в сфере недвижимости

- Какие объекты подлежат налоговому обложению?

- Каким будет размер налога?

- Можно ли оспорить кадастровую оценку?

- Льготы в налогообложении недвижимого имущества

- Платят ли налог крымчане?

- О новых штрафах в 2019 году

- Калькулятор налога на имущество организаций

- Как рассчитать налог на имущество организаций

- Налоговый и отчетный период

- Определение налоговой базы

- Подготовка к составлению расчета

- Расчет налога на имущество юридических лиц

- Налог на имущество: онлайн калькулятор

- Глава 30 НК РФ. Налог на имущество организаций

- Налог на имущество организаций

- Поправки в НК РФ: что изменилось в расчете налога на имущество организаций, налога на имущество физлиц и земельного налога

- Новые правила перерасчета налогов (начнут действовать с января 2019 года)

- Ограничение по перерасчету налогов для физических лиц

- Другие новшества по налогу на имущество физлиц

Налог на имущество: формула расчета по среднегодовой стоимости

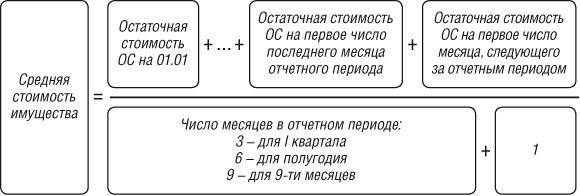

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

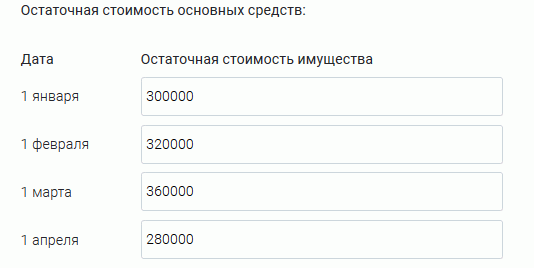

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

Шаг 4. Рассчитаем авансовый платеж за I квартал

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

Шаг 6. Рассчитаем авансовый платеж за полугодие

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

Налог на недвижимость в России в 2019 году

На сегодняшний день экономические реформы достигли в России поистине огромных масштабов. Пожалуй, уже практически не осталось сфер, которые обошло бы внимание властей. Не стала исключением и сфера недвижимого имущества – активная фаза реформ стартовала еще в 2016 году, когда в 28 территориальных единицах РФ (к числу которых отнесли Бурятию, Татарстан, Удмуртию, Новгородскую, Сахалинскую, Нижегородскую, Самарскую области, а также Москву) началось тестирование инновационных налоговых технологий.

Теперь суммы, уплачиваемые за недвижимое имущество, привязываются к оценке в кадастровых документах. Напомним, что раньше для исчисления фискальных платежей применялась инвентаризационная оценочная стоимость недвижимого имущества. Однако с весны 2017 года часть россиян стала получать новые платежные документы, предписывающие провести бюджетный расчет до октября, ну а с 2018 года все владельцы недвижимости в стране должны следовать новым налоговым правилам. Что ж, давайте узнаем, как продвигается ход реформы, и что нового можно ожидать в этой сфере в 2019 году!

Узнайте размер налога, который вам придется платить за жилье в 2019 году!

Узнайте размер налога, который вам придется платить за жилье в 2019 году!

Налоговая реформа в сфере недвижимости

Напомним: эта реформа была анонсирована правительством еще в 2014 году, когда началось внедрение изменений в Фискальный кодекс Российской Федерации. Буквально через год откорректированные нормы законодательства стали действующими, что привело к появлению нового вида налоговой ставки. Перечислим основные моменты налогового реформирования:

- поскольку революционные меры в налогообложении, да еще и в преддверии выборов, негативно сказались бы на настроениях электората, власть пошла эволюционным путем, решив внедрять изменения постепенно — на протяжении 5 лет;

- власти решили использовать сдерживающие коэффициенты – Федеральная налоговая служба сообщила, что на протяжении адаптационного периода при исчислении налогов будут применять понижающий коэффициент. В 2015 году он равнялся 0,2, после этого на два года были закреплены показатели 0,4 и 0,6, а в 2018 году норматив установился на уровне 0,8. Впрочем, на 2019 год внедрение такого коэффициента не предусмотрено. С 1 января 2024 года вся страна перейдет на полноценную фискальную ставку при уплате имущественного налога на недвижимость, поэтому в 2019 году у россиян есть последний шанс использовать старую базу для расчетов в виде инвентаризационной оценки;

- владельцам недвижимости нужно хорошо подумать, какую оценку они будут применять, пока еще есть такая возможность. Дело в том, что первые этапы реформирования сопровождались существенными расхождениями показателей инвентаризационной и кадастровой оценок. Более того – цифры могли отличаться в 5-10 раз, что крайне негативно сказывалось на налогооблагаемой базе. Фискальная служба говорит, что именно внедрение корректирующих коэффициентов сделает так, что в 2019 году два вида оценок сравняются, а кадастровые показатели будут отвечать рыночным;

- если собственник недвижимости полагает, что ему насчитали завышенную кадастровую оценку, то он может воспользоваться правом на оспаривание и обратиться в специальную комиссию, рассматривающую спорные моменты касательно кадастра. Если это не помогло, можно обратиться в судебные органы.

Впрочем, несмотря на все адаптации и коэффициенты, можно сделать только один вывод – с внедрением новых налоговых мер владельцам недвижимости придется пополнять бюджет гораздо большими суммами, чем было до реформирования.

Какие объекты подлежат налоговому обложению?

Жителям России придется уплатить налог, если в их владении имеется имущество в виде:

- домового строения, квартиры, апартаментов, отдельной комнаты или другого помещения жилого типа;

- незавершенного жилого строения;

- цельного недвижимого комплекса, если в нем хотя бы одно из помещений отнесено к жилому типу;

- гаражного строения и парковочного места;

- постройки хозназначения площадью не больше 50 квадратов, если таковые построены на территории земельного участка, отведенного под строительство дома, разбивку сада или огорода.

Налог насчитывается на все строения жилого типа, гаражи и хозпостройки

Налог насчитывается на все строения жилого типа, гаражи и хозпостройки

Каким будет размер налога?

Новая ставка налога составляет 0,1% от стоимости, внесенной в кадастровые документы. При этом нужно отметить существенно расширенные полномочия территориальной власти в отношении формирования ставок налогообложения. Город или регион может увеличить ставку до отметки в 0,3%, а в некоторых случаях и полностью отменить! В итоге базой для начисления фискального платежа будет кадастровая стоимость недвижимости жилого типа за вычетом:

- 10 квадратов от площади для владельцев комнат;

- 20 квадратов для владельцев собственной квартиры;

- 50 квадратов – для собственников домов.

Но пользоваться данной льготой можно только для одного объекта недвижимости. То есть, если вам посчастливилось иметь 2 квартиры, то вычесть из налогооблагаемой базы 20 кв.м можно только у одной из них. Соответственно, если квартира или дом занимают площадь, которая меньше квадратуры налогового вычета, то владелец не относится к категории налогоплательщиков.

Сумму налога на недвижимость, которую придется заплатить по новым ставкам, можно продемонстрировать на таком примере. Допустим, у вас имеется квартира в столице с площадью в 54 квадрата. Средняя кадастровая оценка говорит, что такой вид имущества стоит 160 тыс. рублей за 1 кв.м. Вычитаем 20 кв.м, применяем налоговую ставку 0,1% и получаем размер налога — 5,44 тысячи в национальных денежных единицах. Ну а если применять ставку 0,3%, то сумма фискального обложения тут же взлетает к отметке примерно в 20 тысяч.

Отдельно стоит проиллюстрировать ситуацию с налоговыми ставками в регионах. Приведем для этого пару примеров:

- в столице уже в 2018 году к недвижимости, оцененной в сумму от 10 до 20 миллионов рублей, применяется ставка 0,15%; для объектов, которые стоят от 20 до 50 миллионов – ставка 0,2%; для недвижимости стоимостью от 50 до 300 миллионов рублей – 0,3%. Исследования показывают, что весьма несладко придется владельцам апартаментов. У них ставка налога равна 0,5%, если апартаменты по квадратуре не превышают 150 метров; ну а если их площадь больше этого значения, то применяется ставка 0,5% + 2% (за 150 квадратов нужно уплатить 0,5% стоимости кадастра, а за оставшуюся площадь — сумму, равную еще двум процентам). В перечне налогооблагаемых объектов есть исключения – это столичные апартаменты, которые включены в спецреестр, сформированный согласно Постановлению от 26 ноября 2016 года. В нем перечислены объекты, площадь которых не больше 300 квадратов при цене до 100 тысяч рублей за квадратный метр. Для такого типа объектов ставка снижена до 1,5%. Фискальная ставка на гаражи установлена в размере 0,1%, а для хозпостроек – 0,3%;

- иначе подошли к решению вопроса с налогом власти Татарстана. Тут ставка фискального сбора равна 0,2% для жилья в виде квартиры или комнаты, и 0,3% — для дома. Для хозпостроек предусмотрен сбор в 0,1%;

- в Московской области право решать, как будет взиматься налог, предоставили каждому отдельно взятому муниципалитету. В среднем власти приняли решение, что ставку 0,1% будут применять для квартир или комнат, а 0,3% — для фискального обложения «недостроя» и частных домов. Кстати, в области будут подлежать повышенному налогообложению парковочные места, хозпостройки и гаражные строения — ставка для них составит 0,3%, что даже выше, чем в столице.

Для владельцев старых квартир в центре города налог вырастет в 8-10 раз!

Для владельцев старых квартир в центре города налог вырастет в 8-10 раз!

Эксперты в области недвижимости говорят, что при смене налогооблагаемой базы с инвентаризационной стоимости до кадастровой больше всего пострадают именно владельцы старых квартир в центральной части крупных городов. Для них фискальное обложение вырастет в 8-10 раз, а для собственников жилья в новострое, расположенном в спальных районах – от 1,5 до 2 раз. Для того чтобы быть уверенным в ставках своего муниципалитета или региона, стоит обратиться к интернет-порталу ФНС, который структурирован по территориальным единицам и содержит базу существующего в них налогового обложения.

Что касается объектов недвижимости торгового и офисного типа, то для них фискальный взнос будет составлять:

- 2% от стоимости, указанной в кадастре, объект оценен в сумму, превышающую 300 миллионов рублей;

- 0,5% — для недвижимости иного типа.

Если объект недвижимости является смешанным, то есть сочетает в себе торговые или офисные площади и жилые помещения, то для него база фискального обложения будет уменьшена на 1 миллион в нацвалюте.

Можно ли оспорить кадастровую оценку?

Статистика показывает, что с момента вступления в силу новой налоговой нормы Росреестром были удовлетворены примерно 40% от всех исков, поданных владельцами российской недвижимости для пересмотра оценки по кадастру. Как уже было сказано выше, можно бороться и дальше, но уже в суде — а для этого нужно суметь правильно подготовить необходимый для судебного рассмотрения пакет документов, подтверждающий неправильность проведенной госорганами оценки. Согласно перечню, заявитель должен предоставить:

- заявление в адрес суда;

- справку, в которой содержится информация о предполагаемой стоимости по кадастру, а также итоги оценки, которая оспаривается;

- копии документов, которые устанавливают право собственности (с нотариальным заверением);

- доказательства неточности госоценки, ошибки в оценке;

- заключение, выданное оценщиком (должно иметь отметку о прохождении экспертизы);

- квитанцию, согласно которой вы оплатили государственную пошлину в 300 рублей.

Например, если по кадастру квартиру оценили в 10 миллионов при ее рыночной цене в 7 миллионов национальных денежных единиц, то, затратив 5 тысяч на привлечение оценщика и 400 рублей для формирования выписки ЕГРН, при удачном исходе дела владельцу удастся получить экономию в 3 тысячи рублей. Такая сумма получается из 3 миллионов уменьшенной стоимости, умноженных на 0,1% налога. То есть в первый-второй год налогового обложения владелец будет все равно в накладе, затратив больше, чем сэкономив.

Льготы в налогообложении недвижимого имущества

В российском законодательстве предусмотрен ряд льгот, если владелец недвижимого имущества:

- является пенсионером по возрасту или выслуге лет;

- относится к числу пенсионеров в связи с потерей кормильца;

- имеет инвалидность детства;

- является лицом с подтвержденной инвалидностью первой или второй группы;

- имеет удостоверение участника ВОВ;

- относится к категории военных;

- является родителем или супругом лица, которое погибло на государственной или военной службе.

В некоторых региона льготы определены и для многодетных семей – это можно уточнить в местных органах управления. Кстати, налоги обязаны уплатить и несовершеннолетние владельцы имущества, так что если бабушка оставила внуку-школьнику квартиру, то родителям придется заплатить за него фискальный сбор. Для льготников от уплаты налоговых сумм может быть освобожден лишь один объект из каждой имущественной категории. Если вы пенсионер, а в вашей собственности имеются гараж и две квартиры, то из налогооблагаемой базы уберутся одна квартира и гараж, а за вторую нужно заплатить налог.

Платят ли налог крымчане?

Пока что жители Крымского полуострова не были включены в новую систему налогового обложения. Дело в том, что сформировать базу платежных квитанций власти смогут только тогда, когда полностью укомплектуют кадастр, а это непростая задача. Только в Севастополе необходимо зарегистрировать и оценить более 70 тысяч объектов. Впрочем, работы уже ведутся – власти России не собираются отказываться от существенных бюджетообразующих сумм, так что уже занялись кадастрированием недвижимого имущества крымчан.

В Севастополе налоги на данный вид имущества будут взиматься уже с 01.01.2019. Впрочем, проблема формирования налогооблагаемой базы в этой части РФ состоит не только в сложности учета. Пока что власти никак не могут принять Генплан хотя бы в том же Севастополе, так как большая часть жителей муниципального образования не спешат оформлять землю, сады, гаражи и квартиры по российским нормам. Для активизации населения правительство даже решило продлить до января 2019 года возможность бесплатных приватизационных процедур для земли и садово-огородных участков.

Что касается размеров налога, то правительство полуострова еще не готово оперировать конкретными цифрами. Сообщается, что налог будет меньше, чем в столице России, но оценка по кадастру будет по максимуму приближена к рыночной стоимости жилья. Эксперты подсчитали, что введение нового налога позволит пополнить бюджет Севастополя на сумму от 750 миллионов в год.

Пока что крымчане не включены в новую систему налогового обложения РФ

Пока что крымчане не включены в новую систему налогового обложения РФ

О новых штрафах в 2019 году

Похоже, реформирование коснулось не только принципов исчисления фискальных сумм, но и штрафных санкций за уклонение от уплаты налогов. Напомним, что с 2018 года все владельцы имущества обязаны самостоятельно уведомлять фискальные службы о том, что в их владении имеются незадекларированная квартира или участок земли. Конечно, можно подумать, что если вам не приходят платежки, то налоговики сами виноваты, что о вас забыли.

Однако отсутствие платежного документа не является аргументом в пользу неуплаты налога, а данный факт расценивается как утаивание собственности. Итогом может стать штрафная санкция в виде 20% от неуплаченных фискальных платежей за каждый имущественный объект. Обращаться в налоговые органы для предоставления информации о появившемся во владении или не учтенном ранее имуществе можно как лично, так и посредством личного кабинета, е-мейла на сайте фискального ведомства или почты (отправив заказное письмо).

Калькулятор налога на имущество организаций

Как рассчитать налог на имущество организаций

Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первое полугодие 2017, расчет налога на имущество организаций предоставляется по форме, утвержденной в Приложении № 4 к приказу ФНС России от 31.03.2017 № ММВ-7-21/ [email protected] .

Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налог рассчитывается исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Налог рассчитывается исходя из кадастровой стоимости

I квартал, II квартал, III квартал

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. То, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 ст. 381 НК РФ).

Внимание! Если организация применяет указанную льготу, то необходимо следить за региональным законодательством . С 1 января 2018 субъекты РФ наделены правом устанавливать на своей территории льготы. В случае если регион не воспользовался этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории больше не действуют.

Подготовка к составлению расчета

Распределим все имущество, учетное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра https://rosreestr.ru размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета по налогу на имущество.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

Письмом ФНС России от 14.04.2017 № БС-4-21/ [email protected] даны дополнительные разъяснения:

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК . Коды должны соответствовать следующим справочникам:

- Код ОКТМО — справочник ОК 033-2013 (утв. приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 N 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина России от 01.07.2013 N 65н).

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110)

Порядок заполнения раздела 2

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Для того чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-е число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова.

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-е число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость основных средств, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Важно! В разделе 2 не отражаются недвижимость и имущество, освобожденное от налогообложения.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимого имущества, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-е число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Налог на имущество: онлайн калькулятор

Рассчитать налог на имущество онлайн поможет калькулятор налога на имущество.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне можно ввести значение ставки налога, принятой в вашем регионе, если оно отличается от стандартного, или оставить уже введенное значение 2,2%.

Шаг 2. Далее необходимо в каждом месяце заполнить цифры остаточной стоимости.

Шаг 3. Нажать кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму налога к доплате.

Глава 30 НК РФ. Налог на имущество организаций

Налог на имущество организаций платят юридические лица, владеющие недвижимостью на территории РФ. В ряде регионов налог платится также в отношении движимых объектов. Налог рассчитывается исходя из среднегодовой, либо кадастровой стоимости имущества. Налоговая ставка зависит от региона, и в общем случае не превышает 2,2%. Настоящая статья посвящена главе 30 НК РФ «Налог на имущество организаций». В ней доступно, простым языком рассказано о порядке расчета и уплаты налога на имущество, ставках налога и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

Налог на имущество организаций

Где введена уплата налога на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, субъект РФ может утвердить региональным законом свои ставки налога, но эти ставки не должны превышать в обще случае 2,2 процента. Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей. Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит налог на имущество организаций

- Российские организации, на балансе которых числятся основные средства (ОС).

- Иностранные организации, работающие в России через постоянные представительства и имеющие основные средства или получившие имущество по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

- Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций. В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий. Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Российские компании начисляют налог на недвижимое имущество, отраженное на балансе в качестве основных средств, то есть по дебету счета 01.

Что касается «движимых» основных средств, то для них действует следующее правило. Движимое имущество, отнесенное к I и II амортизационным группам, не относится к облагаемым объектам во всех без исключения регионах РФ (подп. 8 п. 4 ст. 374 НК РФ). Объекты, отнесенные ко всем прочим амортизационным группам, строго говоря, являются облагаемыми. Но большинство таких объектов, принятых на учет не ранее 2013 года, подпадает под льготу, предусмотренную подпунктом 25 статьи 381 НК РФ. До 2018 года эта льгота была федеральной, то есть действовала на всей территории России. Начиная с 2018 года данная льгота стала регоинальной. Это значит, что она применяется только в тех субъектах РФ, где приняты соответствующие региональные законы. При этом в 2018 году ставка налога на имущество в отношении движимых объектов, принятых с января 2013-го года на учет в качестве ОС, не может превышать 1,1%. Регионы вправе предоставить льготы (вплоть до полного освобождения от налога) в отношении такого движимого имущества, если с даты его выпуска прошло не более 3 лет.

Обратите внимание: все перечисленные выше правила применяются в отношении имущества, которое согласно нормам бухгалтерского учета должно быть показано по дебету счета 01. Если же организация в нарушение норм бухучета не отразила облагаемый объект по счету 01 и, как следствие, не начислила налог на имущество, сотрудники ИФНС, скорее всего, сочтут это уклонением от уплаты налога. Поэтому бухгалтерам следует уделять особое внимание операциям, связанным с учетом основных средств. Подробнее об этом см. «Бухгалтерский учет основных средств (ОС)» и «Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы».

Налог начисляется на все вышеуказанные ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог на объекты, которые по нормам российского бухучета являются основными средствами. Зарубежные предприятия, не имеющие постоянных представительств — на любую недвижимость, принадлежащую им на праве собственности и расположенную на территории РФ.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования. Также с 2015 года не признаются объектом обложения налогом основные средства, включенные в I и II амортизационные группы в соответствии с Классификацией основных средств, утвержденной правительством РФ (вне зависимости от момента принятия объекта на учет). Кроме того, от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты.

Заметим, что субъекты РФ могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2 процента. При этом в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, налоговая ставка не может превышать установленных в НК РФ значений.

Субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия организации-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Как рассчитать налог на имущество организаций

Чтобы рассчитать налог на имущество организаций, нужно определить налоговую базу и умножить ее на ставку налога. Сумма налога и налоговая база рассчитываются отдельно в отношении имущества головной организации; в отношении имущества каждого обособленного подразделения, имеющего свой баланс; по каждому объекту недвижимости, расположенному вне места нахождения головной организации, подразделения, имеющего свой баланс, или постоянного представительства зарубежной компании. Если объект недвижимости расположен на территории разных регионов, то налоговая база по нему рассчитывается обособленно от другого имущества. При этом нужно будет определить долю, приходящуюся на каждый из регионов.

Налоговая база — это в общем случае среднегодовая стоимость налогооблагаемого имущества. Базу определяют по итогам налогового периода, который равен календарному году. Чтобы вычислить базу, надо сложить значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода. Затем полученную сумму необходимо разделить на число месяцев в налоговом периоде, увеличенное на единицу.

Поправки в НК РФ: что изменилось в расчете налога на имущество организаций, налога на имущество физлиц и земельного налога

В Налоговом кодексе появился целый рад поправок, затрагивающих налог на имущество (как организаций, так и физлиц), земельный налог и транспортный налог. Изменения внесены Федеральным законом от 03.08.18 № 334-ФЗ (далее — Закон № 334-ФЗ). Некоторые новшества уже начали действовать, другие вступят в силу с января 2019 года. Среди нововведений — скорректированные правила перерасчета налогов в случае изменения кадастровой стоимости объекта; ограничение по сроку перерасчета налогов для физлиц и сокращение числа налоговых периодов, в течение которых налог на имущество физлиц рассчитывается с применением понижающего коэффициента.

Новые правила перерасчета налогов (начнут действовать с января 2019 года)

При изменении количественных и качественных характеристик объекта

В главах НК РФ, посвященных налогу на имущество организаций, налогу на имущество физлиц и земельному налогу, появилось понятие «изменение количественных и качественных характеристик» объекта налогообложения. Применительно к земельному налогу это означает изменение вида разрешенного использования земельного участка, перевод земли из одной категории в другую и изменение площади участка. Для налога на имущество (как организаций, так и физлиц), это означает, в частности, изменение площади или назначения объекта.

При изменении количественных и качественных характеристик объекта налогообложения корректируется его кадастровая стоимость. Вслед за ней меняется и сумма налога, рассчитанного исходя из кадастровой стоимости. Комментируемый закон утвердил правила, по которым нужно пересчитывать сумму налога.

Так, налог на имущество (как организаций, так и физлиц), следует пересчитывать с той даты, когда запись о корректировке кадастровой стоимости внесена в Единый государственный реестр недвижимости (новые редакции п. 15 ст. 378.2 НК РФ и п. 2 ст. 403 НК РФ). Если изменения произошли в середине года, то при расчете налога нужно учитывать следующие правила (новые п. 5.1 ст. 382 НК РФ и п. 5.1 ст. 408 НК РФ):

- за период с 1 января до указанной даты сумма налога вычисляется исходя из прежней кадастровой стоимости с учетом коэффициента. Он равен числу полных месяцев, прошедших с 1 января до указанной даты, деленному на число календарных месяцев в налоговом периоде. Если запись внесена 15-го числа или раньше, текущий месяц считается за полный месяц;

- за период с указанной даты по 31 декабря сумма налога вычисляется исходя из измененной кадастровой стоимости с учетом коэффициента. Он равен числу полных месяцев, прошедших с указанной даты до конца налогового периода, деленному на число календарных месяцев в налоговом периоде. Если запись внесена 15-го числа или ранее, текущий месяц считается за полный месяц.

Добавим, что до 2019 года корректировка количественных и качественных характеристик объекта при расчете налога на имущество организаций и налога на имущество физлиц не учитывается.

По земельному налогу существенных новшеств нет. В действующей редакции пункта 1 статьи 391 НК РФ говорится: корректировка кадастровой стоимости участка вследствие изменения его площади, вида разрешенного использования или перевода земли в другую категорию, учитывается с момента внесения соответствующей записи в ЕГРН. Начиная с января 2019 года, аналогичная норма будет содержаться в новом пункте 1.1 статьи 391 НК РФ.

При исправлении ошибки и при обжаловании кадастровой стоимости

Кадастровая стоимость объекта недвижимости и земельного участка может измениться по решению специальной комиссии, по решению суда, либо путем исправления технической ошибки, допущенной ранее в ЕГРН. Подобные изменения влекут за собой и пересчет налога, рассчитанного исходя из кадастровой стоимости.

Сейчас действует правило, согласно которому при исправлении технической ошибки налог на имущество (как организаций, так и физлиц) и земельный налог пересчитываются задним числом за все периоды с момента возникновения данной ошибки. В случае изменения кадастровой стоимости по решению комиссии или по решению суда указанные выше налоги подлежат пересчету с того налогового периода, в котором подано заявление о пересмотре (но не ранее даты внесения в ЕГРН спорной кадастровой стоимости). Это закреплено в пункте 15 статьи 378.2 НК РФ, в пункте 2 статьи 403 НК РФ и в пункте 1 статьи 391 НК РФ.

С 1 января 2019 года вводится новшество, касающееся последствий изменения кадастровой стоимости объекта по решению комиссии или по решению суда. С указанной даты сумма налога будет пересчитываться задним числом за все периоды, в которых применялась оспоренная кадастровая стоимость (а не с момента подачи заявления об оспаривании, как сейчас). При исправлении технических ошибок все останется по-прежнему: налог будет пересчитываться задним числом за все периоды с момента возникновения ошибки. Эти положения изложены в новых редакциях пункта 15 статьи 378.2 НК РФ, пункта 2 статьи 403 НК РФ и в новом пункте 1.1 статьи 391 НК РФ.

Ограничение по перерасчету налогов для физических лиц

Законодатели ввели ограничение по перерасчету имущественных налогов, которые платят граждане. Если перерасчет налога на имущество физлиц и земельного налога приводит к уменьшению налога, такой перерасчет возможен только за три года, предшествующих календарному году, в котором ИФНС направила уведомление о перерасчете. Что касается перерасчета, приводящего к увеличению суммы указанных налогов, то он вообще не возможен.

Это правило введено новым пунктом 2.1 статьи 52 НК РФ (вступает в силу с 2019 года). Оно применяется независимо от того, какой была причина перерасчета: исправление ошибки, изменение количественных или качественных характеристик объекта, либо изменение кадастровой стоимости по решению комиссии или по суду.

Перерасчет имущественных налогов физлиц делают налоговики на основании сведений, которые к ним поступают из Росреестра (например, в случае внесения в ЕГРН измененной кадастровой стоимости объекта или исправления допущенной ранее технической ошибки) или из других источников.

Также новое правило об ограничении тремя года срока, за который возможна корректировка налога в меньшую сторону, будет применяться и при перерасчете транспортного налога.

Другие новшества по налогу на имущество физлиц

С момента подписания Закона № 334-ФЗ (то есть с 3 августа 2018 года) применяется новшество, затрагивающее расчет налога на имущество физлиц исходя из кадастровой стоимости объекта. С указанной даты рассчитывать налог по формуле, в которой задействована инвентаризационная стоимость и понижающий коэффициент, можно только в течение первых трех налоговых периодов (ранее было в течение первых четырех налоговых периодов). Начиная с четвертого налогового периода в общем случае нужно считать налог без понижающих коэффициентов (новая редакция п. 8 ст. 408 НК РФ).

Также есть ряд поправок, которые вступили в силу и распространяются на правоотношения, возникшие с января 2017 года. То есть эти новшества должны быть учтены уже при расчете налога на имущество физлиц за 2017 год.

Во-первых, правила расчета налоговой базы, предусмотренные для квартиры, теперь применяются и в отношении части жилого дома. База каждого из этих объектов (в том числе, части жилого дома) равна его кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. метров его общей площади (новая редакция п. 3 ст. 403 НК РФ).

Во-вторых, правила расчета налоговой базы, предусмотренные для комнаты, теперь применяются и в отношении части квартиры. База для каждого из этих объектов (в том числе, части квартиры) равна его кадастровой стоимости, уменьшенной на величину кадастровой стоимости 10 кв. метров его площади (новая редакция п. 4 ст. 403 НК РФ).

В-третьих, установлено, что ставка налога не может превышать 0,1% кадастровой стоимости не только для жилых домов, квартир и комнат, как было раньше, но еще и для частей жилых домов и частей квартир (новая редакция подп. 1 п. 2 ст. 406 НК РФ).

В-четвертых, налоговые льготы, которые ранее были предусмотрены в отношении квартир и жилых домов, теперь распространяются также и на части квартир и части жилых домов (новая редакция подп. 1 и 2 п. 4 ст. 407 НК РФ).

В-пятых, добавлен ряд уточнений, посвященных расчету налога в отношении гаражей и машино-мест, которые расположены в торговых, офисных комплексах и других объектах, включенных в региональный «кадастровый» перечень. Раньше в отношении таких гаражей и машино-мест нужно было платить налог по той же ставке, что и в отношении других помещений в этих объектах (то есть по максимальной ставке 2%).Теперь же установлено, что гаражи и машино-места облагаются налогом на имущество физлиц по ставке не более 0,1% и в том случае, если они расположены в объектах, которые входят в «кадастровый» перечень (новая редакция подп. 1 п. 2 ст. 406 НК РФ).

Кроме того, законодатель уточнил, что в отношении любых гаражей и машино-мест (независимо от того, где они расположены) можно применять налоговые льготы (новая редакция п. 5 ст. 407 НК РФ). А при расчете налога в отношении таких объектов в течение первых трех лет можно использовать формулу, в которой задействована инвентаризационная стоимость и понижающий коэффициент (новая редакция п. 8 ст. 408 НК РФ).

В-шестых, появилось новое правило об ограничении ежегодного увеличения налога, рассчитанного исходя из кадастровой стоимости объекта. Чтобы определить сумму налога, подлежащую уплате, необходимо сравнить две величины. Первая — это налог за текущий период. Вторая — это налог за предыдущий период, умноженный на коэффициент 1,1. Важная деталь: обе величины следует рассматривать без учета коэффициента, который применяется в ситуации, когда в середине года у налогоплательщика произошли какие-либо изменения (поменялась доля в праве общей собственности, появилось или пропало право на льготу, появилось или пропало право собственности на объект). Если окажется, что первая величина больше второй, налог за текущий период будет равен второй величине с учетом указанного выше коэффициента 1,1 (новый п. 8.1 ст. 408 НК РФ).

Отметим, что данная формула не применяется в отношении торговых, офисных комплексов и других объектов, включенных в региональный «кадастровый» перечень. Исключение касается гаражей и машино-мест, входящих в состав этих объектов. При расчете налога по таким гаражам и машино-местам нужно будет применять правило, введенное пунктом 8.1 статьи 408 НК РФ (новая редакция п. 8 ст. 408 НК РФ).

Статья написана по материалам сайтов: glavkniga.ru, fin2019.com, ppt.ru, www.buhonline.ru, www.buhonline.ru.

»