Рефинансирование микрозаймов с просрочками или с плохой кредитной историей

С помощью услуги рефинансирования многие заемщики успешно решают свои финансовые проблемы, существенно сокращая расходы на погашение ранее взятых ссуд. Но, к сожалению, не все банки охотно соглашаются на рефинансирование кредитов заемщика с испорченным кредитным рейтингом.

Подробнее о том, где и как можно осуществить рефинансирование с плохой кредитной историей, мы расскажем в этой статье.

Можно ли сделать рефинансирование, если плохая кредитная история?

Если в течение нескольких месяцев не происходит внесение платежа по кредиту, клиент становится в глазах банка недобросовестным, а его кредитная история – испорченной. Однако при наличии следующих условий банки с программой рефинансирования готовы идти на уступки «проблемным» заемщикам:

- задолженность имеется по кредитам в других банках, оформленным несколько лет назад, после чего заемщик брал новый кредит, который своевременно выплачивал (зачастую, сумма кредита роли не играет);

- невнесение платежей по кредиту носило разовый характер.

Как рефинансирование влияет на кредитную историю?

Само по себе рефинансирование негативно не влияет на кредитную историю физического лица, поскольку является новым кредитом, оформленным с целью покрытия уже имеющихся займов. Тем не менее, перекредитование отражается в БКИ при наличии:

- двух и более просрочек по платежам, которые числятся за заемщиком в течение 120 дней с даты наступления срока выплаты;

- просроченных кредитов на момент последнего платежа;

- внесенных в пользу клиента изменений в кредитный договор.

Как получить и оформить услугу?

Для повышения шансов рефинансировать кредиты с плохой историей заемщику рекомендуется:

- Привлечь созаемщиков с хорошей кредитной историей и официальным трудоустройством (если условия банка предусматривают такую возможность).

- Подать заявку на рефинансирование под залог недвижимости или авто, если объект находится у заемщика в собственности (без залога банк может кредит не дать).

- Подготовить документы, подтверждающие наличие у потенциального клиента трудового стажа и размер его заработной платы.

- Обратиться именно в банк, в котором выдана зарплатная карта или имеется банковский счет.

Кроме того, не будет лишним разослать свою анкету по нескольким крупным банкам сразу — это значительно повысит шансы на одобрение заявки в одном из них.

Где сделать рефинансирование кредитов с плохой кредитной историей?

Гражданин, имеющий плохую кредитную историю, может попытаться осуществить рефинансирование микрозаймов с плохой кредитной историей, автокредита или иного вида ссуды, используя нижеприведенный список банков.

Условия рефинансирования:

- ставка фиксированная – 13,5%;

- сумма – от 30 000 до 3 000 000 рублей;

- срок – от 3 месяцев до 5 лет.

Требования к заемщику:

Возраст – от 21 до 65 лет и рабочий стаж на текущем месте трудоустройства не менее 6 месяцев, от 1 года общего стажа за 5 лет.

Условия рефинансирования:

- ставка, если сумма от 500 000 до 5 000 000 рублей – 12,5%;

- ставка, если сумма от 100 000 до 499 999 рублей – от 12,9% до 16,9%;

- срок – 5 лет (для всех заемщиков) и 7 лет (для зарплатных и корпоративных клиентов).

Требования к заемщику:

Российское гражданство и постоянная регистрация в регионе нахождения офиса банка ВТБ.

Россельхозбанк

Условия рефинансирования:

- ставка – от 10% до 11,5% (в зависимости от категории клиента и срока кредитования);

- сумма – до 750 000 (для обычных заемщиков) до 1,5 миллионов рублей (для участников зарплатного проекта от 6 месяцев);

- срок – до 5 и до 7 лет (для тех, кто получает зарплату в Россельхозбанке).

Требования к заемщику:

- минимальный возраст – 23 года, максимальный – 65 лет на момент наступления срока окончательного погашения займа;

- непревышение срока кредитования периода действия срочного трудового договора (если гражданин трудоустроен по такому документу);

- гражданство РФ;

- постоянная регистрация на территории России;

- стаж работы не менее полугода на последнем месте работы и не менее 1 года общего периода трудоустройства за последние 5 лет – общее требование.

Условия рефинансирования:

- ставка – от 11,99%;

- сумма – до 1 500 000 рублей;

- срок – до 5 лет;

- перекредитование до 5 займов, куда относятся и кредитные карты;

- помощь в получении дополнительных сумм (при необходимости).

Требования к заемщику:

- наличие у клиента от 1 кредита в стороннем банке;

- гражданство РФ;

- возраст от 21 года;

- постоянный доход от 10 000 рублей за вычетом налогов;

- непрерывный стаж работы – от 3 месяцев

- наличие мобильного и стационарного телефона;

- постоянная регистрация в регионе, где есть отделение Альфа-Банка.

Условия рефинансирования:

- ставка при услуге «Перевод долга» — 0% за первые 120 дней, а затем от 30% до 49,9% годовых;

- ставка при рефинансировании ипотечного кредита – от 8% до 9,9%;

- срок и сумма зависят от условий банка-партнера, который одобрит заявку.

Требования к заемщику: отсутствуют, за исключением случаев перекредитования ипотеки – они определяются индивидуально банком-партнером.

Совкомбанк

Условия рефинансирования:

- ставка – от 8,9%;

- сумма – от 100 000 до 1 000 000 рублей (в зависимости от типа кредита);

- срок – до 1 года (для потребительских кредитов) до 30 лет (для ипотеки).

Требования к заемщику:

- возраст от 20 до 85 лет (кроме пенсионеров);

- гражданство РФ;

- регистрация и проживание в городах, в которых есть отделения «Совкомбанка»;

- наличие телефона (дома или на работе).

В заключение хотелось бы отметить, что порой кредитный рейтинг является неоправданно заниженным по причине технического сбоя или человеческого фактора. Поэтому, если кредитная история хорошая, но банки отказывают в рефинансировании, не будет лишним обратиться в БКИ и ознакомиться с выданным отчетом — возможно, внесенные в него данные действительности не соответствуют, и их можно будет исключить посредством подачи соответствующего заявления.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Содержание

- Перекредитование кредитов и микрозаймов с просрочками

- Как оформить перекредитование с плохой кредитной историей?

- Особенности перекредитования в МФО

- Где можно перекредитоваться с плохой кредитной историей?

- Рефинансирование с плохой кредитной историей

- Можно ли рефинансировать кредит при плохой КИ?

- Условия одобрения заявки на рефинансирование кредита в другом банке

- Что делать, если плохая кредитная история?

- Где не откажут в рефинансировании?

- Рефинансирование микрозаймов

- Рефинансирование микрозаймов с просрочками

- Особенности

- Агентство по рефинансированию микрозаймов

- Рефинансирование микрозаймов

- Что такое рефинансирование микрозайма

- Кто рефинансирует микрозаймы с просрочками

- Способы рефинансирования

Перекредитование кредитов и микрозаймов с просрочками

Механизм перекредитования был создан с целью предоставления клиентам возможности объединить несколько кредитов, оформленных в сторонних организациях, в рамках одного договора, параллельно сократив процентную ставку. Перекредитование займов с просрочками является мощным маркетинговым ходом, используемым банками для привлечения новых клиентов, поэтому процент отказов по этой процедуре значительно ниже, чем при стандартном оформлении кредита. Но в условиях программ рефинансирования банков, часто указано требование об отсутствии просрочек по базовому кредиту.

Как оформить перекредитование с плохой кредитной историей?

Ситуация все же небезвыходная. Если у вас просрочка по кредиту не превышает несколько дней, стоит написать заявление в банк с просьбой о необходимости реструктуризации долга. Поменяв календарь платежей или прочие условия кредитного договора, можно избежать отражения просрочки на кредитной истории. Заявление об отсрочке платежа или изменении суммы периодического платежа, согласно требованиям банка, должно быть подкреплено веской причиной, подтвержденной соответствующей документацией (подтверждение увольнения, выписки из трудовой книжки, справки о прохождении лечения или присвоении группы инвалидности).

Альтернативным вариантом оформления перекридитования с просрочками или плохой кредитной историей является обращение к банкам или частным микрофинансовым кредитным организациям, которые осуществляют рефинансирование без выписки из кредитного бюро и справок об отсутствии задолженностей. Важно понимать, что условия сроков, годовых ставок и прочих аспектов получения ссуды будут гораздо менее привлекательными. Более того, одним из распространенных требований, предъявляемых банком, является предоставление залога, оформление которого подразумевает дополнительные затраты на оценку и страхование имущества.

Внимание! Повышенные процентные ставки ставят под сомнение целесообразность перекредитования. Если после вычета штрафов за досрочную выплату кредита и дополнительных расходов на оформление перекредитование с просрочкой все еще будет выгодно, то тогда процедура будет иметь смысл.

Особенности перекредитования в МФО

Если, на ваш взгляд, условия по перекредитованию клиентов с плохой кредитной историей, предлагаемые частными кредитными организациями, выгоднее чем у аккредитованных банков, обязательно стоит удостовериться в добросовестности кредитора. Очень внимательно следует отнестись к проверке регистрационной и лицензионной документации, а также к условиям кредитного договора. Поскольку доля мошенников в сегменте довольно высока. Частные кредитные организации предоставляют возможность оформить не только перекредитование микрозаймов, но и ипотечное рефинансирование, по условиям которого займодержателем становится МФО, а это значит, что в случае необоснованной просрочки платежа, имущество может быть отчуждено. Также стоит обратить внимание на:

- Срок работы организации. Кредит стоит оформлять только в компаниях, работающих не менее 3-х лет.

- Членство в саморегулируемых объединениях. К примеру, предлагаемые условия перекредитования. Слишком высокие требования ставят под сомнение саму идею получения кредита для рефинансирования заемных обязательств перед банком, а слишком низкие – являются прямой отсылкой к поговорке о бесплатном сыре.

- Отзывы. Лучше полагаться на мнение известных вам людей, поскольку размещенные в интернете отзывы могут быть рекламными или антирекламными.

Поищите образец договора перекредитования на сайте с просрочками. Во-первых, изучив его, вы можете принять решение о дальнейшем сотрудничестве, сэкономив при этом много времени. Во-вторых, сам факт размещения цифрового образца, свидетельствует о прозрачности деятельности организации.

Где можно перекредитоваться с плохой кредитной историей?

Ниже приведен рейтинг банков и МФО, предлагающих наиболее привлекательные условия программ перекредитования для клиентов с плохой кредитной историей. Данные актуализированы на 2018 год, и могут быть изменены руководством банков.

Банки, предоставляющие клиентам услугу перекредитования с просрочками:

- Сбербанк. Предлагает перекредитование с плохой кредитной историей с максимальным суммарным значением всех кредитов – 1 млн. рублей. Предоставление кредитной истории и справок об отсутствии задолженностей перед сторонними банками не требуется. По условиям программы, могут быть рефинансированы только потребительские кредиты. На первые 2 года договора перекредитования банком установлена годовая ставка 17,5%, на последующий срок – 21,5%. Максимальный период, на который может быть оформлен кредит – 5 лет. Подача заявления возможна только в отделении банка. Обязательно должна быть приложена документация, содержащая актуальную информацию о доходах заявителя.

- Ренессанс Кредит. Ставка по рефинансированию займов с просрочками значительно ниже, чем в других банках (от 15,9% в год). Но при этом действует ограничение в сумме – 500 тыс. р. Банк оформляет договоры перекредитования на срок до 60 месяцев. Возможно даже оформление кредита на рефинансирование без предоставления информации о доходах, в таком случае минимальная ставка будет равняться 19,9% годовых. Заявку можно оформить онлайн, указав личные и паспортные данные, а также целевое назначение кредита. За каждые сутки просрочки периодических платежей установлена пеня, в размере 0,1% от остаточной суммы обязательств.

Тинькофф. Рефинансирование кредитов с просрочкой доступно без процентов, с помощью кредитной карты Тинькофф, в случае если новые обязательства будут погашены ранее двух месяцев с момента оформления перекредитования с просрочкой. На любой срок, превышающий нормативный, банком установлена процентная ставка 25% в год. Величина дополнительных платежей зависит от типа выбранной кредитной карты, получить которую можно, заполнив онлайн форму на сайте банка.

Получение кредита в банке Тинькофф

Частные кредитные организации, предоставляющие услугу перекредитования займов с просрочками:

- РОУТРАСТ. Предлагает до 1 млн. рублей, под 21% годовых для рефинансирования заемных обязательств сторонних банков. Ставка незначительно выше, чем в банках, но при этом практически отсутствуют штрафные санкции за незначительную просрочку платежа, а также реализована возможность индивидуального графика платежей. Для получения предварительного одобрения необходим только паспорт, а на последующих этапах, кроме правоустанавливающей документации на имущество, ничего не понадобится. Оформление страховок залога по кредиту не требуется.

- Группа инвесторов «МСК кредит». Все аспекты сделки определяются индивидуально, в зависимости от оценки имущества и потребностей заявителя. В качестве залога по кредиту помимо недвижимости, могут быть использованы отдельные комнаты, земельные участки и автомобили. Выдача только по паспорту. Возможно перекредитование лизинговых обязательств. Участие в программе доступно также для клиентов с просрочками платежей по базовому кредиту или с плохой кредитной историей.

Рефинансирование с плохой кредитной историей

Рефинансирование — вид банковской услуги, которая предоставляет заемщику возможность изменить изначально прописанные кредитные условия на более выгодные. Оформление нового кредита осуществляется с целью получения меньшей процентной ставки и увеличения срока по выплатам платежа.

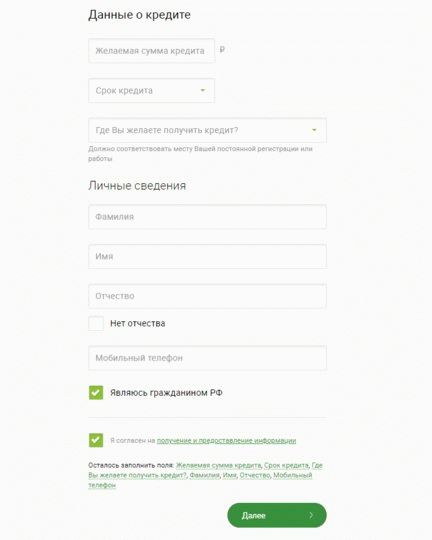

Чтобы оформить рефинансирование кредита в другом банке, необходимо соблюдать ряд требований, как старого, так и нового кредитора. Плохая кредитная история, а именно просрочки по платежам в банке, где изначально оформлен займ, могут стать причиной отказа для в перекредитовании во многих финансовых учреждениях. Какие банки соглашаются рефинансировать кредит даже с плохой кредитной историей и просрочкой по платежу рассмотрим далее.

Можно ли рефинансировать кредит при плохой КИ?

Банки заботятся о своей репутации, поэтому не заключают сделки с недобросовестными и безответственными клиентами. Плохая кредитная история свидетельствует о ненадежности заемщика. (Проверить долги в банках можно бесплатно. Способы тут:)

- Самыми распространенными способами оформить рефинансирование при испорченной КИ и просроченном платеже, являются варианты:

- взять в долг деньги у частных кредиторов (они не проверяют кредитную историю);

- оформить перекредитование в банках, которые работают с проблемными клиентами;

- также выходом из ситуации является обращение в микрофинансовые организации, которые выдают микрозаймы по одному лишь паспорту.

Следует понимать, что все вышеизложенные варианты подразумевают получение кредита под высокий процент, поэтому важно лишний раз подумать имеет ли смысл рефинансирование на таких условиях.

Рефинансировать кредит с плохой кредитной историей в другом банке можно, но проценты будут высокими, поэтому лучшим вариантом в такой ситуации будет реструктуризация долга у текущего кредитора.

Условия одобрения заявки на рефинансирование кредита в другом банке

При желании рефинансировать кредит в другом банке важно понимать, что не всегда плохая кредитная история заемщика может стать основной причиной для отказа. Банки предъявляют множество требований к потенциальным клиентам. Неудовлетворению любого из них может привести к отказу по онлайн заявке.

Главные условия для оформления рефинансирования:

- Быть гражданином РФ;

- Правильное заполнение заявки;

- Предоставление пакета документов и соглашения с предыдущим банком;

- Хорошая кредитная история;

- Соответствие возрастным ограничениям: не менее 21 года и не более 65 лет.

Основания для отказа в рефинансировании:

- Плохая кредитная история;

- Отсутствие КИ. Банк не сможет оценить показатели платежеспособности и ответственности клиента, поэтому может отказать в рефинансировании ссуды;

- Низкий уровень дохода. Максимальный размер платежа по займу составляет не более 40-50% от общей суммы зарплаты;

- Работа на индивидуального предпринимателя;

- Не указание стационарного телефона в анкете на перекредитование ссуды;

- Большое количество действующих кредитов (не все банки готовы при рефинансировании объединить несколько кредитов. Но, к примеру ВТБ 24 готов рефинансировать сразу 6 потребительских займов, объединив их в один. Подробности по ссылке);

- Неправдивая информация в анкете;

- Недостаточный возраст для оформления рефинансирования.

Основанием, по которому кредитная история считается плохой, является просрочка платежей или отказ вообще платить по кредиту. Сведения о не регулярном погашении долга перед банком сохраняются в Бюро кредитных историй.

Что делать, если плохая кредитная история?

Единственный способ оформить рефинансирование при отрицательной КИ — улучшить ее. Сделать это возможно. Если у клиента длительные просрочки платежа, эксперты рекомендуют поступать так:

- Сначала погасить небольшие ссуды: микрозаймы, займ по кредитным картам или по овердрафту. По оставшимся просрочкам оформить реструктуризацию;

- Так же можно попробовать снизить размер штрафа за просрочку, предоставив документы, подтверждающие тяжелое материальное положение;

- При взыскании долга в суде, можно попросить отсрочку/рассрочку по платежу. Таким образом клиент сможет погашать задолженность частями по удобному графику.

- Получить микрозайм. Оформлять такой вид кредита необходимо тем, кому нужно улучшение КИ в быстрые сроки. Также обращаться в микрофинансовые организации нужно заемщикам, которым отказывают даже в предоставлении маленькой ссуды по причине отсутствия информации о доходах (неофициальное трудоустройство или очень низкая официальная зарплата).

Где не откажут в рефинансировании?

В список банков, которые могут оформить рефинансирования с плохой кредитной историей не велик, так как в большинстве своем банки предпочитают работать с надежными клиентами. Но кредиторы, которые могут предоставить деньги на погашение предыдущего займа проблемным должникам все же есть, правда ставки у них высокие, поэтому следует рассмотреть вариант реструктуризации долга в своем банке, что может в такой ситуации помочь больше, чем смена кредитора.

Данные финансовые организации максимально лояльно относятся к своим клиентам и готовы рефинансировать их долги в других банках даже при плохой кредитной истории. Однако основным условием будет все же закрытие текущих просрочек. Для этого физическое лицо может взять срочный займ в МФО.

Рефинансирование микрозаймов

Процедура кредитования включает в себя несколько особенностей. Даже если заемщик получает кредит, он вправе подать заявку на рефинансирование и перекредитовать взятые обязательства. Делается это для получения максимально выгодных условий по банковскому продукту.

Рефинансирование микрозаймов с просрочками

Заемщики часто сталкиваются с ситуацией, когда не могут оплатить взятые на себя обязательства. Причинами такого действия могут быть проблемы на работе или неправильно взвешенная долговая нагрузка. Практически каждый заемщик хоть раз в жизни сталкивался с такой проблемой.

И такие случаи не исключения ни в банке, ни в микрофинансовом учреждении. Просрочка влечет за собой негативные последствия в виде испорченной кредитной истории, начисления штрафов. Избежать такой ситуации позволяет рефинансирование кредита.

Рефинансирование кредитных обязательств – изменение условий договора в лучшую сторону. Но не каждое финансовое учреждение готово предоставить данную услугу, если у человека уже имеется просрочка. Как правило, лучше обращаться за помощью до получения отметки в кредитную историю.

По сути, перекредитование кредита позволяет отсрочить платеж еще на один месяц, и получить более оптимальные условия. Каждый банк старается привлечь чужих заемщиков своими привлекательными ставками. Это несомненно выгодно, но не для заемщика.

Если кредит уже выплачивается продолжительное время, то в конце срока брать рефинансирование нет смысла. Иначе, будет опять оплата процентов, а потом уже основного долга. А к концу периода заемщик оплачивает основной долг.

Получить рефинансирование можно в иной кредитной организации. В случае получения одобрения, денежные средства перечисляются безналичным путем прошлому кредитору. А заемщику остается предоставить справку об отсутствии задолженности от прошлого кредитора новому после завершения платежа. С момента подписания кредитного договора и перечисления денежных средств нужно оплачивать займ по новым реквизитам.

Особенности

Как только клиент приносит справку о полном погашении долга, он начинает выплачивать ежемесячный платеж, согласно представленному графику по новым реквизитам. Для минимизации риска не уплаты, стоит запросить у прошлого кредитора справку об отсутствии задолженности. Изготавливается она моментально, но за нее взимается комиссия.

Во всех кредитных учреждениях она различна. В некоторых банках она даже не присутствует. В среднем стоимость составляет 100–300 рублей.

Необходимо помнить, что рефинансирование стоит рассматривать в крайнем случае. Если есть возможность рассчитаться по старому займу, то не стоит прибегать к новому кредитованию. Это позволяет человека посадить только в «долговую яму». Существенных преимуществ такой процедуры нет. Как итог, это просто удорожание займа за счет новых процентов.

Что такое реструктуризация долга по кредиту? Часто понятие рефинансирования путают с аналогичной процедурой реструктуризации. Последняя представляет собой отсрочку долга на определенный срок. Предоставляется она в том же кредитном учреждении, что были взяты первые обязательства.

А рефинансирование – новый кредит, по сумме покрывающий старые обязательства, но уже на новых условиях. Часто клиенты прибегают к услугам рефинансирования для снятия обременения. Например, это оптимальный вариант для автокредита. Во многих банках автомобиль заставляют страховать по КАСКО. А это не дешевое удовольствие.

Мало того, автомобиль находится в залоге. Соответственно, рефинансирование позволяет снять обременение с залога и не тратиться в дальнейшем на приобретение расширенной страховки.

Агентство по рефинансированию микрозаймов

Есть банки, предоставляющие услуги срочного перекредитования, и ООО МФО, которое позволяет займ на погашение старых обязательств. Последняя организация находится в Москве и Спб.

Рефинансирование микрозаймов

Некоторые люди попадают в достаточно сложную финансовую ситуацию и вынуждены оформлять микрозаймы в МФО буквально «до зарплаты». Но если сложности затягиваются, то размер задолженности растет, накапливаются пени и штрафы, начинаются атаки коллекторов. В этой ситуации может помочь рефинансирование микрозаймов, которое доступно практически каждому клиенту микрофинансовой компании.

Что такое рефинансирование микрозайма

Чаще всего клиентами МФО становятся люди с не самой лучшей кредитной историей или те, кто не может подтвердить наличие официального дохода. В любом случае такие заемщики считаются наименее надежными, поэтому доверия к ним у кредиторов намного меньше.

Но большинство МФО смотрят на финансовое состояние человека сквозь пальцы, так как выдаются небольшие суммы под огромные проценты. Даже если клиент в итоге не сможет расплатиться или допускает просрочки, то МФО заработает в разы больше на других заемщиках, а неудачный долг продаст в коллекторскую службу.

Именно поэтому рефинансирование микрозаймов с просрочками получить гораздо сложнее, чем перекредитоваться еще на стадии выплаты займа. Если вы понимаете, что не сможете расплатиться по обязательствам, лучше сразу идти в другое МФО – шансы на одобрение будут гораздо выше, чем если микрозайм уже будет обременен штрафом.

Различают два вида рефинансирования:

- реструктуризация – вам одобряют заем в той же компании, но под меньший процент, в случае с МФО это вообще не работает;

- перекредитование – вы получаете заем в другом месте, например, в иной МФО или даже банке, и за счет этих средств погашаете предыдущий долг.

Непосредственно перекредитование тоже делится на две части:

- вы получаете деньги и сами несете их в МФО (чаще всего работает с банками);

- новый кредитор рассчитывается со старым, и вы платите только новому.

Кто рефинансирует микрозаймы с просрочками

Поэтому важно, кто рефинансирует микрозаймы с просрочками – если довериться мошеннику, то можно остаться без денег с еще большими долгами. Банки не очень охотно выдают деньги должникам (тем более, что те чаще всего «влезают» в МФО после отказа в выдаче кредитов в банках). Среди МФО не так много контор, готовых перекредитовывать сомнительных клиентов с плохой кредитной историей.

К тому же, чтобы рефинансирование было действительно выгодным, необходимо получить ставку по займу ниже текущего. А это бывает возможно не всегда. Однако избавление от пени и штрафов уже само по себе облегчение.

Также имеет значение география. Если вы ищите рефинансирование микрозаймов в Санкт-Петербурге, то стоит обращаться в МФО и банки, имеющие представительство в «северной столице». В ином случае одобрение может не пройти.

Способы рефинансирования

Существует несколько способов рефинансирования микрозаймов, в том числе и с просрочками. Рассмотрим каждый из них более подробно.

Пролонгация в том же МФО

Самый популярный способ произвести рефинансирование – просто обратиться в ту же компанию для пролонгации займа. Но нужно это делать заранее – еще до платежа. В таком случае шансы на одобрение будут на порядок выше.

Некоторые компании предлагают рефинансирование микрозаймов дистанционно по умолчанию – в таком случае достаточно простой зайти в свой личный кабинет на сайте МФО и сделать заявку на пролонгацию онлайн. Одобрение поступает автоматически.

Эта операция удобна тем, что платеж отодвигается на несколько дней. Однако за это время всё равно придется уплачивать проценты. К примеру, если ставка была 2% в день, то лишние 20 дней пролонгации прибавят к сумме долга еще 20%.

Пользоваться этой опцией можно, если только вы точно знаете, что через определенное время получите средства для погашения микрозайма. Иначе можно попасть в дальнейшую кредитную кабалу.

Получение кредита в банке

Строго говоря, произвести рефинансирование микрозаймов в банке невозможно, так как их программы подразумевают рефинансирование кредитов, взятых в других банковских учреждениях.

Поэтому для закрытия долга в МФО необходимо получить в банке обыкновенный потребительский заем. Или же оформить кредитную карту. Затем полученные средства нужно будет снять и отнести в МФО, закрыв таким образом свои микрозаймы. В любом случае, процентная ставка по банковским продуктам будет ниже.

При этом выбирать следует те банки, которые достаточно лояльно относятся к своим клиентам. Наличие займа в МФО уже говорит о кредитной нагрузке, поэтому некоторые учреждения могут отказать соискателям.

Проще всего произвести рефинансирование микрозаймов в банках:

- Тинькофф – можно оформить карту Платинум, начальный лимит по ней равен 30-50 тысячам рублей, а ставка начинается от 15% годовых;

- Ренессанс Кредит – оформляется простой кредит наличными;

- Хоум Кредит Банк ;

- УБРиР ;

- ВТБ – банк активно раздает кредитную Мультикарту с хорошей программой лояльности;

- ОТП Банк – отличается минимальными ставками по кредиту (от 11,5%) и практически отсутствием проверок кредитной истории;

- Альфа-Банк – получить кредитку не очень простая задача, но с нее можно снимать деньги без комиссии, при этом льготный период составляет 100 дней.

Обращаться в Сбербанк, Райффайзенбанк, Газпромбанк, Россельхозбанк практически бесполезно. Если они зафиксируют в кредитной истории наличие микрозайма, последует практически стопроцентный отказ.

Обращение в агентство по рефинансированию микрозаймов

Другой оптимальный вариант – обратиться в другое МФО. К числу тех, кто рефинансирует микрозаймы, относятся такие компании, как:

- Русмикрофинанс, официальный сайт – Рефинансируй.рф;

- кредитный брокер НКБ Групп;

- Аналитик Финанс.

Интересные варианты предлагают и некоторые КПК. Например, Содействие развитию взаимного кредитования. Компания предлагает рефинансирование микрозаймов в Москве. Вступивший в кооператив и уплативший взнос новый член сможет получить рефинансирование на сумму до 100 тысяч рублей и со ставкой от 48% годовых.

Каждая МФО предлагает свои условия рефинансирование микрозаймов. Чтобы подсчитать, будет ли вам такая опция выгодна, нужно учесть:

- ставка в новом МФО должна быть минимум на 0,5% в день ниже;

- срок должен оставаться таким же или быть чуть больше (но учтите, что при удлинении срока увеличивается и размер переплаты).

Также учтите тарифы на рефинансирование займа, так как от суммы и срока может зависеть процент итоговой ставки.

Например, в крупнейшем МФО, специализирующемся именно на перекредитовании клиентов других компани, в Агентстве по рефинансированию микрозаймов (они же Русмикрофинанс) условия таковы:

Статья написана по материалам сайтов: dolg-faq.ru, x-fin.ru, rcbbank.ru, business-mama.ru, fin.zone.

»