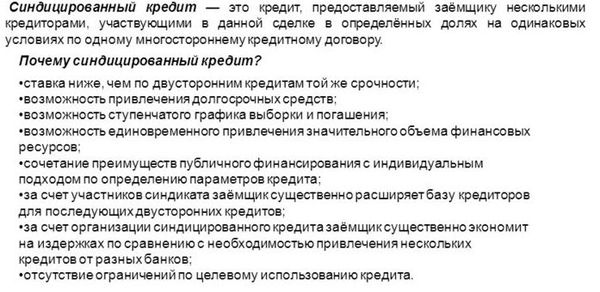

Синдицированный кредит: что это такое

Синдицированный кредит – это кредит, выдаваемый одному заемщику как минимум двумя банками (синдикатом, то есть объединением). В роли получателя может выступать корпорация, холдинг, крупный проект.

Порядок участия и функции банков зависят от вида синдицированного кредита, всего их три.

- Срок погашения одинаков для каждого банка и установлен отдельными двухсторонними договорами между кредиторами и заемщиком.

- Каждый банк взыскивает средства в индивидуальном порядке, на основании положений двухстороннего соглашения.

- Один из банков-участников или сторонняя организация выступает агентом – принимает оплату и производит расчеты.

- Средства выдает один банк, уступая права требования на долг другим участникам.

- По соглашению кредиторов-участников синдиката определяются доли каждого из них, закрепляемые в договорах уступки прав требования.

- Дополнительно заключается многостороннее соглашение, определяющее порядок действий при неплатежеспособности заемщика.

Кредит без определения долей:

- Средства предоставляются одним банком-организатором синдиката от своего имени.

- Третьи лица (другие банки-участники) обязуются предоставить банку-организатору деньги для их последующей выдачи заемщику не позднее операционного дня.

- Все банки имеют право требовать возврата заемных средств в соответствии с графиком платежей.

Важной особенностью этого вида синдицированного кредита является отсутствие обеспечения, предоставляемого банком-организатором иным финучреждениям и произведение им выплат до фактического перечисления платежа самим заемщиком.

- Займ выдается несколькими способами: фиксированная сумма, кредитная линия или их сочетание.

- Годовая процентная ставка может быть неизменной до окончания действия кредитного договора или плавающей.

- Средства могут быть выданы с залогом или без.

- Крупные суммы финансирования.

В отличие от традиционного кредитования, синдицированный заем предполагает наличие дополнительных, специальных ковенантов в соглашении. При несоблюдении требований могут быть предприняты ответные меры, например, взыскание всей суммы долга досрочно.

Синдицированный займ имеет определенную цель – кредитование масштабного проекта группой банков-инвесторов путем объединения их временно свободных денежных ресурсов в ситуации, когда одно финансовое учреждение не может это осуществить из-за высокого риска сделки или недостатка средств. Благодаря этому объединению (синдикату) его члены могут держать свои ликвидные резервы на более низком уровне за счет распределения риска, связанного с длительным периодом договора. То есть при банкротстве заемщика финансовые потери понесет не один банк, как при обычном займе, а сразу несколько. Причем кредитором может выступать не только финучреждение, но и институциональные инвесторы, включающие пенсионные фонды и хедж-фонды (страховые фонды).

В России такая форма кредитования не в новинку, например, «Внешэкономбанк» представил публике специализированный инструмент – «Фабрика проектного финансирования». В комплекс услуг входит финансирование, страхование рисков за счет госсубсидий, предоставление госгарантий и расчет достаточности капиталов для кредитных организаций. Условия ВЭБ таковы: выдача кредитов на проекты стоимостью более 3 млрд рублей, срок до 20 лет, доля спонсорских средств порядка 20%.

Немалым опытом синдицированного кредитования обладает «Газпромбанк». Компания структурирует сделку, привлекает другие банки-участники, формирует пакет документов и организует выдачу заемных средств получателю.

Материалы по теме:

Информация могла устареть. Проверяйте информацию на официальном сайте.

Синдицированный кредит

- Банковские операции

- Рынок банковских услуг

- Банковская тайна

- Консультационные услуги

- Международные расчеты

- Кредиты Банка России

- Корреспондентские счета и отношения

- Лизинг

- Преимущества лизинга

- Виды лизинга

Синдицированное кредитование

Синдицированное кредитование — это не вид кредита, а форма организации предоставления кредита. Синдицированными могут быть экспортные кредиты, проектное финансирование, кредитные линии, лизинговые сделки, аккредитивы и т.д. Отличие синдицированного кредита от обычного в том, что в нем участвуют несколько кредиторов. С помощью синдицированного кредитования заемщики могут получать крупные кредиты, которые один банк предоставить не в состоянии вследствие высокого риска или превышения законодательных ограничений. Синдицирование позволяет снижать страновой риск и кредитный риск на одного заемщика.

Синдицированные кредиты делятся на:

Обеспеченным синдицированным кредитом считается кредит, обеспеченный приемлемым залогом или гарантией правительства. Синдикат кредиторов может принять гарантию крупной компании, имеющей высокий кредитный рейтинг, либо залог от третьего лица. При этом учитывается страновой риск гаранта, который может быть ниже странового риска заемщика. Размер обеспеченного синдицированного кредита не зависит от размера капитала и оборотов заемщика, так как риск определяется залогом и гарантиями.

Риски необеспеченного синдицированного кредита прямо зависят от финансовых показателей заемщика. Поэтому такие кредиты предоставляются только компаниям, соответствующим общепринятым требованиям надежности и имеющим высокий международный кредитный рейтинг. Общее условие любого синдицированною кредита — возврат средств равными долями каждому кредитору. Следовательно, каждый участник синдиката получит выданную сумму только при условии полного погашения всею кредита. Тем самым индивидуальный риск кредитора прямо связан с общим риском, а проблема кредитоспособности заемщика по совокупной задолженности становится особенно значительной. Существуют два способа синдицирования:

- крупные банки, имевшие на балансе значительные кредиты крупным клиентам, в целях уменьшения кредитных рисков продавали часть кредитов на вторичном рынке. Эта форма синдицирования получила название «секьюритизация активов». Секьюрити- зируются в форме выпусков долгосрочных облигационных займов ипотечные ссуды банков и финансовых компаний, активы лизинговых компаний. Гарантией возвратности займов является обеспечение ипотечных ссуд и сданное в лизинг имущество. Именно такой вариант положил начало широкому распространению синдицирования. Эту форму принял фондовый рынок США в 80-е годы XX в., хотя идеи подобных операций родились в Европе;

- заемщик выдает организатору кредита (arranger) поручение на привлечение денег от группы кредиторов. Если организатор сумел организовать синдикат, сделка состоится.

Этот второй способ, собственно, и является синдицированным кредитом. Нередко в роли организаторов синдицированного кредита выступают один или несколько банков-андеррайтеров. Они берут на себя обязательство профинансировать сделку целиком и вносят всю сумму кредита в расчете перепродать значительную часть кредита на вторичном рынке. Этот прием значительно ускоряет сделку: стандартный средний срок классического синдицирования в Европе в начале XXI в. — восемь недель.

Значительное сокращение сроков кредитования связано с тем, что синдицированные кредиты предоставляются за счет трех- и шестимесячных евродепозитов. Так как конъюнктура рынка евродепозитов часто изменяется, условия кредитования также необходимо постоянно пересматривать.

Для развивающихся стран сроки кредитования обычно составляют 6-12 месяцев. Это связано с тем, что банки-кредиторы сами не желают увеличивать риски по развивающимся странам и странам с переходной экономикой. В то же время и заемщики предпочитают из-за быстрой смены конъюнктуры внутреннего рынка не привлекать внешние займы на длительный срок, если средства не идут на финансирование долгосрочных проектов.

Для того чтобы заемщик получил синдицированный кредит, он должен удовлетворять определенным критериям:

- наличие юридически обоснованного доступа к внешним рынкам. В рамках валютных ограничений на резидентов могут накладываться определенные ограничения на операции по привлечению внешних займов, и в таком случае потенциальный заемщик должен иметь специальное разрешение денежных властей;

- наличие кредитной истории. Обычно на рынок еврокредитов выходят заемщики, нарабатывавшие кредитную историю на протяжении не менее трех-пяти лет. Кроме того, потенциальный заемщик должен иметь опыт взаимодействия с зарубежными институтами в виде корреспондентских отношений (для банков) или экспортно-импортных операций (для предприятий);

- наличие аудиторского заключения по международным стандартам. Проведение международного аудита является не менее важным условием кредитования, чем наличие специального разрешения от денежных властей. Наиболее предпочтительными считаются аудиторы из первой десятки международных консультантов.

Важная особенность синдицированных кредитов — возможность их досрочного погашения заемщиком без штрафных санкций. Если синдицированный кредит использовался для слияния или поглощения, рейтинг, рыночная цена и кредитоспособность новой компании обычно становятся выше. Это позволяет погасить полученный ранее синдицированный кредит за счет выпуска облигаций на существенно лучших условиях, чем это было возможно до объединения компаний.

Вторичный рынок синдицированных кредитов достаточно объемный и ликвидный, хотя и уступает по этим параметрам рынку облигаций. Большинство кредитных соглашений в соответствии с общепринятыми нормами законодательства допускают передачу прав требования по кредиту третьей стороне по договору цессии. В синдицированных кредитах право кредитора на цессию оговаривается специально, с описанием се механизма и документации. На вторичном рынке обращается около 10% синдицированных кредитов.

Исполнение синдицированного кредита может осуществляться следующими двумя способами:

Организатор (Arranger) — это банк, который берет на себя весь процесс по организации синдицированного кредита. Задачи организатора включают подготовку информационного меморандума по заемщику, предложение другим банкам по участию в синдикации и переговоры с ними, подготовка и согласование договора. Организатор должен быть одним из крупнейших кредиторов.

1. Организатор кредита и члены синдиката перечисляют свою долю кредита в соответствии с программой непосредственно заемщику или приказу заемщика (рис. 8.4).

Рис. 8.4. Первый способ синдицирования

2. Перечисление валюты кредита заемщику или приказу заем- шика осуществляет организатор синдицированного займа (рис. 8.5).

Рис. 8.5. Второй способ синдицирования

Агент (Agent) представляет всех участников операции перед заемщиком по проведению платежей, уведомлению о наступлении тех или иных сроков, запросу дополнительной информации и т.п.

Функции платежного агента, агента по переводу средств, агента по листингу на бирже и т.п. обычно распределяются между различными юридическими лицами (нередко расположенными в разных странах), входящими в одну и ту же банковскую группу (Chase Manhatten, Citibank, Bank Austria, Bankers Trust, Merril Lynch, Solomon Brothers и т.д.). Обычно роли организатора и агента синдицированного кредита выполняются одной и той же компанией либо разными компаниями одной группы.

В собственно процессе организации синдицированного кредитования можно выделить три этапа:

- выбор банка-организатора;

- синдицирование;

- подготовка и подписание документов.

Отдельно следует выделить формирование имиджа клиента. Заемщик должен производить на возможных кредиторов благоприятное впечатление: иметь хорошую кредитную историю и высокий кредитный рейтинг, пройти международный аудит, представить благоприятный годовой отчет, публикации. Для проведения этого процесса «финансового макияжа» (window dressing) обычно привлекают финансовых советников, которые способны профессионально подготовить необходимые бумаги, а также составить подробный информационный меморандум, значительно облегчающий первые контакты с кредиторами и последующую работу.

Выбор банка-организатора является наиболее важным фактором, поскольку правильный выбор определяет успех организации синдиката. Кроме того, на этом этапе согласовываются основные параметры сделки. При этом цена далеко не всегда является основным критерием выбора. Чем выше собственный рейтинг организатора, тем более солидные кредиторы войдут в синдикат. Важен опыт организатора в сфере синдицированного кредитования: даже очень крупные и известные банки не всегда специализируются в этой области или не имеют достаточно большого опыта работы. Важно и то, кто персонально будет работать с заемщиком и подбирать членов синдиката. Для промышленных и торговых компаний имеет значение опыт организатора в финансировании конкретной отрасли.

Предложения но синдицированным кредитам занимают обычно 3-4 страницы и называются предложениями (Term Sheet), условиями (Terms and Conditions) или краткими условиями (Summary Terms and Conditions). Они содержат ряд показателей и условий, включая сумму кредита, маржу и другие составляющие цены кредита, срок, условия продления и т.д. Подписание предложений означает окончательное согласие на все содержащиеся в них условия. Это не протокол о намерениях, а предварительный договор. После подписания условий никакие из вошедших в них условий пересмотру не подлежат. В последующей работе над договором согласовываются различные менее значимые статьи.

Основная задача при организации синдиката — набрать достаточное количество участников с тем, чтобы обеспечить заявленную исходную сумму или несколько превысить. Недобор до заявленной суммы подрывает репутацию и заемщика, и организатора. Синдицирование осуществляет организатор. Процесс синдицирования включает подготовку информационных материалов по сделке (меморандума), приглашения банкам — потенциальным участникам и презентацию заемщика с выездом в места концентрации кредиторов (Roadshow). Презентация проводится аналогично презентациям облигационных займов.

- толкование (Interpretation) — определение терминов, используемых в договоре;

- кредит, ссуда (TheFacility)— определение характера сделки и се структуры;

- проценты (Interest) — определение составных частей и уровня процентов;

- платежи, полное погашение и продление кредита (Repayment,CancellationandExtention)— формальные, но очень важные определения, от которых может зависеть фактическая судьба кредита и заемщика;

- изменения в обстоятельствах (ChangesinCircumstances)— действия кредиторов и заемщика при изменении обстоятельств (изменения в налогообложении, валютном регулировании и т.п.);

- заявления и гарантии (RepresentationsandWarranties) — заверения заемщика в том, что предоставляемые им документы и информация правдивы, что он имеет право взять заем, имеет желание погашать его полностью и в установленные сроки и т.д.;

- штрафы, проценты и возмещение (DefaultInterestandIndemnities)— определение штрафов и процентов, которые выплачивает заемщик при непогашении кредита в срок;

- платежи (Payments)— описание способа погашения кредита и выплаты процентов по нему;

- комиссии и расходы (FeesandExpenses)— описание расходов заемщика на вознаграждение кредиторам, формально не являющихся процентными, но фактически входящих в полную цену кредита;

- цессии и трансферты (Assignment and Transfers). Любой кредитный договор в соответствии с общими принципами гражданского права допускает уступку прав требования по кредиту третьей стороне. Если уступка производится не члену синдиката — это цессия, если члену синдиката — это трансферт. Для снижения из- дсржск по уступке прав требования банки стремятся унифицировать документы по синдицированному кредитованию;

- право и юрисдикция

- разное (Miscellaneous). В этом разделе отражаются прочие условия, не вошедшие в предыдущие разделы.

Кредитный договор вступает в действие с момента подписания. Средства поступают после передачи заемщиком независимым юристам надлежаще оформленных документов, перечисленных в приложении к договору — предшествующие выдаче денег условия (Conditions Precedent). В период с момента подписания кредитного договора до получения заключения независимых юристов, а следовательно, и средств, заемщик обязан платить комиссию (Commitment Fee), плату за хранение подготовленной валюты кредита из расчета 2 — 3% годовых. Умение вовремя приготовить бумаги — показатель тщательности работы персонала заемщика, его соответствия банковским стандартам.

Объемы международного синдицированного кредитования постоянно возрастают. Синдицированные кредиты используются преимущественно для слияний и поглощений. Если в первые годы использования такой формы международного финансирования максимальные размеры одного кредита редко превышали 100 млн долл., то в начале 2000-х годов организуются синдицированные кредиты объемом и 1,6, и 6,12 млрд долл. (Ситикорп, 2001 г.). Самый крупный синдицированный кредит в объеме 30 млрд евро был организован для слияния Mannesmann AG (Германия) и Vodafone Airtouch (Великобритания).

Синдицированные кредиты всегда были важным источником финансирования развивающихся стран. Они были в центре внимания в период мексиканского кризиса 1982 г., так как большую часть долга латиноамериканских стран в тот период составляли именно синдицированные кредиты. Первую крупную волну развития, связанную с кредитованием заемщиков из развивающихся стран, международный рынок синдицированных кредитов испытал в 70-х годах XX в. В последующее десятилетие доминировал уже рынок облигаций. В 90-х годах синдицированные кредиты вновь стали важным источником средств, во многом дополняя ценные бумаги.

В первой половине 90-х синдицированное кредитование было столь же значимым источником ресурсов, как и рынок ценных бумаг. Эмиссия облигаций развивающихся стран росла от пренебрежимо малой величины в начале 90-х годов до более чем 120 млрд долл. в 1997 г., перед последующим падением после Азиатского кризиса до 97 млрд долл. в 2000 г. Кредитные соглашения росли темпами, сравнимыми с темпом роста рынка облигаций. Подписанные кредитные соглашения развивающихся стран в 2001 г. превысили 71 млрд долл. (табл. 8.1).

Кредит синдицированный

Кредит синдицированный – особый вид займа, который отличается средней срочностью и представляет собой передачу крупной суммы несколькими кредитно-финансовыми учреждениям (как правило, банками) одному заемщику.

Синдицированный кредит – это не отдельна форма кредитования, как принято считать, а лишь одна из его форм. При этом для большинства заемщиков и кредиторов данный вариант займа является наиболее привлекательным.

Кредит синдицированный – это передача денежной суммы заемщику одним или несколькими кредиторами. Для предоставления такого вида займа несколько банков объединяют свои усилия на период действия договора кредитования. Подобное совмещение капитала происходит с целью финансирования крупных программ или мероприятий, которые не способен потянуть один банк в силу низкой ликвидности или банальной нехватки ресурсов.

Сущность синдицированного кредита

При оформлении синдицированного кредита в договоре участвует две стороны:

1. В роли кредитора выступает группа банков, которая объединяет свои усилия для предоставления займа. В рамках такого синдиката происходит равномерное распределение не только финансовой нагрузки, но и риска невозврата кредита. Как следствие, кредиторам удается удерживать ликвидные резервы на стабильно низком уровне. Что касается банков-кредиторов, то чаще всего это зарубежные финансовые учреждения, отличающиеся стабильностью и большим объемом активов.

2. В качестве заемщиков все чаще выступают российские банки, которые получают заимствования из-за рубежа для поддержания собственной ликвидности. Кроме этого, в качестве кредитополучателей могут выступать крупные компании, предприятия, крупные холдинги, финансовые структуры и так далее. Самым крупным кредитополучателем может быть и само государство.

Немаловажная особенность синдицированного кредита – размеры кредитов, которые не должны быть ниже 20 миллионов долларов США. Вот почему в качестве кредитополучателем могут выступать только юридические лица, способные своевременно справляться с долговыми обязательствами.

В последние годы такие виды займов становятся все более популярными в РФ. Как правило, деньги предоставляются различным регионам и крупным предприятиям на реализацию различных программ. Но в России главными потребителями таких займов все равно остаются банки.

Впервые такие займы начали выдаваться в 1996 года и уже в первый год банковские учреждения России получили более полумиллиарда долларов США. При этом наибольшей пик активности синдицированных кредитов наблюдался уже в следующем – 1997 году. Только за первую половину месяца несколько российских банков получили поддержки на сумму более 250 миллионов долларов.

Наибольшим заемщиком стал Внешторгбанк, который на тот период получил самый крупный в истории займ размером в 120 миллионов долларов. Интересен тот факт, что проценты по займу были наиболее низкие. Но такой рекорд не продержался и года. Уже в конце 1997 года удалось подписать договор о предоставлении тому же Внешторгбанку синдицированного кредита от итальянских банков на сумму в 260 миллионов долларов. Одновременно с этим получилось добиться крупного кредита для Московского региона в размере около 100 миллионов долларов.

Стоит отметить, что одна из разновидностей синдицированного кредита – это облигационные займы. В 1996 году России удалось разместить еврооблигаций почти на миллиард долларов США при общем объеме эмиссии в полмиллиарда долларов. При этом спрос на них был удовлетворен лишь незначительно (на 40-50%). В свою очередь цена обслуживания данных обязательств составила 9,35% в год, что является довольно низким показателем. Все это лишь подтверждало интерес инвестором к экономике Российской Федерации.

Классификация и условия получения синдицированных кредитов

Сегодня синдицированные кредиты можно классифицировать следующим образом:

1. По наличию обеспечения синдицированные займы бывают:

— обеспеченными. Это займы, в качестве гарантов которых выступает правительство или крупный залог. В свою очередь, синдикат банков может принять гарантии от крупного предприятия с высоким кредитным рейтингом. Также в качестве обеспечения может выступить залог от третьего лица. При совершении такой сделки в обязательном порядке учитываются страховые риски гаранта сделки (на практике он может быть выше, чем риск самого заемщика). Общий объем синдицированного кредита никак не зависит от размера капитала кредитополучателя и его оборота, ведь риск в первую очередь подкреплен качественным залогом и гарантиями;

— необеспеченными. Особенность таких синдицированных кредитов – отсутствие залога или гарантий со стороны третьего лица. Здесь при выдаче займа в первую очередь оцениваются финансовые показатели клиента, его платежеспособность, кредитная история и так далее. Как правило, получить необеспеченный синдицированный кредит могут только опытные и хорошо зарекомендовавшие себя на рынке компании, отличающиеся высоким кредитным рейтингом и максимальной надежностью.

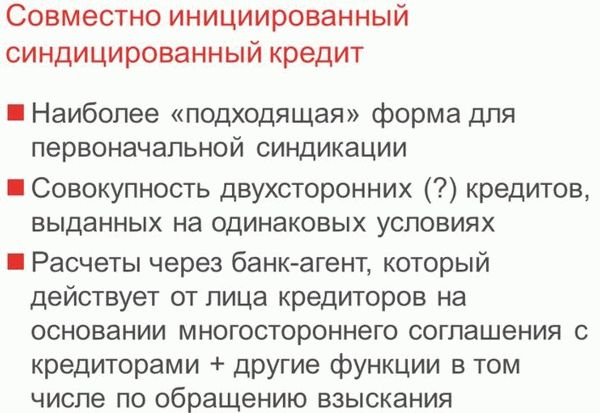

2. По особенностям инициирования выделяется :

— совместно инициированный синдицированный заем. Такая услуга представляет собой целую систему из кредитов, которые предоставляются одному заемщику. При этом в каждом договоре прописывается, что величина процентной ставки и продолжительность кредитования по всем займам находится приблизительно на одном уровне. В таком виде кредита каждый кредитодатель берет на себя обязательство перечислить определенную сумму в конкретный период времени. Особенность займа в том, что у каждого кредитора есть особые требования к заемщику. Все операции по предоставлению синдицированного займа проводятся через кредитную организацию, в роли которой чаще всего выступает банк-агент (официальный представитель кредитора);

— индивидуально инициированный синдицированный заем представляет собой кредит, который выдается заемщику от банковского учреждения. При этом основной кредитор в дальнейшем передает свое право требовать погашение кредита третьим лицам, как правило, также банку.

Для получения синдицированного кредита потенциальный заемщик должен удовлетворять целому ряду требований:

1. Иметь хорошую кредитную историю без «темных» пятен. При выходе на европейский рынок необходимо сначала заработать свой авторитет. Как правило, на это уходит около 3-5 лет.

2. Опыт работы с зарубежными институтами. Вряд ли европейские банки пойдут на предоставление займов компаниям или банкам, которые не выходили на международный рынок и не сотрудничали с иностранными компаниями в форме корреспондентских отношений для банковских учреждений или сделок ипорта-экспорта (для предприятий).

3. Юридическое обоснование для доступа к внешнему рынку. Нельзя забывать, что на резидентов могут накладываться определенные ограничения на сделки, совершаемые с привлечением иностранных инвестиций. В таком случае необходимо обзавестись соответствующим разрешением со стороны властей.

4. Наличие аудиторского заключения, соответствующего всем международным нормам. Нельзя забывать, что одним из главных условий оформления синдицированного кредита является международный аудит. При этом рекомендуется пользоваться услугами аудиторов, входящих в ТОП-10 лучших консультантов.

Преимущества и недостатки синдицированного кредита

Как и любой другой вид займа, синдицированный кредит имеет свои положительные и отрицательные качества. Сразу стоит отметить, что такая услуга не может быть плохой или хорошей – она подходит для решения определенных задач и доступна далеко не всем категориям заемщиков.

Преимущества синдицированного кредита :

— при получении займа оформление бумаг берет на себя специально сформированная группа консорциума. Именно в ней оговариваются основные требования к будущему заемщику, а также производится распределение основных рисков. Такой подход позволяет намного быстрее оформить кредит и добиться результата в его получении;

— уменьшаются трудозатраты по обслуживанию задолженности, ведь банки-участники синдицированного кредита принимают на себя равные условия;

— есть доступ к большому займу, который один банк выдать просто не в состоянии. В синдицированном займе можно почти без ограничений получить необходимый объем капитала для развития предприятия или реализации крупных государственных программ;

— удобный график платежей. При оформлении такого займа заранее оговариваются и согласовываются сроки погашения задолженности. При этом всегда можно оформить мультивалютный кредит или же поменять валюту займа в период срока действия договора;

— экономия. При оформлении синдицированного займа не нужно тратиться на множество дополнительных платежей (налогов, комиссий и так далее).

Недостатки синдицированного кредита :

— высокие требования к заемщику. Для получения синдицированного кредита необходимо соответствовать целому ряду критериев – иметь достаточные объемы капитала, хорошую кредитную историю и так далее;

— появление некоторых ограничений в работе банка в случае оформления синдицированного кредита. К примеру, ограничения могут быть связаны с продажей или покупкой активов, передачей отчетов по МСФО и так далее.

Синдицированный кредит

21 февр. 2016, 13:26

Синдицированный кредит – это вид займа не для широкого круга банковских клиентов. Такие ссуды не являются отдельной категорией кредитов, это лишь форма их выдачи. Они подразумевают финансирование особо крупных сделок, чаще всего основанное на международном сотрудничестве банков. Подробнее о синдицированных кредитах читайте в статье.

Что представляет собой синдицированный кредит

Что представляет собой синдицированный кредит

Синдицированными называются кредиты, выданные заемщику сразу несколькими кредиторами. Главное отличие таких займов от обычных кредитов – это очень крупные суммы. Размер синдицированных ссуд достигает сотен миллионов долларов или евро.

В группе кредиторов один из банков является ведущим. Он берет на себя ответственность за весь процесс синдицированного кредитования. Остальные члены сообщества вступают в сделку по предложению основного банка.

Заемщиками по синдицированному кредиту выступают концерны-гиганты, крупнейшие предприятия разного направления деятельности, в том числе государственные. Важной особенностью является возможность закрытия займа досрочно без каких-либо штрафов со стороны кредиторов.

Для оформления синдицированного кредита заемщик должен отвечать обязательным требованиям:

- Наличие заключения аудиторской службы, составленного по международным стандартам.

- Наличие официального разрешения властей государства на привлечение иностранных финансовых займов.

- Идеальная кредитная история и наработанный опыт взаимоотношений с партнерами по экспортно-импортным операциям.

Самым важным для заемщика является выбор банка-организатора, имеющего опыт в синдицированном кредитовании.

Виды синдицированных кредитов

Синдицированные займы бывают:

Обеспечением по кредиту являются залоги, банковские гарантии, поручительства и страховки. Залог – это имущество предприятия. Поручителем становится только финансово устойчивая компания, имеющая высокий кредитный рейтинг.

Необеспеченные кредиты доступны надежным в финансовом плане компаниям. В случае не возврата ссуды пострадают все кредиторы одновременно.

Рынок синдицированных кредитов

Рынок синдицированных кредитов

Рынок синдицированного кредитования сформировался в России в 2004 году. Участниками его являются как крупные российские банки, так и иностранные организации. Основная валюта кредитования – доллары США. В ней заключается до 90% ссудных договоров. Определенную долю составляют мультивалютные займы. Наибольший объем кредитования относится на долю зарубежных банков.

- высокая капитализация иностранных кредиторов;

- многолетний опыт работы по данному направлению;

- хорошая репутация банков.

Синдицированный кредитный продукт в России выдается в виде разового перечисления средств или перевода денег частями. Краткосрочные займы предоставляются на срок от 3 месяцев до года. Долгосрочные – от 3 лет и выше. Погашение производится одной суммой в конце срока или траншами в соответствии с графиком платежей. Ставка по синдицированному займу чаще всего плавающая.

Выгоды синдицированного кредита и его минусы

Синдицированная форма кредитования выгодна и заемщикам, и кредиторам. Как у любого банковского продукта, у нее есть недостатки и преимущества.

- Возможность получения заемщиком крупной суммы, которая не доступна при обычном кредитовании юридического лица.

- Оформление всей документации по займу производится специальной командой синдиката, что намного упрощает процедуру получения ссуды.

- Заемщик имеет право выбирать членов команды инвесторов совместно с банком-организатором.

- Дополнительные платежи по займу отсутствуют.

- Доступно более гибкое и эффективное использование заемных средств благодаря возможности договориться с банками-кредиторами об условиях ссуды.

- Возможно изменение валюты кредита в любой момент.

- Небольшой выбор российских банков для клиента. Кредиторы не торопятся выдавать значительные суммы средств из-за высокого риска не возврата.

- Отсутствие в России достаточного количества специалистов, способных работать с данным видом кредитов.

Синдицированное кредитование

Начать следует с того, что синдицированное кредитование не является одной из разновидностей кредитования, а лишь способом выдачи кредитных средств. В этом принимают участие минимум две стороны, выдающие кредит, которые заключают между собой специальный договор о доле каждой из них.

Для чего было разработано синдицированное кредитование? Прежде всего, для того чтобы переоформлять слишком большие кредиты (на 10 миллионов долларов и больше), поскольку одно финансовое учреждение неспособно выдать такой заем. Тому могут быть две причины:

- учреждение просто не располагает такими средствами;

- при выполнении подобной операции присутствует огромный риск.

Обратите внимание! Понятие синдицированного кредита можно встретить во многих областях экономики. По сути, это практически тот же потребительский заем, за исключением того, что средства выдаются сразу несколькими организациями.

Особенности и сроки кредитования

Главной особенностью таких кредитов можно считать возможность досрочного закрытия без каких-либо штрафных санкций. Помимо того, если заемщик нарушает условия контракта, то кредитор вправе требовать досрочного погашения долга.

Касаемо сроков, то в большинстве случаев синдицированные кредиты выдают на период от 6 до 36 месяцев, хотя нередко случается, что больше (до 20 лет). Впрочем, последнее можно отнести уже к проектному финансированию.

Подготовительный этап оформления, связанный со сбором и подписанием пакета требуемых документов, занимает максимум два месяца. Если получатель кредита «новичок» на финансовом рынке, то процедура может затянуться еще на месяц.

Разновидности синдицированного кредитования

Существуют такие виды данного кредитования:

- совместное;

- индивидуальное;

- без регламентированных долевых условий.

Ознакомимся с каждым из них более детально.

Совместное кредитование

В таком случае в каждом из подписанных экземпляров контракта указываются следующие моменты:

- срок кредитования и процент по каждому выданному кредиту одинаковые;

- все дальнейшие операции будут проводиться через посредника, именуемого банком-агентом;

- этот банк будет представлять кредитные организации и действовать от их имени в соответствии с составленным между ними договором;

- в обязанности каждого кредитора входит предоставление оговоренной суммы в те сроки, которые указаны в контракте;

- у каждого кредитора могут быть свои требования к получателю.

Схема движения денежных потоков в процессе синдицированного финансирования

Индивидуальное синдицированное кредитование

Здесь первоначальным кредитором выступает один банк. Вскоре он передает свое право требовать от получателя выплаты долга третьей стороне (сторонам). При индивидуальной технологии все стороны должны придерживаться несколько иных условий:

- в случае неплатежеспособности получателя все дальнейшие действия банков, являющихся участниками синдиката, соответствуют подписанному контракту и отношениям между ними и банком-инициатором;

- доля каждой кредитной организации в данном синдикате определяется не только договором, но и банком, инициировавшем выдачу первичного кредита.

Синдицированное кредитование в России

Кредит без регламентированных долевых условий

В случае такого кредита первоначальный кредитор выдает получателю средства на условиях, которые указаны в контракте. Параллельно с этим банк подписывает соглашение с другими банками, формируя тем самым синдикат. В договоре между банками должны указываться следующие моменты:

- вторичные кредиторы должны предоставлять первичному банку оговоренную сумму не позднее дня, указанного в контракте при подписании последнего;

- вторичные организации вправе требовать от банка выплат по кредиту не ранее времени, указанного в контракте синдицированного кредитования.

Проще говоря, в таком случае банк-инициатор также является своего рода посредником между получателем и третьими сторонами.

Обратите внимание! Если инициатор выплачивает оговоренные суммы ранее требуемого срока, то подобного рода сделка уже не считается кредитованием без регламентированных условий.

Необеспеченное кредитование

Еще одна разновидность сделки, условно выделенная в отдельную категорию. Здесь все риски, связанные с выплатами, зависят исключительно от получателя, вследствие чего такие ссуды выдаются только компаниям, соответствующим государственным требованиям надежности и имеющими высокий кредитный рейтинг (обязательно международный).

Основные требования к получателю кредита

Для того чтобы получить синдицированный кредит, первая сторона должна соответствовать ряду требований.

- Прежде всего, у заемщика должен быть доступ к внешнему рынку, притом обоснованный в юридическом плане. Дело в том, что резиденты могут столкнуться с определенными трудностями, связанными с ограничениями на получение внешних кредитов. Если так, то у потенциального получателя займа должны быть на руках все необходимые разрешения от финансовых властей.

- У заемщика должна быть кредитная история, о чем мы уже упоминали. Если говорить о рынке европейских кредитов, то на него в большинстве случаев выходят лишь те получатели, которые «нарабатывали» свою историю в течение нескольких лет. Но это еще не все. Потенциальные кредитополучатели должны иметь достаточный опыт корреспондентских или экспортных операций с иностранными институтами. Разумеется, без банков и других финансовых организаций.

- У получателя займа должно быть аудиторское заключение, составленное в соответствии со всеми международными стандартами. Подобное заключение является не менее важным условием получение кредитных средств, чем описанные выше. Предпочтение отдают тем аудиторам, которые состоят в десятке лучших международных консультантов.

Обратите внимание! Чтобы такой механизм эффективно начал работу в регионах страны, специалисты советую создать специальный Расчетный центр, который будет играть роль упомянутого ранее банка-агента.

Статья написана по материалам сайтов: creditkin.guru, www.grandars.ru, utmagazine.ru, cbkg.ru, bank-explorer.ru.

»