Срок давности по уголовным делам ст. 78 УК РФ в 2024 году

Освобождение от уголовной ответственности в связи с истечением сроков давности (статья 78 УК РФ)

17. Под днем совершения преступления, с которого начинается течение и исчисление сроков давности привлечения к уголовной ответственности, следует понимать день совершения общественно опасного действия (бездействия) независимо от времени наступления последствий (часть 2 статьи 9 УК РФ).

Информация об изменениях:

Постановлением Пленума Верховного Суда РФ от 29 ноября 2016 г. N 56 в пункт 18 внесены изменения

18. Сроки давности привлечения к уголовной ответственности оканчиваются по истечении последнего дня последнего года соответствующего периода (например, если преступление небольшой тяжести было совершено 12 августа 2010 года в 18 часов, то срок давности в данном случае начинает течь 12 августа 2010 года, последний день срока давности — 11 августа 2012 года, по истечении которого, т.е. с 00 часов 00 минут 12 августа 2012 года, привлечение к уголовной ответственности недопустимо). При этом не имеет значения, приходится ли окончание сроков давности на рабочий, выходной или праздничный день.

Когда последний день срока давности совпадает с днем вступления приговора в законную силу, лицо не подлежит освобождению от уголовной ответственности, поскольку срок давности еще не истек.

По смыслу части 2 статьи 78 УК РФ, сроки давности исчисляются до момента вступления в законную силу приговора или иного итогового судебного решения.

Информация об изменениях:

Постановлением Пленума Верховного Суда РФ от 29 ноября 2016 г. N 56 в пункт 19 внесены изменения

19. При применении положений части 3 статьи 78 УК РФ о приостановлении сроков давности в случае уклонения лица, совершившего преступление, от следствия или суда либо от уплаты судебного штрафа, назначенного в соответствии со статьей 76.2 УК РФ, необходимо проверять доводы лица о том, что оно не уклонялось от следствия и суда, в том числе и тогда, когда в отношении его объявлялся розыск, либо о том, что лицо не уклонялось от уплаты судебного штрафа.

Под уклонением от следствия и суда следует понимать такие действия подозреваемого, обвиняемого, подсудимого, которые направлены на то, чтобы избежать задержания и привлечения к уголовной ответственности (например, намеренное изменение места жительства, нарушение подозреваемым, обвиняемым, подсудимым избранной в отношении его меры пресечения, в том числе побег из-под стражи). Отсутствие явки с повинной лица в случае, когда преступление не выявлено и не раскрыто, не является уклонением от следствия и суда.

С учетом положений части 2 статьи 104.4 УК РФ лицо считается уклоняющимся от уплаты судебного штрафа, назначенного в соответствии со статьей 76.2 УК РФ, если оно не уплатило такой штраф в установленный судом срок (до истечения указанной в постановлении суда конкретной даты) без уважительных причин.

Уважительными причинами неуплаты судебного штрафа могут считаться такие появившиеся после вынесения постановления о прекращении уголовного дела или уголовного преследования обстоятельства, вследствие которых лицо лишено возможности выполнить соответствующие действия (например, нахождение на лечении в стационаре, утрата заработка или имущества ввиду обстоятельств, которые не зависели от этого лица).

20. Исходя из положений части 4 статьи 78 УК РФ вопрос о применении сроков давности к лицу, совершившему преступление, за которое предусмотрено наказание в виде пожизненного лишения свободы, разрешается только судом и в отношении всех субъектов независимо от того, может ли это наказание быть назначено лицу с учетом правил части 2 статьи 57, частей 2 и 2.1 статьи 59, части 4 статьи 62 и части 4 статьи 66 УК РФ.

Освобождение от уголовной ответственности за такие преступления является правом, а не обязанностью суда.

Содержание

- Статья 78 УК РФ по сравнению со ст. 48 УК РСФСР содержит в себе целый ряд новых положений, касающихся освобождения от уголовной ответственности в связи с истечением сроков давности. Изменения коснулись в первую очередь их исчисления. В соответствии с ч. 2 ст. 78 УК они исчисляются со дня совершения преступления и до момента вступления приговора суда в законную силу. Законодатель, следовательно, сохранил прежний начальный момент течения давностных сроков, но весьма существенно отодвинул их окончание. Это новое правило имеет и материально — правовой, и процессуальный аспекты.. Материально — правовой состоит в том, что названное положение имеет обратную силу как уголовный закон, иным образом улучшающий положение лица, совершившего преступление (ч. 1 ст. 10 УК). Суть же процессуальной стороны в следующем: если по УК РСФСР срок давности исчислялся на момент вынесения постановления о привлечении в качестве обвиняемого (по делам, по которым предварительное расследование не проводилось, — на момент назначения судебного заседания) и участвующие в деле лица практически не могли повлиять на течение сроков давности, то теперь у субъектов уголовного судопроизводства появилась возможность в известной мере их регулировать — заявить ходатайства о проведении стационарной судебно — психиатрической экспертизы, о замене защитника, принесение на приговор кассационных жалоб и др.

- Сроки давности по уголовным преступлениям

- Основания для установления сроков давности

- Сроки давности в УК РФ

- Принцип исчисления

- Применение сроков давности на разных стадиях уголовного процесса

- Приостановление срока давности

- Преступления без сроков давности

- Привлечение к ответственности за уклонение от уплаты налогов и сборов

- Как освободиться от ответственности по сроку давности — ст 78 УК РФ

- Преступления без установленного срока давности

- Статья 78 УК РФ

- Степени тяжести преступлений и продолжительность самих сроков

- Когда и кто может применить сроки давности

- Подведение итогов

Статья 78 УК РФ по сравнению со ст. 48 УК РСФСР содержит в себе целый ряд новых положений, касающихся освобождения от уголовной ответственности в связи с истечением сроков давности. Изменения коснулись в первую очередь их исчисления. В соответствии с ч. 2 ст. 78 УК они исчисляются со дня совершения преступления и до момента вступления приговора суда в законную силу. Законодатель, следовательно, сохранил прежний начальный момент течения давностных сроков, но весьма существенно отодвинул их окончание. Это новое правило имеет и материально — правовой, и процессуальный аспекты.. Материально — правовой состоит в том, что названное положение имеет обратную силу как уголовный закон, иным образом улучшающий положение лица, совершившего преступление (ч. 1 ст. 10 УК). Суть же процессуальной стороны в следующем: если по УК РСФСР срок давности исчислялся на момент вынесения постановления о привлечении в качестве обвиняемого (по делам, по которым предварительное расследование не проводилось, — на момент назначения судебного заседания) и участвующие в деле лица практически не могли повлиять на течение сроков давности, то теперь у субъектов уголовного судопроизводства появилась возможность в известной мере их регулировать — заявить ходатайства о проведении стационарной судебно — психиатрической экспертизы, о замене защитника, принесение на приговор кассационных жалоб и др.

УГОЛОВНО — ПРОЦЕССУАЛЬНЫЙ КОДЕКС РСФСР»

(утв. ВС РСФСР 27.10.1960)

«УГОЛОВНЫЙ КОДЕКС РСФСР»

(утв. ВС РСФСР 27.10.1960)

«УГОЛОВНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ» от 13.06.1996 N 63-ФЗ

(принят ГД ФС РФ 24.05.1996)

ФЕДЕРАЛЬНЫЙ ЗАКОН от 13.06.1996 N 64-ФЗ

«О ВВЕДЕНИИ В ДЕЙСТВИЕ УГОЛОВНОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ»

(принят ГД ФС РФ 24.05.1996)

УКАЗАНИЕ Генпрокуратуры РФ от 13.03.1997 N 10/15

«О ПОРЯДКЕ ПРЕКРАЩЕНИЯ ПО ИСТЕЧЕНИИ ДАВНОСТИ УГОЛОВНЫХ ДЕЛ,

ПРИОСТАНОВЛЕННЫХ ЗА НЕУСТАНОВЛЕНИЕМ ЛИЦ, СОВЕРШИВШИХ ПРЕСТУПЛЕНИЯ»

ПОСТАНОВЛЕНИЕ Пленума Верховного Суда РФ от 29.04.1996 N 1

«О СУДЕБНОМ ПРИГОВОРЕ»

Российская юстиция, N 9, 2000

Сроки давности по уголовным преступлениям

Законодательством установлен срок давности привлечения к уголовной ответственности.

Законодательством установлен срок давности привлечения к уголовной ответственности.

Это определенный период времени после совершения лицом преступления.

С момента его окончания виновный освобождается от уголовного наказания, даже если его причастность к противоправному деянию полностью доказывается.

Целесообразность применения сроков давности вызывает споры в России, поэтому требует более тщательного рассмотрения.

Основания для установления сроков давности

Некоторые авторы юридической литературы оправдывают существование сроков давности уголовного преследования, приводя следующий аргумент: по истечении длительного времени утрачивается общественная вредность преступления.

Однако есть и критики такого мнения. Они считают, что завершение срока давности уголовного дела не означает, что пропадает общественная опасность деяния: хотя она зафиксирована на момент совершения преступления, впоследствии она может только изменяться под воздействием внешних условий.

Согласно еще одной точке зрения, после завершения срока давности нецелесообразно подвергать лицо уголовному наказанию. Объяснение приводится такое: виновный при условии продолжительного правомерного поведения перестает представлять опасность для общества, поэтому больше не нуждается в исправлении.

Имеются и другие соображения, исходя из которых не следует применять меры уголовной репрессии к тем, кто совершил правонарушение много лет назад. В таких случаях сам акт преступления чаще всего утрачивает социальную актуальность.

Соответственно, привлечение к уголовной ответственности уже не окажет должного предупредительного эффекта. Кроме того, наказание преступника не поспособствует удовлетворению потерпевших и всего общества в восстановлении социальной справедливости.

Выдвигаются также соображения сугубо процессуального свойства. По истечении длительного промежутка времени установление истины по уголовному делу затрудняется. Утрачиваются доказательства, возникают трудности, связанные с розыском свидетелей и проверкой достоверности их показаний.

Важно отметить, что даже по истечении срока давности лицо не признается невиновным, а совершенное им деяние остается преступным. Время не изменяет общественное значение правонарушения.

Иными словами, применение сроков давности уголовного преследования является актом гуманизма, но не попустительства.

Сроки давности в УК РФ

В УК РФ срок давности уголовного преследования регулируется ст. 78.

В УК РФ срок давности уголовного преследования регулируется ст. 78.

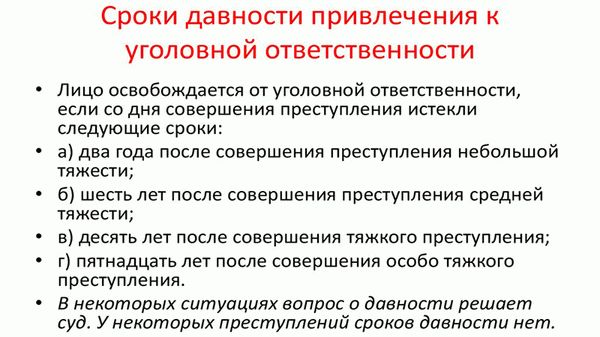

Действующая в 2018 г. редакция закона предусматривает, что лицо освобождается от ответственности, если с момента совершения деяния прошел определенный период времени:

- 2 года — после совершения преступления небольшой тяжести (мелкое мошенничество, побои, клевета);

- 6 лет — после совершения преступления средней тяжести (кража, совершенная группой лиц, растрата, привлечение несовершеннолетнего к участию в преступлении);

- 10 лет — после совершения тяжкого преступления (разбой, сопряженный с незаконным проникновением в жилище, кража в особо крупном размере);

- 15 лет — после совершения особо тяжкого преступления (убийство двух и более лиц, руководство ОПГ, диверсия, совершенная группой лиц по предварительному сговору).

Отдельно стоит отметить, что сроки исковой давности в уголовном праве не предусмотрены. Виновные в таких случаях должны быть привлечены к ответственности уполномоченным государственным органом. Не имеет значения, совершают ли потерпевшие какие-либо действия для этого.

Однако существует срок исковой давности, в течение которого жертва преступления может обратиться в гражданский суд для взыскания ущерба. Он составляет 3 года.

Принцип исчисления

Исчисление срока давности по уголовному делу начинается с 00:00 часов дня, который следует да датой совершения преступления. Завершается этот период после вынесения судебного приговора и его вступления в законную силу.

Если совершено еще одно правонарушение, то сроки давности исчисляются по каждому конкретному эпизоду по отдельности. При рассмотрении дел, касающихся тяжких преступлений, судья вправе не учитывать срок давности, даже если тот уже истек, и назначить любое наказание.

Если расследуется продолжаемое преступление, которое состояло из ряда повторяющихся действий, объединенных общей целью, срок давности начинает исчисляться с момента совершения последнего действия.

Для длящегося преступления, состоявшего из протяженных во времени деяний, началом срока давности становится окончание либо пресечение незаконного поведения лица.

Из срока давности исключается период, в течение которого виновный скрывается от правоохранителей. Только после его задержания или явки течение срока давности восстанавливается.

Таким образом, исчисление срока давности стартует с момента окончания преступления и завершается реальным применением уголовного наказания.

Применение сроков давности на разных стадиях уголовного процесса

Возможна ситуация, когда срок давности завершается на определенной стадии уголовного процесса. В законе предусматриваются решения для каждого случая.

Досудебное производство

Если срок давности уголовного преследования истекает во время предварительного расследования, возможно освобождение лица от ответственности.

Если срок давности уголовного преследования истекает во время предварительного расследования, возможно освобождение лица от ответственности.

Однако должны быть обеспечены конституционные права всех участников судопроизводства.

Главное условие — это согласие обвиняемого (подозреваемого) на прекращение уголовного дела.

Это важно, поскольку обстоятельство, содержащееся в п. 3 ч. 1 ст. 24 УПК РФ, является нереабилитирующим, то есть лицо не признается невиновным. При его отказе от прекращения уголовного преследования выносится обвинительный приговор с освобождением от наказания.

Предварительное слушание

Если предварительное расследование завершилось, но после передачи дела в суд истек срок давности, прекращение уголовного преследования также возможно. Однако для этого требуется основание.

Обвиняемый должен подготовить ходатайство о прекращении уголовного дела в связи с истечением срока давности. Затем в соответствии с п. 3 ч. 2 ст. 229 УПК РФ суд должен провести предварительное слушание и вынести решение о прекращении дела.

Судебное разбирательство

В судебной практике используются 2 варианта решений о применении сроков давности в случаях, когда они завершаются на стадии судебного разбирательства:

- Прекращение уголовного преследования без продолжения слушания дела (если получено согласие обвиняемого).

- Продолжение производства в обычном порядке (если обвиняемый заявляет о своей непричастности к преступлению). В таких ситуациях судьи иногда выносят постановление об освобождении от уголовной ответственности.

Приостановление срока давности

Мнение о том, что, переждав определенный промежуток времени, можно избежать наказания, ошибочно.

Мнение о том, что, переждав определенный промежуток времени, можно избежать наказания, ошибочно.

При уклонении обвиняемого (подозреваемого) от суда и следствия срок давности по уголовным преступлениям приостанавливается до момента задержания преступника либо его добровольной явки с повинной.

Возможно также приостановление срока давности обвинительного приговора в случае, если суд дает осужденному отсрочку отбывания наказания. Для этого требуются веские основания, среди которых:

- наличие малолетних детей на иждивении;

- прохождение реабилитации в наркодиспансере;

- период беременности.

Течение срока давности уголовного преследования возобновляется после завершения отсрочки отбывания наказания либо после ее отмены. Единственное исключение — ситуация, при которой осужденный полностью или частично освобождается от наказания в период отсрочки по результатам наблюдения за ним.

Преступления без сроков давности

Согласно ст. 78 УК РФ, в ряде случаев невозможно прекращение уголовного дела по срокам давности из-за их повышенной общественной опасности.

Преступления против мира и безопасности человечества

Следуя международным правовым нормам, российские суды не применяют сроки давности в отношении преступлений, которые совершаются против мира и безопасности населения. К ним относятся:

- Теракты.

- Захват заложников.

- Развязывание, планирование, ведение, подготовка агрессивной войны.

- Угон воздушного, водного судна или подвижного ж/д состава.

- Использование способов ведения войны.

- Экоцид и геноцид.

Особо тяжкие преступления

При рассмотрении дел, касающихся особо тяжких преступлений, судебные органы вправе определять, учитывать ли истечение срока давности.

При рассмотрении дел, касающихся особо тяжких преступлений, судебные органы вправе определять, учитывать ли истечение срока давности.

Этот вопрос решается индивидуально в каждом случае.

Если судья сочтет, что применение срока давности возможно, он вынесет обвинительный приговор с освобождением осужденного от наказания.

Однако закон разрешает продолжать уголовное преследование по особо тяжким преступлениям, даже если они были совершены в далеком прошлом.

В УК РФ предусмотрены сроки давности уголовного преследования, по истечении которых виновного нельзя привлечь к уголовной ответственности. Они составляют от 2 до 15 лет, что зависит от тяжести деяния.

Сроки давности не распространяются на теракты и иные преступления против мира и безопасности населения. Кроме того, судья своим решением может отменить действие срока давности в отношении особо тяжкого преступления.

Видео: Освобождение от отбывания наказания в связи с истечением сроков давности

Привлечение к ответственности за уклонение от уплаты налогов и сборов

Исходя из анализа действующего законодательства, его доктринального толкования и правоприменительной практики, хотелось бы остановиться на наиболее актуальных вопросах, связанных с уголовной ответственностью, предусмотренной ст. 199 УК РФ, а именно:

- Какая ответственность предусмотрена ст. 199 УК РФ «Уклонение от уплаты налогов и (или) сборов с организации».

- В каком порядке применяются сроки давности привлечения к уголовной ответственности по ст. 199 УК РФ.

- Основания ответственности руководителя и главного бухгалтера организации.

- Особенности межведомственного взаимодействия между налоговыми органами и правоохранительными органами по налоговым преступлениям.

- Статистика наказаний по налоговым преступлениям.

- Диспозиция ч. 1 ст. 199 УК РФ: Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере.

Крупным размером в настоящей статье настоящего Кодекса признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более двух миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая шесть миллионов рублей. То есть, если налогов не уплачено на 6 (шесть) миллионов рублей, независимо от размера доли (превышение 10%), такая неуплата подпадает под ч. 1 ст. 199 УК РФ.

Санкция ч. 1 ст. 199 УК РФ наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Минимальная санкция по ч. 1 ст. 199 УК РФ в денежном эквиваленте предусматривает штраф до трехсот тысяч рублей. Максимальной санкцией в части лишения свободы является лишение свободы на срок до двух лет.

Диспозиция ч. 2 ст. 199 УК РФ: То же деяние, совершенное:

а) группой лиц по предварительному сговору;

б) в особо крупном размере (особо крупный размер — сумма, составляющая за период в пределах трех финансовых лет подрядболее десяти миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая тридцать миллионов рублей).Преступление, предусмотренное ч. 2 ст. 199 УК РФ наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Если действия лица могут быть квалифицированы по двум частям статьи 199 УК РФ, то лицу вменяется более тяжкое преступление, предусматривающее более строгие санкции.

Например, при имеющемся размере недоимки по налогам за период с 2011 по 2014 год, превышающей 10 млн. руб., вменятся будет более строгая ч. 2 ст. 199 УК РФ.

Необходимо отметить, что в УК существует специальная норма освобождения от уголовной ответственности. Лицо, впервые совершившее преступление, предусмотренное ст. 199 УК РФ, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с НК РФ.

В соответствии с ч. 1 ст. 78 УК РФ лицо освобождается от уголовной ответственности, если со дня совершения преступления истекли следующие сроки:

— два года после совершения преступления небольшой тяжести;

— десять лет после совершения тяжкого преступления (ч. 2 ст. 199 УК РФ).К примеру, по ч. 1 ст. 199 УК РФ срок давности — два года со дня совершения преступления, так как это преступление небольшой тяжести.

Что касается ч. 2 ст. 199 УК РФ, срок давности — десять лет со дня совершения преступления, так как это тяжкое преступление.

Если органы предварительного следствия установят, что в уклонении преднамеренно и по предварительному сговору участвовал не только директор, но и главный бухгалтер — то в таком случае, указанные лиц могут привлечь и к солидарной ответственности, т. е. и руководителя и главного бухгалтера привлекут к ответственности по пункту «а» ч. 2 ст. 199 УК РФ за уклонение по предварительному сговору.

Наказание за данное преступление более серьезное, преступление считается тяжким и, как следствие, имеет более длительный срок давности привлечения к ответственности — 10 лет.

То есть если преступление окончено 10 октября 2016 г., привлечь бывшего руководителя и бухгалтера можно до 09 октября 2024 г. Если уклонение от уплаты налогов составляет особо крупный размер — сумму более 10 миллионов рублей в течение 3 лет подряд, при условии, что доля неуплаченных налогов превышает 20% подлежащих уплате налогов — руководителю или бухгалтеру грозит ответственность по пункту «б» ч. 2 ст. 199 УК РФ, преступление также признается тяжким и срок давности привлечения составляет 10 лет.

Слеовательно, должностные лица организаций не подлежат привлечению к уголовной ответственности за неуплату налогов в крупном размере, если со дня совершения преступления, предусмотренного ч. 1 ст. 199 УК РФ, истекло два года, а по ч. 2 ст. 199 УК РФ истекли десять лет. До истечения указанных сроков сохраняется риск привлечения должностных лиц организации к уголовной ответственности.

В соответствии с ч. 2 ст. 78 УК РФ, сроки давности исчисляются со дня совершения преступления и до момента вступления приговора суда в законную силу. В случае совершения лицом нового преступления сроки давности по каждому преступлению исчисляются самостоятельно.

Стоит обратить внимание на то, что если после продажи компании выявится факт уклонения от уплаты налогов, влекущий уголовную ответственность, например, в течение двух лет со дня совершения данного преступления привлечь по ч. 1 ст. 199 УК РФ могут лицо, юридически уже не имеющее отношения к компании — в том числе бывшего руководителя.

Ответственность руководителя:

При сумме доначислений по налогам в размере 2 и более млн. рублей налоговые органы передают материалы в следственные органы, проводится доследственная проверка, по итогам которой может быть возбуждено уголовное дело по ст. 199 УК РФ уже в отношении руководителя, в обязанности которого входило подписание отчетной документации (п. 7 Постановления Пленума Верховного Суда Российской Федерации от 28 декабря 2006 г. № 64). Необходимо отметить, что на практике даже если генеральный директор лично не подписывал отчетную документацию, в большинстве случаев генеральный директор привлекается к уголовной ответственности наряду с другими лицами, которые подписывали отчетную документацию.Ответственность бухгалтера:

Совершено данное преступление может быть только с прямым умыслом, то есть лицо должно понимать противоправный характер своих действий, возможность наступления негативных последствий для государства и общества (в виде недополученных налогов), и сознательно желать их наступления.При наличии в действиях главного бухгалтера всех вышеуказанных элементов состава преступления ему может быть вменено преступление, предусмотренное ст. 199 УК РФ.

Рассматриваются в качестве квалифицирующих признаков по ч. 2 ст. 199 УК РФ и влекут за собой более тяжелые наказания (штраф в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительные работы на срок до пяти лет, либо лишение свободы на срок до шести лет) совершение данного преступления группой лиц по предварительному сговору либо в особо крупном размере.

Хотелось бы отметить тот факт, что не следует рассчитывать на то, что уйти от ответственности в данном случае позволит статья 42 УК РФ, относящая исполнение обязательных приказа или распоряжения к обстоятельствам, исключающим преступность деяния. Во-первых , обязательность для главного бухгалтера конкретного распоряжения руководителя организации еще нужно будет доказать. Во-вторых , чаще всего они отдаются в устной форме. В-третьих , часть 2 указанной статьи прямо устанавливает, что лицо, совершившее умышленное преступление во исполнение заведомо незаконных приказа или распоряжения, несет уголовную ответственность на общих основаниях. При этом, ссылаясь на принуждение со стороны руководителя, главный бухгалтер превращает обычное преступление в преступление, совершенное группой лиц по предварительному сговору, тем самым ухудшая свое положение и свою личную ответственность.

При указанных обстоятельствах руководителю и главному бухгалтеру рекомендуется заявлять следующую позицию: главный бухгалтер не знал о том, что руководителем совершаются действия, направленные на уклонение от уплаты налогов. Представляемые главному бухгалтеру документы не содержали информации, указывающей на то, что оформленные ими сделки носят мнимый характер. Такая позиция позволит исключить квалификацию преступления, как совершенного группой лиц по предварительному сговору.

Пунктом 3 ст. 32 НК РФ устанавливается, что, если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора), направленного налогоплательщику (плательщику сбора, налоговому агенту) на основании решения о привлечении к ответственности за совершение налогового правонарушения, налогоплательщик (плательщик сбора, налоговый агент) не уплатил (не перечислил) в полном объеме указанные в данном требовании суммы недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в следственные органы, уполномоченные производить предварительное следствие по уголовным делам о преступлениях, предусмотренных ст. ст. 198 — 199.2 УК РФ, для решения вопроса о возбуждении уголовного дела.

ФНС поручает территориальным органам в целях повышения эффективности взаимодействия налоговых органов и следственных органов СК РФ направлять указанные материалы с сопроводительным письмом, в котором необходимо отражать выявленные нарушения законодательства о налогах и сборах, в том числе описание схем уклонения от уплаты налогов (сборов) (при наличии), с указанием общей суммы неуплаченных налогов и сборов, а также расчет неуплаченных сумм налогов (сборов) (с разбивкой по годам и указанием доли неуплаченных сумм налогов и сборов к общей сумме, подлежащей уплате) в случае несоответствия их максимальным суммам неуплаченных налогов (сборов), предусмотренных примечаниями к ст. ст. 198 и 199 УК РФ.

Кроме того, в указанном сопроводительном письме в адрес следственных органов СК РФ необходимо сообщать информацию об участии в проведении выездных налоговых проверок сотрудников органов внутренних дел, сведения о налогоплательщике (наличие миграции, реорганизации, ликвидации и т. д. ) с даты начала проверки и до даты направления материалов, а также информацию о неуплате сумм доначисленных налогов, пеней, штрафов на дату направления материалов.

В Письме ФНС России от 21.08.2012 № АС-4-2/13747 «О направлении материалов для решения вопроса о возбуждении уголовных дел в следственные органы и органы внутренних дел» содержатся некоторые дополнения. Так, уточняется, что в связи с направлением в порядке применения п. 3 ст. 32 НК РФ материалов в следственные органы, уполномоченные производить предварительное следствие по уголовным делам о преступлениях, предусмотренных ст. ст. 198 — 199.2 УК РФ, для решения вопроса о возбуждении уголовного дела должностное лицо налогового органа, направившее указанные материалы в соответствии со ст. 141 УПК РФ, является заявителем.

Заявителем всегда является физическое лицо, согласно УПК РФ. При этом не имеет правового значения, что руководитель (заместитель руководителя) налогового органа действует от имени налогового органа и во исполнение положений законодательства о налогах и сборах. Вместе с тем сопроводительное письмо оформляется на бланке налогового органа. Заявителю выдается документ о принятии сообщения о преступлении с указанием данных о лице, его принявшем, а также даты и времени его принятия (ч. 4 ст. 144 УПК РФ).

ФНС рекомендует руководителям (заместителям руководителя) налогового органа лично представлять материалы, указанные в п. 3 ст. 32 НК РФ, в соответствующий следственный орган: представлять материалы в следственный орган должен руководитель (заместитель руководителя) налогового органа, который принял соответствующее решение о привлечении к ответственности за совершение налогового правонарушения.

В сопроводительном письме, которым в следственные органы направляются материалы, указанные в п. 3 ст. 32 НК РФ, рекомендуется указывать правовые основания для направления материалов, просьбу о выдаче документа о принятии сообщения о преступлении, просьбу о рассмотрении материалов и об извещении заявителя о результатах рассмотрения сообщения о преступлении в соответствии с УПК РФ.

Органы внутренних дел при регистрации сообщений о преступлении руководствуются Приказом Генпрокуратуры России № 39, МВД России № 1070, МЧС России № 1021, Минюста России № 253, ФСБ России № 780, Минэкономразвития России № 353, ФСКН России № 399 от 29.12.2005 «О едином учете преступлений».

В Письме ФНС России от 29.12.2011 № АС-4-2/22500 разъяснено, в какой следственный орган направлять соответствующие материалы. ФНС рекомендует материалы, предусмотренные п. 3 ст. 32 НК РФ, направлять в следственный орган, на подведомственной территории которого находится налоговый орган, выявивший факты, позволяющие предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления.

Получив подобное заявление СК РФ должен был принять решение о возбуждении уголовного дела в течение трех суток. В любом случае проверочные мероприятия по заявлению налогового органа должны были с высокой степенью вероятности затронуть должностных лиц организации-налогоплательщика . Отсутствие таких проверочных мероприятий указывает на то, что заявление в СК РФ налоговыми органами не подавалось.

Не так давно вступил в силу закон, позволяющий органам Следственного комитета РФ возбуждать уголовные дела по налоговым преступлениям без направления материалов налоговыми инспекторами.

С 2011 года в соответствии с Федеральным законом от 29 декабря 2009 года № 383-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» к исключительной компетенции Следственного комитета РФ отнесено расследование уголовных дел о налоговых преступлениях, предусмотренных статьями 198–199.2 Уголовного кодекса РФ. Это уклонение от уплаты налогов и (или) сборов с физического лица, уклонение от уплаты налогов и (или) сборов с организации, неисполнение обязанностей налогового агента, сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

Произошедшие в конце 2011 года изменения в законодательстве закрепили возможность возбуждения уголовных дел данной категории только по материалам, представленным налоговым органом.

В настоящее время введен в действие Федеральный закон от 22 октября 2014 года № 308-ФЗ «О внесении изменений в Уголовно-процессуальный кодекс Российской Федерации», который вновь позволяет возбуждать уголовные дела о налоговых преступлениях по материалам, представленным следователю органом, осуществляющим оперативно-розыскную деятельность, то есть полицией и ФСБ.

Анализ указанных выше положений приводит к выводу, что уголовное дело может быть возбуждено как по материалам, поступившим из налогового органа, так и по материалам, полученным в ходе оперативно-розыскной деятельности.

Применительно к оперативно-розыскной деятельности следует руководствоваться строгим соблюдением конфиденциальности. Не обсуждать вопросы, связанные с уплатой налогов с другими лицами, кроме существенной необходимости. Предоставлять другим лицам минимум информации. Учитывая, что сроки давности привлечения к ответственности не истекли, то оперативная информация может до настоящего времени и далее послужить основанием для проведения проверочных мероприятий и возбуждения уголовного дела.

Анализ статистических данных говорит о том, что в общем массиве мер наказания за налоговые преступления превалирует штраф, на втором месте — условное наказание. Совсем незначительные показатели по исправительным работам и лишению права занимать определенные должности или заниматься определенной. К реальным срокам лишения свободы приговорена минимальная часть лиц, привлекаемых к уголовной ответственности за налоговые преступления.

Как освободиться от ответственности по сроку давности — ст 78 УК РФ

Сроком давности для привлечения гражданина к ответственности Уголовный кодекс РФ называет временной отрезок, на протяжении которого совершившего преступный акт можно к этой ответственности привлечь. Этот срок регламентирован ст. 78 УК РФ. О сроках давности по уголовному делопроизводству для разного вида преступлений мы сегодня вам и расскажем.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

Преступления без установленного срока давности

В соответствии со ст. 78 УК РФ далеко не у всех преступных деяний может быть срок давности из-за повышенного уровня угрозы от совершения некоторых из них для граждан и их безопасности. К таким деяниям законодательство нашей страны относит неправомерные действия, нацеленные на разрушение мира и подвергающие массу людей опасности, а именно:

- геноцид;

- экоцид;

- терроризм;

- особо тяжкие преступные деяния;

- организация агрессивных военных действий;

- угон водных, воздушных или иных транспортных средств;

- использование незаконных методов в военных действиях;

- захват заложников.

При судебных разбирательствах подобных процессов судьи имеют право принимать решения, используя периоды давности или не используя их в отношении определенных преступных актов уголовного характера в индивидуальном порядке.

Зависеть все будет от наличия конкретных отягчающих обстоятельств. Судебным органом приговор может быть вынесен даже для противозаконных деяний, совершенных несколько десятилетий назад.

Статья 78 УК РФ

Часть 1. Ст. 78 УК РФ регламентированы сроки, по прошествии которых гражданин, которого обвиняют в совершении преступного деяния, может быть освобожден от уголовной ответственности:

- через два года — если было совершено малозначительное противозаконное действие;

- по прошествии шести лет — если совершенные преступные действия были средней степени тяжести;

- по прошествии десяти лет — для совершенного деяния, признанного тяжким;

- через пятнадцать лет — если преступное деяние было признано особо тяжким.

Часть 2. Сроки начинают свой отсчет с даты совершения самого действия преступного характера и заканчивают моментом, когда приговор вступил в законную силу. Если же виновный совершил вновь уже другое деяние (такого же типа или другого), то подсчет сроков будет происходить по каждому совершенному преступлению по отдельности.

Часть 2. Сроки начинают свой отсчет с даты совершения самого действия преступного характера и заканчивают моментом, когда приговор вступил в законную силу. Если же виновный совершил вновь уже другое деяние (такого же типа или другого), то подсчет сроков будет происходить по каждому совершенному преступлению по отдельности.Часть 3. Исчисление сроков давности приостанавливают, когда преступное лицо умышленно скрывается от суда, следственных органов или уплаты назначенных ему штрафов. И возобновляют снова такое исчисление уже с даты последующего задержания скрывавшегося лица или со дня его самостоятельного появления.

Часть 4. К лицу, совершившему преступление, за которое предусмотрены такие жесткие меры наказания, как смертная казнь или пожизненное тюремное заключение, определения о возможности использования сроков давности принимаются судебными органами.

Если судья не сочтет возможным его освободить от ответственности по причине истечения этих сроков, то упомянутые выше меры наказания применены не будут.

Часть 5. Не применяется срок давности к лицам, совершившим преступные деяния, рассмотренные в следующих статьях Уголовного кодекса РФ: 205 (ч. 1, ч. 3, ч. 4 и ч. 5), 206 (ч. 3 и ч. 4), 211 (ч. 4), 277, 278, 279, 353, 356, 357, 358, 360, 361.

Комментарии

Основное правило для того, чтобы гражданина РФ освободили от назначения ему меры уголовного наказания, согласно рассматриваемой нами статье: когда в течение срока, принятого законодательством, у компетентных гос. органов по каким-либо причинам так и не получилось привлечь виновного к ответственности за незаконное деяние уголовного характера, то государство прекращает по отношению к нему уголовное преследование. Есть в этом правиле и исключения. Они прописаны в ч. 4 и 5 указанной статьи.

Срок давности для законного уголовного преследования обвиняемого в совершении преступного деяния человека — установленный законодательно временной отрезок, в течение которого этот человек может быть привлечен к предусмотренной за подобное деяние ответственности и ему может быть назначена соответствующая мера уголовного наказания.

Подсчет этого срока будет начинаться с даты, когда произошло деяние преступного характера, а заканчиваться он будет датой вступления в силу соответствующего судебного определения.

Сроки давности для привлечения гражданина к ответственности актуальное на сегодняшний день законодательство связывает исключительно с самой категорией преступного деяния, в осуществлении которого обвиняется гражданин: чем выше степень тяжести такого деяния или его способа совершения, тем больше будет срок давности.

Сроки давности для привлечения гражданина к ответственности актуальное на сегодняшний день законодательство связывает исключительно с самой категорией преступного деяния, в осуществлении которого обвиняется гражданин: чем выше степень тяжести такого деяния или его способа совершения, тем больше будет срок давности.Подсчет временного отрезка идет с начала суток, в которые было осуществлено преступное действие.

Согласно положениям части 2 рассматриваемой нами статьи по каждому отдельному преступному деянию исчисление сроков давности происходит самостоятельно, отдельно для каждого вида деяния.

Срок давности на какое-то неопределенное время приостанавливается в случае намеренного уклонения преступного лица от суда, следственных органов или выплаты назначенных ему штрафов. Иными словами, если человек, совершивший противозаконное деяние намеренно скрывается, сбежал, нарушил подписку о невыезде или тому подобное.

Отсчет срока давности будет возобновлен с даты задержания беглеца или с момента его самостоятельного появления с повинной. Именно возобновляется, а не начинается с самого начала.

В части 4 данной статьи предусмотрено исключение из общего правила. К гражданину, совершившему преступление, за которое законом предусматриваются жесткие меры наказания, а именно умерщвление или пожизненное лишение свободы, определение о возможном применении сроков давности выносится судебным органом.

Положение, прописанное в ч. 4 рассматриваемой нами статьи, не относится к:

- женщинам;

- лицам, совершившим преступные действия, находясь в несовершеннолетнем возрасте;

- лицам, совершившим преступные действия, находясь в возрасте от 18 до 20 лет, если судом будет признана возможность применения к ним главы 14 Уголовного кодекса РФ;

- мужчинам, которым на момент вынесения судебным органом приговора было уже более 65 лет;

- людям, совершившим незавершенные преступные деяния, в отношении которых не применяются такие меры наказания, как смертная казнь или пожизненное тюремное заключение, на основании закона (ч. 2 ст. 57, ч. 2 ст. 59, ч. 4 ст. 66 и ч. 4 ст. 96 Уголовного кодекса РФ).

В части 5 комментируемой статьи законодательством России установлен запрет для применения сроков давности к совершившим преступные деяния против безопасности всего человечества (на основании ст. 353, ст. 356 и ст. 358 УК РФ.

Степени тяжести преступлений и продолжительность самих сроков

В рассмотренном нами законодательном акте говорится, что человек от ответственности уголовного характера может быть освобожден, когда с даты преступного деяния истек определенный промежуток времени, а именно:

- два года — если было совершено малозначительное преступное действие, например, клевета или какой-либо вид мошенничества;

- шесть лет — после совершения незаконных деяний средней тяжести: экономические преступные деяния; кражи, совершенные организованной группировкой; принуждение лиц, не достигших 18 лет, к участию в каких-либо противозаконных деяниях;

- десять лет — после совершения тяжких деяний: крупное хищение или разбой, сопряженный со взломом;

- пятнадцать лет — после особо тяжких преступных деяний: убийство или диверсии, совершенные группой предварительно сговорившихся лиц или организованными группировками.

Что насчет исковой давности

Стоит учитывать тот факт, что сроки исковой давности по делам Уголовным кодексом РФ не предусматриваются. В этих случаях обвиняемые в преступных деяниях люди будут привлекаться к ответственности гос.органами, на это уполномоченными. И абсолютно никакого значения не имеют какие-либо действия, которые совершают потерпевшие, или, наоборот, их полное бездействие.

Однако для них срок исковой давности все же есть. Так, жертва преступного деяния имеет право на протяжении трех лет подать иск в суд о взыскании понесенного ей урона вследствие деяния, совершенного по отношению к ней.

Если вы водитель, узнайте, можно ли уклониться от лишения прав по сроку давности здесь.

Когда и кто может применить сроки давности

Сроки давности для уголовных преследований могут пройти на каком-то определенном этапе разбирательства по уголовному делу. Рассмотрим каждую из возможных ситуаций.

Этап досудебного разбирательства

Когда срок давности истек на этапе досудебных разбирательств, то существует возможность освобождения от меры пресечения, предусмотренной Уголовным кодексом для обвиняемого в преступном деянии гражданина. Но для этого обязательно должны соблюдаться права, согласно Конституции РФ, всех участвующих в данном разбирательстве граждан.

Основным условием в этой ситуации будет согласие самого обвиняемого в преступном деянии гражданина на завершение данного уголовного процесса. Это очень важно, потому что обязательство по ст. 24 Уголовно-процессуального кодекса РФ, а именно в соответствии с п. 3 ч. 1, не будет считаться оправдательным.

Другими словами, вина с обвиняемого гражданина, когда сроки давности истекут, не будет полностью снята, несмотря на освобождение его от ответственности и соответствующей меры пресечения. Если он отказывается, судья выносит вердикт обвинения и освобождает его от наказания.

Этап предварительных слушаний по делу

Действующим законодательством также рассматривается прекращение уголовного делопроизводства, если все допустимые им сроки давности прошли на этапе предварительных слушаний по этому делу.

В данном случае обвиняемый в преступном деянии гражданин должен сам подавать ходатайство о завершении производства по делу по причине того, что период давности по нему уже считается оконченным. После проведения слушания по делу судья выносит определение о завершении делопроизводства.

Разбирательство в судебном органе

В такой ситуации освобождение от привлечения человека к ответственности за уголовное преступное деяние осуществляется путем закрытия делопроизводства уголовного характера в отношении этого человека или же продолжения судебного расследования в той ситуации, когда обвиняемый настаивает на своей невиновности.

Всё о сроках давности в делах по мошенничеству можно узнать тут.

К кому не может быть применен срок давности

Ключевым условием для того, чтобы гражданин был освобожден от ответственности, как мы это уже поняли из ст. 78, является непрерывность исчисления всего периода давности. Когда сам обвиняемый в совершении преступного деяния намеренно скрывается от правосудия или следственных органов, то для отсчета этого срока применяется временное приостановление, возобновят его уже с момента, когда злоумышленника задержат, или с даты, когда он сам явится с повинной.

Также срок давности, согласно ст. 78, не может быть применен к следующим лицам:

- совершившим акт экоцида или геноцида;

- ведшим, развязавшим или же только спланировавшим агрессивные войны;

- использовавшим запрещенные методики по ведению войны;

- причастным к террористическим актам или сопряженным преступным деяниям (захват заложников и пр.).

Граждане, участвовавшие каким-либо образом в перечисленных незаконных деяниях, будут привлекаться к ответственности, независимо от даты совершения ими преступных деяний.

Подведение итогов

Из данной статьи вы смогли узнать, как в нашей стране можно освободиться от наступления ответственности по ст. 78 УК РФ. Также здесь были приведены комментарии к ст. 78, относящиеся к истечению сроков давности для уголовных преследований. Кроме того, мы обозначили все особенно опасные для граждан нашей страны преступления, к которым, согласно УК РФ, сроки давности сейчас не применяются.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:Статья написана по материалам сайтов: base.garant.ru, www.lawmix.ru, ugolovnyi-expert.com, www.klerk.ru, prava.expert.

»