Страхование жизни и здоровья от несчастных случаев и болезней в 2024 году — рейтинг, ребенка, цена

Приветствую! В одном из своих недавних постов я писал о том, насколько важно и полезно страхование. Если Вы категорически против рисковых страховок — советую присмотреться к накопительному страхованию жизни.

Продукты НСЖ объединяют в себе и полноценную страховую защиту, и функцию накопления, и даже минимальный инвестиционный доход. За 2015 в России средний начисленный доход по таким программам составил 10-14% в рублях и 3-6% в валюте.

Самое главное – определиться со страховой компанией. Итак, накопительное страхование жизни рейтинг компаний и их продукты.

Как выбрать надежную СК? Проще всего воспользоваться готовым рейтингом. Я доверяю рейтинговому агентству «Эксперт РА» (RAEX). Рейтинги от «Эксперт РА» — обязательное требование для банков, страховщиков, эмитентов и пенсионных фондов.

По версии «Эксперт РА», максимальный рейтинг надежности (А++) со стабильным прогнозом в 2016 всего у девяти страховых компаний. Ниже я кратко расскажу о самых интересных программах этих страховщиков. Кстати, рейтинга А++ нет ни у «Росгосстрах Жизнь», ни у «ВТБ Страхование».

Содержание

- PPF Страхование жизни

- Альянс Жизнь

- СК «Сбербанк страхование жизни»

- СОГАЗ Жизнь

- Райффайзен Лайф

- СК «Ингосстрах – Жизнь»

- Почему мне не нравится НСЖ

- Сколько стоит застраховать жизнь человека

- 1. Стоимость страхования жизни – два вопроса в предисловии

- 2. Как стоимость страхования жизни зависит от типа полиса

- 3. Параметры, влияющие на стоимость страхования жизни

- 4. Сколько стоит страхование жизни

- 5. Беззащитные семьи

- Как выбрать полис страхования от несчастных случаев

- Страхование от несчастных случаев и болезней

- Сущность программ страхования от НС

- Что входит, а что – нет в список страховых случаев?

- Программы страхования от несчастных случаев

- Страхование ребенка от несчастного случая: выбор программы

- Особенности страхования

- Как работает данная страховка

- Какие бывают программы

- Стоимость полиса

PPF Страхование жизни

«PPF Страхование жизни» предлагает сразу шесть программ накопительного страхования жизни. Рассмотрим те, что можно использовать для долгосрочных накоплений.

Страхует практически от всех рисков, связанных с жизнью и здоровьем. Например: от смерти в результате несчастного случая на общественном транспорте, от телесных повреждений и от смертельно опасных заболеваний (рак, инфаркт, инсульт). Страховая защита действует во всех странах мира.

Застраховаться можно на срок от 10 до 25 лет на сумму от 400 тыс. до 1 млн. рублей. Вносить страховые взносы можно раз в год, раз в полгода или раз в квартал. Деньги на счету индексируются, а часть их инвестируется в надежные активы.

Формирует «детский» капитал к определенному сроку. Преимущества: страховая защита взрослого (от смерти, инвалидности и смертельных болезней) и ребенка (от травм) на весь период плюс дополнительный доход и индексация. Программа рассчитана на срок от 5 до 24 лет. Для внесения страхового взноса предусмотрен льготный период в 60 дней.

На срок от 5 до 30 лет объединяет долгосрочное накопление, инвестиционный доход и финансовую защиту. Хороший вариант для формирования «пенсионного» капитала или запланированных крупных покупок (квартира детям или загородный дом себе).

Срок действия от 5 до 30 лет рассчитан на молодых и энергичных, которые не хотят страховаться «от всего на свете». И планируют направлять на накопления большую часть денег. По условиям программы клиент страхуется только от смерти. Зато пакет «ОПТИМ» оформляется максимально быстро и без оценки здоровья. Дополнительно можно подключить страховку от инвалидности, госпитализации и телесных повреждений. По желанию клиента, страховые взносы индексируются.

Альянс Жизнь

В СК «Альянс Жизнь» всего две программы накопительного страхования жизни: детская и взрослая.

Продукт «Подарок ребенку» (на 5-30 лет) обеспечивает страховую защиту родителя и формирует накопления для ребенка. Страховые взносы индексируются, возможен дополнительный доход. Открыть программу можно не только в рублях, но и в долларах США (защита от валютных рисков).

Программа «Стиль жизни» — вариация предыдущего продукта, но уже для взрослого. Объединяет в себе долгосрочную финансовую защиту для всей семьи, создание накоплений и допдоход. Кроме того, «Стиль жизни» гарантирует возврат банковского кредита, если клиент – заемщик.

СК «Сбербанк страхование жизни»

СК «Сбербанк страхование жизни» предлагает четыре накопительных продукта.

Для долгосрочного накопления подойдет продукт «Сберегательное страхование». При заключении договора клиент выбирает одну из программ с учетом срока страхования, страховой суммы и ежемесячного взноса.

Как работает программа? Если в период действия договора с клиентом происходит страховой случай (смерть, инвалидность), СК выплатит двойную сумму, накопленную к этому моменту. Если ничего плохого не случится, в конце срока клиент получит 100% сумму взносов.

Вносить взносы по «Сберегательному страхованию» нужно каждый месяц (в противном случае полис аннулируется). Базовый страховой тариф составляет от 6,66% до 20% за год.

СОГАЗ Жизнь

Линейка НСЖ «СОГАЗ Жизнь» включает сразу семь продуктов. Для тех, кто хочет объединить в одной программе страхование и инвестиции, подойдет программа «Индекс доверия».

Часть страховых взносов инвестируется в активы с высоким потенциалом роста (портфель активов клиент может сформировать сам). СК «СОГАЗ Жизнь» гарантирует 100% возврат суммы по окончании срока действия полиса. Продукт «Индекс доверия» страхует от инвалидности I группы и смерти в результате несчастного случая или ДТП.

В СК МетЛайф всего две программы накопительного страхования жизни. Лично я слышал хорошие отзывы о продукте под названием «Престиж+»: страхование жизни и здоровья плюс формирование капитала к конкретной дате (пенсии, дате поступления в ВУЗ ребенка).

Программа рассчитана на 10, 15 или 20 лет. По окончании срока МетЛайф выплачивает гарантированную страховую сумму плюс инвестдоход при его наличии. В основной пакет входит дожитие, естественная смерть или смерть в результате несчастного случая, полная или частичная нетрудоспособность. Стоимость «Престиж+» начинается с 60 рублей в день.

Райффайзен Лайф

В категории «Финансовая защита» СК Райффайзен Лайф предлагает четыре страховых продукта.

Для целей накопления больше других подходит программа «Райффайзен Оптимум». Включает финансовую защиту от несчастных случаев и создание долгосрочных накоплений.

Срок страховки начинается с пяти лет. Клиент может сам выбрать размер и периодичность взносов, а также вариант аннуитета. Договор страхования можно оформить в российских рублях, евро или долларах США. Тариф программы: от 2,2193% до 21,3255% от страховой суммы.

СК «Ингосстрах – Жизнь»

В «Ингосстрах-Жизнь» — шесть программ НСЖ. Наиболее интересными мне показались две.

Продукт «Аксиома» (от 5 до 35 лет) выдается по упрощенной процедуре и с минимальными ограничениями по здоровью и профессии клиента. Полис гарантирует выплату страховой суммы при дожитии плюс инвестиционный доход. Выплата может быть единовременной или в рассрочку. Другими словами, в момент выхода на пенсию накопления можно получить одной суммой или в виде ежемесячных начислений.

По выбору клиента страховку можно оформить в рублях, долларах США или евро.

Продукт «Капитал» — это пожизненное страхование. С первого дня действия полиса жизнь клиента застрахована на сумму, большую чем общий размер взносов за весь срок договора. Период внесения взносов клиент выбирает сам (например, «до 75 лет» или «до пенсии»).

На страховые деньги начисляется инвестиционный доход (в рублях, долларах или евро). Дополнительно можно подключить программу «Накопление+». В любой момент клиент может закрыть полис и получить на руки выкупную сумму. В этом плане продукт «Капитал» напоминает «гибкий» банковский вклад с возможностью пополнения и частичного вывода средств.

Почему мне не нравится НСЖ

Современные программы НСЖ, предлагаемые отечественными компаниями кажутся мне совершенно бесполезными. Ну подумайте сами: вы замораживаете свои собственные деньги на очень долгий срок. А в конце в худшем случае получите сумму своих накоплений, а в лучшем — небольшой процент на нее. Почему небольшой? Потому что по закону, страховые компании не имеют право вкладывать деньги в рискованные активы (например в акции) и должны формировать портфель высоконадежных бумаг.

Причем лучшие из них имеют лишь крохотный шанс слегка обогнать инфляцию. Добавьте к этому «легендарную» надежность российских компаний и вы поймете почему я против таких страховок. Отчего же тогда на западе страховые продукты unit-linked, по образу которых пытаются создать свои продукты наши компании, так популярны?

Если вы хоть раз интересовались жизнью за границей, то знаете, что в развитых странах очень высокие налоги. А инвестиции под видом страховки (а именно этим и являются страховые программы типа НСЖ) по закону не облагается налогом и, в той же Generalli, Hansard или Investor Trust вы свободно можете самостоятельно формировать инвестиционный портфель. Причем из таких инструментов, которые зачастую не доступны через обычного брокера.

Да, стоимость обслуживания в СК заметно дороже, чем просто работа с брокером, но многие готовы добровольно пойти на это только ради того, чтобы их заставляли регулярно откладывать деньги платить за страховку. Вот и весь секрет!

В российской действительности я отдаю предпочтение рисковой страховке и самостоятельному ведению своего инвестпортфеля. А какой полис накопительного страхования жизни оформлен у Вас? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Сколько стоит застраховать жизнь человека

Страхование жизни – важнейший элемент финансовой безопасности семьи. Эта статья расскажет о том, сколько стоит полис страхования жизни. А в завершении статьи приводится таблица, которая поможет вам рассчитать цену своего полиса.

1. Стоимость страхования жизни – два вопроса в предисловии

Планируя купить товар или услугу, мы выдвигаем требования к этой покупке. Всегда есть важнейшая характеристика нужного товара, которая и помогает нам сделать верный выбор.

Давайте задумаемся – а каковы главные характеристики полиса страхования жизни?

Страхование жизни — это защитный механизм. Полис обеспечит семью деньгами, если кормилец потеряет жизнь, или трудоспособность. И в этой ситуации семье, оставшейся без средств — выплата по полису будет крайне нужна. Пожалуйста, подробнее прочтите в моей статье «Что такое страхование жизни».

Итак, идея страхования жизни – обеспечить финансовую поддержку семьи. Раз так – то при выборе полиса нам нужно ответить на два вопроса:

- Каковы события, при наступлении которых семья должна получить выплату;

- Определить сумму выплаты в критической ситуации.

Почему ответить на эти вопросы важно перед выбором полиса? Дело в том, что контракты по страхованию жизни очень разные – ниже мы рассмотрим часть из них. И если у вас нет четкого понимания того, какую задачу вы стремитесь решить, открывая полис – вам будет очень сложно сделать оптимальный выбор.

1.1 Сумма страховой защиты

С финансовой точки зрения тяжелейший для семьи риск – это потеря кормильца. Кормилец – это член семьи, который зарабатывает большую часть (60% и более) семейного дохода. Страхование жизни этого человека обеспечит семье финансовую безопасность.

Давайте определим – что значит «обеспечить финансовую безопасность»?

Это означает, что если кормилец уйдет из жизни — то у семьи должны быть деньги, чтобы выплатить ипотеку, и вернуть иные долги. Близким и дальше нужно жить, и оплачивать текущие расходы — и у семьи должны быть на это средства. А когда дети вырастут — необходимо оплатить их высшее образование, чтобы дети получили хороший старт в жизни.

Все эти цели требуют средств – в любом случае, как бы ни сложилась жизнь. И значит, при страховании жизни кормильца мы должны определить ту сумму капитала, которая поможет семье финансировать решение важнейших задач — даже если кормильца не стало. Этот капитал и есть необходимый кормильцу размер страхования жизни.

Подробнее о том, как рассчитать уровень защиты — вы можете прочесть в статье «Сколько страхования жизни вам нужно». Прочтя ее — вы увидите, что для обеспечения реальной финансовой безопасности близких вам необходимо страхование жизни на десятки миллионов рублей.

1.2 События, при которых семья получит выплату

Семья обязательно должна быть защищена от смерти кормильца – ибо в этом случае она теряет источник дохода. И тогда семья и дети попадают в тяжелейшую финансовую ситуацию.

Также важно иметь защиту от смертельно-опасных заболеваний. От этого риска могут защитить как дополнительные опции в контрактах по страхованию жизни, так и специализированные полисы защиты от опасных заболеваний. Второй вариант значительно эффективнее, поскольку опции в полисе страхования жизни дают низкую защиту от смертельно-опасных заболеваниях, но стоят при этом довольно дорого.

Напротив, страхование телесных повреждений и больничных листов не очень нужно. Страхование этих рисков довольно дорогое — но они не фатальные, и семья вполне может оставить их на себе. Пройдет немного времени, человек поправится – и снова сможет продуктивно работать, и зарабатывать деньги.

1.3 Какое решение мы ищем?

Итак, прежде чем отвечать на вопрос «сколько стоит страхование жизни?» — мы пришли к пониманию, какое решение нам нужно: мы стремимся обеспечить кормильца семьи достаточным уровнем страховой защиты на случай смерти. Нужный уровень защиты рассчитывается для каждого человека индивидуально, исходя из его текущих обстоятельств, и потребностей его семьи.

Нас не будет интересовать защита от смертельно-опасных заболеваний в составе этого полиса, поскольку специализированные решения защищают от подобных событий гораздо эффективнее. Наконец, нас не будет интересовать в составе полиса защита от травм, временной нетрудоспособности и госпитализации в составе полиса. Человек поправится, и сможет снова полноценно работать.

Итак, далее в статье мы ищем ответ на вопрос – сколько стоит страхование жизни кормильца от смерти.

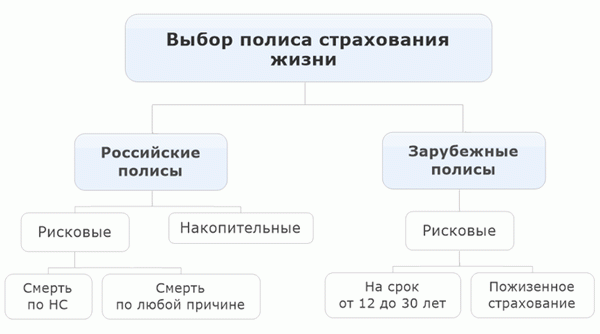

2. Как стоимость страхования жизни зависит от типа полиса

На стоимость полиса очень сильно влияет тип контракта, который вы будете использовать. Для решения поставленной задачи мы можем использовать следующие контракты:

Что такое российские и зарубежные компании? Компании, имеющие лицензию на страхование жизни в России – в рамках этой статьи называются российскими компаниями. Наряду с этим, существуют ряд зарубежных страховых компаний, расположенных вне России – но которые готовы открывать полисы страхования жизни россиянам, и жителям СНГ. В рамках данной статьи эти компании называются зарубежными компаниями.

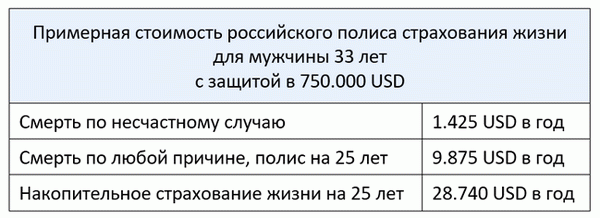

Чтобы двигаться дальше – давайте представим, что семья, где недавно родился ребенок – хотела бы защитить своего кормильца. Его зовут Игорь, ему сейчас 33 года.

Семья определила, что Игорю необходимо страхование жизни на 750.000 USD сроком на 25 лет – до того момента, когда новорожденный ребенок завершит высшее образование, и начнет жить самостоятельно. Сравним стоимость страхования жизни Игоря при использовании различных контрактов.

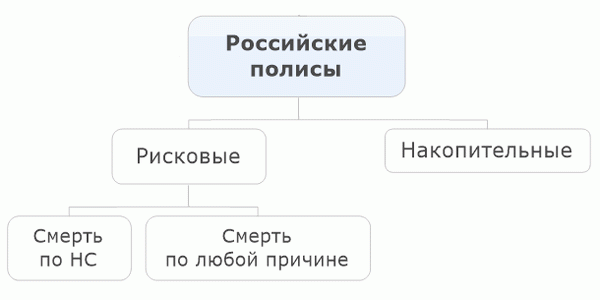

2.1 Стоимость страхования жизни в российских компаниях

Российские компании готовы предложить Игорю следующие решения:

2.1.1 Защита от смерти в результате НС

Этот контракт работает следующим образом. Человек открывает полис на год, который защищает его жизнь на определенную сумму от смерти только по несчастному случаю (НС).

Если в течение года этот риск реализуется, и человек уйдет из жизни в результате НС – то последует выплата указанного в полисе страхового возмещения. Если же в течение ближайшего года в жизни человека все будет благополучно, то полис прекратит свое действие. И чтобы быть защищенным – Игорю нужно открыть полис на следующий год.

У этого решения есть два отрицательных свойства.

- Защита только от смерти только по несчастному случаю

Нужно понимать, что подобный тип полисов защищает человека только от смерти по несчастному случаю. Это означает, что если причиной смерти станет, например – инфаркт, то страховая компания выплату не сделает. Потому что болезнь не относится к несчастным случаям.

Давайте вспомним – мы ищем решение, которое бы обеспечило семью защитой на случай потери кормильца. Вне зависимости от причины его смерти – деньги в такой ситуации семье будут крайне необходимы.

И поэтому полис от смерти только по несчастному случаю нельзя назвать полноценным решением задачи. Потому что при смерти по естественным причинам выплата сделана не будет, и семья останется без средств к существованию.

- Низкий «потолок» страховой суммы

Часто российские компании устанавливают максимально возможную страховую защиту в подобных контрактах. И она довольно мала.

Примером полиса страхования от смерти по несчастному случаю может случить « Риск-контроль ». В нем максимальная страховая сумма от смерти по НС — не более 200.000 USD.

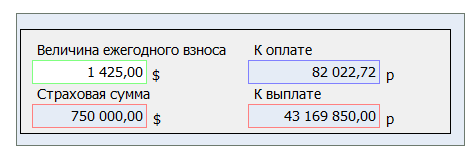

Поэтому мы не сможем защитить жизнь Игоря подобным контрактом на нужную ему сумму в 750.000 USD. Однако стоимость подобного решения рассчитать все же возможно:

Подобный контракт для Игоря стоил бы 1.425 USD в год.

2.1.2 Защита от смерти по любой причине

Это уже более надежный контракт – поскольку он защищает семью от ухода кормильца по любой причине. Подобные контракты могут быть открыты на срок от одного года до нескольких десятков лет.

При открытии контракта ежегодный взнос фиксируется, и остается неизменным на протяжении всего срока действия полиса. Примером подобного контракта может служить « Азбука защиты ».

Полис для Игоря на 25 лет, с выплатой в 750.000 USD при смерти по любой причине – будет предусматривать взнос в размере 9.874,71 USD ежегодно, на протяжении ближайших 25 лет. Скачать проект контракта можно здесь.

2.1.3 Накопительное страхование жизни российских компаний

Полисы накопительного страхования жизни одновременно защищают жизнь человека, и создают для него капитал. Подробный обзор подобных контрактов вы найдете в статье «Что такое накопительное страхование жизни».

В этих полисах размер страховой защиты человека равен тому капиталу, который должен быть создан к завершению контракта. Иными словами, на какую сумму человек желает себя защитить – такую сумму он должен накопить к завершению контракта. Это свойство полиса делает взнос крайне высоким для нужного человеку уровня страховой защиты.

Примером подобного полиса может служить контракт « Премиум ». Чтобы защитить жизнь Игоря этим полисом на сумму в 750.000 USD на 25 лет – потребуется ежегодный взнос в размере 28.740 USD ежегодно. Скачать проект полиса можно здесь.

Итак, в сегменте российских полисов Игорь может выбирать из следующих решений:

2.2 Стоимость страхования жизни в зарубежных компаниях

В сегменте зарубежных решений Игорь может выбирать из страхования жизни на срок, и пожизненного страхования.

2.2.1 Страхование жизни на срок в зарубежной компании

В этом случае Игорь открывает полис на 25 лет, с защитой от смерти по любой причине. Величина ежегодного взноса фиксируется в момент открытия полиса, и остается неизменной все 25 лет его действия.

Если в ближайшие 25 лет Игорь уйдет из жизни по любой причине, то семья получит выплату в 750.000 USD. Если же он благополучно доживет до истечения этого срока – полис будет завершен. В этом случае семья выплаты не получит, потому что данный полис денежную стоимость не накапливает.

Зарубежный полис страхования жизни на срок с защитой в 750.000 USD на 25 лет для Игоря будет предусматривать ежегодный взнос в 1.356,54 USD. Проект полиса можно скачать здесь.

2.2.2 Пожизненное страхование в зарубежной компании

Также Игорь может использовать пожизненное страхование в зарубежной компании. Это полис будет действовать всю его жизнь.

При открытии контракта взнос фиксируется, и остается неизменным все время действия полиса. Взносы человек делает до возраста 100 лет. Если его жизнь продолжается дальше – полис действует, но уже без оплаты дальнейших взносов.

Есть важное отличие этого контракта от срочного страхования, рассмотренного на предыдущем шаге. Срочное страхование действует только до возраста 74 лет. И если человек к этому возрасту жив – полис срочного страхования завершится.

А пожизненное страхование будет продолжатся всю жизнь. И если семья исправно вносит в полис страховые премии, то когда жизнь человека завершится — полис будет действовать. И поэтому страховая сумма, указанная в контракте – гарантированно поступит в семью как страховая выплата.

Это означает, что помимо защитной функции – у полиса пожизненного страхования есть дополнительное, и очень важное свойство. Этот контракт создает для семьи капитал. И в этом – его важнейшее преимущество по сравнению со срочным страхованием.

Ежегодный взнос по полису пожизненного страхования зарубежной компании для Игоря составит 1.808,84 долл., скачать проект можно здесь. Десятки лет контракт будет защищать жизнь Игоря – и тем самым обеспечивать финансовую безопасность его близких. А когда его жизненный путь будет завершен – полис создаст наследство для его детей в размере 750.000 USD.

Итак, мы обсудили – как стоимость страхования жизни зависит от типа полиса, который вы можете использовать. Однако есть и еще ряд параметров, которые будут влиять на стоимость страхования жизни.

3. Параметры, влияющие на стоимость страхования жизни

Давайте перечислим, и кратко обсудим – какие факторы учитывают страховые компании при расчете стоимости страхования жизни.

Возраст человека — важнейший параметр при определении цены страхования жизни. Чем старше человек, тем выше вероятность его ухода из жизни – и тем дороже для него будет полис. Отсюда вывод – чем раньше вы открываете свой собственный полис, тем меньше будет ваш ежегодный взнос.

По статистике мужчины живут значительно меньше женщин. Поэтому страховка для мужчины будет дороже, чем для женщины того же возраста.

Если человек курит, то его полис будет гораздо дороже, чем у некурящего человека. Статистика неумолима – курящие люди уходят раньше. Поэтому и тариф для них значительно выше (см. таблицу стоимости страхования жизни в конце статьи).

К курящим страховщики причисляют тех, кто курит обычные и электронные сигареты, вэйперов — а также людей, употребляющих жевательный и нюхательный табак.

- Образование и уровень дохода

При страховании жизни в западных компаниях эти факторы влияют на стоимость полиса. Чем более образован человек, тем вероятнее – он больше зарабатывает. И тогда он может лучше заботиться о своем здоровье (имеет возможность оплачивать полноценный отдых, медицинские услуги, хорошее питание) – и вероятно, проживет дольше. Поэтому его полис будет дешевле.

- Профессия, и наличие опасных хобби

Людские профессии несут в себе разный риск. От минимального в жизни библиотекаря, до максимального в профессии МЧС. Это может влиять на стоимость контракта, как и наличие у человека опасных хобби – скажем, верховой езды, или альпинизма.

4. Сколько стоит страхование жизни

Цель этой статьи – помочь читателю определить примерную стоимость контракта по страхованию жизни, который обеспечит его нужным уровнем защиты. Как можно вычислить эту стоимость?

4.1 Как рассчитать цену страхования жизни

Это легко сделать, если вам известна стоимость страхования в процентах от страховой суммы. Объясню, что это значит.

Допустим, для какого-то человека стоимость страхования жизни на один миллион долларов составляет 10.000 USD в год. В этом случае цена страхования жизни составляет:

10.000 / 1.000.000 = 0,01 – т.е. 1% от страховой суммы.

И если это соотношение известно – то легко рассчитать примерную стоимость полиса уже для произвольной страховой суммы. Например, полис с защитой на 550.000 USD для этого человека будет стоить:

550.000 * 0,01 = 5.500 USD в год

Раз так – нам нужно просто видеть таблицу, где для разных пола/возраста указана стоимость страхования в процентах от страховой суммы. И тогда каждый читатель статьи сможет рассчитать примерную стоимость нужного ему полиса.

4.2 Из каких решений имеет смысл выбирать

Взгляните еще раз на стоимость решений, доступных для Игоря:

В таблице рассчитана стоимость полиса с одинаковыми свойствами: страхование от смерти по любой причине на 25 лет от российской, и зарубежной компании. При этом зарубежный полис стоит в семь раз дешевле российского аналога:

9.874,71 / 1.356,54 = 7,28

Зарубежные контракты в разы дешевле российских. Очевидно – из двух полисов с одинаковыми свойствами мы выберем менее дорогое решение. Поэтому далее мы будем анализировать стоимость страхования жизни в лишь зарубежных компаниях.

4.3 Цена страхования жизни в зарубежных компаниях

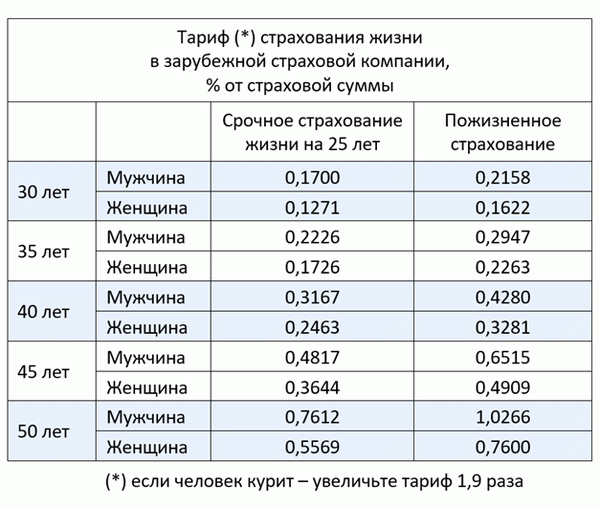

Итак – ниже представлена таблица стоимость страхования жизни в процентах от страховой суммы для людей разного пола и возраста:

Как пользоваться этой таблицей?

Предположим, вас интересует стоимость пожизненного страхования на 500.000 USD для некурящего мужчины 40 лет. Берем из таблицы соответствующий коэффициент 0,4280 — напомню, эту долю процента от страховой суммы стоит его контракт. Поэтому нужное страховое покрытие мы умножаем на 0,004280:

Полис для этого мужчины будет стоить 2.140 USD ежегодно. Аналогично, для курящей женщины 30 лет полис срочного страхования на 25 лет с защитой в 600.000 USD будет стоить:

Пожалуйста, обратите внимание — с помощью этой таблицы вы можете рассчитать лишь примерный взнос по полису. Более точные расчеты для вас сделает финансовый советник, задав вам ряд профессиональных вопросов на консультации.

5. Беззащитные семьи

У абсолютного большинства россиян нет страхования жизни. Это означит, что их близкие люди – супруги, дети, пожилые родители – беззащитны перед утратой кормильца.

И тогда те, кого мы любим – будут очень нуждаться. Если мы действительно их любим — наша ответственность обеспечить близких людей защитой на случай критических проблем. Единственный инструмент, позволяющий сделать это – страхование жизни.

Оно не стоит фантастических сумм. Многим семьям доступны хорошие контракты с высоким уровнем защиты. Десятки лет полис будет защищать семью, и в завершение создаст наследство для ваших детей.

Посмотрите мой вебинар по теме:

Если вам нужна консультация по страхованию жизни – пожалуйста, отправьте заявку:

С уважением,

Владимир Авденин,

финансовый консультант

Как выбрать полис страхования от несчастных случаев

Травмы, заболевания и их последствия в нашей жизни зачастую связаны с серьезными финансовыми потерями. Одним из способов обезопасить себя от таких рисков является страхование от несчастных случаев и болезней, часто называемое страхованием жизни.

Подобный договор можно приобрести сегодня практически везде: в отделении банка, салоне сотовой связи и при помощи агента при оформлении полиса ОСАГО. При этом предлагаемые полисы содержат самые разнообразные условия страхового покрытия. Как правильно выбрать полис страхования от несчастных случаев и обеспечить себе надежную страховую защиту? Для этого необходимо произвести ряд действий.

1. Определить причины приобретения полиса

Первоначально стоит определиться с целью приобретения такого договора. Кому-то полис необходим для обеспечения защиты при оформлении кредита, а кто-то хочет обезопасить себя и своих близких от непредвиденных расходов, связанных с несчастным случаем или заболеванием.

Если полис необходим в рамках договорных отношений с банком, прежде всего необходимо ознакомиться с требованиями, предъявляемыми кредитором.

Страхование от несчастных случаев и болезней может осуществляться как в рамках коллективных программ страхования, так и индивидуальных. Страхователем по программе коллективного страхования выступает банк. Клиент выступает застрахованным, что подтверждается выдачей полиса страхования или сертификата о присоединении к программе страхования. В рамках коллективной программы страхование осуществляется непосредственно в банке при оформлении кредита. Индивидуальный договор заключается при обращении в аккредитованную страховую компанию. Условия страхования подбираются с учетом состояния здоровья клиента, степени профессионального риска, возраста и других факторов.

Для клиентов, чье желание приобрести страховку не связано с требованием банка, существует множество программ, по которым клиент может застраховать как себя, так и своих родственников. Есть специальные программы страхования, рассчитанные для любителей активных видов спорта, для водителей и пассажиров и т. п. В зависимости от цели страхования необходимо выбрать набор рисков.

2. Выбрать страховые риски и изучить исключения из покрытия

Стандартный набор рисков включает в себя получение травм, установление инвалидности и уход из жизни в результате несчастного случая. Под несчастным случаем страховые компании понимают внезапное, непредвиденное событие, не зависящее от застрахованного, повлекшее за собой причинение вреда жизни и здоровью.

Как и любой другой договор страхования, полис страхования от несчастных случаев содержит ряд исключений, которые необходимо тщательно изучить. Например, страховыми компаниями не признаются страховыми случаи, произошедшие вследствие психических или тяжелых нервных расстройств, гипертонической болезни, хронической эпилепсии. Стандартно не покрываются случаи, связанные с нахождением застрахованного в состоянии алкогольного или наркотического опьянения.

В перечне исключений могут содержаться риски, связанные с опасной профессиональной деятельностью или занятием экстремальным спортом. Особенно часто такие исключения встречаются в рамках коллективных программ. Опасная профессиональная деятельность и занятия экстремальными видами спорта являются факторами, увеличивающими степень риска. Если клиенту необходимо приобрести полис именно с целью защиты от них, обязательно следует внести эти риски в условия договора.

Для клиентов, имеющих большие финансовые обязательства и желающих выбрать для себя более широкий набор рисков, компании предлагают включить риски утраты трудоспособности с установлением I или II групп инвалидности и смерти в результате болезней.

Если вы являетесь единственным источником дохода в семье, стоит рассмотреть возможность включения в полис страхование рисков, связанных с временной утратой трудоспособности в результате несчастного случая или болезни. При страховании данного риска клиент получает финансовую защиту на период невозможности исполнения своих трудовых обязанностей. Таким образом, можно компенсировать разницу между заработной платой и выплатами по больничному листу. Также клиент может дополнительно застраховать риски хирургических операций или госпитализации в результате несчастного случая или болезни. Часто страховщики предлагают страховые продукты со значительным ограничением событий, в результате наступления которых травмы признаются страховым случаем. Например, причинение вреда жизни и здоровью в результате ДТП. При приобретении подобных полисов нужно четко понимать, для чего они предназначены.

3. Выбрать страховые суммы

Страховая сумма устанавливается отдельно на каждый риск. Это максимальная сумма, в пределах которой может быть выплачено возмещение.

Если полис страхования заключается при оформлении кредитного договора, страховая сумма должна соответствовать требованию банка и зависит от размера обязательств перед кредитором. Также страховая сумма может быть ограничена на усмотрение страховой компании при страховании пенсионеров, домохозяек и безработных. В остальных случаях клиент может установить размер страховой суммы самостоятельно.

При установлении страховой суммы необходимо руководствоваться правилом, что размер потенциального возмещения должен максимально покрыть расходы на лечение и обеспечить финансовую поддержку семье застрахованного.

4. Проанализировать условия и размеры выплаты

Сумма выплаты, подлежащая возмещению при наступлении несчастного случая, рассчитывается индивидуально по каждому риску. Порядок расчета отражается в правилах страхования или приложениях к правилам. При оценке необходимости включения того или иного риска в полис следует изучить размеры выплат, установленных для каждого риска.

Стандартно в случае смерти застрахованного страховая выплата составляет 100% от установленной страховой суммы. При расчете выплаты по риску «Инвалидность» страховая выплата зависит от группы инвалидности. Чаще всего для I группы выплата производится в размере 100% от страховой суммы, при II группе – 75%, III группа – 50%, но возможны изменения, в том числе по желанию страхователя.

Выплата по риску «временная утрата трудоспособности» производится в размере определенного процента (как правило, 0,2–0,3%) от страховой суммы за каждый день нетрудоспособности, но не более максимального срока (обычно от 60 до 100 дней). В рамках данного риска компании часто используют временную франшизу (от 10 до 30 дней). Этот период не учитывается при расчете страховой выплаты.

По риску «Травма» выплата осуществляется в соответствии с таблицей выплат в зависимости от характера повреждения. Страховые компании предлагают несколько программ с разными вариантами таблиц выплат, с разной детализацией и количеством возмещаемых травм. Стоимость полиса напрямую зависит от выбранного покрытия. При выборе варианта покрытия следует исходить из потенциального размера возмещения за ту или иную травму, отталкиваясь от минимальной суммы, при которой вы готовы нести временные затраты на сбор документов и взаимодействие со страховщиком в рамках процедуры урегулирования убытка.

5. Определить срок страхования

Сроки страхования заемщиков регламентируются требованиями банка и зависят от срока кредита. В остальных случаях клиент сам может выбрать себе срок страхования в зависимости от цели приобретения договора. Клиент может приобрести полис как на один год, так и многолетний с ежегодными платежами. Заключая многолетний полис, клиент получает ряд преимуществ:

– отсутствие процедуры повторного оформления;

– льготный период, при котором клиент еще не оплатил страховой взнос на очередной год, но страховая защита продолжает действовать;

– сохранение условий страхования при условии ухудшения здоровья.

Для желающих существуют полисы со сроком страхования менее года. Например, сезонные полисы для любителей езды на мотоциклах или полисы, покрывающие риск укуса клеща. Действие полиса может распространяться только на время выполнения застрахованным своих рабочих обязанностей или на период проведения определенных мероприятий.

6. Обратиться в страховую компанию для расчета стоимости полиса

По коллективным программам и «коробочным» продуктам тариф фиксированный и не зависит от личных данных застрахованного. Тариф по таким продуктам, как правило, выше, а исключений из страхового покрытия больше. При подборе индивидуальных условий страхования, при расчете тарифа учитываются возраст, пол клиента, состояние здоровья, профессия и образ жизни. Для точного расчета тарифа клиенту потребуется заполнить форму заявления и, в некоторых случаях, пройти медицинское обследование.

При оценке возраста клиентов, достигших совершеннолетия, действует принцип «чем старше клиент, тем больше тариф». При этом страхование мужчин всегда дороже, чем женщин. При оценке состояния здоровья учитываются не только явные показатели, характеризующие состояние здоровья клиента (заболевания, были ли травмы, проводились ли операции), но также такие показатели, как индекс массы тела, наличие у близких родственников серьезных заболеваний.

Стоимость полиса зависит от степени риска профессии и образа жизни.

При оценке образа жизни страховая компания изучает хобби клиента, какими транспортными средствами он управляет, занимается ли опасными видами спорта, есть ли вредные привычки, влияющие на состояние здоровья. Нельзя однозначно утверждать, что если клиент курит или занимается экстремальным спортом, то для него будет выше тариф.

Страховые компании индивидуально подходят к рассмотрению данных параметров и могут попросить заполнить дополнительные анкеты или запросить уточняющую информацию. Параметры, указанные в заявлении, являются существенными при определении степени риска. Сокрытие информации при оформлении полиса может привести к отказу в страховой выплате.

Выбор страховщика по данному виду страхования ничем не отличается от выбора по другим видам. Отказать в заключении такого договора страховщик не имеет права, так как договор личного страхования является публичным. Но страховая компания имеет право ограничить ряд параметров договора или исключить определенные риски из покрытия.

Страхование от несчастных случаев и болезней

Каждый человек может стать жертвой непредвиденных ситуаций – как на производстве, так и в комфортных, казалось бы, на 100 % безопасных домашних условиях. Несчастный случай или «незапланированная» болезнь кроме физического вреда влекут за собой и значительный материальный урон. Возникает вопрос о том, как же защитить себя и близких от подобных обстоятельств и снизить нагрузку на свой бюджет?

Страхование от несчастных случаев и болезней позволяет обеспечить дополнительную финансовую поддержку потерпевшему или же членам его семьи. Особую актуальность такое страхование приобретает в случае, если кто-то из близких становится инвалидом или вовсе уходит из жизни в результате непредвиденных обстоятельств. Выплаты из фонда страховой компании согласно приобретенному полису помогут человеку или же его родственникам частично возместить внезапно возникшие расходы и не остаться без средств, необходимых для существования.

Сущность программ страхования от НС

Страхование от несчастного случая (далее НС) является одним из видов страхования субъектов, призванных обеспечить компенсацию урона, полученного в результате утраты ими здоровья, а также способности к выполнению трудовых обязанностей. Такой тип страхования отличается от медицинского – как обязательного, так и добровольного.

Стандартный полис медицинского страхования обеспечивает оказание медицинской помощи человеку на территории лечебных организаций, предусмотренных полисом. Страхование же от несчастных случаев предусматривает финансовую компенсацию, т. е. выплату денежных средств или самому пострадавшему, или его родственникам.

Страхование от НС может осуществляться в нескольких формах и видах. К основным формам НС страхования относятся:

- индивидуальная — в этом случае страхователь (которым может выступать и физическое, и юридическое лицо) приобретает полис для того, чтобы застраховать себя или другого субъекта. При этом выплату взносов в страховой фонд компании он осуществляет самостоятельно;

- групповая — предусматривает страхование группы людей (зачастую сотрудников), на которых и оформляется полис, а страховые взносы выплачиваются из бюджета организации, в которой они работают. При этом возможны несколько вариантов действия полиса – в течение 24 часов в сутки или на протяжении рабочего времени, установленного трудовым распорядком.

В части разновидностей, НС страхование бывает:

- обязательное — распространяется на такие категории населения, как сотрудники воинских частей, правоохранительных органов, МЧС, судов. При возникновении страхового случая материальная компенсация начисляется застрахованному за счет средств, накопленных Фондом социального страхования Российской Федерации. Характер выплат может отличаться для разных категорий населения и носить разовый или периодический характер (раз в месяц, к примеру). Размеры компенсации также определяются категорией граждан и регионом покрытия;

- добровольное — в этом случае физическое или юридическое лицо заключает договор страхования исходя из личных мотивов, а не в силу закона. При этом за каждым субъектом сохраняется возможность самостоятельно выбирать специализированную организацию для сотрудничества, определять сумму, а также список рисков, которые он желает застраховать.

Стоимость индивидуального полиса НС страхования зависит от перечня рисков, размера страховой суммы, пола, возраста застрахованного субъекта. При групповом страховании на тариф влияют выбранная комбинация рисков, время действия полиса (количество часов в сутки), средняя страховая сумма, срок действия договора, квалификация работника.

Длительность договора может быть различной – от нескольких дней до нескольких лет. Первый вариант оптимален для тех, кто намерен обезопасить себя на время выполнения конкретного задания, командировки и т. д. Наиболее распространенный срок действия документа – один год, по истечении которого его можно продлить или разорвать отношения с данной организацией.

Что входит, а что – нет в список страховых случаев?

Страхование от несчастных случаев предусматривает наличие страховых рисков, которые условно можно отнести к четырем группам: травмы, инвалидность, утрата трудоспособности, смерть. Но далеко не все ситуации, которые приведут к указанным последствиям, могут быть классифицированы как страховые случаи.

Страховыми случаями считаются:

- получение травм застрахованным лицом вследствие несчастного случая;

- отравление, случившееся в результате неумышленного приема некачественного лекарства, употребления испортившихся продуктов питания (кроме токсикоинфекций), пребывания в зоне воздействия химических веществ (в промышленных или бытовых условиях);

- заражение клещевым энцефалитом, а также заболевание полиомиелитом;

- случаи патологической беременности и родов, вследствие которых производится удаление органов малого таза у женщин;

- переломы и вывихи, ожоги, ранения органов, их удаление в результате неправильного произведения медицинских процедур во время ликвидации последствий страхового случая;

- попадание инородных тел в дыхательные пути;

- переохлаждение организма;

- анафилактический шок;

- смерть застрахованного от событий, перечисленных выше (кроме простудных недугов), в т. ч. и на протяжении года с момента, когда они произошли.

К страховым случаям не относятся:

- получение травм застрахованным при произведении действий, которые правоохранительными органами или судебными инстанциями квалифицируются как преступные;

- повреждения, полученные при управлении транспортным средством под воздействием наркотиков, алкоголя, психотропных веществ или же в результате передачи управления им тому, кто пребывал в таком состоянии;

- причинение себе вреда умышленно или травматизация при попытке покончить жизнь самоубийством;

- смерть по причинам, перечисленным выше;

- последствия медицинских процедур и манипуляций, которые не были направлены на ликвидацию страхового случая;

- травмы и смерть в ходе военных действий, массовых беспорядков, ядерных и прочих взрывов.

Страхование от несчастных случаев предусматривает выплату компенсации только тогда, когда имеют место события первой группы. Если обстоятельства не относятся к группе страховых случаев, материальная помощь не будет оказана. В случае смерти застрахованного лица право получения денежных средств переходит к его родственникам или наследникам.

Программы страхования от несчастных случаев

Современный рынок страховых услуг в Российской Федерации представлен широким разнообразием специализированных компаний, которые осуществляют страхование от несчастных случаев. ТОП-5 надежных организаций, а также их некоторые наиболее выгодные программы представлены в таблице ниже:

Страхование ребенка от несчастного случая: выбор программы

Страхование ребенка от несчастного случая, является полностью добровольной программой, но если родителями решено, что такая процедура для их ребенка обязательна, надо разобраться для чего это нужно.

Практически все дети, в силу своей подвижности, получают немало травм. Конечно, в большинстве случаев они незначительны и не требуют приобщения докторов. Но если происходит что-то серьезное, требующее оперативного вмешательства или дорогостоящего лечения, родители обязаны полностью оплатить, стоимость всех предоставленных услуг.

Не каждая семья имеет высокий материальный достаток в таком случае страховая программа для ребенка, значительно снизит риски возможных непредвиденных ситуаций и выступит гарантом полной или частичной денежной компенсации на оплату оказанной помощи ребенку, находящегося на лечении.

Особенности страхования

Страхование ребенка, возможно, с первых дней его рождения до достижения им совершеннолетнего возраста. Как правило, страховой полис приобретается на период от одного до двенадцати месяцев. Но некоторые компании предоставляют возможность страхования сроком до пяти лет.

Существует ряд возможных рисков, которые подлежат страхованию и указываются в договоре со страховой компанией.

- Инвалидность, полученная в результате несчастного случая.

- Нетрудоспособность ребенка из-за полученных травм мягких тканей, переломов костей, ушибов, ожогов и т. д.

- Госпитализация ребенка в результате отравления, а также при любых временных расстройствах здоровья в результате несчастного случая.

- Летальный исход (смерть) в результате несчастного случая.

Данный вид страхования не предполагает временные и незначительные недомогания такие как, респираторные заболевания, общая слабость, мигрень и тому подобное, а также имеет ряд исключительных случаев, которые рассматриваются в отдельном порядке или не принимаются на страхование.

- Дети, страдающие синдромом Дауна или церебральным параличом.

- Дети инвалиды.

Как работает данная страховка

С точки зрения всех страховых компаний, страховка по несчастному случаю ─ это внезапно произошедшее событие, которое привело к нанесению урона здоровью страхуемого. Страховые взносы в таких случаях невелики, а вот страховые выплаты могут достигать сумм внушительных размеров.

Как только наступает страховой случай, компании нужно предъявить соответствующие документы и в течение 5 рабочих дней получить денежную выплату. Сумма должна быть полностью выплачена страховой компанией, за исключением присутствия франшизы.

Франшиза ─это нанесение минимального ущерба здоровью ребенка от несчастного случая. Все эти обстоятельства обязательно фиксируются в договоре.

Какие бывают программы

Страховые учреждения, как правило, базируются на двух основных программах для страхования детей от несчастного случая.

- Круглосуточный полис ─ эта программа обеспечивает гарантированную страховую выплату в случае получения ребенком травм в любое время суток.

- Полис временного страхования ─ этот полис заключает в себя определенный ограниченный период такой как: тренировки в спортивной секции, занятия в школе или детском саду, прогулка на улице, посещение дополнительных занятий, связанных с повышенным риском получения травмы, например, химия или физическая культура.

Коллективное страхование. К сожалению, дети часто получают травмы, находясь на отдыхе в детском оздоровительном лагере. В этот период значительно возрастает риск получения трав группы детей. Например, впоследствии дорожно-транспортного происшествия, а также массовых отравлений и укусов насекомыми. Такая программа предполагает коллективное круглосуточное страхование на весь год и допускает выезд за границу.

Коллективное страхование при занятиях в спортивных секциях. Это программа является самой распространенной, так как риск получения трав во время занятий спортом очень велик. Она предусмотрена для детей спортсменов в возрасте от трех до семнадцати лет, действует на территории Российской Федерации, круглосуточно на протяжении двенадцати месяцев.

Накопительная страховка. На сегодняшний день такие программы актуальны и пользуются популярностью. Они не только гарантируют денежную выплату по страховому случаю, но позволяют накопить некоторую сумму к моменту, отмеченному в договоре. Зачастую это совершеннолетие ребенка или момент окончания учебного заведения.

Стоимость полиса

Решив застраховать своего ребенка от несчастного случая, предстоит выбрать надежное страховое учреждение.

Стоит обратить вниманию на список самых популярных компаний в России и стоимость их услуг.

«РЕСО Гарантия»

Страховая компания предлагает родителям 10 программ страхования ребенка от несчастного случая. Стоимость выбранного страхового полиса на одного ребенка будет составлять от 100 до 850 рублей. Выплаты по страховому случаю составляют от 20 до 100 тысяч рублей.

Примеры стоимости полиса и выплата по ним.

Статья написана по материалам сайтов: capitalgains.ru, avdenin.ru, www.banki.ru, insur-portal.ru, prostopozvonite.com.

»