Страхование жизни при кредитовании в 2024 году — обязательно или нет, Альфа банк, Сбербанк

Страхование кредита предусматривает выплату определенной суммы при наступлении страхового случая. В некоторых банках это обязательная мера, без которой невозможно получить кредит.

Поэтому не помешает разобраться, обязательна или нет страховка при кредите, можно ли от нее отказаться, и как быть, если банк ее навязывает.

Содержание

- Что говорится о страховании в законодательной базе?

- Обязательное и необязательное страхование

- Как взять кредит без страховки или отказаться от нее?

- Может ли банк расторгнуть договор при отказе от страховки?

- Обязательна ли страховка при получении кредита в Сбербанке

- Особенности страхования при кредитовании

- Как отменить страховку и не платить за нее

- Отказ от страхования

- Возврат страховых выплат

- Возврат после погашения займа

- Видео инструкция – Возврат страховки по кредиту

- Заключение

- Обязательно ли оформлять страховку при получении кредита в Альфа-Банке?

- Потребительский кредит

- Автокредит

- Ипотечное кредитование

- Как получить кредит наличными?

- Как оформить кредит наличными?

- Погашение кредита

- Полезно знать

- Горячая видеолиния

- Другие предложения по рефинансированию и кредиту наличными

- Документы для получения кредита наличными

- Вы можете получить кредит, если

- Порядок страхования жизни при оформлении потребительского кредита и его вопрос о его обязательности

- Что это такое

- Какие суммы подлежат страхованию

- Оформление

- Возврат страховки

- Виды страховок, которые нужно обязательно оформлять при получении кредита в Сбербанке

- Обязательно ли страхование кредита в Сбербанке?

- Виды страхования и продукты Сбербанка

- Как взять займ в Сбербанке без страховки?

- Отказ от страховки после получения займа

Что говорится о страховании в законодательной базе?

Согласно указанию Центробанка России от ноября 2015 года, страховщики обязуются предусмотреть возможность отказа от добровольного страхования в течение 5 рабочих дней после заключения договора. Подобное указание распространяется на все виды страхования, включая кредитное.

Указание вступило в силу 1 июня 2016 года. Согласно ему, страховая компания обязана аннулировать договор и возместить сумму, потраченную на страховку, в течение 10 рабочих дней. Сумма возмещения составляет 100%. Однако из нее вычитаются страховые платежи за дни использования.

Также законодательством предусмотрено то, что ни один банк не имеет права навязывать страхование. Об этом идет речь в законе «О защите прав потребителей».

Если же страховка навязана, заемщик имеет право обратиться в суд с иском. Выходит, что можно отказаться от страховки по кредиту после его получения.

Обязательное и необязательное страхование

Закон гласит, что страхование жизни – это добровольное решение заемщика. Исходя из этого, страховку можно брать по желанию.

К сожалению, на практике все иначе: банки в добровольно-принудительном порядке заставляют клиентов взять страховку при получении следующих видов кредитов:

• Потребительские;

• Ипотечные;

• Автомобильные.

Чтобы получить кредит на выгодных условиях, клиенту нужно оформить страхование жизни и здоровья, потери работы, порчи имущества или КАСКО. Все это требуется для снижения рисков банка.

Ведь при наступлении страхового случая (потери жизни, здоровья или трудоспособности) страховая компания погасит кредит или его часть. Если рассматривать страхование с этой стороны, то оно выгодно не только банку, но и заемщику.

Из вышеперечисленного списка обязательной является страховка для приобретаемого имущества: недвижимости или автомобиля.

Жизнь и трудоспособность заемщик страхует по желанию.

Как взять кредит без страховки или отказаться от нее?

Эффективнее отказаться от страховки до момента заключения договора. В нем есть специальный пункт, в котором идет речь о страховании и последствиях отказа. 80% российских банков готово выдать кредит без страховки, но на иных условиях. А именно:

• По завышенной ставке;

• С ограниченным кредитным лимитом;

• На небольшой срок.

Отказ от страховки увеличивает размер переплаты в среднем на 2-3 пункта.

Отказаться от страховки можно и после подписания договора. На это есть законные основания, которые были рассмотрены выше.

Для отказа необходимо собрать следующие документы:

• Заявление об отказе от договора страхования;

• Копию договора;

• Чек или платежное поручение для доказательства оплаты страховой премии;

• Копию паспорта страхователя.

Пакет документов можно лично передать в офис страховщика или отправить по почте заказным письмом с описью вложения.

Срок страхования прерывается, как только страховщик получает заявление. Далее в течение 10 рабочих дней компания должна выплатить компенсацию.

Решив вернуть страховку, нужно набраться терпения и упорства.

Может ли банк расторгнуть договор при отказе от страховки?

Нет, если договор уже был заключен. Отказ от страхования, произведенный по закону, — это не причина для расторжения кредитного договора.

Практика показывает, что банки не отказывают в кредитовании и тем, кто еще не заключил договор, но не хочет страховать жизнь. Как было написано выше, единственное, с чем столкнутся такие клиенты – изменение параметров кредитования.

Отказаться от страховки на этапе заключения договора или после – гораздо проще, чем вернуть средства после выплаты кредита.

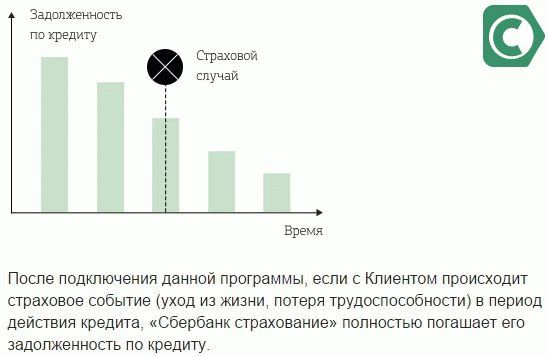

Обязательна ли страховка при получении кредита в Сбербанке

При подаче заявки на заем, многие клиенты сталкиваются с навязыванием страховых услуг. Рассмотрим, обязательна ли страховка при получении кредита в Сбербанке и что необходимо знать об услуге.

Особенности страхования при кредитовании

Оформление полиса на обеспечение жизни и здоровья выбирают порядка 80% клиентов банка. Обусловлено это не только выгодностью предложения, но и “принуждением” к этому со стороны сотрудников.Заявитель зачастую боится получить отказ в выдаче займа, потому и соглашается с приобретением полиса. Стоит четко понимать, что страховка Сбербанка при выдаче кредита выступает добровольным пожеланием гражданина.

Процедура страхования в Сбербанке

Процедура страхования в Сбербанке

Страховщиком является не сам банк, а его дочернее предприятие – Сбербанк Страхование, которое разработало специальную программу для данной категории заемщиков. Цель ее состоит в защите интересов банка и предоставлением возможности погасить задолженность, если с заемщиком случится непредвиденное обстоятельство, повлекшее потерю им трудоспособности или смерть.

- Вопрос: Обязательна ли страховка при оформлении кредита в Сбербанке?

- Ответ: Нет, это добровольное решение.

Страховые риски при получении займа

Если с лицом произойдет один из указанных в контракте случай, СК погасит его долг или часть перед банком. При этом включаются такие риски:

- смерть;

- тяжелая болезнь;

- утрата работоспособности из-за инвалидности, травмы;

- изменение финансового состояния из-за семейных обстоятельств, переезда и т.п.

Для каждой ситуации предписан порядок взаимодействия со страховщиком. Так, при временной нетрудоспособности, компания выплачивает ежемесячный платеж банку.

Является ли обязательным страхование при выдаче займа?

Является ли обязательным страхование при выдаче займа?

Подтверждением выступает справка из больницы или иной документ, этого не произойдет в случае отказа оформления полиса после получения заемных средств. В случае смертельного или тяжелого заболевания или смерти заемщика, компания выплачивает весь остаток, независимо от его размера.

Как оплачивается страховая премия

В стандартной программе предусмотрено, что все страховые выплаты включаются в кредитную сумму. При этом клиент дополнительно не выплачивает взносы, они уже переведены страховщику из заемных средств.

Возможно вам будет интересна статья: Страховка при ипотеке в Сбербанке

Как отменить страховку и не платить за нее

Чтобы получить полис, достаточно при заполнении заявки в графе с соответствующим наименованием поставить отметку. Если в данной услуге заемщик не заинтересован, нужно сразу оповестить сотрудника. При настойчивом навязывании, следует уведомить о добровольности принятия решения и настоять на своем. Но банк вправе отказать в предоставлении займа, не поясняя причины, и потому заемщик не узнает, оказал ли влияние на это решение отказ заемщика страховаться.

Отказ от страхования

Не редки случаи, когда заемщик, не зная о данных особенностях, соглашается на приобретение полиса. Впоследствии, разобравшись в ситуации, он желает оформить отказ от страховки после получения кредита в Сбербанк. Предусмотрены такие условия:

- До 30 дней после получения ответа – вернут всю сумму полиса.

- Свыше 30 дней – порядка половины суммы.

Данные условия прописаны в договоре, поэтому заемщик на законном основании может воспользоваться возможностью.

Для возврата суммы полиса необходимо следовать по инструкции:

- Посетить отделение, в котором была оформлена ссуда.

- Написать заявление, в котором указать номера договоров, заключенных со Сбербанком и указать желание отказаться от покупки полиса.

- Передать заявление сотруднику. Уточнить дату ответа и возврата денег.

- Необходимо контролировать процесс рассмотрения. Возможно, потребуется подать жалобу повторно.

- При затягивании сроков или отказе принять заявление, можно подавать в суд.

Возврат страховых выплат

Договор страхования действует весь срок, на который подписан. Обычно он совпадает с длительностью займа.

Как вы можете вернуть выплаты после погашения задолженности

Как вы можете вернуть выплаты после погашения задолженности

Но существуют ситуации, когда полис перестает действовать досрочно:

- Наступил страховой случай. Компания выполняет свои обязательства, погашая долг.

- У заемщика обнаруживается тяжелая болезнь, перечень которых содержится в контракте. К ним относятся гепатит, диабет и др. При таких условиях оформление полиса запрещено, потому он расторгается и заемщик получает затраченные на него деньги.

- Страхователь погасил задолженность досрочно и имеет право получить остаток по полису.

Возврат после погашения займа

Необходимо изучить описанную ниже инструкцию каждому, у которого оформлена страховка Сбербанка при получении кредита. Как вернуть часть суммы при досрочном погашении:

- Посетить офис банка.

- Написать заявление, в котором отметить все ключевые этапы взаимодействия с компаниями. Обосновать просьбу вернуть часть суммы справкой (выпиской) из банка с указанием нулевого остатка долга.

- Прикрепить копии документов. Передать сотруднику.

- Если прошло менее половины периода действия договоров, заемщик может получить до 50% от величины полиса.

Документы для возвращения страховых выплат

Стоит отметить, что сотрудники сами не упоминают о данной возможности, пользуясь неосведомленностью пользователей. Потому стоит самому изучить вопрос и взыскать причитающееся по закону.

Видео инструкция – Возврат страховки по кредиту

Видео продемонстрирует все особенности процедуры возвращения стоимости полиса после погашения кредитной суммы, а также предоставит рекомендации по выбору услуги.

Заключение

Каждый человек в праве сам решать, стоит ли страховаться от непредвиденных ситуаций. Но всегда стоит задуматься как и кто будет возвращать ваши займы в сложной ситуации. Кто-то считает, что страхование – лишняя трата денег, а кто-то сопоставляя возможные трудности и сумму “переплаты” не отказывается от предлагаемой услуги.

Обязательно ли оформлять страховку при получении кредита в Альфа-Банке?

Перед подачей заявки клиенты спрашивают, можно ли отказаться от страховки по кредиту. Решение об оформлении страховки зависит от конкретного случая.

Потребительский кредит

При получении потребительского кредита страхование является добровольной услугой, которая предоставляется по желанию заемщика. Поэтому клиент может отказаться от приобретения страховки.

Клиентам Альфа-Банка страховка не навязывается, поэтому договор страхования заключается только в том случае, когда клиент сам изъявил намерение воспользоваться соответствующим сервисом.

Если вы все же решите защититься от внезапных жизненных ситуаций, то:

- Выберите подходящую программу страхования после заполнения онлайн-заявки;

- Сообщите о своем пожелании менеджеру при личном обращении в офис.

Автокредит

Страховка по автокредиту тоже не является обязательной, но рекомендуется ею воспользоваться, так как при страховом случае удастся возместить полную или частичную стоимость дорогостоящей покупки.

Заемщики Альфа-Банка, оформившие КАСКО, получают преимущество в виде сниженной процентной ставки при заключении кредитного договора. Без полиса КАСКО ставка по займу составит 22,99 %, а при его наличии — от 13,49 до 19,49 %.

Приобрести КАСКО можно на свои средства у страховой компании или включить стоимость полиса в сумму автокредита и застраховать машину на заемные средства.

Ипотечное кредитование

Важно знать, можно ли не страховать предмет кредита, тем, кто планирует взять ипотеку. Этот вопрос регулирует ст. 31 Федерального закона «Об ипотеке (залоге недвижимости)».

Согласно ее положениям, обязательным условиям ипотеки, является страхование недвижимости от рисков утраты и повреждения. Отказаться от такой страховки нельзя.

Так как ипотека является долгосрочным и дорогостоящим видом кредитования, на случай непредвиденных обстоятельств рекомендуется дополнительно застраховать:

- Жизнь;

- Постоянную трудоспособность;

- Право собственности на недвижимость.

Как получить кредит наличными?

Заполните заявку

на сайте банка

за 15 минут

(нужен только

паспорт)

Узнайте

предварительное

решение банка

в SMS-cообщении

или по телефону

Приходите

в отделение

с документами

для финального

решения

Получите деньги

в тот же день

Обычно ответ банка занимает

от одного до двух дней

Как оформить кредит наличными?

Если вы получаете зарплату на карту Альфа-

Банка, работаете в госорганизации, или ваш

работодатель — наш корпоративный клиент.

Погашение кредита

- В банкоматах Альфа-Банка

- В интернет-банке «Альфа-Клик»

- В мобильном банке «Альфа-Мобайл»

- Через бухгалтерию на вашей работе

- В терминалах и банкоматах Московского

кредитного банка и Уральского банка

реконструкции и развития - У наших партнеров

Кредит погашается ежемесячно равными платежами не позднее даты, указанной в графике погашения.

В случае, если ежемесячный платеж не был внесен вовремя, образуется просроченная задолженность, на которую начисляется неустойка рассчитываемая по ставке 0,1% (действует для договоров, заключенных с 01.07.2015) от суммы просроченной задолженности за каждый день нарушения обязательств. Неустойка начисляется со дня, следующего за днем осуществления ежемесячного платежа.

- В интернет-банке «Альфа-Клик»

- В мобильном банке «Альфа-Мобайл»

- В банкоматах Альфа-Банка

- 24/7 в Телефонном центре «Альфа-Консультант»;

- В любом отделении Альфа-Банка.

Частичное досрочное погашение

- Через Телефонный центр «Альфа-Консультант». Осуществляется только в дату вашего очередного платежа по кредиту и при сумме внесения на кредитный счет не менее 15 000 руб. .

Полное досрочное погашение

- Через Телефонный центр «Альфа-Консультант»

- В банкоматах Альфа-Банка с функцией полного досрочного погашения. Перед погашением уточните сумму для внесения в Телефонном центре «Альфа-Консультант»

Полезно

знать

Горячая видеолиния

Другие предложения по рефинансированию и кредиту наличными

Мы проконсультируем и заполним заявку вместе с вами с понедельника по четверг с 9:00 до 18:00 или в пятницу с 9:00 до 16:45.

Документы для получения кредита наличными

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования.

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации. В случае, если стаж на текущем месте работы составляет менее 3 месяцев, необходимо предоставить подтверждение дохода в форме справки 2-НДФЛ или по форме банка.

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования.

Третий документ на выбор:

- Копия документа на автомобиль, находящийся в собственности Свидетельство о регистрации транспортного средства. Срок с даты выпуска автомобиля на дату подачи заявления не более 4-х лет для автомобилей российских и иностранных марок. ;

- Копия заграничного паспорта со штампами паспортного контроля, подтверждающими факт поездки за рубеж в течение последних 12-ти месяцев;

- Копия полиса добровольного медицинского страхования Копия лицевой стороны полиса. ;

- Копия трудовой книжки.

Документы, подтверждающие место работы и доход, на выбор:

- справка по форме 2-НДФЛ за последние 6 месяцев Справка по форме 2-НДФЛ действительна в течение 30 дней с момента выдачи.

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации.

Пожалуйста, уточните у своего работодателя, является ли ваша компания корпоративным клиентом Альфа-Банка.

- паспорт гражданина РФ;

Второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- ИНН;

- СНИЛС Страховое свидетельство государственного Пенсионного фонда ;

- полис/карта обязательного медицинского страхования.

Документы, подтверждающие место работы и доход:

- справка по форме 2-НДФЛ за последние 3 месяца Справка по форме 2-НДФЛ действительна в течение 30 дней с момента выдачи. или по форме банка Справка организации с указанием ее реквизитов (ИНН, юридический адрес и т. д.), с указанием даты выдачи, вашей даты рождения, паспортных данных, а также информация о том, с какого периода и в какой должности вы работаете в данной организации. .

DOC Справка по форме банка 62,5 КБ

Банк вправе запросить дополнительную информацию, а также документы, необходимые для подтверждения информации.

Вы можете получить кредит, если

- Вы гражданин или гражданка РФ от 21 года и старше

- У вас постоянный доход от 10 000 рублей после вычета налогов

- Непрерывный трудовой стаж от 6 месяцев (от 3 месяцев для корпоративных и зарплатных клиентов)

- У вас есть мобильный телефон и стационарный рабочий телефон

- Постоянная регистрация в регионе, где есть отделение Альфа-Банка

Порядок страхования жизни при оформлении потребительского кредита и его вопрос о его обязательности

Кредиты в настоящее время являются очень распространенным банковским продуктом. Мало таких людей, которые хотя бы раз в жизни не брали кредит.

Основной значительный плюс потребительского кредита заключается в том, что банку не важно, на что будут потрачены заемные средства.

Заемщик не обязан предоставлять никакую отчетность банку об этих средствах, а должен лишь ежемесячно платить по своим обязательствам.

В последнее время во время оформления потребительского кредита банки навязывают страхование жизни.

Что это такое

В данном случае во время оформления потребительского кредита банк пытается навязать страховку, на основании которой в случае наступления страхового события, страховщик компенсирует банку его убытки.

Страховыми случаями будут считаться указанные в договоре страхования обстоятельства, при которых заемщик становится неплатежеспособным.

К ним в основном относятся случаи, когда заемщик по причине гибели или причинения тяжелого вреда здоровью не сможет платить по своим обязательствам.

С одной стороны и заемщик всегда может быть уверен, что в случае потери им трудоспособности страховщик будет отвечать за него по его обязательствам. Но самая проблема заключается в стоимости данной страховки.

Зачастую страховая премия составляет 15-20% от суммы кредита. А это совсем не маленькие суммы.

Банки и менеджеры банков имеют неплохие проценты от проданных страховых продуктов. Поэтому они и стараются навязать данное страхование разными способами. Одними из самых распространенных являются угрозы невыдачи кредита, а также повышения процентной ставки по договору.

Но официально по законодательству ни один банк не имеет права ставить в зависимость получение одной услуги от другой.

Какие суммы подлежат страхованию

На основании законодательства о недопустимости зависимости предоставления одной услуги от другой, банк не имеет требовать страхования жизни. Данное правило действует независимо от суммы потребительского кредита и его срока.

Банк может ограничить сумму, которую он может дать в кредит, при отказе от страхования жизни.

Также возможно ограничение по максимальному времени, на которое может быть выдан кредит.

Банк может изменить процентную ставку и любые другие условия предоставления банковской услуги в случае отказа от страховой услуги. Но не имеет право отказывать только на основании отказа от страховки.

Регламентация законодательством

Запрет о навязывании дополнительных услуг к основным регулируется Федеральным Законом. Данный законодательный акт известен по названию очень многим и называется он « О защите прав потребителей».

Правда не все его хорошо знают, поэтому многие недобросовестные страховые компании, банки и другие юридические лица пользуются неграмотностью россиян.

Но если углубиться в изучение данного закона, то необходимо прочитать п.2 ст. 16, где написано, что запрещено обуславливать приобретение одного вида услуг обязательным приобретением других услуг.

На основании данного законодательного акта любой гражданин имеет право на получение без страхования жизни потребительского кредита.

Когда в банковском договоре написано, что договор страхования должен быть оформлен на весь период действия кредита, то данный договор можно оспорить даже в досудебном порядке, написав отказ от страхового договора. Так как это является непосредственным нарушением законодательства.

Оформление

Но если все же сотрудники банка убедили в необходимости или выгодности заключения данного страхового договора, то нужно его заключать на выгодных для себя условиях. Перед подписанием данного договора обязательно нужно его внимательно прочитать и уточнить все непонятные в нем моменты.

Во время заключения потребительского договора заемщик подписывает не только банковские документы, но также заключается страховой договор и уплачивается страховой взнос из заемных средств.

Данный договор представляет собой полис страхования определенной страховой компании. При заключении страховки заемщик может выбрать любую страховую компанию, которая имеет соответствующую лицензию на предоставление данной услуги.

При выборе страховой компании нужно руководствоваться наименьшим страховым взносом и более широким спектром предусмотренных страховых случаев.

Банковский сотрудник может заявить, что они сотрудничают только с одной или несколькими страховыми компаниями, в которых заемщик должен застраховаться. Но это не законно и отказать в выдаче кредита на этом основании он не может.

Но многие банки сотрудничают с определенным списком страховых компаний и предоставляют выбор своим клиентам.

Основным документом, который подтверждает заключение страхового договора, независимо от объекта страхования является страховой полис. Этот документ содержит основные сведения о страхователе, в нем прописаны все страховые случаи, стоимость страховки, срок ее действия и сумма страховой премии.

Данный договор страхования обычно заключается на год. И при отказе от ее продления банк может предусмотреть в своем договоре изменение процентной ставки не в пользу заемщика. Данные условия необходимо заранее прочитывать в договоре перед его подписанием.

Возврат страховки

Вернуть уплаченные денежные средства за навязанную страховку можно законным способом. Для этого важно в страховую компанию написать заявление о том, что человек желает расторгнуть страховой договор.

Перед расторжением страховки нужно обязательно ознакомиться с кредитным договором, особенно с той частью, которая связана со страхованием, так как он может содержать условия, увеличивающие в этом случае процентную ставку.

Если принято решение о расторжении страховки, нужно обращаться непосредственно к страховщику, а не в банк, где был получен кредит. При обращении в банк процесс может затянуться на долгое время.

При обращении к страховщику необходимо иметь следующие документы:

- собственный паспорт;

- страховой полис;

- копию кредитного потребительского договора.

В заявлении необходимо будет указать причины расторжения договора. Если кредит еще не погашен, и заявление написано в первый месяц его выдачи, то страховка должна быть возвращена в полном объеме.

Если страховка расторгается спустя несколько месяцев, то страховая компания вправе удержать определенную часть страховой премии.

При погашении кредита досрочно не всегда можно вернуть уплаченную сумму страхового взноса. Это будет зависеть от прописанных условий в обоих договорах и от грамотности юриста.

Но попробовать написать в страховую компанию заявление нужно обязательно.

В любом ситуации, когда был получен отказ страховой компании от возврата уплаченных страховых взносов необходимо обращаться в суд, и решать этот вопрос в судебном порядке. Как показывает практика, большая половина таких споров решается в пользу страхователя.

На основании законодательных актов, страхование жизни, как и любых других страховых продуктов, является добровольным, и отказаться от него может любой заемщик. Только в специальных случаях, когда закон прямо обязывает человека застраховать свою ответственность, страховой продукт является обязательным.

Однако банк имеет право изменить условия кредитования не в пользу заемщика при заключении договора без страховки жизни.

Навязывать страхование жизни в качестве обязательного продукта банк не имеет право, и отказывать в выдаче кредита на этом основании также не может.

Кроме того любой страховщик имеет право в любое время расторгнуть страховку и получить обратно часть или полную сумму страховой премии в зависимости от срока использования страховой услуги.

В случае получения отказа от страховщика о возврату страховой премии необходимо обращаться в суд. Большинство таких судебных процессов решается в пользу страхователя.

Виды страховок, которые нужно обязательно оформлять при получении кредита в Сбербанке

Обязательно ли оформлять страховку при получении кредита в Сбербанке, зависит от вида займа. По условиям договора на ипотеку полис обязателен, для заявки на потребительский кредит — нет.

Банк предлагает несколько вариантов расчета суммы страховки и страховые взносы от 0,33%, которые при максимальном повышающем коэффициенте увеличиваются в 10 раз.

Обязательно ли страхование кредита в Сбербанке?

Система страхования позволяет банку обеспечить возврат кредитных денег, а гражданам повысить лояльность финансового учреждения и гарантировать выполнение своих обязательств.

Несмотря на то, что страхование выгодно для банка, он не вправе по своему усмотрению включить эту услугу в кредитный договор. Согласно Гражданскому кодексу, страхование здоровья и жизни в России добровольное, а предмета залога по ипотечному займу — обязательное. Если кредит оформляется на приобретение автомобиля, предметом залога является машина и ее нужно застраховать.

Для получения ипотеки гражданам предлагается в дополнение к обязательной заказать страховку жизни и здоровья. Взамен банк обещает снизить процентную ставку на 1-2 пункта. Это касается и потребительских кредитов на несколько лет. На сколько уменьшить ставку каждому плательщику, финансовая организация решает индивидуально.

Наличие страхового полиса — один из показателей, на которые банк обращает внимание, если кредитополучатель не может доказать свою платежеспособность, имеет плохую кредитную историю и в других спорных ситуациях.

Таким образом, обязательна ли страховка при получении кредита в Сбербанке, зависит от 2 факторов:

- какой вид займа клиент банка планирует получить;

- каковы его шансы на одобрение займа без полиса.

Банк не имеет права обязывать физических лиц подписывать договор страхования здоровья и жизни, но в то же время может отказать в обслуживании, не разъясняя причин. Чтобы повысить свои шансы на одобрение займа и не портить кредитную историю, многие соглашаются купить полис.

Страхование займа в Сбербанке не значит, что страховщиком должна выступать СК «Сбербанк Страхование». Заемщик вправе обратиться в другую страховую компанию. Можно выбрать одну из 30 организаций, аккредитованных Сбербанком, или иного страховщика, соответствующего требованиям банка.

Среди условий — отсутствие долгов перед бюджетом, случаев невыплаты причитающихся Сбербанку сумм при возникновении страхового случая, судимости по экономическим делам у руководящих лиц. Организации, филиалы которых находятся в процессе ликвидации, тоже не подойдут. Банк проверяет раскрытие финансовых показателей и их состояние у аккредитованных им организаций на общих основаниях.

Зачем обращаться в стороннюю компанию, если можно подписать страховое соглашение вместе с кредитным:

- В Сбербанке страховая сумма не выплачивается наличными, а суммируется с кредитом. За пользование ею, как и займом, начисляется процент. При покупке полиса отдельно его стоимость не увеличивается за счет процентов.

- В страховой фирме взносы уплачиваются ежемесячно. При невыполнении застрахованным данного обязательства договор расторгается. Т. е. чтобы прекратить действие полиса и вернуть деньги за оставшийся период, можно перестать платить взносы. По некоторым видам договоров Сбербанка вернуть деньги по истечении 14-дневного срока после их подписания нельзя.

Кроме того, следует сравнить цены разных компаний, перечни страховых рисков и нестраховых случаев.

Если кредитополучатель входит в список лиц, которых Сбербанк не страхует (например, имеет инвалидность, перенес онкологическое заболевание, уже застрахован по другой программе данного банка), он вправе воспользоваться услугами иной организации.

Таким образом, для получения в Сбербанке займа, обеспечиваемого залогом, залог требуется застраховать. Это может быть объект недвижимости, его часть или транспортное средство. Личное страхование является добровольным. Полис можно купить как в дочерней страховой организации Сбербанка, так и в иной фирме, осуществляющей страховую деятельность (если она одобрена кредитором).

Виды страхования и продукты Сбербанка

В рамках системы страхования кредита от Сбербанка заемщик присоединяется к программе коллективного страхования. Она предусмотрена, чтобы не заключать отдельный договор с каждым клиентом. И действует только на личное страхование.

Помимо личного, банк предлагает страхование имущества — квартиры, построенной в ипотеку, машины, купленной в кредит, или недвижимости, которая выступает залогом при потребительском займе.

От вида кредитного договора зависит, какой процент от суммы составляет страховой взнос, какой случай признается страховым и можно ли расторгнуть соглашение.

Договор со страховой компанией Сбербанка заключается в одной из 3 форм:

- подписание документов в офисе;

- отправка клиенту полиса в электронном виде;

- направление заемщику бумажного страхового бланка.

Прекращается действие договора:

- при наступлении страхового события;

- при его расторжении по соглашению сторон;

- при отказе застрахованного от услуг страховщика в течение 14 дней со дня его подписания.

От способа заключения и вида договора зависит возможность его досрочного расторжения и возврата части денег пропорционально оставшемуся сроку действия полиса. Например, в типовом договоре комбинированного страхования указано, что при его заключении путем направления клиенту полиса в бумажном виде после расторжения соглашения застрахованному выплачивается часть страховых взносов.

Сумма рассчитывается, исходя из соотношения прошедшего и оставшегося срока действия полиса. Из нее вычитается подоходный налог. При подписании соглашения в офисе или отправке заемщику электронного документа он не вправе рассчитывать на компенсацию страховых выплат, если не отказался от услуг страховщика в течение 14 дней действия договора.

При наступлении страхового случая, независимо от вида полиса, нужно помнить 2 правила:

- Страховая выплата не может превысить страховую сумму. При имущественном страховании последняя зависит от стоимости предмета залога, а при личном устанавливается Сбербанком отдельно для каждого тарифа.

- Случай не признается страховым, если его причиной стало правонарушение со стороны кредитополучателя. Не имеет значения, пострадал сам заемщик или залоговое имущество. Например, если плательщик ипотеки нарушил правила дорожного движения и в результате был госпитализирован или получил инвалидность, страховая компания откажет в погашении вместо него взносов по кредиту.

Сбербанком с учетом потребностей его клиентов разработаны наряду со стандартными специальные программы страхования.

Страхование залога по ипотечному кредиту

Страхование залогового имущества обязательно для получения кредита в Сбербанке, со страховкой здоровья и жизни можно претендовать на заем под более низкий процент.

При ипотечном страховании возможны 3 способа исчисления страховой суммы:

- страховая сумма равна сумме кредита;

- размер страхового взноса рассчитывается, исходя из остатка выплат по кредиту ежемесячно;

- размер страхового взноса рассчитывается, исходя из остатка выплат по кредиту каждый год или каждые 2 года (в зависимости от срока действия договора).

Заемщик выбирает вариант расчета на свое усмотрение. Минимизировать расходы поможет 2 способ.

Страховыми случаями признаются уничтожение или повреждение имущества в результате чрезвычайного происшествия или противоправных действий третьих лиц. При применении 2 или 3 способа расчета застрахованному при наступлении страхового события будет выплачена сумма меньше полной стоимости жилья.

Средняя цена услуги — 0,5% годовых.

Страхование кредита от потери работы

Заказывая страховку при кредите в Сбербанке, можно предусмотреть в ней риск «Дожитие до наступления события». Это полис от потери работы.

Если застрахованный потерял должность не по своей вине, например, был сокращен, отказался от перевода на работу с худшими условиями, страхователь погашает его задолженность по кредиту. Обязательным условием является постановка на учет по безработице. Если заемщик отказывается от предлагаемых ему на бирже труда вариантов, течение страхового случая прекращается.

В договоре может быть установлен период, на протяжении которого страховая компания будет погашать кредитные взносы.

К страховым случаям по данному риску также относятся:

- отказ работника от должности в другой местности;

- увольнение в результате реорганизации компании;

- смерть нанимателя — физического лица;

- отказ от смены должности, если выполнять текущие обязанности заемщик не может по состоянию здоровья, а предложенная нанимателем альтернатива ему не подходит;

- невозможность продолжения работы в связи с чрезвычайными обстоятельствами.

Условием признания страхового случая является непрерывное отсутствие работы у заемщика на протяжении 32 дней.

Страхования жизни и здоровья заемщика

Сбербанк предлагает 11 основных и 13 дополнительных программ личного страхования. Они предназначены как кредитополучателям, так и гражданам, которые хотят накопить денег к установленному в договоре возрасту или получить компенсацию в случае нарушения здоровья. Они ежемесячно уплачивают взносы, чтобы иметь прибавку к пенсии или обеспечить родственникам выплату после смерти застрахованного.

Некоторые дополнительные программы разработаны специально для заемщиков. В первую очередь — «Дожитие до события недобровольной потери работы». Также кредитополучатели выбирают такие риски, как временная потеря трудоспособности, госпитализация, установление инвалидности в результате несчастного случая, диагностирование опасного заболевания. Дополнительная страховка при кредите в Сбербанке покупается в комплексе с основной, а не вместо нее.

Страхование жизни доступно не всем категориям граждан. Помимо тяжело болеющих, несовершеннолетних и лиц пенсионного возраста, на него не могут рассчитывать заемщики, работа которых связана с опасностью для жизни. Это военные, спасатели, граждане, работающие с опасными химическими веществами, некоторые спортсмены.

Стоимость страховки обуславливается:

- выбранными дополнительными рисками;

- повышающим/понижающим коэффициентом, установленным гражданину, исходя из медицинских показателей, условий его жизни и труда;

- типом кредита (при выборе краткосрочного займа месячная ставка может равняться годовой для ипотеки).

Средняя цена полиса — 1,5-2% годовых при учете только основных рисков. При включении дополнительных условий — от 2,5%. Соответственно, для клиентов банка, оформивших краткосрочные кредиты, — 1,5-2,5% в месяц.

Корректирующий коэффициент составляет от 0,9 до 10. Он устанавливается индивидуально каждому заемщику. Предусмотрены и фиксированные коэффициенты за отмену исключений, указанных в типовом договоре. Например, за признание страховым событием происшествия, во время которого застрахованный находился в состоянии опьянения.

Комплексное страхование

Комплексное страхование — расширенный пакет услуг для граждан, претендующих на кредит в Сбербанке.

Оно включает не только основные риски в рамках личного страхования (смерть, инвалидность, дистанционная медицинская консультация), но и дополнительные:

- временная утрата трудоспособности;

- госпитализация;

- первичное диагностирование критического заболевания;

- дожитие до наступления события.

При временной утрате трудоспособности или если кредитополучатель попал в больницу, страховщик выплачивает установленную компенсацию (0,1% и 0,3% страховой суммы, соответственно) с 32 по 122 день течения страхового случая. Эти риски распространяются и на официально неработающих граждан при предъявлении медицинских справок.

Размер компенсации при первичном диагностировании критического заболевания — 50% страховой суммы. Такой же процент установлен и для получения инвалидности 2 группы вследствие болезни. В случае смерти, инвалидности 1 и 2 групп, наступившей после несчастного случая, компенсация выплачивается в 100%-ном размере.

По риску диагностирования критического заболевания страховка не распространяется на инсульты, инфаркты и онкологические заболевания.

Как взять займ в Сбербанке без страховки?

Есть 2 способа не платить страховые взносы при получении кредита:

- отказаться от оформления полиса;

- подписать договор страхования и расторгнуть его после получения займа (срок для отмены соглашения минимум 5 дней, согласно Гражданскому кодексу, 14 дней — в СК «Сбербанк Страхование»).

Несмотря на то, что законодательством страхование здоровья и жизни признано услугой, которая предоставляется по желанию заказчика, сотрудники банков могут настаивать на его оформлении. В типовых договорах об оказании страховых услуг Сбербанка не указано, добровольным или обязательным оно является, что может ввести клиента в заблуждение.

Специалисты банка в ответ на вопрос заемщика обязаны сообщить ему, что страховое обслуживание предлагается по желанию гражданина. В случае дезинформирования потерпевший имеет право обратиться в суд и вернуть сумму страховых взносов.

Если сотрудник отдела кредитования требует подписать страховой договор для выдачи займа, кредитополучателю следует:

- Обратиться в справочную службу Сбербанка (ее сотрудники подтвердят, что покупать полис необязательно).

- Ссылаться на главу 48 Гражданского кодекса о страховании и связанные с ней правовые акты.

Согласно ст. 927, законодательством могут быть предусмотрены случаи обязательного личного страхования за счет бюджета и собственных средств. Например, обязательно страхуются жизнь и здоровье Президента, судей, прокуроров, военнослужащих, полицейских, таможенников. Обязательным является пенсионное, медицинское, социальное страхование, страхование от несчастных случаев на работе. Данные перечни закрытые. Нормативные акты не содержат требований о личном страховании для оформления займа.

Банк заинтересован в выдаче кредита, поэтому при отказе от страховки в качестве альтернативы может предложить найти поручителя. Если уровень дохода кредитополучателя высокий, заем предоставят и без дополнительных гарантий.

При оформлении кредита страховка обязательна, если это ипотека. Ни отказаться от полиса, ни отменить его в таком случае нельзя. Данное требование установлено Законом № 102-ФЗ «Об ипотеке (залоге недвижимости)» и касается страхования объекта залога. Личное страхование для ипотеки осуществляется по общим правилам. Заемщик может отказаться от него, но банк в ответ вправе повысить процентную ставку.

Отказ от страховки после получения займа

Можно ли расторгнуть договор страхования жизни, в какой срок это разрешается и будет ли выплачена компенсация, регламентируется условиями соглашения.

При отказе от страховки может сложиться несколько ситуаций:

- Заем получен, а полис еще не начал действовать или страховой договор не заключен. В этом случае от страхования можно отказаться и вернуть всю уплаченную сумму.

- Кредитный и страховой договоры начали действовать. Со вступления в силу второго из них прошло менее 14 дней (период охлаждения, установленный Сбербанком). От услуги можно отказаться. Заемщик получит назад свои деньги за вычетом подоходного налога.

- Страховое соглашение действует от 14 дней, кредит не погашен. Возможность возврата денег зависит от условий договора. Типовой договор личного страхования для выплачивающих ипотеку не содержит информации о допустимости его расторжения после 14 дней с даты заключения.

- Кредит погашен раньше срока, страховой период не окончен. Страховая премия возвращается пропорционально оставшемуся сроку страхования, если это предусмотрено договором или по соглашению сторон. Подоходный налог тоже высчитывается.

Если у заемщика возникли проблемы с возвратом страховой суммы (или отказом от страхования), он вправе подать жалобу в Центральный банк или Федеральную антимонопольную службу, обратиться в суд.

При выдаче кредита страховой договор, по общему правилу, подписывается на 1-2 года (для краткосрочных займов — на период их погашения). Заемщику следует обратить внимание на этот срок и, если он планирует отказаться от страхования, выбрать наименьший. По истечении периода действия соглашения нужно сообщить страховщику в письменной форме о нежелании его продлевать. Иначе возможно автоматическое пролонгирование (если это установлено условиями договора).

Для ипотечного кредитования Сбербанк предлагает более выгодные условия покупки полиса, если он оформляется на несколько лет. Их целесообразно принять заемщикам, которые не планируют прерывать страхование.

Оформляя полис для получения займа, следует внимательно прочесть текст соглашения. Типовые договоры Сбербанка отличаются от предлагаемых другими компаниями и между собой в зависимости от включенных рисков. Нужно уточнить, придется ли платить за присоединение к коллективному договору, начисляются ли проценты на сумму страхового взноса, можно ли и при каких условиях расторгнуть договор. А также возвращается застрахованному при отказе от соглашения часть взносов или нет, и как она рассчитывается.

Возврат страховки по кредиту:

Статья написана по материалам сайтов: infapronet.ru, sbankami.ru, alfabank.ru, ostr.online, sberbank-site.ru.

»