У банка отозвали лицензию как платить кредит

Все юристы и прочие эксперты единодушно сходятся во мнении, что платить по кредиту банку, у которого отозвали лицензию нужно и дальше. Это действительно так, но любое «смутное» время таит в себе некоторые возможности для заемщика, позволяющего в некоторых обстоятельствах немного сэкономить. Или иногда даже много сэкономить.

Для начала большая бочка дегтя: как бы не складывалась судьба банка, давшего вам кредит, в случае отзыва лицензии у банка обязательно появится правопреемник, который отследит все заключенные кредитные договоры и взыщет с вас всё , что вы не заплатили или заплатили не вовремя. Поэтому не стоит необдуманно поддаваться искушению не платить вовсе.

А теперь давайте рассмотрим детали, исходящие из особенностей процесса отзыва лицензии банка с точки зрения заемщика.

Схематично процесс происходит следующим образом:

- заемщик платил банку сразу после заключения кредитного договора и получения ссуды;

- после отзыва лицензии банк не прекращает свое существование, реквизиты его остаются прежними, необходимо вносить денежные средства по тому же графику, что и раньше;

- в ходе работы временной администрации и последующей процедуры банкротства определяется правопреемник имущества банка, который должен уведомить всех должников о том. что те теперь должны платить ему;

- после получения письменного уведомления права на выданные в кредит денежные средства переходят новому юридическому или физическому лицу, однако договор займа остается в силе , выплаты продолжаются по нему, по графику, установленному в договоре.

Любому человеку, взявшему кредит, очень важно не упустить момент перехода прав требования. Выплаты по старым реквизитам обязательно вернутся на счет (банк не зачислит деньги на недействующий счет), но зато новый кредитор может заявить о том, что срок выплаты по кредиту пропущен и «включить» санкции.

В переходном процессе, однако, возможно существование некоторых чисто технических проблем, переходящих в возможности для кредитора.

- Во-первых, корреспондентский счет банка, которому вы платили кредит, может работать с ограничениями. Необходимо обратиться в банк для того, чтобы получить консультацию по поводу возможности перевести платеж. В случае, если долг еще не перевели, а счет уже не работает, это может считаться поводом для пропуска платежа. Только обязательно наличие письменного свидетельства банка о невозможности принять у вас средства. Затем такой документ может служить основанием для пояснения новому кредитору причины пропуска платежа.

- В случае, если банк, согласно кредитному договору, должен был насчитать новые штрафные санкции, повышенные проценты за просрочку и т.п., но в это время ему было «не до того» — работала временная администрация, возможно имеет смысл полностью рассчитаться по кредиту, сэкономив на новых штрафах. В дальнейшем кредит будет считаться погашенным и уже не перейдет правопреемнику. В противном случае новый кредитор начислит вам полагающиеся штрафы, которые должен был начислить банк по договору.

Появляются новые возможности оспорить и сам договор. В период работы временной администрации к управлению банком приходят новые люди, работники Банка России, которые могут иметь совсем иную точку зрения на те или иные спорные положения заключенного кредитного договора. Воспользовавшись услугами высококвалифицированного юриста, чьей специализацией являются как раз такие дела, появляются новые шансы оспорить договор в суде. Представители ответчика, возможно, не будут столь рьяно и аргументированно, как юристы банка раньше, отстаивать свою правоту. Шансы на благополучное разрешение дела в суде существенно повышаются . Аналогичное утверждение верно и для режима выплат новому кредитору, правопреемнику банка, потерявшего лицензию.

Кстати, о правопреемнике. Иногда имущество и права переходят другому банку, который в своем письме к вам предложит вместо действующего сейчас кредитного договора заключить новый договор. Следует понимать, что принимать такое предложение вовсе не обязательно . Однако часто условия нового кредитного договора для старых заемщиков немного лучше, чем старого. Новой кредитной организации выгодно, чтобы старые заемщики, попавшие к ним «по наследству», работали по ее схемам и договорам. Стоит изучить это предложение очень внимательно и, опять же, в случае сомнений обратиться за консультацией к квалифицированному юристу. Иногда простая консультация окупается многократно за счет принятия правильного решения.

Небольшая справка — во многих публикациях утверждается, что если банк, выдавший кредит, проходит процедуру банкротства или работает под управлением временной администрации ЦБ, то наложенные пени и штрафы заемщику платить необязательно. Это не так. В этом случае пени и штрафы не платит сам банк, по своим обязательствам — налогам, отчислениям в социальный и пенсионный фонды и т.п. К освобождению заемщика от обязанностей не платить этот режим не имеет никакого отношения.

Подводя итог , можно сказать — переходный процесс, связанный с отзывом лицензии и банкротством банка несет в себе много новых возможностей для человека, получившего кредит. Для тех, кто предпочитает спокойствие — ничего не поменялось. Для тех, кто не прочь сэкономить — это время возможностей. Тщательно наблюдая за ситуацией в банке, общаясь с его руководством, консультируясь с профильными юристами вполне можно найти шанс сэкономить на выплатах по кредитному договору.

Содержание

- У банка отозвали лицензию, куда платить кредит?

- Что необходимо знать заемщику при отзыве у банка лицензии

- Где найти информацию о новом кредиторе

- Как определить кредитора и реквизиты для оплаты

- Что ожидает заемщика, не погасившего задолженность вовремя

- Могут ли поменяться условия кредитного договора

- Платежные реквизиты Агентства по страхованию вкладов

- Как платить кредит если у банка отозвали лицензию?

- Отзыв банковской лицензии и извечный вопрос: платить или не платить?

- Пошаговая инструкция для заемщика

- Задачи временной администрации банка

- Внесение и невнесение платежей в «переходный период»

- Последствия непогашения кредитной задолженности

- Заключение

- Кому и как платить кредит, если у банка отозвали лицензию?

- Что случится с банком, у которого отозвали лицензию Центробанка?

- Когда заемщик должен продолжать платить банку, лишенному лицензии ЦБ?

- Порядок погашения кредита при переходе требований к новому банку?

- В итоге: отзыв у банка лицензии не прекращает обязательств заемщиков

У банка отозвали лицензию, куда платить кредит?

Оформить заявку и получить ответ из банка всего за 30 минут→

Когда у банка отзывают лицензию, или он закрывается – у заемщиков возникает закономерный вопрос. Стоит ли продолжать платить кредит, и как это правильно сделать?

Оформить заявку и получить ответ из банка всего за 30 минут →

Куда необходимо производить оплату? И что будет с платежами, внесенными незадолго до отзыва лицензии? Об этом мы и поговорим в данной статье.

Почему необходимо продолжать платить?

Производить выплаты следует обязательно, даже если банковская компания прекратила свою деятельность. Её активы никуда не исчезают, АСВ просто перепродает их новому банку.

После того, как закончится период временного управления, и бывшая фирма будет продана, долги клиентов переуступят новому кредитору, и вот тут отсутствие платежей может послужить поводом для взыскания полной суммы через суд.

Особенно опасны неплатежи в случае, когда у потребителя был оформлен заем с обеспечением (он предоставлял в залог свое имущество), либо целевой кредит (на покупку авто или ипотека). Больше о том, что грозит заемщику с просрочками, читайте в этой статье.

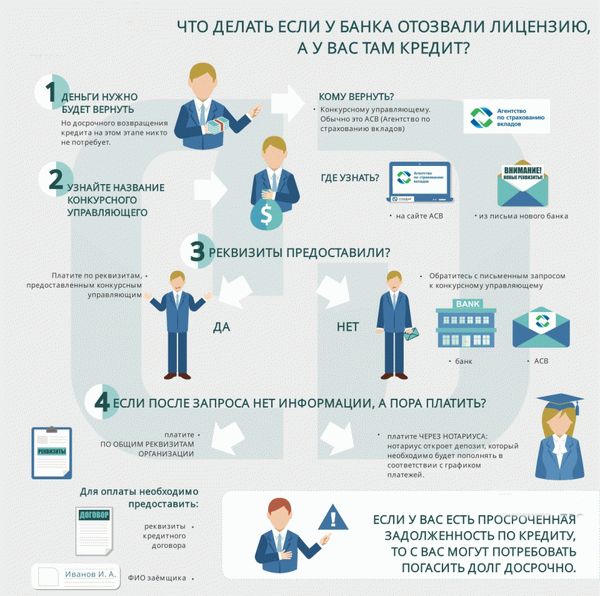

Что нужно делать заемшику: пошаговая инструкция

После того, как вы получили информацию об отзыве лицензии у банка-кредитора, необходимо незамедлительно связаться с его представителями и уточнить реквизиты для дальнейшей оплаты. Также следует узнать, зачтены ли в счет задолженности платежи, сделанные незадолго до этого неприятгого события.

Если до него невозможно дозвониться, а долги еще не переданы новому кредитору, есть два варианта действий:

- Человек может продолжать оплачивать в срок, в соответствии с графиком платежей, по старым реквизитам. При этом необходимо обязательно сохранять все платежные документы, которые позднее будут предъявлены новому кредитору.

- Если все счета банка заблокированы, и нет возможности произвести оплату по реквизитам, указанным в договоре – можно воспользоваться вторым вариантом. В данном случае клиент должен обратиться к нотариусу, где будет открыт депозит для кредитора. Клиент будет пополнять депозит в соответствии со своим графиком платежей, а нотариус обязан будет известить кредитора (нового или старого) о наличии данного депозита.

Как заемщик узнает о смене кредитора?

Когда произойдет переуступка права требования, и все дела будут переданы новому банку, потребитель должен будет получить об этом письменное уведомление. Как правило, в нем должны содержаться новые реквизиты для оплаты долга.

Если их нет – следует связаться с новым кредитором, а лучше всего сразу подъехать в отделение компании, куда были переданы долги. Там необходимо сверить все реквизиты, уточнить информацию по договору (новый кредитор не имеет права вносить в него изменения в одностороннем порядке).

Если вы не знаете, куда будут переданы задолженности, получить такую информацию можно будет на официальном сайте банка, где вы первоначально обслуживались, а также на интернет-портале агентства АСВ.

За заемщикоим также сохраняется право на досрочное погашение. Подробнее о том, как правильно выплачивать займ раньше срока, читайте в этой статье.

Если в банке назначен временный управляющий, а у заемщика подошел срок очередного платежа, но операции по счетам приостановлены – следует связаться с временной администрацией и уточнить нужную информацию у них. Контактные данные временного руководства можно найти на сайте закрывшейся организации, либо узнать их в Центробанке.

Если новый правопреемник предлагает закрыть старый договор, и заключить новый – не стоит спешить с согласием. Перед тем, как идти на это, следует внимательно изучить условия нового соглашения. Если они не устраивают – необходимо обращаться в суд для урегулирования данного вопроса.

Кредитор не имеет право принуждать заемщика, своевременно выполняющего взятые на себя обязательства, к расторжению договора, изменению его условий, либо досрочному прекращению его действий. В данном случае, если таковое поведение имеет место быть, клиенту так же необходимо обращаться в суд.

Если же новые условия более привлекательные, то стоит согласиться. Это будет подобно рефинансированию. Полученные по новому договору средства будут направлены на погашение старой задолженности.

Так, например, при сохранении прежнего размера платежа можно сократить срок. Или наоборот, уменьшить платеж путем оформления договора на более продолжительный период.

Стоит помнить – если клиент допустил просрочку после отзыва лицензии у банка, штрафы и пени на данную задолженность не начисляются. Но это может стать поводом новому кредитору выставить требования погасить долг досрочно. Поэтому лучше этого не допускать, и тогда закон будет полностью на стороне заемщика, четко соблюдающего график выплат и своевременно исполняющего свои обязательства.

Что необходимо знать заемщику при отзыве у банка лицензии

Отзыв лицензии у банка является для заемщиков событием далеко не таким расслабляющим, как кажется на первый взгляд. Нужно быть начеку, чтобы уберечь себя от судов, штрафных санкций и не испортить свою кредитную историю.

Если у банка отозвали лицензию, а у вас оформлен кредит, не спешите радоваться, что платить теперь не надо. Напротив, у вас появилась проблема: вы обязаны вносить платежи вовремя, а как это сделать – непонятно, ведь отделения банка не работают.

Помните! Отзыв банковской лицензии вовсе не означает прекращение деятельности кредитного учреждения: управление банком передается третьему лицу, и все права по требованию исполнения обязательств переходят к нему.

В интересах заемщика – как можно скорее определить, кому и где теперь оплачивать кредит.

Где найти информацию о новом кредиторе

Обратитесь к официальным источникам: Центробанку России и Агентству по страхованию вкладов (АСВ).

На сайте ЦБ РФ в рубрике «Ликвидация кредитных организаций» вы найдете актуальную информацию о вашем банке, кому переданы кредитные дела. В большинстве случаев право требования средств по кредитам переходит к АСВ.

На сайте Агентства в перечне банков находите свой банк и реквизиты получателя платежей.

Как определить кредитора и реквизиты для оплаты

Процесс отзыва банковской лицензии достаточно растянут по времени. Он может продолжаться два или три месяца. В этот период банком управляет временная администрация, которая и решает его дальнейшую судьбу.

Банк может быть продан вместе со всеми его долгами новому владельцу либо признан банкротом и ликвидирован.

Пока не определится судьба банка, заемщика должны волновать только два вопроса:

- своевременное внесение платежей согласно графику погашения;

- правильное заполнение реквизитов получателя, которые могут меняться в переходный период.

Таблица 1. Действия заемщика в переходный период

2. Следить за новостями и перед каждым очередным платежом уточнять реквизиты получателя.

1. Продолжать платить по прежним реквизитам, сохраняя все платежные квитанции.

2. Передать на хранение нотариусу. Заявление с четко прописанными вашими обязательствами: суммой долга, названием кредитора и причины, по которым вы физически не можете погасить долг напрямую, передается нотариусу, который сам позаботится об уведомлении кредитора.

Что ожидает заемщика, не погасившего задолженность вовремя

Переходный период в жизни банка, у которого отозвали лицензию, полон неразберихи и сумятицы, что непременно отражается на клиентах. Оказавшись в информационном вакууме, заемщики лишаются возможности платить кредит привычным способом. Обязательно ли нужно вносить очередной платеж своевременно или можно погасить долг, когда ситуация с кредитором прояснится?

Даже дисциплинированные заемщики, всегда вовремя вносившие платежи, совершают непоправимые ошибки, считая задержки платежей несущественными. И тем самым обрекают себя на уплату пеней и штрафов.

Важно! В случае неуплаты кредита или задержки платежей к вам будут применяться штрафные санкции, и сумма задолженности может значительно вырасти. Банк вправе требовать от вас исполнение обязательств по договору в судебном порядке.

Банк обязан оповестить своих клиентов письменным уведомлением, но зачастую этого не происходит. Если вы не получили письма от банка, не стоит уповать на «забывчивость» банковских сотрудников, в суде этот факт невозможно будет доказать. Займитесь своим «спасением» самостоятельно – и это будет единственно правильным решением.

Будьте начеку, читайте все новости о вашем банке, чтобы быть в курсе всех происходящих изменений.

Могут ли поменяться условия кредитного договора

Выплата кредита производится по условиям вашего кредитного договора, а значит, прежними остаются и его условия:

- сумма задолженности;

- процентная ставка по кредиту;

- график погашения;

- сумма ежемесячного платежа.

В случае если у банка-банкрота появится новый владелец, вполне возможно, что ваш новый кредитор предложит вам досрочное погашение кредита или перезаключение договора на новых условиях. В любом случае, решение принимаете вы – банк не вправе навязывать вам свои условия. Но если это все-таки происходит, и предлагаемые условия вам не подходят, смело обращайтесь в Роспотребнадзор, он защитит ваши интересы.

Постарайтесь найти возможность досрочного погашения – это убережет вас от новых проблем и сбережет нервы. Ведь совсем не понятно, как будут дальше развиваться события. Новый владелец может продать ваш долг коллектору или прибегнуть к его услугам.

Заемщикам при внесении платежей через другие банки приходится оплачивать комиссионные за перевод денежных средств.

К сведению! В законе «О потребительском займе» (статья 5, п. 12) говорится об обязанности кредитора предоставлять заемщикам информацию о «бесплатном способе исполнения заемщиком обязательств по договору потребительского кредита».

АСВ обязано обеспечить заемщиков несколькими способами внесения платежей без комиссии. Для решения этого вопроса требуется время, и потому за несколько придется ее оплатить. Для ускорения процесса рекомендуется направить в адрес Агенства жалобу. Она может быть написана в произвольной форме.

Платежные реквизиты Агентства по страхованию вкладов

В таблице 2 приведены реквизиты АСВ. В «Назначении платежа» необходимо указать реквизиты своего банка и номер счета из таблицы 2.

Таблица 2. Платежные реквизиты АСВ для погашения задолженности по кредитам ликвидируемых банков

Как платить кредит если у банка отозвали лицензию?

В условиях системного кризиса, в том числе и жесткого экономического кризиса, который сейчас имеет место, рушится и банковская система. Конечно, «мастодонты» вроде Сбербанка и ВТБ 24 выдерживают порывы финансовых ветров, но более мелкие банки – нет. Они банкротятся, либо Центробанк лишает их лицензии. Происходит это по разным причинам (невозможность платить за лицензию, сокращение оборотных капиталов до критического уровня и т. п.). Всем клиентам банка (вкладчикам и заемщикам) будет полезно знать, что если в двухнедельный срок банк не сумел разобраться со своими финансовыми проблемами (не платит вкладчикам, не в состоянии выдавать кредиты), то у такого учреждения Центробанк РФ отнимает лицензию (согласно Федеральному закону РФ № 395) в качестве первоначальной меры. Позже – при безнадежном банкротстве заведения – банк ликвидируют полностью. Но в этой статье будет разбираться вопрос «Как платить кредит, если у банка отозвали лицензию?»

В условиях системного кризиса, в том числе и жесткого экономического кризиса, который сейчас имеет место, рушится и банковская система. Конечно, «мастодонты» вроде Сбербанка и ВТБ 24 выдерживают порывы финансовых ветров, но более мелкие банки – нет. Они банкротятся, либо Центробанк лишает их лицензии. Происходит это по разным причинам (невозможность платить за лицензию, сокращение оборотных капиталов до критического уровня и т. п.). Всем клиентам банка (вкладчикам и заемщикам) будет полезно знать, что если в двухнедельный срок банк не сумел разобраться со своими финансовыми проблемами (не платит вкладчикам, не в состоянии выдавать кредиты), то у такого учреждения Центробанк РФ отнимает лицензию (согласно Федеральному закону РФ № 395) в качестве первоначальной меры. Позже – при безнадежном банкротстве заведения – банк ликвидируют полностью. Но в этой статье будет разбираться вопрос «Как платить кредит, если у банка отозвали лицензию?»

Отзыв банковской лицензии и извечный вопрос: платить или не платить?

Самый первый и очевидный момент в такой ситуации заключается в дилемме, а стоит ли вообще заморачиваться с кредитом, взятом в банке, который теперь лишен лицензии? Как говорится, банк горел – кредит гасился. Однако ликовать заемщикам рано. Когда происходит отзыв лицензии, можно считать, что банк пока что просто временно лишили возможности вести финансовую деятельность. Но само заведение как юридическое лицо никуда не исчезает. Структура же банка не ликвидирована. Организации всегда можно попытаться вернуть себе лицензию. Кроме того, у банка есть ведь не только заемщики, но и вкладчики. Мелким вкладчикам заведение возвращает деньги из аварийных неприкосновенных запасов (вклады до полутора млн рублей). Однако крупные вкладчики таких абсолютных гарантий не имеют.

С ними банк рассчитывается из оборотных активов, которые складываются в том числе и из кредитного возврата. Поэтому даже временно нефункционирующее заведение заинтересовано в том, чтобы заемщики соблюдали свои кредитные обязательства. Это прописано на законодательном уровне (согласно Федеральному закону РФ № 127 от 26.10.02). Но самый важный момент состоит в том, что на время отсутствия лицензии все кредитные долги переходят в другой банк, которого назначают правопреемником. Это значит, другой банк будет делать все, чтобы разыскать клиентов, решивших не оплачивать кредит. Как если бы заемщик взял кредит в банке-правопреемнике.

Пошаговая инструкция для заемщика

Давайте рассмотрим общий алгоритм действия, если вдруг основной банк-кредитор из-за потери лицензии временно закрыли. По порядку:

1. Надо выяснить, какое учреждение теперь работает с вкладчиками и заемщиками опального банка. Куда теперь вносить ежемесячные платежи. Найти всю необходимую информацию можно на сайте Центробанка РФ. Или можно сделать проще. Если отделение банка без лицензии все еще открыто, можно будет наведаться прямо туда. Там нужно найти временного управляющего, который и сообщит востребованную информацию. Передача лицензии порой затягивается. Поэтому формируют временную администрацию банка, с которой можно разрешить большинство вопросов (согласно статье 183.5 ФЗ № 127). Клиент имеет полное право знать, у какой организации теперь находятся права на его кредит и куда ему платить.

2. В новом банке понадобится сделать несколько важных вещей. Во-первых, проверить платежные реквизиты. Собственно, для этого заемщик даже не обязан посещать отделение банка. Новые реквизиты, необходимые, чтобы оплачивать кредит и проценты, человеку банк должен выслать по почте в официальном письме. Либо связаться с клиентом по телефону и сообщить, что тому желательно посетить филиал банка для получения новых реквизитов. Проверить реквизиты также можно на сайте особого органа, занимающегося делами обанкротившихся банков, – Агентства по страховым вкладам. Наконец, реквизиты может дать временный управляющий временно неработающего банка. Если никаких уведомлений нет, заемщику можно со спокойной совестью платить по старым реквизитам. Только все квитанции надо обязательно сохранять! Чтобы потом, на случай непредвиденных разбирательств, было неопровержимое доказательство добросовестных выплат.

3. Во-вторых, если очередная выплата по кредиту пришлась на день отзыва лицензии у банка-кредитора (плюс-минус пять дней), обязательно нужно затребовать в новом банке выписку об этой оплате. Поскольку в связи с передачей лицензии иногда происходит потеря некоторых финансовых данных. Новый банк может посчитать, что этот ежемесячный взнос не был произведен клиентом.

4. В-третьих, с новым банком клиенты частенько перезаключают старый договор. Новый кредитор может согласиться на более выгодные для заемщика условия. Тогда по новому договору платежи будут уже другими. Кроме того, должны быть пересчитаны старые платежи в рамках условий нового договора. Тут клиент должен предъявить банку-правопреемнику свой договор с кредитной организацией, потерявшей лицензию, и все квитанции о прошлых выплатах по данному кредиту. Однако насильно заставить клиента перезаключить договор новый кредитор не имеет никакого права. Это полностью свободная воля заемщика. Важно, чтобы в платежной документации нового банка было указано, что клиент оплачивает кредит, взятый не в этом банке, а в другом. Наконец, кредит всегда можно погасить досрочно.

5. Хоть отзыв лицензии и не означает отзыв кредитных обязательств, но подобная ситуация способна дать заемщику передышку. Дело в том, что данная процедура всегда связана с путаницей того или иного масштаба. Клиенту легко использовать это в свою пользу, напирая не недостаточную информированность. В целом, у заемщика будет 2-3 месяца отдыха. И новый банк не будет иметь права начислить пеню за эти просрочки, поскольку произошли они на фоне смены кредитора.

6. Может быть, кому-то самым удобным решением покажется помощь нотариуса. Суть в том, что человек нанимает нотариуса и кредитные платежи вносит на его имя. А договорная обязанность нотариуса заключается в том, чтобы найти новый банк, утрясти там все организационные вопросы и вносить кредитные платежи от имени должника. Для заемщика это весьма удобно тем, что не нужно будет нигде бегать, что-то решать. В общем, никакой головной боли – все сделает нотариус. Но зато и заплатить ему за эти услуги придется прилично. Вдобавок, всегда есть определенный риск нарваться на мошенника.

Задачи временной администрации банка

Важно помнить, что многое зависит от того, в какой, так сказать, форме банк перестал вести свою деятельность. Бывает, что у банка не просто отозвали лицензию, но также исключили его из реестра кредитных организаций. В этом случае считается, что банк фактически закрыли. Происходят подобные вещи по санкции Центробанка РФ, т. е. санатором (ликвидатором) финансовой организации будет государство. И долг перейдет в государственный же орган – Агентство по страхованию вкладов. Соответственно, заемщик будет считаться должником государства. В целом рекомендуется любые имеющиеся вопросы разрешать сразу на месте с уже упоминавшейся временной администрацией. В ее состав входят не только сотрудники Центробанка и банка, лишившегося лицензии, но и работники Агентства по страховым вкладам. Задач у временной банковской администрации несколько:

- изучение всех банковских финансов, на основании чего составляется отчет, в котором оценен потенциал банка как полноценного участника рынка;

- защита целостности банковского имущества и документации;

- подробный мониторинг всех вкладчиков и заемщиков или, говоря проще, определение, кто, кому сколько должен;

- самый главный пункт – контроль над всеми денежными переводами в рамках системы приостановленного банка, т. е. ответственность за то, чтобы в переходный период деньги добросовестных плательщиков шли туда, куда нужно и кому нужно, полностью лежит на временной администрации.

Внесение и невнесение платежей в «переходный период»

В пункте № 5 алгоритма действий сказано, что у заемщика может быть передышка, т. е. законный способ какое-то время не платить по кредитной задолженности. Это связано со следующими явлениями, имеющими место при закрытии и/или ликвидации банка:

- кассы и банкоматы банка перестают функционировать (это важно, учитывая, что банкоматы сегодня – один из самых популярных способов внесения ежемесячных платежей);

- из-за заморозки всех финансовых операций любой денежный перевод будет «висеть» до момента, пока операции не запустит вновь банк-правопреемник;

- возможное изменение реквизитов также может привести либо к зависанию платежей, либо, изредка, вообще к потере денежных средств.

На самом деле тут все зависит от политики нового банка. Большинство банков, не желая устраивать разбирательства с заемщиками и понимая все побочные явления банкротства кредитной организации, просто закрывают глаза на просрочки, имевшие место в последующие пару месяцев после отзыва лицензии. Однако дольше тянуть с оплатой по кредиту клиенту не рекомендуется. Потом уже не получится все списать на неразбериху и освоение новой информации о новом банке. Кроме того, некоторые банки все-таки могут начислить штрафы за просроченные платежи, даже если человек действительно не имел физической возможности внести деньги.

В этом случае заемщику остается либо, что называется, «прожевать и проглотить», либо доказывать свою правоту в суде. Вполне может быть, что хороший юрист разрешит данную ситуацию, но это опять же денежные затраты со стороны заемщика. Подстраховать себя от таких неприятных моментов можно, написав заказное письмо на имя временной администрации с запросом предоставить реквизиты, годные для оплаты кредита.

Последствия непогашения кредитной задолженности

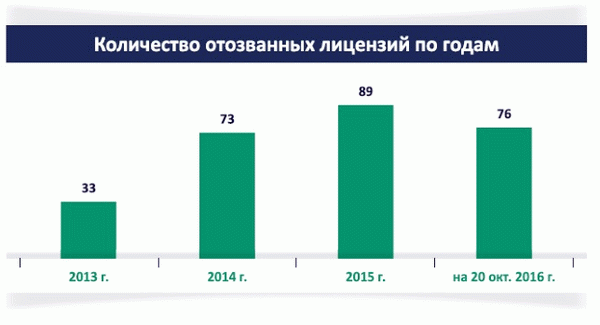

Надо сказать, что в свете нынешнего экономического кризиса и повального отзыва лицензий (только за 2015 год было отозвано лицензий более чем у 120 банков) некоторые заемщики стараются сделать на этом нечто вроде бизнеса. То есть анализируют структуру того или иного банка, изучают размеры кредитных и инвестиционных портфелей. А после берут кредит в самом, на их взгляд, слабом банке. Ведь когда заведение близко к банкротству, это почти всегда заметно за месяцы до самого факта банкротства. Кредит берется именно с целью его невозврата. Иной раз заемщику удается «потеряться» среди массы других должников, данные о которых разбирает банк-правопреемник. Особенно когда кредит относительно небольшой – до 100 тыс. рублей.

Тем не менее в большинстве случаев неисполнение кредитных обязательств перед новым банком повлечет за собой те же проблемы, какие были бы в предыдущем финансовом учреждении. Сначала постоянные звонки по утрам, письма в почтовых ящиках, угрожающие СМС. Возможные стычки с коллекторами. Затем судебное разбирательство. Наверняка, заочное для ответчика. Решение суда. Наверняка, в пользу банка. И судебные приставы, описывающие имущество и оформляющие вычеты из ежемесячного дохода должника. Также сюда стоит добавить пятно на кредитной истории, что в будущем послужит причиной отказа во многих займах, включая и крайне необходимые.

Может быть такая ситуация, что банк меняет своё название. Случается, это связано с возвратом лицензии. Либо с финансово-экономическим фактором (слияние с другим банком, например). А бывает, что и просто так – личное желание основателя банка и держателя его ценных бумаг. Клиентам здесь нужно знать, что согласно Федеральному закону РФ № 395 права и обязанности финансовых партнеров (банк и его клиенты) это никак не изменяет.

Заключение

Итак, в заключение стоит обобщить. Перечислим самые главные основные моменты для заемщика в ситуации, когда у банка-кредитора отнимают лицензию:

- Обязанность гасить кредит в любом случае сохраняется в полном объеме.

- У заемщика в рамках переходного периода (передача прав от банка, лишенного лицензии, к другому) есть от 3 недель до 3 месяцев, чтобы не вносить платежи, не опасаясь штрафных санкций (в большинстве случаев).

- Обо всех изменениях в платежных реквизитах (в первую очередь, это расчетный счет банка) можно узнать: у временного управляющего закрытого банка, на сайте Агентства по страховым вкладам, у временной администрации закрытого банка, на сайте Центробанка РФ либо в отделении банка-правопреемника.

- Необходимо сохранять ВСЮ документацию, связанную с кредитом. В первую очередь платежные квитанции. Особенно по тем платежам, что были проведены незадолго до и после отзыва лицензии у банка.

- Новый банк не имеет права вносить никакие коррективы в условия кредитного договора, который был заключен с предыдущим банком, без ведома и согласия второй стороны (заемщика).

- Всегда можно воспользоваться услугами нотариуса и юриста, дабы минимизировать трату времени, сил и риски нечестной игры со стороны финансовой организации. Разумеется, если позволяют средства.

Сегодня мелкие банки один за другим лишаются лицензий. Это происходит по причине конкурентного давления со стороны крупных организаций и плохого экономического климата. Поэтому данная статья как нельзя более актуальна. Сейчас немало людей столкнулось с описываемой в тексте ситуацией. И делать разъяснения по этому поводу стоит.

Кому и как платить кредит, если у банка отозвали лицензию?

За последние два года уже никого не удивляют регулярные отзывы Центробанком лицензий у сомнительных банков. Однако, когда заемщики оказывают в подобной ситуации, сразу встаёт вопрос — кому и как платить кредит, если у банка отозвали лицензию? Может вообще не осуществлять выплаты по кредиту, если банк, в котором был оформлен кредитный договор, прекратил свою деятельность по решению ЦБ?

А если платить, то кому? На какие реквизиты, как найти нового кредитора-правопреемника чтобы уплатить оставшийся долг по ипотеке или автокредит? В данной статье мы подробно остановимся на этих вопросах.

Что случится с банком, у которого отозвали лицензию Центробанка?

Когда Банк России принимает решение об отзыве лицензии, уже на другой день назначается временная администрация, наделенная полномочиями принимать управленческие решения. Банку дается месячный срок для оспаривания отзыва лицензии. Бывают ситуации, когда это возможно. Вдобавок, нужно учитывать, что процедура отзыва лицензии не означает ликвидацию банка, поэтому до того, как это случится, все обязательства будут действовать.

После того, как лицензия будет отозвана, в 15-тидневный срок Банк России обращается в арбитражный суд для признания банка банкротом или запуска процедуры ликвидации банка в принудительном порядке. АПК РФ определяет срок рассмотрения дела в судебных органах власти.

К примеру, вопрос о принудительной ликвидации банка будет рассматриваться в течение 30-ти дней, а процедура банкротства потребует более длительного периода. Спустя время, когда суд примет соответствующее решение, начинается процедура конкурсного производства. Длится эта процедура, как при банкротстве, так и при ликвидации, один год.

На протяжении этого периода, банк, от лица которого действует временная администрация, арбитражный управляющий или ликвидатор будут предпринимать все возможное, чтобы погасить дебиторскую задолженность, включающую в себя обязательства заемщиков. Поэтому не нужно надеяться на то, что банк забудет о выданном кредите. Вдобавок, если вы детально изучите кредитный договор, то там нет пункта о том, что если у банка была отозвана лицензия, заемщик будет освобожден от выполнения своих обязательств.

Когда заемщик должен продолжать платить банку, лишенному лицензии ЦБ?

Когда в банке будет назначена временная администрация, которая возьмет дальнейшую работу учреждения в свои руки, заемщикам будет разослано извещение о том, что они обязаны продолжать выплачивать кредит. Как правило, до того дня, когда суд пример решение о банкротстве банка или его ликвидации, реквизиты для оплаты кредита остаются неизменными. Также не меняются установленный договором график платежей и порядок расчетов.

Заостряем внимание, что извещение может не прийти каждому заемщику в индивидуальном порядке. Часто бывает, что временная администрация по месту нахождения отделений и на официальном сайте банка размещает соответствующее заявление, а рассылка писем каждому должнику не проводится. Данное заявление может содержать информацию о том, что реквизиты для приема кредитных платежей были изменены.

Если вы хотите понять, произошла ли смена реквизитов, просто сделайте платеж. Если реквизиты для оплаты остались прежними, то платеж пройдет, а если они были изменены, то денежные средства вернутся должнику. Если все же реквизиты изменились, следует уточнить новые реквизиты, чтобы не прекращать обязательные ежемесячные платежи.

Если суд принимает решение о ликвидации или банкротстве банка, в тех учреждениях, которые осуществляли привлечение денежных средств от физических лиц и имели на это соответствующую лицензию, будет назначен конкурсный управляющий в лице Агентства по страхованию вкладов. На официальном сайте данной учреждения будет размещена информация относительно порядка погашения задолженности и новых реквизитов. Должнику необходимо зайти на http://www.asv.org.ru/ и найти раздел о банке, в котором был оформлен кредит. Вдобавок, Агентство по страхованию вкладов разошлет письма всем заемщикам.

Порядок погашения кредита при переходе требований к новому банку?

В ликвидную массу может быть включено право требования возврата займа. В этом случае в процессе конкурсного производства банк может переуступить право истребовать возврат долга. Несмотря на тот факт, что кредитный договор может содержать пункт о том, что переуступка требования возврата долга запрещена, это положение не будет распространяться на принудительное банкротство или ликвидацию банка по решению ЦБ.

Поэтому заемщик должен четко понимать, что вполне реально, что ситуация разовьется таким образом, что право требования долга будет продано, а в дальнейшем произойдет смена кредитного учреждения. Если обратиться к гражданскому законодательству, право требования перейдет в том виде, в котором оно существовало в момент уступки. Что это значит для должника? Согласно этому, он обязан выплатить не только тело кредита, но и начисленные за его использование проценты. Вдобавок, если кредит был обеспечен залогом, он не прекращает своего действия.

Если произошел переход права истребовать долг, заемщика в обязательном порядке обязаны уведомить об этом факте. И уже не имеет значения, кто будет выполнять данную задачу. Если ситуация такова, что лицензия была отозвана и произошел переход права на долговые обязательства заемщика, то последний никак не сможет этому противостоять, если только погасить свой долг досрочно, либо смириться и оплачивать остатки кредита уже новому кредитору.

В итоге: отзыв у банка лицензии не прекращает обязательств заемщиков

Заемщик как пользователь кредитными ресурсами должен понимать, что если у его банка была отозвана лицензия, это не значит, что обязательства по уплате долга прекратились. Так что после того, как в банке будет назначена временная администрация и сменятся счета и реквизиты платежей, заемщик обязан уточнить данную информацию и продолжить ежемесячные выплаты уже по новым данным (либо одномоментно погасить долга при желании).

Когда к процедуре банкротства или ликвидации банка будет подключено Агентство по страхованию вкладов, то на официальном сайте АСВ можно найти всю необходимую информацию по новым реквизитам для платежей. Когда процедура ликвидации или банкротства банка наберет обороты, нужно быть готовым к смене кредитора. По закону данный факт должен быть в обязательном порядке донесен до заемщика письменно. В письме будут предоставлены данные о новых реквизитах для погашения долга.

После принятия арбитражным судом решения о признании банка банкротом (ликвидации) и возложения на Агентство по страхованию вкладов функции конкурсного управляющего (ликвидатора) заемщик обязан погашать задолженность по реквизитам, размещенным на сайте АСВ в разделе «Ликвидация банков» на странице соответствующего банка. Такая информация публикуется не позднее 10 дней после открытия ликвидационной процедуры. Кроме того, конкурсный управляющий (ликвидатор) направляет всем заемщикам письма с указанием платежных реквизитов для погашения задолженности.

Статья написана по материалам сайтов: krbank.ru, kreditorpro.ru, yakapitalist.ru, kredit-blog.ru, www.papabankir.ru.

»