В чем заключается отличие рефинансирования от реструктуризации

Представим, что человек взял кредит в банке на определенную сумму. В его жизни происходит нечто такое, в результате чего выплачивать долг заемщику становится не под силу, но при этом он не хочет оставаться должником и ждать телефонных звонков от коллекторов. Как ему поступить в таком случае?

На самом деле давно существует множество вариантов из этой, казалось бы, безвыходной ситуации. Например, если у заемщика действительно большие проблемы, скажем, со здоровьем, и он не может работать и зарабатывать деньги, что бы расплатиться с долгом, он может попросить у финансовой организации предоставить ему кредитные каникулы. Для менее сложных случаев банк может предложить реструктуризацию кредита. Кроме того, заемщик также может воспользоваться рефинансированием кредита. Что это такое, наш сайт достаточно подробно рассказывал ранее. Сегодня мы еще раз разберем эти понятия и попробуем выяснить, что же для заемщика будет более выгодно — реструктуризация или все же рефинансирование кредита?

В чем отличие реструктуризации от рефинансирования?

Под словосочетанием «реструктуризация кредита» подразумеваются такие действия по отношению к заемщику, благодаря которым улучшаются условия кредитного договора для последнего.

Как это выглядит на практике? Например, человек взял кредит, а спустя некоторое время он лишается рабочего места или ему просто понижают заработную плату. Теперь он не в состоянии выплачивать ежемесячный долг — слишком уж велика сумма. Конечно, в таком случае заемщик может попросту перестать выплачивать денежные средства финансовой организации, но это ничем хорошим для него не заканчивается. Поэтому куда правильнее будет сообщить о своей проблеме банку, который и поможет найти выход из ситуации.

Что это за выход? Это изменение условий кредитного договора. Так, банк может предложить изменить договор таким образом, что сумма, которую заемщик должен был выплачивать, уменьшится, скажем, в полтора-два раза, которая не станет для него обременительной. В то же время стоит понимать, что срок кредитования значительно увеличивается, и если подсчитать, то можно выяснить, что банк окажется в большом выигрыше, потому как переплата со стороны заемщика будет очень высокой. Поскольку финансовым организациям выгодно такое положение вещей, они без особых проволочек соглашаются на реструктуризацию кредита.

Правда, стоит сказать, что это относится далеко не ко всем кредитным программам. Вспомните, например, недавнюю проблему с валютной ипотекой, когда заемщики в буквальном смысле не знали, что им делать: некогда они взяли ипотеку в долларах, а его стоимость выросла почти в два раза за короткий срок. В результате вышло так, что если прежде у заемщика ежемесячный платеж составлял 35 тысяч рублей, то всего за несколько месяцев он вырос до 65 тысяч. К счастью, правительство повлияло на финансовые организации и они согласились реструктуризировать ипотеку в рублях, правда, под далеко не самые выгодные условия, поэтому заемщики все равно оказались в проигрыше.

Рефинансирование кредита, по сути, не имеет ничего общего с реструктуризацией, так как это совершенно разные услуги. Рефинансирование подразумевает под собой полное или частичное погашение кредита за счет получения нового кредита.

Разумеется, смысла в том, что бы просто придти в соседний банк и получить новый кредит, нет совершенно никакого, потому что рефинансирование подразумевает использование более дешевого кредита. Например, заемщик брал кредит под 20%. При благоприятном стечении обстоятельств он находит программу рефинансирования всего под 14% годовых. Берет денежные средства в банке, погашает первый кредит и выплачивает второй, но уже с меньшей процентной ставкой. Выгода, как говорится, налицо.

При этом для рефинансирования вовсе не обязательно искать другой банк — некоторые финансовые организации предлагают провести рефинансирование прямо у них, для чего существуют специальные программы. Другое дело, что рефинансирование одобряют далеко не всегда.

Что лучше, рефинансирование или реструктуризация?

Ответить на этот вопрос достаточно сложно, поскольку все зависит от конкретной ситуации.

В большинстве случаев используется реструктуризация кредита как более удобный и простой способ уменьшить ежемесячную сумму выплат. На реструктуризацию охотно соглашаются банки, более того, нередко они сами предлагают заемщику согласиться на новые условия, потому что это выгодно для обеих сторон. Разумеется, если не забывать о том, что срок кредитования при этом значительно увеличивается.

В случае с рефинансированием банки нередко отказывают претендентам, к тому же это занимает немало времени. С другой стороны, рефинансирование в финансовом плане может быть намного выгоднее реструктуризации кредита, если получится найти хорошую программу.

Что же лучше? Каждая программа имеет свои плюсы и недостатки. Чем лучше воспользоваться, решать только вам.

Несколько советов

Напоследок напомним несколько простых правил, которые, надеемся, помогут заемщикам не попасть в беду, когда выплачивать кредит будет нечем.

- Во-первых, создайте для себя так называемый резервный фонд, куда вы будете откладывать неиспользуемые денежные средства. Они могут понадобиться на тот случае, если возникнут трудности с выплатой долга банку.

- Если вдруг получилось так, что нет возможности оплачивать долги, ни в коем случае не стоит прятаться от банка. Наоборот, вам стоит пойти в ближайший офис, рассказать о своей ситуации и попросить рассмотреть реструктуризацию кредита.

- Если есть возможность, можете воспользоваться рефинансированием. Но, повторимся, на рефинансирование соглашаются немногие банки.

- Воспользуйтесь материнским капиталом для погашения кредита. Пока его можно использовать только в случае с ипотекой.

Содержание

- Чем отличается рефинансирование от реструктуризации кредита

- Что такое реструктуризация

- Что такое рефинансирование

- В чем разница между рефинансированием и реструктуризацией?

- В чем заключается отличие рефинансирования от реструктуризации

- Финансовая грамотность: статьи

- Чем отличается рефинансирование от реструктуризации кредита

- Реструктуризация и рефинансирование в чем разница и что выгодней?

- В чем же разница

- Что выгоднее, реструктуризация или рефинансирование

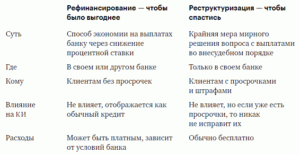

Чем отличается рефинансирование от реструктуризации кредита

Термины реструктуризация и рефинансирование созвучны, но имеют разный смысл. Однако они имеют общую цель — изменение ранее предложенных кредитных условий. К ним прибегают в случаях, когда у клиента возникают (или могут возникнуть в скором времени) трудности по выплате долговых обязательств.

В последнее время процедуры реструктуризации или рефинансирования кредита стали довольно популярны. Различные кредитные организации предлагают, а население охотно пользуется предложением. Специалисты связывают такое явление с экономическим кризисом в России, наступившим в 2014 году в связи с падением цен на нефть и наложением санкций со стороны западных стран. Многие граждане России в этой ситуации оказались в трудном финансовом положении.

Изначально люди не особо понимали смысл терминов и относились к ним с недоверием. Но внешняя реклама банков сделала свое дело, и новые слова стали более привычны в обиходе. Обширная реклама этих программ связана с тем, что кредитные учреждения кинулись в бой за клиентов, стараясь предложить более привлекательные условия по займу и переманить их в свою клиентскую базу, так как сами оказались в невыгодном финансовом положении из-за кризиса. Но многие люди так и не поняли, что же лучше, рефинансирование или реструктуризация, и какая между ними разница.

Что такое реструктуризация

Реструктуризация – изменение условий текущего кредитного договора в рамках одного банковского учреждения. На практике реструктурировать кредит чаще всего предлагает сам банк клиентам, у которых начинают образовываться просрочки и возрастает долг.

В таких случаях предлагается три основных варианта решения вопроса:

- увеличение срока кредита (пролонгация) с уменьшением ежемесячных платежей;

- предоставление кредитных каникул на некоторое время (можно ежемесячный платеж не вносить в течение 2-3 месяцев);

- изменение графика платежа (к примеру, ежемесячный платеж теперь будет вноситься не 3 числа, а 19 числа).

Пролонгация кредита

Самый распространенный вариант. Суть программы состоит в том, что банк продлевает срок кредита и размер ежемесячного платежа уменьшается.

Важно! Не стоит полагать, что при реструктуризации вы сможете уменьшить ежемесячный платеж в два или более раза. Дело в том, что в предыдущие годы вы в основном гасили проценты, а тело кредита уменьшилось ненамного. Теперь вы на почти ту же сумму оформляете реструктуризацию на новый срок. Поэтому сумма платежа сильно измениться не может.

Кредитные каникулы

Иногда люди могут воспользоваться кредитной отсрочкой. Но такой вариант не пройдет без последствий. Да, на текущий момент можно не вносить ежемесячный платеж, но их все равно придется выплатить. А это означает, что либо увеличивается ежемесячный платеж в последующем, либо следующие три месяца вы будете вносить платеж в двойном размере. Ситуация не из самых приятных, поэтому можно воспользоваться комбинированным вариантом, если банк позволит, то есть отсрочить и увеличить срок выплаты ссуды.

Изменение графика платежа

Бывают случаи, когда человек сменил место работы и теперь получает основную часть зарплаты не в начале месяца, а в середине. Аванса не хватает, чтобы платить, потому как на жизнь деньги тоже нужны. А если каждый раз вносить платежи 15 числа вместо 5, образуются систематические просрочки, что негативно скажется на кредитной истории. В данном случае правильно будет реструктуризировать займ и поменять дату платежей. В результате небольших пересчетов ежемесячный платеж может незначительно измениться в большую или меньшую сторону.

Вариант пролонгации чаще всего финансовое учреждение предлагает, когда начинает замечать систематические нарушения кредитного договора со стороны заемщика или видит, что выплаты вообще отсутствуют. С запросом на кредитные каникулы и изменение графика платежей люди чаще всего обращаются сами.

Плюсы и минусы реструктуризации

Каждая сторона при использовании программы реструктуризации имеет плюсы и минусы. Они зависят от варианта программы.

- Уменьшение ежемесячного платежа

- Бесплатное переоформление кредитного договора

- Отсутствие или списание неустоек за просрочки, если они были

- Не нужно единовременно выплачивать накопившийся долг, если ранее ежемесячные платежи перестали вноситься

- Сохранение положительной кредитной истории

- Психологически комфортное состояние в связи с тем, что проблемы по долговым обязательствам решены

- Увеличивается прибыль по процентам за счет пролонгации сроков

- Отсутствие необходимости взыскивать с клиента долг различными способами

- Сохранение рейтинга по кредитному портфелю (оценивается в процентном соотношении доли просроченных кредитов)

- Сохранение клиентской базы (устанавливаются положительные отношения с клиентом)

- Переплата увеличивается

- Дополнительная нагрузка после кредитных каникул, если срок выплаты долга не был продлен

- Срок пребывания в долгу перед банком увеличивается

- Нечасто удается добиться реструктуризации, когда это требуется именно клиенту. Кредитор запрашивает доказательства веских причин на изменение условий договора

- Необходимость переоформления бумаг, причем бесплатно

- Есть риск, что на фоне возникших финансовых проблем клиент так и продолжит нарушать кредитный договор

Процедуру реструктуризации целесообразно проводить, когда неожиданно снизился уровень доходов, чтобы уменьшить ежемесячные платежи.

Что такое рефинансирование

Рефинансирование кредита предполагает получение нового займа для погашения старого: остатка долга в одном банке или перекрытия нескольких кредитов в разных финансовых учреждениях. Кредит является целевым, поэтому на руки клиент деньги не получает. Средства перечисляются безналичным путем на счет по кредитному договору для погашения займа.

Когда процедура рефинансирования набирала популярность, многие граждане полностью не понимали ее сути. Они брали ссуду для погашения старых долгов, не учитывая выгоды таких действий. В итоге полная стоимость кредита, с учетом всех комиссий и оплаты услуг страховки при заключении нового договора, возрастала еще больше.

Кредиты рефинансируются по двум вариантам:

- В своем же банке, где ранее оформлялся займ.

- В другом банке (иной банк погашает вашу задолженность в текущем банке и теперь вы становитесь заемщиком в другой кредитной организации).

Важно! Процедуру рефинансирования выгодно проводить для ипотечных или автомобильных кредитов и в том случае, когда процентная ставка по новому договору будет меньше предыдущей.

Причины, по которым люди прибегают к рефинансированию:

- Человек нашел более выгодное кредитное предложение с меньшей процентной ставкой в другом финансовом учреждении.

- В текущем банке на тот или иной кредитный продукт начала действовать акция с выгодными условиями (к примеру, при наличии залога или рождении третьего ребенка существенно уменьшается процентная ставка).

- Клиенту по тем или иным причинам неудобно вносить ежемесячные взносы в текущем банке и он хочет перейти на обслуживание к другому банку.

- Человек является заемщиком в нескольких кредитных организациях и не справляется с выполнением обязательств. В результате в каждом банке образуются просрочки, начисляются штрафы и пени.

Важно понимать, что одного вашего желания и капризов недостаточно, чтобы пройти процедуру рефинансирования, хотя вы имеете на нее полное право. Текущий кредитор может выступить против ваших действий и не дать разрешения перекредитовать вас другой организации, так как ему невыгодно терять клиентов, а вместе с ними и свою прибыль.

К рефинансированию нужно подходить очень взвешенно и заранее рассчитать, насколько будет выгодной для вас процедура. В процессе необходимо будет заново собирать и подавать документы и пройти полную процедуру оформления нового кредитного договора. В итоге с вас возьмут различные комиссии за оформление, включат сумму страхования, а предыдущий банк наложит штрафы и неустойку за досрочное погашение. Совокупные расходы могут превысить сумму выгоды от пониженной процентной ставки.

Плюсы и минусы рефинансирования

Подобные программы также имеют свои преимущества и недостатки как для клиента, так и для банка. Причем в данном случае, если один банк получит выгоду от процедуры, то второй получит убытки.

В чем разница между рефинансированием и реструктуризацией?

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, а можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ . От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ , это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут брать деньги за рефинансирование или временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще всегда внимательно читайте условия.

Сначала читать, потом подписывать

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом.

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Условия реструктуризации могут быть разные. Например, банк может:

- а) снизить процентную ставку;

- б) снизить ежемесячный платеж;

- в) списать начисленные проценты.

Условия у всех банков различаются.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

В кредитной истории реструктуризация чаще всего отражается как просто закрытый кредит. Все зависит от этапа, на котором удалось договориться с кредитором. Но обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории.

В чем заключается отличие рефинансирования от реструктуризации

Финансовая грамотность: статьи

Я не раз замечал, что многие заемщики, как действующие, так и потенциальные, путают понятия реструктуризации и рефинансирования, причем, в основном, невзначай. Давайте вникнем в суть данных категорий, разведем их и приведем примеры.

Итак, реструктуризация. Термин стал популярным, когда появилась одноименная программа. Заемщикам предлагалось реструктурировать долг для того, чтобы снизить нагрузку на семейный бюджет.

Это означает, что банк как бы «растягивает» выплату оставшегося долга на более длительный период, чем это было заложено графиком платежей ранее по действующему кредитному договору. Причем изменения осуществляются в рамках одного и того же кредитного договора.

Тем самым, из-за увеличения срока кредита снижается размер платежа, что позволяет заемщику во многих случаях избежать возникновения просроченной задолженности и необходимости уплаты пени и штрафов.

Для банка это обстоятельство также играет на руку, так как наличие просроченной задолженности отрицательно сказывается на финансовом результате деятельности банка. Таким образом, участником реструктуризации может стать только действующий клиент банка, имеющий кредитный договор.

Программы реструктуризации стали запускаться банками в конце 2008 – начале 2009 года, когда резко выросла просроченная задолженность из-за начала мирового финансово-экономического кризиса. При этом программы разных банков предполагали как сохранение действующей процентной ставки, так и ее увеличение по сравнению с той, которая была указана в кредитном договоре.

Это зависело в основном от тех обстоятельств, в которых оказался человек. Кто-то терял работу (соответственно есть запись в трудовой книжке о сокращении), а у кого-то просто уменьшался ее размер (это можно было видеть по справке 2НДФЛ). В этом случае банк сохранял размер процентной ставки. В остальных случаях, ставка повышалась на несколько процентных пунктов.

Но всё зависело от конкретного банка.

Приведем пример: клиент оформил 100 тысяч рублей на 5 лет. Пусть за 2 года он выплатил 30 тысяч рублей. В этот момент возникли сложности с выплатами. Клиент при наличии соответствующей программы в банке имеет право подать заявку на реструктуризацию долга.

В этом случае остаток 70 тысяч рублей в рамках этого же кредитного договора «растягивают» на 5 или 10 лет вместо положенных трех. Тем самым уменьшается размер платежа. При этом, если клиент будет платить по новому графику, то его итоговая переплата будет больше той, которая была бы при первоначальном сроке 5 лет.

Хотя, в большинстве банков имеется возможность досрочного погашения реструктурированного кредита.

Теперь обратимся к термину «рефинансирование». Он означает, что клиента банка оформляет новый кредит, за счет которого погашается предыдущий (кредитный договор прекращает свое действие), а заемщик выплачивает по новому графику в рамках нового кредитного договора другой кредит.

Как видно из данного определения, программы рефинансирования имеют целевой характер. То есть новый кредит выдается только на погашение старого. Собственно говоря, новый кредит и не выдавался бы, если бы у банка не было гарантий того, что средства пойдут на погашение уже имеющегося кредита.

Как получить эти гарантии? Дело в том, что рефинансирование осуществляется безналичным путем, то есть клиент не получает на руки наличные денежные средства. Тем самым, автоматически погашается задолженность по предыдущему кредитному договору, и возникает новая задолженность по новому кредиту.

Рефинансирование возможно как на погашение кредита в другом банке, так и в том, где оформлялся первоначально кредит, который планируется погасить.

Если рефинансируется кредит другого банка, то в качестве обязательного документа, подтверждающего целевой характер перечисления средств, необходимо будет предоставить справку об остатке задолженности по кредитному договору. И именно эта сумма копейка в копейку перечисляется в рамках нового кредитного договора. Синоним слова «рефинансирование» в данном контексте — перекредитование.

Возникает логичный вопрос: для чего нужно использовать перекредитование? Каков смысл менять один банк на другой.

Рефинансирование имеет смысл лишь в том случае, если стоимость кредита (процентная ставка)л(либо иные условия) нового кредита меньше предыдущего. Собственно, для этого и осуществляется данная операция.

При меньшей стоимости кредита итоговая переплата будет существенно меньше. Также меньше может быть и платеж по тому кредиту с меньшей процентной ставкой.

А вот реально очень многие российские заемщики используют инструмент рефинансирования неправильно. При высокой закредитованности они пытаются получить новый кредит для того, чтобы закрыть предыдущую задолженность.

При этом стоимость кредита не берется в расчет. В результате не только увеличивается размер ежемесячных платежей, но и увеличивается размер долга.

Со временем заемщик по цепочке начинает оформлять кредиты в других банках на погашение предыдущих, что только усугубляет проблемы.

Итак, схема рефинансирования выгодна только при снижении размера процентных ставок каждого следующего кредита (может быть, улучшения некоторых иных условий кредита). В последнее время стали появляться и программы по рефинансированию ипотечного кредита.

Это особенно актуально, когда по прошествии 5-7 лет при изменении экономической ситуации в стране (или в случае запуска какой-либо локальной маркетинговой акции конкретным банком) общий размер процентных ставок снижается, и выгоднее оформить новый кредит, тем самым сократив переплату.

Причем такого рода программы рефинансирования действуют как на кредиты, выданные этим же банком, так и другим кредитным институтом.

Мы в социальных сетях:

Чем отличается рефинансирование от реструктуризации кредита

Термины реструктуризация и рефинансирование созвучны, но имеют разный смысл. Однако они имеют общую цель — изменение ранее предложенных кредитных условий. К ним прибегают в случаях, когда у клиента возникают (или могут возникнуть в скором времени) трудности по выплате долговых обязательств.

В последнее время процедуры реструктуризации или рефинансирования кредита стали довольно популярны. Различные кредитные организации предлагают, а население охотно пользуется предложением.

Специалисты связывают такое явление с экономическим кризисом в России, наступившим в 2014 году в связи с падением цен на нефть и наложением санкций со стороны западных стран.

Многие граждане России в этой ситуации оказались в трудном финансовом положении.

Изначально люди не особо понимали смысл терминов и относились к ним с недоверием. Но внешняя реклама банков сделала свое дело, и новые слова стали более привычны в обиходе.

Обширная реклама этих программ связана с тем, что кредитные учреждения кинулись в бой за клиентов, стараясь предложить более привлекательные условия по займу и переманить их в свою клиентскую базу, так как сами оказались в невыгодном финансовом положении из-за кризиса.

Но многие люди так и не поняли, что же лучше, рефинансирование или реструктуризация, и какая между ними разница.

Что такое реструктуризация

Реструктуризация – изменение условий текущего кредитного договора в рамках одного банковского учреждения. На практике реструктурировать кредит чаще всего предлагает сам банк клиентам, у которых начинают образовываться просрочки и возрастает долг.

В таких случаях предлагается три основных варианта решения вопроса:

- увеличение срока кредита (пролонгация) с уменьшением ежемесячных платежей;

- предоставление кредитных каникул на некоторое время (можно ежемесячный платеж не вносить в течение 2-3 месяцев);

- изменение графика платежа (к примеру, ежемесячный платеж теперь будет вноситься не 3 числа, а 19 числа).

Важно! Процентная ставка по условиям программы остается прежней.

Пролонгация кредита

Самый распространенный вариант. Суть программы состоит в том, что банк продлевает срок кредита и размер ежемесячного платежа уменьшается.

Кредитные каникулы

Иногда люди могут воспользоваться кредитной отсрочкой. Но такой вариант не пройдет без последствий. Да, на текущий момент можно не вносить ежемесячный платеж, но их все равно придется выплатить.

А это означает, что либо увеличивается ежемесячный платеж в последующем, либо следующие три месяца вы будете вносить платеж в двойном размере.

Ситуация не из самых приятных, поэтому можно воспользоваться комбинированным вариантом, если банк позволит, то есть отсрочить и увеличить срок выплаты ссуды.

Теперь кредитор потребует выплачивать следующие три месяца по 7000 рублей, а такой возможности у клиента нет, ведь его доход остался прежним. В данном случае целесообразно было бы прибегнуть к пролонгации срока вместе с каникулами, пусть даже на 6 месяцев.

Тогда в дальнейшем клиент будет выплачивать примерно такую же сумму, как и раньше.

Изменение графика платежа

Бывают случаи, когда человек сменил место работы и теперь получает основную часть зарплаты не в начале месяца, а в середине. Аванса не хватает, чтобы платить, потому как на жизнь деньги тоже нужны.

А если каждый раз вносить платежи 15 числа вместо 5, образуются систематические просрочки, что негативно скажется на кредитной истории. В данном случае правильно будет реструктуризировать займ и поменять дату платежей.

В результате небольших пересчетов ежемесячный платеж может незначительно измениться в большую или меньшую сторону.

Вариант пролонгации чаще всего финансовое учреждение предлагает, когда начинает замечать систематические нарушения кредитного договора со стороны заемщика или видит, что выплаты вообще отсутствуют. С запросом на кредитные каникулы и изменение графика платежей люди чаще всего обращаются сами.

Важно! Чтобы банк одобрил программу реструктуризации по запросу со стороны самого клиента, он должен получить доказательства наличия веских на то причин. В противном случае кредитор имеет право отказаться менять условия действующего договора, а менять их в одностороннем порядке запрещено.

Плюсы и минусы реструктуризации

Каждая сторона при использовании программы реструктуризации имеет плюсы и минусы. Они зависят от варианта программы.

- Уменьшение ежемесячного платежа

- Бесплатное переоформление кредитного договора

- Отсутствие или списание неустоек за просрочки, если они были

- Не нужно единовременно выплачивать накопившийся долг, если ранее ежемесячные платежи перестали вноситься

- Сохранение положительной кредитной истории

- Психологически комфортное состояние в связи с тем, что проблемы по долговым обязательствам решены

- Увеличивается прибыль по процентам за счет пролонгации сроков

- Отсутствие необходимости взыскивать с клиента долг различными способами

- Сохранение рейтинга по кредитному портфелю (оценивается в процентном соотношении доли просроченных кредитов)

- Сохранение клиентской базы (устанавливаются положительные отношения с клиентом)

- Переплата увеличивается

- Дополнительная нагрузка после кредитных каникул, если срок выплаты долга не был продлен

- Срок пребывания в долгу перед банком увеличивается

- Нечасто удается добиться реструктуризации, когда это требуется именно клиенту. Кредитор запрашивает доказательства веских причин на изменение условий договора

- Необходимость переоформления бумаг, причем бесплатно

- Есть риск, что на фоне возникших финансовых проблем клиент так и продолжит нарушать кредитный договор

Процедуру реструктуризации целесообразно проводить, когда неожиданно снизился уровень доходов, чтобы уменьшить ежемесячные платежи.

Что такое рефинансирование

Рефинансирование кредита предполагает получение нового займа для погашения старого: остатка долга в одном банке или перекрытия нескольких кредитов в разных финансовых учреждениях. Кредит является целевым, поэтому на руки клиент деньги не получает. Средства перечисляются безналичным путем на счет по кредитному договору для погашения займа.

Когда процедура рефинансирования набирала популярность, многие граждане полностью не понимали ее сути. Они брали ссуду для погашения старых долгов, не учитывая выгоды таких действий. В итоге полная стоимость кредита, с учетом всех комиссий и оплаты услуг страховки при заключении нового договора, возрастала еще больше.

Кредиты рефинансируются по двум вариантам:

- В своем же банке, где ранее оформлялся займ.

- В другом банке (иной банк погашает вашу задолженность в текущем банке и теперь вы становитесь заемщиком в другой кредитной организации).

Причины, по которым люди прибегают к рефинансированию:

- Человек нашел более выгодное кредитное предложение с меньшей процентной ставкой в другом финансовом учреждении.

- В текущем банке на тот или иной кредитный продукт начала действовать акция с выгодными условиями (к примеру, при наличии залога или рождении третьего ребенка существенно уменьшается процентная ставка).

- Клиенту по тем или иным причинам неудобно вносить ежемесячные взносы в текущем банке и он хочет перейти на обслуживание к другому банку.

- Человек является заемщиком в нескольких кредитных организациях и не справляется с выполнением обязательств. В результате в каждом банке образуются просрочки, начисляются штрафы и пени.

Важно понимать, что одного вашего желания и капризов недостаточно, чтобы пройти процедуру рефинансирования, хотя вы имеете на нее полное право. Текущий кредитор может выступить против ваших действий и не дать разрешения перекредитовать вас другой организации, так как ему невыгодно терять клиентов, а вместе с ними и свою прибыль.

К рефинансированию нужно подходить очень взвешенно и заранее рассчитать, насколько будет выгодной для вас процедура.

В процессе необходимо будет заново собирать и подавать документы и пройти полную процедуру оформления нового кредитного договора.

В итоге с вас возьмут различные комиссии за оформление, включат сумму страхования, а предыдущий банк наложит штрафы и неустойку за досрочное погашение. Совокупные расходы могут превысить сумму выгоды от пониженной процентной ставки.

Плюсы и минусы рефинансирования

Подобные программы также имеют свои преимущества и недостатки как для клиента, так и для банка. Причем в данном случае, если один банк получит выгоду от процедуры, то второй получит убытки.

- Возможность получения других более выгодных условий кредитования

- Экономия на переплате

- Возможность уменьшить ежемесячный платеж (если новый кредит оформят на более длительный срок)

- Возможность изменения изначальных условий кредита, которые уже не удовлетворяют (новый график, другой срок, иная сумма ежемесячного платежа и т.д)

- Возможность избавления от накопленных долгов за просрочки без взыскательных мероприятий (долг включается в новый кредит)

- Возможность сотрудничества с новым кредитором, если старый уже не устраивает

- Возможность объединить несколько кредитов в один

- Возможность сохранения хорошей кредитной истории

- Пополнение клиентской базы

- Получение прибыли

- Процедуру оформления кредита придется проходить заново (собирать документы, отстаивать очереди, ждать решений)

- За оформление нового кредитного договора взыскивается комиссия банка

- При оформлении договора, тем более на выгодных условиях, банк постарается включить страховку

- Выгода данного мероприятия может оказаться совсем незначительной

- Риск неоплаты займа и получения убытков

- Дополнительные проблемы по взысканию вплоть до привлечения судебных инстанций, в случае если заемщик будет нарушать кредитный договор

* в таблице речь идет о кредиторе, который рефинансировал кредит клиента другого банка

Несмотря на то, что кредитные организации сами предлагают перекредитование, не факт, что вы получите положительное решение после проверки. Новый банк будет оценивать вашу кредитоспособность по стандартным параметрам.

Если инициатором рефинансирования выступает сам клиент, ситуация усложняется.

Ему нужно найти банк с более выгодными условиями, который одобрит заявку на кредит, а также получить согласие банка, в котором открыт текущий займ.

А для этого необходимо доказать, что у него есть веские причины на это. Хотя не исключено, что банк, в котором заемщик неоднократно нарушал кредитные обязательства, пожелает избавиться от такого клиента.

Отличие рефинансирования от реструктуризации кредита

Отличие рефинансирования от реструктуризации довольно существенное. Это совершенно разные понятия. Объединяет их только цель – изменить условия по ранее выданному кредиту в интересах заемщика.

Реструктуризация и рефинансирование в чем разница и что выгодней?

Массовое увлечение кредитами, начавшееся в середине двух тысяных годов, привело к тому, к чему и должно было привести: резкому увеличению запутавшихся в кредитах должников. Образовавшаяся ниша в кредитном бизнесе была немедленно заполнена. Банки начали активную работу по привлечению чужих заемщиков, предлагая перекредитоваться на льготных условиях.

Чтобы не делать ошибок и не попасть в более тяжкую кабалу, разберемся, что такое реструктуризация и рефинансирование, в чем разница между этими операциями, имеет ли свои плюсы новая задолженность или выгодней просрочка платежей.

В чем же разница

Рефинансирование и реструктуризация являются механизмами, призванными уменьшить кредитную нагрузку на плательщика с целью предоставления возможности своевременно и в полном объеме гасить долг. Если полученный заем в силу финансового состояния оказался непосильным, то вариантов действий у должника два: переходить в неплательщики с испорченной кредитной историей и настырными коллекторами на связи или взаимоприемлемое урегулирование ситуации с банком, для чего нужно будет определиться с подходящим вариантом дальнейших расчетов.

Различия рефинансирования и реструктуризации заключаются в:

круге вовлеченных лиц;

условиях участия в соответствующей программе.

Отличия рефинансирования от реструктуризации по правовому оформлению заключается в том, что в первом случае необходим полный пакет документов, как при получении кредита вновь. Существенным условием кредитного договора при рефинансировании будет направление средств на погашение кредита в другом банке.

Во втором случае продукт остается прежним, но в договор вносятся изменения в части процентной ставки и (или) срока кредитования. Для одобрения реструктуризации во многих банках не требуют никаких подтверждений — достаточно написать заявление. В банки, которые проводят реструктуризацию избирательно (напр., Сбербанк), необходимо будет предоставить документы (ориентировочный список), подтверждающие:

снижение или потерю дохода, в т.ч. и членов семьи;

смерть члена семьи, повлекшая снижение семейного дохода;

длительную болезнь заемщика;

непредвиденные существенные расходы;

рождение ребенка (появление дополнительного иждивенца);

другие обстоятельства, свидетельствующие об объективном ухудшении финансового положения должника или члена семьи.

В некоторых банках заключают другой договор с отменой предыдущего, но это будет все тот же первоначальный кредит, одобренный и выданный ранее.

Реструктуризацию всегда проводит банк-кредитор, предоставивший первоначальный кредит. Услуги по перекредитованию предоставляются другим кредитным учреждением, хотя некоторые банки и афишируют рефинансирование собственных заемщиков. Возможно, продвижение подобных программ является рекламным ходом, и по своей сути предлагаемая услуга является разновидностью реструктуризации.

Отличается реструктуризация кредита условиями согласования и одобрения операции. При реструктуризации согласовывается возможность участия заемщика в программе, при перекредитовании одобряется выдача кредита.

Формы реструктуризации долга могут быть различными:

снижение процентной ставки;

продление срока кредитования;

предоставление т.н. кредитных каникул — временного периода от 3 месяцев до 1 года (наиболее часто), в течение которых размер платежа уменьшается практически до условного или оплата не производится вовсе;

изменение валюты договора;

комбинация нескольких вышеуказанных форм.

Что такое рефинансирование

Рефинансирование — это получение другого кредита для полного или частичного погашения ранее выданного. Рефинансируют при отсутствии кредитов с просрочкой. При залоговом кредите к возникающему кредитору переходят права на то, что такой рефинансируемый кредит обеспечивало.

Из определения следует, что в процессе рефинансирования появляется самостоятельный кредитный продукт. Получаемые средства целиком (редко частично) идут на погашение основного долга по другому кредиту. Сделать рефинансируемыми можно один или несколько кредитов в одном или разных банках

Рефинансирование после реструктуризации

Часто проведение реструктуризации не решает финансовых проблем заемщика. Даже при пониженном ежемесячном платеже дебитор может не справляться с нагрузкой. Повторная реструктуризация банками не проводится, в связи с чем возникает вопрос о возможности рефинансирования после реструктуризации.

Другой причиной возникновения подобных вопросов может быть появление на рынке перекредитования более привлекательного продукта. Сейчас для этого сложились благоприятные условия. Низкая инфляция, постоянное снижение ключевой ставки Центробанка ведут к тому, что кредиты дешевеют. В борьбе за клиента банки постоянно выпускают продукты на все более и более приемлемых условиях.

Реструктуризация и рефинансирование кредита — не связанные между собой операции, проводимые в разных учреждениях. Межбанковского обмена информацией о реструктуризированных кредитах нет. Предположить, что заемщик участвовал в этой процедуре, можно только из внесенных в первоначальный договор изменений в части срока кредитования и процентной ставки. Если в банке при реструктуризации практикуется оформление договора вновь, из имеющихся на руках заемщика документов нельзя будет сделать вывод о предоставлении ему такой услуги.

Предлагающий рефинансирование банк не будет особо интересовать, была или нет реструктуризация. Основными критериями выступают:

кредитная история заемщика, которая должна отвечать требованиям банка;

продолжительность работы на последнем месте;

имеющаяся на день обращения кредитная нагрузка.

Аналогично обстоят дела и при повторном рефинансировании. Никаких ограничений по количеству операций нет. Опытные заемщики проводят рефинансирование неоднократно, постоянно снижая переплаты по кредитному договору.

После резкого падения курса рубля большинство валютных ипотечных заемщиков попали в критическую ситуацию. Выходом как раз и стала многоэтапная процедура, включающая в себя реструктуризацию валюты кредита (перевод на рубли) и последующее рефинансирование при появлении в других банках продуктов с более низкой ставкой.

Что такое реструктуризация

Из всего вышесказанного становится понятным, что такое реструктуризация. Этим термином обозначают изменения условий договора кредитного займа, в соответствии с которым облегчаются условия погашения.

Важное значение при реструктуризации имеет текущая задолженность клиента. Далеко не всегда банк одобрит реструктуризацию, если заемщик добросовестно исполняет свои обязанности и своевременно вносит платежи. Принцип, которым руководствуется кредитное учреждение, понятен: измененные условия выплаты кредита для банка будут менее выгодными.

Что выгоднее, реструктуризация или рефинансирование

Целью рефинансирования или реструктуризации кредита является снижение финансовой нагрузки на заемщика. Несмотря на общность цели, это различные механизмы, включающиеся при наличии специфических условий.

Рефинансирование осуществляется при соответствии заемщика общим критериям банка, установленным для любого другого заемщика. Наличие рефинансируемого кредита только дает право на участие в соответствующей программе, согласно которой предусмотрено уменьшение или снижение процентной ставки, по сравнению с базовыми. Недобросовестный заемщик не сможет осуществить рефинансирование.

Реструктуризация затрагивает действующий договор. В большинстве случаев для изменения договора необходимо наличие задолженности, причем ее продолжительность в некоторых банках влияет на условия, которые будут предложены. Например, в ВТБ24 не одобрят реструктуризацию при просрочке платежа менее 4 месяцев, в Ренессансе — менее 3 месяцев. Просрочка платежа будет отражена в кредитной истории, что будет препятствовать получению кредита.

В такой ситуации сложно сделать вывод, что выгоднее или что лучше, реструктуризация или рефинансирование. Первоочередным вопросом является возможность заемщика принять участие в той или иной программе, и лишь после этого следует заняться расчетами.

Определяющим моментом может служить наличие просроченной задолженности, причем не только по текущему, но и по ранее полученным и (или) погашенным кредитам. Испорченная и неисправленная кредитная история не позволит провести рефинансирование, равно как и просто получить кредит. Без задолженности банк не даст согласия на реструктуризацию.

В остальном необходимо сравнивать предлагаемые условия, причем если рефинансирование предполагает возможность обращения в различные банки со своими индивидуальными программами, реструктуризация будет проводиться только на тех условиях, которые приняты у кредитора.

При прочих равных условиях перекредитование может оказаться предпочтительнее. Банки заинтересованы в расширении круга клиентов. Перетягивая к себе заемщиков из других кредитных учреждений, банки способны предложить более интересные условия, чем первоначальный кредитор. При рефинансировании сохраняется положительная кредитная история.

Выбирая способ снижения нагрузки и банковское учреждение, следует руководствоваться следующими рекомендациями исходя из предлагаемых условий:

Просчитать и сравнить общую сумму долга с процентами за весь период.

Сравнить ежемесячные платежи и сопоставить с имеющимся доходом.

Учесть сопутствующие расходы (банки могут предлагать пониженную ставку при заключении договоров страхования) и комиссии, помня о том, что навязывание каких-либо дополнительных услуг со стороны кредитного учреждения недопустимо.

Сравнить порядок досрочного погашения (возможны ограничения или дополнительные платежи).

Учесть способ погашения кредита после перекредитования (доступность внесения платежей без дополнительных затрат на перечисление).

Не всегда возможно самостоятельно найти наиболее подходящий вариант перекредитования или подготовить требуемый пакет документов для одобрения реструктуризации. Постоянно появляются свежие программы рефинансирования, уследить за которыми неспециалисту сложно. Сейчас можно найти программы ипотечного рефинансирования со ставкой от 9,5%, чего не было еще год назад. Неизвестно, что рынок предложит в ближайшем будущем.

При обращении в несколько банков одновременно следует помнить, что факт подачи заявки отражается в кредитной истории. Неоднократные обращения с заявлениями на кредит в течение короткого периода (1-2 месяца) ухудшают кредитный рейтинг гражданина. Чем больше заявлений будет подано в различные банки, тем худшие условия предложат в результате.

При крупных и (или) залоговых кредитах, когда последствия неисполнения обязательств могут оказаться тяжелыми, целесообразно прибегнуть к услугам специалистов. Помощь в реструктуризации и рефинансироании долга оказывают финансовые консультанты и брокеры.

Рассчитать выгоду от рефинансирования ипотеки

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Статья написана по материалам сайтов: nalichnykredit.com, sbankin.com, journal.tinkoff.ru, pravo-grajdan.ru, refinansirovanie.org.

»