Вклад на ребенка до 18 лет Сбербанк

Вклад на имя ребенка позволяет родителям сформировать к его 18-летию определенный финансовый капитал, который далее он сможет использовать для построения планов на будущее. Такие предложения существовали еще во времена СССР и пользовались высокой популярностью. Но после политических и экономических потрясений в стране деньги на этих счетах обесценились. В настоящее время Сбербанк осуществляет выплату компенсаций по старым сберкнижкам, в том числе и открытым на детей. Далее рассмотрим, какие сейчас есть возможности открыть вклад на ребенка до 18 лет, и можно ли получить средства по счетам, существовавшим ранее.

Содержание

- Детские целевые вклады в России

- Условия открытия вклада на ребенка до 18 лет в Сбербанке

- Компенсация целевых вкладов на детей

- Заключение

- Счет для клиента в Сбербанке, не достигшего 18-ти летнего возраста

- Целевые детские вклады

- Разновидности финансовых программ для детей

- Вклад с рождения ребенка

- Депозиты для молодежи

- Специализированные продукты

- Детские пластиковые карточки

- Вклады на детей в Сбербанке

- Вклад на ребенка до 18 лет

- Карта Сбербанка с 14 лет

- Карта Сбербанка с 7 лет

- Целевой вклад на детей в Сбербанке

- Заключение

- Детский вклад в Сбербанке

- Особенности и выгода детских вкладов в Сбербанке

- Виды депозитов на ребенка

- Как оформить депозит

- Есть ли компенсации по вкладу

- Детские вклады в банках

- Плюсы депозита для ребенка:

- Особенности детских вкладов

- Сбербанк, накопительный вклад 0+

- Альфа Банк, вклад «Детский» от 1,5 млн. руб.

- УралСиб, вклад «Достойный дом детям»

- Углеметбанк «Вклад в будущее»

- Россельхозбанк, вклад «Детский»

- Банк Зенит, вклад «Детский»

Детские целевые вклады в России

Целевой вклад – это вложение денег в банк с определенной целью. Снять либо расходовать их можно строго по указанному назначению. В повседневной практике используются редко и являются выгодными только на долгосрочную перспективу. В связи с этим, наиболее популярными являются целевые вклады на детей.

Они предполагают возможность для родителей периодически пополнять специальный счет на небольшую сумму и, таким образом, с учетом начисления процентов, к 18-летию накопить определенные средства. При этом обычно не предусмотрено возможности снятия или использования родителями отложенных средств.

В плане выгоды такое капиталовложение вызывает сомнения, учитывая размер процентной ставки в России, которая сравнима только с уровнем инфляции, но не может гарантировать высокой доходности. А вот риски обесценивания весьма высоки, учитывая печальный опыт прошлых десятилетий. Поэтому в настоящее время такие вклады обычно используются в качестве красивого подарка на совершеннолетие и стимулирования подрастающего ребенка к разумному отношению к деньгам. Также это способ удержать себя от траты сбережений, отложенных на будущее ребенка.

Условия открытия вклада на ребенка до 18 лет в Сбербанке

В настоящее время в Сбербанке действуют два предложения по вкладам для ребенка до 18 лет:

- Для подростков с 14-летнего возраста.

- Для ребенка с рождения до 18 лет.

14-летний подросток может открыть счёт самостоятельно, а договор счёта для ребёнка до 18 лет заключается его родителями.

Чтобы открыть счет на несовершеннолетнего ребенка в Сбербанке, необходимо прийти в отделение, при себе нужно иметь паспорт, а также Свидетельство о рождении. Работником банка будет предложено заключение договора, после чего на счет вносится необходимая сумма. Поскольку он касается несовершеннолетнего, в отношении всех операций действует строгое законодательство. А вот пополнение можно осуществлять по-разному, в том числе и посредством приложения для смартфона.

Для подростков от 14 лет

По достижении 14-летия можно уже самому открывать вклад в Сбербанке. Необходимо с паспортом подойти в офис банка, написать заявление и заключить договор. Дополнительно можно получить Молодежную карту, привязанную к счету, которая даст доступ к интернет-банку. С него будет удобно делать взносы и перечисления, оплачивать услуги и получать денежные средства.

Характерные особенности детского вклада 14+:

- вносить деньги может как сам подросток, так и его родственники;

- проценты начисляются каждый месяц;

- снять деньги можно только в офисе обслуживания;

- снимать можно только личные взносы, а для получения переводов от других лиц необходимо одобрение органов опеки.

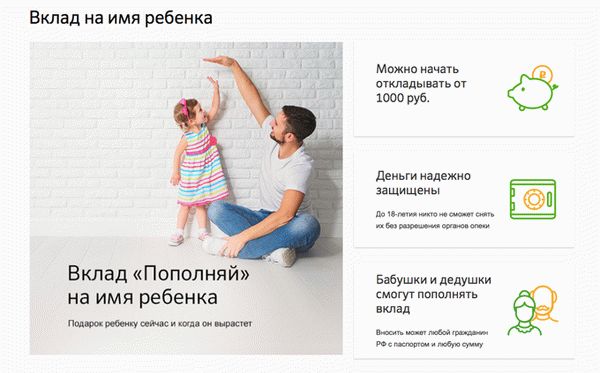

Когда ребенку исполнится 18 лет, он получит возможность полностью распоряжаться своим счетом. Минимальный взнос, который нужен, чтобы открыть вклад, составляет 1000 рублей, проценты аналогичны вкладу «Пополняй» и находятся в пределах 3,7%-5,12%. Банк открывает вклад на 3 года с автоматической пролонгацией. Закрыть его может только ребенок и только, когда достигнет своего 18-летия.

Предложения для детей любого возраста

Детям до 18 лет родители могут открыть вклад на их имя. Для этого нужно прийти в офис банка со свидетельством о рождении, своим паспортом и заключить договор.

- вносить деньги может любой гражданин России;

- с 14 лет ребенок получит возможность снимать доход по счету;

- для снятия основной суммы до 18-летия понадобится одобрение органов опеки.

С 18 лет ребенок получит возможность полностью распоряжаться своим счетом. Пополнять можно через Сбербанк Онлайн, мобильное приложение либо в отделении банка. В своем личном кабинете родители не смогут ни видеть состояние счета, не управлять им, поскольку он открыт не на их имя, а на ребенка. Сумма, необходимая для открытия, составляет 1000 руб., проценты капитализируются и находятся в пределах от 3,7% до 4,6%.

Договор заключается на период до 3-х лет с автоматической пролонгацией, но закрыть его можно только по достижении владельцем счета совершеннолетия.

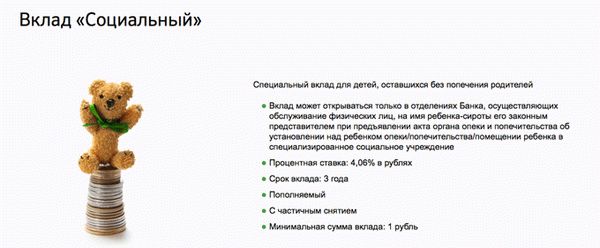

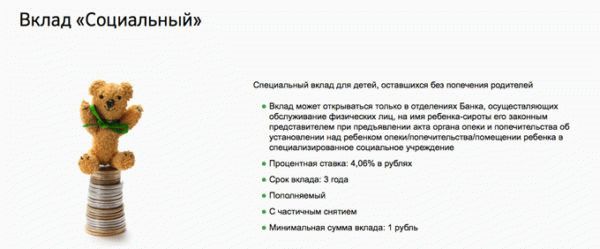

Вклад «Социальный»

Также в Сбербанке предусмотрен специальный вклад для детей-сирот и оставшихся без попечения родителей. Он может быть открыт только в офисе обслуживания Сбербанка законным представителем ребенка. Это пополняемый счет, по которому возможно частично снимать средства до неснижаемого остатка. Процент фиксированный и составляет 4,06%, открывается только в рублях на 3 года с автоматическим продлением. Минимально необходимая для этого сумма составляет всего один рубль.

Компенсация целевых вкладов на детей

До распада СССР целевые вклады на детей пользовались большой популярностью, поскольку по ним предлагалась хорошая доходность. В 90-е годы компенсация на детские вклады, оставшиеся с тех времен, не начислялась, а в 1998 году после деноминации находящиеся на счетах суммы и вовсе обесценились.

В настоящее время Сбербанк осуществляет выплату компенсаций по детским вкладам. За основу расчетов берется остаток на 20 июня 1991 года. На открытые после этой даты счета компенсация не предполагается.

В случае если вклад был закрыт до 1995 года включительно, действуют следующие понижающие коэффициенты:

- 0,9 для 1995 года;

- 0,8 для 1994 года;

- 0,7 для 1993 года;

- 0,6 для 1992 года.

Данная компенсация не распространяется на вклады, которые были закрыты в период от 20 июня 1991 года до 31 декабря 1991 года. Также она не действует на те, что были открыты после 20 июня 1991 г.

В случае если у вас есть такой вклад, можно обратиться в суд за перерасчетом процентов. В то время банк в одностороннем порядке менял процентную ставку без извещения клиента, что с 1996 года было признано незаконным. Сложность состоит в том, что на руках у клиентов есть только сберкнижка, в которой не отображены ни условия договора вклада, ни ставка по нему. Тем не менее, если остаток суммы значителен, имеет смысл попробовать добиться перерасчета.

Чтобы получить компенсацию по детскому вкладу, необходимо прийти в отделение банка с паспортом и сберегательной книжкой и написать заявление. Если вклад был закрыт и книжки на руках уже нет, нужно обратиться в то отделение, где он открывался.

Заключение

Вклады на ребенка до 18 лет в Сбербанке являются хорошим способом накопить капитал до его совершеннолетия и ограничить себя от расходования накоплений. Они не обеспечивают высокой доходности, но на данный момент гарантируют защиту от обесценивания средств. Также это хороший способ научить 14-летнего подростка грамотно распоряжаться своими финансами и планировать будущее. Детские вклады обычно являются долгосрочным вложением, которое недоступно для снятия в течение всего периода действия. Поэтому существуют определенные риски, связанные с экономической и политической нестабильностью. В настоящее время Сбербанк предлагает получить компенсацию по детским счетам, открытым во времена СССР, в 2-кратном либо 3-кратном размере от остатка на момент его распада. Это не компенсирует произошедшее обесценивание полностью, но позволит вернуть часть средств.

Счет для клиента в Сбербанке, не достигшего 18-ти летнего возраста

Все родители заботятся о будущем своих детей, стараются заранее обеспечить их финансовое положение, заложить основу уверенности во взрослой жизни. Их волнует, можно ли произвести открытие счета в Сбербанке на несовершеннолетнего ребенка. Одним из способов достижения этого является открытие счета на ребенка в Сбербанке, который предусматривает вероятность таких инвестиций, и условия открытия вклада являются вполне приемлемыми. Для удобства клиентов и вкладчиков там постоянно разрабатывают новые программы, подходящие разным категориям граждан. Для заботливых родителей и их детей также существует несколько видов услуг, позволяющих не только откладывать деньги, но и получать при этом регулярный доход.

Целевые детские вклады

Целевые депозиты в действительности оформляют не слишком часто, их доходность зависит от длительности срока вложения денег, что как раз подходит для детей. Родители имеют право периодически дополнять счет небольшими суммами, чтобы к совершеннолетию сына или дочери накопился достаточный актив. Часто подобные счета открывают в качестве подарка к восемнадцати годам ребенка.

Учитывая отечественные процентные ставки, доходность не будет высокой, зато гарантируется стабильность и способ уберечься от лишних расходов. Удобство состоит в возможности продления вклада и его дополнительного пополнения. Сейчас Сбербанк предоставляет право формирования любой депозитной программы на третье лицо, не достигшее совершеннолетия.

Способ, как открыть счет, прост. Для этого необходимо в офисе банка предоставить свое удостоверение и документальное подтверждение родственной связи с ребенком – его свидетельство о рождении либо паспорт, если ему уже минуло 14 лет. До этого возраста управлять вкладом могут родители с согласия органов опеки. После достижения 14-летнего возраста сын или дочь получает право самостоятельно распоряжаться своим счетом с позволения родственника, открывшего счет.

Важно. Полностью право контролировать свой счет он приобретает в 18 лет. Целевой вид вклада на детей Сбербанк рекомендует оформлять на срок больше 5 лет.

Разновидности финансовых программ для детей

Детские виды вкладов в Сбербанке достаточно разнообразны – в наши дни количество их видов перевалило за десяток. Родителям приходится внимательно изучать требования и процентные ставки с целью выбора оптимальных условий. Наиболее интересными предложениями являются:

- вклады «Сохраняй» и «Пополняй»;

- депозиты с пометкой «14+» для детей, достигших возраста получения паспорта;

- накопительный счет «Социальный»;

- дополнительная пластиковая карта.

Вклад с рождения ребенка

Оформление вкладов с пометкой «0+» возможно с самого рождения ребенка. Продукты, получившие условные названия, имеют довольно выгодные условия. При открытии вкладов «Сохраняй» и «Пополняй» следует внести первоначальный взнос 1000 рублей. В условиях обоих видов много общего, различаются они лишь тем, что в первом случае на счет нельзя вносить добавочные суммы.

Депозит на детей под названием «Пополняй» оформляют в рублевом и валютном эквиваленте. Средства на счете надежно защищены: их никто не имеет права снять без согласия органа попечительства. Дополнять их разрешается родителям и другим родственникам (бабушкам, дедушкам), имеющим российское гражданство. Минимальная длительность хранения денег в Сбербанке ограничена 3 месяцами, наибольшее время – 3 года, однако его обычно продлевают до прихода держателя счета в банковское отделение.

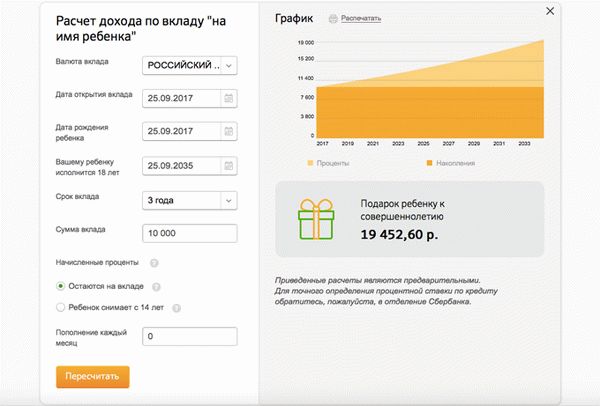

Доходность депозита обусловлена сроками хранения финансов в банке и размером внесенной суммы (до 7-8 % по крупным вкладам). Проценты можно рассчитать с помощью особой программы в Сбербанке. Менеджер в офисе проконсультирует по этому вопросу. Наименование вклада указывает на способ его пополнения, причем добавочные суммы не лимитированы.

Кроме того, особенностью вклада является капитализация счета – каждый месяц либо квартал он увеличивается в результате добавления процентов. По условиям банка существует способ капитализации вкладов. С получением паспорта ребенок получает право самостоятельно пополнять счет и пользоваться начисленными процентами, а с наступлением совершеннолетия может распоряжаться деньгами. Воспользоваться, размещенными деньгами, позволено и раньше – в безотлагательных случаях с санкции опекунского органа, к примеру, если требуется оплатить образование или покупку жилья.

Депозиты для молодежи

Вклады под названием «Накопи на цели» предназначены для молодежи от 14 до 18 лет, которая смогла самостоятельно подработать либо сэкономить карманные деньги и хочет отложить их на реализацию конкретной цели – крупную покупку либо путешествие. Первый взнос на вклад на ребенка равняется 1000 рублям.

Пополнение депозита допускается любыми способами, в том числе с карты. В связи с тем, что депозит оформляется на имя несовершеннолетнего, существуют законодательные ограничения на получение денежных средств с вклада. Ребенок может пользоваться им частично, а снятие денег разрешается лишь в офисе банка. Специальное одобрение одного родителя, а также социальных органов опеки и попечительства требуется для получения:

- сумм, внесенных третьими лицами (родственниками);

- пенсий по инвалидности либо утере кормильца;

- социальных пособий;

- алиментов;

- страховок;

- средств, полученных по наследству.

Важно. Родителям доступно снятие накоплений с согласия опекунской организации.

Специализированные продукты

«Социальный» является специфическим накопительным счетом, рассчитанным на сирот, потерявших близких родственников. Депозит открывается в банковском офисе уполномоченным, предъявившим документ, составленный учреждением опеки, в котором зафиксирован факт попечительства либо размещения его в детское заведение. Особенностью депозита являются особые условия:

- способ внесения любых сумм, начиная с 1 рубля;

- допустимость пополнения;

- способ снятия средств;

- продолжительность договора составляет 3 года;

- процентная ставка – 7,77% годовых начислений;

- ежеквартальная капитализация;

- дозволенность автоматической пролонгации;

- неограниченное число продлений.

Детские пластиковые карточки

При условии наличия у одного или обоих родителей оформленной на их имя зарплатной пластиковой карточки, Сбербанк предоставляет возможность в дополнение к ней заказать отдельную для ребенка, по которой тот сможет совершать операции уже с 7 лет – оплачивать покупки в пределах установленного для него лимита с общего счета. Тарифы на обслуживание такой карты понижены. Ее выпускают на основе ГК РФ, утверждающего право детей 6-14 лет на заключение небольших договоров на средства, полученные ими от родителей на личные нужды.

Удобство использования пластиковых карт детьми заключается не только в случае потери кошелька. Утраченную карточку оперативно блокируют, обезопасив средства на ней, чего нельзя сделать с потерянными деньгами: их уже не вернуть. Наличие карты дает способ родителям отслеживать расходование денег ребенком посредством привязанного к ней телефонного оповещения на свой номер. Родители будут знать, что именно и на какую сумму приобрел ребенок.

Установленный родителями лимит на суммы, которые допускается тратить ежедневно либо ежемесячно, дают возможность научить ребенка правильно распределять свои финансовые возможности. Кроме того, банковская карта дает гарантию безопасности детям, не позволяет им совершать необдуманные поступки и предотвращает экстремальные инциденты по вымогательству других подростков.

Важно. Карточка удобна в поездках детей в дальние регионы на экскурсии, соревнования, турниры, олимпиады. При необходимости ее можно легко пополнить на расстоянии и быть за него спокойным, понимая, что ребенок не останется без средств.

Пластиковая карта должна стать для ребенка атрибутом взрослого образа жизни, постепенно научить его разумно и экономно управлять деньгами, отвечать за свои расходы. Она введет его в мир финансовых операций.

Опасным считается то, что ребенок может ошибаться, к примеру, во время пользования банкоматом, введения пин-кода. Но дети быстро учатся, обязанность родителей – показать им, как это надо делать, а память у них отличная, и они в этом заинтересованы.

Ребенок может потерять ощущение реальности денег при использовании виртуальных средств и превысить свои возможности. Кроме того, недобросовестные люди могут обманным путем выведать у него секретные данные карты. Активность, подвижность или просто невнимательность ребенка может привести к потере или повреждению карты, перевыпуск которой придется заново заказывать. Однако все эти минусы не перекрывают удобства ее применения.

Сбербанк разработал выгодные финансовые программы для родителей, желающих обеспечить стабильное будущее для своих детей. Они позволяют накопить денежные средства для ребенка, не достигшего 18 лет, до совершеннолетия. Из всех продуктов каждый родитель может выбрать тот, который его устраивает, к примеру, имеет значение способ пополнения и капитализации счета. Обычно снимать деньги с депозита родителям разрешается лишь с согласия учреждения опеки, а ребенок может пользоваться начисленным доходом по процентам с получением паспорта. С наступлением 18 лет он получает возможность использования средств.

Вклады на детей в Сбербанке

Родительская забота о детях проявляется по-разному. Вклады на детей в Сбербанке – это реальная возможность скопить определенную денежную сумму на дальнейшее обучение своего ребенка или любые другие цели. С этой целью банк предусмотрел несколько предложений.

Вклад на ребенка до 18 лет

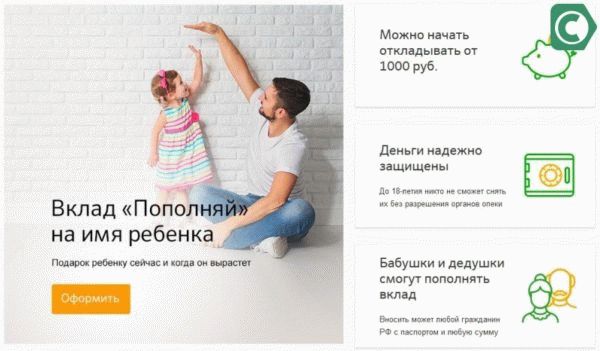

Открывая в Сбербанке вклад “Пополняй” на имя ребенка, родители смогут скопить достаточно крупную сумму к моменту наступления его совершеннолетия. Банк предусмотрел все, чтобы пополнение и пользование продуктом было удобным:

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

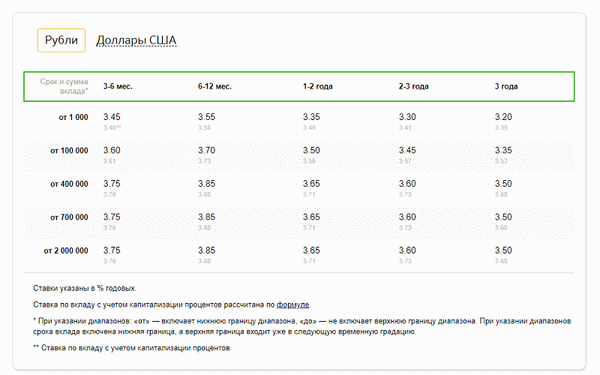

- рубли – от 3,2 до 3,85%;

- доллары США – от 0,05 до 0,95 % годовых.

Самый простой способ сделать подарок к совершеннолетию – открыть на ребенка специальный вклад Сбербанка «Пополняй», имеющий определенные преимущества:

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Карта Сбербанка с 14 лет

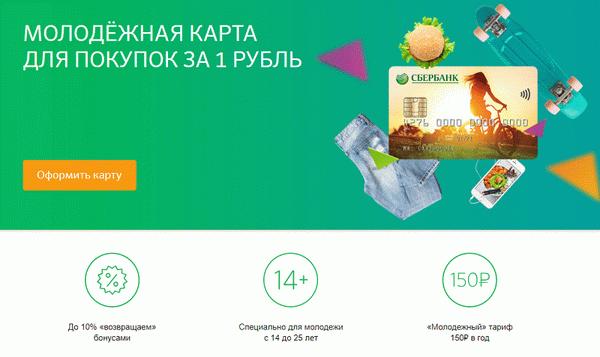

Еще один вариант получения дохода – возможность оформить Молодежную карту 14+. Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание (“молодежный тариф”) – 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

Карта Сбербанка с 7 лет

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

С целью контроля за расходами предусмотрены бесплатные сервисы к карточке:

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

Целевой вклад на детей в Сбербанке

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

Открыть его очень просто. Для этого даже не нужно посещать отделение банка:

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

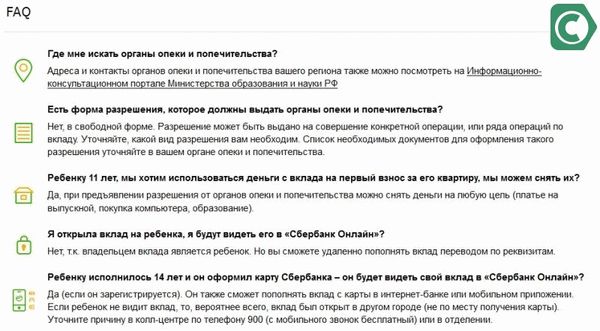

Как открыть вклад на ребенка?

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

Самые частые вопросы, которые интересуют родителей при оформлении

Самые частые вопросы, которые интересуют родителей при оформлении

После этого заключается договор, и вы получаете на руки документы, в которых подробно расписаны условия предоставления и процентные ставки.

Поскольку депозиты оформляются на несовершеннолетних, подобные счета имеют определенные ограничения:

- Открытие разрешается родителям или официальному опекуну;

- Нельзя оформить через онлайн-сервис. Для этого нужно обязательно посетить отделение;

- Полное снятие денег со счета несовершеннолетнего проводят только с разрешения органов опеки.

Пополнение проводится свободно через мобильное приложение, платежные терминалы или Интернет-банкинг.

Компенсация целевых вкладов на детей

В данный момент банк проводится компенсацию целевых вкладов, оформленных до 1991 года. Услуга доступна как самим вкладчикам, их наследникам или детям, на имя которых был открыт счет. Компенсация средств предоставляется даже в том случае, если сберегательная книжка была утеряна. Сумму выплаты компенсации рассчитывают по специальной формуле, представленной на официальном сайте банка.

Заключение

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

Детский вклад в Сбербанке

Любой родитель старается к совершеннолетию своего ребенка подготовить для него какую-то материальную базу. Оптимальный инструмент для такой подготовки – сделать вклад на ребенка до 18 лет. Сбербанк предлагает своим клиентам вполне удобную программу для накоплений на имя несовершеннолетних, причем по достижении определенного возраста завести накопительный инструмент может и сам ребенок. Разберем предложения Сбера более подробно.

Особенности и выгода детских вкладов в Сбербанке

Оформить накопительный продукт на имя ребенка в Сбербанке может только его законный представитель (либо кто-то из родителей, либо попечитель или опекун). При этом учтите, что, несмотря на то, что открывать вклад будете именно вы, в веб-кабинете своего банка или в Мобильном приложении, вы этого продукта не увидите. Формально его владельцем будет считаться юный клиент. Если по достижении 14-летнего возраста он сам станет клиентом Сбербанка, открытый вами вклад будет отображаться у него в кабинетах дистанционного управления финансами.

Важно! Пополнять счет могут все желающие – как родственники его владельца, так и сторонние лица. Делать это можно наличными через РКО Сбербанка либо переводами через интернет.

На распоряжение суммами, накопленными по рассматриваемому продукту, действуют следующие ограничения:

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

Важно! Указанные ограничения установлены законодательно, и не могут быть отменены банком.

Виды депозитов на ребенка

Помимо такого продукта, как детский вклад, в Сбербанке имеется еще несколько предложений финансовых инструментов для несовершеннолетних. С определенного возраста юные клиенты могут оформлять их самостоятельно.

Вклад до 18-ти лет

Депозит на имя малыша родители могут открыть в любой момент. У Сбербанка для этого приготовлен специальный тарифный план «Пополняй» (детский вариант). Основные его характеристики таковы:

- накопления могут вестись в рублях РФ или американских долларах;

- срок действия вклада составляет от 3 месяцев до 3 лет;

- пролонгация продукта будет осуществляться банком автоматически, до того момента, пока ребенку не станет 18;

- процентные ставки по вкладу варьируют, в зависимости от его объемов и сроков хранения денежных средств;

- повышение ставки происходит автоматически по достижению соответствующего порога по сумме или сроку действия.

На текущий момент (лето 2018 года) диапазон процентов по данному продукту составляет от 3,2 до 3,85% при накоплениях в рублях. Для долларовых депозитов ставки будут в пределах 0,05–0,95% годовых.

Карта Сбербанка с 7-ми лет

Если у родителей стоит цель не просто накопить определенную сумму к совершеннолетию чада, но и научить юного вкладчика пользоваться денежными средствами, они могут завести для него персональную банковскую карту. Это возможно с того момента, как малышу исполнится 7 лет. Условия использования платежного инструмента таковы:

- карточка открывается как дополнительная к счету одного из родителей;

- пластик будет именным, а при желании еще и с индивидуальным оформлением;

- стоимость карты будет зависеть от типа основного тарифа;

- родители могут установить ограничения на операции расходования денег по детской карте;

- ребенок получит право снимать наличные со счета пластика, а также рассчитываться им в торговых точках.

Важно! Карточка будет отображаться в интернет-банке родителей. Все привязанные к ней счета и вклады, по факту, будут принадлежать взрослым, а не юному клиенту.

Карта Сбербанка с 14-ти лет

Как только подростку исполнится 14 лет, он может завести в Сбербанке карту по молодежному тарифу. Такую карточку можно использовать для получения стипендий, призов за олимпиады и конкурсы, социальных выплат и т. д. Кроме прочего, к карте подросток самостоятельно может открыть вклад по тарифам:

- Пополняй Онлайн;

- Управляй Онлайн.

Открытие вклада в данном случае возможно через веб-кабинет или мобильное приложение Сбера. Письменного согласия родителей не потребуется. Пополнять накопления молодой человек сможет любым способом. А вот на снятие средств до достижения совершеннолетия будут действовать следующие ограничения:

- снимать наличные со вклада можно только в офисе банка;

- собственные средства – призы, стипендии, заработную плату, личные взносы и т. д. – подросток может снимать без ограничений;

- взносы на вклад, сделанные третьими лицами, а также средства, поступившие из соцвыплат, можно будет снять, только предоставив банку разрешение от органов опеки.

По достижении вкладчиком совершеннолетия все указанные ограничения будут сняты. А самой картой, равно как и вкладом, клиент сможет пользоваться до 25-летнего возраста.

Целевой вклад на детей

Специальных инструментов для формирования целевых накоплений на имя ребенка в рассматриваемом нами банке не предусмотрено. Однако, вклад на ребенка в Сбербанке может быть закрыт с полным снятием суммы, если у родителей появились какие-то идеи по ее расходованию (в качестве первого взноса за ипотечную квартиру, на покупку компьютера для учебы ребенка, на оплату его выпускного и т. д.). Но для этого родителям придется согласовать свои цели с органами опеки по месту жительства, и предъявить в банк их письменное согласие.

Важно! Согласие оформляется в свободной форме.

Как оформить депозит

Для оформления депозита на имя несовершеннолетнего, одному из его родителей придется посетить отделение Сбербанка. С собой необходимо иметь:

- паспорт;

- свидетельство о рождении ребенка.

После заключения договора вклад должен быть пополнен на сумму минимального взноса через кассу финансовой организации. Для управления продуктом, как правило, оформляется сберегательная книжка.

Есть ли компенсации по вкладу

Как и все накопительные продукты Сбербанка, детские вклады являются застрахованными. При наступлении страхового случая вкладчику (или его законным представителям) будет выплачена утерянная сумма накоплений. В зависимости от даты открытия счета, ее максимальный размер составляет:

- 700 тыс. руб. – для продуктов, заведенных до 29 декабря 2014 года;

- 1 400 тыс. руб. – для счетов, оформленных после указанного срока.

Важно! Данные о страховых выплатах актуальны на момент написания статьи, и со временем могут измениться.

Основной детский депозит Сбербанка позволяет формировать накопления на имя ребенка любого возраста, вплоть до достижения им совершеннолетия. Причем участвовать в накоплениях может вся семья – ограничений по пополнениям детского счета банк не устанавливает. А вот расходование средств возможно только одним из родителей и только после согласования с органами опеки. Это означает, что сбережения малыша, особенно с учетом страховки, будут защищены до его 18-летия весьма надежно.

Детские вклады в банках

Родители, озабоченные будущим своих детей, уже сегодня задумываются о затратах на образование и жилищные условия, которые неизбежно касаются каждую семью. Обеспечить качественное будущие потомству хотят все, рассматривая варианты накопления денежных средств, в частности — вклады на детей.

В этой статье мы рассмотрим, где сегодня можно открыть счет в банке на ребенка.

Начнем с того, что детские вклады очень выгодны банкам, так как средства будут храниться до тех пор, пока ребенок не достигнет 18 лет и не решит воспользоваться сбережениями. За это время банк может неплохо заработать на обороте этих денег, поделившись с вкладчиком лишь малой толикой – 7-10%. Тем не менее, не многие банки готовы предоставить эту услугу, ограничиваясь стандартной депозитной линейкой.

Плюсы депозита для ребенка:

- Пополнять вклад могут все родственники;

- Деньги можно снять только при исполнении 18 лет – это оберегает от необдуманных трат и своевременно подходит для оплаты выбранного ВУЗа;

- Все вклады застрахованы АСВ от банкротства или ликвидации Банка;

- В случае развода родителей, эти деньги не станут предметом раздела,

- В экстренных ситуациях можно с разрешения органов опеки снять вклад на ребенка до 18 лет.

Особенности детских вкладов

Самая главная особенность, она же цель вклада – это то, что накопленные сбережения станут доступны для ребенка только по достижению совершеннолетнего возраста.

И плюсом, и минусом является наличие ограничений на снятие. С одной стороны – это отсутствие соблазна у родителей «залезть» в детские деньги, с другой – в экстренных ситуациях не всегда легко получить доступ к средствам (например, Сбербанк требует для этого разрешение органов опеки). Банки, которые разрешают досрочное расторжение вкладов на детей, предлагают возврат средств под минимальный процент, рассчитанный по ставке «До востребования», а это всего от 0,005 до 0,1%.

Популярность детских вкладов не высока отчасти потому, что процентные ставки по ним невысокие, и едва способны покрыть уровень инфляции. Для большинства родителей велик соблазн оформить один из «взрослых» депозитов, по которым можно получить до 14%. Жаль, что не все задумываются о том, каким образом ребенок получит доступ к сбережениям в экстренной ситуации. А ведь только детский вклад сохранится именно для ребенка, когда обычный при наступлении непредвиденных событий будет разделен между всеми претендующими родственниками.

Вклад на ребенка защищает накопленные сбережения и в случае развода родителей, так как детские вклады обычно не являются предметом раздела в суде.

Как и обычный вклад, детский депозит может быть открыт как в рублях, так и в валюте. Но, учитывая резко нестабильный курс, мы будем рассматривать только рублевые вклады в российских банках.

Сбербанк, накопительный вклад 0+

Вклады на несовершеннолетних детей 0+ открываются в Сбербанке вне очереди, а предъявление купона (скачать купон) сделает процесс оформления в несколько раз быстрее.

Условия вклада:

- Минимальная сумма – 1000 руб.;

- Пополнение без ограничений;

- Ежемесячная капитализация процентов;

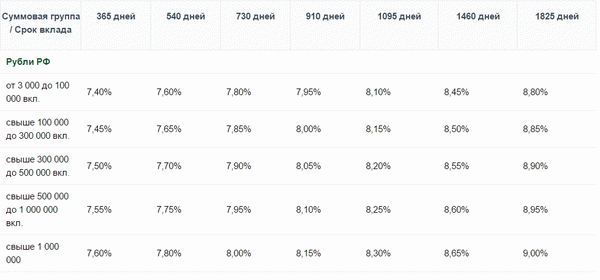

- Доход растет в зависимости от срока и суммы вклада:

Для оформления вклада на ребенка до 18 лет в Сбербанке необходим только паспорт родителя и свидетельство о рождении.

Альфа Банк, вклад «Детский» от 1,5 млн. руб.

Вкладом, открытым родителями в Альфа Банке, ребенок сможет начать распоряжаться уже в 14 лет. Еще, в отличии от Сбербанка, этот вклад можно расторгнуть досрочно без разрешения органов опеки, доход в этом случае будет рассчитан, исходя из тарифа 0,005% годовых.

Есть небольшие ограничения по пополнению: вклады на год нельзя пополнять последние 50 дней, на 2 года – последние 100 дней, на 3 года – последние 160 дней.

Условия вклада:

- Сумма первого взноса – от 1,5 млн. рублей;

- Срок депозита – 1,2 или 3 года, возможна автоматическая пролонгация;

- Ежемесячная капитализация.

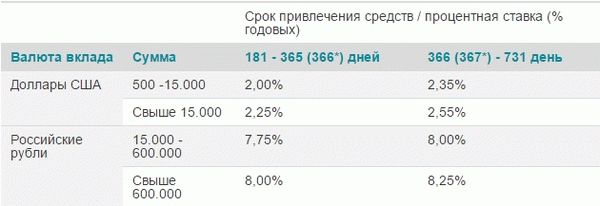

- Высокие проценты по вкладам:

УралСиб, вклад «Достойный дом детям»

Вклад преследует благородные цели – не только сохранить деньги для своего ребенка, но и стать участником программы помощи детям-сиротам, ведь каждые 0,5% годовых Банк направляет в благотворительный фонд «Виктория».

Условия вклада:

- Минимальная сумма – 5000 рублей;

- Срок вклада – 91,181, 367 дней;

- Высокая фиксированная ставка – 11,2% годовых;

- Выплата процентов каждый квартал начисляется на отдельный счет;

- Пополнение вклада возможно с ограничениями для 91 и 181 дня – не позднее месяца до окончания вклада, для 367 дней – не позднее 3-х месяцев;

- Пролонгация автоматическая;

- Возможно досрочное расторжение вклада по ставке 0,01% годовых;

Углеметбанк «Вклад в будущее»

Вклад на несовершеннолетнего ребенка с удобными условиями и оптимальной процентной ставкой.

- Минимальная сумма – 1000 рублей;

- Срок вклада – 369 дней;

- Процентная ставка – 9,5% годовых;

- Пополнение – от 1000 руб., не позднее 90 дней до окончания срока вклада;

- Автоматическая пролонгация до 10 раз;

- Начисление процентов происходит каждый квартал;

- Возможно досрочное расторжение: до 90 дней – под 0,1% годовых, с 91 по 181 день – под 4% годовых, от 181 дня – 6%.

Россельхозбанк, вклад «Детский»

Основное отличие депозита в этом банке – отсутствие возможности пролонгации. Вам сразу придется определиться, на какой срок вы хотите сохранить деньги – от 365 до 1825 дней.

- Минимальная сумма – 3000 рублей;

- Капитализация процентов ежемесячно;

- Пополнение вклада возможно в любой срок, не позднее 30 дней до окончания срока вклада, не менее чем на 1000 рублей;

- Процентная ставка автоматически повышается при переходе в следующую суммовую категорию.

- Досрочное расторжение вклада возможно по ставке 0,01% годовых.

- Процентная ставка зависит от суммы и срока вклада:

Банк Зенит, вклад «Детский»

Детский вклад в этом банке можно открыть не только на своего ребенка, но и на родственника, не достигшего 18 лет – брата, сестру, племянника и т.д.

Условия вклада

- Минимальная сумма – 15000 руб.;

- Срок вклада – от 181 до 731 дня;

- Пролонгация – автоматическая;

- Пополнение не ограничено;

- Досрочное расторжение возможно по ставке 0,1% годовых;

- Процентная ставка зависит от срока и суммы вклада:

Каждый родитель сам волен выбирать, каким образом он будет участвовать в будущем своего поколения. Возможно, кому то покажется более выгодным вложение средств в недвижимость, но для тех, у кого не имеется такой финансовой возможности, мы рекомендуем оформить хотя бы минимальный детский вклад.

Статья написана по материалам сайтов: onlinevbank.com, bankigid.net, sbankami.ru, znaemdengi.ru, banks.is.

»