Возврат страховки по потребительскому кредиту

Оформление кредитного договора подразумевает финансовые риски в первую очередь для банка. Чтобы защитить себя от неплатежеспособных клиентов, банковская организация предлагает застраховать свой кредит. Цель страховой компании в данном случае — закрытие задолженности клиента перед банком. Услуга страхования кредита по закону — добровольная. Однако часто кредитный эксперт запугивает потенциальных клиентов тем, что без соответствующего страхового соглашения шанс получить кредит минимален или совсем невозможен. Иногда в кредит включена по умолчанию цена полиса. Вышеуказанные действия банка считаются незаконными. Как возвратить страховку по кредиту, полученную по принуждению, и что говорится в законе -рассмотрим подробнее в статье.

Содержание

- Закон о возврате страховки по кредиту

- Будет ли подписан закон об отмене страховки по кредиту?

- Можно ли вернуть деньги за страховку в период охлаждения и при досрочной выплате потребительского кредита

- Можно ли вернуть страховку за кредит

- Что такое период охлаждения

- Какие полисы страхования попадают под Указание ЦБ РФ № 3854-У

- Возврат страховки по потребительскому кредиту

- Возврат страховки при потребительском кредитовании в некоторых банках

- Документы для возвращения страховки при потребительском кредитовании

- Какую сумму можно вернуть

- Как забрать страховку по кредиту при коллективном страховании

- Возврат страховки по кредиту.

- Что такое страховка и зачем она нужна?

- Как отказаться от полиса и чем это чревато?

- Возврат страховки: основные нюансы

- Возврат страховки по шагам — что делать заемщику?

- Почему могут отказать в возврате страховки?

- Особенности возврата страховки при досрочном погашении

- Какие бывают страховки?

- Почему нельзя отказаться от страховки при автокредите и ипотеке?

- Коллективная страховка и возврат денег по ней

- Успешный опыт возврата денег за страховку

- Как вернуть страховку по потребительскому кредиту

- Возврат страховок предусмотрен законом

- Как вернуть страховку своими силами

- Вернуть страховку с помощью юристов и брокеров

- Памятка по возврату страховки по кредиту

- Как вернуть страховку по потребительскому кредиту

- Когда можно и нельзя вернуть деньги по страховке

- Процедура возврата страховки

- Что делать если получен отказ

Закон о возврате страховки по кредиту

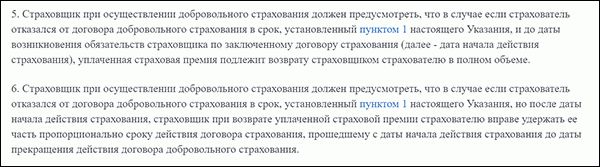

Указание Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20 ноября 2015 года регламентирует возврат страховки по кредиту на протяжении пяти дней в случае отказа клиентом от соглашения добровольного страхования. Возврат страховки происходит по закону в течение 10 дней и деньги переходят заявителю. Это сравнительно новая возможность появилась, после внесенных в 1 июне 2016 года изменений в действующий документ. Страховым компаниям в дополнение было выделено девяносто дней для приведения своей деятельности в соответствие с условиями действующего постановления от Банка по вновь подписанным соглашениям добровольного страхования.

В зависимости от выбора страховой компании, ее условия начинают действовать либо сразу после заключения договора, либо через определенный период времени. Если он начал действовать, то в законе определен пятидневный срок, когда клиент имеет право написать письменный отказ от страховки. Однако в этом случае страховая компания удерживает часть денежных средств, пропорционально прошедшему времени.

Есть обязательные виды оформления страховки по кредиту, установленные законом:

Во всех остальных случаях страхование является добровольным и навязывать услугу насильно банк не имеет права.

По закону банковские учреждения не имеют права отказать клиенту в возврате страховки по кредиту, если заявление по данной процедуре было написано в положенный пятидневный срок. К тому же некоторые банки на территории России предполагают аннулирование договора и по прошествии 5 дней для повышения лояльности. На возврат денежных средств не стоит надеяться, если за то время, что действует страховка, возник страховой случай. Более подробно, при каких условиях заемщик имеет возможность вернуть свои деньги, рассмотрим далее.

Условия для возврата денег

Вопрос по возврату своих денег заемщиком является на сегодняшний день актуальным, так как чаще всего дополнительная услуга по страхованию кредита навязывается гражданам. Начиная с 1-го июля 2016 года, действуют внесенные корректировки в закон и вернуть денежные средства за страховку по кредиту стало реально.

Первое условие, которое должен соблюсти заемщик — с момента заключения страховки по кредиту не должно пройти больше 5 дней. В этот период гражданин имеет право подать заявление в банк по поводу возврата денежных средств. Еще одно условие — за то время, что действует страховка не должно наступить страхового случая. Некоторые банки России (Сбербанк, ВТБ 24) для повышения лояльности предусматривают возврат денежных средств по данной услуге и по истечении 5-дневного срока — например в течение 30 дней.

Несмотря на то, что действует закон по данному вопросу, вернуть деньги будет сложно. Без судебного разбирательства не обойтись. Потребуется доказать, что услуга предоставления страховки по кредиту была навязана менеджерами банка и согласие не было добровольным.

Необходимые деньги

Процедура получения денежных средств по страховке кредита заемщиком обратно предполагает подачу заявления в страховую компанию или в банк в пятидневный срок. Он наступает с момента оформления страхового полиса. Подсчитываются исключительно рабочие, а не календарные дни. По закону потребуются следующие документы при отказе от страховки по кредиту:

- заявление на отказ;

- дубликат соглашения;

- чек, подтверждающий уплату страховой премии;

- копия паспортных данных страхователя.

Пакет документов можно вручить лично или заказным письмом. В течение 10 дней будет получен ответ по данному делу. На практике банковские учреждения затягивают процесс возврата денежных средств по страховке кредита. Чаще всего средства возвращаются за 1 календарный месяц. В случае отказа выплатить компенсацию, можно пожаловаться в Центробанк или в суд.

Будет ли подписан закон об отмене страховки по кредиту?

На данный момент граждане России освобождены от повинности заключать «добровольную» страховку по кредиту. Соответствующее Указание Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» вступило в силу 1 июня 2016 года. Документ распространяется на различные виды страхования — имущественное, медицинское, финансовых рисков, жизни и от несчастных случаев и т. д.

В связи с принятием документа, с момента заключения соглашения у страхователя есть в наличии 5 дней для написания заявления о возврате денежных средств. При ненаступлении страхового случая возврату подлежат все денежные средства. Если страховка начала действовать, то возврат средств будет произведен с удержанием некоторой суммы за то время, что она действовала. В течение 10 дней заемщик получит деньги в удобной для него форме — наличной или безналичной.

Действующий документ позволит страхователям защитить свои интересы и избавиться от навязывания ненужных дополнительных услуг в области кредитования. Страховка по кредиту является полностью добровольным решением гражданина и банк будет привлечен к ответственности за неправомерные действия.

Можно ли вернуть деньги за страховку в период охлаждения и при досрочной выплате потребительского кредита

Во многих случаях выдача кредитных средств подразумевает страхование жизни заемщика или имущества. При оформлении ипотеки или автокредита это можно считать обоснованным, но бывает, что банковские работники навязывают страхование слишком доверчивым или несведущим клиентам. Любому заемщику будет полезно знать, как вернуть страховку по потребительскому кредиту (например, при досрочном погашении выплат) и куда нужно обращаться с заявлением. Своевременные меры по возвращению страховки принесут хороший вклад в семейный бюджет.

Можно ли вернуть страховку за кредит

Действия финансовых организаций, стремящихся навязать страховые услуги при подписании кредитного договора, объяснимы. Этим способом банк будет в меньшей степени подвержен риску невыплат, имея дополнительную гарантию в виде страхового полиса клиента. Однако и заемщик заинтересован в том, чтобы минимизировать расходы, а если страховая часть составляет 2-5% от общего размера займа, то сумма экономии окажется существенной.

В соответствии с Указанием Банка России № 3854-У, клиенту уже не обязательно отказываться от добровольного страхования при заключении договора, он может сделать это позже. Действие этого документа распространяется на все договора, заключенные после 1 июня 2016 года, но не затрагивает коллективные программы с участием банка и случаи обязательного страхования имущества при авто- и ипотечном кредитовании.

За непогашенный кредит

Самая простая ситуация – только что оформленный потребительский займ, когда, по мнению клиента, ему были навязаны услуги страхования. Закон тут целиком на стороне заемщика, поэтому решение проблемы, как вернуть страховку за кредит, будет простым. Нужно обратиться в банк или страховую компанию (в зависимости от того, с кем у вас заключен договор), и тогда можно вернуть до 100% уплаченных денег.

По досрочно погашенному кредиту

Вначале с вопросом страхового возмещения следует обратиться в банк (лучше всего одновременно с решением вопроса досрочной выплаты займа, сразу же подав два заявления). Не исключено, что потребуется обращение и в саму страховую компанию. Однако, как отмечают специалисты, такие случаи не относятся к категории очень сложных и поддаются решению.

Что такое период охлаждения

Время, на протяжении которого заемщик может отказаться от услуг добровольного страхования, включенных в договор при оформлении потребительского займа, называется «периодом охлаждения». Период в пять рабочих дней со времени выдачи займа является законодательно гарантированным сроком. Все, что нужно сделать клиенту (выгодоприобретателю), который задумывается о том, как вернуть уплаченную страховку по потребительскому кредиту – в отведенный пятидневный срок подать заявление в страховую компанию.

Какие полисы страхования попадают под Указание ЦБ РФ № 3854-У

Сейчас законодательство рассматривает очень широкий перечень финансовых продуктов, по которым заемщики смогут воспользоваться процедурой возврата страховых взносов. Указания ЦБ РФ распространяются на следующие виды страхования:

- от несчастных случаев и болезней;

- жизни (на случай дожития до определенного возраста или смерти);

- гражданской ответственности разных видов;

- имущества и транспорта;

- финансовых рисков.

Возврат страховки по потребительскому кредиту

Опираясь на существующие юридические нормы, вернуть страховые взносы будет гораздо проще. Банковские работники и служащие страховых компаний осведомлены о последних законодательных изменениях. Во многих случаях правильность и своевременность действий после того как вам оформят кредит, обеспечит быстрый и ожидаемый результат – вы получите обратно средства, потраченные на страховые взносы.

Как вернуть деньги за страховку по кредиту в течение 5 дней после подписания договора

Обращение за возвратом выплаченных сумм во время периода охлаждения – это верное решение, основанное на действующем законодательстве. Пошаговая инструкция ниже подскажет вам, как вернуть уплаченную страховку по потребительскому кредиту:

- Не выходя за пределы срока охлаждения, необходимо известить страховую компанию, что вам требуется возмещение по сделанным платежам. Для этого оформите заявление, где говорится об отказе от добровольного страхования.

- Заявление подается непосредственно в офис страховой компании (с отметкой о дате вручения на копии) или отсылается по почте (заказным или ценным письмом с уведомлением).

- В течение 10 дней с момента подачи (отправки по почте) заявления работники компании должны удовлетворить ваши требования и вернуть деньги.

- Если по прошествии этого срока деньги не будут получены, обратитесь в Банк России (107016, г. Москва, ул. Неглинная, д. 12, бесплатный телефон – 8-800-250-40-72). К своему обращению приложите копию заявления в страховую компанию.

- В развитии ситуации претензия будет рассматриваться в виде судебного иска, что может потребовать участия кредитных юристов.

Как вернуть страховку по выплаченному кредиту

В случае досрочной выплаты займа действие страхового договора не прекращается. Тем, кто не знает, как вернуть страховку по потребительскому кредиту, необходимо выполнить следующие действия:

- Обратиться к страховикам с заявлением о расторжении договора по причине выплаты займа раньше срока.

- В связи с погашением обязательств перед банком и досрочным закрытием договора, страховщики должны пересчитать сумму.

- Если через десять дней деньги не перечисляются на ваш счет, обращайтесь в Банк России.

Возврат страховки при потребительском кредитовании в некоторых банках

Если прошел срок больше пяти дней, то в некоторых случаях заемщик все равно может рассчитывать на возврат денежных средств, затраченных для оплаты страхового пакета. Многие кредитные организации продлевают этот период – например, банк Хоум Кредит или Сбербанк, у которых рекордно большой срок в 30 дней. У ряда банков увеличение сроков имеет ограничения (например, у ВТБ 24 это актуально только для договоров, заключенных до 1 февраля 2018 года).

Документы для возвращения страховки при потребительском кредитовании

Собираясь в банк или страховую компанию, чтобы решать вопросы, как вернуть страховые выплаты по потребительскому кредиту, вы должны иметь с собой все документы, подтверждающие, что вы имеете право на это. Дополнительно к заявлению нужно взять с собой:

- паспорт гражданина РФ;

- кредитный договор;

- полис страхования;

- если займ погашен досрочно, необходимы платежные документы, подтверждающие это, а также чеки по страховым платежам.

Образец заявления на возврат страховки по кредиту

Многие компании (например, Ренессанс Кредит, Альфа-банк) уже имеют готовые бланки, но можно написать все самостоятельно. В шапке указываются полные фамилия, имя, отчество заявителя, его паспортные данные, адрес и телефоны. Далее пишется заголовок «Заявление о расторжении договора страхования и возврате страховой премии». Основной текст обязательно должен содержать следующие пассажи:

- «В соответствии с Указанием Банка России № 3854-У, прошу расторгнуть договор страхования №__ от ___, заключенный между ____ и ____ с сегодняшнего дня» – тут надо вписать номер договора, данные заемщика и название организации, с которой был заключен страховой договор.

- «О ваших действиях прошу проинформировать меня в 10-дневный срок, мой адрес: _____, счет для перечисления: ______» – указываются контактные данные для связи.

- «Дата, подпись» – обратите внимание, что нужно уложиться в период охлаждения.

Какую сумму можно вернуть

Если вы уже знаете, как вернуть страховку по потребительскому кредиту, остается только уточнить, на какую сумму возмещения заемщик может рассчитывать. В соответствии с законодательством, при расторжении договора страхования в пятидневный срок, страховщик обязан вернуть клиенту деньги. При этом возможны две ситуации:

- При досрочном расторжении договора возврату подлежит 100% уплаченной страховки.

- Если договор уже действует, выплаченная страховая премия компенсируется не полностью, а за минусом части, пропорциональной сроку его действия.

Как забрать страховку по кредиту при коллективном страховании

Если при подписании кредитного договора в банке, вы согласились на коллективное страхование, то вернуть деньги будет сложнее, потому что на данный случай не распространяется период охлаждения. У вас остается вариант искового обращения через суд. На стороне истца будет Закон «О защите прав потребителей», говорящий о недопустимости навязывания подобных услуг. Однако если у вас был выбор между разными вариантами кредитных обязательств (в том числе с возможностью не оплачивать страховку), представители банка могут повернуть ситуацию к своей выгоде.

Возврат страховки по кредиту.

Возврат страховки по кредиту — популярная сегодня услуга, которой пользуются многие заемщики. Чтобы вернуть страховой взнос клиент должен написать заявление и направить его в офис страхователя. На это заемщику отводится 5 дней с даты подписания договора. В этом случае организация не сможет отказать и будет вынуждена вернуть деньги в 10-ти дневный срок с момента получения такого заявления. Если клиент не успевает подать заявление в период охлаждения, деньги ему могут и не вернуть. Тут все зависит от страховой организации и действий заемщика.

Если этот вопрос для вас сложен, пройти простой тест и будет все понятно.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Многие люди не доверяют всяким компаниям, которые предлагают услуги по возврату страховки. В этом есть смысл. Однако в данном случае ваше недоверие оборачивается потерянными деньгами. Пока вы пытаетесь собрать документы и тратите время на заявления, время уходит. Итог — деньги уже нельзя Лучше обратиться сразу и наверняка вернуть часть денег. Благодаря проверенным схемам работы вы возвращаете деньги в течение 1 недели после обращения.

Что такое страховка и зачем она нужна?

Добровольное страхование при получении кредита — самая распространенная дополнительная услуга, которую навязывают банки и другие кредитные организации. Именно страховка приводит к бОльшей финансовой нагрузке на заемщика и как следствие, к увеличившейся переплате по займу.

Страховка гарантирует банку возврат кредитных средств за счет страховой организации при наступлении страхового случая. С помощью страховки банк минимизирует риски по возврату денег, особенно в случае с ипотечным кредитованием и автозаймами.

Страховка удобна и заемщикам, которым при наступления страхового случая не нужно будет выплачивать ежемесячные взносы по займу в течение определенного времени, закрепленного договором. Вместо них это будет делать страховая организация. В России очень негативно относятся к такой услуге, но и для клиентов она может быть полезной.

Как отказаться от полиса и чем это чревато?

Отказаться от страхового полиса на стадии подачи заявки очень просто. Достаточно сообщить о своем отказе сотруднику организации и не подписывать дополнительное соглашение на присоединение к страхованию. Однако для клиента это может выйти «боком». Среди самых распространенных последствий отказа можно выделить:

- Отрицательное решение по займу без полиса. Банки часто отказывают в займе клиентам, которые не заключают договор страхования. Это обуславливается тем, что кредитор никак не защищен от возможного невозврата займа по займу в случае, если заемщик и его кредитная история не самые лучшие. В таких случаях к положительному решению банк может склониться именно из-за подключенной страховки и наоборот, отказать из-за ее отсутствия.

- Значительное повышение % ставки. Еще одна частая уловка банка, которая грозит клиентам, которые откажутся от полиса. Обычно кредитные организации предлагают 1 кредитный продукт с разными тарифами со страховкой и без нее. Наличие полиса снижает процентную ставку для заемщика на 5-10 процентных пунктов, отсутствие таковой увеличивает ее на 10-15 пунктов. Естественно заемщик старается выбрать вариант подешевле и берет займ со страховкой, забывая, что ему придется оплатить высокий страховой взнос за счет тела кредита. Это может быть намного дороже стандартного повышения процентной ставки.

- Значительное изменение условий кредитования в худшую для заемщика сторону. Помимо повышения процентной ставки отказ от страховки по кредиту может привести к уменьшению лимита кредитования, намеренному увеличению срока займа или его уменьшению и т.д. Банкам очень выгодно подключать заемщика к страховке, поэтому они всяческими методами будут вынуждать клиентов оформлять займ с полисом.

Возврат страховки: основные нюансы

Пятидневный период «охлаждения» ввели согласно указу ЦБ РФ от 20.11.2015 N 3854-У. По усмотрению страховая организация или банк может ввести более длительный период охлаждения.

Деньги страхователь должен вернуть заемщику в 10-тидневный период с момента получения соответствующего заявления на возврат страховки по кредиту. Часто страхователи задерживают выплаты, поэтому по истечению 10 дневного срока клиенту лучше обратиться в Роспотребнадзор с соответствующей жалобой.

То есть, если клиент направил заявление на возврат страховки через 4 дня после после получения полиса, то страхователь удержит ее часть за эти 4 дня, в течение которых клиент был официально застрахован. Сумма за столь короткий срок будет небольшой.

Закон об охлаждении и возврате страховки в 5-тиднейвный срок не относится к КАСКО (автострахованию) и ипотечным кредитам, где обязательное страхование объекта недвижимости обусловлено законом. Указ об охлаждении затрагивает потребительские и товарные кредиты, нецелевые займы и любые другие виды кредитов, по которым не предусмотрено обеспечение.

Возврат страховки по шагам — что делать заемщику?

В 5-тидневный срок после заключения договора страхования клиенту нужно написать заявление на отказ от страхования. Идеальным вариантом будет позвонить или обратиться лично в свою страховую организацию и попросить предоставить образец такого заявления. Если этого сделать не удастся, писать бумагу нужно по стандартной схеме с обязательным указанием ФИО и паспортных данных, данных договора страхования (номер, дата заключения и другие важные условиях), причины расторжения договора страхования (отсутствие необходимости в страховке, законодательно закрепленное право на отказ от страховки в течение 5 дней и т.д.) Также в заявлении нужно указать номер счета и банковские реквизиты для возврата страховки. Их можно найти в банке, где у вас открыт счет. В заявлении нужно проставить дату и подпись.

Также заемщику нужно сделать копию своего кредитного договора и паспорта. Весь пакет документов следует подать в офис своей страховой компании. Многие заемщики несут бумаги в банк, что совершенно не верно. При индивидуальном страховании заявление на отказ от страховки подается в страховую организацию, а не в банк.

Доставить бумаги до адресата можно несколькими способами:

- Отнести их в отделение лично. В этом случае клиенту нужно подготовить 2 экземпляра документов, указав это в заявлении. Одно нужно отдать сотруднику страховой компании, а на втором обязательно попросить проставить дату приема заявления и печать организации. Это нужно для того, чтобы впоследствии подтвердить, что документы были сданы страховой в 5-тидневный срок, а не позже.

- Отправить заказным письмом с уведомлением и описью вложения по Почте. Не стоит беспокоиться о медлительности Почты России и задержках при отправлении, потому что датой передачи заявления будет считаться штамп Почты России о получении письма, а не фактическая дата, когда оно дойдет до адресата.

В течение 10 дней после получения такого заявления страховая компания должна вернуть деньги. Однако практика показывает, что организации всячески затягивают эту процедуру и фактически возвращают деньги только через месяцы.

Почему могут отказать в возврате страховки?

Если заемщик направил заявление на отказ от страхования в течение 5-ти дней с момента заключения договора, отказать страховая компания не сможет по закону. Однако есть ряд случаев, когда страховой агент может вынести отказ.

Во-первых, это законно, когда наступает страховой случай и организация исполняет свои обязанности. Например, заемщик взял кредит, а через день его уволили с работы (полис по случаю потери работы), либо он попал в больницу с серьезным заболеванием и не сможет в ближайшее время работать (полис по страхованию жизни и здоровья). В этой ситуации страхователь будет выплачивать ежемесячные платежи по кредиту вместо клиента согласное условиям заключенного договора.

Во-вторых, отказать в выплате страховки организация может в случае, если клиент подаст соответствующее заявление по прошествии 5-тидневного срока охлаждения. В этом случае страховая компания не обязана возвращать деньги. Клиенту можно будет попытаться вернуть деньги через суд, доказав, что страховка была навязана.

В-третьих, отказ придет в случае, если заключался договор коллективного страхования. Ее вернуть в 5-тидневынй срок не удастся. Клиенту останется лишь подать иск в суд и пытаться признать пункты договора о присоединении к коллективной страховке ничтожными, в соответствии с п.2 ст. 15 Закона о защите прав потребителей в РФ. Согласно этому пункту, продавцам услуг запрещено обуславливать приобретение одних услуг безоговорочным приобретением других услуг.

В-четвертых, страховая компания может отказать в выплате страховки по истечению 3-х лет. В этом случае наступит срок исковой давности и клиенту откажут в рассмотрении иска в суде.

В-пятых, отказ может прийти в том случае, если заявление заполнено неверно или отсутствуют какие-то обязательно документы в пакете. Поэтому так важно обратиться в свою страховую компанию и получить полный перечень необходимых документов для подачи заявления и его образец.

Особенности возврата страховки при досрочном погашении

Если у клиент есть займ на 3 года + страховка на весь срок, а он через год исправного погашения решил закрывать займ досрочно, то может вернуть страховую премию в соответствии с п.3 ст. 958 ГК РФ.

Однако в той же статье прописано, что страхователь имеет право не возвращать часть страховки. В этом случае клиенту лучше обратиться к грамотным юристам и готовить иск в суд.

Какие бывают страховки?

В первую очередь все страховки делятся на коллективные и индивидуальные. По договорам индивидуального страхования клиент заключает договор непосредственно со страховой компанией. Итог — взаимоотношения: страховая компания — физическое лицо.

По договорам присоединения к коллективному страхованию клиент заключает договор о присоединении к страховке с банком, который является страховым агентом. Итог: взаимоотношения: страховая компания — банк (юридическое лицо).

После такого разделения страховки делятся по видам. Одни из них являются необязательными и их можно вернуть, другие же нельзя. Рассмотрим виды страховок, возврат по которым сделать не удастся:

- КАСКО. Оформляется при покупке машины в кредит.

- Страхование недвижимости актуально для ипотечных кредитов и займов под залог недвижимости.

К необязательным видам страховки можно отнести:

- Страхование жизни и здоровья заемщика — добровольная страховка, регулируемая ст. 935 ГК РФ.

- Полис на случай потери трудоспособности, работы, сокращения и т.п. В этом случае страховая компания будет выплачивать кредит за заемщика в течение 4-10 месяцев в зависимости от условия договора. В течение этого срока клиент должен найти работу. Даже если он этого не сделает, страховая компания перестанет выплачивать заем после указанного срока и клиенту придется искать деньги на погашение ежемесячных взносов самому. Обычно такая страховка длится только в течение срока действия кредитного договора.

- Титульное страхование (ипотечные кредиты) тоже не является обязательным, несмотря на строгое условие банков обязательно оформлять эту страховку при получении ипотеки.

- Страхование имущества по потребительским кредитам

Почему нельзя отказаться от страховки при автокредите и ипотеке?

Дело в том, что обязательность страхования по этим кредитам закреплена законодательно. То есть, в этих случаях страховка не является навязанной дополнительной услугой, она закреплена законодательством и включена в условия получения кредита. Это значит, что от нее нельзя отказаться, как от дополнительно навязанной услуги, как в случае с потребительскими займами и прочим.

Обязательность наличия страховки для приобретаемого имущества от утраты обуславливается ст. 935 ГК РФ и ст. 31 ФЗ «Об ипотеке». Согласно этим документам банк вправе требовать от клиента обязательное страхование приобретаемого имущества на случай порчи, утри и т.д. При этом титульное страхование, страховка жизни и здоровья, потери работы и т.д при ипотеке и автокредитах являются необязательными.

Такая страховка будет полезна и для заемщиков, если наступит страховой случай. Например, автомобиль могут угнать, тогда клиенту придется продолжать выплачивать кредит за машину, которой нет и неизвестно, вернется ли она к хозяину, а в случае со страхованием это будет делать страховая компания.

Коллективная страховка и возврат денег по ней

После выступления в силу указа Центробанка о периоде охлаждения банки начали искать различные ухищрения, чтобы этого избежать. Кредиторы начали подключать клиентов к коллективной страховке.

Пятидневный период для возврата премии не действует по договорам присоединения к коллективному страхованию, потому что по указу ЦБ такая возможность закреплена за страхователем и физическим лицом, а не юридическим. При коллективном страховании договор заключается между страхователем и банком, который является юридическим лицом. Таким образом, указ ЦБ РФ на такие взаимоотношения не распространяется.

Пятидневный период для возврата премии не действует по договорам присоединения к коллективному страхованию, потому что по указу ЦБ такая возможность закреплена за страхователем и физическим лицом, а не юридическим. При коллективном страховании договор заключается между страхователем и банком, который является юридическим лицом. Таким образом, указ ЦБ РФ на такие взаимоотношения не распространяется.

Выход найдется и в этом случае, если страховая организация предусматривает в своих документах возможность отказа от присоединения к коллективному страхованию при предоставлении соответствующего заявления. Тогда заемщику нужно написать заявление на отказ от присоединения к коллективному страхованию и возврат денег по страховому взносу. Такие пункты редки в условиях страховых компаний, но имеют место быть.

Сейчас коллективную страховку можно также вернуть, на это есть решение суда, поддержанное Роспотребнадзором — см. http://72.rospotrebnadzor.ru/content/465/79981/

Прежде чем писать заявление на отказ от страхования клиента, клиентам нужно убедиться, что процентная ставка по кредиту существенно не изменится. Иногда выгоднее оставить страховку, чем отказаться от нее, получив обратно страховой взнос и увеличенный процент по кредиту.

Успешный опыт возврата денег за страховку

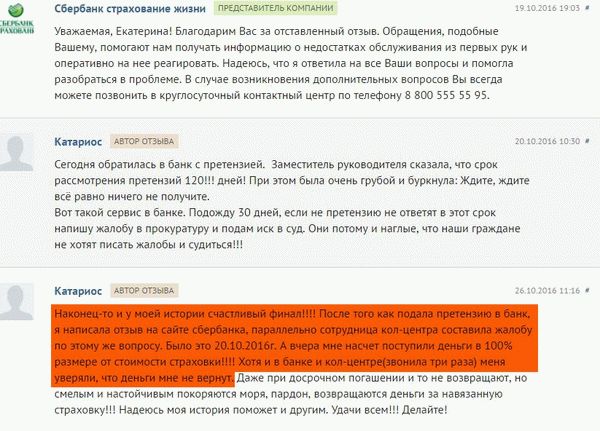

В интернете достаточно много отзывов от заемщиков, которым удалось вернуть страховку по потребительским и товарным кредитам в течение 5-ти дней после заключения договора страхования.

Все они утверждают, что деньги им вернули не в течение 10, а гораздо позже, но деньги все-таки вернули.

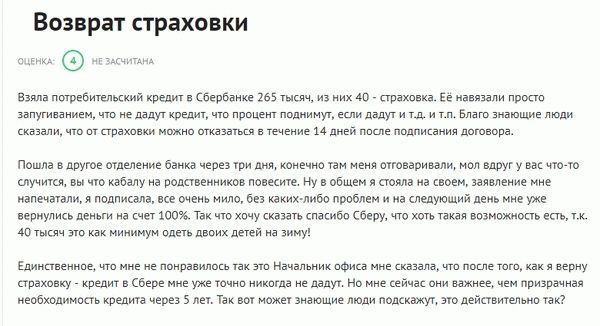

Отзыв по отказу страховки в Сбербанке.

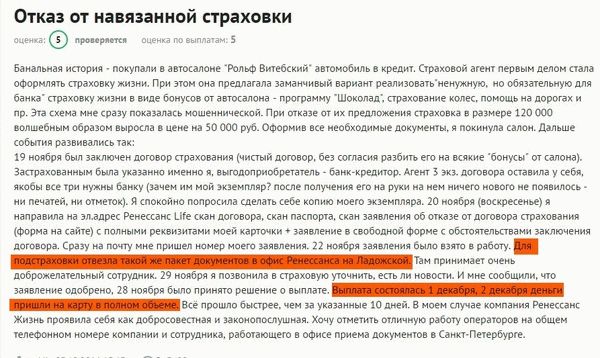

Отзыв о возврате навязанной страховки по автокредиту.

Отзыв о возврате страховки в Сбербанке.

Отзыв о получении страховки по кредиту Почта Банка, страховщиком по которому является организация Кардиф.

Как вернуть страховку по потребительскому кредиту

Если вы брали потребительский кредит, банк мог навязать вам страховку. Одну или несколько. Эти страховки можно вернуть. Мы разобрались, как это сделать.

При потребкредитовании можно вернуть следующие виды страховок:

• от несчастных случаев и болезней;

• жизни;

• добровольное медицинское страхование;

• за причинение вреда;

• страхование финансовых рисков;

• и даже коллективную страховку.

Возврат страховок предусмотрен законом

Банки пользуются финансовой безграмотностью заемщиков. Рассказывают страшилки про то, что отказ от страховки возможен только с возвратом кредита или попадет в черный список и больше не получит кредит. Это байки. Возврат страховки предусмотрен законом.

Александр Гуров, директор Академии личных финансов

Возврат страховки регламентирован п. 5 и 6 указания Банка России от 20.11.2015. Согласно этому документу, страховая компания обязана вернуть страховую премию по просьбе клиента. Если с момента заключения договора страхования не прошло 14 дней, можно вернуть всю сумму. Двухнедельный срок называют «периодом охлаждения».

Пункт 1 в тексте — 14 календарных дней

После 14 дней вернуть страховку сложнее. Придется внимательно изучать кредитный договор и смотреть порядок возвращения страховой премии. После «периода охлаждения» вы вряд ли вернете всю сумму страховки. Часть денег удержит страховая — за период пользования страховкой.

Иногда кредитная организация привязывает к страховке процентную ставку. Например, со страховой ставка 10%, без — 15%. Казалось бы, заемщику в таком случае возвращать страховку невыгодно. Но ничто не мешает отменить дорогую страховку и купить дешевле.

Как вернуть страховку своими силами

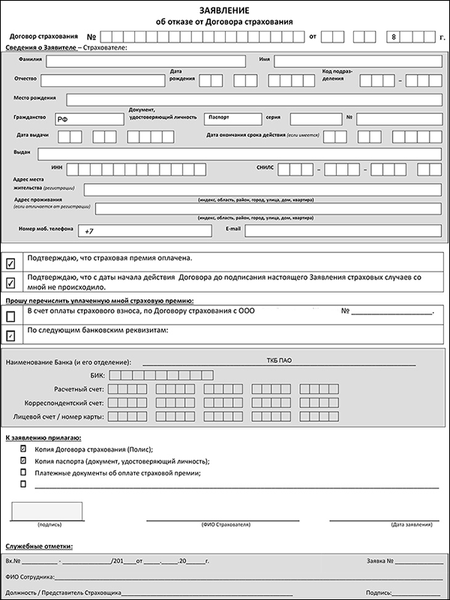

Возврата страховки в «период охлаждения». Напишите заявление об отказе от договора добровольного страхования. Отнесите заявление в страховую. В течение десяти дней страховая его рассматривает, а затем возвращает вам деньги. Образец заявления скачайте в интернете или попросите в офисе страховой компании.

Пример заявления на возврат страховки

Если в вашем городе нет офиса страховой компании, отправьте заявление службой экспресс-доставки. Важно, чтобы заявление дошло до офиса страховой в течение 14 дней после получения кредита.

Возврат страховки после «периода охлаждения». После 14 дней с момента заключения страхового договора вернуть деньги сложнее. Все решает политика банка или страховой компании.

Проще всего отказаться от страховки в тех случаях, когда страховая премия включена в ежемесячный платеж. На таких условиях вы можете отказаться от страховки в любой момент.

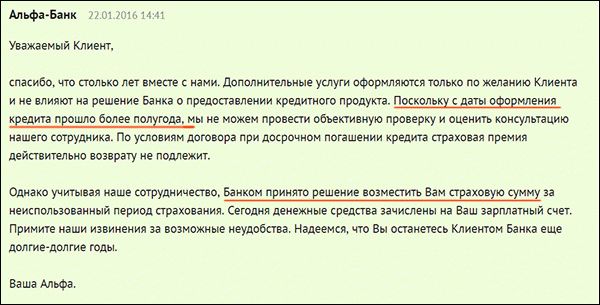

Много историй с возвратом страховок после периода охлаждения вы найдете на форуме Банки.ру. Участники рассказывают про навязанные страховки и попытки вернуть деньги. Иногда на комментарии отвечают банки, и даже предлагают вернуть страховку после периода охлаждения.

Ответ Альфа-Банка на гневный комментарий клиента по поводу навязывания страховки

Если надумаете вернуть страховку, будьте готовы к психологическому давлению. Банки и страховые неохотно расстаются с деньгами. Поэтому постараются вас разубедить, припугнуть наступлением страхового случая, занесением в черный список или порчей кредитной истории. Помните, это только слова. На деле негативных последствий возврат страховки не несет.

Возврат коллективной страховки. Банки придумали коллективную страховку, чтобы усложнить процедуру возврата страховых денег. При коллективной страховке страхователем является сам банк, а не страховая компания. Заемщик просто присоединяется к коллективной страховке. Казалось бы, при такой схеме вернуть страховку невозможно. Но в деле 49-КГ17-24 за 2017 год Верховный суд сказал, что период охлаждения сохраняется и при коллективном страховании, даже если этому противоречит договор между банком и заемщиком.

Вернуть страховку с помощью юристов и брокеров

Если не хотите тратить время на походы в банки и страховые, обратитесь к посредникам. Посредники — это юридические компании и кредитные брокеры. Они все сделают сами за комиссию от возвращенной страховки. Большинство компаний работают только по страховкам с «периодом охлаждения». Некоторые берутся за страховки, по которым прошло 14 дней.

Схема работы с посредником

Заходите на сайт фирмы-посредника.

Оставляете заявку на звонок.

Общаетесь со специалистом, объясняете ситуацию.

Приезжаете в офис с кредитным договором и страховым полисом или присылаете информацию по почте.

Специалист анализирует документы, говорит, какую сумму можно вернуть. Если сумма вас устраивает, заключаете договор.

Дальше всю работу делает посредник: пишет заявления в банк и в страховую, если нужно, обращается в суд. Вас эта процедура не затрагивает.

Добивается выплаты страховки. Деньги перечисляются на ваш счет.

С возвращенной суммы вы отдаете посреднику комиссию.

Если посредники убедят страховую вернуть деньги без суда, вы получите сумму на счет в течение десяти дней. Через суд процедура возврата затянется до 3-4 месяцев.

Памятка по возврату страховки по кредиту

Помните, что вернуть страховку вам обязаны по закону. Игнорируйте угрозы банка про черные списки и испорченную кредитную историю. Возврат страховки никак не отразится на вашей кредитоспособности.

Проще всего вернуть страховку в «период охлаждения» — 14 дней после подписания договора страховки. В этот срок вам нужно написать заявление о расторжении договора страхования. После получения заявления страховая обязана вернуть страховку в течение 10 дней. Это же правило распространяется на коллективное страхование.

Гораздо сложнее вернуть страховку после «периода охлаждения». Сначала обратитесь с заявлением в банк и в страховую. В случае отказа опишите ситуацию на форумах и в соцсетях. Иногда банки реагируют на такие сообщения и для спасения репутации возвращают страховку. Если банк отказывает или игнорирует, обращайтесь в суд.

Если хотите минимизировать хлопоты по возврату страховки — обратитесь к посредникам. Они сделают все за вас за процент от возвращенной суммы.

Как вернуть страховку по потребительскому кредиту

Для получения дополнительных гарантий возврата потребительского кредита многие банки принуждают заемщиков оформлять обязательную страховку. С позиции закона – это неправомерные действия. Однако, если вы в открытую не согласитесь с выполнением этого условия, банк повысит процентную ставку или откажет вам в выдаче займа. Вступать в конфликт сразу необязательно, ведь существуют эффективные способы того как вернуть страховку по потребительскому кредиту по действующему и истекшему договору.

Когда можно и нельзя вернуть деньги по страховке

Отказаться от страховки вы можете на основании указания Банка России N 3854-У, которое относится ко всем договорам кредитования, начиная с 1.06.2016 года. Оно применимо только в отношении физических лиц.

Важно! Согласно этому указу вы можете полностью отказаться от страхового полиса на протяжении 5 дней после даты заключения договора (период охлаждения). В ряде случаев возврат страховой суммы по кредиту выполняется в течение периода, предусмотренного самим договором.

Можно ли вернуть страховую сумму за уже выплаченный кредит

Законодательно предусмотрен вариант возврата денег, если долг был погашен досрочно и соблюдался график платежей. При этом вы сможете получить сумму страховки за оставшийся период. Например, если займ был оформлен на год, а полный возврат долга осуществлен спустя 6 месяцев, вы можете вернуть 50% страховки.

Нельзя осуществить возврат денег, если имел место страховой случай, в число которых входит просрочка платежа, даже если выплачены соответствующие штрафы. Также не возвращается страховка по завершенным кредитам, выплаченным в рамках графика платежей.

Какие полисы попадают под указания Банка России

Действующий закон о возврате страховки затрагивает не все виды полисов. По закону вы смело можете отказаться от следующих типов страховки:

- на случай кончины или достижения заданного возраста;

- от несчастных случаев;

- дополнительное медицинское страхование;

- повреждение и утрата имущества;

- повреждение или хищение наземных транспортных средств;

- повреждение или хищение водного транспорта (лодки, катера);

- ОСАГО;

- страхование финансовых рисков.

Какие виды полисов являются обязательными:

- медицинские полисы для иностранцев, работающих на территории РФ;

- медицинский полис для граждан РФ, находящихся за пределами страны;

- обязательные полисы допуска к опасным видам деятельности;

- гражданская ответственность водителей международных программ страхования.

Как банки и СК могут обойти закон

Чтобы оценить свои шансы на возврат денег необходимо внимательно изучить договоры кредита и страхования. Зная о возможности истребования возврата средств, юристы банков и СК нередко идут на хитрости, не позволяющие заемщикам воспользоваться законным правом. Сюда относятся следующие моменты:

- Банк может наложить запрет на досрочное погашение кредита.

- Банковская организация сама выступает страховым агентом. В этом случае подписывается коллективный договор, на который действующие указания Банка России увы не распространяются.

- Страховка включена в основной пакет банковских услуг. Такая практика характерна для нецелевых потребительских кредитов, предоставляемых в формате кредитной карты. При оформлении отказа, банк может лишить вас и других важных опций пакета или сократить величину кредитного лимита.

- Если в договоре кредита вами помечен пункт о прочтении документа и полном согласии с его условиями, доказать в суде навязывание услуг будет сложно.

- Поскольку закон установлен только в отношении страховых полисов, компания может установить низкую стоимость самого полиса и высокие платежи за оформление и комиссию.

При возможности покажите документы юристу, который сможет вам точно сказать на какие выплаты вы можете рассчитывать.

И банки, и конечно, страховые компании будут затягивать время. Особенно это касается приема документов. В этом случае вы должны при личном обращении получить расписку или соответствующую отметку о передаче бумаг на своей копии экземпляров. В обход системы вы можете отправить собранные документы ценным письмом с описью всех вложенных бумаг, а также с обязательным возвратным уведомлением о получении. В этой ситуации банк или СК не смогут отказаться принять заявление.

В некоторых случаях работники банка или СК могут изъять у вас оригиналы договоров, чтобы впоследствии скорректировать их в обход законодательства. Так, если вы передадите оригинал со своей подписью он может не случайно потеряться и вам будет предложено подписать другую (скорректированную) копию.

Процедура возврата страховки

При желании вернуть страховку по кредиту можно обратиться напрямую в страховую организацию или действовать через банк (если полис входит в банковские услуги). Сама процедура зависит от того, кем был оформлен актуальный договор страхования и каковы причины его приостановления.

Возврат страховки по кредиту при досрочном погашении

Если страховка потребительского кредита была внесена одним платежом и сразу после оформления, при выполнении досрочного погашения вы имеете шанс вернуть оставшуюся сумму. Это право распространяется на все виды полисов, касающиеся кредита. Основанием для возврата является факт, что услуги страховки были оплачены, но не будут предоставляться.

После погашения кредита вы должны взять в банке соответствующий документ об уплате долга. Он прикрепляется к заявлению. Также прилагается копия договора страхования и копия паспорта.

Сам договор с СК не стоит расторгать до получения денег, поскольку в этом случае она может полностью отказать на законных основаниях. Исключением будут ситуации, когда в действующем соглашении прописано обязательство возврата части денег по страховке при осуществлении досрочного расторжения договора с банком по причине полной выплаты долга.

Рассмотрение заявления страховой компанией проводится в течение 10 дней, после чего вам должны вернуть деньги или предоставить весомые основания для отказа.

Как можно отказаться от навязанной страховки

Для соблюдения порядка процедуры в банк и страховую компанию направляются претензии о возврате страховки по кредиту. Это необходимо для предоставления возможности досудебного решения вопроса. Делать это необходимо в установленный законом период охлаждения.

Расторгнуть договор страхования по общему потребительскому кредиту допускается в течение 5 дней с момента его вступления в силу. Для автокредита этот срок законодательно расширен до 30 дней, что относится к полисам ОСАГО.

В некоторых случаях период охлаждения может устанавливаться конкретным банком. Например, при рассмотрении вопроса «можно ли вернуть страховку за кредит в Сбербанке», стоит учитывать индивидуальные условия кредитных программ, которые позволяют полностью вернуть страховую премию в течение 30 дней с даты заключения договора или в размере 50%, если срок превышает 30 дней. Вам необходимо вместе с заявлением об отказе подать в банк копии договоров кредитования и страхования, а также паспорта.

Если страховой договор был подписан отдельно от кредитного (условие страхования не прописано в договоре выдачи займа), вам необходимо сразу обращаться в вашу страховую компанию. В этом случае, помимо названных выше документов, предоставляются банковские реквизиты для возврата средств. Если договор уже вступил в силу, вам обязаны вернуть сумму за вычетом платежей по прошедшему периоду, если нет — полную.

Образец заявления на возврат страховки по кредиту

Заявление на оформление возврата страховки может быть стандартной формы, предоставляемой в банке или написанным самим заемщиком. Примерный образец выглядит следующим образом:

- Кому: Руководителю страховой компании или банка Ф.И.О.

- Адрес организации.

- От кого Ф.И.О.

- Адрес регистрации (проживания) и телефон.

Заявление

(Дата подписания договора) между мной и (наименование банка) был заключен договор на получение кредита (номер документа), а также одновременно с компанией (наименование страховой компании) заключен договор страхования (номер документа). Сумма кредита по договору составила (общая сумма в рублях цифрами и прописью) рублей, тогда как фактически мне было предоставлено (сумма по телу кредита цифрами и прописью) рублей, а (сумма страховки цифрами и прописью) рублей была передана компании (наименование СК) как страховой взнос. Срок кредитования и страхования согласно пунктам (номера пунктов договора, где указаны сроки кредита) договора составил (срок кредита в месяцах).

(Дата досрочного погашения кредита) я полностью выполнил обязательства по кредиту перед банком (наименование банка), вернув сумму долга (общая сумма кредита со страховкой цифрами и прописью) рублей и соответствующие проценты. В связи с досрочным закрытием кредита, прошу вернуть мне уплаченные сверх требуемого страховые взносы в размере (50% от суммы страховой премии) рублей.

Решение по моему заявлению прошу рассмотреть в период 10 дней с даты его получения. При отсутствии ответа с вашей стороны или неудовлетворения указанных выше требований, по данному вопросу мною будет подано соответствующее исковое заявление в суд с требованием выплатить заявленную сумму и процентные отчисления за использование средств в соответствии со статьей 395 Гражданского Кодекса РФ.

Что делать если получен отказ

В первую очередь вы можете подать жалобу на банковскую организацию или страховую компанию в Роспотребнадзор по причине навязывания услуги. Сделать это можно в течение 1 года с даты подписания договора. Направить жалобу необходимо в отделении Роспотребнадзора вашего города. Сделать это можно лично, по почте или отправкой по e-mail. Если ваша жалоба подтверждена и обоснована, будет открыто административное дело.

Стоит понимать, что фактически денег это не вернет, но ответ Роспотребнадзора поможет вам в предстоящем суде. К слову, если вы упустили сроки подачи жалобы, все равно направьте ее в службу. В этом случае в открытии дела будет отказано и административное наказание банк или СК не понесут. С другой стороны, по вашему делу будет предоставлен ответ с пояснениями где и как именно были нарушены ваши права, что также является веским доводом в суде.

Отправлять заявление в суд можно, если в течение 10 дней после подачи заявления в СК вы не получили ответа (выплаты) или же вам был представлен необоснованный отказ.

Планируя стратегию того, как вернуть страховку по потребительскому кредиту, начинать судебное разбирательство следует лишь при условии, что вам полагается довольно крупная сумма. Если же вы хотите возместить всего несколько тысяч рублей, вы вряд ли покроете затраты на доведение дела до конца.

Статья написана по материалам сайтов: 210fz.ru, sovets.net, mobile-testing.ru, mycreditinfo.ru, ardma.ru.

»