Если не платить ипотеку что будет

Как можно не платить ипотеку на жилье, возможно ли это вообще – как не удивительно, но это действительно распространенный вопрос на сегодняшний день. Мы постараемся подробно ответить на вопросы, которые могут возникнуть у заемщика с жилищным займом.

Ситуации в жизни бывают разные, всего предусмотреть нельзя — несчастный случай, авария, серьезная болезнь, потеря работы и т.д., все это сильно сказывается на платежеспособности клиента. Стоит помнить, что просто так перестать вносить платежи по кредиту нельзя, сколь бы серьезной не была ваша ситуация. Ведь отсутствие взносов автоматически влечет за собой просрочку, увеличение долга из-за штрафов и пени, ухудшение кредитной истории и возможные проблемы с исполнительной властью.

Проблемы с выплатами

Заемщик по ипотечному займу может перестать вносить платежи по многим причинам, но для этого нужны серьезные аргументы и документальное обоснование. Если вы видите, что больше не справляетесь с оплатой кредита на жилье, то не пытайтесь прятаться от банка – это самый худший вариант. Лучше попытаться договориться с кредитором, чтобы в какой-то момент не оказаться на улице.

Банку менее выгодно продавать предоставленное в виде залога имущество. Ему проще договориться с заемщиком и пойти ему навстречу, изменив условия выплат, если кредитор видит, что в дальнейшем клиент справится с трудностями и погасит долг.

Что делать, чтобы не платить по ссуде при возникновении определенных сложностей:

- Подготовить пакет документов, которые подтверждают трудное финансовое положение. Причиной может послужить серьезная болезнь, увольнение и прочее.

- Написать заявление в банк с объяснением причин невозможности выплат и указанием срока, в течение которого внесение платежей будет возобновлено. Кредитор сможет рассмотреть такой вариант, как реструктуризация задолженности. Образец заявления на эту процедуру вы можете найти по данной ссылке.

Банк рассмотрит заявление и документы, и при наличии объективных причин у заемщика примет решение о предоставлении кредитных каникул или реструктуризации, о которой мы упомянули выше.

Когда кредитор обратиться в суд?

В ряде ситуаций банки не принимают никаких серьезных действий, если заемщик не платит:

- Остаток долга не превышает 5% от общей стоимости кредита

- Просрочка по платежам не превышает 90 дней

- Нарушения по выплатам незначительны, если учитывать общую стоимость имущества, выступающего залогом.

Если вы периодически нарушаете договор и допускаете просрочки, то будьте готовы оплатить неустойку или штрафы. Банки начинают процедуру взыскания залогового имущества только в случае серьезных неуплат и когда заемщик полностью игнорирует уведомления кредитора.

После обращения в суд кредитор может распоряжаться залоговым имуществом заемщика и продать его в счет погашения задолженности. При этом правило «единственное жилье не забирают» не действует, потому что недвижимость, находящаяся в залоге, является собственностью банка.

Помимо судебных разбирательств, из неприятных последствий стоит отметить арест ваших банковских счетов, невозможность выехать за границу, постоянные звонки от банка или коллекторов.

При первых нарушениях договора кредитор действует таким образом:

- Уведомляет должника об образовавшейся задолженности

- Пытается связаться с клиентом по телефону или отправляет своего сотрудника по адресу

- Если должник не выходит на связь, то банк передает долг коллекторской организации или подает иск в суд.

Если не платить ипотеку, вы можете потерять жилье, приобретенное в кредит. Если же после его продажи суммы для погашения счета будет недостаточно, то у заявителя может быть изъято и иное имущество.

Кроме того, проблемы с выплатами ипотечного займа существенно испортят кредитную историю. Впоследствии можно забыть о любых видах займов, поэтому заранее подумайте, нужно ли вам это.

Если ваше досье уже на сегодняшний день является испорченным, то существует несколько способов попытаться его исправить, о том, как это сделать, читайте здесь.

Способы решения проблемы с выплатой ипотеки:

- Съехать на дешевое жилье и сдавать свою квартиру посуточно

- Написать заявление в банк о предоставлении кредитных каникул.

- Реструктуризация

- Если вы понимаете, что со следующего месяца перестанете справляться с кредитной нагрузкой, обратитесь к услуге рефинансирования ипотеки, о которой можно прочитать здесь.

- Продажа квартиры – самый кардинальный метод. Можно предложить свое жилье банку на реализацию, об этой процедуре более подробно написано в данном обзоре.

Таким образом, можно не платить ипотечный займ только в исключительных случаях, при этом кредитор должен быть максимально уведомлен.

Содержание

- Что делать, если я больше не могу платить ипотеку. Плюс советы работника ипотечного банка

- Перед тем, как что-то делать:

- Вариант 1. Договориться с банком

- Вариант 2. Договориться с другим банком

- Вариант 3. Продать ненужное имущество

- Вариант 4. Продать ипотечную квартиру

- Вариант 5. Найти свое нестандартное решение

- Вариант 6. Получить помощь со стороны

- Вариант 7. Объявить себя банкротом/Судиться

- Комментарий работника одного из крупнейших банков по количеству ипотечных кредитов

- Самое главное, что нельзя делать, если вы не можете платить ипотеку

- Самое главное, что нужно делать, если у вас просрочка по платежам

- Как не платить ипотеку и что за это будет

- Последствия

- Законный способ не платить ипотеку

- Заемщик скрывается от банка, коллекторов и суда

- Списание задолженности

- Узнаем, что будет, если не платить ипотеку

- Возможные последствия неоплаты

- Что может сделать банк?

- Что будет с квартирой?

- Другие последствия

- Особенности политики Сбербанка

- Как поступить, если нет возможности платить? В случае возникновения проблем с ежемесячным взносом обязательных платежей заемщику важно заранее обратиться в банк для написания соответствующего заявления об отсрочке платежа или реструктуризации. Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

- Как правильно выбрать ипотеку

- Как грамотно купить квартиру в ипотеку и не попасть в долговую яму

- Полезные советы опытных заемщиков по оформлению ипотеки в 2018 году

- Трудно ли платить ипотеку?

- Как не платить ипотеку законно в России в 2018 году?

- Что делать, если больше нет возможности платить ипотеку?

- Невозможность платить ипотеку — судебная практика

- Если вообще не платить ипотеку, что сделает банк?

Что делать, если я больше не могу платить ипотеку. Плюс советы работника ипотечного банка

Наша семья платит ипотеку с 2006 года. Уже больше десяти лет. А осталось нам еще 8. Так что рассказать, что делать, если у вас кончились деньги на ипотечные платежи, я могу со всем знанием дела.

Для тех, кто читает эту статью, чтобы подготовиться на будущее, скажу — берите ипотеку по силам, в рублях, не обманывая себя доходами из будущего и имейте запас денег, равный как минимум троекратному платежу. Хорошо, если платеж по ипотеке не будет превышать 25% от вашего дохода. Ипотека — длинная история, жена может уйти в декрет, перестав приносить деньги в дом, бремя платежей ляжет на вас + ребенок. Поэтому считайте, считайте и рассчитывайте только на себя.

В жизни случается всякое: вы лишились работы, кто-то серьезно заболел, вас ограбили, случился пожар и теперь вы не можете своевременно оплачивать ваш ипотечный кредит. Вот вам 7 вариантов для выхода из ситуации победителем

Перед тем, как что-то делать:

Оцените ситуацию трезво. Насколько серьезные проблемы возникли. Насколько быстро их реально решить. Суммы, даты. И исходя из входящих данных — принимайте решение. Одно дело, если ваш счет с деньгами завис из-за того, что у банка отозвали лицензию и через месяц-два деньги будут у вас, другое дело, если вы лишились работы «с волчьим билетом».

Вариант 1. Договориться с банком

Банк, конечно, вам не друг, но и не враг. Он просто преследует свои интересы — заработать свой процент на выданном вам ипотечном кредите. Поэтому если ситуация серьезная, то есть смысл, до образования задолженности, посетить вашего менеджера, объяснив ситуацию, указав на причины, и сообщив вариант, при котором вы сможете продолжить оплату.

Банку не нужна ваша квартира, это лишние проблемы для него и крайний вариант. Возникают вопросы содержания на балансе, реализации, оформлении и т.д. Поэтому, если ваша ситуация имеет шансы в ближайшее время прийти в норму, то возможно решение, через увеличение срока уменьшить сумму платежа, получить каникулы, оплачивать некоторое время только проценты — все зависит от банка, сумм, сроков и вашей ситуации.

Не нужно бояться банка и скрываться, не оплачивая вообще ничего, не поднимать трубку и не открывать двери работникам и не выходить на связь. Это только усложнит возможность договориться без суда.

Расписывать банальности — измените образ жизни и откажитесь от излишеств на этот острый период я думаю, не стоит, это и так понятно. Ваш девиз на ваше будущее — Контролировать и Считать!

Вариант 2. Договориться с другим банком

Если ваш банк не хочет идти вам на встречу, не хочет помочь преодолеть ваш персональный кризис, то есть возможность перейти в другой, более лояльный банк. Шансов немного, как и банков с ипотекой, но иногда срабатывает.

Суть следующая. Банк 2 выдает вам новый ипотечный кредит, с новыми условиями, где скорее всего будет вновь большой срок, но меньшая сумма платежа. Грубо говоря, новый банк выкупает ваш долг, выдавая его же на своих условиях.

По времени это около двух-трех месяцев, например, для таких маневров и нужна денежная подушка безопасности.

Пример: Когда мы проходили процедуру рефинансирования, то у нас платеж наоборот вырос, но взамен, мы смогли уменьшить срок кредита. В конечном итоге, мы только выиграли. У нас все было хорошо с выплатами, рефинансирование нам помогло сэкономить в будущем.

Вариант 3. Продать ненужное имущество

Классический вариант решения проблем. Продаем гараж, машину, если вы на ней не зарабатываете, дачу, акции и прочее. Главное не допустить просрочек и создать себе запас денег. Вновь выходит на сцену заначка на три месяца — если она у вас есть, вы не продадите машину-дачу за бесценок, а сможете без нужды в глазах торговаться, скинув необходимый минимум, чтобы заинтересовать в быстрой покупке.

Желательно иметь ликвидные вещи, максимально легко и быстро реализуемые. Поэтому, когда вы будете в самом начале думать, как решать вашу проблему, не стоит обманывать себя, что вы быстро и дорого продадите что-либо. У вас может быть участок, стоимостью в 1 млн. рублей. Но он может искать своего покупателя, даже с хорошей скидкой достаточно долгое время.

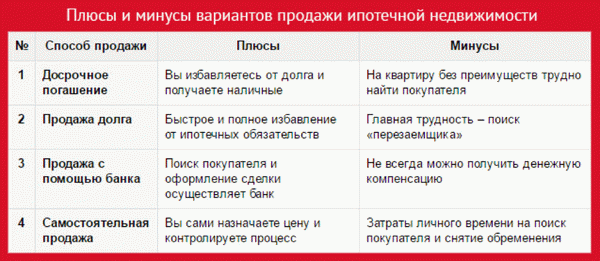

Вариант 4. Продать ипотечную квартиру

Вы имеете такое право. Реализуется эта схема следующим образом. Вы находите покупателя, который передает вам деньги, вы ими гасите остаток долга, квартира передается новому владельцу. У вас остается на руках разница от сделки.

Например:Ваша квартира стоит сегодня 3 млн. рублей. Вы должны за нее еще 1 млн. рублей. После сделки у вас нет квартиры, но есть 2 млн. рублей. Иногда это оптимальный выход!

А иначе возможен сценарий, когда вы не вносите платежи, долг растет, банк конфискует квартиру, продает ее как можно быстрее и дешевле, разницу (если она будет) между ценой продажи и вашим долгом — вам. И это явно будет не 2 млн. рублей.

Поэтому, если вы не видите свет в конце тоннеля, и это объективно, рассмотрите этот вариант как основной.

Вариант 5. Найти свое нестандартное решение

А тут уже на что хватит вашей фантазии. Вы можете переехать в деревню к бабушке, к родителям, а квартиру банально сдавать, добавляя разницу в платеже. Вы можете подселить кого-то, организовать хостел, сдавать квартиру приезжим иностранцам. Сдать квартиру под теплый склад. Это ваш ресурс, придумайте, как он может вам помочь. Организовать домашний детский сад и пока жена сидит с детьми + два ребенка знакомых — вот и доп. доход. Думайте. Ютитесь в одной комнате, в другой растите укроп и петрушку. Ищите дополнительный заработок. Главное, не опускайте руки!

Вариант 6. Получить помощь со стороны

Не стоит замалчивать, что у вас нет проблем. Возможно вам могут помочь родственники, в вашей ситуации протянет руку помощи ваш работодатель, социальная защита, рассмотрев заявление может выделить некоторую сумму. И в итоге, соединив несколько вариантов — вы скорее всего решите проблему с долгом по ипотеке.

Подчеркну! Бить в колокола нужно тогда, когда вы понимаете, что сложности близко, а не когда уже нечем платить и побежала просрочка.

Любые решения, банком, работодателем, соцзащитой, родственниками принимаются не моментально. Нужно время. Поэтому, не нужно стесняться и просить о помощи загодя.

Вариант 7. Объявить себя банкротом/Судиться

Эта возможность появилась не так давно. Но она не спасает ни вас, ни вашу квартиру. Даже если это жилье единственное, то оно, при объявлении вас банкротом, входит в реализуемое имущество. Единственный плюс, банкротство происходит через суд, который может убрать пени и часть процентов. А может встать на сторону банка и вы потенциально окажетесь в кабале и уже без квартиры (если вы, например, скрывались).

Выбирать этот вариант стоит, если у вас ипотека не единственный кредит, у вас множество долгов и вы не успеваете спасти или самостоятельно реализовать квартиру.

Стоит учитывать, что процедура банкротства занимает полгода, в течение которых вы должны продолжать платить по счетам.

Комментарий работника одного из крупнейших банков по количеству ипотечных кредитов

Недобросовестные заемщики могут тянуть время, подавая в суд, оспаривая пункты договора, писать различные обращения, но это даст им минимальную фору во времени, испортит отношения с банком и, что немаловажно, кредитную историю. Каждый такой случай оставляет все меньше лазеек для недобросовестного отношения к обязательствам. Стоит понимать, что в случае проигрыша в суде, проигравший оплачивает все затраты другой стороны, что только ухудшит финансовое положение.

Еще один выход, о котором нет ничего в статье — невозможность платить за ипотеку из-за серьезной болезни. Тогда платежи вносит страховая компания. Но не все используют страховку, с некоторых пор она необязательна.

Что касается остальных клиентов, кто исправно вносит платежи — в стремлении как можно быстрее погасить, многие часто все свободные деньги отправляют на досрочные погашения, считая, что при наличии кредита нет смысла откладывать деньги. На самом деле лучше, получив неожиданную премию, поделить ее на 3 части — одну потратить и порадовать семью и себя, вторую отправить на погашения кредита, уменьшив переплату, а третью — отложить (например, во вклад в надежном банке — где дополнительно будут начисляться проценты).

Поэтому рекомендуется досрочные погашения делать как с уменьшением срока так и с уменьшением платежа, таким образом найдя оптимальный баланс между желанием быстрее погасить ипотеку и потенциальными рисками.

Самое главное, что нельзя делать, если вы не можете платить ипотеку

- Паниковать, впадать в депрессию и скрывать, что у вас есть проблемы. Подумайте, кто и как вам может помочь — банк, бабушка, ваша находчивость.

- Обналичивать кредитные карты, брать деньги в МФО. Сняв наличные и погасив платеж по ипотеке вы сделаете ситуацию намного хуже, а свои долги неподъемными.

- Скрываться от банка или повесток. Это приведет к тому, что вы просто потеряете жилье.

- Искать легкие пути — преступления раскрываются, вы лишитесь квартиры, но обретете жилье казенное. Оно вам надо?

- Самое главное — нельзя вводить себя в заблуждение. Мне простят долг, мне все помогут и т.д. Чудес не бывает. Даже банкротство вас не спасет от потери жилья.

- Слишком кардинально менять образ жизни. Кушать только лапшу и макароны. Одеваться в рваное, переносить болезни без лечения.

Самое главное, что нужно делать, если у вас просрочка по платежам

- Все считать. Честно, не обманывая себя. Строить реально-пессимистичные планы.

- Идти на контакт со всеми, от кого зависит судьба вашего кредита

- Искать источники дохода, повышать квалификацию, брать инициативу в свои руки

- Просчитать решения и последствия на несколько лет вперед

- Понимать, что квартира не главное и это не конец света

- Жить и радоваться, устраивать праздники

Сложности с кредитом, это просто этап в жизни и однажды он пройдет. Вы так или иначе решите свои проблемы. Вспомните, сколько их уже было. Главное трезво подойти к его решению и не наломать дров. Постарайтесь после накопить несколько платежей, чтобы у вас было время найти достойную работу, а не соглашаться на «рабство», спокойно поболеть или просто съездить в отпуск.

Поделитесь своим опытом в комментариях, как вы решали проблему с выплатой кредита, что вам ответили в банке или соцзащите?

Как не платить ипотеку и что за это будет

Приветствуем! Сегодня поговорим о том, что будет, если не платить ипотеку, что банк сделает, если «забить» на платежи и возможно ли списание ипотеки законным способом и какие-то варианты как не платить ипотеку вообще. Согласитесь, это очень важные вопросы ипотечного кредитования, которые наши эксперты не могли оставить в стороне. Дочитайте пост до конца, чтобы узнать все подробности.

Последствия

Нарушение ключевых условий ипотечного договора является следствием появления нежелательных, но справедливых для заемщика последствий, которые определяются следующими нормативно-правовыми актами:

- Гражданским Кодексом РФ;

- кредитным договором и договором об ипотеке;

- ФЗ «Об ипотеке»;

- Жилищным кодексом РФ.

Все процедуры и действия, предпринимаемые кредитором в отношении проблемных клиентов, основываются именно на этих документах.

Практически сразу после возникновения просрочки банк предпринимает вполне стандартные меры. К ним относятся:

- Уведомление должника о срочной необходимости внесения ежемесячного платежа (посредством звонков на мобильный телефон или рассылка смс-сообщений).

- Начисление неустойки или пеней (все штрафные санкции, их размер и сроки начисления прописаны в заключенном договоре).

- Обращение в суд с обращением взыскания залога.

- Реализация недвижимости через торги и погашение за счет вырученной суммы долга перед банком.

Безусловно, каждый банк перед подачей искового заявления пытается урегулировать ситуацию в досудебном порядке. Для этого сотрудники ипотечного отдела предлагают заемщику возможности реструктуризации займа, рефинансирования или иной выход в зависимости от конкретных обстоятельств.

Обращение кредитора в суд и обращение взыскания имущества являются самыми крайними мерами, сопряженными с дополнительными расходами и временными издержками. Поэтому банки предпринимают максимум усилий, чтобы до этого не доводить. Перед судебными тяжбами дело ипотечного заемщика может быть передано коллекторской службе, известной своими жесткими действиями и давлением.

По действующему законодательству право кредитора на взыскание заложенного имущества посредством продажи наступает при превышении размера долга клиента 5% от общей суммы по договору.

В итоге последствия для неплательщиков ипотеки могут быть следующими:

- ухудшение кредитной истории (злостных должников, которые скрываются, обманывают кредитора и не предпринимают никаких действий для погашения задолженности могут внести в межбанковский черный список);

- существенное увеличение суммы к оплате (с каждым днем к сумме основного долга и процентов банк причисляет сумму начисленных пеней в соответствии с договором);

- выселение из жилья, являющегося предметом ипотеки, и его дальнейшая продажа;

- арест банковских счетов или иного имущества заемщика (такие действия осуществляются на основании вынесенного судебного решения и соответствующего исполнительного документа);

- запрет выезда за границу.

Недвижимость в большинстве случаев реализуется через торги по заниженной цене, что является крайне невыгодным для заемщика, так как полученная сумма может быть недостаточной для погашения долга. В итоге он потеряет жилье и еще останется должен банку. В первую очередь будут погашены начисленные штрафы и неустойки, затем сумма процентов и только затем основной долг. С учетом этого лучше продать квартиру самостоятельно.

Если у вас сейчас просрочка по ипотеке обязательно прочитайте наш прошлый пост о том, как выпутаться из этой ситуации.

Законный способ не платить ипотеку

Не каждый заемщик знает, что существует несколько законных способов не платить ипотеку. Рассмотрим их подробнее.

- Признание должника банкротом

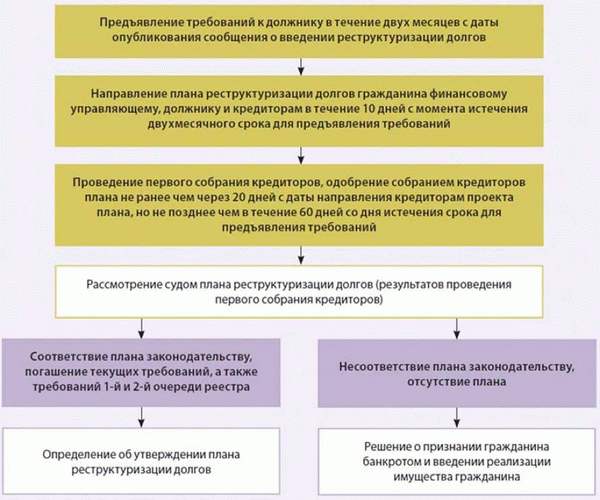

С 2015 года вступил в силу закон, в соответствии с которым каждый заемщик с долгом свыше 500 тысяч рублей и отсутствием достаточного дохода для исполнения своих обязательств перед банком имеет право обратиться в суд с заявлением о признании себя банкротом. При этом просрочка по займу должна составлять более трех месяцев.

Такой способ отказа от оплаты ипотеки является крайним, так как подразумевает множество негативных последствий для клиента. Среди них:

- невозможность оформления новых займов даже при острой необходимости;

- запрет на трудоустройство на руководящие должности;

- продажа имущества банкрота на открытых торгах в течении трех лет после присвоения такого статуса (при его наличии);

- обязательность уплаты услуг управляющего.

Если суд установит факт того, что заемщику действительно нечем платить по кредиту, то вероятность взыскать с него требуемую сумму будет крайне мала. По истечении определенного промежутка времени судебными приставами в банк будет направлено постановление о невозможности взыскания. Долг в этом случае будет списан.

- Погашение задолженности за счет страховки

Если с заемщиком произошел доказанный страховой случай, то он имеет право обратиться в страховую компанию, с которой был заключен договор страхования в момент оформления ипотеки, с заявлением о получении страхового возмещения. В случае удовлетворения предъявленных требований страховщик выплатит необходимую сумму банку за заемщика.

Страховая выплачивает банку полностью задолженность либо в случае смерти заемщика, либо при наступлении инвалидности 1 или 2 группы.

- Отсрочка или кредитные каникулы

При временных трудностях заемщик может обратиться к кредитору с просьбой о предоставлении отсрочки платежа на установленный срок при объяснении объективных причин и предоставлении доказательств (с помощью подтверждающих) документов. Данный способ позволяет законно не платить долг по ипотеке от месяца до одного года. Однако, по истечении оговоренного периода клиент будет обязан вернуться с прежнему графику.

Заемщик скрывается от банка, коллекторов и суда

Некоторые маргинальные слои населения умышленно пытаются обмануть кредитора и наотрез отказываются исполнять свои обязательства. Такие действия могут квалифицироваться как мошенничество и, следовательно, подлежать административной и уголовной ответственности.

Если вопрос о сохранения в собственности недвижимости не стоит, то рекомендуется, как можно оперативнее предложить банку воспользоваться правом на залог или попробовать с его разрешения продать квартиру самостоятельно и погасить, таким образом, задолженность.

Списание задолженности

Списание задолженности по ипотечному договору возможно в двух случаях:

- Как мера государственной поддержки несостоятельных граждан

В 2015 году вступило в силу Постановление Правительства РФ №373 от 23.07.2015 г., в соответствии с которым граждане, имеющие серьезные материальные затруднения, могут рассчитывать на поддержку государства.

Общее назначение программы — поддержка определенных категорий граждан путем списания 20-30% от остатка ссудной задолженности, но не более 3 млн. рублей основного долга по договору ипотеки. Особенно актуальна она будет для валютных ипотечников. Однако, как и любая другая госпрограмма, получение такой помощи имеет множество ограничений и нюансов, которые необходимо уточнять на этапе консультации.

Подробнее об этом рассказывает наш пост «Программа помощи ипотечным заемщикам».

- Как результат признания заемщика неплатежеспособным/банкротом

После принятия всех возможных мер, судебных разбирательств и попыток ФССП взыскать задолженность любым способом банк может списать долг заемщика как безнадежный. То есть клиент, не имеющий в собственности никакого иного имущества, банковских счетов и достаточный ежемесячный доход, признается банкротом. На практике все достаточно сложнее, так как коллекторы и банк будут пытаться вернуть долг любыми путями, включая давление и угрозы не только заемщику, но и его родственникам. Поэтому многие должники идут на все, лишь бы рассчитаться с кредитором.

В отношении злостных неплательщиков банк будет действовать по стандартной схеме: уведомление о просрочке, начисление пеней и неустойки, передача дела коллекторам, обращение в суд, арест недвижимости, его реализация через торги и выселения заемщика и его семьи.

Выходом может стать просьба должника об отсрочке, признание банкротства заемщика, использование страхового возмещения или господдержки, а также простое мошенничество, когда клиент попросту скрывается от кредитора.

При этом важно помнить, что последствия будут крайне негативными – должник попадет во всевозможные черные списки, потеряет жилье, лишится возможности пересечь границу до погашения долга в полном размере, и, в крайнем случае, будет привлечен к уголовной ответственности. Поэтому лучше попытаться найти способ заплатить кредитору, чем искать способы, как законно не платить ипотеку.

Надеемся вы получили ответ на вопрос, что будет если не платить ипотечный кредит. Если у вас сейчас есть сложности с оплатой и проблемы с банком или коллекторами, то просьба в обязательном порядке записаться на бесплатную консультацию к нашему ипотечному юристу для грамотной поддержки в этой ситуации. Заполните специальную форму обратной связи.

Будем признательны за лайки, репосты и подписку на новости.

Узнаем, что будет, если не платить ипотеку

Иногда у заемщиков возникают особые финансовые ситуации,вследствие которых вносить ежемесячный взнос по ипотеке становится невозможным. При этом причины для неуплаты по ипотеке могут быть уважительными. Они могут быть связаны с нестабильной экономической ситуацией в стране и снижением заработка — платить существенный ипотечный взнос в данном случае становится затруднительно. В данной статье рассмотрен вопрос о том, что делать заемщикам, если им нечем платить взносы по ипотечным обязательствам, а также возможные пути решения для предотвращения значительных последствий.

Иногда у заемщиков возникают особые финансовые ситуации,вследствие которых вносить ежемесячный взнос по ипотеке становится невозможным. При этом причины для неуплаты по ипотеке могут быть уважительными. Они могут быть связаны с нестабильной экономической ситуацией в стране и снижением заработка — платить существенный ипотечный взнос в данном случае становится затруднительно. В данной статье рассмотрен вопрос о том, что делать заемщикам, если им нечем платить взносы по ипотечным обязательствам, а также возможные пути решения для предотвращения значительных последствий.

Возможные последствия неоплаты

При отсутствии внесения ежемесячных платежей банковское учреждение всегда предпринимает довольно строгие меры. Заемщику необходимо заранее обратиться в банк и написать заявление о специальной отсрочке платежа. Данная услуга действует, если у клиента есть действительно серьезные причины, по которым он временно не может вносить ипотечные платежи ежемесячно.

В случае если клиент не обращается в банковское учреждение и игнорирует звонки, поступающие от кредитного менеджера, банк вправе незамедлительно обратиться в суд, который вряд ли будет на стороне заемщика. В результате можно потерять взятую в ипотеку недвижимость, при этом все неустойки и штрафные санкции придется оплачивать дополнительно.

При условии невыполнения долговых обязательств банк также подключает помощь коллекторских служб для выяснения обстоятельств неуплаты.

Что может сделать банк?

При отсутствии ежемесячной оплаты по ипотечному кредиту банк может принять ряд мер по отношению к неплательщику:

- Ежедневные звонки по выяснению причин существующей просрочки ипотечного займа. Дополнительно клиенту могут высылатьсяSMSуведомления о наличии просрочки;

- Решение всех возникающих споров в досудебном порядке. Для этого клиент может быть вызван в финансовое учреждение для выяснения причин неуплаты по кредиту и возможного принятия альтернативных решений в виде рефинансирования ипотеки;

- Банк вправе подать на неплательщика по кредиту в суд, если имеются факты длительной неуплаты по ипотечному займу;

- Принудительное принятие решения суда о взыскании всей существующей ипотечной задолженности в совокупности с начислением процентов.

При этом если клиент не присутствует на судебном заседании, ипотечное имущество, находящееся в залоге у банковской организации, обратившейся в суд, может быть продано с аукциона по сниженной стоимости.

Что будет с квартирой?

Если сумма долга по неуплате за ипотеку составляет более 5% от общего долга по кредиту, банк вправе изъять недвижимое имущество по закону. Если сумма задолженности ниже данной суммы, банковское учреждение может наложить арест на залоговое имущество. Квартира, находящаяся в собственности банка, может быть в любое время быть продана с аукциона. При этом цену банковское учреждение назначает гораздо ниже рыночной.

Любой финансовой организации важно вовремя получить не только общую сумму взятого кредита, но также все начисленные проценты, штрафы и пени. При этом банк руководствуется политикой, при которой при продаже квартиры с аукциона средства, полученные от продажи, уходят в первую очередь на погашение штрафов, затем процентов, а уже потом гасится основной ипотечный кредит. В результате в некоторых случаях суммы, вырученной с продажи жилья с аукциона, не хватает на погашение основного долга. По решению суда оставшаяся сумма будет списываться ежемесячно с заработка заемщика.

Другие последствия

При неуплате ипотечных финансовых обязательств, личная кредитная история заемщика обязательно пострадает — в результате клиент уже не сможет брать кредиты в дальнейшем. Даже небольшую сумму займа будет сложно получить с отрицательной репутацией КИ.

Кроме этого заемщику придется постоянно общаться с коллекторскими агентствами и уплачивать все долговые обязательства с ежемесячного заработка.

Особенности политики Сбербанка

Сбербанк предпринимает достаточно строгие меры к неплательщикам по ипотеке. Первые уведомления поступают уже после нескольких дней просрочки, через месяц банк принимает более серьезные меры. Для начала все решения по неуплате могут быть выяснены в досудебном порядке. Далее по истечению 3-х месяцев в банк обратиться в суд за получением решения суда, согласно которому квартиру в дальнейшем могут изъять.

Как поступить, если нет возможности платить?

В случае возникновения проблем с ежемесячным взносом обязательных платежей заемщику важно заранее обратиться в банк для написания соответствующего заявления об отсрочке платежа или реструктуризации. Необходимо иметь весомые причины для возможности воспользоваться данной программой, при этом в некоторых случаях банк идет на уступки и оформляет услугу в срочном порядке до начисления штрафных санкций.

Также можно дополнительно написать заявление о возможности рефинансирования кредита, а также изменения общего графика внесения платежей. В некоторых случаях заемщик может экстренно продать жильё и внести значительную сумму общего ипотечного займа, а также дополнительных процентов.

Как правильно выбрать ипотеку

Как правильно брать ипотеку, чтобы не попасть в кабалу? При оформлении ипотеки нужно учитывать много различных нюансов. Избежать проблем с выплатой ипотечного займа помогут советы лиц, прошедших эту процедуру. Подробнее о том, как правильно брать ипотеку, расскажем далее.

Как грамотно купить квартиру в ипотеку и не попасть в долговую яму

Оформление обязательств, обремененных ипотекой, многими воспринимается как кабала. Заемщикам приходится платить немаленькие ежемесячные платежи, тратить средства на оценку имущества, его страхование, переплачивать за кредит. В то же время без получения заемных средств многие не в силах купить себе отдельное жилье. Не стоит бояться ипотечных займов, но к их оформлению следует подходить с умом.

Ипотека выдается любыми кредитными учреждениями, но условия предоставления займов могут различаться. Поэтому потенциальным заемщикам для начала следует изучить и сравнить ипотечные программы в разных банках. Перед заключением договора стоит обратить внимание на следующие моменты:

- процентная ставка;

- требования к заемщику;

- дополнительные выплаты при оформлении кредита;

- наличие скрытых комиссий;

- условия страхования.

Как правильно выбрать ипотечный кредит, например, в ВТБ 24. В этом банке заемщиками могут быть граждане России в возрасте от 21 до 65 лет с хорошей кредитной историей. Другие условия кредитования в этом банке:

- рабочий стаж от шести месяцев;

- подтверждение уровня доходов с тем расчетом, чтобы платежи по кредиту не превышали 40%;

- процентная ставка по разным программам колеблется от 9,5 до 10,9%;

- требуется первоначальный взнос в размере от 15 до 40 %.

Важно понимать, что чем меньше сумма кредита, тем проще его получить и выплатить. При небольшой сумме займа можно уменьшить срок его погашения, тем самым снизив переплату. Для того, чтобы оценить возможность внесения ежемесячных платежей по кредиту, стоит рассчитать их с помощью онлайн-калькулятора или обратившись к сотруднику банка. Размер платежей зависит от срока займа, его размера, процентной ставки. Расчет поможет понять, на какой срок, в каком размере лучше брать кредит.

Рекомендуется брать кредит с внесением первоначального взноса. Это поможет снизить процентную ставку, улучшить условия кредитования. Поэтому лучше накопить некоторую сумму заранее. Обратить внимание клиенту стоит и на поддерживаемые банком социальные ипотечные программы.

Самые выгодные ипотечные программы 2018

Полезные советы опытных заемщиков по оформлению ипотеки в 2018 году

Перед заключением договора с банком, стоит изучить советы состоявшихся заемщиков лицам, берущим ипотеку:

- Прежде всего, они рекомендуют обращаться в несколько банков. Заемщик вправе выбирать наиболее оптимальные условия кредитования, удобного для сотрудничества кредитора.

- По возможности стоит иметь средства для первоначального взноса по кредиту.

- Перед визитом в банк лучше рассчитать самостоятельно посильные для себя сумму и срок кредита.

- Обращайте внимание на специальные предложения, которые предоставляет банк вместе с компанией застройщиком. В этом случае % по ипотеке может быть ниже, смотрите таблицу.

Рейтинг специальных программ по уровню процентной ставки

Трудно ли платить ипотеку?

Решение взять ипотеку нужно хорошо обдумать, поскольку нести эти обязательства придется на протяжении долгого времени. От лиц, решившихся взять ипотечный заем, часто можно услышать , что больше нет сил, тяжело платить ипотеку. Такая ситуация возникает, если изначально заемщиком не были оценены собственные возможности. Слишком высокий ежемесячный платеж, действительно, может загнать плательщика в кабалу. Оптимальный вариант, когда эта выплата составляет не более 40% от месячного дохода заемщика.

Услышать о том, что семья устала платить ипотеку, можно и в других случаях. Даже при грамотном подходе к оформлению ипотеки невозможно учесть всех обстоятельств. После заключения сделки финансовое положение семьи может измениться в худшую сторону.

Как не платить ипотеку законно в России в 2018 году?

Семьи, которым стало тяжело вносить платежи по кредиту, задумываются, возможно ли кинуть банк с ипотекой по закону. Отметим, что просто не платить нельзя, ведь за неуплату предусмотрена ответственность. За долги по ипотеке могут забрать квартиру или другое имущество.

Но не платить ипотеку совершенно законно и начать спокойно жить возможно. Этот вопрос нужно решать с кредитором. Сегодня заемщики могут просить банк о предоставлении «ипотечных каникул». Они представляют собой отсрочку уплаты долга. Банки соглашаются на их оформление тем заемщикам, которые исправно выплачивали кредит.

Что делать, если больше нет возможности платить ипотеку?

При тяжелом стечении обстоятельств для некоторых заемщиков выплаты по договору становятся неподъемными. Поэтому у них возникает вопрос, можно ли отказаться от ипотеки, если нечем платить. Прекращение выплат в одностороннем порядке не является законным, может повлечь возникновение неприятных последствий.

Поэтому при возникновении проблем следует действовать следующим образом:

- В первую очередь следует обратиться к кредитору. Многие банки идут навстречу клиенту и предоставляют отсрочку выплаты по договору.

- С согласия кредитора можно переоформить ипотечный договор на другое лицо.

- Если по-другому не получается, то можно продать квартиру и приобрести жилплощадь поменьше. Разница в цене пойдет на погашение долга.

Если бросить платить ипотеку на 3 месяца без получения отсрочки , то банк предъявит должнику уже не только претензию об оплате долга, но и судебный иск. В пределах трехмесячной просрочки кредиторы пытаются решить проблему во внесудебном порядке. Затем начинается процедура принудительного взыскания долга.

Невозможность платить ипотеку — судебная практика

Проблемы погашения взятых кредитов в России появляются достаточно часто. Многие из таких споров доходят до суда, поскольку мирным путем с должником договориться не получается. Если заемщик не смог выплатить ипотеку, то при предоставлении банком доказательств выдачи займа, его неоплаты, требования удовлетворяются. Заемщикам следует помнить, что даже серьезные проблемы со здоровьем, работой, отсутствие денег не могут освободить их от взятых на себя обязательств.

Если вообще не платить ипотеку, что сделает банк?

Некоторые заемщики боятся, что если вовремя не оплатить ипотеку, то квартиры банки отбирают. Кредитор, конечно, имеет право взыскивать долги за счет заложенного заемщиком имущества. Но это происходит далеко не сразу. Сначала банки действуют следующим образом:

Статья написана по материалам сайтов: kreditorpro.ru, family365.ru, ipotekaved.ru, www.sravni.ru, ipoteka.finance.

»