Где дешевле страхование жизни и здоровья при ипотеке: стоимость кредита в ОАО Альфастрахование, Газпромбанке, Втб 24, Ренессансе, Росгосстрахе, других организациях

Вопрос дешевого страхования ипотеки и жизни является одинаково важным для кредитора и заемщика. Подписывая договор со страховой компанией, клиент будет уверен, что даже при непредвиденных обстоятельствах и невозможности выплачивать задолженность, за него оплатит долги страховщик.

Даже при дешевом полисе сторона банка получает дополнительную гарантию. Банковские организации защищаются от рисков утраты жизни и здоровья клиентом. Получение дешевой страховки на жизнь подразумевает обязательную уплату установленной суммы. Рассчитывается сумма, исходя из стоимости жилья. Размер определяется как процент от рыночной цены (примерно 0,1-1%).

Содержание

- Обязательно ли страхование жизни при ипотеке?

- Страхование жизни при ипотеке в Сбербанке 2018: где дешевле и сколько стоит

- Сбербанк страхование жизни «ООО СК»

- Компании, аккредитованные Сбербанком

- Страхование жизни в Сбербанке при ипотеке: сколько стоит

- Cтрахование ипотеки: где дешевле и выгоднее оформить

- Страхование ипотеки

- Сбербанк-страхование

- ВТБ-страхование

- ВСК Страховой дом

- Альянс (Росно)

- Росгосстрах

- Ингосстрах

- Альфа-страхование

- Сравнительная таблица

- Стоимость и условия ипотечного страхования при оформлении ипотеки в ведущих банках

Обязательно ли страхование жизни при ипотеке?

Потенциальным заемщикам необходимо знать, обязательно или нет страхование квартиры при ипотеке в Сбербанке. Существующие правила требуют не делать подобные пункты обязательными. Поэтому Сбербанк, являясь государственным банком, покорно выполняет установленные нормы. Точно так же поступают остальные банковские учреждения России.

Однако каждый банк всячески способствует тому, чтобы клиенты страховали собственные жизни, предлагая дешевые полисы. Разрабатываются правила, повышающие процентную ставку заемщикам, не согласившимся дешево страховать здоровье. Ставка возрастает на один-два процента, что в итоге окажется существенным показателем во время расчета ежемесячных платежей и общей оплаты.

Самые выгодные предложения

Чтобы понять, где дешевле страхование жизни и здоровья при ипотеке, лучше изучить существующие предложения. Вместе со стоимостью изучать необходимо составляющие предложений.

Некоторые программы включают одновременно:

- смерть застрахованного;

- утрату трудоспособности с последующей инвалидностью;

- временную утрату трудоспособности.

Иные страховые компании не предлагают дешевого комплексного страхования.

Наименьшие ставки установлены в страховой компании ЗАО Макс. Отличается приемлемыми условиями страховщик «Allianz». У обеих компаний высокий процент одобренных заявок, поданных клиентами.

Условия страхования в Сбербанке

Выполняя дешевое страхование ипотечного кредита, нужно выбирать страховщика. Ниже представлены размеры страховых взносов страховщику, являющихся обязательным для желающих застраховать жизни при ипотеке в 11 млн. руб., взятую в Сбербанке:

- МАКС – 36,85 тыс. руб;

- АльфаСтрахование – 43,45 тыс. руб;

- Ренессанс-Страхование — 44 тыс. руб;

- РЕСО-Гарантия – 50 тыс. руб;

- Росгосстрах – 71 тыс. руб;

- Сбербанк-страхование – 130 тыс. руб.

Договор оформляется в стенах Сбербанка при оформлении ипотеки вне зависимости от выбора страховой компании.

Если клиент не идет на страхование жизни при ипотеке, то ставка физического лица увеличивается автоматически на один процент. У ВТБ 24 аналогично Сбербанку есть своя страховая система, однако условия в системе не наиболее выгодные. СОГАЗ дешево страхует жизни клиенту, берущему ипотеку, за 0,21% от стоимости жилья.

Не намного выше тарифы имеют Росгосстрах, МАКС, Энергогарант, Альфастрахование, Ренессанс. Сравнивая предложения ВТБ-Страхование, напрашивается вывод, что в данной системе тарифы не дешевые, а выше в 1,2-1,3 раза.

Условия в Ингосстрах

Организация, входящая в ТОП-5 крупнейших страховщиков России, предлагает дешевое страхование жизни при ипотеке. За заключением договора сроком один год и со стоимостью жилья в 11 млн. руб нужно заплатить примерно 16,5 тыс руб. За такую услугу Ингосстрах принимает дешевую оплату в размере 0,22% от стоимости жилья.

Указанная сумма зависит от города кредитования, банка, выдавшего ипотеку. Точный индивидуальный расчет позволяет сделать официальный сайт Ингосстрах.

Росгосстрах

Спрос на услуги Росгосстрах объясняется многими факторами. Есть среди предоставляемых услуг страхование жизни при ипотеке. Если жилье собираются застраховать комплексно, то необходимо платить 0,2% от стоимости квартиры.

Факторы, влияющие на ставку:

- выбор банка, предоставившего ипотеку;

- размер кредита;

- процентная ставка кредита;

- вид недвижимости.

Влияет на стоимость полиса и личная информация заемщика. В таком процессе важна кредитная история гражданина и финансовая состоятельность.

Страховой полис и риски

Лучший вариант — полис при комплексном ипотечном страховании. Он покрывает многочисленные риски:

- несчастные случаи;

- противоправные действия иных физических и юридических лиц;

- утрата трудоспособности;

- смерть;

- ограничения, связанные с правами собственности.

Для получения страхового полиса изначально заполняется анкета. Оплачивать премию за стартовый год необходимо в день подписания договора страхования жизни. Ежегодно осуществляется пересчет премии. Досрочное погашение ипотечного кредита способствует возврату уплаченной премии, являющейся неиспользованной. Наличие полиса позволит обращаться к страховщику при наступлении любого страхового случая. Все риски, которые могут наступить, указаны в договоре, заключаемом страхователем и страховщиком.

Страхование жизни при ипотеке в Сбербанке 2018: где дешевле и сколько стоит

Оформляя любой кредит, с вами сотрудник банка заведет разговор о страховке. Одновременно тогда возникает вопрос: нужно ли страхование жизни и здоровья при ипотеке, где дешевле? С непростыми вопросами поможет разобраться наша статья, указав все тонкости страхования, чтобы не потратить деньги на навязанные услуги.

Сбербанк страхование жизни «ООО СК»

Ипотека и страховка

Заключая договор, обе стороны должны неукоснительно соблюдать все его пункты. Часто возникают непредвиденные ситуации. Они не оговорены договором и не определены заранее заемщиком и кредитором. Уменьшение рисков чаще всего выбивает деньги с клиента чаще, чем с банка, даже если сделка долгосрочная. В таком случае банки прибегают к сотрудничеству с третьими лицами: страховыми компаниями.

Страховые компании возлагают на себя расходы в том случае, если человек не возвращает долг по указанным заранее причинам. Сюда относят случаи если человек:

- потерял дееспособность;

- получил инвалидности 1 или 2 группы;

- умер.

Сколько будет стоить страховка

Полная стоимость будет зависеть от оговоренного случая, за который будет сделана выплата. Кредитные организации отдают предпочтения популярному «РЕСО» и «ООО СК».

Страхование жизни и здоровья при ипотеке в Сбербанке 2018: где дешевле? « ООО СК» помогает сэкономить. Удобство такой сделке заключается в том, что не нужно никуда ехать, а оформить все непосредственно в самом банке.

Обязательно ли страховать себя

Навязыванием услуг банки «не занимаются», выбор всегда стоит только перед потребителем. Финансисты это считают важнейшим правилом. Страховка становится ничтожной в том случае, если она была оформлена по принуждению. Кредит на недвижимость без страховки же не выдается даже по закону.

Закон, регулирующий ипотечные продукты, предполагает страховку. Если имеется залог, то отказаться от полиса на него нельзя. Продлить страховку залогового имущества также невозможно.

Экономия на страховке

Клиент может самостоятельно обратиться в страховую компанию по закону. Если во время кредитования он решается на полис, то банк предоставит различные варианты, среди которых необходимо выбрать наиболее подходящий.

Сбербанк получает прибыль от страховой компании, выступая посредником. Банк по закону не может навязывать того или иного страховщика, поэтому клиент может самостоятельно выбрать фирму, соответствующую банковским требованиям и удовлетворяющую личным потребностям клиента.

Если у Вас остались вопросы — сообщите нам  Задать вопрос

Задать вопрос

Не оформляйте страховой полис на недвижимое имущество до обращения в банк. Если банк не одобрит страховую компанию, то вы можете потерять деньги.

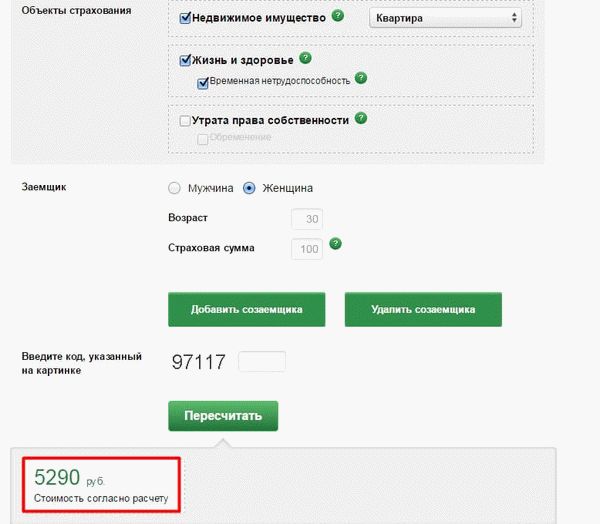

Если же клиент заключает договор о страховании своей жизни или здоровья заранее, то этот шаг поможет намного сэкономить деньги, используя свои средства на оплату полиса. Кроме того, вы можете получить 1% скидки на ипотеку в Сбербанке. Посчитать стоимость страховки можно, набрав в поисковик: страхование жизни и здоровья калькулятор Сбербанк.

Помните, что договор следует продлевать каждый год. Если вовремя не делать этого, скидка 1% сгорит.

Сколько стоит страховой полис по ипотеке в Сбербанке

В среднем полис на жизнь стоит от 0,5 – 1,5%. Точная цифра зависит от суммы кредита. Больше денежных средств вы берете, больше стоимость страховки. Также во внимание берется возраст заемщика и наличие серьезных болезней.

Выгода банка очевидна. Договоры, заключенные в отделении, становятся гарантией, что банк-посредник получит страховую премию, которая включена в сумму кредита.

Если отказаться от страховки

Отказываясь от полиса ждите, что ситуация обернется таким развитием:

- наступление страхового случая, который не был отмечен в документах: болезнь разной тяжести, инвалидность, приводящие к нетрудоспособности оставляют за заемщиков долг и обязанность своевременно вносить платежи.

- смерть заемщика не снимает с него долга. Он переходит по наследству наследникам. Чтобы не выплачивать кредит за умершим, следует отказаться от наследства. Права на наследования будут переходить к следующим поколения. Без наследника банк в праве выставить все имущество на торги.

Законодательство четко установило период и способ возвращения денежных средств, затраченных на страховку жизни по ипотеке, как в Сбербанке, так и в других банках и кредитных организациях.

Перед окончанием действия страховки за несколько недель сотрудники банка звонят клиенту: предлагает приехать в офис банка или страховой компании для перезаключения договора. При отказе продления договора специалист объясняет заемщику последствия такого решения. Банк может изменить в одностороннем порядке процентную ставку по кредиту.

Страховой полис бьет очень часто по карману клиенту, предоставляя дополнительные финансовые потери, по сумме большей, чем стоило бы ожидать, неправильно выбрав фирму-страховщика. Задумайтесь о приобретении услуги, сопоставив все «за и против».

Зачем делать страховку жизни

- Если вы утратите здоровье или уйдете из жизни, то банк гарантированно получить все денежные средства от страховой компании. Прежде всего, учитывается срок и сумма кредита, поэтому банк пытается себя обезопасить.

- Полис дает гарантию заемщику в случае наступления оговоренного случая. Наследники и родственники не получать бремя кредита на свои плечи, а страховка покроет расходы банка. При временной потере трудоспособности компания-страховщик платит ежемесячные взносы за вас при предоставлении соответствующей документации и доказательств.

Компании, аккредитованные Сбербанком

Сбербанк сотрудничает на 2018 год с 37 компаниями, из них наиболее популярными по накопительному кредитованию остаются:

- ООО СК «Сбербанк страхование жизни»

- ООО «Абсолют Страхование»;

- ООО «СФ «Адонис»

- АО «АльфаСтрахование»

- САО «ВСК»

- ООО СК «ВТБ Страхование»

- ООО «Зетта Страхование»

- СПАО «Ингосстрах»

- Либерти Страхование (АО)

- АО «СК «ПАРИ»

- СПАО «РЕСО-Гарантия»

- АО «СОГАЗ»

- ООО «Страховое общество «Сургутнефтегаз»;

- АО СК «Чулпан».

- ПАО «САК «ЭНЕРГОГАРАНТ»

Страхование жизни в Сбербанке при ипотеке: сколько стоит

Сбербанк на 2018 год предоставляет ипотечное кредитование, но при условии приобретения полиса на квартиру или дом. Жизнь или здоровье человека чаще всего страхуется из-за заинтересованности банка.

В 2018 году Сбербанк предоставляет несколько видов ипотечного кредитования:

- военная ипотека (10,9%);

- под строительство частного дома (12,25%);

- аукционы в новостройках (8,9%);

- ипотека с господдержкой (11,5%);

- покупка загородной недвижимости (11,75%);

- материнский капитал+.

При этом есть несколько вариантов приобретения жилья:

- Квартира в строящемся доме до 12% годовых;

- Нежилая дача (12%);

- Готовая квартира или дом (12%).

Данные базовые ставки применяются только в случае страхования жизни клиента. При отказе от полиса ставка увеличивается на 1%.

Стоимость в «ООО СК» полиса от 0,3 до 4%. Ставка зависит от суммы и возраста заемщика, здоровья. Полис даст вам уверенность, что долг не останется вашим детям или родственникам при наступлении страхового случая и освободит от выплаты оставшейся суммы кредита.

Cтрахование ипотеки: где дешевле и выгоднее оформить

Приветствуем! Ипотечное страхование — где дешевле и выгоднее оформить? Интересный вопрос, с которым необходимо обязательно разобраться, если вы решили брать ипотеку. Далее в посте мы разберем страхование ипотеки где дешевле. Какую страховую стоит брать, а какую нет, а также основные условия страховых компаний.

Страхование ипотеки

В прошлом посте мы разобрались, что существует три основных вида ипотечного страхования:

- Конструктива

- Жизни и здоровья

- Титула

Обязательным из них является только первый вид. Остальные оформлять необязательно, но это повлечет определенные санкции вплоть до отказа в ипотеке. Читайте наш пост «Ипотечное страхование», чтобы более подробно узнать про все нюансы.

Прежде чем отправиться за поиском наиболее выгодного тарифа по страховке, нужно обратиться в банк и взять у специалиста или на сайте банка список аккредитованных страховых компаний. Застраховаться по ипотеке вы можете только в этих, заранее одобренных для работы с банком, страховых.

Как правило, банки оформляют, так называемое, комплексное страхование. Это страховой полис сразу на все три вида вышеуказанной страховки. Обычно его стоимость не превышает 1% от суммы кредита, но в большинстве случаев еще меньше от 0,2% до 0,5%.

Итоговый тариф зависит от множества факторов:

- Банка кредитора – самые низкие ставки можно найти в банке «Открытие» и «Россельхозбанке» от 0,2%. Это становится возможным за счет специальных соглашений между страховой и банком.

- Пола заемщика – для женщин тариф ниже.

- Веса клиента – заемщики с избыточным весом могут получить отказ в страховании жизни при ипотеке или повышенный тариф.

- Возраста заемщика – чем старше возраст, тем выше тариф.

- Сферы деятельности – рискованные профессии получают дополнительный повышающий коэффициент при расчете.

- Истории взаимоотношение заемщика со страховой – персональные скидки за сотрудничество, бонус за переход из другой страховой и т.д.

Совет! Если хотите сэкономить на страховом полисе, то главным заемщиком делайте супругу, созаемщиком по ипотеке пусть будет муж. Это позволит вам получить минимальный тариф.

Из всего вышеописанного следуют, что тариф по страхованию вещь довольно индивидуальная, поэтому говорить о точных цифрах не приходиться, но можно достоверно определить хотя бы примерный их порядок. Давайте ознакомимся с условиями основных страховых компаний при ипотечном кредитовании.

Сбербанк-страхование

В Сбербанке, например, требуют в обязательном порядке застраховать залоговое имущество, причем лимит стоимости имущества не более 15 млн. рублей, с вас возьмут 0,25% от суммы кредита, и каждый год этот процент будет начисляться на остаток общей задолженности.

Страхование жизни и здоровья вам обойдется в 1%, но зато оно по вашему желанию, правда, при отказе этот процент плюсуется к процентной ставке по ипотеке, точнее, при согласии отнимется.

На практике это выглядит, как если одобрена сумма под 14,9% годовых, то при страховании жизни и здоровья, ставка снизится до 13,9%. Ну, и широкий диапазон страховых случаев, которые являются страховыми, здесь тоже никто не отменял.

Еще, если вы берете ипотеку в Сбербанке, то это единственный банк, который не требует комплексного страхования, т.е. титульное – необязательное условие.

Если вы захотите сменить страховую компанию, то «безболезненно вы это сможете сделать при полном погашении кредита, тогда вам вернут страховую премию за оставшиеся месяцы. В другом случае, остаток страховой премии никто вам возвращать не будет, кроме случая, когда вы отказываетесь до начала действия страхования, тогда премия выплачивается в полном объеме.

ВТБ-страхование

Это комплексное страхование, в которое включено страхование залогового имущества, титула и жизни и здоровья, т.е. с вами заключается один договор, для сторонних банков на 1 год, для ВТБ на весь срок ипотеки с ежегодной пролонгацией, это значит, что каждый год его нужно продлять.

В среднем, страхование вам обойдется в 1% от суммы по договору займа, ежегодно 1% также начисляется на остаток кредита. При смене страховой компании, условия такие же, как и в Сбербанке, т.е. либо полное погашение либо невозврат премии.

По поводу ВТБ мы должны сделать важное замечание, что в 2017 году они не прошли аккредитацию, так как поздно подали документы, поэтому на данный момент страхование для сторонних банков не производится. И, если все же вы желаете застраховаться именно здесь, вам нужно будет уточнять эту информацию непосредственно в банке.

В ВТБ-страхование действует скидка за оформление полиса на длительный срок (1,5 или 2 года и т.д.).

ВСК Страховой дом

В этой компании нет комплексной страховки, только конструктив и жизнь. Страхование жизни и здоровья вам обойдется примерно в 0,55%,в зависимости от составляющих, указанных в анкете по здоровью, свыше 4млн. рублей – нужна медицинская декларация.

Застраховать конструктивные элементы – примерно 0,43%, повысить этот процент могут такие факторы, как газифицированный дом, а также первый и последние этажи.

По поводу смены компаний, здесь помимо того, что при отказе от договора, если заявление от Страхователя поступило до даты начала действия страхования и с даты заключения договора страхования до даты отказа прошло не более 5 дней, вам вернут премию в полном объеме, есть еще условие, что при отказе в течение 5 дней после начала действия страхования и с даты заключения договора страхования до даты отказа прошло не более 5 дней, вам выплатят премию пропорционально не истёкшему сроку страхования.

В РЕСО условия для Сбербанка отличаются от других банков, для Сбербанка страхование имущества составляет примерно 0,18%, жизнь и здоровье в пределах 1%. Для ВТБ, Райффайзинг-Банка, Абсолют-Банка и др. — комплексное страхование, где жизнь и здоровье также до 1%, имущество – около 0,1% и титул — примерно 0,25%.

В РЕСО не только при досрочном расторжении договора в течение 5-ти дней после заключения, но до начала действия страхования выплачивается премия в полном объеме. При досрочном расторжении по вашему требованию, компания возвращает страховые взносы за неистекший срок договора за вычетом понесенных расходов, если в договоре страхования не установлено иное.

Также нужно отметить, что в данный момент в РЕСО действует акция «Выгодная ипотека», скидка 40% на первый год для ипотеки и для тех, кто решил сменить компанию.

Альянс (Росно)

В Альянсе страхование жизни и здоровья будет 0,87% от страховой суммы; страхование имущества – 0,16% и титульное – от 0,18%. Для Сбербанка не страхуют, потому что нет аккредитации. Сейчас в компании проходит акция по ипотечному страхованию, которая заключается в том, что при оформлении полиса страхования ипотеки Вы можете застраховать по льготным ценам дополнительные риски:

- внутреннюю отделку объекта недвижимости (отделку стен, пола, потолка);

- страхование гражданской ответственности перед третьими лицами при эксплуатации жилого помещения;

- увеличение страховой суммы по жизни и здоровью;

- увеличение страховой суммы по имуществу до рыночной стоимости объекта недвижимости.

Надо отметить, что в связи с закрытием офисов в регионах обслуживание производится Центральным Московским офисом.

Росгосстрах

Страхование жизни и здоровья для Сбербанка – 0,6% (мужчина), и 0,3% (женщина); имущество – от 0,2 %.

Для ВТБ и других банков – жизнь – 0,56 (мужчина), 0,28% (женщина), это соответственно; конструктив – 0,17%; ну, и титульное страхование – 0,15%. По согласованию с Центральным офисом возможны скидки, но размер определяется индивидуально в каждом случае.

Страховая сумма уменьшается соразмерно уменьшению суммы кредита. Досрочное расторжение договора страхования по вашей инициативе здесь также предусмотрено только при полном досрочном погашении займа, в этом случае вам выплачивается часть уплаченной премии за оставшийся срок за вычетом 65% от оплаченной страховой премии. По другим причинам досрочное расторжение по вашей инициативе возможно, при условии, что страховая премия возврату не подлежит.

Ингосстрах

Для ВТБ и других банков:

Расторгнуть досрочно договор по вашему желанию вы сможете на тех же условиях, что и большинство предыдущих организаций, в течение 5-ти дней после подписания договора вам вернут в полном объеме страховую премию, свыше, премия не возвращается. Исключения составляет, например, тот факт, что вам не выдали ипотеку.

Сейчас действует такая акция: если у вас есть заключенный с этой компанией договор ипотечного страхования, то на добровольное страхование (инженерные сети, отделка, имущество и т.п.) – скидка 20%.

Альфа-страхование

В Альфа-страховании можно также выбрать комплексное ипотечное страхование, срок которого будет равняться сроку кредита и с каждым годом уменьшаться по мере погашения судной задолженности. Досрочно расторгается договор идентично условиям ВСК Страховой дом. При смене страховой компании здесь вы получаете упрощенный порядок оформления договора и более выгодные условия. Договор заключается на 1 год.

Как и во всех компаниях, здесь действуют разные программы для Сбербанка и остальных банков. Но на сегодняшний день у рассматриваемой организации нет аккредитации на страхование жизни и здоровья для Сбербанка, поэтому застраховать вы сможете только имущество, стоить это будет 0,18% от суммы ипотеки.

Теперь вы можете видеть, что точная стоимость ипотечного страхования зависит от многих составляющих, поэтому все суммы, приведенные вам в пример являются приблизительными.

Страхование в Согазе одно из самых доступных:

- Конструктив – 0,1% если дополнительно оформить страхование отделки, мебели, сантехники и гражданской ответственности за 1150 рублей минимально.

- Жизнь и здоровье – 0,17%

- Титул – 0,08%.

- Страхование от невозврата кредита — 1,17%

При досрочном отказе клиента от страхования (досрочное погашение ипотеки) возвращается часть платы за не истёкший срок действия полиса, уменьшенную на долю нагрузки в структуре тарифной ставки. По другим причинам возврата нет.

Сравнительная таблица

Анализируя вышесказанное, мы можем свести все в сравнительную таблицу по всем рассматриваемым нами страховым компаниям на примере все тех же мужчины и женщины с исходными данными, взятыми нами вначале поста.

Чтобы узнать, где страхование ипотеки дешевле нужно сделать несколько шагов:Итог.

- Взять список страховых в банке.

- Проанализировать список на предмет поиска страховых, где у вас есть преференции.

- Проанализировать список по нашей таблице.

- Найти несколько наиболее выгодных вариантов

- Позвонить в страховую и уточнить итоговый тариф для вас.

Подводя итоги нашего поста, мы видим, что страхование существенно уменьшает процентную ставку по ипотеке, а отказ от страхования залога чреват отказом банка в ипотеке, значит лучше застраховаться. А уж если вы подойдете к этому вопросу со всей ответственностью, с пониманием того, что ипотека, это далеко не краткосрочный кредит и случиться может все что угодно в нашей жизни, вы, конечно же, исключите возможные риски, которые могут оказать влияние на ваши обязательства перед Банком. Хотя, решать только вам и любое ваше решение будет для вас верным!

А мы ждем ваших вопросов в комментариях, на которые с удовольствием ответим.

Подписывайтесь на обновления проекта и жмите кнопки социальных сетей!

Пойду в РЕСО страховать ипотеку

Добрый день, Ипотекавед.

Думаю теперь Вам надо поправить сравнительную таблицу, чтобы не вводить читателей в заблуждение.

При отказе от страховки процентная ставка сразу вырастает на 1%, правда СБ, уже через год после заключения договора, это позиционирует как как льготу (-1%) при наличии страховки. Хотя, когда заключался договор просто предупреждали о поднятии % без наличия страховки. Первоначальная страховка входит в кредит. Вот такие у СБ двойные стандарты.

И, кстати, для клиентов СБ в других страховых ставки тоже выросли, значительно! Видимо, и здесь СБ руку приложил.

Действительно ли так выгоден СОГАЗ? В чем подвох?

Надо считать в вашем конкретном случае. У всех страховых разные условия.

Подвоха нет просто у Согаз самый низкий процент советую всем

Результат моего исследования.

Исходные данные — мужчина 30лет, работает бортпроводником в а/к (для одних страховых это повышающий кооф., для других нет), без в/п и т.п., кредит 2,55млн на 20 лет. Первичное жилье (ПДКП) в МО, титул не нужен, указан для сравнения.

Альфастрах (вкл.корп.скидку10%) — 0.39%жиз,0,14%имущ.(титул-0.13%)

Макс — 0.39%жиз,0.12%имущ.(титул-нет)

Ренессанс — 0.3%жиз.,0.1%имущ.(титул-0.16%)

Согаз (вкл. корп.скидку15%)-0.4%жиз,0.12%-имущ.(титул-0.14%)

Росгосстрах-0.27%жиз(работа не повышающий кооф.), 0.13%имущ.(0.19%-титул)

Ресо-0.81%(!!)жиз.

Бинстрах-0.25%жиз(работа не повышающий кооф.),0.32%-имущ.+титул (только комплексно)

На выходе страховка жиз.+имущ.:

Альфа-0.536%

Макс-0.505%

Ренессанс-0.394%

Согаз-0.516%

Росгосстрах-0.404%

Ресо-0.81%+

Бин-0.57%

Ещё ответ от ВТБ будет.. но сомневаюсь что там что-то интересное;)

Николай, спасибо, очень нужная информация, ориентир буду держать!

Николай, спасибо за информацию! Подскажите, что ВТБ в итоге?

Добрый вечер. Ипотека пол строительство индивидуального жилья. При получении страхование жизни и здоровья +недвижимого имущесьва(старого дома — «» залог — на участке). Дом построен, зарегистрирован.. Страхование опять жизни+старого дома, и +нового дома. Россельхозбанк

Здравствуйте. Что у вас в договоре прописано по поводу залога? Был ли это промежуточный залог или нет?

Добрый день! Одобрена ипотека в Сбербанк России, на вторичное жилье ( частный дом 1959 г.постройки, оценка дома прошла ( положительно). Страховые компании отказывают в страховке, остались 3 компании — ВСК, ВТБ, ИНГОССТРАХ. Как быть в такой ситуации, если откажут в страховке на дом и в этих СК .

Здравствуйте. Если откажут, то нужно найти страховую в вашем регионе, что страхует такие дома, а далее предоставить по ней документы в Сбербанк для аккредитации или искать другой дом.

В Сбербанке с июля прошлого 2017 г. изменились проценты по страховке, теперь всё зависит от возраста, и у меня , например, страховая сумма даже по сравнению с прошлым годом выросла в полтора раза. Вот так, рассчитываешь на одну сумму, а платить, если у них, в два раза больше. И ведь никто заранее не предупреждает. Но, и это ещё не всё. В других страховых для клиентов СБ отдельный калькулятор в несколько раз выше, чем не для клиентов СБ. На мой взгляд это называется «навязанные улслуги»

В данном случае может выгоднее отказаться от страховки. Надо считать. Чем старше возраст, тем страховка будет дороже.

И, кстати, для клиентов СБ в других страховых ставки тоже выросли, значительно! Видимо, и здесь СБ руку приложил.

Стоимость и условия ипотечного страхования при оформлении ипотеки в ведущих банках

Для анализа предложений по ипотечному страхованию были выбраны страховые компании, которые аккредитованы более чем в половине из банков, лидирующих по количеству выданных ипотечных кредитов по итогам первого полугодия 2015 года. Для Сбербанка России дополнительно была включена его дочерняя компания – «Сбербанк страхование». Из перечня исключены компании, не работающие с выбранными банками по страхованию «новых» клиентов и не ответившие на запрос в течение трех недель. Исследование производилось с учетом требований банков к договорам страхования. При разнице в требованиях к страхованию между впервые оформляемым кредитом и продлением полисов по действующему кредитному договору выбирались условия, применяемые при пролонгации. Для отдельной проработки условий страхования по каждому банку и уменьшения вероятности предоставления страховщиками идентичных данных сумма кредита устанавливалась индивидуально по каждому банку.

Для получения предложений от страховщиков использовались следующие параметры: объектом ипотеки является квартира, вторичное жилье, 2000 года постройки, без деревянных элементов в конструктиве, расположенная не на первом и не на последнем этажах, без газопровода и перепланировок, в собственности у предыдущего владельца более трех лет. Тариф по страхованию жизни рассчитывался для заемщика мужчины в возрасте 33 лет, работающего офисным сотрудником, не имеющего заболеваний, и созаемщика женщины в возрасте 27 лет, работающей офисным сотрудником и не имеющей заболеваний.

Требования банков к набору рисков*:

Сбербанк России

ВТБ 24

Дельта Кредит

Банк Москвы

ГПБ

Страхование жизни и здоровья**:

смерть застрахованного лица в результате несчастного случая и/или заболевания

утрата застрахованным лицом трудоспособности с установлением инвалидности

I и II группы, в результате НС и ЕП

I и II группы, в результате НС

I группа, в результате НС и ЕП

I и II группы, в результате НС и ЕП

I и II группы, в результате НС и ЕП

временная утрата трудоспособности застрахованного лица

в результате НС

в результате НС и ЕП

Страхование имущества:

пожар, удар молнии, взрыв, противоправные действия третьих лиц, залив жидкостью, падение летательных аппаратов, стихийные бедствия, наезд транспортных средств

с дополнительным риском «конструктивные дефекты»

Титульное страхование:

прекращение права собственности на него по причинам, не зависящим от страхователя или собственника, на основании вступившего в законную силу решения суда

с дополнительным риском «обременение (ограничение) права собственности»

с дополнительным риском «обременение (ограничение) права собственности»

с дополнительным риском «обременение (ограничение) права собственности»

* Включены максимально возможные требования. Требования, применяемые в разных ситуациях, приведены в описательной части.

** Используемые сокращения: НС – несчастный случай; ЕП – естественные причины.

Предложения от страховых компаний расположены в порядке возрастания размера суммарной страховой премии. Предложения предварительные, анкеты на страхование и документация по объекту в страховую компанию не предоставлялись.

ОАО «Сбербанк России»

При ипотечном кредитовании Сбербанк России требует страховать конструктивные элементы предмета ипотеки от рисков утраты (гибели) или повреждения имущества. При оформлении ипотеки по программе «Ипотека с государственной поддержкой» обязательным является страхование жизни и здоровья заемщика. Титульное страхование не требуется.

Требования к страхованию:

— срок страхования – один год с ежегодной пролонгацией;

— страховая сумма – в размере кредита / остатка размера задолженности по кредиту.

Расчет производился с учетом суммы кредита 11 млн рублей. При расчете страхового взноса процентное соотношение по страхованию жизни устанавливалось следующее: 50% – заемщик, 50% – созаемщик.

Название страховщика

Страховой взнос, руб.

Тарифы по страхованию, %

Страхование жизни заемщика

Страхование жизни созаемщика

Страхование имущества

ООО «Группа Ренессанс Страхование»

разбивку не предоставили

ООО «ИСК «Евро-Полис»

ООО «СК «ВТБ Страхование»

разбивку не предоставили

ООО СК «Сбербанк страхование»

ОАО «САК Энергогарант»

ООО «СК «Согласие»

* Сообщили, что требуется страхование только титульного заемщика, страховая сумма устанавливается в размере 100% от суммы кредита.

«Ингосстрах» и «Энергогарант» не предоставили расчет по страхованию жизни и здоровья, так как не работают со Сбербанком в рамках данного вида страхования, несмотря на наличие аккредитации в банке. «РЕСО-Гарантия» и «ВТБ Страхование» отказались предоставлять разбивку стоимости по тарифам на предварительном этапе, ссылаясь на конфиденциальность информации.

В последнее время появился ряд сообщений, что все страховые компании, работающие со Сбербанком, страхуют имущество по тарифу 0,25%, но, согласно исследованию, тарифы у страховщиков в большинстве случаев разные и устанавливаются в диапазоне от 0,1% до 0,25%. При этом тариф 0,25% предоставили «Ренессанс Страхование», предлагающее минимальные тарифы по жизни, и ВСК с максимальным тарифом по жизни. По информации от сотрудников страховых компаний, предложивших тариф ниже 0,25%, банк принимает их полисы.

По информации от сотрудников кол-центра, в отделении Сбербанка можно оформить полис страхования с любой аккредитованной страховой компанией, но какие при этом будут тарифы – узнать можно только в момент оформления полиса. При непосредственном обращении в отделение банка сотрудник сообщил, что в офисах оформляется полис страхования только компании «Сбербанк страхование».

ПАО «ВТБ 24»

По условиям банка ВТБ 24 необходимо страхование конструктивных элементов предмета ипотеки от рисков утраты (гибели) или повреждения, страхование жизни и здоровья заемщика и созаемщика (при наличии), титульное страхование. В случае оформления страхового полиса только по риску утраты или повреждения приобретаемой квартиры процентная ставка по кредиту увеличивается на 1%.

Требования к страхованию:

— срок страхования – на весь срок кредита, увеличенный на два месяца, с ежегодной оплатой страховых взносов. Титульное страхование необходимо только в первые три года;

— страховая сумма по кредитным договорам, заключенным ранее 12 марта 2015 года, равна сумме кредита, увеличенной на 12%; с 12 марта 2015 года страховая сумма устанавливается в размере суммы кредита, увеличенной на 15%. В случае наличия созаемщика по кредитному договору страховая сумма по жизни и здоровью устанавливается так: основной заемщик – 100%, созаемщик – в зависимости от доли участия в погашении кредита.

Расчет производился с учетом суммы кредита 9 млн 500 тыс. рублей. При расчете страхового взноса страховая сумма устанавливалась с учетом увеличения на 12%, процентное соотношение по страхованию жизни устанавливалось следующим образом: 100% – заемщик, 25% – созаемщик.

Название страховщика

Страховой взнос, руб.

Тарифы по страхованию, %

Страхование жизни заемщика

Страхование жизни созаемщика

Страхование имущества

Титульное страхование

ОАО «САК «Энергогарант»

ООО «СК «Согласие»

разбивку не предоставили

ООО «Группа Ренессанс Страхование»

ООО «ИСК 2Евро-Полис»

ООО «СК «ВТБ Страхование»

разбивку не предоставили

разбивку не предоставили

Максимальную стоимость ипотечного страхования предложили «РЕСО-Гарантия» и «ВТБ Страхование», отказавшиеся предоставить информацию по разбивке взноса по видам страхования. Также не предоставили разделение по видам страхования сотрудники «АльфаСтрахования».

АО «КБ «ДельтаКредит»

При оформлении ипотечного кредита банк стандартно требует страхование конструктивных элементов предмета ипотеки от рисков утраты (гибели) или повреждения имущества, страхование жизни и здоровья заемщика и созаемщика (при наличии), титульное страхование. У клиента есть возможность отказаться от страхования добровольных видов, воспользовавшись программой «Назначь свою страховку», при этом процентная ставка по кредиту будет увеличена: при отказе от страхования жизни и здоровья – на 2%, при отказе от титульного страхования – на 1,5%, при отказе от двух видов страхования – 3,5%.

Требования к страхованию:

— срок страхования – на весь срок кредита, увеличенный на два месяца, с ежегодной оплатой страховых взносов. Титульное страхование оформляется на весь срок;

— страховая сумма – в размере кредита / остатка размера задолженности по кредиту. В случае наличия созаемщика по кредитному договору страховая сумма по жизни и здоровью устанавливается: основной заемщик – 100%, созаемщик – в зависимости от доли участия в погашении кредита.

Расчет производился с учетом суммы кредиты 11 млн рублей. Процентное соотношение по страхованию жизни устанавливалось так: 100% – заемщик, 50% – созаемщик.

Название страховщика

Страховой взнос, руб.

Тарифы по страхованию, %

Страхование жизни заемщика

Страхование жизни созаемщика

Страхование имущества

Титульное страхование

ООО «ИСК «Евро-Полис»

ООО «СК «ВТБ Страхование»

разбивку не предоставили

разбивку не предоставили

ООО «СК «Согласие»

ОАО «САК «Энергогарант»

ООО «Группа Ренессанс Страхование»

ОАО «АКБ «Банк Москвы»

В зависимости от выбранной программы кредитования Банк Москвы требует оформления страхования либо по стандартам банка ВТБ 24, либо по собственной программе. Исследование проводилось по программе страхования по стандартам Банка Москвы, которая включает страхование конструктивных элементов предмета ипотеки от рисков утраты (гибели) или повреждения, страхование жизни и здоровья заемщика и созаемщика (при наличии), титульное страхование. При отсутствии личного и титульного страхования ставка по кредиту увеличивается на 1%.

Требования к страхованию:

— срок страхования – на весь срок кредита, с ежегодной уплатой страховых взносов. Титульное страхование оформляется на весь срок;

— страховая сумма – в размере кредита / остатка размера задолженности по кредиту. В случае наличия созаемщика по кредитному договору страховая сумма по жизни и здоровью устанавливается в зависимости от участия в погашении кредита, но общая страховая сумма по двум заемщикам должна быть равной 100% от размера кредита.

Расчет производился с учетом суммы кредиты 10 млн рублей. Процентное соотношение по страхованию жизни: 50% – заемщик, 50% – созаемщик.

Название страховщика

Страховой взнос, руб.

Тарифы по страхованию, %

Страхование жизни заемщика

Страхование жизни созаемщика

Страхование имущества

Титульное страхование

разбивку не предоставили

ООО «СК «Согласие»

разбивку не предоставили

ООО «ИСК «Евро-Полис»

ООО «СК «ВТБ Страхование»

ООО «Группа Ренессанс Страхование»

разбивку не предоставили

ОАО «САК «Энергогарант»

ответ не предоставили

АО «Газпромбанк»

Газпромбанк можно назвать самым демократичным в плане требований к страхованию ипотеки. В 90% случаев кредитным договором предусмотрено страхование только конструктивных элементов предмета ипотеки от рисков утраты (гибели) или повреждения имуществ. В частных случаях банк может включить в кредитный договор страхование от утраты права собственности при оформлении договора страхования жилья на вторичном рынке и страхование жизни и здоровья заемщика при оформлении ипотеки на приобретение строящегося жилья.

Требования к страхованию:

— срок страхования – на весь срок кредита, с ежегодной уплатой страховых взносов;

— страховая сумма – в размере кредита / остатка размера задолженности по кредиту, увеличенного на 10%. В случае наличия созаемщика по кредитному договору страховая сумма по жизни и здоровью устанавливается в зависимости от участия в погашении кредита, но общая страховая сумма по двум заемщикам должна быть равной 110% от размера кредита.

Расчет производился с учетом суммы кредиты 11 млн рублей. Процентное соотношение по страхованию жизни устанавливалось так: 50% – заемщик, 50% – созаемщик.

Название страховщика

Страховой взнос, руб.

Тарифы по страхованию, %

Страхование жизни заемщика

Страхование жизни созаемщика

Страхование имущества

Титульное страхование

ООО «Группа Ренессанс Страхование»

ООО «ИСК «Евро-Полис»

ОАО «САК «Энергогарант»

ООО «СК «Согласие»

ООО «СК «ВТБ Страхование»

разбивку не предоставили

Сравнивая тарифы по одной страховой компании для разных банков, можно сделать вывод, что не все страховщики устанавливают тарифы в прямой привязке к застрахованным рискам. Например, тарифы по страхованию жизни «РЕСО-Гарантии» и «СОГАЗа» одинаковы для банков ГПБ и «ДельтаКредит», несмотря на то, что из набора рисков «ДельтаКредита» исключен риск установления инвалидности II группы. Компания «МАКС» по всем банкам выставила одинаковые тарифы по всем трем видам страхования. В ряде страховых компаний при одних и тех же заданных параметрах тариф по договору с банком, требующим меньший набор рисков, выше, чем по банкам, предъявляющим больше требований к страхованию. При идентичном наборе рисков тарифы также отличаются. К таким компаниям можно отнести «Росгосстрах», «Согласие», «Ренессанс Страхование». Причина такой тарифной политики чаще всего кроется в наличии агентского договора между банком и страховой компанией. Размер агентского вознаграждения во многом зависит от «аппетита» банка и закладывается в тариф. Причиной расхождения тарифов может быть и человеческий фактор – сотрудники страховщика могли выбрать разные тарифы из диапазона, установленного для определенного вида страхования.

По результатам исследования можно сделать выводы, что стоимость страховки при идентичных заданных параметрах зависит от трех факторов: требований банка к набору включаемых в договор рисков, характера взаимоотношений между банком и страховщиком и клиентоориентированности сотрудников страховщика. Если на два первых фактора повлиять можно, только выбрав другое кредитное учреждение, то на последний может повлиять переговорный процесс, хотя сделать это зачастую непросто. При проведении исследования сотрудники ряда страховщиков предоставляли неполную информацию, игнорировали вопросы, завышали тарифы.

О том, как правильно оформить ипотечное страхование, читайте в разделе «Советы по страхованию».

Статья написана по материалам сайтов: ahrfn.com, sbank.online, ipotekaved.ru, www.banki.ru.

»