Ипотека на вторичное жилье от банка Открытие: какие программы существуют, условия кредитования, а также процедура оформления по шагам и возможные проблемы

Отсутствие квартиры – знакомая проблема для тысяч граждан России, особенно – молодых семей. Для решения жилищного вопроса банк «Открытие» предлагает воспользоваться ипотекой: на выбор клиентов широкая линейка кредитных продуктов.

Содержание

- Ипотечные программы банка «Открытие» и их условия

- Основные требования к заявкам и заемщикам

- Как и где подать заявку

- Погашение ипотеки: способы и сроки

- Банк Открытие снизил процентную ставку по ипотеке

- Ипотека в банке Открытие: условия и процентные ставки в 2018 году

- Ипотечный кредит в банке Открытие

- Условия программ

- Процентные ставки

- Как заполнить анкету

- Как рассчитать

- Ипотека по 2 документам в банке Открытие

- Вторичное жилье

- Стоит ли брать

- Видео: Как правильно брать ипотеку, основные ошибки и особенности ипотеки

- Ипотечное кредитование в банке Открытие

- О банке

- Условия

- Требования к клиентам

- Документы

- Процедура оформления ипотеки в банке Открытие

- Как рассчитать

- Преимущества и недостатки

- Видео: Как правильно брать ипотеку, основные ошибки и особенности ипотеки

Ипотечные программы банка «Открытие» и их условия

Банк предлагает своим клиентам максимально удобные условия получения ипотеки. Анкета заемщика заполняется онлайн в любое удобное время. В офис нужно будет приехать единожды – на финальную сделку и подписание ипотечного договора. Банк «Открытие» также осуществляет рефинансирование ипотеки на более выгодных условиях, а также работает с материнским капиталом, которым можно погасить часть первого взноса.

Ипотека на новостройки

Предназначена на приобретение квартиры в строящемся либо недавно построенном доме, одобренном банком «Открытие». Без первоначального взноса в любом случае не обойтись, но его сумма минимальна и составляет от 15% от стоимости квартиры. Для зарплатных клиентов обязательная доля собственных средств и вовсе снижена до 10%. При оформлении онлайн-заявки на сайте, банк снизит процентную ставку на 0,25% (для программ «Новостройка» и «Квартира»).

Ипотека на вторичное жилье

С помощью ипотеки можно приобрести не только жилье в новостройке. Программа «Квартира» позволяет купить последнюю долю или квартиру целиком на вторичном рынке. Условия кредитования аналогичны программе «Новостройка», с той лишь разницей, что клиенту не нужно искать аккредитованного застройщика.

Военная ипотека

Программа направлена на улучшение жилищных условий военнослужащих, участвующих в накопительно-ипотечной системе (НИС). Срок кредитования составляет от 1 до 20 лет, а первый взнос – от 20 до 80%. Размер займа ограничен 2 млн 479 тыс. рублей. Еще одно условие – на момент окончания кредитного договора заемщику не должно быть более 45 лет.

Материнский капитал

Банк «Открытие» помогает улучшить жилищные условия с помощью материнского капитала. Минимальный первый взнос составляет:

- 10% — для зарплатных клиентов;

- 15% — для заемщиков, подтвердивших свой заработок справкой 2-НДФЛ;

- 20% — для лиц, подтверждающих свои доходы справкой по форме банка.

Без учета средств материнского капитала, размер ссуды не может превышать 85% от суммы договора (80% — если клиент подтверждает свои доходы справкой по форме банка). С учетом материнского капитала сумма ссуды не может превышать 90% стоимости жилья.

Обзор ипотечных программ банка представлен в сводной таблице:

0,5 – 15 млн. руб. (для других регионов)

0,5 – 15 млн. руб. (для других регионов)

0,5 – 15 млн. руб. (для других регионов)

0,5 – 15 млн. руб. (для других регионов)

* промо-ставка (первый взнос – от 50%, срок – 5 лет, подтверждение дохода справкой 2-НДФЛ, при согласии страховать титульное право, жизнь и здоровье).

На официальном сайте банка «Открытие» имеется калькулятор, позволяющий рассчитать процентную ставку и размер ежемесячного платежа. В последние годы размер ставок имеет тенденцию к снижению, и ряд банков уже сейчас предлагает ставку по ипотеке — 8%. Однако и требования к заемщикам там гораздо выше.

В таблице указаны минимальные процентные ставки. К ним могут применяться следующие надбавки (за исключением военной ипотеки):

- если клиент не является зарплатным – 0,25%;

- если клиент (либо созаемщик) подтверждает свой заработок справкой по требованиям банка – 0,25%;

- если клиент является ИП либо владельцем бизнеса – 1%;

- если у заемщика отсутствует страхование риска утраты прав собственности на покупаемую недвижимость – 2%;

- если у заемщика отсутствует страхование жизни и трудоспособности – 2%.

Основные требования к заявкам и заемщикам

Банк «Открытие» готов выдать ипотечный кредит гражданам РФ, имеющим постоянную либо временную регистрацию на территории России. Требования к трудовому стажу довольно мягкие: потенциальному заемщику достаточно проработать один год. Причем необязательно в одной организации. Главное, чтобы с момента смены места работы прошло более 3 месяцев. Для юридических лиц и ИП требования несколько строже – они должны быть зарегистрированы на территории России не менее 2 лет.

Если доход клиента не позволяет получить необходимую сумму кредита, он может привлечь солидарных заемщиков. Для граждан, состоящих в официальном браке, таковыми в любом случае будут супруг либо супруга. Также в качестве солидарных могут выступать близкие родственники заемщика.

С полным перечнем требований можно ознакомиться здесь.

Требования к залоговой недвижимости

Залоговым имуществом может выступать квартира либо апартаменты. Главное требование к таким объектам – полная свобода от любых прав третьих лиц и обременений. Имущество не должно выступать залогом по другому ипотечному договору. Если речь идет о квартире, ничто не должно препятствовать регистрации в ней граждан по месту жительства либо пребывания. Также имущество должно быть подключено ко всем необходимым коммуникациям.

С полным списком требований к залоговой недвижимости можно ознакомиться здесь.

Перечень документов по предмету залога представлен здесь.

Требования предъявляются не только к квартире и апартаментам, но и к самому зданию, в котором они расположены. Основными требованиями являются:

- нахождение в черте города присутствия офиса банка либо на расстоянии не более 100 км от него;

- этажность не менее 2-х этажей;

- хорошее состояние, износ не более 60%;

- отсутствие в планах на снос здания с расселением жильцов;

- полностью завершенное строительство.

Перечень документов

Для зарплатных клиентов банка «Открытие» перечень документов состоит из 2 наименований. Это паспорт и заявление-анкета (которую можно заполнить онлайн). Остальным гражданам придется подтвердить свой доход, предоставив справку 2-НДФЛ либо справку о размере дохода по требованиям банка за последние полгода. ИП и владельцам юридического лица необходимо предоставить перечень правоустанавливающих документов, утвержденный банком.

Полный перечень документов заемщика представлен здесь.

Как и где подать заявку

Для удобства клиентов банк дает возможность подать онлайн заявку, не выходя из дома. Достаточно заполнить анкету на официальном сайте с любого компьютера или смартфона. После автоматической проверки и предварительного одобрения, потенциальный заемщик должен отправить необходимые документы, используя форму на сайте. Явиться в банк нужно лишь для подписания ипотечного договора и завершения сделки.

Также можно подать заявку классическим способом в любом отделении банка «Открытие». В этом случае по ряду программ ипотечного кредитования ставка будет на 0,25% выше.

Погашение ипотеки: способы и сроки

При оформлении кредита на имя клиента открывается банковский счет. По желанию, банк может выпустить привязанную к нему карту. Оттуда ежемесячно будет списываться сумма платежа. Заемщику нужно лишь обеспечивать наличие на счете необходимой суммы на дату списания.

Внесение платежа через банк и сторонние организации

Оплату кредита можно вносить в кассе любого отделения банка. Также можно воспользоваться услугами банков-партнеров либо сервисом «Золотая Корона – Погашение Кредитов». Онлайн-версия системы позволяет внести платеж, не выходя из дома.

Помимо собственных банкоматов это может быть межбанковский перевод, терминалы QIWI или Элекснет, Яндекс.Деньги, а также платежная система «Рапида». Однако зачисление средств займет до 3 рабочих дней и будет взиматься комиссия.

Полное и частичное досрочное погашение

Клиент имеет право погасить кредит раньше времени без каких-либо комиссий. Погашение может быть полным, когда выплачивается вся сумма долга, либо частичным. Для этого необходимо заполнить заявление и передать его сотруднику в отделении.

По отзывам клиентов на портале banki.ru банк “Открытие” занимает 23-е место в «Народном рейтинге банков».

Информация могла устареть. Проверяйте информацию на официальном сайте.

Банк Открытие снизил процентную ставку по ипотеке

Ипотека в банке Открытие позволяет купить новостройку или вторичное жилье на выгодных условиях. Процентная ставка по кредиту снижается и сегодня составляет от 8,7%. Сравним особенности ипотечных программ банка Открытие в Москве, Санкт-Петербурге и других городах России.

Процентная ставка по ипотеке банка Открытие стала ниже

Банк ФК «Открытие» уменьшил процентные ставки по ипотеке до 8,7 — 9,45%. Теперь ипотечный кредит стал еще более выгодным и доступным для физических лиц.

Промоставка 8,7% годовых будет действовать по кредитному договору, если клиент оплатит за свой счет как минимум 50% от стоимости недвижимости, подтвердит доход справкой 2-НДФЛ или выпиской с зарплатного счета и заключит договор комплексного ипотечного страхования. При этом максимальный срок кредита ограничен 5-ю годами. Оформить кредит по сниженным ставкам смогут все клиенты «Открытия» в срок до 31.07.2018 года.

В банке, вероятно, ожидают наплыв заемщиков. Ведь здесь разработаны сразу несколько ипотечных программ, которые позволяют приобрести как вторичное жилье, так и квартиру в новостройке.

Особые условия предусмотрены для владельцев сертификатов на материнский капитал, а также зарплатных клиентов банка.

Отметим, что на более выгодную процентную ставку по ипотеке в банке Открытие сегодня могут рассчитывать заемщики, которые подтверждают свой доход справкой по форме 2-НДФЛ или выпиской по зарплатному счету, а также согласны страховать жизнь и трудоспособность вместе с риском утраты права собственности на приобретаемую недвижимость.

Ипотека в банке Открытие: условия и процентные ставки в 2018 году

Разберем особенности различных ипотечных программ, которые действуют сегодня в банке Открытие.

Ипотека банка Открытие «Новостройка»

Это кредит, который выдается на покупку квартиры в строящемся или уже построенном многоквартирном доме, аккредитованном банком «Открытие».

Срок: от 5 до 30 лет;

Количество заемщиков по договору: не более трех.

Первоначальный взнос

- от 10% до 80% — для держателей зарплатных карт или в случае покупки квартиру у застройщика категории премиум;

- от 15% до 80% — в иных случаях.

Процентная ставка

от 8,7 % годовых (При оформлении заявки на сайте ставка по кредиту для ипотечных программ «Новостройка» ниже на 0,25 %)

- 0,25% если заемщик подтверждает доход справкой по форме банка;

- 1,00% если заемщик является индивидуальным предпринимателем или владельцем бизнеса;

- 2,00% при отсутствии страхования риска утраты права собственности на приобретаемую недвижимость;

- 2,00% при отсутствии страхования жизни и трудоспособности.

Рассчитайте ежемесячный платеж на ипотечном калькуляторе

Не устраивает? Смотрите, какие ставки по ипотеке сегодня предлагает Сбербанк →

Ипотека в банке Открытие «Квартира»

Это кредит, который выдается на приобретение жилья или последней доли в квартире на вторичном рынке недвижимости, а также на оплатц иных неотделимых улучшений.

Срок: от 5 до 30 лет;

Количество заемщиков по договору: не более трех.

Первоначальный взнос

- от 10% до 80% — для держателей зарплатных карт или в случае покупки квартиру у застройщика категории премиум;

- от 15% до 80% — в иных случаях.

Процентная ставка

от 8,7 % годовых (При оформлении заявки на сайте ставка по кредиту для ипотечных программ «Квартира» ниже на 0,25 %)

- 0,25% если заемщик не является зарплатным клиентом банка.

- 0,25% если один из заемщиков подтверждает свой доход справкой по форме банка;

- 1,00% если заемщик является ИП или владельцем бизнеса;

- 2,00% при отсутствии страхования риска утраты права собственности на приобретаемую недвижимость;

- 2,00% без страхования трудоспособности и жизни.

Не подходит? Смотрите, какие ставки по ипотеке сегодня предлагает банк ВТБ →

Рефинансирование ипотеки в банке «Открытие»

Эта кредитная программа разработана специально для тех, кто хочет взять ипотечный кредит на более выгодных для себя условиях или изменить валюту займа на рубли.

Срок: от 5 до 30 лет;

Размер кредита: от 20% до 90% от стоимости передаваемой в ипотеку квартиры, для зарплатных клиентов / от 20% до 80% при подтверждении дохода справкой в свободной форме или по форме банка / от 20% до 85% — в остальных случаях.

Процентная ставка

от 8,7 процентов годовых.

- 0,25% если заемщик не является зарплатным клиентом банка.

- 0,25% если один из заемщиков подтверждает свой доход справкой по форме банка;

- 1,00% если заемщик является ИП или владельцем бизнеса;

- 2,00% до регистрации ипотеки в пользу банка;

- 2,00% при отсутствии страхования риска утраты права собственности на приобретаемую недвижимость;

- 2,00% без страхования трудоспособности и жизни.

Программа «Военная ипотека»

Банк «Открытие» предлагает участникам НИС воспользоваться программой «Военная ипотека», направленной на улучшение жилищных условий военнослужащих. Клиенты банка могут оформить ипотечный кредит на приобретение жилья на первичном или вторичном рынке.

Срок: от 1 до 20 лет (полное исполнение обязательств по кредитному договору должно быть произведено не позднее месяца, в котором Заемщиком будет достигнут возраст 45 лет);

Первоначальный взнос: от 20% до 80%.

Процентная ставка

Не устраивает? Смотрите, какие ставки по ипотеке сегодня предлагает Россельхозбанк →

Ипотека банка Открытие «Квартира + Материнский капитал»

Это кредит на приобретение квартиры или последней доли в квартире на вторичном рынке недвижимости.

Срок: от 5 до 30 лет;

Количество заемщиков по кредитному договору: не более трех.

Первоначальный взнос

от 10% до 80% от стоимости приобретаемой квартиры (доли в квартире).

Процентная ставка

- 0,25% если заемщик не является зарплатным клиентом банка.

- 0,25% если один из заемщиков подтверждает свой доход справкой по форме банка;

- 1,00% если заемщик является ИП или владельцем бизнеса.

- 2,00% при отсутствии страхования риска утраты права собственности на приобретаемую недвижимость;

- 2,00% при отсутствии страхования жизни и трудоспособности.

Смотрите также условия ипотечного кредитования в Газпромбанке →

Ипотека в банке Открытие «Новостройка + Материнский капитал»

Этот кредит выдается на приобретение квартиры в строящемся или построенном многоквартирном доме, аккредитованном банком «Открытие».

Срок: от 5 до 30 лет;

Количество заемщиков по кредитному договору: не более трех.

Первоначальный взнос

- 10% до 80% — для зарплатных клиентов и в случае приобретения квартиры у застройщика категории премиум;

- 15% до 80% — при подтверждении дохода справкой по форме 2-НДФЛ;

- 20% до 80% — при подтверждении дохода справкой по форме банка.

Процентная ставка

- 0,25% если один из заемщиков подтверждает свой доход справкой по форме банка;

- 1,00% если заемщик является индивидуальным предпринимателем или владельцем бизнеса.

- 2,00% при отсутствии страхования риска утраты права собственности на приобретаемую недвижимость;

- 2,00% при отсутствии страхования жизни и трудоспособности.

Смотрите, какие условия по ипотеке сегодня предлагает Альфа-Банк →

Кто может оформить ипотеку в банке Открытие

Банк предъявляет довольно строгие требования к потенциальным заемщикам:

Банк предъявляет довольно строгие требования к потенциальным заемщикам:

- Гражданство РФ;

- Наличие регистрации на территории России;

- Возраст от 18 до 65 лет (мужчины до 27 лет, не служившие в армии, могут получить ипотеку в банке Открытие только при наличии документов, подтверждающих предоставление отсрочки: освобождение от службы или увольнение в запас);

- Стаж на последнем месте работы от 3 месяцев;

- Непрерывный трудовой стаж от 1 года.

Если на получение ипотеки в банке Открытие претендует индивидуальный предприниматель (ИП) или юридическое лицо, то они должны быть зарегистрированы на территории РФ не менее 2 лет.

Документы для ипотеки в банке Открытие

Чтобы получить ипотечный кредит, надо представить в банк следующий пакет документов:

- Заявление-анкета

- Паспорт гражданина РФ

- Заверенная копия трудовой книжки

- Справка 2-НДФЛ либо справка о размере дохода по форме банка за последние 6 месяцев.

- Военный билет (для мужчин в возрасте до 27 лет).

ИП и владельцы / совладельцы юридического лица должны также представить финансовые и правоустанавливающие документы на компанию согласно утвержденному банком специальному перечню (их список необходимо уточнить у ипотечных консультантов в банке).

Смотрите условия ипотеки в банке ДельтаКредит (Росбанк). Подробнее →

Какие доходы учитываются при оформлении ипотеки банка Открытие

Для оценки платежеспособности потенциальных заемщиков рассматриваются:

Для оценки платежеспособности потенциальных заемщиков рассматриваются:

- Заработная плата по основному месту работы, включая премии;

- Доходы от работы по совместительству (до 2-х мест);

- Доходы в виде процентов по банковским вкладам, а также страховых выплат по договорам накопительного страхования жизни;

- Доходы в виде арендной платы за пользование недвижимостью.

Пенсионерам могут учесть их пенсию, а предпринимателям доходы от ведения бизнеса.

Если доходов заемщика недостаточно для получения ипотеки на желаемую сумму, то можно привлечь солидарных заемщиков, например, супругов, родителей, детей, братьев или сестер. Банк учтет и их доходы.

Чем подтвердить доходы при получении ипотеки в банке Открытие

Чтобы банк учел ваши доходы, надо подтвердить их документально. В частности, можно представить справку 2-НДФЛ или справку от работодателя по форме банка о размере ежемесячного вознаграждения.

Индивидуальные предприниматели могут представить налоговые декларации за последние 2 года, а владельцы юридических лиц — два последних баланса.

Для подтверждения дополнительного дохода можно представить в банк справка о размере пенсии, 3-НДФЛ или выписку с банковского счета.

Смотрите также ставки по ипотеке в Райффайзенбанке

Как оформить ипотеку в банке Открытие

Сегодня, чтобы получить ипотечный кредит, не обязательно первым делом бежать в офис банка. Сначала надо заполнить анкету на сайте. Банк в автоматическом режиме проверит ваши данные и пришлет предварительное одобрение.

Сегодня, чтобы получить ипотечный кредит, не обязательно первым делом бежать в офис банка. Сначала надо заполнить анкету на сайте. Банк в автоматическом режиме проверит ваши данные и пришлет предварительное одобрение.

Затем надо будет отправить все необходимые документы через форму на сайте.

Если решение будет положительным, то вы получите утверждение объекта ипотеки и совершение сделки.

Как погашать кредит

Возвращать деньги довольно удобно. При оформлении ипотеки на ваше имя будет открыт счет в банке. При желании дополнительно можно выпустить карту, которую вы сможете использовать для погашения кредита.

Ежемесячно вам надо будет размещать на своем счете сумму платежа, которая будет списана с него в день погашения кредита.

Контакты для справок

Подробнее об условиях и процентных ставках ипотеки узнавайте на официальном сайте банка Открытие www.open.ru

Генеральная лицензия Банка России № 2209. Информация носит исключительно справочный характер и не является публичной офертой.

Ипотечный кредит в банке Открытие

Банк «Открытие» относительно недавно начал свою работу на территории Российской Федерации. Несмотря на это он уже достаточно хорошо зарекомендовал себя – как надежный, стабильный партнер.

Потому имеет смысл оформлять в этом учреждении ипотечный кредит – условия предоставления достаточно выгодны.

Условия программ

Сегодня банк «Открытие» предлагает одним из самых выгодных ипотечных ставок для своих клиентов.

Но прежде, чем обратиться с заявкой на оформление какого-либо конкретного продукта, необходимо внимательно ознакомиться со всеми возможными нюансами. Кроме того, данный банк предлагает большое количество самых разных программ.

Многие из них являются специализированными и позволяют получить достаточно существенную выгоду от самого факта оформления ипотеки.

На данный момент наиболее выгодные и удобные программы ипотечного кредитования в банке «Открытие»:

Наименование продукта

Базовая ставка от, % в год

Процентные ставки

Величина переплаты, а также размер ежемесячного платежа в первую очередь зависит от процентной ставки по конкретному кредиту.

Именно поэтому необходимо будет в обязательном порядке разобраться с основными факторами, которые на него влияют.

На данный момент таковыми являются:

- кредитная история конкретного обратившегося заемщика;

- величина первоначального взноса;

- тип приобретаемой таким способом недвижимости;

- действие какой-либо специализированной программы.

В первую очередь решающим фактором является именно репутация конкретного заемщика. При отсутствии просрочек по ранее взятым кредитам оформить ипотеку достаточно просто.

В то же время если имеются какие-либо негативные моменты в БКИ – оформление ипотеки становится практически невозможно.

Достаточно существенные скидки порой предоставляются участникам зарплатного проекта, а также крупным вкладчикам. Так как доходы их и платежеспособность уже фактически подтверждены.

Размер первоначального взноса также играет существенную роль. Обычно минимального размера ставки удается добиться в случае, если первоначальный взнос составляет не менее 50%.

В таком случае назначается не более 11% годовых. Если же первоначальный взнос будет минимальны – ставка почти всегда максимальная.

Чем более ликвидный характер имеет покупаемая недвижимость – тем ниже ставка по кредиту. Так как с самого начала банк старается предусмотреть все варианты развития событий.

Если по какой-то причине конкретный клиент станет неплатежеспособен, то купленное им имущество будет реализовано.

Полученная в результате сумма используется для погашения задолженности перед банком. Чем более ликвидным является недвижимость – тем проще оформить на неё ипотеку.

Нередко оформление покупки недвижимости осуществляется под протекцией государства. Например, отдельные государственные служащие имеют право на покупку недвижимости на льготных условиях. Именно поэтому переплата для них будет минимальной.

Нередко субсидии на эти цели выделяет государство. Потому прежде, чем заключить договор на какой-либо конкретный продукт, стоит внимательно ознакомиться со всеми предлагаемыми банком вариантами.

Отзывы об ипотеке в МКБ вы можете найти по ссылке.

Процесс оформления ипотечного займа в рассматриваемом случае можно осуществить различным образом:

- в режиме онлайн, через специальный сайт;

- путем обращения сразу в офис данного банка.

После осуществления процедуры подачи заявки вся информация о конкретном заемщике будет отправлена в соответствующий отдел банка. При этом вне зависимости от вынесенного решения сотрудник компании свяжется с клиентом.

Если решение будет положительным, то далее необходимо будет действовать следующим образом:

- собираем все необходимые в таком случае документы;

- письменная заявка сдается в банк вместе со всеми дополнительными документами;

- компания рассматривает, обозначает допустимый лимит по кредиту;

- заключается предварительные договор – можно осуществлять поиск квартиры, приступать к оформлению договора купли-продажи;

- после составления соглашения необходимо будет оформить дополнительные документы (закладная, иные);

- договор купли-продажи соответствующим образом регистрируется в государственном реестре.

Важно помнить, что данный банк является целиком и полностью коммерческой организацией. Именно поэтому он имеет право отказать в предоставлении кредиты без объяснения причин.

Существует большое количество самых разных нюансов, связанных с процессом оформления. Со всеми ними лучше всего будет ознакомиться заблаговременно.

Для оформления данного типа банковского продукта понадобится некоторый перечень документов.

Разделить его можно на две части:

- непосредственно касающиеся клиента;

- на недвижимость.

Клиенту потребуется предоставить в обязательном порядке следующее:

- паспорт гражданина РФ – все заверенные соответствующим образом страницы;

- документ, который подтверждает наличие дохода определенной величины;

- трудовая книжка.

Паспорт требуется для удостоверения личности, а также подтверждения выполнения некоторых требований непосредственно к заемщику (гражданство, наличие прописки).

Под документами, которые подтверждают определенной величины доход, подразумевается:

- справка, оформленная в формате 2-НДФЛ;

- справка по форме банка.

Также не обязательно предоставлять именно оригинал трудовой книжки. Вполне подойдет её копия.

Но опять же она должна быть заверена отделом кадров, соответствующим образом. Существует перечень дополнительных, необязательных документов.

К таковым на данный момент относятся следующие:

- ИНН – индивидуальный налоговый номер;

- СНИЛС – страховое свидетельство;

- военный билет;

- пенсионное удостоверение.

Обычно подобные документы предоставлять не обязательно. Но чем большее количество информации у банка будет о конкретном клиенте – тем обычно выше вероятность одобрения заявки. Кроме того, дополнительная документация порой позволяет несколько снизить величину годовой ставки по кредиту такого типа.

К документам на квартиру, которые предоставить необходимо будет в обязательном порядке, относится следующее:

- правоустанавливающие – подтверждающие наличие соответствующих прав собственности на конкретное имущество;

- документы технического характера на квартиру, дом – это может быть паспорт кадастровый или же технический;

- копии паспортов или же иные подтверждающие личность документы от лиц, являющихся продавцами недвижимости.

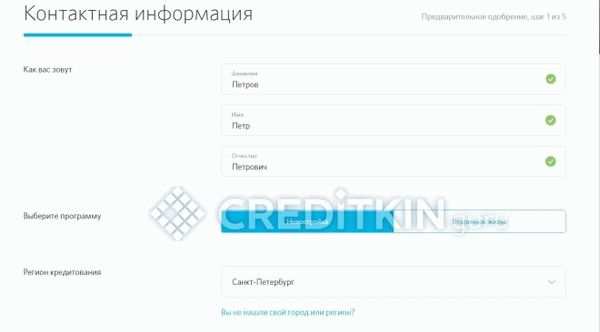

Как заполнить анкету

Если в наличии персональный компьютер с доступом в интернет, то алгоритм подачи заявки выглядит следующим образом:

- переходим на сайт банка;

- нажимаем в правой части страницы на ссылку «заявка на ипотеку»;

- заполняем отображенные на экране монитора поля:

- фамилия, имя и отчество;

- указываем конкретный возраст;

- прописываем мобильный телефон;

- заполняем поле «электронная почта»;

- обозначаем тип занятости конкретного клиента;

- указывает величину первоначального взноса;

- указываем регион;

- после того как все поля будут заполнены необходимо будет обязательно проставить галочки напротив следующих фраз:

- «я согласен на обработку персональных данных»;

- «я даю согласие ПАО получить кредитный отчет».

- нажимаем на кнопку, расположенную ниже с надписью «отправить заявку».

Также существует альтернативный способ – заявку можно будет составить непосредственно в офисе банка. Но для этого потребуется посетить сам офис.

Обратившись к ответственному сотруднику нужно потребовать предоставить ручку и специальную форму заявки на ипотеку. После заполнения она опять же сдается соответствующему ответственному сотруднику.

Как рассчитать

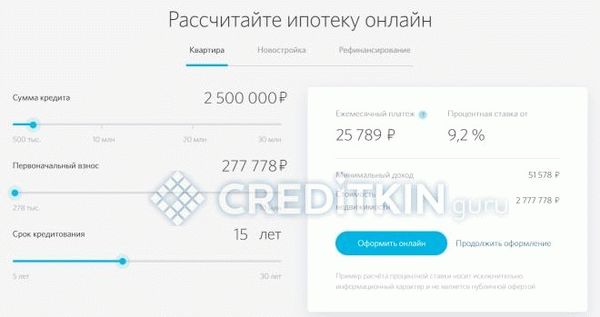

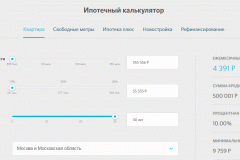

Процесс расчета ипотеки достаточно прост, обычно затруднений он не вызывает. На официальном сайте банка «Открытие» имеет специальный калькулятор для осуществления вычислений подобного рода.

Алгоритм расчета выглядит следующим образом:

- переходим на сайт банка в рубрику «Ипотека»;

- далее указывает основные параметры самого кредита:

- стоимость недвижимости в рублях;

- величина первоначального взноса – опять же в рублях;

- срок кредитования — лет;

- город расположения конкретного заемщика;

- после ввода всех обозначенных выше данных расчет будет осуществлен автоматически – в правой части экрана обозначатся следующие данные:

- величина ежемесячного платежа;

- сумма кредитного займа;

- величина процентной ставки;

- минимальный доход.

Если полученные на выходе данные клиента полностью устроили – то можно сразу же приступить непосредственно к оформлению. Для этого достаточно нажать на специальную кнопку ниже – «получить ипотеку».

Ипотека по 2 документам в банке Открытие

Отдельной услугой является ипотека всего по двум документам. Причем одним из таковых обязательно должен являться паспорт.

Второй документ может быть любым. Важно помнить о существовании целого ряда различных ограничений, имеющих место в таком случае.

Ипотека по двум документам может быть оформлена только если:

- у клиента отсутствуют просрочки по ранее оформленным кредитным займам;

- является клиентом конкретного банка на постоянной основе.

В отдельных случаях необходимо будет наличие зарплатной карты данного банка. Существует множество нюансов.

Даже если какой-либо конкретный клиент удовлетворяет всем без исключения требованиям – далеко не факт что заявка будет одобрена. Так как банк имеет право отказать без объяснения причин своего действия, данного решения.

Вторичное жилье

В случае приобретения вторичного жилья необходимо помнить о большом количестве самых разных требований к данной недвижимости. Основные:

- наличие всех инженерных коммуникаций (газ, водопровод, канализация, электричество и другое);

- перекрытия выполнены из металла или же железобетона;

- износ здания составляет не более 30%;

- недвижимость не входит в перечень аварийного и не стоит в очереди на капитальный ремонт.

Стоит ли брать

При наличии необходимости приобретения собственного жилья брать ипотеку в банке «Открытие» все же стоит.

Основные преимущества подобного продукта:

- низкая ставка;

- минимальное количество требований к жилью и клиенту;

- небольшая переплата;

- высокая вероятность одобрения;

- появление возможности максимально быстро обзавестись собственным жильем.

Процесс оформления ипотеки в банке «Открытие» имеет определенные нюансы. В первую очередь необходимо перед подписанием внимательно ознакомиться с составляемым договором. Так возможно будет избежать возникновения большого количества осложнений.

Как получить ипотеку в Росбанке, читайте здесь.

Про ипотеку с господдержкой в банке Дельтакредит узнайте в этой статье.

Видео: Как правильно брать ипотеку, основные ошибки и особенности ипотеки

Ипотечное кредитование в банке Открытие

Банк Открытие входит в десятку самых крупных кредитных организаций России. Подписание соглашение с ним означает надежность инвестирование средств в будущее, в том числе относительно создания комфортных условий для проживания. Какие программы предлагает банковское учреждение, возможно ли оформление ипотеки для военных, какие плюсы и минусы характерны для банковских продуктов.

О банке

Открытие – коммерческая структура с крупными финансовыми активами. Капитал на 2018 год составляет 237 млн руб, что гарантирует устойчивость организации и малую вероятность банкротства, что упрощает процедуру выплаты такого крупного долга, как ипотечного кредита.

Создан в 1993 году. Занимает высокую позицию в международных рейтингах и по России. Объединяет банк Петрокоммерц, который закончил интеграцию в 2016 году. Банк привлек в 2015 году кредит на финансирование банковского сектора в размере 185 млн руб., что стало грандиозным событием для российской экономики.

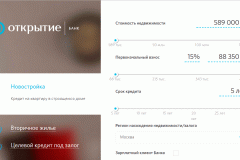

Условия

Банк Открытие предлагает следующие тарифы на ипотеку:

- процентная ставка от 10% в год;

- первоначальный взнос обязательно от 10%;

- выдача кредита на проведение капитального ремонта под залог недвижимости;

- погашение задолженности в период максимально до 30 лет;

- рефинансирование займа на приобретение квартиры или дома, полученного в другом финансовом учреждении.

Предлагаются следующие ипотечные продукты:

- ипотека на новостройку;

- квартира;

- рефинансирование;

- ипотека;

- апартаменты;

- свободные метры;

- военная ипотека;

- квартира плюс материнский капитал;

- новостройка плюс материнский капитал;

- программа «Открытие.Недвижимость» – приобретение жилья в крупных городах России по приемлемым ценам от ведущих строительных компаний.

Проект Открытие.Недвижимось работает по уникальной системе. При входе на сайте пользователям предлагается выбрать регион и город для планируемой покупки недвижимости.

Требования к клиентам

К потенциальным заемщикам предъявляются следующие условия:

- гражданство России;

- проживание в регионе оформления прав на недвижимое имущество;

- возраст 18-65 лет на момент исполнения ипотечного договора;

- стаж работы по последнему месту занятости – от 3 месяцев;

- непрерывный стаж – от 1 года;

- мужчины призывного возраста предоставляют подтверждение увольнения в запас или обстоятельства освобождения от воинской обязанности;

- индивидуальный предприниматель или учредитель организации, либо руководитель компании должны предоставить доказательства ведения успешной деятельности в течение последних 2 лет – бухгалтерскую и налоговую документацию.

Как солидарные созаемщики выступают супруг/а или близкие родственники основного должника по ипотечному договору.

Документы

Для рассмотрения заявки и оформления ипотечного договора необходимо предоставить документы:

- анкета-заявления, заполненные личными данными по форме;

- копия трудовой книжки со всеми заполненными страницами, заверенная в кадровом отделе предприятия-работодателя;

- военный билет или другой документ, подтвреждающий увольнение в запас с военной службы или наличие оснований, препятствующих исполнению воинской обязанности;

- справка формы 2-НДФЛ о размере дохода при работе по трудовому договору, в некоторых случаях возможно подтверждение заработка по форме банка, зачитывается период в течение 3-6 месяцев, что отражается в документе, при предоставлении рефинансирования – за прошлый год;

- учредительные и финансовые документы на организацию, если заявление подает руководитель или учредитель/соучредитель – владелец уставного капитала, тоже самое в отношении индивидуального предпринимателя – требуются свидетельства о регистрации, ИНН, бухгалтерская отчетность;

- копия кредитного договора и график погашения задолженности в дубликате при осуществлении рефинансирования займа, полученного в другом кредитном учреждении, также потребуется справка о размере оставшейся задолженности по ранее взятому займу;

- от супруги/а потребуется нотариально заверенное согласие на оформление сделки по купле-продаже или рефинансированию долга, при оформлении в личную собственность – брачное свидетельство или соглашение о выделе доли в совместно нажитом имуществе на основании требований семейного законодательства РФ.

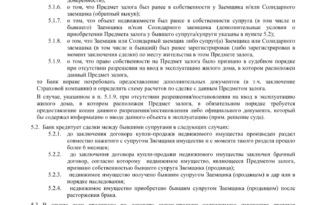

После одобрения заявки предъявляются определенные требования к предмету залога, на него запрашиваются бумаги:

- правоустанавливающая документация – договор купли-продажи, приватизации, дарения и т.д. для проверки основания, по которому жилье получено в собственность продавца, если оформляется имущество на вторичном рынке;

- договор долевого участия в строительстве с разрешением на возведение многоквартирного дома или объекта индивидуальной застройки;

- выписка из ЕГРН об отсутствии ограничений и обременений на распоряжение объектом недвижимости;

- техническая документация, составленная БТИ, и кадастровый паспорт.

Как взять ипотеку под залог недвижимости? Найдите ответ на этой странице.

Процедура оформления ипотеки в банке Открытие

Процесс получения ипотеки и заключения договора с получением права собственности на заемщика укладывается в несколько этапов:

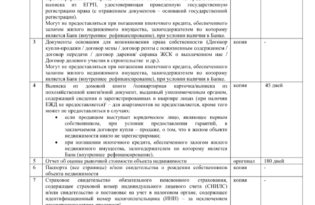

- Подача заявки онлайн, выбор объекта недвижимости, расчет на калькуляторе суммы ежемесячных платежей. Для военной ипотеки максимальный размер средств на основании государственной программы обеспечения жильем служащих Министерства обороны РФ составляет 2,30 млн руб.

- Консультация кредитного менеджера онлайн или по телефону, оставленному в заявке. Подбор актуального кредитного продукта с наиболее приемлемыми условиями и при необходимости определение конкретного объекта недвижимости для покупки, найденного в каталоге банка Открытие на основании заданных параметров.

- Прием в отделении банка, предоставлении документации на приобретаемый объект недвижимости.

- Регистрация договора купли-продажи или долевого участия в строительстве на новостройки, одновременно установление залога в качестве обеспечительной меры через органы Росреестра, подписание закладной банком. Осуществление перехода права на заемщика.

- Выплата задолженности заемщиком в течение согласованного банком срока до полного покрытия платежей в досрочном порядке или согласно графика платежей.

- Снятие ограничений по обременению в интересах банка Открытие в Росреестре при предоставлении справки об отсутствии задолженности и соглашения о расторжении договора ипотечного кредитования, на основании которого было проведено внесение соответствующих данных.

- При сокращении периода действия ипотечного договора – возврат неиспользованной страховки в течение оставшегося времени. Происходит обычно при погашении в первую очередь основной суммы ссуды – тела кредита, а не процентов, которые погашаются в первые годы действия договора ипотеки.

Покрытию подлежат обязательно только риски уничтожения или повреждения объекта недвижимости. Добровольное страхование, по которому компенсируются траты, связанные с утратой трудоспособности или жизни заемщиком/созаемщиком или поручителями не навязывается и осуществляется самостоятельно заемщиком при его желании. За аккредитив и размещение средств в банковской ячейке также предусмотрена плата по тарифам, установленным банком на момент проведения сделки.

Для военных

Военным достаточно предоставить сертификат об участии в государственной программе НИС. На нем уже накоплена сумма для оплаты предварительного взноса на приобретение недвижимости. Финансирование ипотеки происходит за счет федерального бюджета по статье расходов для военных, если служащий не оставляет место работы в течение 20 лет.

При расторжении контракта им до истечения указанного срока оплата ежемесячных взносов происходит за счет его собственных накоплений или доходов из любых источников. Для оплаты первоначального взноса или погашения части кредита можно использовать средства материнского капитала или по программе Молодая семья.

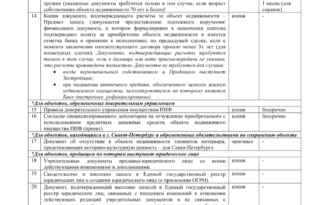

Как рассчитать

Есть возможность провести калькулирование задолженности и ежемесячных взносов, исходя из стоимости приобретаемой недвижимости на официальном сайте банка Открытие.

Для этого нужно заполнить соответствующую форму данными:

- вид объекта – квартира, свободные метры, ипотека, новостройка или рефинансирование;

- стоимость недвижимости в российской валюте;

- первоначальный взнос;

- срок покрытия задолженности;

- город нахождения объекта.

В результате будут представлены такие данные как:

- ежемесячный платеж;

- общая сумма ссуды;

- процентная ставка;

- минимальная сумма дохода ежемесячно.

После определения стоимости имущества и процентной ставки, суммы ежемесячного взноса, следует заполнить следующую форму личными данными: ФИО, полный возраст, номер мобильного телефона, электронная почта, наличие и размер первоначального взноса, тип занятости. Далее следует дать согласие банку на обработку личных данных, проставив отметку в окне ниже представленной формы.

Преимущества и недостатки

К плюсам оформления недвижимости по ипотеке Открытие относятся:

- доступная процентная ставка – 10%, большинство банков в России предлагают от 11 до14% и более;

- широкая сеть филиалов по всей России;

- готовые предложения по объектам недвижимости в новостройках по множеству регионов;

- стандартный пакет документов, отсутствие сложных условий и требований к объектам недвижимости;

- разнообразие ипотечных программ для различных категорий заемщиков;

- возможность приобретения на заемные средства как квартиры в новостройки, так и на вторичном рынке;

- кредитование военных, услугу предоставляют не все банки России;

- возможность перекредитования;

- досрочное погашение без предварительного предупреждения и санкций.

Выделяются и негативные моменты:

- обязательное внесение суммы первоначального взноса;

- определенный перечень застройщиков, с которым готов сотрудничать банк.

С документами для рефинансирования ипотеки ознакомьтесь тут.

Про ипотеку в АИЖК читайте здесь.

Видео: Как правильно брать ипотеку, основные ошибки и особенности ипотеки

Статья написана по материалам сайтов: creditkin.guru, 10bankov.net, finbox.ru, kvartirkapro.ru.

»