Ипотека РЖД: как оформляется кредит для работников ЖД компании от ВТБ 24 и других банков, каковы условия социального займа, выгодно ли его брать?

Содержание

- Ипотека для железнодорожников в ВТБ

- Порядок получения льготной ипотеки

- Ипотечная программа субсидирования РЖД — условия, правила, регламенты

- Обеспечение кредита

- Преимущества и недостатки

- Льготная ипотека РЖД

- Жилищная политика РЖД в 2018 году

- Льготная ипотека для сотрудников

- Как получить статус молодого специалиста

- Заключение

- Ипотечное кредитование работников РЖД

- Что такое ипотечное кредитование от РЖД

- Кто может претендовать

- Условия кредитования

- Как рассчитать размер субсидируемой суммы кредита

- Как оформить

- Куда следует обращаться

- Особенности погашения задолженности

- О плюсах и минусах

- Как правильно брать ипотеку, основные ошибки и особенности ипотеки: Видео

- Как взять кредит железнодорожнику в ВТБ 24?

- Ипотека от ВТБ 24

- Условия финансирования

- Требования к кредитуемым

- Страхование кредита

- Достоинства кредитования

- Ипотека РЖД: как оформляется кредит для работников ЖД компании от ВТБ 24 и других банков, каковы условия социального займа, выгодно ли его брать?

Ипотека для железнодорожников в ВТБ

Условия в 2018 году

Ипотека ВТБ РЖД представляет собой выгодную программу кредитования, в рамках которой сотрудники железной дороги оформляют кредиты под покупку квартир на максимально выгодных условиях.

Железнодорожная ипотека ВТБ 24 — условия в 2018 году, требования:

- Размер займа: при предоставлении субсидии — не меньше 30% от цены покупки. Если субсидии нет — от 30% до 90% от стоимости жилья.

- Ставка по кредиту: — 2%.

- Первоначальный платеж: отсутствует.

- Выплаты: ежемесячные аннуитетные.

- Сроки возврата кредита: от 1 года до 25 лет.

Требования ВТБ к заемщикам

Банк выдает займы исключительно тем клиентам, которые отвечают всем требованиям банка. К примеру, заемщик должен быть официально оформлен на РЖД. Ипотечное кредитование для работников российской железной дороги доступно на следующих условиях:

- заемщик должен быть гражданином РФ;

- стаж работы в организации должен составлять не менее 3 лет (кроме молодых специалистов);

- возрастные ограничения: не менее 21 года и не более 65 лет;

- заработная плата должна быть в два раза выше ежемесячного платежа;

- не пользоваться ранее льготным кредитованием РЖД;

- обязательно иметь конкретную денежную сумму для внесения первоначального платежа.

Порядок получения льготной ипотеки

Для получения льготного ипотечного кредита с субсидированием от РЖД, следует:

- встать в очередь нуждающихся в жилье в местной администрации;

- по месту работы (в РЖД) обратится в отдел кадров, чтобы стать участником программы ипотечного кредитования;

- обратиться в Желдорипотеку для поиска подходящего жилья.

Итак, ипотека ВТБ 24 для работников РЖД — условия в 2018 году, отзывы, калькулятор — крайне привлекательны, но оформление доступно не для каждого работника.к содержанию

Ипотечная программа субсидирования РЖД — условия, правила, регламенты

Обеспечение кредита

Страхование

Нарушение условий договора

Преимущества и недостатки

Плюсы ипотеки в ВТБ

Несмотря на привлекательность услуги, не каждый работник РЖД может взять кредит на таких условиях.

Здесь важную роль играют следующие факторы:

- занимаемая должность заемщика;

- возраст работника;

- стаж работы в организации.

При увольнении из компании, придется выплачивать остаток долга на общих основаниях. В этом случае, условия существенно изменятся.

Льготная ипотека РЖД

Многие крупные компании практикуют корпоративную поддержку своих сотрудников в социальной сфере при решении вопросов с проживанием. Ипотека РЖД — отличный тому пример. Рассмотрим, в каких направления действует работодатель для реализации своей концептуальной идеи.

Жилищная политика РЖД в 2018 году

Акционерное общество обеспечивает работой более миллиона человек по всей стране, владеет собственной компанией-застройщиком и реализует жилищную политику в трех направлениях:

- Формирует корпоративный жилой фонд;

- Выдает безвозмездные субсидии при покупке жилплощади;

- Совместно с банком ВТБ 24 оформляет льготную ипотеку своим сотрудникам.

Корпоративное жилье

РЖД готово обеспечить временной недвижимостью работников, которым по характеру трудовой деятельности важно проживать недалеко от работы. Таким правом обладают сотрудники, чья профессия в 2018 году занесена в специальный Перечень.

Помещение передается работнику в пользование, но распоряжается и владеет им РЖД, а значит право собственности принадлежит работодателю.

По условиям РЖД, работник, проживающий в специализированном фонде, не теряет права участвовать в корпоративной поддержке по другим программам. Более того, он имеет право выкупить конкретное помещение в собственность при выполнении условий:

- Трудовая деятельность в любом подразделении работодателя — не менее 20 лет;

- Срок проживания в выделенном помещении — 10 лет и более;

- Участие в программе для получения корпоративной поддержки (субсидия или льготная ипотека).

В 2018 году в первую очередь жилплощадь предоставляется сотрудникам, трудящимся в удаленных регионах, они так же могут рассчитывать на денежную компенсации при самостоятельном найме помещения.

Безвозмездные субсидии для работников

По условиям, единовременные выплаты в счет компенсации части стоимости приобретаемого жилья гарантируются:

- Трудовым инвалидам 1 и 2 групп, а так же участникам ВОВ;

- Одиноким родителям или многодетным семьям (обратите внимание — 4 и более несовершеннолетних детей);

- Сотрудникам, выплачивающим льготную ипотеку по корпоративной поддержке, если в этот период у них появились дети. В этом случае размер компенсация дается на каждого рожденного ребенка, но в общей сложности не может превышать сумму остаточного долга по ипотеке.

- Работникам, которые длительное время работают в районах с дефицитом трудовых ресурсов.

Размер субсидии рассчитывается индивидуально в диапазоне от 5 до 70% рыночной стоимости приобретаемого помещения с учетом нормативов по метражу. При рождении ребенка сумма фиксированная — 200 тыс. руб.

При расчете суммы в 2018 году учитываются следующие факторы:

- Состав семьи, доход, срок ожидания в очереди.

- Нормативы жилплощади (33 кв.м. для одиноко проживающих, 42 кв.м. на 2 человек, или по 18 кв.м. на каждого, если в семье три и более человека).

- Среднерыночная цена квадратного метра, утвержденная Минстроем для конкретного региона на момент выделения компенсации.

Выделенная субсидия может использоваться как на приобретение жилья у официального застройщика — Желдорипотека, так и на вторичном рынке.

Срок действия выделенной субсидии — полгода. РЖД вправе затребовать подтверждение целевого использования одобренных финансовых средств.

Обратите внимание на зависимость размера субсидии от длительности ожидания в очереди и дохода семьи

Обратите внимание на зависимость размера субсидии от длительности ожидания в очереди и дохода семьи

Льготная ипотека для сотрудников

РЖД совместно с ВТБ 24 оказывает помощь работникам, нуждающимся в улучшении жилищных условий и молодым специалистам через льготную ипотеку — за счет компенсации с помощью субсидии части уплаченных процентов. Это третье направление реализации социальной программы компании. В 2018 году приобрести жилье в кредит можно у официального застройщика — Желдорипотека или на вторичном рынке.

Документы для постановки на очередь

Правом на получение льготной ипотеки, так же как и на получение субсидии, обладают сотрудники (и их семьи), вставшие на учет по программе корпоративной поддержки, в том числе, молодые специалисты. Заявление рассматрвиает Жилищная комиссия работодателя.

По условиям работодателя, в 2018 году основанием для участия в программе является особый статус работника. Он должен быть признан нуждающимся в улучшении условий проживания по действующему законодательству (ст. 51 ЖК) исходя из расчетной нормы метража (см. выше — по аналогии с расчетом субсидии). Это значит, такой статус придется подтвердить документами, это, как минимум:

- Паспорта всех зарегистрированных;

- Документы о недвижимости, в которой семья проживает на момент постановки на очередь — выписка ЕГРН, технический паспорт (запрашивается в БТИ), справка о регистрации по форме 9 (или выписка из домовой книги).

- Документы о доходах для определения совокупного дохода семьи — справки с места работы, из органов социальной защиты (о пенсиях и пособиях), из ЦЗ о пособии по безработице (если необходимо).

- Документы, подтверждающие степень родства — свидетельство о браке, о рождении ребенка и т.п.

Для молодых специалистов дополнительно предъявляется документ об образовании.

Обратите внимание, когда подойдет ваша очередь, пакет документов придется подать повторно, чтобы актуализировать данные.

Порядок оформления ипотеки

Если вы желаете оформить ипотеку на новостройку, порядок действий после постановки на учет таков:

- Дождаться своей очереди (финансирования) — жилищная комиссия уведомляет работника письменно или через отделы кадров о том, что он включен в реестр, а реестр передан в ВТБ 24.

- Выбрать помещение в строящемся объекте Желдорипотеки, подать в отдел кадров весь пакет документов: на ипотеку для ВТБ 24 + подписанное Соглашение — для РЖД.

- Дождаться решения по заявке от банка (около 5 рабочих дней).

- Внести первоначальный взнос, оплатить страхование жизни и здоровья, получить договор поручительства от Желдорипотеки — предоставить все подтверждения в банк. После этого средства от ВТБ 24 перечисляются застройщику.

- Подписать договор купли-продажи с застройщиком и обременение.

При покупке квартиры или дома на вторичном рынке работник может провести весь процесс самостоятельно, или воспользоваться услугами Желдорипотеки, как агента. В этом случае субсидия, компенсирующая проценты, перечисляется на зарплатный счет после оформления ипотеки, подтверждения реестра и подписания Соглашения с РЖД.

Условия ипотечного кредита

Ипотека оформляется в банке ВТБ 24. Вместе с банковским договором, сотрудник подписывает соглашение с работодателем.

В 2018 году условия кредитования таковы:

- Кредитный лимит — от 30 до 85% стоимости жилья, для молодых специалистов — до 95%, только в национальной валюте;

- Срок — от года до 15 лет;

- Номинальная ставка — 12%, часть из которой компенсируется со стороны РЖД;

- Досрочное погашение ипотеки в ВТБ 24 возможно после полугода с момента оформления в сумме, не меньшей, чем 50 тыс. руб.

- Платежи аннуитетные;

- Обязательно страхование жизни и здоровья (в том числе, созаемщиков) и самого объекта недвижимости (если построен);

- Квартира подлежит оценке в ВТБ 24, уполномоченным специалистом банка (если в ипотеку оформляется объект вторичного рынка).

Ипотечные ставки ВТБ 24 субсидируются со стороны РЖД, итоговая разница выплачивается заемщиком

Ипотечные ставки ВТБ 24 субсидируются со стороны РЖД, итоговая разница выплачивается заемщиком

Требования к заемщику:

- Гражданство только российское.

- Ипотека доступна только совершеннолетним, последняя выплата проводится до достижения пенсионного возраста.

- Ежемесячный доход — в два раза больше, чем платеж по кредиту (за вычетом прожиточного минимума на каждого члена семьи);

- Сотрудник должен располагать собственными деньгами для уплаты первоначального взноса (от 15%) и комиссий.

С перечнем документов, необходимых для оформления ипотеки в 2018 году и формой Соглашения с РЖД можно ознакомиться по ссылкам:

Ограничения

Помните, если за пять лет до обращения к работодателю с заявлением на включение в очередь вы намеренно ухудшили своими действиями условия проживания, в постановке на учет будет отказано. В частности, к таким действиям по условиям РЖД относятся:

- Обмен жилья на другое;

- Изменение порядка пользования помещением;

- Изменение состава собственников недвижимости (выдел, перераспределение или отчуждение доли или всей собственности и т.п.);

- Нарушение прав пользования объектом недвижимости, которое повлекло выселение в судебном порядке (вас или вашей семьи).

Жилищная комиссия может принять во внимание и другие манипуляции с недвижимостью, если обнаружит в них подозрительный умысел.

На момент 2018 года непрерывный стаж работы для постановки на очередь составляет не менее 3 лет. Молодым специалистам таких требований не предъявляется.

Обратите внимание, работникам, купившим в собственность жилье с помощью иных видов корпоративной поддержки, в постановке на учет за льготной ипотекой будет отказано.

Если в течение года с момента, как подошла очередь, сотрудник или молодой специалист не оформил ипотеку по причине отсутствия денег для внесения первоначального взноса и уплаты комиссий, он исключается из программы. Встать в очередь повторно можно подтвердив свою платежеспособность и получив решение жилищной комиссии РЖД.

Как получить статус молодого специалиста

В 2018 году молодой специалист может воспользоваться любой из перечисленных видов жилищной поддержки РЖД. По условиям ему полагается безвозмездная субсидия при рождении детей в момент выплаты льготной ипотеки. Молодой специалист пользуется дополнительными мерами социальной поддержки (например, дополнительные пособия, оплата расходов на обустройство жилья, компенсация затрат на садик и т.п.)

Не каждый сотрудник признается молодым специалистом:

Заключение

Чтобы оформить льготную ипотеку РЖД в 2018 году, сотруднику необходимо встать в очередь по программе корпоративной поддержки, написав заявление и приложив пакет документов. При оформлении кредита работник подписывает два соглашения — с ВТБ 24 (ипотечный договор) и работодателем (Соглашение). По условиям работодателя, молодые специалисты пользуются одинаковыми правами на льготную ипотеку, но им положен расширенный социальный пакет. У каждого сотрудника РЖД есть право выбрать из мер жилищной поддержки те, которые подходят ему больше всего.

Ипотечное кредитование работников РЖД

Что такое ипотечное кредитование от РЖД

Железнодорожная ипотека – уникальная программа, благодаря которой работники РЖД могут приобрести жильё в кредит по льготным годовым процентным ставкам.

Главное преимущество данной программы – небольшой первоначальный взнос, а в определённых случаях необходимость проведения авансового платежа и вовсе отсутствует.

Также ипотека для сотрудников РЖД предусматривает возможность оформления будущим владельцем жилья специальной субсидии, позволяющей существенно снизить уровень затрат на погашение задолженности.

Приобрести квартиру по железнодорожной ипотеке можно на первичном и вторичном рынке недвижимости. Однако относительно жилья в новостройках действует ограничение – купить квартиру допускается лишь в домах, возведённых компанией «Желдорипотека».

Кто может претендовать

Взять ипотечный кредит могут сотрудники компании «Российские железные дороги»:

- со стажем более 3 лет. Обязательное условие – необходимость в улучшении жилищных условий, а не желание приобрести дополнительное жильё на выгодных условиях;

- недавно трудоустроенные, но хорошо выполняющие свои обязанности. В частности, молодым специалистам ЖД ипотека предоставляется без привязки к стажу работы.

Кроме того, взять долгосрочный жилищный заём могут сотрудники компании, проживающие в аварийном или арендуемом жилье.

Условия кредитования

Реализуется программа кредитования работников РЖД посредством строительства и финансирования. Рассмотрим их подробнее:

- Строительство. Ежегодно ЗАО «Желдорипотека» и НО «Фонд Жилсоципотека» совместно разрабатывают план строительства жилья и его продажи. Ниже приведены квоты продаж возведённой недвижимости за счёт долгосрочных займов:

- Сотрудникам из категории внеочередников – до 20% квартир. Условия предоставления железнодорожной ипотеки в этом случае такие:

- размер первоначального взноса – не меньше 50%;

- рассрочка выплаты оставшейся стоимости жилого помещения не превышает 5 лет;

- размер годовой кредитной ставки – 2%.

- Сотрудникам, нуждающимся в улучшении условий проживания, – до 10% квартир. Эти железнодорожники в 2018 году могут взять ипотеку на следующих условиях:

- первоначальный взнос – не требуется;

- рассрочка выплаты – до 15 лет;

- годовая ставка – 1%.

- Молодым специалистам младше 30 лет с общим трудовым стажем не менее 3 лет – до 5% квартир. Требуется авансовый платёж. В целом ипотека от РЖД для молодых специалистов предоставляется на таких условиях:

- первоначальный взнос – от 5%;

- срок кредитования не превышает 15 лет;

- годовая ставка 1%.

- Сотрудникам из категории внеочередников – до 20% квартир. Условия предоставления железнодорожной ипотеки в этом случае такие:

- Финансирование. Осуществляется данная программа посредством выдачи банком ВТБ 24 ипотечного займа на льготных условиях. Помощь РЖД в данном случае выражается в виде:

- компенсации части затрат на уплату начисленных по договору жилкредитования процентов;

- предоставления единовременной субсидии на выплату части стоимости жилплощади, приобретаемой сотрудником.

Ипотека для работников РЖД с субсидированием предоставляется:

- Сотрудникам со стажем работы более 3 года. Эти лица должны быть официально признаны малоимущими или нуждающимися в улучшении условий проживания. Выдаётся льготная ипотека в этом случае на следующих условиях:

- размер авансового платежа – 10%;

- максимальный срок действия договора кредитования – 15 лет;

- под 12% годовых. Но из-за того, что компания РЖД устанавливает ставку субсидирования в размере 7,5%, окончательная финансовая нагрузка на заемщика составит 4,5%.

- Молодым специалистам. В 2018 году условия приобретения жилья в ипотеку для этой категории заемщиков следующие:

- авансовый платёж – от 10%;

- срок кредитования – максимум 15 лет;

- под 10,5%. В данном случае компания устанавливает ставку рефинансирования 8,5%. То есть молодому специалисту долгосрочный жилкредит достанется под вполне подъёмные 2% годовых.

Также следует отметить ещё одно привлекательное условие – уменьшение ипотеки при рождении ребёнка. Реализуется оно путём безвозмездного субсидирования средств в объёме, соответствующем стоимости 10 м2 жилья. Когда в семье появится второй малыш, владельцу ипотечной квартиры выплачивается стоимость 14 м2. При рождении третьего, а также последующих детей, компенсации подлежит рыночная цена уже 18 м2 жилплощади. Также безвозмездные субсидии предусматривает ипотека от РЖД для молодой семьи.

Как рассчитать размер субсидируемой суммы кредита

Варьируется субсидируемая часть займа в зависимости от состава семьи. В данном случае учитываются супруга (супруг), несовершеннолетние дети, а также дети, достигшие совершеннолетия, но не успевшие на момент подачи кредитной заявки создать собственную семью. То есть количество членов семьи работника, проживающего вместе с родителями, – 1 человек, и на предоставление компенсации имущество, находящееся в собственности отца и матери, не влияет. При этом корпоративная поддержка от ОАО «РЖД» выполняется по единой схеме: компенсации подлежат выплаченные сотрудником компании проценты по ссуде.

Для того чтобы рассчитать размер общей суммы субсидии, необходимо знать, сколько стоит 1 квадратный метр квартиры и нормы площади жилья на семью. Формула, по которой вычисляется цена квадратного метра жилплощади, выглядит так:

Ст. м2 = Ср.р.ст.× К.К., где

Ст. м2 – искомый параметр;

Ср.р.ст. – значение среднерыночной стоимости квадратного метра в конкретном регионе РФ;

К.К. – корректирующий коэффициент. В нашем случае он равен 1,3.

Действующие нормы жилплощади таковы (единица измерения – кв. метр):

- на 1 человека – 33;

- на 2 человек – 42;

- если семья состоит из 3 и более человек – по 18 на каждого её члена.

Приблизительное распределение объёма субсидии в зависимости от количества членов семьи выгляди так:

- 1 человек – 1,5 млн руб.;

- 2 человека – 1,9 млн руб.;

- 3 человека – 2,5 млн руб.;

- 4 человека – 3,3 млн руб.

Окончательные цифры зависят от локации и фиксируются на уровне управления железной дороги.

Как оформить

Для получения железнодорожного долгосрочного жилкредита на льготных условиях, потенциальный заёмщик должен:

- иметь незапятнанную кредитную историю;

- быть платежеспособным. Это значит, что после проведения работником РЖД ежемесячной выплаты по ссуде у него должно оставаться минимум 40% зарплаты. Причём размер остатка в пересчёте на каждого члена семьи не должен быть менее установленного для региона прожиточного минимума.

Пакет документов

В случае признания малоимущим, работник должен встать на учет в качестве претендента на льготную ипотеку РЖД. Для этого необходимо подготовить:

- заявление по установленной организацией форме;

- паспорт гражданина РФ;

- военный билет – сотрудникам мужского пола в возрасте до 27 лет;

- на выбор копию водительских прав или справки из психоневрологического и наркологического диспансера;

- заверенную работодателем копию трудовой книжки;

- документы, подтверждающие доход;

- брачное свидетельство;

- свидетельства о рождении детей;

- паспорта несовершеннолетних детей, достигших 14 лет.

Куда следует обращаться

Сначала необходимо встать на жилищный учёт. Для этого нужно обратиться в администрацию населённого пункта. Затем, чтобы войти в число участников ипотечного кредитования РЖД, по месту работы следует стать в соответствующую очередь.

Когда очередь подойдёт, сотруднику РЖД необходимо подать заявку на заем в банк ВТБ 24. Именно с этой финансовой организацией сотрудничает железнодорожная компания в плане ипотечного кредитования своих работников, поэтому в качестве обеспечения по долгосрочному жилищному займу может выступать не только приобретаемая квартира, но и поручительство РЖД.

Особенности погашения задолженности

Для проведения транзакции необходимо, чтобы в указанную в договоре кредитования дату на текущем/карточном счёте в ВТБ 24 была сумма, достаточная для платежа. Допускается как полное, так и частичное досрочное погашение ипотеки. Но в любом случае потребуется предварительно уведомить банк о своём намерении.

Если задолженность останется, банк по выбору клиента пересчитает окончательный срок возврата ссуды либо размер ежемесячного аннуитетного платежа. Получить новый график выплат можно, обратившись в любой офис финансовой организации. Другой вариант –воспользоваться услугой «ВТБ24-Онлайн».

О плюсах и минусах

Пролонгированный до 2024 года коллективный договор ОАО «РЖД» предусматривает сохранение льгот в рамках:

- социального пакета;

- социального пакета с долевым участием;

- компенсируемого социального пакета.

Такой комплексный подход обеспечил железнодорожную ипотеку следующими преимуществами:

- выгодные условия. Большая часть процентов по кредиту выплачивается предприятием;

- размер субсидий для молодых семей прямо пропорционален количеству детей. Таким образом, многодетным семьям обслуживать кредит будет значительно легче.

Из недостатков стоит выделить:

- оформление ипотеки доступно не всем работникам – банк выставил ряд ограничений по возрасту и стажу клиентов;

- при увольнении из ОАО «РЖД» льготы теряются, а заём продолжает выплачиваться на общих основаниях.

По мнению экспертов, железнодорожная ипотека по состоянию на IV квартал 2017 года – один из самых выгодных банковских продуктов, предназначенных для покупки жилья.

Как правильно брать ипотеку, основные ошибки и особенности ипотеки: Видео

Как взять кредит железнодорожнику в ВТБ 24?

Приобретение своего дома – нелегкая задача. Многие финансовые учреждения предлагают клиентам невыгодные условия кредита. По этой причине множество людей так и не приобретают своего жилья. Для работников железных дорог открылись новые возможности по взятию кредита. Рассмотрим подробнее, как взять кредит железнодорожнику в ВТБ 24.

Ипотека от ВТБ 24

Сегодня для служащих РЖД предлагаются новые условия ипотеки от ВТБ 24. Преимуществами этой ипотеки является скромная процентная ставка, чем в других учреждениях.

Это формирует выгодные условия для покупки своего дома или квартира. Особенно ценна ипотека для семейной молодежи, которая озабочена небольшим уровнем дохода и детьми.

Оформления такое вида кредита имеет свои непростые нюансы, придется собрать пакет документов. Открыток Акционерное Общество РЖД являются самой большой транспортной компании в РФ.

Для выдачи ипотеки специально создали дочернее предприятие, занимающееся разрешением вопросов покупки жилья работникам РЖД.

Условия финансирования

Главная характеристика ипотечного кредита от финансового учреждения работникам РЖД – выгода для кредитуемого клиента.

Условия выдачи кредита примерно следующие:

- Ипотека бывает двух видов. Первый – когда предприятие не дает работнику скидку. Кредит составляет до 90% цены покупаемой квартиры. Во втором случае предприятие предоставляет скидку, поэтому клиент оплачивает только 0,3 жилья.

- Процентная ставка составляет всего 0,02 годовых.

- Нет начального взноса.

- Кредит предоставляется на удобный для человека срок от года до 25лет.

Требования к кредитуемым

Как взять кредит железнодорожнику в ВТБ 24? Для начала понадобиться написать заявку на предоставления ипотечного кредита.

Такую заявку предоставляют, только если человек подходит по всем параметрам, которые банкиры желают видеть в заемщике.

Первый обязательный параметр для кредитуемого – он официально трудоустроен в РЖД.

Проверяются следующие параметры:

- Гражданство РФ.

- Трудовой стаж в РЖД не меньше года.

- Возраст 21-65 лет.

- Наличие стартовой суммы для начального взноса.

Кредита также нужно иметь объект для залога. Обычно залогом становится покупаемое жилье. Также в роли поручателя выступает предприятие РЖД.

Страхование кредита

Услуга страховки ипотеки обязательна. Без страхования кредит не оформят. Существует несколько видов страховки, которые применяются в разных типах ипотеки. Если приобретается первичное жилье, то договор страхования полагается на весь ипотечный этап.

Заемщик страхуется на случай заболевания или другого несчастья, которые приводят его к частичной или полной неспособности платить по банковским счетам.

Если жилья вторично, то его обязательно страхую. Если случится страховой случай, то страховка клиенту выплачивается отдельно, вне зависимости от того, как приходят ежемесячные платежи.

Если заемщик прекратил вносить каждый месяц обязательные платежи, то договор кредитования признается нарушенным. Банк-кредитор получает право забрать залоговое имущество.

Банк может потребовать возвращения долга вместе со штрафами, оговоренными в РЖД. В исключительных случаях ипотека выдается без страховки, но процент увеличивается двукратно.

Достоинства кредитования

Ипотека имеет нюансы, нужно их уточнить, прежде чем решиться на подписание такого серьезного договора.

Достоинства ипотеки очевидны по сравнению с прочими банковскими продуктами. Для железнодорожников процентная ставка намного ниже, чем для других клиентов – всего 2%.

Подобные условия привлекательны для молодых сотрудников, ипотека выдается только тем из них, кто работает в РЖД не меньше двенадцати месяцев. Максимальная сумма, на которую выдается ипотека – 0,9 стоимости жилья.

К недостаткам ипотечного кредитования от ВТБ является только довольно узкий перечень клиентов, которым предоставляется заем.

Как взять кредит железнодорожнику в ВТБ 24, чем ограничивается круг клиентов?

- Должностью работника.

- Трудовой стаж на ж/д (от одного до трех лет).

- Возрастные ограничения.

Если железнодорожник выплачивает ипотеку и в процессе выплаты увольняется с работы, то условия кредитования изменяются в сторону ожесточения по отношению к клиенту.

Поэтому перед взятием ипотеки внимательно и тщательно взвести теоретические и практические риски, примите разумное решение.

Вывод : ВТБ 24 предоставляет выгодные условия для железнодорожников России по ипотеке.

Как взять кредит железнодорожнику в ВТБ 24? Придется предоставить ряд документов, доказывающих личность, доходы и стаж заемщика.

Выгода такого кредита в низкой процентной ставке, поэтому работники РЖД охотно пользуются ипотекой для покупки жилья. Выдается кредит при наличии страховки, подходящего возраста и стажа в РЖД.

Для молодых спецов хватит годичного стажа, всем остальным работникам – три года. При увольнении сотрудника льготные условия кредитования отменяются и назначаются обычные, как и для всех прочих клиентов.

Ипотека уже позволила многим людям стать счастливыми обладателями домов и квартир, что положительно влияет на всю российскую экономику.

Приходилось ли вам сталкиваться с ипотечным кредитованием? Удалось ли выплатить необходимую сумму? Расскажите о своем личном опыте в комментариях ниже.

Теперь вы знаете, как взять кредит железнодорожнику в ВТБ 24.

Ипотека РЖД: как оформляется кредит для работников ЖД компании от ВТБ 24 и других банков, каковы условия социального займа, выгодно ли его брать?

Жилищный вопрос считается очень важным особенно для молодых семей. Приобретение недвижимости обходится в кругленькую сумму, которая не всегда под силам к накоплению. Другой очень популярный вариант это воспользоваться кредитом. Но, как быть с «обдирающими» народ процентами по кредиту.

Можно согласиться, что банковская система в нашей стране пока только умеет производить деньги на собственных гражданах, создавая мыльный пузырь долгов, отрицательно влияя на благополучие российских семей.

Руководство компании ОАО «РЖД» еще с 2006г. озаботилась данной проблемой. Создана организация ЗАО «Желдорипотека», которая занимается строительством ипотечного жилья для железнодорожников. Ксожалению, работает она только в крупных городах нашей необъятной страны. Но, это не означает, что её нельзя получить. Приобретать жилье с помощью ипотеки можно и на вторичном рынке. Но, условия для молодых специалистов и работников по перечню дефицитных и востребованных профессий, утвержденных ЦКАДР, немного отличаются.

Условия предоставления железнодорожной ипотеки

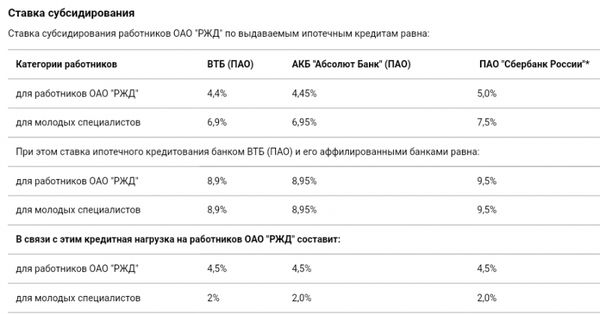

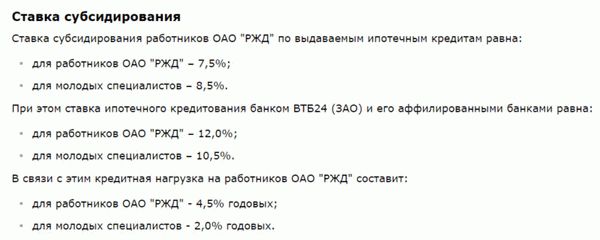

Согласно правил предоставления корпоративной поддержки при приобретении жилых помещений в собственность, утвержденных распоряжением ОАО «РЖД» от 25.05.2005г. №780р, работникам ОАО «РЖД», состоящим на учете и подтвердившим документально свою нуждаемость на дату предоставления корпоративной поддержки, представляется ипотечная субсидия на уплату начисленных процентов по ипотечному кредиту на следующих условиях:

для сотрудников ОАО «РЖД»:

полная процентная ставка по ипотечному кредиту при увольнении из РЖД составляет — 12% годовых в рублях (для работающего в ОАО «РЖД» субсидируемая ставка 7,5%);

при этом работник оформляет кредит под 4,5% годовых;

срок ипотечного субсидируемого кредитования — 15 лет;

первоначальный взнос 10% от стоимости приобретаемого жилья (без первоначального взноса при покупке квартиры через ЗАО «Желдорипотека»);

для молодых специалистов:

полная стоимость кредита — 10,5% годовых в рублях;

субсидируемая часть 8,5% со стороны ОАО «РЖД»;

кредит для работника составляет под 2% годовых;

первоначальный взнос для первичного и вторичного рынков не требуется.

Примерный расчетный размер субсидируемой суммы кредита

Субсидируемая часть кредита — это та сумма, которая подлежит субсидированию по уплате части процентов со стороны ОАО «РЖД». Варьируется она от состава семьи.

Стоит отметить, что к составу семьи относятся: супруг (супруга), несовершеннолетние дети, а также совершеннолетние дети, не имеющие собственной семьи. То есть, если работник проживает с родителями, то получается, что его состав семьи — 1 человек. Поэтому, имущество его родителей не влияет на предоставление субсидии.

Примерное распределение состава субсидии от кол-во членов семьи:

1 человек ∼ 1,5 млн. руб.;

2 человека ∼ 1,9 млн. руб.;

3 человека ∼ 2,5 млн. руб.;

4 человека ∼ 3,3 млн. руб.

Данный расчет зависит от локации и устанавливается на уровне управления дороги.

Для постановки на учет для предоставления корпоративной поддержки необходимо:

иметь непрерывный стаж работы в ОАО «РЖД» не менее 3-х лет, должность должна соответствовать утвержденному ЦКАДР перечню дефицитных и востребованных профессий, кроме того жилищной комиссией отдельно принимается решение по приглашенным и перемещенным специалистам;

молодые специалисты принимаются на учет независимо от стажа работы. К молодым специалистам относятся выпускники учебных заведений очной формы обучения, принятые на работу в ОАО «РЖД» в течение 3 месяцев после окончания образовательного учреждения на основании договора о целевой подготовке. Статус молодого специалиста действует в течение трех лет.

отсутствие в собственности работника и его семьи жилого помещения или в случае его наличия общая площадь жилого помещения не может превышать размера учетной нормы, установленной органами местного самоуправления;

для расчета размера субсидии к членам семьи работника относятся супруг (супруга), несовершеннолетние дети, а также совершеннолетние дети, не имеющие собственной семьи.

Не подлежат постановке на учет для предоставления корпоративной поддержки работники ОАО «РЖД», совершившие действия, приведшие к ухудшению жилищных условий, а именно:

обмен жилого помещения;

определение долей, выдел доли или изменение долей собственниками жилых помещений;

отчуждение имеющегося в собственности работника и членов его семьи жилого помещения либо его доли.

Постановка на учет производится через отдел кадров подразделения работника, которым и передаются все документы в отдел жилищной политики управления дороги. Среднее время ожидания в очереди составляет 1,5 года. Скорость очереди зависит от утвержденных лимитов бюджета по данной статье расходов.

Перечень предоставляемых документов для постановки на учет для получения корпоративной поддержки:

Документы с характеристикой занимаемого жилого помещения (по всем местам прописки за последние 5 лет по прописке каждого члена семьи — супруг/супруга, дети):

справка с места жительства (выписка из лицевого счета) с указанием:

общей/жилой площади;

ответственного квартиросъемщика или владельца квартиры;

всех зарегистрированных по данному адресу, дата прописки, родственных отношений с квартиросъемщиком (владельцем квартиры).

характеристика (технический паспорт) занимаемого жилого помещения;

копия документа, подтверждающего право собственности на жилое помещение (свидетельство о праве собственности, или выписка из ЕГРН, или ордер, или договор дарения, или договор купли-продажи).

Справка БТИ об отсутствии или наличии недвижимого имущества, на всех членов семьи (для супруги в обязательном порядке на девичью фамилию). Если регистрация в одном регионе, а работает в другом, то справка предоставляется по месту регистрации.

Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРН) об отсутствии или наличии недвижимого имущества по области/краю на всех членов семьи (для супруги в обязательном порядке на девичью фамилию) по всем местам прописки за последние 5 лет. Если регистрация в одном регионе, а работает в другом, то справки нужны по двум регионам или по всей России.

Копии документов о праве собственности на недвижимое имущество (другое жилое помещение, незастроенные участки земли, дачи и садовые домики, другие объекты недвижимости, если таковые имеются).

Справка с места работы о занимаемой должности с указанием непрерывного стажа работы на железнодорожном транспорте (предоставляет отдел кадров).

Копия свидетельства о браке (расторжения брака, если брак расторгнут).

Копии документов на детей (свидетельство о рождении или паспорт).

Копия паспорта работника и всех членов семьи (ВСЕ ЛИСТЫ).

Документы подтверждающие льготу (молодой специалист, одинокий родитель, многодетная семья). Направление на работу (если молодой специалист был в армии, то необходимо предоставить копию военного билета и копию трудовой книжки).

Ходатайство предприятия о постановке на учет (предоставляет отдел кадров).

Заявление по установленной форме (предоставляет отдел кадров по запросу, заполняется работником лично).

Поэтому, если работник является молодым специалистом или воспитывает детей в одиночку, а также многодетные семьи железнодорожников или должность попадает в перечень востребованных или редких профессий, то можно рассчитывать на меры поддержки по приобретению жилья.

Поддержка ОАО «РЖД» предоставлением субсидированного кредита через банк этим не ограничивается. Семьи таких работников могут рассчитывать на досрочное погашение ипотеки за счет рождения или усыновления детей. Сумма поддержки с 1 января 2017 года составляет 200 тыс. рублей на досрочное погашение субсидируемой части ипотеки. Сумма на каждого ребенка одинакова. Стоит обратить внимание, что данная выплата облагается налогом в 13%.

Статья написана по материалам сайтов: vtb24-gid.ru, ipoteka.zone, plategonline.ru, 100druzey.net, xn--1-htbf.xn--p1ai.

»