Ипотека в Альфа банке — для зарплатных клиентов, без первоначального взноса, официальный сайт, в 2024 году, условия

Альфа-Банк предлагает специальные условия ипотечного кредитования для наших корпоративных и зарплатных клиентов*. Учитывая партнерские отношения, мы имеем возможность предложить: пониженные процентные ставки, уменьшить расходы при оформлении кредита, предложить скидки наших партнеров — ведущих агентств недвижимости, а также высочайший уровень обслуживания.

Содержание

- Программы ипотечного кредитования для корпоративных клиентов

- Что нужно знать о комиссии?

- Ипотека от «Альфа-Банка» для зарплатных клиентов

- Подробнее об ипотеке для зарплатных клиентов «Альфа-Банка»

- Процентные ставки

- Сроки ипотечного кредитования

- Доступные суммы

- Прочие условия

- Как рассчитать ипотеку

- Как получить ипотеку

- Процесс получения займа

- Как погашается ипотека у зарплатных клиентов «Альфа-Банка»

- Плюсы и минусы ипотеки для зарплатных клиентов «Альфа-Банка»

- Ипотека без первоначального взноса в Альфа банке

- Программы банка

- Условия предоставления ипотеки

- Ипотека в Альфа банке

- Процентные ставки

- Ипотека без первоначального взноса в Россельхозбанке: как получить, условия и калькулятор

- Можно ли взять ипотеку без первоначального взноса в Россельхозбанке: какие есть варианты

- Условия ипотеки без первоначального взноса в Россельхозбанке

- Процентная ставка

- Калькулятор ипотеки без первоначального взноса в Россельхозбанке

- Требования к заемщику

- Как оформить по шагам

- Заключение

- Автокредит в Альфа-Банке

- Выгоден ли автокредит

- Процентные ставки в Альфа-Банке

- Требования к заемщику

- Условия кредитования в Альфа-Банке

- Заключение

Программы ипотечного кредитования для корпоративных клиентов

Приобретение квартиры на вторичном рынке жилья

- минимальный размер первоначального взноса — 10% от оценочной стоимости квартиры для кредитов в рублях;

- кредит в рублях РФ на срок от 5 до 25 лет;

- размер кредита от 1 000 000 рублей до 45 000 000 рублей (при подтверждении доходов по форме 2-НДФЛ; при иных формах подтверждения дохода максимальная сумма кредита — 15 000 000 рублей);

- ставки по кредиту: от 11,70%.

- Приобретение квартиры на вторичном рынке

Кредит на приобретение жилого дома (коттеджа)

- минимальный размер первоначального взноса — 40% от оценочной стоимости жилого дома (коттеджа);

- кредит в рублях РФ на срок от 5 до 25 лет;

- размер кредита от 1 500 000 до 15 000 000 рублей РФ;

- ставки по кредиту: от 11,40%.

- Кредит на приобретение жилого дома (коттеджа)

Кредит под залог имеющейся квартиры

- кредит в рублях РФ на срок от 5 до 25 лет;

- размер кредита от 1 000 000 до 15 000 000 рублей РФ;

- ставки по кредиту: от 12,20%.

- Кредит под залог имеющейся квартиры

Рефинансирование ипотечного кредита

- максимальное соотношение кредит/залог — 80% от оценочной стоимости квартиры для кредитов в рублях;

- кредит в рублях РФ на срок от 5 до 25 лет;

- размер кредита от 1 000 000 рублей;

- ставки по кредиту: от 11,70%.

- Рефинансирование ипотечного кредита

Минимальные требования к заемщику/созаемщику

- резидент РФ;

- минимальный возраст — 21 год;

- максимальный возраст — на момент получения ипотечного кредита ваш текущий возраст + срок кредита не должны превышать 59 лет для мужчин и 54 года для женщин;

- общий стаж работы — не менее 12 месяцев, на последнем месте работы — не менее 1 месяца после окончания испытательного срока.

Генеральная лицензия Банка России №1326 от 16 января 2015 г. Альфа-Банк является частью консорциума «Альфа-Групп». Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Что нужно знать о комиссии?

- Комиссия за конвертацию для всех пакетов услуг, кроме ПУ «Корпоративный», составляет 5% при выдаче наличных денежных средств с текущего счета, экспресс-счета или со счета «Мой сейф» через банкомат или кассу Альфа-Банка .

- При выдаче наличных денежных средств через банкомат или пункт выдачи стороннего банка * комиссия составляет:

- 1,25% от суммы, включающей комиссию стороннего банка, min 150 руб. для ПУ «Базовый», «Он-Лайф» и «Эконом»;

- 1% от суммы, включающей комиссию стороннего банка, min 150 руб. для ПУ «Класс!», «Оптимум», «Стиль», «Комфорт», «Максимум» и «Статус»;

* Кроме ОАО «МДМ Банк», ОАО «Уральский Банк Реконструкции и Развития», ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» (МКБ), ОАО «Россельхозбанк», ОАО «Балтийский банк», (ОАО «Промсвязьбанк», АКБ «РОСБАНК»- возможно снятие только в валюте рубли.). Клиенты Альфа-Банка — держатели карт Visa и MasterCard могут снимать наличные в банкоматах этих банков на тех же условиях, что и в банкоматах Альфа-Банка .

- Комиссия за конвертацию для зарплатных клиентов (ПУ «Корпоративный») устанавливается в индивидуальном порядке.

- При выдаче наличных денежных средств через банкомат или кассу Альфа-Банка со счета Кредитной карты комиссия составляет:

- Cirrus/Maestro: 4% , min. 500 руб.

- VISA Classic и MC Standard: 6,9% , min. 500 руб

- VISA Classic Unembossed: 7% , min. 500 руб

- VISA Gold и MC Gold: 6,9% , min. 500 руб

- VISA Platinum и MC Platinum: 6,9% , min. 500 руб

- World Signia MC: 2,5% , min. 500 руб

- Aeroflot MC: 6.9% , min 500 руб.

- 100 дней без % (Visa, MC): 6.9% , min 500 руб.

Сумма комиссий рассчитывается в процентах от суммы списанных денежных средств, выраженных в валюте счета.

Ипотека от «Альфа-Банка» для зарплатных клиентов

Для многих категорий граждан ипотека — единственная реальная возможность приобрести собственное жилье.

Для многих категорий граждан ипотека — единственная реальная возможность приобрести собственное жилье.

Покупка жилья — дело ответственное: необходимо взвесить свои возможности и внимательно рассматривать предложения кредитных организаций.

В более выгодных условиях находятся клиенты, участвующие в корпоративных проектах, в частности, зарплатные клиенты «Альфа-Банка».

Содержание [Скрыть]

Подробнее об ипотеке для зарплатных клиентов «Альфа-Банка»

Участие в ипотечном кредитовании, рассчитанном на долгосрочное погашение кредита, предполагает риски, как со стороны заемщика, так и со стороны займодателя.

Участие в ипотечном кредитовании, рассчитанном на долгосрочное погашение кредита, предполагает риски, как со стороны заемщика, так и со стороны займодателя.

Предложение специальных условий клиентам, работающим на предприятиях и в организациях, которые перечисляют заработную плату на пластиковую карточку «Альфа-Банка» основано на доверии и уверенности в платежеспособности клиентов.

Для претендента на ипотеку оформление кредита на льготных условиях — выгодное и заманчивое предложение, гарантирующее высокий процент одобрения.

Особенности и отличия

Специальные условия для зарплатных клиентов «Альфа-Банка», в отличие от других, заключены в следующем:

Специальные условия для зарплатных клиентов «Альфа-Банка», в отличие от других, заключены в следующем:

- Пакет документов не предполагает подтверждения доходов.

- Уровень доверия высок, так как банк обладает достоверными сведениями о клиенте.

- Время рассмотрения заявки минимальное.

- Возможность положительного решения максимальная.

- Размер процентной ставки за пользование ипотечным кредитом снижен.

- Снятие наличных денег в банкоматах беспроцентное.

- Операции, связанные с платежами и переводами, не предполагают взимание комиссионного сбора.

- Предусмотрено участие в скидочных программах от агентств недвижимости, являющихся партнерами банка.

- Гарантия высокого уровня обслуживания.

Требования

Требования к зарплатному заемщику, который собирается приобрести жилье в ипотеку ниже стандартных.

Требования к заемщику

Банк, начинает выдавать ипотечные кредиты, гражданам РФ, достигшим 21 летнего возраста. Это условие является обязательным и для зарплатных клиентов. Максимальный возраст не является фиксированным: возраст лица, взявшего кредит, на момент окончания действия договора не должен быть более, чем:

- для мужского пола — 59 лет;

- для женского пола — 54 года.

Необходимые документы

Перечень документов стандартный, не составляет труда его представить:

- Паспорт — оригинал и копия всех страниц.

- Страховой номер индивидуального лицевого счета (СНИЛС).

- Индивидуальный номер налогоплательщика (ИНН).

- Военный билет.

- Анкета, заполненная заемщиком.

- Заявление на оформление ипотечного кредита.

Документы, подтверждающие трудоустройство и доход, не потребуются.

Требования к имуществу

Клиенты участвующие в зарплатном проекте, могут благодаря ипотечному кредиту приобрести:

- квартиру не в новостройке, а на вторичном рынке;

- небольшой дом или респектабельный коттедж.

А также улучшить жилищные условия, получив денежный кредит, обеспечением которого послужит имеющаяся квартира. «Альфа-Банк» позволяет рефинансировать имеющийся кредит, взятый в ипотеку, на более выгодных условиях — таких же, как и покупка квартиры.

Имущество, которое послужит залогом выплаты кредита, должно соответствовать определенным санитарно-техническим требованиям:

- подключено к системам коммуникаций: электрическим, канализационным, паровым и газовым;

- обеспечено холодным и горячим водоснабжением;

- находится в исправном состоянии;

- стоит на прочном фундаменте из железобетона, камня или кирпича.

Необходимо предъявить документы на квартиру или дом, которые являются объектом приобретения:

- Документ о нахождении имущества в собственности — Выписка из Единого Государственного Реестра Недвижимости.

- Нотариально оформленное согласие супруга/супруги собственника.

Перед тем, как оформлять договор следует изучить условия его предоставления, которые зависят от имущества, суммы кредита и срока его погашения.

Процентные ставки

Ставки по кредиту не сильно, но разнятся:

- при покупке квартиры, в которой уже проживали ставка начинается с 11,7%;

- при приобретении частного дома — 11,4%;

- кредит наличными под залог имеющейся квартиры — 12,2%.

Сроки ипотечного кредитования

Заемщик совместно со специалистами банка, учитывая доходную часть бюджета, выберет срок выплаты кредита, чтобы обеспечить себе и семье достойное существование. Банк предлагает сроки:

- минимум — 5 лет;

- максимум — 25 лет.

Доступные суммы

Но реальный размер кредита основан на возможности его погашать систематически и долговременно. Поэтому размер суммы находится в пределах:

- от 1 до 45 млн. рублей для вторичного жилья;

- от 1,5 до 15 млн. рублей для частного домовладения и кредита под залог.

Ипотечное кредитование предполагает, что приобретаемое жилье становится одновременно залоговым имуществом, кроме варианта, когда залогом является квартира, находящаяся в собственности заемщика.

Ипотечное кредитование предполагает, что приобретаемое жилье становится одновременно залоговым имуществом, кроме варианта, когда залогом является квартира, находящаяся в собственности заемщика.

Кроме того, условия ипотечного кредитования предполагают, наличие у заемщика первоначального взноса за ипотеку. Сумма взноса рассчитывается в процентах по отношению к стоимости приобретаемого жилья и составляет:

- 10% при приобретении квартиры;

- 40% при покупке дома.

В том, случае, если зарплатный клиент обратился в «Альфа-Банк» для перерасчета ипотечного кредита, он должен внести сумму, соответствующую 80 процентам от стоимости квартиры.

Прочие условия

Ипотека под залог жилья предусматривает обязательное оформление страхового договора, предназначенного для защиты квартиры от значительных повреждений или полного уничтожения.

Зарплатный клиент может по собственному желанию застраховать себя от потери трудоспособности в случае болезни или увечья, от потери собственности, а также застраховать свою жизнь.

Страховка предполагает дополнительные расходы, но помогает финансово защититься в случае наступления непредвиденной ситуации, связанной с невозможностью погашать долговые обязательства.

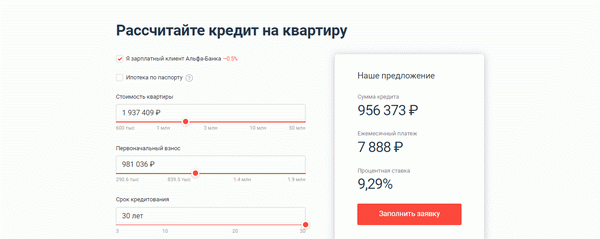

Как рассчитать ипотеку

Каждый может рассчитать ипотечный кредит: обычный клиент, зарплатный или не клиент банка.

Произвести расчет можно на официальном сайте «Альфа-Банка» в онлайн-калькуляторе, который находится в свободном доступе на странице https://alfabank.ru/get-money/mortgage/programs/housing/. Параметры, которыми можно управлять:

- стоимость недвижимости;

- срок кредитования.

Меняя в ручном режиме эти данные, пользователь получает информацию о том:

- на какую сумму кредита он может рассчитывать;

- сумму первоначального взноса;

- размер ежемесячного платежа.

Как получить ипотеку

Для того, чтобы получить ипотеку на особых условиях, главное, необходимо являться зарплатным клиентом «Альфа-Банка». Затем, оценив собственные финансовые возможности и профессиональные перспективы, определиться с размером ипотечного кредита.

Для того, чтобы получить ипотеку на особых условиях, главное, необходимо являться зарплатным клиентом «Альфа-Банка». Затем, оценив собственные финансовые возможности и профессиональные перспективы, определиться с размером ипотечного кредита.

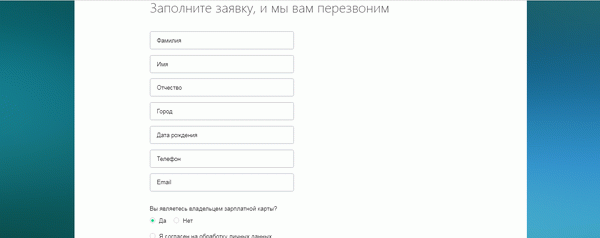

Процесс оформления может происходить в офисе отделения банка. Этот способ подходит тем, кто доверяет оформление профессионалам. Можно начать процедуру оформления самостоятельно в Интернет-сервисе «Альфа-Банка», заполнив онлайн-заявку на ипотечный кредит.

Вне зависимости от способа оформления, необходимо заполнить заявку по форме банка, в которой требуется указать не только желаемую сумму на приобретение жилья, но и все данные о себе:

- личные;

- контактные;

- финансовые;

- профессиональные;

- семейные.

Помните, чем полнее и достовернее информацию представит клиент, тем на более выгодные условия кредита он может претендовать.

Заявка, поданная в режиме реального времени или операционисту банка, рассматривается в максимально короткий срок, который в среднем составляет 2-3 дня.

В случае положительного решения о выдаче кредита клиент получает смс, если он подключен к сервису «Авто-Клик», или телефонный звонок менеджера банка с приглашением для оформления.

Процесс получения займа

Как только клиент получит одобрение на выбранную сумму займа, он может в пределах этой суммы искать подходящее жилье.

Время на поиск жилья не должно превышать более 3 месяцев, иначе заявка будет считаться недействительной.

Если заемщик нашел недвижимость, соответствующую требованиям банка, собрал все необходимые документы, менеджер банка назначает дату оформления договора на выдачу кредита.

В назначенное время заемщик, вместе с продавцов жилья является в отделение банка и подписывается два договора:

Как погашается ипотека у зарплатных клиентов «Альфа-Банка»

Согласно графику платежей заемщик может самостоятельно вносить деньги в кассу банка. Может воспользоваться устройствами самообслуживания или осуществлять онлайн-платежи с карты, которые можно производить круглосуточно.

Досрочное погашение

Досрочное погашение возможно, но о нем необходимо предварительно сообщить банку. Обязательным условием является внесение всей кредитной суммы в очередную дату планового платежа строго по графику.

Плюсы и минусы ипотеки для зарплатных клиентов «Альфа-Банка»

Человек, решившийся на покупку жилья в ипотеку обязательно проведет анализ условий выдачи кредита в разных банках. Но в том случае, если у него имеется зарплатная карточка «Альфа-Банка», он получает преимущественное положение:

- Кредит на льготных условиях.

- Минимальное количество предоставляемых документов.

- Короткий срок для решения банка о выдаче кредита.

- Увеличенные шансы на одобрительное решение.

- Возможность погашения через бухгалтерию.

Ипотека без первоначального взноса в Альфа банке

Альфа банк является одним из крупнейших в России, число его филиалов с каждым годом увеличивается и составляет уже более 600 офисов.

Альфа банк является одним из крупнейших в России, число его филиалов с каждым годом увеличивается и составляет уже более 600 офисов.

Целью работы выступает оформление договоров как можно быстрее и без лишней волокиты.

Значительно более лояльные условия, чем предлагают другие банки, привлекают все новых и новых клиентов, которые без риска могут заключить договор ипотечного кредитования.

Программы банка

Альфа банк предлагает широкий спектр услуг.

Альфа банк предлагает широкий спектр услуг.

Человек может обратиться за заключением ипотеки впервые, так и уже будучи клиентом банка.

Выгоднее оформлять ипотеку, если у вас в наличие уже есть карточка данного банка, или вы сотрудничаете иным способом.

Альфа банк предлагает такие ипотечные программы:

- Приобретение недвижимости вторичного рынка (квартира покупается у предыдущего собственника);

- Кредит на загородный жилой дом или коттедж;

- Ипотека под залог имеющейся недвижимости (в таком случае закладывается собственность заемщика и жильё, которое он приобретает в кредит, как гарантия ипотечных выплат);

- Рефинансирование. Альфа банк предлагает более выгодные условия, нежели множество банков, так что клиенты имеют право взять новый кредит для погашения уже открытой ипотеки в другом банке.

к содержанию

Условия предоставления ипотеки

Каждая из доступных программ предусматривает некие условия предоставления ипотеки.

Каждая из доступных программ предусматривает некие условия предоставления ипотеки.

Но в основном они заключаются в процентных ставках, максимальном сроке выдачи кредита и проверке личности должника.

Альфа банк устанавливает лояльные проценты по всем направлениям кредитования, которые существенно не отличаются.

Ипотечный кредит может быть выдан максимум на 25 лет, а минимальный период кредитования составляет 5 лет.

Размеры первоначально взноса зависят от вида недвижимости, передаваемого под залог банку.

Требования к заемщику

Для подтверждения платёжеспособности необходимо предоставить определенные документы, чтобы банк принял утвердительное решение касательно выдачи ипотеки.

Для подтверждения платёжеспособности необходимо предоставить определенные документы, чтобы банк принял утвердительное решение касательно выдачи ипотеки.

Требования к заёмщику достаточно стандартные и несложные:

- Возраст от 21 года до 59 у мужчин, до 54 у женщин. Причем граничный возраст оформления ипотеки должен быть рассчитан, исходя из текущего возраста клиента плюс срок кредитования. Если он не превышает максимального допустимого по этой формуле, то нет никаких возрастных препятствий для оформления ипотеки.

- Официальный заработок и стаж работы, подтвержденный трудовой книжкой — не менее 6 месяцев на текущем месте работы, а для зарплатных клиентов — минимум 3 месяца.

к содержанию

Ипотека в Альфа банке

Рынок недвижимости растёт, а с ним и количество оформленных ипотечных договоров.

Альфа банк предлагает использование нескольких программ, которые позволяют подобрать оптимальные условия для разных категорий населения.

Без первоначального взноса

Не все могут накопить достаточное количество денег для покупки собственного жилья.

Не все могут накопить достаточное количество денег для покупки собственного жилья.

Даже первоначальный взнос, который составляет 15%, не по силам многим.

Альфа банк допускает возможность отказа от первого взноса за счёт изменения условий.

Это может быть залог собственности клиента.

Также первый взнос по ипотеке может быть заменён ценными сертификатами или бумагами.

Другими вариантами являются уменьшения срока действия ипотечного договора или увеличение процентной ставки.

Полезное видео:

Обратите внимание! В одной из своих статей мы подготовили интересный материал о том как купить вторичное жилье с помощью ипотеки без первоначального взноса.

Для зарплатных клиентов

Для клиентов, у которых уже есть карта Альфа банка, значительным преимуществом при оформлении ипотечного кредитования выступает упрощённая процедура заключения договора.

Для клиентов, у которых уже есть карта Альфа банка, значительным преимуществом при оформлении ипотечного кредитования выступает упрощённая процедура заключения договора.

Пакет документов до невероятного прост — чаще всего требуется лишь паспорт.

Ипотека под залог имеющейся недвижимости

Для отказа от первоначального взноса может допускаться залог имеющейся недвижимости.

Для отказа от первоначального взноса может допускаться залог имеющейся недвижимости.

Это может быть ваша собственная квартира или дача, строящееся жильё первичного рынка недвижимости.

В случае невыплат по кредиту Альфа банк имеет право наложить взыскание не только на приобретаемое жильё, но на собственность клиента, находящуюся под залогом.

Рефинансирование

Есть возможность взять другой кредит для погашения первого.

Ознакомиться с рекомендациями по выбору ипотечного банка можно в этой статье.

В этом и заключается процедура рефинансирования.

Причем для перехода на более комфортные условия клиент ничего не теряет, ведь банк не взимает дополнительных процентов.

Рефинансирование допускается даже для ремонта квартиры или полного погашения суммы кредита.

Подробнее про перекредитование ипотеки читайте здесь.

Новый кредит однозначно предусматривает более выгодные процентные ставки или срок действия ипотеки.

Процентные ставки

Альфа банк устанавливает разные проценты на определенную программу.

В основном их отличие небольшое — от 17.3% до 17.6%.

Можно проследить прямую зависимость также между процентными ставками и сроком выдачи ипотеки, типом недвижимости и стоимостью приобретаемого жилья.

В таблице представлены процентные ставки по видам ипотеки в Альфа банке.

Ипотека без первоначального взноса в Россельхозбанке: как получить, условия и калькулятор

Первый взнос при оформлении ипотечного кредита в любом российском банке является гарантией финансовой надежности заемщика клиента и возврата заемных средств. Однако не многие клиенты имеют возможность сразу погасить существенную часть средств от стоимости приобретаемого жилья. Разберем подробнее, на каких условиях оформляется ипотека в Россельхозбанке без первоначального взноса.

Можно ли взять ипотеку без первоначального взноса в Россельхозбанке: какие есть варианты

Высокий уровень цен на российскую недвижимость, и жилье в частности, является основной причиной того факта, что оплата первого взноса в виде определенной доли от рыночной цены объекта является для многих ипотечных заемщиков непосильной. В такой ситуации клиенты оформляют дополнительный кредит или рассматривают вариант получения ипотеки без первоначального платежа.

Россельхозбанк является одним из крупнейших и надежных банков в России, ипотечные продукты которого пользуются повышенным спросом среди населения из-за выгодных условий и лояльного отношения к клиентам.

Рассмотрим, какие здесь существуют способы получения ипотеки без первого взноса.

Использование материнского капитала

В соответствии с российским законодательством семьи с двумя и более детьми имеют право направить средства полученного материнского капитала на погашение текущей задолженности по оформленной ипотеке или оплатить первоначальный взнос на стадии подписания кредитного договора с Россельхозбанком.

Использование бюджетных средств (453 тысячи рублей) позволит заемщику избежать расходования собственных сбережений. Если сумма обязательного первого платежа по кредиту превышает маткапитал, то остаток будет оплачиваться клиентом самостоятельно. Если же, наоборот, от государственной помощи образовался остаток, то он остается на индивидуальном счете в Пенсионном фонде РФ и расходуется владельцем по своему усмотрению в рамках имеющихся ограничений.

Стандартная ипотечная программа Россельхозбанка (ипотечное жилищное кредитование) предполагает погашение первоначального взноса в размере 15% и более. Оплатить материнским капиталом и уложиться в его величину клиент может в случае покупки квартиры или иного жилого объекта стоимостью до 3 миллионов рублей.

Целевая ипотека

Программа получения целевой ипотеки является единственным доступным продуктом с изначально отсутствующим первоначальным взносом. В общем виде это кредит на покупку жилой недвижимости под залог имеющегося в собственности жилья.

Займ является строго целевым, в результате чего в кредитном договоре прописываются следующие возможные цели расходования заемных средств:

- покупка квартиры;

- покупка таунхауса/дома с землей;

- покупка земли и строительство на ней таунхауса/земли;

- покупка жилья и дальнейший ремонт в нем;

- покупка участка земли.

Суть понятия «завышение» заключается в завышении рыночной цены приобретаемой недвижимости с согласия продавца. То есть намеренное или искусственное завышение стоимости жилья на 15-20% позволит клиенту получить полную сумму кредита и не платить первый взнос (как раз эти 15-20%).

ОБРАТИТЕ ВНИМАНИЕ! Используется такой способ обхода погашения первоначального взноса только в пределах 20% от стоимости квартиры.

На практике процедура выглядит следующим образом:

- Заемщик находит подходящий объект для покупки и договаривается о завышении с продавцом.

- Подписывается договор купли-продажи с указанием в нем завышенной цены жилплощади.

- Россельхозбанк проводит оценку жилья + клиент предоставляет независимый отчет об оценке от аккредитованной оценочной компании.

- Банк и заемщик подписывают кредитную документацию.

- Продавец составляет и собственноручно подписывает расписку о получении от покупателя суммы первоначального платежа.

- Документ (расписка) передается в кредитный отдел Россельхозбанка.

Для минимизации рисков для участвующих сторон рекомендуется писать сразу две расписки: одну о получении продавцом первого взноса от покупателя и вторую о его возвращении покупателю.

Условия ипотеки без первоначального взноса в Россельхозбанке

С учетом вышеобозначенных вариантов получения ипотечного кредита без первого взноса условия кредитования будут следующими:

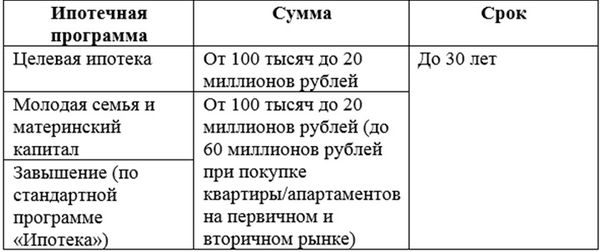

ВЫВОД: Без первоначального взноса ипотеку в Россельхозбанке можно получить на срок до 30-ти лет и в размере до 20 или 60 миллионов рублей в зависимости от типа приобретаемой недвижимости.

Стандартные условия кредитования предусматривают передачу купленной жилплощади в залог Россельхозбанка. Никаких дополнительных комиссий или платежей при получении ипотеки нет.

Процентная ставка

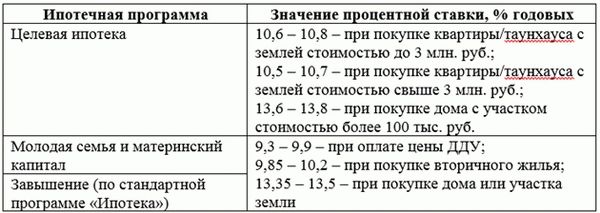

Сводная таблица со значениями кредитных ставок по рассматриваемым ипотечным продуктам Россельхозбанка без первого платежа представлена ниже.

Минимальные процентные ставки будут доступны зарплатным клиентам Россельхозбанка, заключившим договор комплексного страхования (имущественная и личная страховка).

Ставка в 9,3% годовых устанавливается обозначенной категории клиентов, покупающей квартиру в новостройке стоимостью более 3 миллионов рублей.

При этом в Россельхозбанке действуют следующие надбавки:

- +1 п.п. – при отказе от приобретения полиса личного страхования (здоровья и жизни заемщика);

- +0,05 п.п. – если клиент не является участником зарплатного проекта банка или работником бюджетного учреждения.

Калькулятор ипотеки без первоначального взноса в Россельхозбанке

Потенциальные клиенты, планирующие оформить ипотечный займ без первоначального взноса в РСХБ, могут воспользоваться наглядным сервисом для предварительных расчетов. Сделать это можно по желанию заемщика на официальном сайте банка или с помощью нашего ипотечного калькулятора.

При использовании первого варианта пользователь должен будет заполнить следующую информацию:

- цель кредитования;

- цену покупаемого жилья;

- первый взнос по кредиту в РСХБ (в %-ном соотношении);

- срок возврата кредитных денег;

- ежемесячные доходы семьи;

- тип ежемесячных платежей (можно выбрать дифференцированную или аннуитетную форму оплаты).

Итогами заполненной формы будет получение следующих сведений:

- размера кредитной ставки;

- предельной величины ипотеки;

- суммы ежемесячного платежа.

Наш ипотечный калькулятор поможет оценить свою кредитоспособность и будущую нагрузку на семейный бюджет в наглядном формате: в виде таблицы и итогового графика.

Результатом станет определение системой итоговой переплаты по кредиту, размера ежемесячного платежа (с распределением на основной долг и проценты) и уровня минимального заработка, необходимого для погашения задолженности.

Требования к заемщику

Стандартные требования к потенциальным ипотечным заемщикам включают в себя следующие ограничения:

- Возраст – от 21 до 75 при наличии платежеспособного и работающего созаемщика и наступления до 65 лет клиента половины срока кредитования (при несоблюдении этих условий – не старше 65 лет).

- Гражданство РФ.

- Полная дееспособность.

- Прописка в регионе присутствия Россельхозбанка.

- Стаж от полугода на последнем месте занятости (для зарплатных клиентов – не менее 3-х месяцев).

- Достаточная платежеспособность.

Общий трудовой стаж для стандартной категории клиентов не должен быть меньше одного года (для участников зарплатных проектов – не менее 6 месяцев).

ВАЖНО! Также Россельхозбанк при рассмотрении каждой ипотечной заявки учитывает качество кредитной истории. Если она характеризуется с негативной стороны, то банк имеет право отказать такому клиенту в выдаче любого займа.

Подача кредитной заявки в Россельхозбанк сопровождается предоставлением следующего комплекта бумаг:

- Паспорт заемщика.

- Заполненная анкета.

- Документы о браке (заключении/расторжении), наличии/отсутствии детей.

- Документы о занятости и получении заработной платы.

- Документы на приобретаемую недвижимость.

Россельхозбанк принимает во внимание любые дополнительные источники и формы дохода, которые клиент сможет подтвердить документально. Принимаются справки по форме банка, банковские выписки, копии договоров и т.д.

Внутренняя кредитная политика Россельхозбанка позволяет при необходимости требовать с заемщика предоставить любые дополнительные документы, которые подтвердят его надежность и финансовую стабильность (ИНН, СНИЛС, документы о наличии в собственности ликвидного имущества и т.д.).

Как оформить по шагам

Последовательность шагов при оформлении ипотеки в Россельхозбанке без первоначального взноса выглядит так:

- Внимательное ознакомление с условиями кредитования (лучше воспользоваться ипотечным калькулятором и получить подробную консультацию банковского менеджера).

- Сбор комплекта документов и справок.

- Подача кредитной заявки (удаленно через сайт Россельхозбанка или в выбранном офисе обслуживания).

- Принятие банком решения о целесообразности выдачи ипотеку конкретному клиенту.

- Подписание предварительного ДКП, в котором рекомендуется указать оплату с помощью заемных средств и предельные сроки расчета между сторонами.

- Заключение кредитного и ипотечного договоров.

- Регистрация в Росреестре и обременение купленного жилья.

- Перечисление Россельхозбанком суммы по договору.

Если используется нестандартная схема покупки недвижимости в ипотеку (например, планируется оплата с помощью материнского капитала), то последовательность шагов будет включать в себя дополнительные взаимодействия и манипуляции (подача заявления в Пенсионный фонд РФ, перечисление средств маткапитала на ссудный счет клиента и т.д.).

Примеры отзывов о процедуре оформления ипотеки без первого взноса в Россельхозбанке:

- Мария, Самара: «Являюсь клиентом Россельхозбанка уже третий год (зарплатная карта+вклады). Решила купить новое жилье в ипотеку, продав при этом свою старую квартиру. Проконсультировалась с сотрудником банка, изучила все условия по программе «Целевой кредит». Собрала озвученный комплект документов, договорилась с продавцом. Далее начались негативные моменты со стороны банка. Постоянно требовалось доносить какие-то справки, бумаги. Оценка недвижимости вместо обещанных 2-3 дней заняла почти 2 недели! Также неприятно удивлена обслуживанием. На все мои замечания специалисты никак не реагировали. Ни ответов на вопросы, ни извинений я не получила. Ипотеку в итоге оформили спустя 2 месяца с момента обращения».

- Игорь, Москва: «С Россельхозбанком сотрудничаю всего год. Во время очередной манипуляции с моими счетами менеджер озвучил выгодные условия кредитования при оформлении ипотеки. Так как полгода назад в семье родился второй ребенок, выбрали программу с возможность оплаты маткапиталом. С помощью Россельхозбанка купили новую квартиру стоимостью 3 млн. руб. под 9,4% в год. Отмечу высокую компетентность сотрудников, оперативность оформления и повсеместную вежливость».

Заключение

Ипотеку без первоначального взноса в Россельхозбанке можно оформить в рамках программ «Целевая ипотека» и «Молодая семья и материнский капитал», в рамках которых можно получить до 60 миллионов рублей на срок до 30 лет под проценты от 9,3% в год. Также клиенты могут воспользоваться вариантом намеренного завышения цены покупаемого жилья по согласованию с продавцом. Специальных программ без первого взноса в банке нет.

Ждем ваши вопросы и напоминаем, что вы можете записаться на бесплатную консультацию по ипотеке к юристу по ипотеке через форму на нашем сайте в углу экрана.

Автокредит в Альфа-Банке

Автомобили давно и прочно вошли в нашу жизнь. Сегодня человек, который не умеет управлять машиной, – это скорее исключение, нежели правило. И из роскоши машина давно превратилась в обычное средство передвижения – в том числе и благодаря ее доступности, которую помогает обеспечивать автокредит в Альфа-Банке.

Выгоден ли автокредит

Альфа-Банк автокредит — заем денежных средств физическим или юридическим лицом у банка на определенных условиях, предназначенный для приобретения транспортного средства – либо новенького автомобиля из дилерского центра либо автосалона, либо подержанной машины, удовлетворяющей требованиям, предъявляемым банком. В силу популярности этого банковского продукта, он появился в линейке практически у всех банков.

По сути, данный вид кредитования схож с ипотечным – здесь применяются схожие требования. Разница лишь в том, что к заемщику ипотеки предъявляются особо жесткие требования, нежели к заемщику автокредита. Что вполне логично, ведь порой речь идет о многомиллионных суммах, одалживаемых банком заемщику. Если же говорить об автокредитах, то здесь распространены не столь огромные суммы.

Процентные ставки в Альфа-Банке

Альфа-Банк дает возможность воспользоваться таким продуктом, как автокредит, следующим категориям заемщиков:

Для физических лиц

Для зарплатных клиентов

Держатели зарплатных карт и участники зарплатных проектов. Здесь банк достаточно лоялен к своим заемщикам, и позволяет снизить требования. Так, размер первого взноса может составлять всего 15% от стоимости машины.

Условия по автокредиту в Альфа-Банке подразумевают частичное или полное досрочное погашение без дополнительных комиссий

Условия по автокредиту в Альфа-Банке подразумевают частичное или полное досрочное погашение без дополнительных комиссий

Для корпоративных клиентов

Корпоративные клиенты Альфа-Банка. Здесь условия автокредита практически идентичны предыдущему пункту, с той лишь разницей, что процентная ставка выше на 1 процент.

Требования к заемщику

В ситуации с требованиями к заемщикам Альфа-Банк придерживается стандартных правил и требования, принятых у абсолютного большинства банков:

Заемщик обязан быть гражданином страны регистрации банка. В данном случае это Российская Федерация.

Возраст заемщика должен попадать в трудоспособного возраста – то есть не менее 21 года и не более 65 лет. Первая цифра вполне логична: после 21 года подавляющее большинство заемщиков уже получило образование (специальное или высшее), значит, трудоустроено и имеет постоянный и стабильный доход.

При этом на момент окончания срока кредита заемщику еще не должно исполниться полных 65 лет – иными словами, свои кредитные обязательства он должен выполнить до официального выхода на пенсию. В этом случае Альфа-Банк даст возможность оформить заявку на автокредит.

Онлайн заявка на кредит заполняется на официальном сайте банка, ответ от банка вы получите в течение нескольких дней

Онлайн заявка на кредит заполняется на официальном сайте банка, ответ от банка вы получите в течение нескольких дней

Стаж работы

Четвертое требование вполне логично вытекает из предыдущих: это требование к стажу. Постоянное место работы на протяжении последних трех месяцев подтверждает, что заемщик успешно прошел испытательный срок и имеет заключенный трудовой договор на постоянной основе. Общий трудовой стаж должен составлять не менее одного года.

Контактная информация

Средства связи: рабочий, домашний и мобильный телефоны. Причем требование к наличию домашнего телефона вполне понятны: в случае допущения заемщиком просрочки, банк должен потратить минимум усилий для того, чтобы оповестить заемщика о необходимости срочно погасить задолженность.

С той же целью необходима и постоянная прописка в регионе, где присутствует офис или представительство Альфа-Банка, принимающее заявку на автокредит.

Условия кредитования в Альфа-Банке

- Сбор необходимых документов, которые будет рассматривать специальная банковская комиссия. Оформление заявления о выдаче автокредита будет происходить непосредственно в банке, в момент принятия документов специалистом к рассмотрению. В качестве обязательного документа – страхование приобретаемого автомобиля по форме КАСКО.

- Здесь клиент может выбирать – будет ли страховка включена в тело кредита, или же заемщик согласен оплатить ее наличными. Учитывая порой немалые суммы автокредитов, сумма страховки также может быть значительной. Поэтому, как бы абсурдно это ни звучало, но и страховка также приобретается в кредит. Разумеется, клиент может отказаться от КАСКО . Но в этом случае нужно быть готовым к отказу со стороны банка.

- Итак, у заемщика на руках одобренный автокредит Альфа-Банка, процентная ставка известна, сумма кредита – тоже. Остается выбрать автомобиль . Здесь клиенту предоставляется «зеленая улица»: он может самостоятельно выбрать понравившийся ему салон или дилерский центр, который активно сотрудничает с Альфа-Банком. Положительное решение банка действительно в течение 90 календарных дней. Если в течение данного срока клиент не воспользовался одобренным кредитом, в этом случае он аннулируется.

- Как только клиент сделал выбор, начинается процесс оформления всех необходимых документов. Сначала подписывается договор с автосалоном и вносится первоначальный взнос в кассу дилерского предприятия. Здесь же и одновременно с этим происходит оформление страховки КАСКО.

Стоит обратить внимание, что паспорт транспортного средства может оставаться на руках клиента – для банка не имеет значения данный факт. Ведь в любом случае автомобиль по всем документам будет считаться залоговым – ровно до того момента, пока не будет погашен автокредит.

Данный нюанс на юридическом языке называется обременением: машину нельзя продать или переоформить без согласия банка, пока действуют обязательства по кредитному договору.

Наличие стационарного телефона — это одно из условий получения автокредита в Альфа-Банке

Наличие стационарного телефона — это одно из условий получения автокредита в Альфа-Банке

Документы для автокредита

Список документов разнится в зависимости от принадлежности клиента к той или иной категории заемщиков. Так, участникам зарплатного проекта нет необходимости подтверждать свою платежеспособность – за исключением тех случаев, когда клиент хочет предоставит данные о нескольких источниках дохода, не связанных с Альфа-Банком. В остальном банк видит все движения по зарплатному счету, а потому может составить представление о платежеспособности клиента.

При этом просчитать конечную стоимость автокредита в Альфа-Банке поможет кредитный калькулятор. В остальном список документов стандартен:

- Паспорт гражданина России;

- Любой второй документ. Это может быть действующий заграничный паспорт, водительское удостоверение либо СНИЛС. Для мужского пола будет актуален военный билет.

- Копия трудовой книжки – для подтверждения рабочего стажа и статуса занятости в текущий момент. Стоит учесть, что копия трудовой должна быть заверена специалистом отдела кадров или директором предприятия, причем срок действия подобного документа ограничивается одним месяцем.

- Для заемщиков, не являющихся клиентами банка, обязательна справка по форме 2-НДФЛ.

Без первого взноса

Банки на то и банки, чтобы считать деньги и подстраховывать свои вероятные потери. Именно поэтому с недавнего времени Альфа-Банк прекратил выдачу автокредитов без первоначального взноса. Безусловно, таковы требования рынка, текущего состояния экономики и жизненных реалий.

Досрочное погашение

Автокредит всегда можно начать гасить двумя способами – полностью либо частично досрочно. Чтобы воспользоваться вторым вариантом, нужно написать заявление в банк, с указанием суммы взноса. Как правило, банк списывает сумму в дату следующего платежа. Уменьшается как тело кредита, так и размер начисляемых процентов.

Полное погашение – это уплата суммы на конкретную дату. Здесь также необходимо написать заявление в банк (даже если был оформлен автокредит в Альфа-Банке без первого взноса) и внести необходимую сумму в кассу банка.

Заключение

Условия автокредита в Альфа-Банке достаточно лояльны. Если вы являетесь клиентом банковского учреждения, то кредит будет получить гораздо легче. Обратите внимание на то, что прежде чем оформить кредит на автомобиль, необходимо рассчитать реальную сумму, которую вы сможете тратить на погашение долга в этом вам поможет кредитный калькулятор. Не оформляйте займ, если вы не уверены в своей платежеспособности. Не уплата долга во время может повлечь за собой большие неприятности, судебные разбирательства и передачи вашего долга коллекторам.

Статья написана по материалам сайтов: alfabank.ru, alfa-gid.com, ob-ipoteke.info, ipotekaved.ru, alfabanktut.ru.

»