Ипотека в Промсвязьбанке: условия получения кредита, процентные ставки, требования к заемщику, необходимые документы, особенности подачи заявки онлайн

Банк «Промсвязьбанк» в 2018 году предлагает взять потребительский кредит для физических лиц: на сколько выгодные процентные ставки и условия займа наличными сегодня, читайте на этой странице.

Промсвязьбанк (ПСБ) — это один из ведущих банков Москвы и всей России. По величине собственного капитала ПСБ сегодня входит в 500 крупнейших финансовых организаций мира. Сотрудники банка гарантируют клиентам выгодные условия сотрудничества, профессиональные консультации, широкий спектр предложений и индивидуальный подход.

Взять потребительский кредит для физических лиц в Промсвязьбанке в 2018 году или получить его на карту может практически каждый. Но для этого надо, чтобы заемщик удовлетворял ряду требований. Основные из них:

- гражданство РФ и постоянная регистрация на территории России;

- возраст от 23 лет на дату получения кредита и до 65 лет на дату его возврата;

- работа по найму (не ИП);

- Общий трудовой стаж — не менее 1 года, в том числе не менее 4 месяцев на последнем месте работы;

- Два телефона, один из которых – рабочий.

Содержание

- Потребительские кредиты Промсвязьбанка 2018: проценты и условия

- Требования банков к заемщику по ипотеке

- Ипотека: стандартные требования

- Как банк смотрит на нас

- Ипотечное кредитование в Промсвязьбанке

- Ставки по ипотеке в «Промсвязьбанке»

- Как получить

- Какие документы нужны

- Как рассчитать

- Требования к клиенту

- Расходы заемщика

- Ипотечное кредитование в Промсвязьбанке 2018

- Преимущества ипотеки в Промсвязьбанке

- Условия ипотеки

- Ипотечные программы

- Что нужно знать об ипотеке в Промсвязьбанке?

- Краткое описание банка

- Условия по ипотеке

- Требования к заемщику

- Ипотечные программы в Промсвязьбанке (описание программ и процентные ставки)

Потребительские кредиты Промсвязьбанка 2018: проценты и условия

Оформить в Промсвязьбанке потребительский кредит наличными в Москве и всей России могут физические лица на цели, не связанные с предпринимательской деятельностью. Для различных категорий заемщиков Промсвязьбанк подготовил особые условия кредитования.

1. Уникальная ставка от 9,9% — Кредит наличными и рефинансирование

Уникальная возможность получить потребительский займ для физических лиц на большую сумму с низкой процентной ставкой. Предоставляется работникам только тех компаний, которые ПСБ посчитает надежными. Взять кредит могут граждане РФ в возрасте от 23 до 65 лет (на момент возврата денег).

- Минимальная сумма: 100 000 рублей РФ;

- Максимальная сумма: 3 млн рублей РФ;

- Срок: от 12 до 84 месяцев;

- Обеспечение: не требуется.

Процентная ставка

- от 9,9 % годовых с учетом страхования.

(при оформлении выдачи кредита в интернет-банке ставка ниже на — 0,5%)

Рассчитайте платеж и переплату на кредитном калькуляторе

Смотрите также ставки по кредитам Сбербанка

2. Кредит Промсвязьбанка «Для госслужащих»

Потребительский кредит Промсвязьбанка для бюджетников — сотрудников организаций, которые относятся к органам государственного и муниципального управления, судебным и налоговым органам. Предоставляется также сотрудникам силовых и правоохранительных органов, социальной защиты, учреждений образования, науки, культуры и спорта. Возможно подключение услуги «Кредитные каникулы», что позволяет отложить 2 ежемесячных платежа по кредиту.

Потребительский кредит Промсвязьбанка для бюджетников — сотрудников организаций, которые относятся к органам государственного и муниципального управления, судебным и налоговым органам. Предоставляется также сотрудникам силовых и правоохранительных органов, социальной защиты, учреждений образования, науки, культуры и спорта. Возможно подключение услуги «Кредитные каникулы», что позволяет отложить 2 ежемесячных платежа по кредиту.

Требования банков к заемщику по ипотеке

Любой банк – это, прежде всего, коммерческая организация. Цель его деятельности – получение прибыли. Из-за этого финансовое учреждение, выдавая кредит на покупку квартиры, стремится не только максимально увеличить доход, но и по возможности понизить собственные риски.

Любой банк – это, прежде всего, коммерческая организация. Цель его деятельности – получение прибыли. Из-за этого финансовое учреждение, выдавая кредит на покупку квартиры, стремится не только максимально увеличить доход, но и по возможности понизить собственные риски.

Ради такой задачи оно формирует специфические требования к заемщику по ипотеке.

Перечень выдвигаемых требований обусловлен характером ипотечного кредита:

- его долгосрочностью,

- сравнительно большой суммой займа,

- наличием квартиры в качестве залога.

Требования банка к заемщику существуют не для ограничения возможности получения займа, а для того, чтобы финансово-кредитное учреждение не столкнулось с проблемами в будущем. Банк не заинтересован целенаправленно отказываться от сотрудничества с клиентами. Заемщикам стоит об этом помнить и стараться предоставить банкирам максимально полную информацию о себе, что повысит шанс на получение денег.

Стоит понимать, что попытка сфальсифицировать личные данные при оформлении кредита будет воспринята банкирами крайне негативно. Данный факт отразят в базе данных о заемщиках. Скорее всего, банк сообщит о таком прецеденте другим финансово-кредитным учреждениям (по неформальным каналам связи), что в дальнейшем сильно осложнит получение кредитов любого типа.

Ипотека: стандартные требования

Каждый банк формирует собственный набор требований к заемщикам. Но все они носят достаточно стандартизированный характер.

Каждый банк формирует собственный набор требований к заемщикам. Но все они носят достаточно стандартизированный характер.

- Российское гражданство. В большинстве финансово-кредитных учреждений это условие – обязательное для получения ипотечного кредита. Ипотеку иностранцам предлагают совсем немного банков (один из таких «Траст Банк»).

- Возрастные ограничения. Кредит едва ли дадут тому, кто моложе 21 года. Кроме того, кредитный договор составляется так, чтобы полное погашение долга произошло до 60-го дня рождения заемщика. Наиболее лояльные требования по возрасту у «Сбербанка», самые строгие использует «Лето Банк».

- Место проживания и регистрации заемщика. Банкиры любят, когда приобретаемая недвижимость находится в том же регионе, в котором зарегистрирован заемщик. Наименее строго к этому подходит «Тинькофф банк».

- Уровень дохода. Если ежемесячные затраты на покрытие ипотечного кредита превышают 40% от дохода заемщика, то шанс, что в кредите откажут – крайне велик. В этом случае необходимо найти созаемщиков, что позволит учитывать совокупный доход всех, кто ответственен за выплату долга банку.

- Трудовая биография. В таких банках как «Банк Москвы», «ВТБ 24», «ОТП Банк», «Альфа Банк» для получения ипотеки нужно проработать на текущем месте не меньше полугода со дня окончания испытательного срока.

- Кредитный рейтинг заемщика. Этот сложный агрегированный показатель является одним из основных при принятии решения о предоставлении кредита.

- Тип заемщика. При оформлении заявки на ипотеку нужно понимать, какие бывают типы заемщиков: социальные категории, военные, молодые семьи, семьи с 2-мя или более детьми. Для этих категорий существует специальные ипотечные программы, финансируемые государством.

Как банк смотрит на нас

При анализе финансового состояния заемщика могут применяться прямые и непрямые методы.

При анализе финансового состояния заемщика могут применяться прямые и непрямые методы.

Что делать тем, кто не отражает всю свою жизнь в официальных документах

Реальность такова, что многие наши сограждане получают доходы, которые не полностью находят отражение в официальных документах. Банки не готовы полностью отказываться от таких клиентов. Подобным заемщикам нет смысла обращаться к тем финансово-кредитным» учреждениям, которые ориентированы на обслуживание юридических лиц (например, «Россельхозбанк»). Но банки, ориентированные на физлиц (такие как «Хоум кредит») могут выдать им заем.

Косвенные методы оценки кредитоспособности заемщика трудоемки. Они базируются на изучении его трат и имущественного положения. Банку может потребоваться информация об автотранспорте, который принадлежит потенциальному клиенту, о его затратах на отпуск, подробные данные о составе и благосостоянии родственников. Упростит ситуацию наличие поручителей.

В 2018 году из-за экономических проблем и снижения качества кредитных портфелей банков такие косвенные методы стали применяться реже. Получить подобным образом кредит в валюте почти невозможно.

Традиционный способ оценки кредитного рейтинга заемщика

Показатель кредитного рейтинга – основа анализа финансового состояния заемщика. Он высчитывается на основании официальных документов. Используются такие критерии:

Показатель кредитного рейтинга – основа анализа финансового состояния заемщика. Он высчитывается на основании официальных документов. Используются такие критерии:

- Количество просрочек. Чем выше была платежная дисциплина в прошлом, тем лучше.

- Существующая долговая нагрузка. Чем она ниже, тем платежеспособнее клиент.

- Виды кредитов. Банки с доверием относятся к тем, кто уже имеет в своей биографии погашенные ипотечные кредиты или займы на покупку автомобиля.

- Количество потребительских кредитов. Слишком частое использование потребительских кредитов – плохой признак. Это свидетельствует о низкой финансовой культуре.

Полное отсутствие кредитной истории – не очень хороший фактор. Такой заемщик для банков – это «белое пятно».

Стоит понимать, что выстроить позитивный кредитный рейтинг – трудно, а потерять – легко. Поэтому надо строго придерживаться условий кредитного договора, чтоб не усложнять себе взаимоотношения с банками в будущем.

Видео: Требования банков к заемщику

Ипотечное кредитование в Промсвязьбанке

«Промсвязьбанк» занимает восемнадцатое место среди крупнейших российских банков. Он является универсальным банком, активно развивающим кредитование.

Одним из приоритетных направлений выступает оформление ипотеки. Ипотечные займы выдаются на покупку готового жилья, строящейся недвижимости или квартиры в новостройке.

«Промсвязьбанк» предлагает своим потенциальным клиентам несколько видов ипотечных программ. За счет этого заемщик может подобрать наиболее подходящий продукт.

Общие условия всех программ можно представить следующим образом:

Что касается непосредственно ипотечных продуктов, то «Промсвязьбанк» предлагает такие программы:

- «Залоговый кредит целевой»

- ставка – от 12 %

- сумма кредита – до 30 000 000 рублей

- сумма первого взноса – от 20 % стоимости объекта ипотеки

- обеспечение – имеющаяся недвижимость;

- «Вторичный рынок»

- ставка – от 12 %

- сумма – до 30 000 000 рублей

- первый взнос – от 20 %

- обеспечение – приобретаемая недвижимость, поручительство;

- «Новостройка»

- ставка – от 12 %

- сумма – до 30 000 000 рублей

- первый взнос – от 10 %

- обеспечение – приобретаемая недвижимость;

- «Новостройка по госпрограмме»

- ставка – от 11 %

- сумма – до 8 000 000 рублей

- первый взнос – от 20 %

- обеспечение – приобретаемая недвижимость.

Ставки по ипотеке в «Промсвязьбанке»

Процентная ставка по ипотеке в «Промсвязьбанке» фиксированной не является. Зависит она от многих факторов:

- сумма кредита;

- длительность кредитования;

- уровень дохода заемщика;

- наличие стороннего залога, помимо приобретаемого объекта;

- принадлежность к «льготным» категориям.

Чем выше окажутся показатели потенциального заемщика, тем более низкая ставка будет ему предложена. Минимальная ставка начинается от 11 % по госпрограмме и от 12 % по остальным продуктам.

При приобретении квартиры в новостройке максимальная ставка по кредиту достигает 13,5 %, если условия ипотеки соблюдены по минимуму.

В случае с вторичным жильем наибольшая ставка равна 15 % годовых. Чем большей будет сумма первоначального взноса, тем меньшей будет ставка.

Кроме того размер ставки зависит от вида приобретаемой недвижимости. Готовая городская квартира, отвечающая всем банковским требованием, несет меньше рисков для банка и ставка будет более низкой.

При приобретении загородного жилья риски возрастают пропорционально удаленности от города, и соответственно увеличивается и ставка.

Господдержка по ипотеке от «Промсвязьбанка» предполагает приобретение нового жилья у юридических лиц.

Программа предусматривает более низкие процентные ставки, позволяющие получить собственное жилье молодым семьям и иным льготным категориям. Максимальная ставка составляет всего 13 %.

Кроме того первоначальный взнос можно внести из средств материнского капитала. На пониженные ставки могут рассчитывать и зарплатные клиенты. Помимо прочего зарплатникам нет необходимости подтверждать свой уровень дохода.

Что касается ипотеки без первоначального взноса, то такой программы «Промсвязьбанком» не предусмотрено. Однако в некоторых случаях обойтись без первого взноса можно за счет использования материнского капитала.

Отсутствуют в «Промсвязьбанке» и программы для бюджетников и военных. Но условия прочих ипотечных продуктов незначительно отличаются от льготных программ, предлагаемых другими банками.

Про ипотеку на вторичное жилье в Райффайзебанке читайте по ссылке.

Как получить

Оформление ипотечного кредита в «Промсвязьбанке» происходит по стандартной схеме. Клиент заполняет бланк заявления на кредит и подает заявку на рассмотрение. Рассматривается заявка в течение нескольких дней.

В случае одобрения банка клиент подыскивает подходящее жилье, соответствующее банковским требованиям. Далее нужно собрать все необходимые документы и предоставить их банку.

На последнем этапе подписывается ипотечный договор, оформляется договор купли-продажи, право собственности и залог.

До подачи заявки в банк можно получить предварительное одобрение банка. Для этого заполняется онлайн-заявка на кредит на официальном банковском сайте.

В данной заявке указывается:

- данные клиента – Ф.И.О., дата рождения, контактная информация;

- данные о трудоустройстве – место работы, общий стаж, длительность стажа по настоящему месту работы;

- информация о доходах – ежемесячный доход заемщика, совокупный доход семьи, дополнительные доходы;

- сведения о приобретаемом объекте недвижимости;

- желаемая сумма кредита;

- размер первоначального взноса;

- предполагаемая длительность кредитования.

Спустя несколько дней после подачи онлайн-заявки банк вынесет свое решение об одобрении или отказе. Нужно учитывать, что данное решение лишь предварительное.

Основано оно лишь на общих параметрах. Окончательное решение будет принято только после изучения документов, представленных клиентом.

Можно перед подачей заявки получить подробную консультацию о выбранной ипотечной программе и кредитных условиях. Для этого можно заказать консультацию через форму на сайте.

В заявке указываются:

- персональные данные (Ф.И.О., дата рождения, мобильный телефон);

- адрес электронной почты;

- желаемая программа кредитования;

- сумма кредита.

Какие документы нужны

Заемщик, претендующий на получение ипотеки от «Промсвязьбанка» предоставляет следующие документы:

- анкета-заявление на получение кредита;

- документ, подтверждающий личность (паспорт, но может быть затребован дополнительно еще один любой документ);

- документы, подтверждающие семейное положение (свидетельство о заключении/расторжении брака);

- документы, подтверждающие трудоустройство и уровень дохода (трудовая книжка, трудовой договор, справка 2-НДФЛ, справка по форме банка и подобное);

- документы о родственных связях с привлеченным заемщиком/созаемщиком.

При наличии дополнительных источников дохода, можно представить любые документы, официально подтверждающие получение прибыли.

Например, справку с места работы по совместительству, догов сдачи объекта в аренду и прочее. При предоставлении в качестве залога имеющейся недвижимости нужно подтвердить право собственности на объект.

Относительно выбранного объекта ипотеки пакет документов стандартен. Должны иметься правоустанавливающие документы. Отсутствие обременения или ареста на объект нужно подтвердить документально.

При наличии других собственников необходимо получить их письменное согласие на оформление купли-продажи.

Как рассчитать

Заемщик по ипотеке от «Промсвязьбанка» может самостоятельно рассчитать параметры кредита еще до оформления ипотеки. На сайте банка имеется специальный калькулятор.

Здесь достаточно указать такие данные как:

- сумму ежемесячного дохода;

- длительность кредитования;

- процентную ставку;

- размер ежемесячного платежа.

Калькулятор рассчитает, какая сумма кредита будет предоставлена на указанных условиях.

Предварительный расчет можно отправить на электронную почту, указав ее в соответствующем поле. Расчет является примерным, для более точного расчета необходимо обратиться в банк.

Требования к клиенту

Основные требования к заемщикам по ипотечным программам от «Промсвязьбанка» таковы:

- возраст – от 21 года до 65 лет на дату последнего платежа (возраст одинаковый и для мужчин, и для женщин);

- гражданство – российское;

- место жительства – фактическое проживание в регионе присутствия кредитующего банка;

- место работы – постоянное трудоустройство в регионе нахождения банка;

- регистрация – постоянная регистрация в регионе нахождения банка;

- трудоустройство – наемный работник, ИП или собственник бизнеса с долей владения более 25 %;

- стаж – для физических лиц не менее года, при этом по последнему месту работы не менее 4 месяцев. Для ИП и бизнесменов не меньше 2 лет существования бизнеса;

- привлечение созаемщика – только законный супруг (а);

- наличие контактного телефона – не менее 2 номеров, из которых 1 является стационарным.

Особые условия предъявляются к мужчинам до 27 лет. Потенциальный заемщик не должен подлежать призыву на военную службу в период кредитования. Необходимо предъявить военный билет.

Если заемщик является военнообязанным, проходящим службу по контракту и срок контракта меньше кредитного периода, то обязательно поручительство физического лица, соответствующего требованиям банка.

Расходы заемщика

Какие расходы ожидают заемщика, при оформлении ипотеки в «Промсвязьбанке»? В первую очередь, это расходы, непосредственно связанные с получением займа:

- проценты за пользование кредитными средствами – определяются условиями договора;

- внесение первоначального взноса – сумма не может быть меньше минимально установленного значения, максимальная сумма не ограничена;

- плата за комплексное обслуживание безотзывного покрытого аккредитива (если заемщик выбрал такой способ расчетов) – до 2 500 рублей;

- плата за аренду индивидуальной банковской ячейки (если клиент выбрал такой способ в рамках программы «Вторичный рынок») – согласно тарифам банка исходя из выбранных условий аренды.

Кроме того заемщик самостоятельно оплачивает услуги третьих лиц, в частности:

Ипотечное кредитование в Промсвязьбанке 2018

Приветствуем! Сегодня под микроскопом у наших экспертов ипотека в Промсвязьбанке. В этом посте мы расскажем, как оформить ипотечный кредит в Промсвязьбанке. Какие условия и требования к заемщику существуют. Наши эксперты расскажут о преимуществах ипотечного кредитования в этом банке, а также вам будет доступна таблица ипотечных программ Промсвязьбанка и актуальные процентные ставки.

Преимущества ипотеки в Промсвязьбанке

Промсвязьбанк один из крупнейших коммерческих банков страны. Уже более двадцати лет он развивает свой бизнес в большом количестве регионов России. Банк стабильно входит в ТОП 20 лучших ипотечных банков страны. Своим клиентам Промсвязьбанк готов предложить почти все существующие ипотечные программы по вполне разумным ставкам.

Преимущества программ:

- Возможность учесть средства материнского капитала в счет первоначального взноса (собственных денежных средств должно быть от 5 до 10%;

- Срок рассмотрения заявок от 1до 3рабочих дней, а так же рассмотрение заявок по «белой зоне» (з/п клиенты Банка и бюджетные организации) в течение 15 минут;

- Отсутствие комиссии за безналичный перевод денежных средств на счет застройщика по договору долевого участия;

- Низкий тариф по страхованию жизни и здоровья заемщиков (от 0,15% в зависимости от индивидуальных параметров клиента);

- Ставка не зависит от срока кредита, способа подтверждения дохода и наличия закладной в Банке;

- Возможность учета неофициальных доходов заемщика (справкой по форме Банка);

- Возможность кредитования Индивидуальных предпринимателей и собственников бизнеса;

- Возможность учета доходов как официальных супругов, так и гражданских;

- Суммируются доходы до 4-х членов семьи заемщика;

- Нет штрафов и ограничений по сумме при досрочном погашении кредита;

- Короткий срок выхода на сделку (через 1-2 дня после получения положительного решения);

- Возможность оформления права собственности на квартиру только на одного из супругов при необходимости.

Промсвязьбанк анализирует кредитную историю заемщика за предшествующие подаче заявки 5 лет. Банк декламирует, что готов рассматривать в индивидуальном порядке просрочки даже свыше 180 дней.

Условия ипотеки

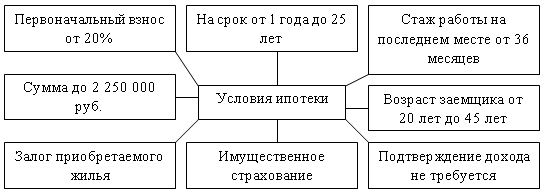

Условия ипотечного кредита в 2018 году:

- Срок до 25 лет

- Сумма от 500 тыс. до 20 млн.

- Первый взнос от 20%

Требования к потенциальному заемщику:

- гражданство РФ;

- возраст от 21 до 65 лет на момент последнего платежа по кредиту;

- Прописка (временная или постоянная) в субъекте РФ, где располагается отделение банка;

- Фактическое проживание и работа в любом регионе присутствия Промсвязьбанка;

- Работа только по трудовой;

- стаж работы не менее 12 месяцев, на последнем месте работы от 4 месяцев; для ИП и владельцев бизнеса деятельность не менее 2-х лет;

- Для мужчин до 27 лет – урегулированные взаимоотношения с призывными органами или поручительство близкого родственника, возможно без подтверждения платежеспособности;

- Стационарный и мобильный телефон;

- допускается наличие созаёмщиков из числа родственников.

Уровень доходов заёмщика должен быть достаточным для полноценного обслуживания ипотечного кредита. Максимально возможный размер займа будет рассчитан, исходя из этого параметра.

Ипотечные программы

В данной таблице мы свели основные ипотечные программы Промсвязьбанка:

Что нужно знать об ипотеке в Промсвязьбанке?

Ипотечное кредитование в РФ становится все более распространенным, однако перед потенциальными заемщиками теперь стоит проблема выбора достойного кредитора. Одним из банков, предлагающих ипотеку, является Промсвязьбанк.

Краткое описание банка

Промсвязьбанк входит в тройку лучших банков России. Он был открыт еще 20 лет назад, а сейчас это одна из крупнейших кредитных организаций с развитой региональной сетью, которая сейчас насчитывает 300 отделений, 200 банковских терминалов и 8500 банкоматов.

Промсвязьбанк входит в тройку лучших банков России. Он был открыт еще 20 лет назад, а сейчас это одна из крупнейших кредитных организаций с развитой региональной сетью, которая сейчас насчитывает 300 отделений, 200 банковских терминалов и 8500 банкоматов.

На данный момент, банк специализируется на выдаче крупных займов. Данный кредитор оказывает своим клиентам услугу ипотечного кредитования.

Условия по ипотеке

Промсвязьбанк не отличается слишком жесткими условиями ипотечного кредитования. Разумеется, они будут изменяться в зависимости от выбранной клиентом программы, однако они все равно подчиняются основным параметрам, установленным в ПСБ.

А параметры следующие:

- Нельзя взять кредит на сумму меньше 500 000 рублей;

- Но наряду с этим, кредиты дороже 8 000 000 рублей не выдаются;

- Минимальный срок ипотечного кредитования – не меньше 3 лет;

- Максимальный срок ипотеки – 25 лет;

- Если у Вас есть супруг, он автоматически становится созаемщиком в обязательном порядке. Помимо того, никто не может стать созаемщиком, кроме человека, который состоит с Вами в браке;

- Процентная ставка может колебаться от 11,4% до 17,5% годовых, в зависимости от программы по ипотеке, суммы займа, длительности кредитования и прочих факторов.

Требования к заемщику

Первое, на что стоит обратить внимание, прежде, чем подавать заявку на ипотеку в Просвязьбанк – подходите ли Вы под все требования кредитора.

Этот банк не отличается особой придирчивостью к своим заемщикам, однако обязательным условием для участия в любой ипотечной программе является соответствие всем установленным параметрам.

А они следующие:

- Гражданство России;

- На момент оформления ипотеки клиенту должен исполниться 21 год или больше;

- На момент внесения последнего платежа по ипотеке, заемщику должно быть не более 65 лет (в отличие от большинства российских банков, в Промсвязьбанке возрастной порог идентичен как для мужчин, так и для женщин);

- Быть прописанным в регионе, в котором находится отделение банка, где Вы собираетесь брать ипотеку;

- Работать в том же регионе;

- Физическое лицо должно работать по трудовому или договору найма;

- Иметь общий стаж работы не меньше 1 года;

- На последнем месте трудоустройства Вы должны отработать не менее 4 месяцев;

- Вы не должны быть призваны на военную службу в течение всего срока ипотеки.

Ипотечные программы в Промсвязьбанке (описание программ и процентные ставки)

Сейчас Промсвязьбанк предлагает своим клиентам всего 4 программы по ипотеке, которые отличаются между собой видом недвижимости, которую можно купить по этой услуге, а также своими условиями.

Статья написана по материалам сайтов: 10bankov.net, ipoteka-expert.com, finbox.ru, ipotekaved.ru, ob-ipoteke.info.

»