Ипотека в Уралсиб — процентная ставка, в 2024 году, условия, с государственной поддержкой, материнский капитал

Материнский капитал законодательством РФ разрешено использовать для улучшения жилищных условий непосредственно после рождения ребенка, не дожидаясь пока ему исполнится 3 года. Это дает возможность родителям участвовать в ипотечных программах. В Банке УРАЛСИБ ипотека под материнский капитал оформляется по нескольким программам.

Содержание

- Условия ипотеки с материнским капиталом

- Программы УРАЛСИБ Банка с материнским капиталом

- Заключение

- Ипотека в Сбербанке с материнским капиталом

- Молодая семья

- Ипотека с маткапиталом

- Как оформить ипотеку с материнским капиталом в Сбербанке

- Как оформить ипотеку с государственной поддержкой

- Суть программы

- Перечень банков и их условия

- Условия кредитования

- Основные документы

- Как подать заявку и получить решение

- Срок рассмотрения кредитной заявки

- Порядок погашения

- Преимущества и недостатки

- Ипотека в Уралсиб — процентная ставка, , условия, с государственной поддержкой, материнский капитал

- Процентная ставка по ипотеке в Уралсиб банке

Условия ипотеки с материнским капиталом

На законодательном уровне закреплено право одного из родителей использовать материнский капитал для досрочного погашения ипотечного кредита. Это означает, что действующий заемщик (мать или отец) вправе известить о своем намерении погасить часть (или полностью) ипотечного кредита банк и пенсионный фонд.

После этого взнос перечисляется на указанный расчетный счет ипотечного договора. В УРАЛСИБ Банке частичное погашение предполагает сокращение срока действия договора при этом ежемесячный платеж остается неизменным.

Выберите подходящую по условиям программу ипотеки, и материнский капитал позволит вам существенно сэкономить на выплате процентов

Выберите подходящую по условиям программу ипотеки, и материнский капитал позволит вам существенно сэкономить на выплате процентов

Условия ипотеки под материнский капитал в УРАЛСИБЕ довольно простые. Выданная государством помощь используется в качестве первоначального взноса. Механизм оплаты таков: потенциальный заемщик (отец или мать) сообщает о своем намерении использовать материнский капитал для улучшения жилищных условий, в частности, как первоначальный взнос.

Пенсионный фонд перечисляет на расчетный счет материнский капитал, его размер вычитается из оценочной стоимости объекта недвижимости, а на оставшуюся сумму оформляется ипотечный договор.

Программы УРАЛСИБ Банка с материнским капиталом

Ипотека под материнский капитал в УРАЛСИБЕ предлагается по нескольким программам.

Обратите внимание, что при назначении процентных ставок учитываются такие условия, как выбранная программа, категория заемщика (для некоторых предполагаются льготные условия), возможность оформить ипотеку по программе с государственной поддержкой со сниженной процентной ставкой.

Условия ипотеки под материнский капитал в УРАЛСИБЕ распространяются на постоянные и временные программы. Постоянно действуют ипотечные программы:

- Для бюджетников;

- На готовое жилье;

- На строящееся жилье.

До 31.12.16 года в программе Для родителей предусмотрен не только прием материнского капитала, но и снижение процентной ставки в размере 0,25% за каждого ребенка.

Выберите наиболее оптимальный для вас вариант ипотечного кредитования с использованием материнского капитала из доступных предложений УРАЛСИБ Банка

Выберите наиболее оптимальный для вас вариант ипотечного кредитования с использованием материнского капитала из доступных предложений УРАЛСИБ Банка

Заключение

В Банке УРАЛСИБ ипотека под материнский капитал оформляется в строгом соответствии с действующим законодательством. Возможно использование государственной помощи для досрочного погашения или в качестве первоначального взноса.

Ипотека в Сбербанке с материнским капиталом

Приветствуем! В последние несколько лет средства по материнскому капиталу чаще всего применяются на приобретение недвижимого имущества по ипотечным специальным предложениям. Как оформляется ипотека плюс материнский капитал в Сбербанке, одном из ведущих банков России вы узнаете в этом посте далее.

Материнский (семейный) капитал, начисляемый молодой семье после рождения второго ребенка, может тратиться на изменение жилищных условий в лучшую сторону, обучение ребенка, будущую пенсию матери или техническую программу реабилитации детей-инвалидов. Согласно статистике первый пункт – улучшение жилищных условий – наиболее популярный способ реализации средств полученного сертификата.

В Сбербанке существует несколько программ по ипотеке для молодых семейных пар и семей с 1 или более ребенком – «молодая семья» и ипотека под материнский капитал. Кто имеет право участвовать в данных программах и брать ипотечные кредиты, какие условия должны соблюдаться для их оформления.

Молодая семья

Семейные пары, где супругам от 21 года до 35 лет, без детей или при наличии как минимум одного ребенка, могут иметь право улучшить жилищные условия по программе субсидирования ипотеки государством «Молодая семья». Размер субсидий может варьироваться от 30% цены кредитуемого объекта недвижимости +5% за каждого рожденного ребенка в семье. В случае вовремя оформленной заявки субсидия может служить первым взносом по запрашиваемому ипотечному кредиту.

По условиям спец.предложения для молодых семей, оформить кредит может и та семья, где всего один родитель. Главные условия, помимо возраста заемщиков, – они должны стоять в списке на учете тех, кому необходимо улучшение жилищных условий и размера имеющейся недвижимости.

Субсидии перечисленные молодым семьям, в определенный срок поступают как платеж по кредиту, направленному на покупку вторичного или строящегося жилья, либо на строительство недвижимости на территории того региона РФ, который оформил программу помощи.

Возможный размер минимального первоначального взноса (в совокупности с размером выделенной субсидии или выплаченный отдельно) составляет от 15% для пар, имеющих детей и 20% для семьи без детей. Приобретаемое жилье будет находиться в общей семейной собственности между супругами и их детьми.

Ипотека в Сбербанке для молодой семьи имеет ряд отличительных особенностей. Почитайте наш прошлый пост о том, как взять ипотеку в Сбербанке, если вам нет 35 лет.

Ипотека с маткапиталом

В отличие от централизованной помощи молодым семьям, сертификат выдается только после появления на свет в семье второго ребенка (полной или не полной), вне зависимости от ее нахождения в очереди на улучшение качества и размера недвижимого имущества.

Семейный сертификат может частично или полностью погасить ту ипотеку, которая имеется у семьи, или являться первоначальным взносом на кредитуемый объект. Банк разрешает потратить его в рамках программ по кредитованию строящегося жилья и объектов вторичного рынка. То есть построить свой дом самостоятельно или приобрести участок для строительства под материнский капитал в Сбербанке не получится, но можно приобрести индивидуальный жилой дом.

Если у семьи уже есть ипотека, которую они хотят погасить средствами семейного капитала, то им необходимо сделать следующее:

- Взять в банке справку о виде кредитования и об остатке долговых обязательств по ипотеке.

- Предоставить данную справку в отделение ПФРФ.

- Заполнить заявление о перечислении средств маткапитала для погашения остатка долга по тому ипотечному кредиту, который имеется (перевод осуществится в срок до 40 дней).

Условия ипотеки в Сбербанке под маткапитал:

- В зависимости от выбранной программы кредитования и приобретаемого жилища будут отличаться и проценты по ипотеке. Если семья решила вложиться в строящееся жилье, размер первоначального взноса будет равен 15% от стоимости жилья. При покупке уже готовой квартиры взнос равняется 20%.

- Банк допускает использовать материнский капитал как первоначальный взнос, если размер капитала равен или превышаем указанный минимум 15-20% в зависимости от выбранного объекта. Таким образом, размер собственных вносимых средств равен нулю.

Существующие виды недвижимости, по которым одобрено привлечение материнского капитала для первоначального взноса.

- Вторичка:

- сумма кредита составляет от 300 тысяч рублей — до 80% стоимости объекта, на который оформляется ипотечный кредит (до 15 миллионов на жилье в Московской и Ленинградской областях и до 8 миллионов – для прочих регионов);

- размер ПВ определен соответственно как минимум 15% от стоимости недвижимости;

- срок, на который выдается кредит – до 30 лет, но не позднее того момента, когда заемщику исполнится 75 лет;

- обязательное оформление страховки на приобретаемый объект, при отсутствии полиса возможно увеличение ставки на 1 процент (оформление страховки – важный пункт кредитования в ведущих банках).

- Новостройка:

- снижен размер ПВ – 15% от стоимости приобретаемого жилья;

- сумма кредита составляет от 300000 рублей до 85% от цены приобретаемой новостройки;

- выплата может быть произведена несколькими частями (ипотека в рассрочку) – первая часть после регистрации объекта недвижимости в Росреестре, вторая – перед вводом дома в эксплуатацию;

- на период строительства (до регистрации именно объекта в органах Росреестра, а не права на него) возможно дополнительное поручительство третьих лиц.

Зайдите в наш специальный пост, чтобы узнать какая ставка по ипотеке на сегодня в Сбербанке.

При оформлении ипотечного кредита под материнский капитал в Сбербанке первое, что сделает банк – проверит личность заемщика на соответствие предъявляемым требованиям.

- На момент приобретения кредита заемщик должен быть не моложе 21 года и не старше 75 лет на момент его погашения, при кредитовании без справок о доходах и с места работы – не старше 65 лет.

- Подтверждение доходов и трудовой занятости. Срок службы на текущем месте — не менее полугода, за последние 5 лет – не меньше 12-ти месяцев.

- Возможно привлечение до трех созаемщиков, чей доход может учитываться при определении максимальной суммы ипотечного кредита. Супруга или супруг в обязательном порядке становится созаемщиком и собственником недвижимости, на детей такое требование не распространяется.

Дополнительная скидка по всем программам есть для зарплатников 0,5% и 0,1% если оформлять электронную регистрацию сделки.

Как оформить ипотеку с материнским капиталом в Сбербанке

Как и при обычном рассмотрении сделки помимо проверки соответствия требованиям банка, заемщик и созаемщик обязаны предоставить пакет документации ля одобрения ипотеки под материнский капитал:

- заполненная анкета-заявление на предоставление кредита, заполняется в отделении банк или Онлайн на сайте;

- документы, подтверждающие личность заемщика – копия паспорта и СНИЛС;

- документы, подтверждающие уровень платежеспособности и трудовую занятость — справка с места работы и, заверенная работодателем, копия трудовой книжки, для клиентов — участников зарплатного проекта Сбербанка, подтверждение платежеспособности не требуется;

- для подтверждения доходов индивидуальным предпринимателям необходимо предоставить копию налоговой декларации о полученных доходах минимум за год или несколько отчетных периодов в зависимости о его деятельности, а также ИНН и ОГРН;

- сертификат на семейный капитал и справка из ПФРФ об остатке денежных средств по данному сертификату.

При покрытии материнским капиталом уже действующего ипотечного кредита на вторичное жилье дополнительно предоставляются:

- подтверждение регистрации заемщиков по указанному адресу;

- документы в оригинале и копии по уже имеющейся ипотеке;

- справка об остатке задолженности по имеющемуся кредиту.

Обязательное требование к предъявлению справки из Пенсионного фонда – не позднее 3-х месяцев с момента одобрения ипотеки Банком, действительна в течение 30 календарных дней после выдачи.

Чем привлекательна ипотека в Сбербанке с материнским капиталом:

- приятные процентные ставки;

- никаких комиссий за выдачу и обслуживание кредитного счета;

- возможность совмещения программ государственного субсидирования молодых семей и материнского капитала;

- снижение процентной ставки для зарплатных клиентов банка и при оформлении ипотечного страхования;

- возможность привлечения до трех созаемщиков, чтобы увеличить размер получаемой суммы;

- возможность оформления налогового вычета после приобретения недвижимости, не только исходя из суммы приобретаемого жилища, но и на выплаченные проценты по кредиту;

- возможность учесть дополнительный доход без справок;

- возможность оформить до или после одобрения ипотеки кредитной карты с лимитом до 200 тысяч рублей.

В целом условия и этапы оформления ипотеки под мат.капитал схожи по обеим программам:

- заемщик обращается в банк с анкетой-заявлением, документами подтверждающими личность и платежеспособность, о возможном оформлении кредита с использованием маткапитала;

- при одобрении заявки – предоставляет документы по приобретаемому объекту недвижимости (по готовому объекту – с отчетом об оценке);

- заключает кредитный договор и сделку о регистрации в Росреестре;

- после выдачи выписки о регистрации права или объекта недвижимости – перечисляет остаток средств насчет продавца.

Маткапитал перечисляется продавцу спустя два месяца после выдачи ипотеки, поэтому это следует учесть. Застройщику напрямую деньги не могут быть перечислены, если ребенку нет трех лет. Как правило, в этом случае деньги перечисляются в банк на гашение кредита, а заемщику выдается ипотека на всю стоимость жилья. Таким образом, первые два месяца пока не придет материнский капитал, заемщик платить ипотеку с полной стоимости недвижимости.

Ждем ваших комментариев. Получилось ли у вас взять ипотечный кредит в Сбербанке под материнский капитал? Поделитесь вашим опытом, как прошла у вас ипотека с материнским сертификатом и в каком банке. Подписывайтесь на обновление проекта и жмите кнопки соцсетей.

Как оформить ипотеку с государственной поддержкой

Право на жилую площадь имеет каждый российский гражданин. Поэтому государство предусматривает поддержку собственных граждан в этом вопросе. К примеру, молодые семьи имеют возможность приобрести по ипотеке жилье с государственной поддержкой уже сегодня, а деньги за него выплачивать на протяжении периода, установленного кредитным соглашением.

Суть программы

В чем заключается ипотечное кредитование с государственной поддержкой? По данной жилищной программе возможно исключительно субсидирование процентной ставки при оформлении ипотеки на жилую недвижимость от застройщика (подрядчика).

В 2018 году ипотечное кредитование с государственной поддержкой включает целый перечень программ:

- ипотечное кредитование с использованием материнского капитала;

- субсидирование государством процентной ставки по ипотеке;

- военная ипотека;

- социальное кредитование по ипотеке;

- ипотечное кредитование для молодых семей;

- реконструкция ипотечного займа с господдержкой;

- ипотечный кредит 6 процентов.

Поддержка государства направлена на помощь российским гражданам быстрее выполнять долговые обязательства по ипотечным договорам за счет специальных сертификатов, субсидий и льгот.

Ипотека с государственной поддержкой в Сбербанке

Перечень банков и их условия

С 2018 года действует новая ипотечная программа с господдержкой всего под 6 годовых процентов. Данный продукт предоставляется молодым семьям, у которых родится второй, третий ребенок с 1.01.2018 по 31.12.2022.

Банки-участники ипотечной программы под 6% с государственной поддержкой

Ипотека с господдержкой в Россельхозбанке

Условия кредитования

- Ипотечный кредит предоставляется под 6 годовых процентов.

- Заемные средства можно использовать для покупки квартиры в новостройке или для перекредитования действующей ипотечной программы.

- Договорное соглашение на покупку собственной жилплощади заключается только с юридическими лицами.

- Страхование имущества, приобретаемого по ипотечной программе кредитования.

- Максимальный размер ссуды для населенных пунктов федерального значения — 8 млн руб., для остальных городов, расположенных на территории российского государства, — 3 млн рублей.

- Период субсидирования ипотечного кредита — при рождении второго ребенка — 3 года, при рождении третьего ребенка — 5 лет. Если в семье рождается второй или третий ребенок на протяжении действия данной программы субсидирование продлевается до восьми лет.

Основные документы

Список документов в разных кредитных организациях может несколько отличаться, но основными из них являются следующие:

паспорт гражданина РФ;

паспорт гражданина РФ;- свидетельство о браке;

- свидетельства о рождении детей;

- выписка про доходы от работодателя;

- прочие финансовые документы о получении дополнительных доходов;

- документация на приобретаемую жилую недвижимость по ипотеке.

Ипотечный калькулятор с графиком платежей

Как подать заявку и получить решение

Ипотека с поддержкой от государства в ВТБ24

Прежде чем оформлять льготный ипотечный кредит, необходимо ознакомиться с банками, предоставляющими данную программу, и выбрать наиболее подходящий. Далее необходимо действовать в следующем порядке:

первичное обращение в банк, консультация;

первичное обращение в банк, консультация;- заполнение анкеты-заявки;

- ожидание одобрения заявки;

- при положительном решении нужно будет подобрать жилую недвижимость согласно выделяемой ссуде;

- сбор и представление кредитору пакета необходимых документов (на приобретаемое жилье, справки, подтверждающие платежеспособность, и пр.);

- заключение сделки (подписание кредитного соглашения);

- регистрация договора в Росреестре.

Срок рассмотрения кредитной заявки

Как правило, на ипотечное кредитование подаются одновременно и заявка на оформление ссуды, и первичные документы: копии паспортных данных гражданина РФ, копия трудовой книжки, выписка про доходы от работодателя. Предварительное решение будет принято банком-кредитором на протяжении пяти рабочих банковских дней.

В случае положительного решения, оно будет действительно в течение последующих трех месяцев. Это время предоставляется заемщику на сбор необходимой документации и поиск жилой недвижимости, на которую будет оформляться ипотека.

Порядок погашения

После заключения договорного соглашения наступает самый неприятный момент для любого заемщика — погашение задолженности. В случае с ипотечным кредитованием, когда в долг берется большая сумма денег, данная процедура растягивается на довольно продолжительный период времени.

Как правило, заемщики выплачивают задолженность на протяжении всего кредитного периода частями. Существует несколько вариантов выполнения долговых обязательств: по аннуитетной или дифференцированной схеме. В первом случае долг разбивается на равные части, во втором — ежемесячные платежи уменьшаются за счет банковских процентов, которые начисляются каждый месяц на остаток долга.

Денежные средства в счет долга можно вносить наличными непосредственно через кассу финансового учреждения или осуществлять безналичный расчет с помощью интернет-ресурсов (перевод средств с одного счета на другой в интернет-банкинге), прочими удобными способами.

Денежные средства в счет долга можно вносить наличными непосредственно через кассу финансового учреждения или осуществлять безналичный расчет с помощью интернет-ресурсов (перевод средств с одного счета на другой в интернет-банкинге), прочими удобными способами.

Преимущества и недостатки

Ипотечная программа кредитования с государственной поддержкой — это наиболее доступная возможность приобрести жилье для молодых многодетных семей уже сегодня, а не через 10–20 лет.

К основным преимуществам данного типа кредита можно отнести:

минимальные процентные ставки (по льготной программе всего 6 годовых процентов);

минимальные процентные ставки (по льготной программе всего 6 годовых процентов);- заемные средства можно брать на достаточно продолжительный срок — до 30 лет (действуют ограничения по возрасту заемщика на момент завершения действия кредитного соглашения);

- после предварительного одобрения заявки на ипотеку заемщику предоставляется 3 месяца для сбора всех необходимых документов и поиска наиболее подходящего жилья;

- возможность использовать материнский капитал в качестве первоначального взноса. А в случае оформления собственной недвижимости под залог кредита первоначальный взнос может вообще не понадобиться;

- не все финансовые организации требуют оформления страхового полиса на жизнь и здоровье;

- отсутствие скрытых комиссий банков за предоставление услуг.

Ипотека в Уралсиб — процентная ставка, , условия, с государственной поддержкой, материнский капитал

Опубликовал: admin в Ипотека 26.10.2018 Комментарии к записи Ипотека в Уралсиб — процентная ставка, , условия, с государственной поддержкой, материнский капитал отключены 5 Просмотров

Уралсиб банк предлагает гражданам ипотеку для приобретения недвижимости на рынке новостроек или на вторичном рынке жилья.

Банковская организация ведет активное сотрудничество с рядом отдельных строительных компаний, благодаря чему она предлагает своим клиентам выгодные условия.

В качестве залога по ипотеке Уралсиб принимает (на основании статьи 6 ФЗ № 102):

- жилье, приобретаемое на заемные средства;

- недвижимость, уже имеющуюся в собственности.

Уралсиб банк предлагает своим клиентам множество программ, каждая из которых отличается:

- условиями;

- кредитным лимитом;

- максимальным сроком выплат;

- первоначальным взносом.

К числу основных программ относится:

- Вторичный рынок.

- Новостройка.

- Спецпрограмма для молодых родителей.

- Рефинансирование.

- Целевой кредит.

Процентная ставка по ипотеке Уралсиб зависит от множества факторов.

К ним относятся:

- Кредитная история заемщика.

- Подтверждение целей взятия ипотеки – белый и черный способ.

- Продолжительность выплат.

- Размер ипотеки.

В ряде случаев процентная ставка может быть неизбежно высокой. Такое случается, если клиент не объясняет и не подтверждает целей взятия ипотеки.

Условия программ:

- размер первоначального взноса – от 20% стоимости жилья;

- сумма кредита – от 300.000 руб. до 15.000.000 рублей;

- период кредитования – от 3 до 30 лет;

- обеспечение – залог покупаемой недвижимости или предоставление жилья, уже имеющегося в распоряжении;

- период рассмотрения заявки – трое суток.

Чтобы получить ипотечный кредит в Уралсиб банке, заемщик должен соответствовать следующим требованиям:

- гражданство РФ;

- возраст от 18 до 65 лет;

- постоянный заработок;

- от шести до двенадцати месяцев трудового стажа на одном месте;

- место работы заемщика должны соответствовать региону, в котором банк ведет деятельность.

Уралсиб предлагает несколько программ, которыми могут воспользоваться заемщики. Рассмотрим их подробнее.

Если заемщик имеет право на получение государственной поддержки, то банк предлагает специальные программы.

При этом часть средств будет уплачена из государственной казны путем предъявления сертификата.

Если заемщик является родителем несовершеннолетнего ребенка, то он имеет право на снижение ставки на 0,25%.

Не имеет значения, когда были рождены или усыновлены дети – до оформления ипотеки или уже после этого.

Отличные условия Уралсиб банк предлагает для клиентов, предпочитающих приобрести уже готовое жилье – дома, квартиры или таунхаусы.

Условия:

- лимит позволяет сделать приобретение разных видов – от однокомнатной квартиры, расположенной на окраине города, до элитного частного дома в центральном районе;

- минимальная сумма кредита – 300.000 руб.;

- максимальная сумма ипотеки – 15.000.000 рублей.

Чтобы заключить договор, потребуется внести первоначальный взнос. Его размер – 20% от стоимости недвижимости.

Срок выплаты – от 3 до 30 лет.

Если правом собственности на жилье владеет строительная компания, его можно приобрести без комиссий по ипотеке.

Размер процентной ставки зависит от:

- сроков погашения;

- стоимости недвижимости.

Кредитный лимит и первоначальный взнос остаются такими же.

УралСиб банк предлагает целевые кредиты под залог жилья с рядом требований. Такую ипотеку можно взять для приобретения недвижимости, но для этого в качестве залога можно оформить не покупку, а имущество.

Таким способом рефинансируется и ранее взятая ипотека.

Особенным условием является то, что от клиента необходимо подтверждение того, что кредит будет применяться только в соответствии с целью его оформления.

Рассчитать сумму ипотеки Уралсиб, периодичность выплат и их сумму, можно, воспользовавшись онлайн-калькулятором на официальном банковском сайте. На этом ресурсе также можно ознакомиться со всеми программами и их условиями.

Другой способ расчета – обращение в отделение Уралсиб банка.

Менеджеры совместно с вами рассчитают ипотеку и подберут для вас лучший вариант.

Если заемщик ранее оформил ипотеку в другом банке, а теперь хочет рефинансировать его и стать клиентом Уралсиб банка, то потребуется:

- Просмотреть тарифы, выставленные на покупку вторичного жилья.

- Подготовиться к продолжительной процедуре переоценки имущества и оформления залога для новой банковской организации.

Как работает центр ипотечного кредитования ВТБ 24? Смотрите тут.

Одним из обязательных условий предоставления кредита – подписание страхового договора.

Для этого не потребуется обращаться за помощью к сторонним страховым компаниям, так как Уралсиб владеет своей страховой фирмой:

- страховая сумма будет равна размеру ипотечного кредита + 10%;

- период действия соглашения равен периоду действия договора об ипотеке.

Плюсом является то, что взятие ипотеки в УралСиб банке – отличная возможность покупки жилья и переезда в него, не ожидая, пока будут накоплены средства.

Однако есть и минус – выплачивать долг придется не один год, что отчасти неприятно в психологическом плане.

Порядок получения ипотеки начинается с того, что заемщик должен определиться, какое жилье он желает приобрести (от этого будет зависеть программа, которой гражданин сможет воспользоваться).

Это:

- Новая квартира.

- Недвижимость на вторичном рынке.

- Квартира в доме, строительство которого еще не закончено (участие в долевом строительстве).

Алгоритм получения ипотечного кредита в Уралсиб банке включает в себя следующие этапы:

- Требуется выбрать условия по ипотечному кредиту. Для этого необходимо обратиться в отделение банка.

- После того, как программа, сроки и суммы кредитования будут выбраны, необходимо составить заявку, которая будет рассматриваться кредитными менеджерами. Для этого можно использовать телефонную поддержку, работающую круглосуточно или онлайн-порталы, работающие на сайте банка (для этого требуется зайти в раздел ипотечного калькулятора). Период рассмотрения заявки составляет от трех до пяти суток. После того, как заявка будет принята, позвонит менеджер и сообщит о решении. Оно будет действовать в продолжение трех месяцев.

- Затем наступает этап, во время которого происходит сбор документов, необходимых для оформления ипотеки.

- После того, как пакет документов будет собран, они предоставляются менеджеру. Он принимает окончательное решение о выдаче суммы в течение месяца. Во время этого срока вы должно завершить все процедуры, связанные с приобретением недвижимости.

- После того, как эти процедуры будут выполнены, потребуется посетить отделение Уралсиб банка, подписать соглашение. Такой этап открывает доступ к финансовым средствам и дает возможность рассчитываться с продавцом жилья.

- Последней тонкостью в оформлении ипотеки является регистрация права собственности на жилье. Как только в регистрационной палате будет выдано свидетельство о регистрации, необходимо отнести его в Уралсиб банк. На этом процесс покупки квартиры завершается, вы можете переезжать в новую недвижимость, потребуется только каждый своевременно вносить платежи.

Для получения ипотеки потребуется представить такие документы:

- Заявление в форме анкеты (образец выдается в банке).

- Гражданский паспорт РФ.

- СНИЛС.

- Военный билет для мужчин с призывным возрастом.

- Документация, указывающая на семейное положение (брачное свидетельство, свидетельство о расторжении брачного союза, свидетельства рождения детей и т.д.).

- ИНН.

- Документация, выступающая подтверждением доходов за полгода.

- Ксерокопия всех страниц трудовой книжки, заверенная работодателем.

Заявление оформлено в виде анкеты, включающей в себя следующие положения:

- ФИО;

- дата рождения, пол, место рождения;

- сведения из паспорта (номер, серия, кем и когда выдан);

- контактная информация;

- адрес фактического проживания;

- место работы и т.д.

Образец договора поможет правильно оформить документ.

Чтобы оплата ипотеки для заемщика не была связана с трудностями, Уралсиб банк открывает специальный счет.

С него ежемесячно вписывается платеж, гражданин должен только позаботиться о том, чтобы на дату списания сумма уже была на счету.

Интересует ипотека по двум документам в ВТБ 24? Читайте здесь.

Можно ли взять ипотеку с господдержкой в Абсолют Банке? Подробная информация в этой статье.

Положить деньги на счет можно такими методами:

- наличные вносятся самостоятельно через кассу в отделении Уралсиб банка;

- деньги можно положить через банкомат, воспользовавшись функцией приема наличных средств;

- воспользоваться платежным терминалом (только для заемщиков с картой Уралсиб банка);

- путем использования интернет-банка;

- перевод денежных средств со счета, который был открыт в другом банке.

Процентная ставка по ипотеке в Уралсиб банке

Оформить заявку и получить ответ из банка всего за 30 минут→

Банк Уралсиб в 2018 году предлагает своим клиентам воспользоваться одним из трех ипотечных предложений, выдаваемых на разных условиях. Далее мы расскажем вам о том, какие предлагаются процентные ставки, и как по ним можно рассчитать на калькуляторе свои платежи и переплату.

Оформить заявку и получить ответ из банка всего за 30 минут →

Приобретение жилья актуально для каждой российской семьи, которая хочет улучшить свои жилищные условия. Однако, далеко не у всех есть доходы или накопления, которые позволили бы самостоятельно сделать такую дорогостоящую покупку.

Здесь на помощь могут прийти кредитные предложения от различных финансовых компаний, в частности — Уралсиб банка. Представляем вашему вниманию перечень действующих сейчас программ:

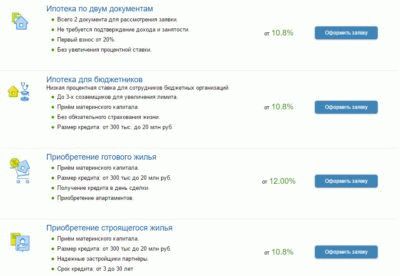

- На жилье в новостройках (строящееся) – данный кредит может направляется только на приобретение еще не построенного жилья. Процентная ставка – от 9,4% годовых, первый взнос от 10%, величина кредитных средств составит от 300 тыс. до 50 млн. рубл., период до 30 лет.

- На готовое жилье на вторичном рынке – позволяет пробрести любую жилую недвижимость на вторичном рынке, включая и загородную. Кредит суммой до 50 миллионов рублей предоставляется под ставку от 9,9% годовых. Период кредитования – от 3 до 25 лет, первый взнос от 10%.

- Под залог имеющегося жилья — данное предложение подходит тех людей, у кого уже есть в собственности ликвидная недвижимость, но им нужно еще одно жилье, к примеру, вы решили переехать или расшириться. В этом случае кредитование происходит без внесения ПВ, процент начинается от 12,5% в год, предлагают получение от 300 тысяч до 70% от оценочной стоимости на длительный период. Возможен залог недвижимости третьих лиц;

- Ипотека для партнеров банка — если вы являетесь сотрудником ключевых партнеров банка Уралсиб, то для вас будет предложена ипотека на льготных основаниях. Льгота заключается в пониженной ставке от 9,4% годовых как на готовое, так и на строящееся жилье,

- Ипотечные каникулы — данной услугой можно воспользоваться в том случае если вы, например, строите жилье и одновременно с этим снимаете квартиру. Процент минимально от 10,5%, ПВ от 20%, выдают до 50 миллионов;

- Рефинансирование — данное предложение подходит для тех, у кого уже есть действующая ипотечная задолженность на невыгодных условиях. Вы можете переоформить её под сниженную ставку от 9,9% годовых, решение принимается по паспорту, согласие первоначального банка-кредитора не требуется;

Рекомендуем заранее узнать размер вашего ежемесячного платежа при помощи онлайн-калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Реструктуризация – позволяет клиентам, допустившим просрочку по жилищному кредиту, сохранить хорошие отношения с банком и урегулировать проблему в добровольном порядке. Заемщику может быть предоставлена отсрочка по выплатам, приостановка начисления штрафов и пени, уменьшение ежемесячного платежа, рефинансирование и т.д.

В каждом случае решение подбирается индивидуально, обращаться нужно напрямую в отделение банка

Статья написана по материалам сайтов: bankclick.ru, ipotekaved.ru, finprz.ru, wallps.ru, kreditorpro.ru.

»