Как рассчитать имущественный вычет при ипотеке?

В данном разделе мы приведем примеры расчета имущественного налогового вычета в разных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ:

- налоговый вычет – это сумма, на которую уменьшается налоговая база. При этом Вы можете вернуть себе 13% от суммы налогового вычета.

- В связи с тем, что с 1 Января 2014 года в Налоговый Кодекс был внесен ряд изменений, в некоторых случаях особенности получения вычета различаются в зависимости от того, куплено жилье до 1 января 2014 года или после. Для таких случаев представлено два отдельных примера.

Содержание

- Пример 1: Покупка квартиры

- Пример 2: Получение вычета индивидуальным предпринимателем на УСН

- Пример 3: Покупка квартиры в ипотеку

- Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

- Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

- Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

- Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

- Пример 8: Покупка квартиры с использованием материнского капитала

- Пример 9: Имущество, приобретенное до 2008 года

- Калькулятор налогового вычета при покупке квартиры.

- Начисленные проценты в год. Возможен налоговый вычет 13% от суммы уплаченных процентов в прошлом году

- Как получить налоговый вычет при покупке квартиры в ипотеку в 2018 году + инфографика и пример расчета

- Кто имеет и НЕ имеет права на получение налогового вычета при покупке квартиры в ипотеку?

- Налоговый вычет при покупке квартиры в ипотеку: размер вычета

- Вычет по процентам по ипотеке

- Пример расчета налогового вычета при покупке жилья в ипотеку

- Как и где получить вычет?

- Необходимые документы для получения налогового вычета

- Если квартира покупается в ипотеку супругами?

- Какие деньги можно вернуть и как рассчитать налоговый вычет при покупке квартиры в ипотеку? Пример расчета для возврата имущественного налога

- Законодательные акты

- Разновидности вычетов

- Cуммы вычета при покупке в ипотеку

- Как рассчитать налоговый вычет за покупку квартиры по ипотеке

- Калькулятор налогового вычета при покупке квартиры.

- Примеры расчета вычета

- Расчет налогового вычета при покупке квартиры

- Имущественный вычет при покупке квартиры в ипотеку

- Как рассчитать налоговый вычет при покупке квартиры?

- Ипотечный калькулятор с возвратом налога

- Как получить налоговый вычет при ипотеке?

- Как получить налоговый вычет за покупку квартиры по ипотеке

- Налоговый вычет за покупку квартиры по ипотеке

- Как рассчитать налоговый вычет за покупку квартиры по ипотеке

Пример 1: Покупка квартиры

Условия приобретения имущества:

В 2016 году Иванов А.А. купил квартиру за 2 млн. рублей.

Доходы и уплаченный подоходный налог:

В 2016 году Иванов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. руб. подоходного налога за год.

Расчет вычета:

В данном случае, сумма имущественного вычета составляет 2 млн. рублей (т.е. вернуть можно 2 млн.руб. x 13% = 260 тыс.рублей). Но непосредственно за 2016 год Иванов сможет вернуть только 78 тыс. рублей, уплаченного им подоходного налога (и 182 тысячи он сможет вернуть в следующие годы).

Пример 2: Получение вычета индивидуальным предпринимателем на УСН

Условия приобретения имущества:

В 2017 году Петров П.П. приобрел квартиру за 3 млн. рублей.

Доходы и уплаченный подоходный налог:

Петров П.П. работает индивидуальным предпринимателем по упрощенной системе налогообложения и, соответственно, не платит налога на доходы физических лиц по ставке 13% (подоходного налога).

Расчет вычета:

Максимальная сумма вычета на квартиру составляет 2 млн. руб. (т.е. Вернуть можно до 2 млн. руб. x 13% = 260 тыс. рублей). Но так как Петров П.П. не платил в 2017 году подоходного налога, то получить налоговый вычет за этот год он не сможет. Если Петров П.П. в будущем устроится на другую работу (где будет платить подоходный налог), он сможет подать заявление на налоговый вычет и вернуть себе до 260 тысяч рублей.

Пример 3: Покупка квартиры в ипотеку

Условия приобретения имущества:

В 2017 году Иванов И.И. приобрел квартиру за 8 млн. рублей, при этом, на 6 млн. рублей он взял ипотечный кредит. По процентам ипотечного кредита в 2017 году Иванов И.И. заплатил 100 тыс. руб.

Доходы и уплаченный подоходный налог:

Иванов И.И. заработал за 2017 год 3 миллиона рублей, с которых уплатил подоходный налог.

Расчет вычета:

Максимальная сумма вычета на имущество составляет 2 млн.руб. Дополнительно Иванов И.И. может получить налоговый вычет в размере 100 тыс.руб. на уплаченные ипотечные проценты. Итого за 2017 год Иванов И.И. сможет вернуть 2 млн. 100 тыс. руб. x 13% = 273 тыс. руб. Вернуть он сможет сразу всю эту сумму, т.к. уплаченный им подоходный налог больше 273 тыс. рублей.

В последующие годы Иванов И.И. может также получать налоговый вычет с ипотечных процентов (непосредственный вычет на жилье уже исчерпан). При этом, так как кредитный договор заключен после 1 января 2014 года, максимальный размер вычета по ипотечным процентам, который он сможет получить, составляет 3 млн.руб. (390 тыс.руб. к возврату).

Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2017 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн.руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

За 2017 год Васильев В.В. заработал 2.5 млн. руб., а Васильева А.А. 3 млн.руб.

Расчет вычета:

При совместной собственности, налоговый вычет может быть перераспределен в любых долях. При этом с 1 января 2014 года было снято ограничение вычета в размере 2 млн.руб. на объект жилья. Супруги Васильевы могут распределить налоговый вычет в равных долях (50% мужу и 50% жене), и в начале 2015 года каждый из них получить вычет в размере 2 млн.руб. (максимальная сумма вычета на человека) × 13% = 260 тыс. рублей.

Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн.руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

За 2013 год Васильев В.В. заработал 1.5 млн. руб., а за 2014 год — 1.5 млн.руб, с которых уплатил подоходный налог. Васильева А.А. не работала.

Расчет вычета:

При совместной собственности, налоговый вычет может быть перераспределен в любых долях, но, так как жилье приобретено до 2014 года, максимальная сумма вычета на обоих супругов составляет 2 млн.руб. Супруги Васильевы могут распределить 100% налогового вычета (2 млн.руб.) на Васильева В.В. При этом, так как квартира была куплена в 2013 году, то Васильев может подать декларацию за 2013 и 2014 годы. Соотвественно, за 2013 год он сможет вернуть 1.5 млн.руб. × 13% = 195 тыс. рублей, а за 2014 год остаток вычета в размере 65 тыс.руб.

Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2014 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн.руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

За 2014 год Васильев В.В. заработал 2.5 млн. руб., с которых уплатил подоходный налог. Ромашкова А.А. не работала.

Расчет вычета:

При долевой собственности, налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного после 1 Января 2014 года, было снято ограничение в размере 2 млн.руб. на весь объект жилья. Исходя из этого и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 2 млн.руб. (максимальная сумма вычета на человека) имущественного налогового вычета. При этом по окончании 2014 года Васильев сможет вернуть себе 2 млн.руб. × 13% = 260 тыс.руб. за 2013 год, а Ромашкова сможет получить налоговый вычет лишь когда устроится на работу (и будет платить подоходный налог).

Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн.руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Расчет вычета:

При долевой собственности, налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного до 1 января 2014 года, действует ограничение в размере 2 млн.руб. на весь объект жилья. Исходя из этого ограничения и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 1 млн.руб. имущественного налогового вычета. При этом Васильев сможет подать декларацию 3-НДФЛ и вернуть себе 1 млн.руб. × 13% = 130 тыс.руб. за 2013 или 2014 год на свой выбор (так как и в 2013, и в 2014 году у него уплачено достаточно налога для возврата). Ромашкова сможет получить налоговый вычет лишь когда устроится на работу (и будет платить подоходный налог).

Ромашкова не вправе отказаться от налогового вычета в пользу Васильева В.В. (как это возможно при совместной собственности).

Пример 8: Покупка квартиры с использованием материнского капитала

Условия приобретения имущества:

В 2017 году Васильева Е.Е. приобрела квартиру за 1.7 млн. рублей, при этом 400 тыс. руб. она оплатила за счет средств материнского капитала.

Доходы и уплаченный подоходный налог:

За 2017 год Васильева заработала 1 млн. руб., с которых уплатила 130 тыс. руб. подоходного налога.

Расчет вычета:

налоговый вычет не предоставляется на сумму материнского капитала, поэтому сумма вычета для Васильевой составит 1700 тыс.руб. – 400 тыс.руб. = 1300 тыс. руб. (т.е. вернуть она сможет до 1300 тыс.руб. x 13% = 169 тыс. руб.). При этом за 2017 год Иванова сможет вернуть только 130 тыс. руб., уплаченного ей подоходного налога. 39 тыс. руб. она сможет вернуть в следующие годы.

Пример 9: Имущество, приобретенное до 2008 года

Условия приобретения имущества:

В 2007 году Сидоров С.С. купил квартиру за 2 млн. рублей, но получить налоговый вычет по этой квартире Сидоров решил только в 2015 году.

Расчет вычета:

Для имущества, приобретенного до 2008 года, максимальная сумма налогового вычета составляет 1 млн.руб. (соответственно, максимальная сумма которую может вернуть Сидоров будет равна 1 млн. руб. x 13% = 130 тыс.руб.).

Согласно законодательству налоговый вычет можно оформить не более чем за 3 последних года (не ранее 2012 года в нашем случае).

Поэтому Сидоров С.С. сможет оформить вычет и вернуть 46 тыс. руб. за 2012 год, 46 тыс. руб. за 2013 год и 38 тыс. руб. за 2014 год. После чего вычет будет полностью исчерпан.

Калькулятор налогового вычета при покупке квартиры.

Начисленные проценты в год. Возможен налоговый вычет 13% от суммы уплаченных процентов в прошлом году

Если результат в последнем столбце получается отрицательный, значит сумма 13% с зарплаты за все время кредит превысит возможный вычет — т.е. вы полностью сможете получить деньги в виде вычета на работе.

Готовы взять ипотеку в самом лучшем ипотечном банке? Заполните заявку на ипотеку ипотечного банка ДельтаКредит .

Банк является именно ипотечным, т.е. заточен на выдачу ипотечных кредитов. Данный калькулятор — ипотечный калькулятор Дельтакредит. График платежей по кредиту Дельтакредит и расчеты данного калькулятора практически совпадают.

Полезное по теме

комментарии

Возврат идёт и от того и от другого.

Просто проценты вы платите не все сразу, а каждый месяц

Внесите досрочное погашение с типом изменение ставки. Вычет получать можете и по идее он не теряется

Вы путаете вычет с суммы займа и с процентов. Все верно он говорит — максимум 13% от 3 млн, которые вы заплатите в виде процентов банку. Скоро поправим

Спасибо !

здравствуйте!

есть еще два условия, которые нужно включить:

1) вернуть налог можно только за три последние года

2) при покупке квартиры в ипотеку возвращать налог можно только с момента получения акта приема-передачи, а не сразу после получения ипотеки

Добрый день! Квартиру купил в 2011г, оформлял для покупки ипотеку, которую досрочно закрыл в 2013 году. Официальная ЗП минимально возможная по сей день. Могу ли я сейчас получить выплату по процентам за ипотеку?

Как получить налоговый вычет при покупке квартиры в ипотеку в 2018 году + инфографика и пример расчета

В статье рассмотрим налоговый вычет при покупке квартиры в ипотеку: размер этой льготы, пример расчета, необходимые документы для получения. Покупатель жилой площади имеет возможность воспользоваться дарованной 220 ст. НК РФ льготой в виде имущественного вычета по НДФЛ, суть которого сводится к тому, что часть денег, истраченных на покупку жилья, не облагается НДФЛ.

По этой причине появляется возможность вернуть часть средств, уплаченных за квартиру, в размере 13% от величины вычета в пределах произведенных расходов. Такая возможность имеется, если покупатель является исправным плательщиком НДФЛ, то есть имеет официальное рабочее место и облагаемый доход. Возврату подлежит реально поступивший в бюджет НДФЛ, если данный налог не удерживается из доходов покупателя, то и возвращать из бюджета нечего. Возврату подлежит не только НДФЛ по средствам, внесенным покупателем за квартиру, но и по уплаченным %-там по договору об ипотечном кредитовании.

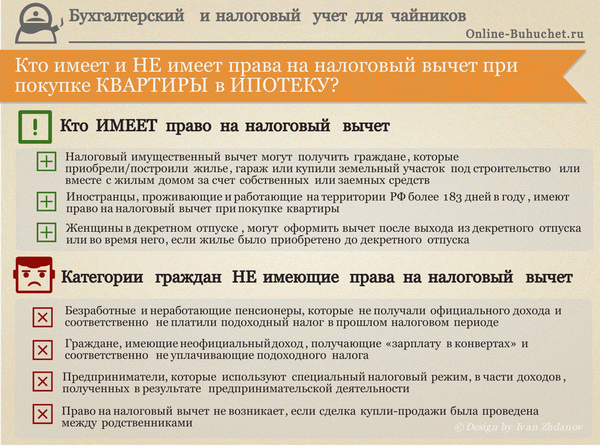

Кто имеет и НЕ имеет права на получение налогового вычета при покупке квартиры в ипотеку?

На рисунке ниже в инфографике рассмотрены группы граждан, которые могут / не могут получить налоговый вычет при покупке квартиры в ипотеку. ⇓

Налоговый вычет при покупке квартиры в ипотеку: размер вычета

Покупатель, приобретающий квартиру на средства ипотечного кредита, сможет рассчитывать на вычеты имущественного характера, равные:

- Величине истраченных средств на оплату жилой площади — 2 млн.руб.;

- Величине оплаченных %-тов по ипотеке — 3 млн.руб.

С 2014 г. вычет из 1-го пункта применяется к нескольким недвижимым объектам, то есть использовать право на льготу можно до полной выборки величины вычета. Если этот вычет использован не полностью, то на его остаток можно рассчитывать при последующих жилищных приобретениях.

Что касается вычета из 2-го пункта, то он применим только к одному приобретенному недвижимому объекту.

Вернуть можно 13% от величины предоставляемого вычета. Если покупатель при покупке квартиры в ипотеку полностью истратит положенные ему льготы имущественного характера, то вернуть он сможет перечисленный ранее налог, равный 650 тыс. руб. (2 млн.*13% + 3 млн.*13% = 260 тыс. + 390 тыс. = 650 тыс.руб.).

За один календарный год можно вернуть ту величину НДФЛ, которая была удержана из доходов покупателя за этот временной промежуток. Процедура возврата повторяется в последующих годах до момента полного использования суммы вычета или до момента покрытия произведенных затрат. Если на протяжении года уплата НДФЛ не производилась, например, отсутствовал официальный облагаемый доход, то вернуть налог за этот временной отрезок не получится. Однако право на имущественную льготу не теряется, покупатель сможет воспользоваться своим правом в последующих периодах.

Читайте также про социальный налоговый вычет в статье: → Социальный налоговый вычет в 2018: когда можно получить?

Вычет по процентам по ипотеке

В отношении средств, истраченных на погашение %-тов по ипотеке, предусмотрен самостоятельный вычет имущественного характера, право на который закреплено в 4-м пункте 220 статьи. Его максимальная величина ограничена 3 млн. руб.

Особенность в том, что вычет по %-там можно получить независимо от вычета по затратам на покупку жилья. Например, если ранее приобреталась квартира без оформления ипотеки, по расходам на которую была выбрана вся сумма вычета в 2 млн.руб, то покупая в следующий раз жилье в ипотеку, права на вычет по затратам на оплату квартиры уже нет у покупателя, но остается вычет по затратам на %-ты по ипотеке.

Воспользоваться данным вычетом можно, уплачивая %-ты только по одному объекту. Если сумма затрат на уплату %-тов по одной приобретенной в кредит квартире оказалась меньше 3 млн.руб., то остаток сгорает. Воспользоваться им при покупке иной жилой площади не получится.

Пример расчета налогового вычета при покупке жилья в ипотеку

Приведенные правила предоставления рассматриваемого вида вычета применяются к объектам, купленным после 2014 года. До этого вычет не выделялся отдельно, и его размер не ограничивался, то есть покрывал всю величину фактически уплаченных %-тов.

Сравнение особенностей предоставления вычетов по жилищным покупкам до и после 2014 г.:

Как и где получить вычет?

Предусмотрены 2 способа для получения льготы:

- Постепенное получение по месту работы;

- Получение всей суммы сразу через налоговую.

Получение вычета у работодателя

Суть данного способа в следующем – работодателю передается уведомление, выданное налоговой, в качестве обоснования права на вычет имущественного характера в определенном размере. Работодатель на его основании при начислении дохода работнику не производит удержания налога, тем самым происходит постепенный возврат НДФЛ.

Данный способ наиболее простой и удобный, применить его можно, если покупатель работает по договору трудового характера. Его удобство в отсутствии необходимости ждать конца года для заявления о своем праве на льготу, можно начать возвращать налог непосредственно после приобретения квартиры.

Уведомление следует получить работнику в налоговой, оно имеет определенную установленную форму и отражает сведения о:

- Работнике, купившем квартиру;

- Годе, за который положен вычет по данному уведомлению;

- Работодателе и его основных реквизитах.

Уведомление выдается на один текущий год, на протяжении которого по месту работы заявителя не будет удерживаться НДФЛ с зарплаты. Когда год закончится, следует заново пройти процедуру получения уведомления для последующего возврата налога. Данная процедура повторяется, пока не будет возвращен НДФЛ по всей предоставленной сумме вычета.

Обращаясь к работодателю, необходимо полученное в налоговой уведомление приложить к заявлению, содержащему просьбу о предоставлении обозначенного в уведомлении вычета. Если работник в текущем году увольняется, то уведомление остается у работодателя.

Для продолжения возврата налога у нового работодателя, надлежит получить еще один бланк уведомления с реквизитами нового работодателя.

Вычет работнику положен с месяца подачи заявления и до конца года (или месяца года, если вычет полностью предоставлен).

Получение вычета в ФНС

Вычет можно получить в ФНС по месту проживания покупателя квартиры единой суммой. Для этого нужно дождаться окончания года покупки квартиры, после чего в определенный НК РФ срок предоставить 3-НДФЛ с отраженной в ней величиной вычетов. К декларации прикладывается документация, список которой включен в 220-й статью НК РФ.

Получить за год можно вычет не более полученного налогооблагаемого дохода за данный временной отрезок, то есть за год налоговая вернет сумму, не более перечисленного налога. Остаток переносится на следующие периоды до полной выборки всей его суммы.

Необходимые документы для получения налогового вычета

В налоговую предъявляется следующая документация:

- Договор, определяющий условия покупки квартиры – двустороннее соглашение, подписываемое с продавцом;

- Документ, о праве владения покупателем квартирой — выдается при госрегистрации данного права на квартиру;

- Договор ипотечного кредитования;

- График погашения %-тов по указанному договору;

- Документация об оплате стоимости жилья и кредитных %-тов — чеки, выписки, квитанции к ПКО;

- Заявление на вычет имущественного характера.

Если квартира покупается в ипотеку супругами?

Покупая квартиру, супруги становятся ее собственниками в равной степени. При этом право на вычет получает как муж, так и жена. Не важно, кто фактически подписал договор, на кого оформлен кредит, кто оплачивал стоимость жилья и %-ты по ипотеке. Право на льготу имеют оба.

При этом каждый супруг по совместно приобретенному жилью может получить вычет не более:

- 2 млн.руб. по затратам на жилье;

- 3 млн.руб. по затратам на оплату %-тов.

Возможно, что за вычетом в полном размере обращается один из супругов, тогда право у второго сохраняется в полном объеме.

Возможно распределение вычета согласно затратам, произведенным фактически каждым супругом.

В отношении %-тов по ипотеке супруги могут ежегодно составлять заявление для налоговой, определяющее величину затрат каждого на уплату этих %-тов, в соответствии с которыми и предоставляется вычет.

Пример:

- Муж – 2000000 руб.;

- Жен – 1000000 руб.

В этом примере муж полностью истратил свое право на вычет, а жена сможет воспользоваться остатком при покупке другого объекта.

Какие деньги можно вернуть и как рассчитать налоговый вычет при покупке квартиры в ипотеку? Пример расчета для возврата имущественного налога

Каждый человек может применить свое право возвратить 13% от покупки недвижимости. Рассмотрим подробнее, как можно это сделать и какую сумму можно вернуть при покупке квартиры в ипотеку.

Законодательные акты

Вся информация о получении налоговых льгот содержится в статье 220 НК РФ. Но с января 2014 года действует Федеральный закон от 23 июля 2013 года N 212-ФЗ, который внес значительные дополнения в предшествующий распорядок денежного возврата.

Разновидности вычетов

При долевой собственности

Если недвижимость принадлежит нескольким собственникам, то размер денежных средств, отпускаемых государством, находится в прямой зависимости от величины доли.

Передать возможность получить вычет за счет своей доли иному лицу нельзя.

Пример. Супруги решили право на квартиру разделить на равные доли. Как в таком случае распределяется вычет, если цена в договоре 3 млн. рублей, а дата сделки 2017 год?

Ответ: Поскольку компенсация рассчитывается от максимально возможной величины в 2 млн., то:

Схема с долями удобна, когда требуется быстро вернуть все деньги или официальная зарплата небольшая – больше участников, значит, меньшая сумма в расчете на одного человека.

Как рассчитать налоговый вычет при покупке квартиры в ипотеку?

Положена компенсация и за переплату ипотечных процентов. На возврат налога при покупке квартиры в ипотеку проценты — 13% от этой суммы вернется вам за связь с банковскими условиями.

Таким образом, расчет имущественного налогового вычета при покупке квартиры в ипотеку будет представлять собой сумму возвратов от стоимости жилья и от переплаты по ипотеке.

Налоговый вычет при покупке квартиры в ипотеку: пример расчета:

Надеемся, теперь вы знаете, как посчитать налоговый вычет при покупке квартиры в ипотеку.

Оформить на детей

Оба супруга могут распределить долю ребенка между собой, или один имеет право оформить на себя полную сумму компенсации. Поэтому к документам в налоговую следует доложить заявление родителей о распределении вычета за детей. Но в этом случае лучше заранее получить консультацию специалистов по поводу возможных нюансов.

В будущем дети смогут получить вычет за себя с другой недвижимости, даже если родитель оформил за него вычет до наступления совершеннолетия этим ребенком – ведь не сам ребенок получает средства, а родные за него.

Кроме того, если дольщиками выступают одновременно и другие собственники, процедура получения вычета за ребенка не изменится. Однако если родитель уже пользовался своим правом на льготу ранее, получить за ребенка он больше не сможет.

Но если этот родитель хочет получить вычет за детей относительно той же квартиры, на которую и сам оформлял когда-то вычет, то в таком случае компенсацию ему вернут. Для этого следует еще раз обратиться в налоговую, предоставив данные о перерасчете выплат.

Cуммы вычета при покупке в ипотеку

Выясним, какие деньги можно вернуть при покупке квартиры в ипотеку в таблице:

Как рассчитать налоговый вычет за покупку квартиры по ипотеке

Калькулятор налогового вычета при покупке квартиры.

В налоговую службу нужно передать оригинал этого документа, заверенного Вашей подписью.В целях обеспечения оперативности оформления выплат по возмещению НДФЛ, а также во избежание отказов и задержек со стороны контролирующих органов, Вам стоит позаботиться о полноте предоставления всех необходимых документов, а также о правильности их заполнения. Пошаговая инструкция оформления вычета Как же получить налоговый вычет при ипотеке? Существует два варианта — оформить получение возврата напрямую или через работодателя.

Примеры расчета вычета

Расчет налогового вычета при покупке квартиры

Имущественный вычет при покупке квартиры в ипотеку

- Оригинал справки 2-НДФЛ. Справку о доходах за период подготавливает бухгалтерия.

Как рассчитать налоговый вычет при покупке квартиры?

- оформляя ипотеку на покупку квартиры, комнаты, доли собственности в новострое и т.п.;

- получая банковский кредит на строительство дома.

Законодательство позволяет получить налоговый вычет также на проценты по ипотеке, а не только на тело кредита. Стоит подчеркнуть, что оформление кредита должно носить исключительно целевой характер.

Ипотечный калькулятор с возвратом налога

Какую предельную сумму можно получить?Выплачивают13 процентов от стоимости жилья, но не больше 260 тыс. рублей. Например, если квартира стоит 5 миллионов, то государство вернет вам 260 тыс.

. Если комната стоит 1 миллион, кэшбэк составит 130 тыс. . Оставшиеся 130 тыс. рублей вы сможете вернуть при покупке других объектов недвижимости.

Если квартиру купили супруги в совместную или долевую собственность, то каждый может вернуть до 260 тыс. рублей. То есть при стоимости квартиры в 5 миллионов рублей и равных долях каждый получит по 260 тыс.

рублей (520 тыс. на двоих). Что следует сделать для получения денег? В «личном кабинете» на сайте nalog.ru необходимо заполнить налоговую декларацию 3-НДФЛ.

Как получить налоговый вычет при ипотеке?

Кроме того, существуют ограничения относительно многократного использования права на вычет. Они заключаются в следующем:

- если жилье в ипотеку приобретено до 01.01.2014 года, то воспользоваться правом на вычет Вы можете только один раз;

- если жилье в ипотеку приобретено после 01.01.2014, то возможно многократное использования права на вычет, но база вычета при этом ограничена 2 млн.

руб. без учета процентов.

Расчет налогового вычета на примерах Для того, чтобы наглядно разобраться в системе определения базы имущественного вычета и расчета его суммы, используем примеры. Пример 1. Физическое лицо Петренко И.П. оформил ипотеку в банке с целью получения средств на покупку квартиры.

Деньги были получены и квартира приобретена 01.10.2007 года. Стоимость объекта недвижимости составила 1 млн. 318 тыс. руб.

Как получить налоговый вычет за покупку квартиры по ипотеке

Как рассчитать налоговый вычет при покупке квартиры в ипотеку? Положена компенсация и за переплату ипотечных процентов. На возврат налога при покупке квартиры в ипотеку проценты — 13% от этой суммы вернется вам за связь с банковскими условиями.

Налоговый вычет за покупку квартиры по ипотеке

Заявление работодателю о предоставлении вычета: бланк, образец.О каждом необходимом документе для возврата налога мы подробно описали в этой статье. Обязательно ознакомьтесь с ними и выясните для чего они нужны вам! Все дальнейшие расчеты на счету у вашей бухгалтерии.

Но следует помнить, что если зарплата небольшая, то процесс затянется на годы. А если ваш возраст близок к пенсионному, то времени, в течение которого можно получить все деньги, не так много – подряд оформлять вычет возможно только в течение трех лет. В связи с тем, что получение маленького, хоть и постоянного дохода не вполне ощутимо, некоторые предпочитают действовать другим способом. Через налоговую В этом случае вы получите единовременно сумму подоходного налога за период. Можно подавать документы раз в год, можно по истечении трех лет (не более!).

Как рассчитать налоговый вычет за покупку квартиры по ипотеке

Срок кредита, лет……………………………………………………………………………….. Ваша ежемесячная зарплата до вычета налога (НДФЛ), руб…………………. Ответы об ипотеке и возврате налога суммарные Ежемесячный платеж банку по кредиту, руб…………………………………….. Вы выплатите банку процентов за все годы кредита, руб………………..

Возврат налога по покупке за все годы, руб…………………………………….. Возврат налога по процентам по кредиту за все годы, руб………………

Процент по кредиту с учетом возврата, примерно, %………………………. Ответы о возврате налога (НДФЛ) по годам Постоимостижилья Попроцентампо ипотеке Возврат по итогам первого календарного года, руб…… Возврат по итогам второго календарного года, руб…… Возврат по итогам третьего календарного года, руб…..

Статья написана по материалам сайтов: verni-nalog.ru, mobile-testing.ru, online-buhuchet.ru, myrealproperty.ru, vip-real-estate.ru.

»