Как снизить ставку по ипотеке в Сбербанке

Содержание

- Сергею удалось снизить ипотечную ставку на 4% в несколько этапов. Первый оказался очень простым, но дальше начались сложности. В этом тексте он подробно рассказывает, как всё было.

- Снижение ставки в Сбербанке

- Рефинансирование ипотечного кредита в АИЖК

- Снятие обременения

- И только когда мне поставили новое обременение «Примсоцбанка», ставка по кредиту снизилась до 9%.

- Как снизить процент по ипотеке от Сбербанка?

- Как снизить ставку по ипотеке в Сбербанке

- Способы снижения ставки по уже оформленной ипотеке в Сбербанке

- Шансы на снижение ставки по ипотеке в Сбербанке

- Как снизить ставку по ипотеке Сбербанка на этапе ее оформления?

- Можно ли снизить ставку по ипотеке в Сбербанке?

- Обязан ли банк снижать ставку по ипотеке?

- В каких случаях можно рассчитывать на снижение ставки по ипотеке?

- При каких условиях Сбербанк готов снижать процентную ставку?

- Что нужно делать для снижения ставки по ипотеке?

- Какие документы нужны для подачи заявки на снижение ставки?

- В каких случаях Сбербанк может отказать в понижении ставки?

- Как снизить процентную ставку по действующей ипотеке Сбербанка без иллюзий

- Актуальные ставки и последние снижение

- Причины для снижения ставки

- Варианты снижения

Сергею удалось снизить ипотечную ставку на 4% в несколько этапов. Первый оказался очень простым, но дальше начались сложности. В этом тексте он подробно рассказывает, как всё было.

Я взял ипотеку изначально в Сбербанке на 20 лет. Ставка была 13,25%, без господдержки – скорее всего, потому, что я покупал апартаменты. Это было в 2016 году, в декабре. На тот момент это был лучший процент из четырех банков.

Снижение ставки в Сбербанке

Уже после того как я взял кредит, базовые ставки начали падать. Летом 2017-го где-то в интернете я прочел о том, что ставку по ипотеке можно снизить по заявлению. Зная это, я написал в поддержку банка вопрос: можно ли так сделать? Мне ответили, что да, и прислали бланк. Я распечатал бланк, заполнил заявление с просьбой снизить мне ставку и отправил фото этого заявления через «Сбербанк онлайн».

По срокам рассмотрения таких заявок, как мне сказали, регламентов в банке нет. Я напомнил о себе пару раз, и в итоге через два месяца от даты подачи заявления мне снизили ставку на 1,25%.

Я не ходил в офис и ничего не переподписывал, мне просто прислали новый график платежей, и всё. Это было очень круто. Мне снизили ставку до 12%.

Кроме того, мне сказали, что возможно и следующее понижение, но только через год. Но я решил обратиться в АИЖК ( 2 марта 2018 года название изменилось на АО «ДОМ.РФ». – Прим. ред.).

Рефинансирование ипотечного кредита в АИЖК

В доме, где я живу сейчас, есть сообщество жильцов, и из разговоров я узнал, что в АИЖК ставка рефинансирования – 9%.

До этого я обзвонил банков десять, чтобы узнать, есть ли у них рефинансирование апартаментов и на каких условиях. Должен сказать, что работа по обзвону банков – мегаресурсоемкая штука.

Всё выглядит так. «Алло. Банк такой-то». Ты задаешь вопрос, они отвечают: «Я не знаю. Сейчас переведу», или «Я сейчас спрошу», или «Позвоните позже. Наш отдел не работает по выходным». Вот такая клиентоориентированность. «Не работаем по выходным, не сможем ответить по рефинансированию». Это не маленькие, а вполне звучные банки: «Уралсиб», «Юникредит» и так далее. Обзвонить в десять банков, если повезет, – это целый выходной день, часов восемь. Мозговыносящая работа.

В АИЖК в тот момент было две возможности: рефинансировать апартаменты по ДДУ и рефинансировать в собственности. Был август, а оформление в собственность у меня намечалось на октябрь.

Но мне сказали, что мой дом уже поставлен на кадастр, а в таком случае можно рефинансировать кредит только на недвижимость, которая оформлена в собственность. Насколько понимаю, дом, который не достроили, не имеет кадастрового номера. Если здание достроили и приняли, то он имеет кадастровый номер. Если у меня нет собственности, но дом поставлен на кадастр, я должен получить собственность, а потом только мой кредит рефинансируют.

Через пару месяцев я смог оформить апартаменты в собственность и после этого начал собирать документы на рефинансирование. Процесс подтверждения стандартный, как при обычном оформлении кредита. Нужны справки с работы, выписки, женат, не женат… С начала сбора документов и до одобрения прошло около полутора месяцев. После того как меня одобрили как кредитора, нужно было предоставить документы по объекту, то есть на сами апартаменты, в том числе оценочный альбом.

Его делает оценочная компания. АИЖК работает с тремя оценочными компаниями, и я мог выбрать одну из них. Я позвонил, они приехали, посмотрели недвижимость, сфотографировали… За это я заплатил около 3200 рублей.

Прошло еще две-три недели, и сотрудники АИЖК предложили назначить сделку, ближайший срок был еще через две недели, уже в декабре. Перед сделкой мне прислали договоры, чтобы я мог прочитать их заранее. Там целая кипа бумаг, страниц 30, и их желательно прочесть. Речь идет о двух договорах: кредитном договоре и договоре об ипотеке. Плюс договор о страховании недвижимости и жизни – еще страниц десять. Страховщика я выбрал из перечня, который мне предложили.

Поскольку АИЖК – это агентство, оно не может само по себе работать с деньгами и поэтому работает через банк. Сначала мне открыли кредит в «Примсоцбанке», но предупредили, что в будущем переведут на «ВТБ».

Сама сделка у меня съела шесть-семь часов. Под Новый год, в декабре, сотрудники были загружены. Первые полтора часа я просто ждал, потому что кто-то опоздал. Кроме того, я очень скрупулезно подхожу к делу, задал кучу вопросов, и мне ответили по каждому пункту. В этот момент ставка по кредиту снизилась до промежуточных 11%.

Когда я подписал все бумаги, настал следующий этап. Было необходимо ехать в МФЦ, чтобы подать документы на постановку обременения «Примсоцбанком». Внимание, у меня обременение Сбера еще не снято, но нужно уже подавать в новое. Для заемщика это очень непонятная схема. Очевидно, что будет приостановка процесса, все это понимают, но «так надо».

Итак, я подал заявление на обременение в МФЦ, и «Примсоцбанк» перечислил мне деньги на счет в Сбербанке. Одновременно я пошел в Сбер и написал заявление на погашение. Получилось, что я этих денег не увидел: они пришли на счет и сразу зачислились в качестве досрочного погашения.

После этого я отправился в Сбербанк, взял справку о том, что задолженность погашена, и послал ее в «Примсоцбанк».

Снятие обременения

И здесь начался ад Сбербанка. Я позвонил по какой-то специальной линии, чтобы записаться на снятие обременения в Сбербанке. Номер висел минут сорок. Я сидел с наушниками, параллельно работая: был 19-й в очереди, 18-й, потом мне надоело ждать, и я поехал в отделение на Кожуховскую.

Оказалось, что в этом отделении не принимают физлиц. По телефону не доберешься, физлиц не принимают. Я взял на ресепшене телефон для клиентов, позвонил по короткому номеру и дозвонился до нужной женщины минуты за три. Я записался на снятие обременения уже на январь. Мне назначили агента. 12 января я позвонил агенту на сотовый и быстро договорился о конкретной дате, когда мы должны встретиться в МФЦ. (Заявление на снятие обременения заемщик должен подавать совместно с представителем банка. – Прим. ред.)

Плюс Сбербанка в том, что у них один сотрудник работает в одних МФЦ, другой в других. Поэтому можно выбрать любое расположение, я поехал в район метро «Октябрьская». МФЦ все приятные, но этот был особо прикольный, и в нем было очень мало народу. Я подождал минут 15, и мы подали документы.

По регламенту обременение снимается в течение двух недель, но ждать пришлось дольше. По моему опыту, когда что-то идет в Росреестр через МФЦ, заявленные сроки надо умножать надвое, и тогда точно будет готово.

В середине этого срока мне позвонили из Росреестра по заявлению о наложении обременения «Примсоцбанком» и сказали, что приостановили процесс, так как обременение Сбербанка все еще не сняли. Когда это наконец произошло, пришлось снова пойти в МФЦ написать заявление о возобновлении процесса постановки обременения. Здесь уже присутствие работников банка не нужно, я сделал это сам.

И только когда мне поставили новое обременение «Примсоцбанка», ставка по кредиту снизилась до 9%.

Таким образом, получилось три этапа. У меня был кредит под 13,25%. Потом я написал заявление Сбер, и ставка снизилась до 12%. Потом начал процесс рефинансирования, и в середине ставка уменьшилась до 11%. Потом, когда снял обременение и поставил новое, – до финальных 9%.

Первый этап был очень простым, а сам процесс рефинансирования у меня занял семь месяцев.

Сейчас я плачу по кредиту в «Примсоцбанк», но меня собираются переводить в «ВТБ». Хорошо, что для этого мне уже не нужно ничего предпринимать, вопрос решается в АИЖК без моего участия.

Как снизить процент по ипотеке от Сбербанка?

Большинство россиян при необходимости получения заемных средств обращаются в Сбербанк России, и это вполне объяснимо опытом и надежностью данной компании. Но если вы оформляли договор год или два назад, то вы могли заметить, что сейчас ставки по ипотеке значительно уменьшились. Возникает закономерный вопрос: а можно ли снизить процент по уже действующему кредиту? Ответ вы найдете далее.

Итак, если просмотреть историю предложений по жилищным программам от Сбербанка, то мы увидим, что за последние 2 года она претерпели серьезные изменения. Если раньше ипотеку можно было оформить под ставку не менее, чем 13-14% годовых, то сейчас в этой же компании предлагаются иные условия, от 8,5-9% годовых.

Почему так происходит? За это время почти на четверть уменьшился размер ключевого процента, под который все коммерческие организации, включая Сбербанк, получают деньги у Центробанка России, а потом предлагают их уже обычным заемщикам. И если сократились издержки банка, то он может и физическим лицам также предложить более привлекательные условия.

Логично, что такая большая разница не могла остаться незамеченной, ведь для многих заемщиков каждый сниженный процент – это большая помощь в уменьшении конечной переплаты. Ведь, как известно, на конечную сумму переплаченных средств напрямую влияют срок возврата и действующий %.

Снизит ли Сбербанк ставку для действующих клиентов?

Ответ на этот вопрос однозначный – нет. Новые условия с пониженными процентами предлагаются исключительно для новых клиентов, уже действующие договора изменять не будут.

Если у вас ухудшилось финансовое состояние, и вы не можете выплачивать ипотеку по условиям, которые прописаны в договоре, то вы можете обратиться в Сбербанк России за реструктуризацией.

Эта услуга означает частичное изменение текущих условий по выплате задолженности, а именно:

- Продление срока кредитования с целью снижения размера ежемесячного платежа,

- Перенос отчетной даты (удобно, если на вашей работе изменили дату выплаты зарплаты),

- Предоставление «кредитных каникул», т.е. отсрочки по выплатам основного долга или процентов. Отсрочку можно получить не более 1 раза за весь срок выплат, при этом максимальный период её действия – не более 6-ти месяцев. При этом договор также продляется.

Чтобы вам оформили реструктуризацию, вам нужно лично прийти в то отделение Сбербанка, где вы обслуживаетесь, и написать соответствующее заявление, образец дан здесь. Кроме того, вы должны документально подтвердить основание для такой заявки, это может быть:

- Выход в декрет,

- Потеря работы,

- Получение инвалидности с потерей трудоспособности,

- Смерть родственника, который был основным заемщиком или поручителем.

Иными словами, просто так вам изменять условия никто не будет, должны быть веские причины, подтвержденными официальными документами. И решение останется за банком, он может пойти вам на встречу, но обязать его это сделать нельзя.

Рефинансирование ипотеки, выданной в Сбербанке России

Если вы хотите изменить именно размер вашей процентной ставки, то вам необходимо обращаться в сторонние компании (банки) для того, чтобы оформить рефинансирование.

Эта услуга подразумевает под собой перекредитование, т.е. вы получаете новый кредит с новыми условиями и погашаете полученными средствами старый. А новому банку вы выплачиваете ту же сумму, но только под более выгодные условия.

Куда можно обратиться?

Вот рейтинг компаний, который мы предлагаем для вас:

- Центр-Инвест банк – ставка от 9,75% годовых, выдают до 3 миллионов на 20 лет;

- Газпромбанк – здесь можно получить от 500 тыс. до 45 млн. руб., процент варьируется от 10,25 до 12%, срок возврата – до 30 лет;

- Севергазбанк – здесь вам предложат ставку от 10,4 до 15% в год, максимальная сумма – до 20 миллионов, кредитоваться можно на период от 3 до 25 л.;

- Бинбанк – процент составляет от 10,5 до 13,95%, выдают от 300 тысяч на срок от 3 до 30 лет;

- Плюс банк – в этой компании действует переплата от 10,5% до 12,2% годовых, получить можно от 300.000 до 10.000.000 рублей на период до 30 л.;

- ВТБ 24 – выдает от 600 тыс. руб. под ставку от 11 до 15,5% на срок до 30 лет.

При обращении в сторонние банки для снижения процента по ипотеке от Сбербанка России, обращайте внимание на то, чтобы предлагаемая ставка была минимум на 2 пункта быть ниже той, которая действует у вас сейчас, а также не было дополнительных комиссий.

Как снизить ставку по ипотеке в Сбербанке

В последние годы наблюдается тенденция к снижению процентной ставки по ипотекам. В том числе и Сбербанк снижает процентные ставки выплат по кредитам на жилье. Существуют стандартные рыночные показатели, но их можно уменьшить, если знать, как это правильно сделать в соответствии с законодательством. Можно не только снизить ставку, но и продлить срок выплат по ипотечному кредиту или наоборот, сократить его. Любые манипуляции с процентами требуют вмешательства со стороны руководства банка, а также их одобрения.

Способы снижения ставки по уже оформленной ипотеке в Сбербанке

Снижение процентной ставки в Сбербанке по ипотечному кредиту возможно даже при произведении нескольких выплат по ипотеке. Стандартные условия для каждого клиента предлагаются изначально. Если заемщик на них соглашается, то банк не идет на уступки и оформляет документы по действующим предложениям. Можно попасть на акционные программы или самостоятельно поинтересоваться их наличием на данный момент. Если клиент подписал бумаги со стандартными условиями, то есть несколько вариантов того, как в дальнейшем перейти на выгодные условия и снизить ставку. Среди популярных способов снижения ставки следующие:

- реструктуризация ипотеки;

- метод рефинансирования;

- модификация условий договора на основе судебного решения.

Эти варианты действуют только в том случае, если у заемщиков нет проблем с предыдущими выплатами ипотеки и нет задолженностей или штрафов. Необязательно каждый из этих вариантов подействует на практике, и сумма выплат снизится в результате. Но человек может попробовать воспользоваться методиками. Все решается непосредственно с учреждением в индивидуальном порядке.

Рефинансирование – это вариант перезаключения договора на более выгодных условиях для клиента. Учреждение дает возможность заемщику переоформить ипотеку, взятую в другом банке. С помощью уменьшенных процентов, клиент может вовремя производить выплаты другим банкам, а в Сбербанк вносить посильную сумму с уменьшенным количеством процентов. Клиент в любом случае может обратиться в банк в индивидуальном порядке и просить о снижении ставки. Для этого необходимо выполнить следующие действия:

- Необходимо обратиться в ближайшее отделение Сбербанка или по месту заключения ипотечного договора.

- Требуется взять с собой оригинал договора. Если бумаги не будет, то банку придется отправлять запрос в архив, а клиенту ждать в течение 30 дней ответа из архива.

- Подается в письменном виде заявление от имени заемщика на руководство банка с просьбой и снижении процентной ставки. В заявлении указывается причина действия, иногда прикрепляются документы на основе которых составлена бумага. В некоторых отделениях есть шаблоны оформления прошения.

- Документ заверяется сотрудником банка, с него обязательно стоит снять копию для предотвращения утери.

- В течение 30 дней заемщику необходимо дождаться письменного ответа в официальной форме. Если результат переговоров положительный, то на основе одобрения руководства подписывается новый договор.

Возможность рефинансирования ипотеки на сегодняшний момент считается наиболее выгодным вариантом. Банкиры предлагают оформить более выгодные условия с процентной ставкой в размере 10% годовых. Такие манипуляции созданы для того, чтобы привлекать большое количество клиентов, но часто такая ипотека подразумевает оставление залога в виде существующей или покупаемой недвижимости. Перекредитование также требует полного сбора документации, проверка бумаг осуществляется сотрудниками тщательно, выискиваются все соответствия. Иногда при существенных потерях у клиента банка, сотрудники идут ему навстречу и переоформляют договор со снижением процентов без привлечения расширенного пакета бумаг.

Реструктуризация задолженности это вариант снижения ставки и быстрого способа погашения ипотеки. Этот способ не позволяет снизить процентную ставку, но разрешает составить новый график выплат ежемесячных взносов. Формально процесс реструктуризации можно приравнять к уменьшению ставки по ипотечному кредиту. Хоть и процент остается прежним, увеличивается срок выплаты и соответственно меняется размер взносов за счет пролонгирования договора. Реструктуризация в Сбербанке позволяет продлить выплаты по ипотеке до 30 лет. Но на этот процесс необходимы существенные основания.

Чтобы уменьшить количество начисляемых процентов во время реструктуризации можно выплачивать большие суммы за один месяц. Тогда разница в сумме перекидывается на тело кредита, которое уменьшается со временем. Если у заемщика вырос доход во время выплаты ипотеки, то со справкой нужно обратиться в банк и составить новый график. Сбербанк положительно относится к досрочному погашению. Реструктуризация, направленная на уменьшение срока с увеличением выплат может проводиться самостоятельно, без дополнительного согласования с банком. Можно попросить сотрудника просчитать суммы, которые требуется вносить ежемесячно для погашения задолженности за пять лет, а не за десять.

Также есть разновидность реструктуризации, которая подразумевает увеличение срока выплат. Такая модификация счета не будет способствовать уменьшению процентной ставки. Например, разновидности кредитов с пролонгацией срока выплат:

- увеличение общего срока, то есть его пролонгация с сохранением ставки и сокращением тела ссуды. Это способствует увеличению итоговой переплаты;

- отсрочка от ежемесячных взносов на указанный срок, за который заемщик выплачивает исключительно проценты без основного взноса, что увеличивает в итоге переплату;

- поквартальная оплата процентов и внесение платежей единой суммой, но реже;

- акционное предложение «Кредитные каникулы». Используется Сбербанком редко, позволяет снизить ставку на определенное время и сократить переплату;

- индивидуальные предложения по погашению предусмотрены для определенного вида клиентов, которые по разным причинам не могут осилить ежемесячные взносы.

Если от банка требуется реструктуризация кредита и пролонгация срока выплат, то у клиента должна быть веская причина для этой операции. Плательщик может испытывать финансовые трудности и это необходимо подтвердить в кредитном учреждении. Например, можно представить справку из больницы о лечении заемщика или заявление об увольнении с компании. Пакет документов должен быть максимально полным, к нему прилагается заявление с прошением о пролонгации срока выплат. Реструктуризация также может осуществляться с помощью государственных предложений. Сбербанк входит в ряд банков, которые взаимодействуют с государством. Малоимущие семьи, а также неполные семьи могут попросить о списании до 30% от итоговой стоимости квартиры с ипотеки. Максимальная сумма помощи от правительства РФ составляет 1,5 миллиона рублей. Программа помощи ипотечным заемщикам ежегодно обновляется, особенно актуальной остается программа помощи валютным заемщикам.

Обращение в суд является вариантом законного понижения процентной ставки без потерь для заемщика средств. Основными поводами и причинами обращения клиента банка в суд можно назвать постепенное повышение ставок по кредиту, а также введение скрытых комиссий. То есть со стороны банка условия договора по ипотеке нарушаются с юридической точки зрения. Подход к учреждению находит адвокат, именно он и должен инициировать судебный процесс.

Необходимо уточнить, что Сбербанк является крупным предприятием, занимающим деньги гражданам на приобретение жилья. Поэтому у банка нет недочетов в договорах, что объясняется многолетним опытом работы и сбережением своей репутации. В таком случае серьезные нарушения найти сложно, ними можно считать включение банком в договор дополнительных услуг по ипотеке, на которые клиент не давал соглашения.

При любом судебном разбирательстве с банком процентная ставка как таковая не снизится. Повлиять можно только на дополнительно выплаченные средства за включенные услуги. Эти средства будут возвращены на счет заемщика денег или перечислены в качестве досрочной оплаты ипотечного взноса. Если клиент откажется выплачивать средства, то у него испортится кредитная история и его обяжут выплатить штрафы.

Участие в социальных программах – отличный шанс еще до оформления кредита на жилье снизить процентную ставку. В программах могут принимать участие такие группы населения, как:

- родители и опекуны несовершеннолетних;

- ветераны боевых действий;

- инвалиды, а также родители детей с ограниченными возможностями;

- клиенты, у которых есть ребенок, находящийся на дневной форме обучения в ВУЗе до 24 лет.

У банков есть ряд требований, по которым нужно пройти любому заемщику, желающему участвовать в программах государственной или банковской поддержки. Среди требований есть пункты о финансовом состоянии клиента, а именно:

- доход семьи заемщика не должен превышать двойного прожиточного минимума, принятого в регионе, за последние три месяца;

- ежемесячный платеж по кредиту вырос на 30% или больше с дня подписания договора.

Площадь квартиры, по которой можно получить субсидию или компенсацию от банка также ограничена. Например, однокомнатная квартира не должна быть более 45 квадратных метров. Для двухкомнатной квартиры допускается площадь в 65 и для трехкомнатной в 85 квадратных метров. В качестве залога предоставляется имеющаяся квартира семьи. В таком случае Сбербанк может снизить стоимость жилплощади на 30% от итоговой стоимости жилья, при условии, что 30% от суммы не будет превышать 1,5 миллионов рублей.

Другие способы снижения ставок по ипотекам не предусмотрены. Они не являются законными, а регулярные невыплаты процентных ставок и ежемесячных взносов сделают заемщика штрафником, ему будет начислена пеня. Заявки на снижение ставки можно оформить с помощью таких ресурсов:

- Сбербанк онлайн и личный кабинет;

- ДомКлик;

- официальный сайт банка.

Шансы на снижение ставки по ипотеке в Сбербанке

Шансы на снижение ставки есть у некоторых категорий граждан. Не всем категориям заемщиков можно понизить количество выплат по кредиту на жилье. Если процентная ставка у заемщика ниже 12%, то, скорее всего, клиент банка получит отказ в дополнительном уменьшении. Отказ можно получить в случаях отсутствия страхования жилплощади, а также при отсутствии страхования трудоспособности заемщика. Снижение процентной ставки невозможно осуществить, если заемщик регулярно выплачивает ежемесячный взнос с опозданием или у него есть задолженность на момент подачи прошения по кредиту. Ставку могут снизить до 12% по средней статистике деятельности банков. Если ставка по кредитам изначально была завышена до 13 или 15%, то компании идут на уступки своим клиентам. Невозможно сказать заранее, на сколько процентов банк точно может изменить размер ставки.

Как снизить ставку по ипотеке Сбербанка на этапе ее оформления?

Если человек только занес документы или оставил заявку на оформление ипотеки, он может не подписывать бумаги и просить у консультанта снижение процентной ставки. Возможно, придется подписать еще одно прошение, аргументировав его снижением материального положения. Можно поучаствовать в социальных программах вроде государственной поддержки, направленной на обеспечение жителей РФ квартирами эконом класса.

Ставка по ипотеке – фиксированный показатель, но его можно снизить легальными способами даже на этапе выплат. Для этого не нужно затрачивать много времени и сил. Ипотечные кредиты со сниженной ставкой быстрее выплачиваются, и заемщик может наслаждаться собственной квартирой и бюджетом в полном объеме. Вопрос о снижении решается в течение длительного периода. В любой ситуации клиент может оформить реструктуризацию ипотеки или взять кредит в другом банке с пониженными ставками для выплаты ипотеки в Сбербанке.

Можно ли снизить ставку по ипотеке в Сбербанке?

Еще несколько лет назад в разгар кризиса заемщики брали ипотеку под достаточно высокие проценты 12-17%. На текущий момент ставки значительно снизились и составляют 9-11%. Заемщики стали активно искать способы снизить свой высокий процент.

Локомотивом ипотечного сегмента кредитования является Сбербанк. Ему принадлежит львиная доля выдач за счет быстрого рассмотрения заявок и приемлемых условий. Тем не менее, чтобы не терять клиентов, Сбербанк готов рассмотреть возможность снижения процентной ставки по действующей ипотеке при выполнении клиентом определенных условий.

Для написания заявления на снижение ставки можно обратиться в отделение банка к своему ипотечному менеджеру. Договор при этом остается прежним, поменяется лишь пункт со ставкой и будет пересчитан график платежей. Скорее всего, это будет оформлено дополнительным соглашением к основному договору.

Сбербанк считается самым надежным игроком ипотечного бизнеса с максимальным количеством отделений, а также принимает участие во всех госпрограммах по поддержке населения. В 2018 году банк первым провел серию снижения ставок по ипотеке, и заставил конкурентов также пересмотреть ипотечные условия.

Обязан ли банк снижать ставку по ипотеке?

На законодательном уровне снижением процентных ставок по действующим кредитам не предусмотрено. На банки возложена обязанность самостоятельного регулирования этих процессов. Менее чем за год ставки снизились в среднем на 1-4%. Учитывая огромные суммы кредитов, это довольно существенно отражается на платежах. Поскольку некоторые заемщики по жизненным обстоятельствам оформляли ипотеку под высокие ставки, сейчас заинтересованы в их снижении. Есть распространенная программа рефинансирования, когда другой банк готов предложить более выгодные условия, если заемщик перейдет к нему. Однако, механизмы рассмотрения заявок по банкам отличаются. Если один банк посчитал клиента платежеспособным, то другой может с этим не согласиться и отказать в рефинансировании. Клиентам Сбербанка вряд ли можно найти более выгодные условия, чем в своем банке.

На законодательном уровне снижением процентных ставок по действующим кредитам не предусмотрено. На банки возложена обязанность самостоятельного регулирования этих процессов. Менее чем за год ставки снизились в среднем на 1-4%. Учитывая огромные суммы кредитов, это довольно существенно отражается на платежах. Поскольку некоторые заемщики по жизненным обстоятельствам оформляли ипотеку под высокие ставки, сейчас заинтересованы в их снижении. Есть распространенная программа рефинансирования, когда другой банк готов предложить более выгодные условия, если заемщик перейдет к нему. Однако, механизмы рассмотрения заявок по банкам отличаются. Если один банк посчитал клиента платежеспособным, то другой может с этим не согласиться и отказать в рефинансировании. Клиентам Сбербанка вряд ли можно найти более выгодные условия, чем в своем банке.

Таким образом, снижать ставку по действующему договору банк не обязан, Однако, он может пойти навстречу хорошему клиенту и снизить процент, не переоформляя кредитного договора.

В каких случаях можно рассчитывать на снижение ставки по ипотеке?

В договоре всегда есть пункт, касательно изменения условий договора. Повышать ставку банк однозначно не имеет права, если только она не плавающая или не привязана к какому-то фондовому индексу (например, LIBOR), а вот снизить ставку банк вправе, хотя его ни один законодательный акт к этому не обязывает.

Каждый заемщик имеет право обратиться за снижением своей ставки в банк. На основании заявления и выполнения условий банк примет окончательное решение.

В качестве причин на снижение ставки можно указать:

- Значительное снижение ставок по рынку в целом.

- Участие в госпрограммах, предполагающих льготы.

- Иные обстоятельства, не предусмотренные договором, но имеющие существенное влияние на заемщика и выплату им долга.

Стоит сразу сказать, что снижать ставку банку невыгодно. Прибыль от получения процентов банк уже заложил в своем финансовом плане. Снижать ее в убыток для себя нелогично. Однако, руководствуюсь тем, что заемщик и вовсе может уйти в другой банк, оплатив только остаточную сумму основного долга, Сбербанк готов пойти навстречу и снизить ставку по кредиту

При каких условиях Сбербанк готов снижать процентную ставку?

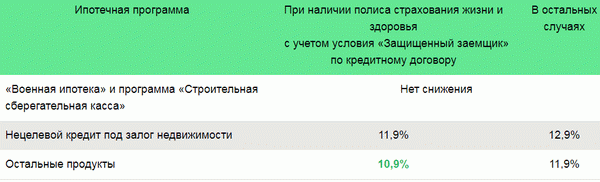

Сбербанк не будет снижать ставку по военной ипотеке и по программе строительной сберкассы. Получить снижение до 11,9-12,9% могут заемщики, имеюшие целевые залоговые кредиты, и до 10,9-11,9% по остальным продуктам, куда и входит стандартная ипотека.

Сбербанк не будет снижать ставку по военной ипотеке и по программе строительной сберкассы. Получить снижение до 11,9-12,9% могут заемщики, имеюшие целевые залоговые кредиты, и до 10,9-11,9% по остальным продуктам, куда и входит стандартная ипотека.

Чтобы подать заявку на снижение процентной ставки, заемщик должен выполнять требования:

- Отсутствие просрочек по ипотеке.

- Действующая ставка по договору выше 12%.

- Остаток задолженности больше 500 т.р.

- Кредит оплачивается на протяжении 12 и более месяцев.

- По действующему кредиту не было проведения реструктуризации.

Если эти условия не выполняются, то банк откажет в понижении ставки. Если же все условия выполняются, то в большинстве случае Сбербанк идет на уступки и ставка заемщика снижается. Стоит отметить, что при наличии подключенной услуги страхования жизни заемщика, ставка будет ниже на 1-2 п.п. Очень часто клиенты банка убеждены, что страховка – это зло, которое навязывает банк. Однако, при возникновении финансовых сложностей именно она сможет выручить, поэтому отказываться слепо от нее не стоит. Учитывая большие суммы кредита, важно ответственно подойти к подключению страховых услуг.

Что нужно делать для снижения ставки по ипотеке?

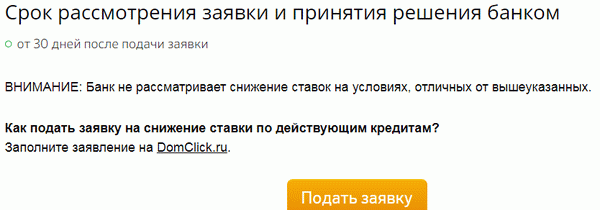

Для того заемщику требуется подать заявление через отделение банка или через сайт ДомКлик.

После подачи заявления у банка есть 30 дней, чтобы принять решение в отношении заемщика.

При положительном исходе событий банк подготавливает допсоглашение к договору и подписывает его вместе с клиентом. Также формируется новый график погашения, по которому будет платить заемщик.

При отрицательном решении договор остается прежним. Если заемщик не согласен, то ему стоит рассмотреть услугу рефинансирования в другом банке с более низкими ставками. Многие заемщики начинает пугать судом при получении отказа. Суд готов рассмотреть жалобы, касательно кредитного договора, если банк незаконно увеличил процентную ставку или взял скрытые комиссии, что является нарушением договора. Над договором Сбербанка работают лучшие юристы, чтобы не портить репутацию мелкими недоработками. Найти проволочки в таком договоре почти невозможно, поэтому обращение в суд по причине отказа банка снижать ставку – затратное и бесполезное дело.

Какие документы нужны для подачи заявки на снижение ставки?

От клиента требуется только заявление. Все остальные документы в досье клиенты уже присутствуют. Если вдруг какие-то данные поменялись, например, фамилия, паспорт, прописка, то нужно приложить копию паспорта. Иногда банк может потребовать предоставить справку о доходе, чтобы убедится, что клиент платежеспособен и вся работа по снижению ставки будет не напрасно.

Сообщение, что Сбербанк начал снижать ставки по ипотеке взбудоражило клиентов ипотечных программ. В середине 2017 года появились первые отзывы от счастливчиков, кому удалось снизить ставку в своем банке. В остальных банках пока такой возможности нет. Сбербанк стал первым, кто пошел навстречу клиентам. Уже сейчас некоторые банки заявляют, что разрабатывают программы снижения ставок по своим ипотечным кредитам, чтобы не терять клиентскую базу.

В каких случаях Сбербанк может отказать в понижении ставки?

Отказ может быть по нескольким причинам:

- Невыполнение требований банка (сумма меньше 500 т.р., срок кредита менее года, ставка 12 и ниже)

- Наличие просрочек по действующему кредиту.

- Если проводилась реструктуризация долга по причине ухудшения материального положения.

- Наличие большего количества действующих кредитов (кроме ипотеки).

- Плохая кредитная история (например, клиент взял ипотеку, потом еще несколько кредитов, платил по ним плохо, история испорчена).

Чтобы не гадать, снизит и банк ставку или откажет, стоит подать заявление и дождаться окончательного ответа.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Как снизить процентную ставку по действующей ипотеке Сбербанка без иллюзий

Приветствуем! Нам стали очень часто задавать вопрос: как снизить ставку по ипотеке в Сбербанке? Сегодня подробно разберем все возможные варианты этого процесса. Расскажем по шагам как снизить процент по ипотеке в Сбербанке с комментариями экспертов нашего проекта.

Актуальные ставки и последние снижение

Сбербанк является единственной государственной банковской структурой в России. В то же время Сбербанк считается наиболее надежным кредитором во всем банковском секторе РФ, это обусловлено максимальной степенью покрытия (обширная сеть филиалов) и участие в государственных программах для незащищенных слоев населения.

Сбербанк всегда был локомотивом в ипотечном бизнесе. Он занимает более 50% рынка ипотеки в России. Остальные банки-конкуренты внимательно следят за его действиями и пытаются реагировать.

9 июня 2018 года Сбербанк провел уже третье за этот год снижение процентов по ипотеке. Вслед за ним потянулись и остальные банки. Актуальные процентные ставки по ипотеке в Сбербанке на сегодня вы можете узнать из этой таблицы.

Вопреки обещаниям правительственных деятелей законом снижение ставок по ипотеке не закреплено. Банки самостоятельно регулируют этот процесс. В результате с 2015 года наблюдалось снижение ставки от 1,5 до 5%. Сокращение несущественное, но если рассчитывать переплату за весь период кредитования, то сумма получается довольно внушительная. С начала 2018 года по данным АИЖК, снижение процентной ставки составило от 1,2 до 1,5%.

Причины для снижения ставки

Нынешние заемщики разочарованы, поскольку они взяли более дорогие кредиты, причем договора уже подписаны и изменение условий предусмотрено только в исключительных случаях. Над кредитным договорами банка работает команда квалифицированных юристов, документ будет иметь законную силу после его подписания обеими сторонами.

Важно! В кредитном договоре указываются случаи изменения условий. Повышать действующую ставку банк не имеет права, если это не прописано в договоре (например, привязка ставки к Моспрайм и т.д.). Понижать ставку банк может, но это его право, а не обязанность.

Заемщик правомочен подать заявление с просьбой о возможном снижении процентной ставки по ипотеке, но окончательное решение уже будет за банком. Кстати, принять заявление на пересмотр обязаны, отказ в этом случае неправомерен.

Выделяют возможные причины для уменьшения ставок:

- клиент стал участником одной из государственных социальных программ, предполагающей льготы.

- на рынке значительно снизились ставки на ипотеку.

- возможно перекредитование, связанное с ухудшением финансового состояния заемщика или иными обстоятельствами, не предусмотренными договором.

Не стоит возлагать особые надежды, понижение ставок, это существенное сокращение прибыли банка. Поэтому для снижения процентов нужны особо веские причины.

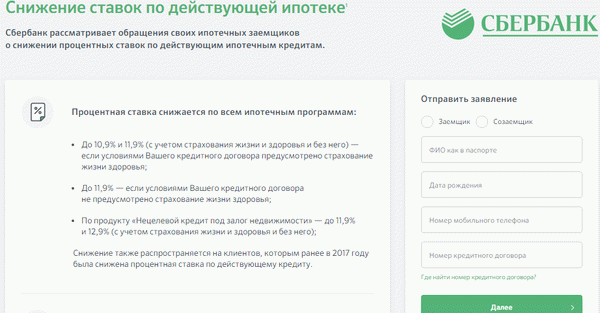

На текущий момент Сбербанк снижает ставки по действующим кредитам до 10,9% максимум.

Варианты снижения

Если так уж случилось, что граждане оформили ипотеку в сбербанке по стандартным (на тот период условия), то можно поискать альтернативу снижения процентов. Сразу стоит заметить, что такой шанс имеют лишь те заемщики, которые не допускали задержек по платежам. Естественно, если у клиента есть пеня, то ее списание не является снижением ставки по займу.

Способы как уменьшить процент по ипотеке в Сбербанке:

- реструктуризация;

- снижение ставки по заявлению;

- путем пересмотра условий договора в связи с решением суда.

Представленные варианты как понизить ставку являются абсолютно законными. Однако, никто не даст стопроцентной гарантии что он подействует и ипотека станет дешевле. В каждом случае все индивидуально.

Снижение ставки по заявлению

Самый оптимальный вариант. Он позволяет снизить ставку по действующей ипотеке Сбербанка без лишних последствий для кредитной истории и дальнейшего рефинансирования ипотеки или участия в специальных государственных программах такие как, например, ипотека 6%. Условия которой — ограничение в снижении ставки по ипотеке для тех заемщиков у кого была реструктуризация.

До какой ставки могут снизить:

- До 10,9% — если действующая ипотека была оформлена со страховкой и новый договор вы заключаете также с финансовой защитой здоровья и жизни заемщика;

- 11,9% — если в изначальном договоре было предусмотрено страхование жизни, но в новом, после снижения ставки, вы от него отказались;

- До 11,9% — если ранее в вашем договоре не было пункта о страховании жизни заемщика;

- 11,9-12,9% — если была оформлена нецелевая ипотека под залог недвижимости (12,9 при отказе от страхования).

Ставку можно будет снижать неоднократно, но обычно банк устанавливает ограничение в год между актами снижения процентов.

При этом для получения одобрения на снижение процентов, Сбербанк устанавливает определенные требования:

- По ипотеке должна быть своевременная оплата без задержек;

- Кредит выдан не менее года назад;

- Не было реструктуризации;

- Остаток долга не менее полумиллиона.

Заявление можно подать двумя способами:

- Через отделение Сбербанка

- Через интернет на сайте ДомКлик по этой ссылке.

Срок рассмотрения заявления на снижение ставки в Сбербанке — тридцать дней.

Более выгодным вариантом как снизить ставку является обращение в другой банк и заключение договора рефинансирования ипотеки. Некоторые банкиры сегодня предлагают оформить договор на выгодных условиях (от 8,6% годовых) и даже позволяют, помимо этого, взять дополнительную ссуду. Подобные операции нацелены на привлечение клиентов. Однако, стоит понимать что такая ипотека будет с обременением, залогом выступает сама недвижимость. Кроме того, перекредитование предполагает сбор полного пакета документов. Впрочем, иногда сотрудники Сбербанка, узнавая о возможной потере клиента, идут ему на уступки и все-таки пересматривают действующие условия по своему договору.

Реструктуризация

Более проблематичным шагом является реструктуризация задолженности. Такие меры предусматривают перезаключение договора, а также данная информация будет отображена в БКИ, что негативно может сказаться далее.

Ранее мы детально рассмотрели как происходит реструктуризация ипотеки в Сбербанке и какие варианты этой операции возможны.

По реструктуризации возможно:

- сменить валюту ипотеки на рубли;

- сделать пролонгацию срока – увеличивается общий срок, ставку не уменьшают, сокращают ежемесячный платеж, переплата увеличивается;

- сделать отсрочку на определенный срок (6,12,24 месяца) – на период отсрочки платятся минимальные платежи, переплата увеличивается.

При этом у заемщика должны быть веские причины на эти действия, а именно:

- Увольнение, сокращение или значительное снижение зарплаты;

- Призыв в армию на срочную службу;

- Декрет;

- Проблемы со здоровье, которые ограничивают возможность работать далее.

Порядок реструктуризации следующий:

- Предоставляется пакет документов в банк;

- Банк принимает решение;

- Подписываются новые документы.

При этом подать заявку на реструктуризацию ипотеки в Сбербанке можно как онлайн, так и в отделении банка.

Отдельно стоит рассматривать реструктуризацию ипотеки с помощью государства. Для заемщиков Сбербанка и ряда других банков есть возможность списать задолженность по ипотеке до 1,5 млн. рублей. Взяв ипотеку до апреля 2015 года, вам становится доступна программа помощи ипотечным заемщикам, о которой мы подробно рассказывали ранее.

Чтобы договор был пересмотрен путем судебного решения, имеется лишь два основания, это: незаконное увеличение ставок и введение скрытых комиссий. При этом условия договора должны быть нарушены, с юридической точки зрения. В подобных нюансах лучше всего разбирается адвокат.

Нужно отметить, что Сбербанк является респектабельным крупным предприятием, которому нет смысла портить свою репутацию мелкими юридическими недоработками. Поэтому в договоре со Сбербанком редко к чему можно подкопаться, да и скачков по ставкам, по действующим договорам не наблюдалось ни разу.

Что же тогда можно считать нарушением? Ну, например, включение в договор дополнительных услуг, на которые клиент не соглашался.

Важно! При любом судебном споре заемщик все равно обязуется погашать ежемесячные платежи по графику. В противном случае ему будет начислен не только штраф, но и испортится кредитная история. А излишне уплаченные средства будут зачислены как досрочное погашение задолженности. Если кредит уже закрыт (погашен), то излишек также вернуть заемщику на его счет.

Надеемся теперь вам стало понятно, как можно снизить процент по ипотеке в Сбербанке. Это вопрос довольно сложный. На сегодняшний день банком не предусмотрено ни одной программы сокращения ставок при уже заключенных договорах. Однако, клиент имеет шансы самостоятельно регулировать объем переплаты путем досрочного погашения или оформить реструктуризацию. В крайнем случае, можно воспользоваться программой рефинансирования в другом банке, где предлагают пониженные ставки.

Если вам требуется поддержка опытного ипотечного юриста в споре с банком, то рекомендуем записаться на бесплатную консультацию к нашему специалисту в специальной форме в углу экрана.

Ждем ваши вопросы и комментарии под статьей. Будем признательны за ваш опыт, лайки и репосты.

Дорогие клиенты сбербанка! Что такое реструктуризация…., расскажу на своем примере. Была сложная ситуация по работе, осталась без средств к существованию, пришла перед оплатой даты получить консультацию, как лучше поступить. Полной суммы на оплату в этот месяц уже не было, на что мне специалист ответил, что бы я нашла и внесла, а после оплаты приходила и оформим РЕСТРУКТУРИЗАЦИЮ. Я выполнила все условия, пришла и с чем я столкнулась, мне по моему желанию оформили на 4 месяца, первый месяц не вошла оплата основного платежа, на вопрос почему так?: ответили, нужно было придти перед самой оплатой, это первое столкновения ложной информации «специалиста», к которому я приходила ранее. После ОФОРМЛЕНИЯ, пересчитав график, счет у меня был увеличен на 7-8 тысяч, на вопрос откуда эти излишки взялись, ответ я так и не получила — это второй момент предоставленной «помощи» нуждающим клиентам. Не буду описывать сколько было потрачено времени на те или иные не приятные вещи с счетами, оплатой отложенных процентов, которые были расписаны на весь оставшийся период с излишними увеличениями. СПАСИБО СВОЕЙ ПРИВЫЧКЕ, не вкидывать не одной бумажки, квитанции которые я получала и получаю, пока не за кончаться все дела, благодаря им я смогла догнать деньги которые снимались банком, сколько я получила дизинформации, они делали не только из меня дурачку но и работников которые занимались разборками, игнорировали даже документы. Месяцами оббивала пороги. Спасибо господу богу, догнала и получила письмишко с извинениями, якобы программа дала сбой. В данное время я перекрыла «ЛЮБИМУЮ РЕСТРУКТУРИЗАЦИЮ» оплачиваю по мере возможности больше, понижая платежку. 26.09.2017 решила воспользоваться предоставленной очередной «ПОМОЩЬЮ» банка, снизить процентную ставку, где то жу должна улыбнуться удача. УВЫ. Получила отказ, потому что была оформлена РЕСТРУКТУРИЗАЦИЯ. Так что не ВЕРТИ в благие намерения СБЕРБАНКА, им проще утопить, чем помочь клиентам, российскому гражданину страны, зачем помогать, их нужно топить. И отбирать не отдав уже не копейки, потому что пол срока мы почти отдаем одни проценты, а за жилье увы, копейки которые уйдут на инфляцию. НАДЕЙТЕСЬ ТОЛЬКО НА СЕБЯ.

Ну перейдите в другой банк. Не нагоняйте тоску

Ксения! Я — надежный партнер банка ! тоже получила ОТКАЗ! Ни просрочек, ни реструктуризации у меня не было, но сумма менее 500.000=. Греф только рекламирует снижение ставок, а по факту отказы всем в основном идут. Я так думаю, что 1% кредиторов подходит под их условия, и то это их сотрудники. СПЛОШНОЙ ОБМАН, ЛОЖЬ и ПРОВОКАЦИЯ.

Подскажите пож-та: если я напишу заявление в сбербанке и мне понизят ставку до 10,9%, то не помешает ли мне это в дальнейшем рефинансироваться в другом банке ? Т.к. часто бывают требования — «Кредит не должен быть ранее реструктурирован»

Нет, это разные операции.

У нас тоже ипотека в Сбербанке, мечтаю рефинансироваться в другом банке, очень непорядочный , лживый и зажравшийся банк( я бы так сказала). Для того чтоб досрочно гасить кредит я с ними 2 месяца ругалась, как мне это сделать , чтоб они всю досрочную сумму не замораживали до очередного платежа, а снимали и перисчитывали, но увы…. мило улыбались, но ни каких подвижек. в общем один только негатив от сбербанка!

У меня тоже ипотека в Сбербанке, и нет проблем с досрочным погашением, всегда делают перерасчет и сложностей не возникает.

Подскажите пожалуйста, была реструктуризация по программе помощи ипотечным заемщикам, написал еще заявление о снижении процентной ставки, но банк отказал, хотя знаю случаи, когда после реструктуризации еще и процент снижали, что посоветуете?

Написать стоит, но решение будет за банком.

Реструктуризация в другом банке тоже имеет подводные камни: в случае такой реструктуризации налоговая инспекция откажет в выплате налогового вычета по процентам, уплаченным по ипотеке. Поэтому прежде чем обращаться в другой банк с заявлением о реструктуризации ипотеки, посчитайте, что вам выгоднее — сэкономить за счет уменьшения платежей или платить прежнюю сумму, но потом получить компенсацию по выплаченным процентам в виде налогового вычета.

Уточните как вы делали реструктуризацию? Обычно проблем не возникает.

У меня такая-же история тоже была реструктуризация через АИЖК , далее через год написал заявление в сбербанк о снижение процентной ставки , но банк отказал. Хотя банк ни чего не потерял потому что выплату банку делает государство и он в этом случае ни чего не теряет. И в нашем случае я считаю реструктуризация это не повод отказа снизить процент. Если вам всё же получится понизить процентную ставку , дайте пожалуйста знать как вы это сделали.

Столкнулись с такой же проблемой, неужели это приговор?

Здравствуйте) Сообщите если снизят, тоже думаю попробовать.

Отпишитесь пожалуйста снизили или нет 2 й раз, очень схожая ситуация

А какой % у вас был по ипотеке?

Можете сбросить на электронку (saiprok@gmail.com), Ваш образец заявления на уменьшение процентной ставки. За ранее спасибо большое!

Добрый день. Я оформила ипотеку в 2014 году. В 2016 году у меня родился ребенок. Так случилось что 2017 у ребенка появилась инвалидность.на работу выйти возможности нет. Мужа нет, отца у ребенка нет. Делали реструктуризацию (уменьшали платеж на два года). После рождения ребенка делали реструктуризацию (господдержка). Живем на пенсию ребенка по инвалидности. Просрочек по ипотеке нет. Скажите пожалуйста, могут ли я рассчитывать на какую нибудь помощь?

Добрый день. Можно уточнить данный вопрос в органах местной власти. Банк уже сделал вам реструктуризацию, а других инструментов у него больше нет.

Статья написана по материалам сайтов: www.domofond.ru, kreditorpro.ru, www.sravni.ru, mycredit-ipoteka.ru, ipotekaved.ru.

»