Коммерческая ипотека для физических лиц в 2024 году — недвижимость, Сбербанк, покупку, ВТБ 24, Россельхозбанк

Коммерческая недвижимость, представляющая собой нежилые помещения, предназначенные для ведения бизнеса во всех многообразных своих проявлениях, от складирования до торговли или производства, при грамотном подходе и выгодном расположении может быть высокодоходным способом инвестиций.

Коммерческая недвижимость, представляющая собой нежилые помещения, предназначенные для ведения бизнеса во всех многообразных своих проявлениях, от складирования до торговли или производства, при грамотном подходе и выгодном расположении может быть высокодоходным способом инвестиций.

Однако, значительные денежные средства, требующиеся для покупки подобного объекта, не всегда могут быть изъяты из оборота, особенно если предпринимательство носит индивидуальный характер или относится к малому бизнесу, без ущерба для текущей деятельности. Решением вопроса может стать ипотека на коммерческую недвижимость для физических лиц, позволяющая оперативно отреагировать на выгодное предложение рынка и стать собственником прибыльного объекта для собственных нужд или сдачи в аренду.

Содержание

- Преимущества коммерческой ипотеки

- Кому предоставляется кредит

- Необходимые документы

- Требования к объектам недвижимости

- Схемы оформления ипотеки

- Условия коммерческой ипотеки

- Ипотека на коммерческую недвижимость для физических лиц и ИП.

- Объект и предпринимательство

- Юридическая основа

- Условия кредиторов

- Для физического лица

- Для юридических лиц

- Оформление ипотечного кредитования

- Ипотека на коммерческую недвижимость для физических лиц и ИП

- Особенности коммерческой ипотеки

- Для физических лиц

- Для ИП и компаний

- Ипотека в бухгалтерском учете

- Банки и программы

- Как взять коммерческую ипотеку физическому лицу?

- Кому оформляют коммерческую ипотеку?

- Условия коммерческой ипотеки

- В какие банки обратиться?

- Россельхозбанк обновил ставки ипотеки: условия в 2018 году

- Ипотека Россельхозбанка: выгодные ставки в 2018 году

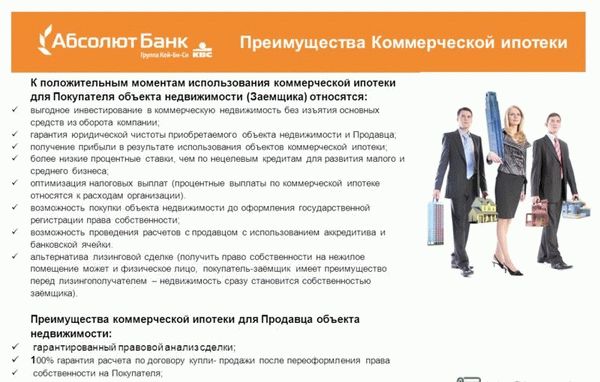

Преимущества коммерческой ипотеки

Любой предприниматель, арендующий помещения для осуществления своей деятельности, предпочтет отдавать сопоставимые ежемесячные платежи банку, став при этом владельцем недвижимости, хоть и с ограничением прав до момента полной сатисфакции кредитора. Именно такую возможность предоставляют финансовые учреждения в относительно новом кредитном продукте, предназначенном для покупки коммерческой недвижимости, которая сама и является обеспечением возмещения затрат банка.

Любой предприниматель, арендующий помещения для осуществления своей деятельности, предпочтет отдавать сопоставимые ежемесячные платежи банку, став при этом владельцем недвижимости, хоть и с ограничением прав до момента полной сатисфакции кредитора. Именно такую возможность предоставляют финансовые учреждения в относительно новом кредитном продукте, предназначенном для покупки коммерческой недвижимости, которая сама и является обеспечением возмещения затрат банка.

Для того, чтобы кредит на покупку недвижимости для бизнес-процессов был предоставлен фирме или организации, необходимо наличие ликвидных оборотных средств, которые выступают залогом, а если таковые отсутствуют, то приобретение становится невозможным.

В подобной ситуации коммерческая ипотека для физических лиц, не требующая дополнительного обеспечения при оплате первоначального взноса, является отличным решением вопроса и возможностью получения дополнительных площадей, за счет которых можно расширить бизнес или сдать в аренду и получить дополнительный доход.

Кому предоставляется кредит

Название кредитного продукта для приобретения объектов недвижимости из нежилого фонда может ввести в заблуждение, сформировав ошибочное мнение потребителей о том, что коммерческая ипотека для физических лиц, может быть предоставлена любому субъекту, не являющемуся юридическим лицом. На самом деле круг заемщиков, которые могут подать заявку и воспользоваться соответствующей программой кредитования ограничен следующими субъектами:

Название кредитного продукта для приобретения объектов недвижимости из нежилого фонда может ввести в заблуждение, сформировав ошибочное мнение потребителей о том, что коммерческая ипотека для физических лиц, может быть предоставлена любому субъекту, не являющемуся юридическим лицом. На самом деле круг заемщиков, которые могут подать заявку и воспользоваться соответствующей программой кредитования ограничен следующими субъектами:

- индивидуальные предприниматели;

- владельцы бизнеса;

- топ-менеджеры компаний и организаций.

Именно для данных категорий граждан финансовые учреждения готовы предоставить ипотеку для покупки недвижимости коммерческого назначения, являющуюся альтернативой кредитования юридического лица.

Помимо социального статуса к потенциальному заемщику предъявляются следующие требования:

- возраст в интервале от 21 года до 65 лет;

- российское гражданство.

Необходимые документы

Стандартизованного пакета документации, способного удовлетворить любое финансовое учреждение при рассмотрении заявки на ипотеку для приобретения коммерческой недвижимости, не существует, что обусловлено новизной кредитного продукта и его высокими показателями риска при выдаче физическому лицу, из-за потенциально высокой вероятности невозврата.

Вследствие подобной специфики, необходимые для одобрения ипотеки документы зачастую включают в себя не только личные бумаги заёмщика, но и отчетную документацию предпринимательской структуры, которую он представляет.

Пакет документов от заёмщика

Вне зависимости от того, является заемщик индивидуальным предпринимателем или входит в состав управления фирмы, от него потребуются:

Вне зависимости от того, является заемщик индивидуальным предпринимателем или входит в состав управления фирмы, от него потребуются:

- Ксерокопия всех страниц паспорта и оригинал для сверки подлинности;

- Копия свидетельств о заключении брака и рождении детей с предоставлением оригиналов для проверки;

- Ксерокопия заполненных страниц военного билета (для военнообязанных лиц) и оригинал документа для сверки данных;

- Оригинал свидетельства о постановке на учет в УФНС (ИНН), копия обычно не требуется, но лучше её иметь;

- Сведения о банковских счетах;

- Данные об имеющемся в собственности движимого имущества и объектов недвижимости;

- Проект договора на покупку рассматриваемого объекта коммерческой недвижимости;

- Оценочная экспертиза недвижимости;

- Страховка на объект потенциальной сделки и жизнь заёмщика;

- Свидетельство о праве собственности на недвижимость, без обременений.

Владельцу бизнеса, если оформляется коммерческая ипотека для ИП, следует дополнительно готовить для предоставления:

- документы, подтверждающую регистрацию ИП;

- справки о доходах из налоговой и задолженностях по платежам в бюджет;

- выписка из ЕГРИП о зарегистрированных видах деятельности;

- лицензия, подтверждающая возможность заниматься зарегистрированным видом деятельности.

Руководящему составу организации, относящейся к малому и среднему бизнесу, дополнительно потребуется предоставить:

- справку с места работы, подтверждающую работу на руководящем посту фирмы не менее полугода;

- справку о доходах за последние 6 месяцев.

Документация организации

В том случае, когда заемщик выступает в роли ответственного должностного лица коммерческой организации, он фактически представляет интересы юридического лица, которому перед тем, как купить коммерческую недвижимость в ипотеку, требуется подтвердить банку свою платежеспособность, предоставив:

В том случае, когда заемщик выступает в роли ответственного должностного лица коммерческой организации, он фактически представляет интересы юридического лица, которому перед тем, как купить коммерческую недвижимость в ипотеку, требуется подтвердить банку свою платежеспособность, предоставив:

- данные о полугодовом товарно-денежном обороте;

- отчетные документы, заверенные главным бухгалтером о расходах и доходах;

- банковскую выписку о счетах фирмы и операциях по ним, если ипотека осуществляется в стороннем финансовом учреждении;

- данные по основным средствам организации;

- бухгалтерский отчет о текущей дебиторской и кредиторской задолженностях.

Требования к объектам недвижимости

Помимо того, что не многие банки предоставляют коммерческую ипотеку, регионы распространения кредитной программы также имеют ограниченный перечень предложений, который необходимо уточнять в каждом отдельно взятом населенном пункте. Там же, где долгосрочный кредит на покупку нежилой недвижимости представлен, она должна соответствовать следующим требованиям:

- общая площадь помещений должна быть не менее 150 кв. метров;

- постройка, в которой размещается коммерческая недвижимость, должна иметь капитальный характер;

- не иметь прав третьих лиц на собственность и финансовых обременений;

- расположение объекта должно соответствовать региону, в котором выдается ипотека.

Объектами коммерческой ипотеки считаются помещения, предназначенные для функционирования:

- офисов;

- складов;

- торговых точек;

- производственных процессов;

- предприятий обслуживания (питание, гостиницы и т.п.).

Схемы оформления ипотеки

Существенным отличием, оформления кредита при покупке коммерческой недвижимости от обычной ипотеки, является невозможность её залога в банке до того момента пока право собственности не перешло от старого владельца к новому.

Существенным отличием, оформления кредита при покупке коммерческой недвижимости от обычной ипотеки, является невозможность её залога в банке до того момента пока право собственности не перешло от старого владельца к новому.

Такой интервал между передачей кредитных средств заемщику и возможностью получения гарантии их возврата, в виде купленного объекта, представляет угрозу интересам финансовых учреждений и обуславливают необходимость применения одной из следующих схем коммерческой ипотеки.

Схема, когда продавцу необходимо подождать, включающая следующие этапы:

- Между субъектами сделки купли-продажи оформляется договор;

- Покупатель передает продавцу авансовую часть стоимости объекта сделки, равную сумме залога по договору коммерческой ипотеки в банке;

- Банк предоставляет гарантийное письмо, по которому остаток суммы будет передан продавцу после перехода прав собственности и кладет деньги в специально открытую депозитную ячейку;

- Регистрируются права на недвижимость нового владельца;

- Оформляется договор залога, после чего заемщик получает оставшиеся средства и расплачивается с продавцом или у того появляется доступ к средствам на депозите.

Подобная схема удобна банку, приемлема для покупателя, но может быть неподходящей для продавца, период ожидания полной оплаты для которого может растянуться на несколько месяцев.

Схема, когда продавец закладывает недвижимость, подразумевает следующие шаги:

- Покупатель передает продавцу аванс в размере залоговой части по ипотечному договору и гарантию банка о полной оплате после залога имущества;

- Собственник закладывает свое имущество банку, оформляет договор купли-продажи с покупателем и получает остаток средств;

- Документы передаются на регистрацию нового права собственности с согласия банка и с переходом залога к новому владельцу.

Процедура более сложна для документального оформления, но соблюдает интересы всех участников в наибольшей степени.

Схема с дополнительной регистрацией фирмы, заключается в выполнении следующих действий:

- Продавец регистрирует новую фирму, получающую права собственности на объект недвижимости;

- Вновь созданная фирма передает недвижимость в залог банку, получая взамен кредитные средства, причитающиеся покупателю по договору ипотеки;

- Оформляется переход владения фирмой от продавца объекта недвижимости к продавцу, вместе с залогом в банке;

- После выплаты кредита покупатель вправе переоформить недвижимость в личную собственность.

Данный сценарий является более сложным вариантом с залогом объекта недвижимости, требующим выполнения массы регистрационных действий, которые еще больше удлинят процедуру оформления сделки.

Таким образом, оптимальной схемой, по времени оформления и соблюдению интересов всех участников сделки с коммерческой недвижимостью, является передача ее в залог банку текущим сособственником с последующей продажей и переходом обязательств к новому владельцу, который получает для этого ипотечный кредит.

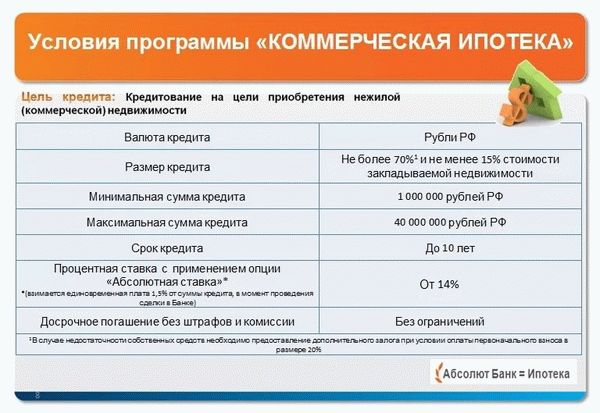

Условия коммерческой ипотеки

Учитывая высокую стоимость нежилых объектов недвижимости, предназначенных для ведения бизнеса, коммерческая ипотека без первого взноса может быть предоставлена банком только при наличии соответствующего залога, перекрывающего не только стоимость нового приобретения, но и проценты по кредиту за весь период использования.

Учитывая высокую стоимость нежилых объектов недвижимости, предназначенных для ведения бизнеса, коммерческая ипотека без первого взноса может быть предоставлена банком только при наличии соответствующего залога, перекрывающего не только стоимость нового приобретения, но и проценты по кредиту за весь период использования.

Обеспечением ипотеки, как и других аналогичных финансовых инструментов, могут выступать, имеющиеся в наличии у заёмщика объекты движимого и недвижимого имущества, а также ценные бумаги.

Обобщенные условия коммерческой ипотеки для физических лиц имеют следующие характеристики:

- максимальная сумма дифференцирована, в зависимости от банка, и может достигать 200 млн. рублей, не превышая при этом 80% от стоимости объекта, если не предоставлен дополнительный залог;

- срок кредитования может находиться в интервале от 5 до 15 лет и напрямую зависит от платежеспособности клиента и обеспеченности обязательств;

- процентная ставка по ипотеке составляет от 11,5%, если кредит предоставляется в рублях, и от 10% при валютном займе;

- первоначальный взнос, при отсутствии обеспечения, составляет от 20-30% стоимости объекта.

Сравнительный анализ условий банков

Представленная ниже таблица охватывает условия кредитования для различных финансовых институтов нашей страны по состоянию на 2018 год:

Ипотека на коммерческую недвижимость для физических лиц и ИП.

В Европе – это распространенное предложение, действующее не только для юр.лиц, но и для физических. Так что такое коммерческая ипотека для физических лиц?

В Европе – это распространенное предложение, действующее не только для юр.лиц, но и для физических. Так что такое коммерческая ипотека для физических лиц?

Объект и предпринимательство

Для расширения уже действующего бизнеса клиенту понадобиться помещение. И чтобы не брать его в аренду, можно приобрести за счет ипотечного кредитования. Для этого нужно иметь хотя бы небольшой капитал в качестве первоначального взноса.

Представлена программа такого типа в 2018 году в Сбербанке, ВТБ и Россельхозбанке.

Коммерческое ипотечное кредитование – это долгосрочное заимствование денежных средств на покупку нежилого объекта для ведения бизнеса.

Банковское учреждение позволяет приобрести офисное или складское помещение, а также промышленное.

Часто за кредитованием такого типа обращаются индивидуальные предприниматели, которые только начинают коммерческую деятельность. Некоторые уже существующие бизнесмены обращаются за расширением текущего бизнеса. Помимо этого, воспользоваться представленной программой могут те, кто самостоятельно обеспечивают себя трудоустройством. Например, адвокат или нотариус.

В качестве инвестирования свободных денежных средств – это также выгодное предложение. Приобретая ипотечный продукт на коммерцию, можно выгодно сдавать объект и получать инвестиции.

Юридическая основа

Коммерческое инвестирование – это не интерес государства. В связи с чем, правительство практически не участвует в кредитовании физических и юридических лиц касаемо коммерческой недвижимости. Но стоит помнить, что регламентирует вопрос заимствования Федеральный закон №102, где прописан договор кредитного типа, начисление процентов.

Но всех тонкостей кредитования здесь не указано. Из этого следует, что далеко не все кредитные компании могут возложить на себя ответственность по кредитованию бизнес–проектов.

С иной стороны, обеспечением возвратности обеспечивается за счет залогового имущества – недвижимости коммерческого типа. И этот факт позволяет пересилить опасения всех кредиторов. Сейчас кредитование такого типа несколько больше развивается, чем в кризисное время.

Также стоит отметить, что ведение предпринимательской деятельности не осуществляется без аренды или покупки объекта. Это практически главная строка расходных операций в бизнес–плане. Доступность приобретения обеспечивается за счет коммерческого кредитования от ведущих банков в Российской Федерации.

Условия кредиторов

Коммерческая ипотека – это новая тенденция на финансовом рынке. И условия кредитования в банках могут значительно различаться. Но проведя аналогию, можно увидеть насколько сильно все условия похожи. В среднем, это:

- кредитный лимит 1 000 000 – 100 000 000 руб.;

- валютная позиция – национальная, доллары или евро;

- стоимость обязательств для физических лиц 10–15,5% годовых, для юридических – 20% годовых;

- первоначальный капитал для вложения – не менее 20% от цены имущества;

- срок заимствования 5–10 лет;

- в обязательном порядке покупка страховки от повреждения залогового имущества.

Также потенциальному клиенту потребуется доказать, что предпринимательство существует на рынке производства не менее полугода, приносит существенный доход. Это удобные условия для приобретения. Но стоит помнить о немалой процентной ставке, которая распространяется на кредитование юридических лиц.

Ипотечное кредитование коммерческого типа – это сложная процедура, которая затребует тщательного рассмотрения вопроса. Именно поэтому, кредитные компании к вопросу относятся со всей осторожностью. В основном все требования относятся к залоговому объекту.

Требований достаточно много:

- это должно быть отдельно стоящее строение, которое располагается территориально, где предоставляется такой тип ипотечного кредитования;

- площадь обязана составлять не меньше 150 квадратных метра;

- оно не должно передвигаться, это должна быть капитальная постройка;

- постройка обязана соответствовать целевому предназначению;

- с юридической точки зрения – чистая сделка. В обязательном порядке на руках должны быть документы, подтверждающие право владения, в том числе о кадастровом номере и технической эксплуатации;

- без права требования, свободна от претензий иных лиц;

- земельный участок, на котором находится постройка, обязан принадлежать клиенту на правах обладания или аренды. Последняя должна быть с возможностью перехода прав собственности;

- цена за помещение обязана соответствовать рыночной стоимости. В обязательном порядке проводится оценка, которая не должна быть проведена более чем за 6 месяцев до покупки. Проводит действие только независимый эксперт;

- обеспечение в обязательном порядке должно быть застраховано.

Для физического лица

Ипотечное кредитование коммерческого типа может выдаваться только людям, которые имеют гражданство Российской Федерации в возрастном цензуре 21–65 лет. И в отношении физических лиц условие занятия коммерческой деятельности – не обязательное. Для приобретения ипотечного кредита нужно:

- иметь постоянный заработок;

- приобрести страховой продукт жизни и здоровья;

- иметь хорошую кредитную историю без допущения просрочек;

- не иметь текущих кредитных обязательств.

Процесс приобретения начинается с выбора имущества. Если текущий собственник может предоставить всю техническую документацию, то стоит получить еще оценку стоимости объекта в независимой экспертизе. Далее происходит юридическое оформление соглашения о намерениях приобрести.

Коммерческое кредитование для физ.лиц начинается с момента предоставления полного пакета документов:

- письменная заявка на приобретение кредитного продукта;

- паспортные данные основного заемщика;

- акт, подтверждающий оценку имущества;

- письменное соглашение продавца и приобретателя;

- страховой полис;

- свидетельство, подтверждающее брачный союз и рождение несовершеннолетних;

- правоустанавливающие документы на имущество;

- индивидуальный налоговый номер ( ИНН ) при наличии.

В этом случае ипотека предоставляется только при наличии первоначального взноса.

Для юридических лиц

Получить ипотечное кредитование для ООО после регистрационных действий невозможно. В обязательном порядке на момент подачи заявки компания должна проработать не менее полугода или года, если это сезонная деятельность. Для приобретения ипотечного продукта нужно предоставить:

- письменную заявку на ипотеку;

- учредительные документы, в том числе устав и регистрационные справки;

- акт, оговаривающий оценку объекта;

- декларация за последние полгода по бизнесу;

- выписка от всех кредиторов обо всех счетах и реквизитах;

- документация, которая подтвердит отсутствие долговых обязательств в бюджет государства и обременений.

В качестве обеспечения возвратности выданных обязательств может потребоваться дополнительный пакет документов. Их перечень возможно уточнить в отделении кредитора по месту регистрации бизнеса.

Возможно получить отказ, если коммерческая деятельность ведется на основании упрощенной системы налогообложения.

Оформление ипотечного кредитования

Здесь имеется несколько существенных отличий от обычного кредитования. Например, невозможно заложить имущество до момента пока право собственности не перешло от текущего собственника новому. Это нужно для того, чтобы получить гарантии возвратности.

Схема для приостановки залогообеспечения:

- между сторонами вопроса оформляется договоренность о купли–продаже;

- приобретатель передает авансовый платеж продавцу – часть цены имущества;

- банковское учреждение передает письменную гарантию;

- после регистрации прав на залоговое имущество оформляется договор обеспечения, после чего продавец получает окончательно сумму по договору.

Закладывание имущества под залог:

- покупатель передает капитал в качестве аванса, гарантию от банка в качестве обеспечения платности после регистрации прав собственности;

- собственник закладывает банковскому учреждению имущество, получает остаток денежных средств на собственный счет;

- вся документация передается на регистрацию нового собственника с согласия кредитора с переходом к новому владельцу.

Здесь соблюдаются все интересы сторон, но процедура документально сложна.

Алгоритм с доп.регистрацией компании:

- человек регистрирует новую организацию, получает право собственности на конкретный объект недвижимости;

- новая компания передает имущество банку в качестве обеспечения возвратности, получает кредитные средства для передачи продавцу;

- как только кредит оплачен, покупатель имеет право получить имущество на правах собственности.

Это более сложный вариант, который требует учесть не мало нюансов, регистрационных данных и фактически удлиняют процесс сделки.

Именно поэтому, чаще всего применяется покупка недвижимости с передачей в залоговое имущество с текущим продавцом, а затем с перепродажей и переходом обязательств к новому покупателю.

Возможно оформить ипотечное кредитование без первоначального взноса. Но распространяется такая льгота только на высоколиквидное имущество. Также стоит отметить, что уступка совершается при предоставлении дополнительного залогового имущества. В качестве него может быть движимое или недвижимое имущество. Если такового нет, то отсутствие первоначального взноса влечет за собой сокращение периода кредитования.

Ипотека на коммерческую недвижимость для физических лиц и ИП

Приветствуем! Тема нашей встречи сегодня – коммерческая ипотека. Ипотека под коммерческую недвижимость только начинает развиваться в нашей стране, еще не все требования и порядок выдачи стандартизированы, имеются пробелы в законодательном регулировании данного вида кредитования. Тем не менее, многих руководителей организаций и индивидуальных предпринимателей волнует вопрос, можно ли взять коммерческую ипотеку, как осуществлять по ней бухгалтерский учет, калькулятор расчета платежей и много других вопросов ответы, на которые мы дадим в этом посте.

Особенности коммерческой ипотеки

Коммерческая ипотека – это, как правило, приобретение недвижимости для использования в качестве офиса, торгового или производственного помещения. Такую недвижимость может купить как компания (юридическое лицо), так и просто человек (физическое лицо).

Первая особенность коммерческой ипотеки состоит в предмете покупки. Если классическое ипотечное кредитование подразумевает приобретение и одновременный залог жилой недвижимости, иными словами квартиры или дома, то коммерческая ипотека выдается для приобретения складов, офисов или производственных помещений.

Экономический смысл ипотеки на коммерческую недвижимость состоит в том, чтобы приобрести стабильное место работы, не зависеть от арендодателя, который в любой момент может расторгнуть договор (в соответствии с процедурами, предусмотренными договором).

При принятии решения о приобретении нежилого помещения рекомендуется учитывать следующие факторы:

- Размер аренды. Если арендные платежи сравнимы с платежами по ипотеке, то покупка помещения в ипотеку имеет экономический смысл. В противном случае выгоднее арендовать цех, офис или торговую точку.

- Риски расторжения договора. Если такие риски минимальны, то, возможно, не стоит увеличивать кредитную нагрузку. Если же арендодатель настаивает на скорейшем освобождении помещения, то выгоднее взять ипотеку и обрести стабильность.

Вторая особенности коммерческой ипотеки состоит в сроках кредитования. Они значительно меньше по сравнению с ипотекой жилья. Если по ипотеке для физических лиц срок кредитования достигает 30 лет, то для приобретения коммерческой недвижимости банки предлагают кредитные продукты на срок до 10 лет.

Также отличается и ставка кредитования. По ипотеке для физических лиц она в настоящее время не превышает 10-11% годовых, а для юридических лиц стоимость денег может достигать 18-19% годовых (чаще всего встречаются ставки в размере 13-15% годовых).

Такие различия связаны с более высокими рисками по коммерческой ипотеке. Законодательством предусмотрено, что в случае получения стандартного ипотечного кредита, он направляется только на приобретение жилых помещений, которые передаются в залог немедленно. В отношении займов на покупку коммерческих объектов такой нормы закона нет.

Сначала должен состояться переход права собственности на нежилое помещение, и только потом она может быть передана в залог. Следовательно, у банка возникает период, когда кредит ничем не обеспечен. Это период повышенного риска, за что и вынужден платить заемщик.

Также необходимо отметить, что оценка объекта коммерческой ипотеки затруднена. Сделок на рынке нежилых помещений значительно меньше, чем на рынке жилой, поэтому, чтобы определить адекватную цену объекта, необходимо приглашать оценщика, что также требует дополнительных расходов.

Для физических лиц

Такой вид кредитования применяется только для определенных категорий. Это владельцы бизнеса, руководители организации и индивидуальные предприниматели. Такие условия обусловлены тем, что приобретенное в ипотеку здание должно приносить доход и использоваться в коммерческой деятельности.

Если же физическое лицо приобретет, например, производственное помещение, чтобы сдавать его в аренду, риски для банка очень высоки (если арендатор расторгнет договор, не понятно, из какого источника человек будет гасить кредит).

Для получения коммерческой ипотеки физическому лицу необходимо предоставить следующий пакет документов:

- Копия паспорта (всех страниц),

- СНИЛС;

- При наличии супруги и детей, следует представить документы на них (свидетельство о браке и свидетельства о рождении детей);

- Копию военного билета (при запросе банка мужчинам призывного возраста);

- Страховой полис на страхование собственной жизни и здоровья (выгодоприобретателем должен быть банк);

- Документы по объекту недвижимости, который планируется приобрести (свидетельство о праве собственности, справку об отсутствии обременений, проект договора купли-продажи, оценка объекта);

- Справка о величие доходов за последние 6 месяцев.

В определенных случаях банк имеет право потребовать документы организации, владельцем которой является физическое лицо. Чаще всего это правоустанавливающие и финансовые документы, позволяющие банку оценить состояние организации и возможность платить арендную плату за приобретаемое нежилое помещение.

Коммерческая ипотека для физических лиц выдается, только если здание удовлетворяет определенным требованиям, а именно:

- Здание должно быть капитальным;

- Объект недвижимости должен быть без каких-либо обременений;

- Нежилое помещение должно находиться на территории, где банк имеет право выдавать кредиты.

Схем приобретения физическим лицом коммерческой недвижимости в ипотеку бывает три:

- Первая подразумевает выплату покупателем продавцу аванса в размере первоначального взноса, затем регистрацию продавцом права собственности на покупателя. После этого покупатель передает нежилое помещение в залог в банк, банк перечисляет средства продавцу.

- Вторая схема, аналогичная, только продавец сначала передает предмет сделки в залог, а потом продает ее с обременением покупателю.

- Третья схема требует регистрации отдельной фирмы, на которую регистрируется объект сделки, а покупатель затем на кредитные средства покупает эту фирму.

Для ИП и компаний

Ипотека на коммерческую недвижимость выдается при соблюдении заемщиком определенных критериев:

- Компания должна быть резидентом Российской Федерации, то есть осуществлять свою деятельности на территории нашей страны более 180 дней в году, а также быть зарегистрированной в соответствии с законами РФ и состоять на налоговом учете в одном из регионов страны.

- Выручка компании не должна превышать 400 миллионов рублей в год.

- Компания должна вести свою деятельность не менее 6 месяцев, а фактически многие банки не выдают кредиты, если компания не может предоставить отчетность за год. Наличие деятельности подтверждается бухгалтерской и управленческой отчетностью, а также постоянными операциями по расчетному счету.

При оформлении коммерческой ипотеки банк обязательно проверит финансовое состояние потенциального заемщика и его правоспособность. Для этого требуется предоставить в банк определенный пакет документов:

- Заявление и заполненная анкета заемщика. В данных документах указывается сумма, цель, желаемый срок и уровень процентной ставки. Также в анкете раскрываются определенные данные о бизнесе клиента, его учредителях и руководстве.

- Устав, учредительный договор, выписка из ЕГРЮЛ и другие документы, подтверждающие, что организация имеет право заключать сделки и привлекать кредиты.

- Финансовые отчеты и другие документы, которые потребует банк, чтобы оценить свои риски и принять решение о возможности выдачи кредита.

После того, как кредит одобрен, сама сделка может осуществляться в трех вариантах:

- Первый самый длительный по срокам, но самый простой. Покупатель оплачивает продавцу первоначальный взнос и предоставляет банковскую гарантию об оплате остальной суммы после регистрации договора залога. Продавец передает право собственности покупателю, тот оформляет залог недвижимости в пользу банка, банк перечисляет денежные средства продавцу.

- Второй вариант заключается в том, что залог в пользу покупателя оформляет продавец и переход права собственности на помещение происходит с обременением (то есть покупатель приобретает заложенную по его же кредиту помещение или здание).

- Третья схема предполагает создание специального юридического лица, на которое оформляется объект купли-продажи. Покупатель приобретает само юридическое лицо, но не имеет право отчуждать имущество, пока полностью не рассчитается с банком.

Необходимо отметить, что во всех схемах первую часть стоимости объекта недвижимости покупатель оплачивает из своих средств (делает первоначальный взнос), чтобы снизить риски продавца и банка. В некоторых случаях возможна коммерческая ипотека без первоначального взноса. Она предоставляется только, если приобретаемое здание или помещение очень ликвидное и покупатель готов предоставить дополнительный залог по займу.

Коммерческая ипотека для ИП выдается ровно на тех же основаниях, что и для юридических лиц. Необходимо предоставить пакет документов, и, если заемщик удовлетворяет требованиям банка, ему будет предоставлен кредит.

Ипотека в бухгалтерском учете

В соответствии с требованиями законодательства по бухгалтерскому учету для ООО, операции по ипотеке отражаются следующим образом:

- Сумма задолженности по кредиту отражается на счете 67 «Долгосрочные займы»;

- Информация о наличии выданного залога по кредиту на забалансовом счете 009 «Обеспечения обязательств и платежей выданные»;

- Начисленные проценты входят в расходы предприятия и уменьшают налогооблагаемую прибыль;

- Операции по получению и гашению кредита отражаются на счете 51 «Расчетный счет»;

- Операции по договору купли-продажи объекта недвижимости отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» или на счете 76 «Расчеты с прочими дебиторами и кредиторами» — в зависимости от того, как определено в учетной политике предприятия;

- На приобретенные здания или помещения обязательно начисляется амортизация в соответствии с методом, указанным в учетной политике предприятия и отражается на счете 02 «Амортизация основных средств»;

- Само здание или помещение по остаточной стоимости учитывается на счете 01 «Основные средства».

При отражении ипотечных кредитов в регистрах бухгалтерского учета необходимо особое внимание уделять формам документом. Ипотека в бухгалтерском учете не терпит вольностей, поскольку данные операции касаются такого сложного актива, как недвижимость, а также отношений с банками. Неверное оформление операций может привести к существенным санкциям.

Банки и программы

Чаще всего коммерческая недвижимость в ипотеку приобретается с помощью Сбербанка. Данный банк предлагает своим клиентам отработанный продукт, который называется «Бизнес-Недвижимость». Активно на данном рынке также работают банк ВТБ24, Россельхозбанк, Альфа-Банк. Ипотека коммерческой недвижимости для физических лиц может быть получена в Росбанке (сумма до 1 миллиона рублей), РосЕвроБанке и Юникредитбанке (срок кредита – до 84 месяцев, ставки и суммы оговариваются в индивидуальном порядке).

Сравнить условия большинства банков по коммерческой ипотеке можно следующим образом:

Как взять коммерческую ипотеку физическому лицу?

Коммерческая ипотека является прекрасной альтернативой для физических лиц. Если раньше взять кредит на приобретение недвижимости для своей компании могли лишь юридические лица, то сейчас такая возможность доступна и обычным гражданам.

Коммерческая ипотека является прекрасной альтернативой для физических лиц. Если раньше взять кредит на приобретение недвижимости для своей компании могли лишь юридические лица, то сейчас такая возможность доступна и обычным гражданам.

Однако стоит разобраться, что в таком случае нам предлагают банки и какие подводные камни могут содержаться в их предложениях.

Кому оформляют коммерческую ипотеку?

Ипотека на коммерческую недвижимость оформляется физическим лицам. Юридические лица на данное предложение рассчитывать не могут, так как эта программа кредитования была открыта специально для граждан, которые не имеют возможности оплачивать кредит оборотными средствами компании. К тому же, в это же время у юридических лиц и без того есть множество вариантов для покупки недвижимости посредством ипотеки.

Рекомендуем к просмотру:

Коммерческая ипотека изначально позиционировалась как достойная альтернатива кредитованию для юридических лиц. Поэтому для последних ее оформление не предусматривается.

Условия коммерческой ипотеки

Нежилые объекты недвижимости обычно стоят значительно дороже обычных жилых квартир. И поэтому банки, оформляя такую ипотеку на имя физического лица, всегда требуют хорошего обеспечения по кредиту. Такой подход к делу вполне логичен, ведь ни один банк не будет начинать сотрудничество, не будучи уверенным в том, что отданные заемщику средства в итоге ему вернутся.

Поэтому банк требует отдать в залог ценное имущество. Наиболее распространенная практика – оформлять залог на недвижимость, приобретенную в ипотеку. Стоит понимать, что это условие применяется к большинству целевых кредитов – заемщик отдает приобретенное в ипотеку имущество в залог банку, тем самым гарантируя, что вернет всю сумму займа, даже если потеряет платежеспособность.

Разумеется, Вы можете обойтись и без обеспечения. Для заемщика такой вариант выгоднее – Вы будете уверены, что купленный объект у Вас не отнимут, да и Вы сможете делать с ним что угодно, не спрашивая разрешения у банка.

Однако на такую сделку банки идут значительно реже, да и помимо того, Вам придется заплатить большую суму, в качестве первого взноса. Обычно, она достигает 30% от стоимости ипотечного имущества. Некоторые банки выставляют до 40%, но в большинстве своем его сумма колеблется от 20 до 30%.

К прочим условиям коммерческого ипотечного кредитования можно отнести:

- В различных банках предлагается разная максимальная сумма займа. Однако ни в одном из них нельзя взять больше 200 000 000 рублей;

- В зависимости от размера ипотеки, ценности, значимости обеспечения и величины дохода заемщика, срок кредитования может быть от 5 до 15 лет;

- Процентные ставки не будут ниже 11,5% годовых, если Вы берете кредит в рублях. Для иных валют минимальная ставка ниже – от 10%.

Требования к заемщику

Главным требованием является то, что потенциальный заемщик обязательно должен являться физическим лицом. Однако стоит понимать, что подобная услуга оказывается далеко не всем категориям граждан.

Кредиторы дают коммерческую ипотеку лишь тем, кто является:

- Индивидуальным предпринимателем;

- Собственником компании;

- Топ-менеджером определенной фирмы или организации.

Но и определенный социальный статус не дает гарантии того, что кредитор точно согласится на сделку с Вами.

Для коммерческой ипотеки действуют те же правила, которые применяются и для обычных кредитов, а именно:

- Клиент обязан быть совершеннолетним;

- На момент совершения последнего взноса, клиенту не должно исполниться больше 65 лет;

- Заемщик должен быть гражданином РФ.

к содержанию

Требования к помещению

Банки готовы оформить ипотеку далеко не на каждый объект недвижимости.

Ведь помимо того, что не все банки оказывают услугу коммерческой ипотеки, данная программа распространена не во всех регионах. Поэтому необходимо остановить выбор на объекте, который находится в области действия данной программы ипотечного кредитования. Регион нужно уточнять в банке, с которым Вы решили сотрудничать.

Если Ваш объект недвижимости расположен в предусматриваемой программой области, то стоит проверить его на соответствие следующим требованиям:

Если Ваш объект недвижимости расположен в предусматриваемой программой области, то стоит проверить его на соответствие следующим требованиям:

- Нецелесообразно давать ипотеку на маленькое помещение. Поэтому банки оформляют ее исключительно на объекты недвижимости, площадь которых равна или превышает 150 квадратных метров;

- Выбранная недвижимость должна являться одним из видов объектов капитального строительства. То есть, это должно быть крупное здание, предназначенное для определенной деятельности. Например, сооружение, приспособленное для действия офисов, склада, торговли, производства или для функционирования обслуживающего предприятия (ресторана или отеля). Если строительство здания не завершено, оно все равно подходит под данное определение.

- Здание не должно принадлежать третьим лицам или находиться в финансовом обременении;

- Объект недвижимости должен быть расположен в том регионе, где действует программа по коммерческой ипотеке.

к содержанию

В какие банки обратиться?

В программу коммерческого ипотечного кредитования вовлечены далеко не все банки России. Наряду с этим, банки, которые все же способны оказать данную услугу, редко могут предложить заемщику выгодные условия и гарантированное оформление сделки, при полном соответствии требованиям.

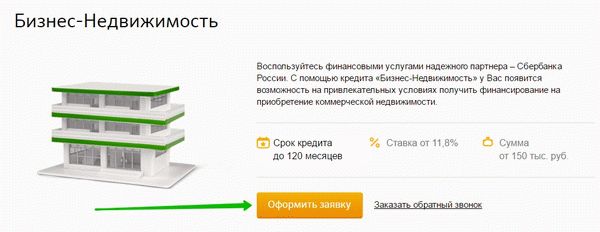

В Сбербанке данная программа представляется под названием «Бизнес-Недвижимость». Она предусматривает увеличенные сроки кредитования (до 10 лет) и учет особенностей предприятия заемщика.

В Сбербанке данная программа представляется под названием «Бизнес-Недвижимость». Она предусматривает увеличенные сроки кредитования (до 10 лет) и учет особенностей предприятия заемщика.

Однако объект недвижимость можно приобрести исключительно у одного из застройщиков, аккредитованных в банке. Такое условие сужает выбор, однако дает полную гарантию того, что Вы купите помещение у надежной компании.

Вместе с этим, данная ипотека в Сбербанке не предусматривает комиссии за выдачу кредита и досрочное его погашение. Есть возможность рефинансирования.

Банк ВТБ24 позволяет купить коммерческую недвижимость для любых целей.

Банк ВТБ24 позволяет купить коммерческую недвижимость для любых целей.

Ипотека выдается в форме разового кредита, а в качестве обеспечения по ипотеке предусматривается залог на купленный объект недвижимости.

Данное предложение носит название «Бизнес-Ипотека».

Россельхозбанк

В Россельхозбанке также можно оформить ипотеку на приобретение коммерческой недвижимости. Заявку на ипотеку можно подать на официальном сайте банка.

В Россельхозбанке также можно оформить ипотеку на приобретение коммерческой недвижимости. Заявку на ипотеку можно подать на официальном сайте банка.

В банке предусматривается возможность дополнительного финансирования для ремонта ипотечной недвижимости, а отсрочить момент полного погашения кредита можно на срок до 1 года.

Альфа банк

Альфа Банк предусматривает возможность покупки коммерческой недвижимости в ипотеку и рефинансирования предыдущих займов этого типа.

Альфа Банк предусматривает возможность покупки коммерческой недвижимости в ипотеку и рефинансирования предыдущих займов этого типа.

Но так как данный вид ипотеки предусматривает выдачу средств для развития бизнеса в принципе, заемщик обязательно должен являться индивидуальным предпринимателем.

Росбанк предлагает коммерческую ипотеку для малого бизнеса. Обязательным условием является передача ипотечной недвижимости банку в залог.

Росбанк предлагает коммерческую ипотеку для малого бизнеса. Обязательным условием является передача ипотечной недвижимости банку в залог.

Банк акцентирует внимание на том, что в основном ипотека оформляется клиентам, которые ведут малый бизнес в арендуемом помещении и хотят выкупить его. Для постоянных клиентов предусматривается снижение процентной ставки и увеличение срока ипотеки.

Банк АК Барс предлагает своим клиентам программу «АК Барс – Бизнес», специально предназначенную для покупки коммерческой недвижимости. Ипотека выдается только в рублях.

Банк АК Барс предлагает своим клиентам программу «АК Барс – Бизнес», специально предназначенную для покупки коммерческой недвижимости. Ипотека выдается только в рублях.

Банк предлагает оформить займ на крупную сумму, без комиссии за досрочное погашение и получение кредита. В первый год кредитования заемщик обязан оформить страховку на ипотечную недвижимость, так как в дальнейшем ему придется отдать ее в залог банку.

Россельхозбанк обновил ставки ипотеки: условия в 2018 году

Ипотека Россельхозбанка стала менее выгодной после того, как изменились процентные ставки: сравните условия ипотечных кредитов на сегодня, калькулятор поможет рассчитать платеж.

Ипотека в Россельхозбанке в 2018 году: особенности

Россельхозбанк повысил ставки по ипотечным программам до 1,25 процентного пункта. Обновленные ставки по-прежнему зависят от суммы кредита (ипотека от 3 млн рублей обойдется дешевле).

Минимальная ставка при покупке квартиры на вторичном рынке сегодня составляет 9,95%, а в новостройке – 9,6%. При покупке дома с земельным участком процентная ставка составит от 13,5%.

Повышение банком ставок отражает общую тенденцию на рынке, и эксперты прогнозируют, что до конца года она сохранится.

Отметим, что Россельхозбанк по-прежнему уделяет особое внимание социальной стороне вопроса ипотечного кредитования населения, предоставляя наиболее выгодные условия молодым семьям и и семьям с детьми, а также работникам бюджетной сферы.

Более выгодные проценты для бюджетников – это не единственное преимущество ипотечных кредитов от Россельхозбанка. Специалисты также отмечают:

- Отсутствие комиссий;

- Возможность выбора схемы погашения кредита (аннуитетная или дифференцированная);

- Возможность подтверждения дохода по форме банка;

- Специальные условия кредитования для молодых семей и при использовании материнского (семейного) капитала.

Смотрите, какие выгодные условия по ипотеке сегодня предлагает Сбербанк

Ипотека Россельхозбанка: выгодные ставки в 2018 году

Сегодня в Россельхозбанке можно на выгодных условиях получить кредит на покупку квартиры и апартаментов на первичном и вторичном рынках, а также жилого дома (в том числе таунхауса) или земельного участка.

Если покупать недвижимость у партнеров банка, то ставка будет минимальной – от 9,3 процентов годовых в рублях. Подробную информацию о таких объектах недвижимости можно узнать в территориальных подразделениях АО «Россельхозбанк». Мы же рассмотрим базовые условия ипотечных программ для физических лиц.

Ипотечное жилищное кредитование в Россельхозбанке

С помощью ипотечного кредита можно купить загородный дом, квартиру или апартаменты в новостройке или на вторичном рынке, а также приобрести земельный участок под жилье.

С помощью ипотечного кредита можно купить загородный дом, квартиру или апартаменты в новостройке или на вторичном рынке, а также приобрести земельный участок под жилье.

- Срок: до 30 лет;

- Минимальная сумма: 100 000 рублей;

- Максимальная сумма: 60 млн рублей;

- Первоначальный взнос: не менее 15%;

- Погашение: ежемесячно, дифференцированными или аннуитетными платежами (по выбору клиента).

Процентные ставки

Покупка квартиры на вторичном рынке

Зарплатные и «надежные» клиенты

Иные физические лица

до 3 млн рублей

до 3 млн рублей для молодых семей

от 3 млн рублей

от 3 млн рублей для молодых семей

Приобретение квартиры в новостройке (долевое строительство)

Зарплатные и «надежные» клиенты

Иные физические лица

до 3 млн рублей

от 3 млн рублей

Покупка жилого дома с земельным участком или только участка земли

Зарплатные и «надежные» клиенты

Иные физические лица

+1,00% в случае отказа от страхования.

Документы на ипотеку в Россельхозбанке

Для оформления ипотечного кредита надо собрать и представить в банк следующий пакет документов:

- — Паспорт гражданина РФ;

- — Военный билет (для мужчин в возрасте до 27 лет);

- — Документы о семейном положении / наличии детей;

- — Документы, подтверждающие финансовое состояние и трудовую занятость;

- — Документы по кредитуемому объекту недвижимости.

Кто может получить ипотеку в Россельхозбанке

Банк предъявляет простые и понятные требования к потенциальным заемщикам:

— Возраст: от 21 до 65 лет на момент погашения займа;

— Регистрация: на территории РФ.

- — для обычных физических лиц: не менее 6 месяцев на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

- — для зарплатных клиентов условия более щадящие: не менее 3 месяцев на текущем месте работы и полгода общего непрерывного стажа за последние 5 лет.

- — для граждан, ведущих ЛПХ, надо иметь записи в похозяйственной книге органа местного самоуправления о ведении гражданином ЛПХ в течение 1 года до даты подачи заявки на кредит.

Сравните предложение РСХБ со ставками ипотеки в ВТБ 24

Ипотека в Россельхозбанке по 2 документам: условия

По двум документом в Россельхозбанке сегодня можно оформить ипотечный кредит на покупку квартиры, загородного дома с земельным участком (в том числе таунхауса), а также объекта недвижимости на первичном рынке, строительство которого финансируется РСХБ. Для этого понадобится только паспорт и какой-либо другой документ удостоверяющий личность. Но надо понимать, что процентные ставки в этом случае будут несколько выше.

По двум документом в Россельхозбанке сегодня можно оформить ипотечный кредит на покупку квартиры, загородного дома с земельным участком (в том числе таунхауса), а также объекта недвижимости на первичном рынке, строительство которого финансируется РСХБ. Для этого понадобится только паспорт и какой-либо другой документ удостоверяющий личность. Но надо понимать, что процентные ставки в этом случае будут несколько выше.

- Срок: до 25 лет

- Минимальная сумма: 100 000 рублей

- Максимальная сумма: 8 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области / 4 млн рублей для других регионов.

- Максимальная сумма не должна превышать: 60% от стоимости жилья в многоквартирном доме / 50% от цены жилого дома.

- Первоначальный взнос: не менее 40% от стоимости жилья в многоквартирном доме / не менее 50% от цены жилого дома.

- Погашение: ежемесячно, дифференцированными или аннуитетными платежами (на выбор).

Процентные ставки

Покупка вторичной квартиры (в том числе таунхауса), а также объекта недвижимости на первичном рынке, строительство которого финансируется АО «Россельхозбанк», либо у застройщиков, входящих в группу компаний ПАО «Группа Компаний ПИК»

Зарплатные и «надежные» клиенты

Иные физические лица

до 3 млн рублей

от 3 млн рублей

Приобретение жилого дома с земельным участком

Зарплатные и «надежные» клиенты

Иные физические лица

до 3 млн рублей

от 3 млн рублей

+1,00% в случае отказа от страхования.

Кто может взять ипотеку в Россельхозбанке по 2 документам

Чтобы получить ипотечный кредит по двум документам надо иметь российское гражданство и регистрацию на территории РФ. Ипотека выдается заемщикам в возрасте от 21 до 65 лет (на момент погашения долга). Важно также иметь стаж работы не менее 6 месяцев на последнем месте работы и не менее года общего стажа за последние 5 лет.

Целевая ипотека Россельхозбанка: условия и проценты

Это кредит без первоначального взноса на приобретение жилья под залог уже имеющейся недвижимости. Заложить можно квартиру или дом (таунхаус).

Это кредит без первоначального взноса на приобретение жилья под залог уже имеющейся недвижимости. Заложить можно квартиру или дом (таунхаус).

- Срок: до 30 лет

- Минимальная сумма: 100 000 рублей

- Максимальная сумма: 20 млн рублей, не более 70% от рыночной стоимости объекта недвижимости, передаваемого в залог.

- Первоначальный взнос: отсутствует.

Процентные ставки

Квартира или таунхаус с земельным участком

Зарплатные и «надежные» клиенты

Иные физические лица

до 3 млн рублей

от 3 млн рублей

Жилой дом с земельным участком

Зарплатные и «надежные» клиенты

Иные физические лица

+1,00% в случае отказа от страхования.

Ипотека Россельхозбанка для молодых семей: условия и ставки

Прежде всего, надо отметить, что «молодой» сегодня считается семья, в которой возраст хотя бы одного из супругов не превышает 35 лет. Для таких «ячеек общества» предлагаются льготные условия.

Прежде всего, надо отметить, что «молодой» сегодня считается семья, в которой возраст хотя бы одного из супругов не превышает 35 лет. Для таких «ячеек общества» предлагаются льготные условия.

Размер первоначального взноса составляет:

- — не менее 10% от стоимости приобретения объекта недвижимости;

- — не менее 20% при покупке квартиры в новостройке.

Кроме этого можно возможность воспользоваться отсрочкой по уплате основного долга. При рождении ребенка в период погашения ипотечного кредита выплаты можно отложить до достижения им возраста 3-х лет.

Остальные условия ипотеки для молодых семей в Россельхозбанке совпадают с базовыми. А вот процентные ставки при приобретении квартиры (в том числе таунхауса с земельным участком) или апартаментов на вторичном рынке ниже:

Зарплатные и «надежные» клиенты

Иные физические лица

до 3 млн рублей для молодых семей

от 3 млн рублей для молодых семей

Ипотека в Россельхозбанке под материнский капитал

Материнский (семейный) капитал можно использовать в качестве первоначального взноса. Главное, чтобы его сумма составляла не менее 10% от стоимости покупаемой квартиры во вторичке или 20% цены жилья в новостройке.

Ипотека с господдержкой для семей с 2-3 детьми

Это льготный ипотечный кредит на приобретение строящегося или готового жилья у застройщика (новостройки) для семей, в которых с 1 января 2018 г. по 31 декабря 2024 г. рождается второй или третий ребенок.

Это льготный ипотечный кредит на приобретение строящегося или готового жилья у застройщика (новостройки) для семей, в которых с 1 января 2018 г. по 31 декабря 2024 г. рождается второй или третий ребенок.

Условия

Максимальная сумма: 8 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области / 3 млн рублей для других регионов РФ.

Максимальный срок: 30 лет.

Процентная ставка по ипотеке с господдержкой для семей с 2-3 детьми устанавливается особым образом.

Ставка 6% действует 3 года при рождении 2-го ребенка и 5 лет при рождении 2-го. После окончания льготного периода процентная ставка устанавливается в размере ключевой ставки ЦБ РФ на дату выдачи кредита, увеличенной на 1,8 процентных пункта.

Оформление заявки на получение ипотеки в рамках Программы государственной поддержки в Россельхозбанке доступно по стандартному пакету документов при условии предоставления подтверждения того, что в семье после 1 января 2018 г. родился второй или третий ребенок.

Военная ипотека от Россельхозбанка

Это специальная программа ипотечного жилищного кредитования физических лиц — участников НИС (накопительно-ипотечная система жилищного обеспечения военнослужащих).

Это специальная программа ипотечного жилищного кредитования физических лиц — участников НИС (накопительно-ипотечная система жилищного обеспечения военнослужащих).

- Срок: от 3-х до 20 лет

- Максимальная сумма: 2 485 825 руб.

- Размер первоначального взноса: не менее 10 % от стоимости приобретаемого объекта недвижимости.

Процентная ставка

Ипотечный калькулятор поможет рассчитать ежемесячный платеж по жилищному кредиту Россельхозбанка в зависимости от процентной ставки, срока и суммы займа.

Контакты для справок

Подробнее условия и процентные ставки ипотеки от Россельхозбанка узнавайте на официальном сайте www.rshb.ru или в отделениях банка.

Генеральная лицензия Банка России № 3349. Информация не является публичной офертой и представлена в ознакомительных целях.

Статья написана по материалам сайтов: ipoteka-expert.com, irg77.ru, ipotekaved.ru, ob-ipoteke.info, top-rf.ru.

»