Можно ли рефинансировать ипотеку с материнским капиталом в 2024 году?

В 2017 году Минстрой России впервые выступил с предложением использовать материнский капитал для погашения ежемесячных платежей по ипотеке. В ведомстве уже ведется разработка соответствующего законопроекта, идею которого также поддержал глава Министерства труда и соцзащиты Максим Топилин: «Если эта мера будет востребована, почему бы не предоставить семьям такую возможность».

- В настоящее время действующие Правила использования сертификата на маткапитал, утвержденные Правительством, предусматривают только единовременное погашение ипотечного кредита (основного долга и процентов за его использование) или разовую уплату заемщиком первого взноса.

- Новый механизм использования материнского капитала для ежемесячного погашения платежей по ипотеке, по задумке Минстроя, будет предоставляться для поддержки семей, которые являются заемщиками по ипотечным кредитам, когда мать или отец находятся в отпуске по уходу за ребенком до 3 лет.

Таким образом, сейчас речь идет о дополнительной поддержки семей в ситуации, когда один из родителей уходит в декретный отпуск 3 лет и не может вносить свой вклад в погашение ежемесячных платежей по ипотечному кредиту. Фактически новая мера должна компенсировать семьям необходимые для обслуживания ипотеки выпадающие доходы, возникающие из-за нахождения одного из родителей в декрете, когда семья вынуждена жить на предусмотренные законом невысокие детские пособия, зарплату второго родителя или алименты (для неполных семей).

«Это вроде бы мелочь, но с другой стороны — пока человек не работает, у него не болит голова, как каждый месяц платить ипотеку», — пояснил предложение заместитель министра РФ по строительству и ЖКХ Никита Стасишин 29 мая 2017 года.

Содержание

- Как сейчас можно использовать маткапитал на погашение ипотечного кредита?

- Кто сможет гасить ипотеку материнским капиталом ежемесячно?

- Когда можно будет использовать маткапитал на ежемесячные ипотечные платежи?

- Рефинансирование ипотеки и материнский капитал

- Что такое рефинансирование?

- Погашение ипотеки материнским капиталом

- Можно ли рефинансировать кредит, если был использован маткапитал?

- Использование материнского капитала после рефинансирования ипотеки

- Использование маткапитала на перекредитование в 2018 году

- Как рефинансировать ипотеку с материнским капиталом? Что делать, если он уже использовался?

- Как правильно использовать маткапитал при рефинансировании ипотеки

- Можно ли рефинансировать ипотеку, если был использован маткапитал

- Можно ли использовать материнский капитал после рефинансирования

- Как к этому относятся банки

- Рефинансирование ипотеки с материнским капиталом

- Применение материнского капитала: возможные направления

- Перекредитование ипотеки с использованием маткапитала

- Если материнский капитал уже использован

- Может ли материнский капитал помешать рефинансированию

- Маткапитал и рефинансирование ипотеки

- Что такое рефинансирование кредита?

- Каким категориям граждан выдается материнский капитал

- Целевое назначение маткапитала и условия использования

- Законодательные нормы в отношении рефинансирования с маткапиталом

- Проведение рефинансирования после привлечения средств маткапитала

Как сейчас можно использовать маткапитал на погашение ипотечного кредита?

- На уплату первоначального взноса при получении ипотечного кредита или займа на приобретение или строительство жилья — в этом случае сертификат дает семье возможность получить в кредитной организации (банке) ипотеку в размере до 2-3 млн рублей и приобрести под материнский капитал квартиру или дом без необходимости внесения собственных средств в виде первого взноса (обычно составляет от 10 до 20% от стоимости недвижимости).

- На единовременное погашение части основного долга и выплату процентов по ипотеке — в этом случае в зависимости от условий кредитного договора или особых договоренностей с банком внесенная единовременно сумма досрочного погашения (в размере 1 — полной суммы сертификата, 2 — оставшейся фактической задолженности по кредиту или 3 — любой меньшей суммы по желанию владельца сертификата) позволяет пересчитать параметры кредита с учетом снижения общей задолженности перед банком путем:

- уменьшения ежемесячного платежа — при этом банк не уменьшает общий срок выплаты ипотеки, снижая ежемесячную долговую нагрузку заемщика (что в общем случае более выгодно, поскольку существенно снижает риски невыплаты кредита при возникновении форс-мажорных обстоятельств — например, при переводе на менее оплачиваемую работу или снижения заработной платы);

- сокращения срока выплаты кредита — при этом сумма ежемесячного платежа не пересчитывается, и заемщик должен продолжать гасить ипотеку каждый месяц в том же размере, в котором он выплачивал кредит до перечисления материнского капитала (что более выгодно для должника с точки зрения уменьшения переплаты процентов по ипотеке, но не всегда может быть приемлемо для банка).

Предлагаемый сейчас Минстроем третий вариант использования материнского капитала на уплату ежемесячных платежей по ипотеке фактически позволит получить семье «кредитные каникулы» на срок до нескольких лет. При этом общая задолженность по кредиту будет снижаться за счет того, что ежемесячные платежи за семью будет гасить Пенсионный фонд (ПФР) из средств федерального бюджета, предусмотренных на реализацию программы маткапитала.

Период выплаты в месяцах при этом может быть определен путем деления направляемой по заявлению о распоряжении суммы материнского капитала (всего 453 тыс. 026 рублей в 2017 году) на размер ежемесячного платежа по ипотеке, рассчитанный банком в кредитном договоре.

Кто сможет гасить ипотеку материнским капиталом ежемесячно?

Минстрой предлагает разрешить использовать материнский сертификат на ежемесячные выплаты по ипотеке только тем семьям, в которых один из родителей находится в отпуске по уходу за ребенком до 3 лет. Из этого следуют два важных обстоятельства:

- ежемесячно гасить ипотеку материнским капиталом смогут только работающие родители (поскольку отпуск по уходу за ребенком до 3 лет предоставляется работодателем в соответствии со ст. 256 Трудового кодекса РФ трудоустроенным гражданам — матери, отцу, бабушке или деду, а также другим родственникам или опекунам, ухаживающим за ребенком);

- обнулить ежемесячные ипотечные платежи для семьи можно будет на длительный период до 3 лет — с момента завершения отпуска по беременности и родам до достижения ребенком возраста три года.

Также пока не ясно, на какого ребенка по очередности его рождения (или усыновления) будет распространяться такая возможность:

- 21 января 2017 года на XVI Съезде партии «Единая Россия» замминистра строительства и ЖКХ Никита Стасишин, впервые объявляя о новой инициативе, отмечал: «Вот у нас молодая семья взяла ипотеку, но в семье рождается второй-третий ребенок. Что мы можем?»

- 29 мая 2017 года, выступая на совещании по строительству в Правительстве Брянской области, Никита Стасишин рассказывал о новой инициативе уже другим образом: «Когда рождается третий ребенок и один из членов семьи уходит в отпуск по уходу за ребенком, на этот срок [Мы, Минстрой, предлагаем] направлять материнский капитал на погашение ежемесячного платежа по ипотеке».

Таким образом, если изначально новая инициатива позиционировалась Минстроем как мера, которая может быть предоставлена родителям, находящимся в отпуске по уходу за любым ребенком (т.е. на второго или последующих), то в текущем варианте она определяется как новая мера поддержки многодетных семей при рождении третьего ребенка (по аналогии с введенной в регионах с 1 января 2013 года согласно «майскому указу» Владимира Путина от 7 мая 2012 г. № 606 ежемесячной денежной выплаты на третьего и последующих детей до достижения ими возраста 3 лет, выплачиваемую в размере детского регионального прожиточного минимума — сейчас в некоторых регионах выплата этого пособия прекратилась согласно утвержденным Правительством правилам из-за повышения в них коэффициента рождаемости до среднего по стране уровня).

Когда можно будет использовать маткапитал на ежемесячные ипотечные платежи?

Поэтому общественности пока озвучиваются только общие идеи нового закона без акцента на его отдельные детали (например, пока не понятно, будет ли новая мера предоставляться только при рождении третьего ребенка, или таким правом все-таки можно будет воспользоваться уже непосредственно в момент оформления в Пенсионном фонде сертификата на материнский капитал за второго ребенка).

При этом нужно учитывать, что по данным ПФР улучшение жилищных условий с использованием ипотечных кредитов или займов на покупку или строительство жилья сейчас является одним из основных вариантов реализации права российских семей на материнский капитал (в том числе благодаря предусмотренной законом возможности использовать его сразу, не дожидаясь достижения ребенком 3 лет). Поэтому новое предложение Минстроя в случае его одобрения Правительством и принятия Госдумой в виде федерального закона станет хорошим подспорьем для семей с детьми.

Мы следим за развитием событий. Обо всех изменениях и свежих новостях по этой теме Вы можете своевременно узнавать в социальных сетях Вконтакте и Одноклассники!

Рефинансирование ипотеки и материнский капитал

С 2017 отмечается значительное снижение ставок по ипотеке. Например, в 2018 году получить кредит на строящееся жилье в Сбербанке можно по ставке 7,4%, на готовое жилье — под 8,6% годовых, оформить ипотеку с привлечением материнского капитала можно по ставке от 8,9%. При этом глава Сбербанка Герман Греф заявил, что в течение следующих двух лет его банк снизит ставки по ипотеке до 7%. Как отмечают эксперты, соотношение ставок и цен на жилье на сегодняшний день максимально выгодное за все время существования ипотеки в России. Такая тенденция будет сохраняться и в следующие годы. В частности, Президент России Владимир Путин поручил снизить ставку по ипотеке до уровня менее 8 процентов к 2024 году, чтобы обеспечить доступным жильем семьи со средним достатком.

В связи с этим в России выросло число заемщиков, выплачивающих ипотеку, оформленную ранее под высокие проценты. Многие из них хотели бы рефинансировать действующие кредиты, однако на практике при этом часто возникают определенные трудности. Банк может не одобрить перекредитование ипотеки, на уплату которой уже использовались средства материнского капитала. То же самое касается и направления средств сертификата на ипотеку после рефинансирования.

Кроме того, до 31 мая 2018 года капитал разрешалось направить только на уплату кредита, выданного на погашение ранее предоставленного жилищного кредита, если они были оформлены до рождения (усыновления) ребенка, дающего право на маткапитал. С июня 2018 года это ограничение больше не действует.

Гражданин взял ипотеку в 2016 году, а через 4 месяца в семье появился второй ребенок. В 2017 году было проведено рефинансирование в другом банке. Затем в ПФР было подано заявление о распоряжении средствами маткапитала на погашение основного долга и процентов по кредиту. В итоге заявителю приходит отказ в связи с тем, что обязательства по кредиту на погашение ранее предоставленного кредита возникли после возникновения права на материнский капитал. До июня 2018 года у ПФР отсутствовали основания на для принятия положительного решения в подобных ситуациях.

Дело в том, что в Правилах использования маткапитала на улучшение жилищных условий № 862 от 12.12.2007 ранее было указано, что МСК может быть использован на уплату основного долга и процентов по кредиту, выданного на погашение ранее оформленного кредита на приобретение или строительство жилья, обязательства по котором возникли у получателя капитала до наступления права на оформление сертификата МСК. Это ограничение и было отменено Правительством в мае 2018 года.

Что такое рефинансирование?

Рефинансирование — это оформление нового кредита (займа) для полного или частичного погашения старого. Иногда у заемщика есть возможность открыть другой кредит в том же банке, где еще выплачивается действующий, что дает возможность снизить комиссионные расходы. Однако на практике обычно бывает проще обратиться в новый банк.

Заемщикам следует учитывать следующие важные обстоятельства:

- С экономической точки зрения кредитным организациям не выгодно перекредитовывать своего клиента, так как при такой схеме теряется заложенная ранее прибыль. Проще рефинансировать кредит в другом банке, поскольку новые клиенты увеличивают кредитный портфель.

- Перекредитование в новом банке может причинить дополнительные неудобства. Придется заново собирать документы и пройти ряд процедур перед оформлением: оценку жилья, получение на него технических документов в кадастровой палате, оформление договора страхования, предоставление справок из старого банка, уплату госпошлины за повторную регистрацию ипотеки, оплату услуг юриста.

Погашение ипотеки материнским капиталом

В 2018 году материнский (семейный) капитал (МСК) можно расходовать как на погашение основного долга и процентов по ипотечному кредиту или займу, так и на уплату первоначального взноса. Для этого не обязательно дожидаться исполнения второму или последующему ребенку 3-х лет, обратиться в ПФР с заявлением о распоряжении можно сразу после оформления сертификата МСК.

Дело в том, что обязательным условием выполнения такой сделки является дальнейшее оформление общей долевой собственности для всех членов семьи в приобретаемой или строящейся недвижимости. То есть в залоге у банка окажется жилье с несовершеннолетними собственниками. В дальнейшем реализовать такую квартиру или дом будет проблематично. Кроме того, оспорить подобную сделку может любое заинтересованное лицо (ПФР, прокуратура, органы опеки и попечительства, дети, не получившие собственность).

Также же трудности с дальнейшим рефинансированием ипотеки могут возникнуть и у участников жилищных государственных программ. Например, при получении субсидии по программе «молодая семья».

Можно ли рефинансировать кредит, если был использован маткапитал?

Иногда возникает необходимость в рефинансировании кредита, на уплату которого уже были использованы средства материнского капитала. Важно понимать, что в праве собственности на такую квартиру или дом доли детям и супругу либо уже выделены, либо в Пенсионный фонд было подано обязательство сделать это в течение 6-ти месяцев после снятия обременения.

Хотя законом перекредитование при таких условиях не запрещено, на практике могут возникнуть проблемы:

- Банки идут на определенные риски при рефинансировании кредитов, где залогом выступает недвижимость с несовершеннолетними собственниками (то есть условие о выделении долей уже было выполнено). Если родители перестанут вносить ежемесячные платежи по кредиту, такое жилье нельзя будет забрать по закладной в счет погашения обязательств по ипотеке. Согласно гражданскому и семейному законодательству «имущество детей не является имуществом их родителей». Имущественными правами несовершеннолетних граждан занимаются органы опеки и попечительства (ООиП). Продать недвижимость, приобретенную за средства МСК, можно будет только с разрешения ООиП.

- Если обязательство о выделении долей еще не выполнено, но деньги сертификата МСК уже потрачены, то для проведения перекредитования сначала должно быть снято обременение первого банка за счет погашения задолженности средствами другого банка. С этого момента начнет действовать срок исполнения обязательства. Прокуратура или ПФР вряд ли будут разбираться почему на такую недвижимость оформляется новая закладная в другом банке и при каких обстоятельствах это делается. Поэтому юридическая служба банка с большой вероятностью запретит проведение подобной сделки.

Использование материнского капитала после рефинансирования ипотеки

Семья сможет использовать сертификат МСК на погашение ипотечного кредита или займа уже после проведения рефинансирования. Однако здесь тоже можно столкнуться с определенными трудностями.

При перекредитовании меняется цель оформления кредита, заемщик берет средства уже не на «улучшение жилищных условий», а на «погашение обязательств перед третьим лицом», даже при условии, что выполнение обязательств по кредиту будет обеспечено залогом недвижимости, право на которую зарегистрировано в Росреестре.

Получается, что рефинансирование ипотечного кредита в другом банке — это просто финансовая операция, которая сама по себе не предполагает улучшения жилищных условий семьи, а только лишь снижает уровень ее долговой нагрузки:

- Заемщик улучшает свои условия по кредиту за счет сокращения расходов на его погашение, изменения суммы ежемесячного платежа или установления нового срока действия ипотеки.

- Банк получает нового клиента, увеличивая свой кредитный портфель.

- Новая недвижимость при такой сделке не приобретается, та же самая квартира или дом будут выступать залогом в новом банке.

До июня 2018 года существовала и еще одна существенная сложность. В правилах использования маткапитала на улучшение жилищных условий было указано, что обязательства по обоим кредитам (первоначальному и выданному на его рефинансирование) должны возникнуть у лица до появления второго или последующего ребенка (подпункт в пункта 3 постановление Правительства РФ № 862 от 12.12.2007).

Использование маткапитала на перекредитование в 2018 году

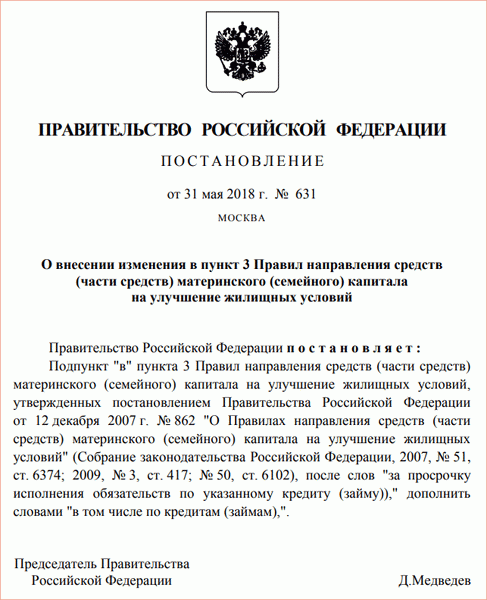

31 мая 2018 года Дмитрий Медведев подписал постановление № 631, согласно которому средства МСК можно использовать на перекредитование, вне зависимости от того, когда такая необходимость возникла. Новое постановление вносит изменения в пункт 3 Правил направления маткапитала на улучшение жилищных условий, устраняя правовую неопределенность в вопросе расходования МСК. Ранее расходовать капитал можно было только на погашение обязательств по кредиту, рефинансированному до появления второго или последующего ребенка.

Принятые Правительством изменения будут востребованы российскими семьями, поскольку в последнее время в России сложилась тенденция по существенному снижению ипотечных ставок. Многие семьи хотели бы рефинансировать действующие кредиты и использовать на их погашение материнский капитал, однако до июня 2018 года такой возможности у многих не было. Новое постановление № 631 от 31.05.2018 г. позволит им это сделать, поскольку оно снимает действовавшие ранее ограничения.

Как рефинансировать ипотеку с материнским капиталом? Что делать, если он уже использовался?

Многие заемщики стремятся рефинансировать ипотеку с материнским капиталом, поскольку ставки по ипотечным кредитам неуклонно снижаются. Получая в банке другой заем на более привлекательных условиях, они понижают ставку по ипотеке и уменьшают финансовую нагрузку на семейный бюджет.

Родители, у которых родился второй или третий ребенок, хотят использовать свой сертификат, чтобы осуществить рефинансирование материнским капиталом имеющегося кредита. Когда гасится ипотека средствами маткапитала, снижается сумма переплаты.

Как правильно использовать маткапитал при рефинансировании ипотеки

Рефинансированием называется замена одного долгового обязательства на другое с более заманчивыми условиями. При этом меняется цель кредитования. Новый заем выдается на погашение старой задолженности. Ранее приобретенная недвижимость после перекредитования оказывается в залоге у банка. Рефинансирование можно осуществить в том же финансово-кредитном учреждении, в котором оформлена ипотека, или в другом.

Чтобы грамотно распорядиться материнским капиталом и рефинансирование осуществить, надо заранее ознакомиться со всеми нюансами действующего законодательства. Согласно Постановлению РФ от 12.12.2007 №862 «О Правилах направления средств семейного капитала на улучшение жилищных условий», государственными деньгами можно оплатить первый взнос и проценты по займу. Их можно направить на погашение основного долга и ранее предоставленного кредита на приобретение недвижимости.

При использовании маткапитала для оплаты первого взноса банки предлагают более высокий процент по кредиту и относительно небольшой период кредитования. Хотя погашать сумму первого взноса за счет средств государства удобно, размер общей переплаты может оказаться большим.

Более привлекательным вариантом для семьи с детьми является использование государственных денег для оплаты основного долга. При погашении ипотеки уменьшается задолженность. Поскольку процент начисляется на оставшуюся часть, снижается сумма, начисленная по процентам.

Чтобы использовать материнский капитал для рефинансирования, в отделение Пенсионного фонда надо предоставить заявление, сертификат на маткапитал, паспорт мамы и копии договоров (первоначального ипотечного и на рефинансирование). Также необходимо предъявить справку из банка о сумме задолженности по кредиту и документы о праве на недвижимость.

Если договор кредитования оформлен на отца ребенка, надо приложить его паспорт и брачное свидетельство (или их заверенные копии). В Пенсионном фонде потребуют заверенное нотариусом согласие заемщика оформить имущество на всех членов семьи (жену, детей).

Для получения ипотечного рефинансирования сотрудникам финансового учреждения надо предъявить справку из Пенсионного фонда о наличии остатка маткапитала, паспорта родителей, свидетельства о рождении детей, брачное свидетельство, справки от работодателей о трудоустройстве и доходах, а также справку из банка о сумме долга по займу и документы на недвижимость.

Перед тем как будет использован материнский капитал на рефинансирование, надо оценить все риски. Процедура перекредитования требует дополнительных затрат времени и средств. Заемщику придется оплачивать услуги по переоценке имущества, получать техническую документацию, заключать новый договор страхования, оплачивать банковские комиссии, госпошлину на повторную регистрацию и услуги юриста, тратить время и деньги на поездки в банк, сбор справок.

Если используется материнский капитал, рефинансирование иногда осуществляют с увеличением периода кредитования и процентных пунктов. Для заемщиков, возраст которых приближается к пенсионному, такие условия могут быть неприемлемыми. Если перекредитование становится невыгодным, стоит подумать, как погасить основной долг по ипотеке, не осуществляя рефинансирования.

Можно ли рефинансировать ипотеку, если был использован маткапитал

Если заемщик хочет сделать рефинансирование после того, как он направил маткапитал на первичную ипотеку, банк ему может отказать. Когда кредитование ипотечное осуществляется с привлечением государственной помощи, заемщики берут на себя обязательство наделить правом собственности на приобретенную недвижимость всех членов семьи. При этом свои доли получают дети, не достигшие совершеннолетия.

Если маткапитал был направлен на первичную ипотеку и заемщик выполнил свое обязательство, рефинансирование сделать не удастся. После раздела имущества на доли заемщик перестает быть единственным владельцем жилья. Квартиры, совладельцами которых являются несовершеннолетние дети, финансовые учреждения стараются не оформлять в залог.

На выполнение обязательств по разделу приобретенного ранее имущества между членами семьи законом выделен полугодовой период. Отсчет ведется с момента снятия всех обременений. Если обратиться в банк с документами на рефинансирование в течение этих 6 месяцев, можно оформить сделку. Пока заемщик не выделил долю, ипотека может быть перекредитована. После рефинансирования можно использовать материнский капитал, если остались средства.

Если маткапитал был использован на оплату задолженности, но доли на членов семьи еще не выделены, для осуществления рефинансирования первый банк должен снять обременение с имущества сразу после погашения всей суммы долга другим финансовым учреждением. Как только обременение будет снято, у родителей останется 6 месяцев на выделение долей детям.

Можно ли использовать материнский капитал после рефинансирования

Согласно Постановлению РФ от 12.12.2007 №862 «О Правилах направления средств семейного капитала на улучшение жилищных условий», возможно рефинансирование с привлечением денег материнского капитала. При этом обязательства по обоим займам должны появиться у заемщика до получения права на помощь государства. Вне зависимости от кредитных обязательств сертификат на материнский капитал можно применять только при оформлении первичной ипотеки.

В данном случае можно направить государственные деньги на оплату взятого ранее первичного кредита. Такой вариант выгоден, если невыплаченная сумма задолженности сопоставима с размером государственной помощи. Оплата ипотечного кредита материнским капиталом приведет к сильному уменьшению суммы долга. Оплатить его будет несложно, даже если процент будет высоким, поскольку общая сумма переплат будет небольшой. После использования государственной помощи на погашение задолженности по ипотеке заемщик может потерять право на рефинансирование.

Если сумма долга большая и гасить ее надо будет длительное время, лучше осуществить рефинансирование со снижением банковских ставок. Во время выплаты кредита с низким процентом размер переплат может уменьшиться на сумму, сопоставимую с государственной помощью. В таком случае после рождения ребенка капитал можно использовать на другие нужды.

Как к этому относятся банки

Хотя банкам выгодно привлечь государственные деньги, они неохотно используют материнский капитал при перекредитовании ипотеки. На счет финансового учреждения деньги поступают только через 2-3 месяца.

При рефинансировании заключается договор на погашение обязательства перед третьим лицом, а не на покупку недвижимости, как предусмотрено законом о материнском капитале. Такая сделка является финансовой операцией, которая несет в себе риски для финансового учреждения. Если будет доказано право несовершеннолетних детей на используемую в качестве залога недвижимость, финансовое учреждение может не вернуть свои деньги.

Финансовые учреждения могут отказать заявителю по разным причинам. Банк не примет документы без справки из Пенсионного фонда о наличии у заемщика средств материнского капитала. Причиной отказа может быть ошибка в документах или предоставление заявителем неправдивой информации. Проблемы нередко возникают у людей, которые переехали в другие регионы. У них банки могут потребовать подтвердить получение сертификата в другом городе. Невозможно использование программы без свидетельства о праве собственности на жилье.

Ситуация с рефинансированием неоднозначная, поэтому при получении отказа банка отчаиваться не нужно. Чтобы повысить вероятность использования маткапитала после рефинансирования ипотеки, надо обращаться в крупные государственные или подконтрольные госструктурам финансовые учреждения. Они сотрудничают с Пенсионным фондом и предлагают кредитные программы, в которых предусмотрена оплата материнским капиталом.

Перед оформлением документов на перекредитование надо поинтересоваться, какой банк чаще соглашается финансировать ипотеку маткапиталом. Из всех финансовых учреждений, работающих с программой материнского капитала, нужно выбрать то, в котором самые выгодные условия.

Даже если банк отказался использовать государственные средства для рефинансирования, можно попытаться убедить сотрудников финансового учреждения в своей платежеспособности. Банки нередко идут навстречу клиентам. Увеличивает шансы заемщика хорошая кредитная история, а также высокие и стабильные доходы.

Рассчитать выгоду от рефинансирования ипотеки

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рефинансирование ипотеки с материнским капиталом

Материнский капитал, предоставляемый в соответствии с действующим законодательством РФ семьям с двумя и более детьми, является эффективным инструментом государственной помощи. Граждане многих стран могут позавидовать такой поддержке.

Однако есть некоторые моменты и особенности правовых норм, препятствующие его использованию для рефинансирования ипотеки. На них и юридических новшествах, касающихся использования материнского капитала при рефинансировании ипотеки, будет заострено внимание в данной статье.

Применение материнского капитала: возможные направления

Средства, выделяемые государством после рождения второго ребенка и следующих детей, называются материнским капиталом. На настоящий момент его сумма составляет 453 тысячи рублей. Этими средствами семья имеет право оплачивать различные нужды, в частности:

- обучать на них ребенка в вузе;

- лечить, если ему присвоена группа инвалидности;

- использовать в качестве взноса матери в пенсионный фонд;

- строить частный дом;

- покупать новое жилье;

- направлять на улучшение жилищных условий.

Последние три из перечисленных вариантов использования сертификата на материнский капитал напрямую касаются важнейшей проблемы, стоящий перед большинством многодетных семей.

Федеральный закон 256-ФЗ (т. н. закон о материнском капитале — на самом деле название длиннее и сложнее) в пункте 6 статьи 10 четко регламентирует целевую направленность помощи государства. Материнским капиталом можно погасить первоначальный взнос при получении ипотеки и основной долг, если кредит уже взят на момент рождения ребенка. Есть также возможность распределить средства между обеими этими направлениями.

Предложение разрешить семьям оплачивать из этого источника регулярные ежемесячные погашения рассматривалось министерствами строительства и труда РФ в 2017 году, однако пока в силе остается существующий порядок, предусматривающий только единоразовые платежи.

Итак, с первичным ипотечным кредитованием все ясно. Можно внести начальный взнос и (или) погасить часть «тела» кредита. Сложности вызывает рефинансирование ипотеки с материнским капиталом.

Насущность рефинансирования ипотеки

Программы кредитования для молодых семей с детьми, как правило, предусматривают льготные условия. Однако обстановка на рынке банковских услуг скоротечна, и нередко появляются привлекательные предложения, обещающие меньшие проценты. Естественным можно признать стремление заемщика снизить финансовую нагрузку на семейный бюджет.

Задача эта может решаться двумя основными способами:

- Получение лучших условий в банке, выдавшем действующий ипотечный кредит.

- Рефинансирование, то есть перевод займа на другое финучреждение, гасящее остаточную первичную задолженность.

Перекредитование ипотеки с использованием маткапитала

Рефинансирование ипотеки предусматривает заключение нового кредитного договора. Формальных причин отказывать в предоставлении услуги нет, однако у этой операции есть некоторые особенности, которые необходимо учитывать.

Главная причина, по которой коммерческие банки отклоняют заявки заемщиков на перекредитование с использованием материнского капитала, состоит в практической невозможности использования приобретаемой недвижимости в качестве материального обеспечения возвратности займа.

Иными словами, банк не может принять дом или квартиру в залог. Часть стоимости объекта в случаях, если использован материнский капитал, выделяется несовершеннолетнему ребенку (или детям), который по закону не несет ответственности за задолженности родителей. Следовательно, при неспособности заемщика погасить кредит, имущество не может быть в полной мере отчуждено у владельца и реализовано.

Означает ли это, что рефинансирование при подобных обстоятельствах невозможно? Нет. При определенных юридических обстоятельствах банк согласиться на перекредитование:

- Право на использование сертификата возникло после того, как оформлено рефинансирование. Это правило уже практически можно не учитывать, так как 15 июня 2018 года вышло Постановление Правительства РФ № 631, уравнявшее рефинансирование ипотеки с первичным кредитованием (подробно о нем несколько позже).

- Договор о перекредитовании содержит пункт, указывающий цель операции: выплата ипотечного займа. Если это будет обычное рефинансирование, то к нему невозможно применить положения ФЗ «О дополнительных мерах государственной поддержки семей…» (Закона о материнском капитале).

- Стороной кредитного соглашения с рефинансирующим банком является один из супругов.

При этом количество ипотечных договоров, заключенных с применением мат. капитала, ограничено только остатком средств. Иными словами, их может быть сколько угодно, лишь бы хватило денег.

Важна также последовательность действий:

- Производится перекредитование ипотеки в новом банке. Старый долг закрывается.

- Оформляется перевод сертификата на материнский капитал в пользу нового кредитора.

- Полученная от государства субсидия вносится в счет погашения рефинансированной задолженности.

- Ребенку выделяется его доля приобретенного жилья (не позже, чем через шесть месяцев после снятия обременения с залога).

В результате достигается поставленная цель: задолженность перекредитована, ставка рефинансирования уменьшена, маткапитал успешно использован.

Новые правила рефинансирования ипотеки

С 2018 года заемщики, желающие рефинансировать ипотеку, могут это сделать, используя мат. капитал независимо от того, когда родился их второй или последующий ребенок. Ранее это имело большое значение. Нужно было так подгадать момент подачи заявки, чтобы перекредитование произошло до получения права на сертификат.

Постановлением Правительства РФ № 631 от 31.05.18 юридически нивелируется разница между рефинансированием и первичным кредитованием. Материнский капитал разрешается использовать для погашения перекредитования задолженности по ипотеке, в том числе и после рождения второго ребенка.

Если материнский капитал уже использован

Проблема рефинансирования с учетом уже использованного при первичном кредитовании материнского капитала представляется проблематичной. Причина та же: коммерческие банки не могут брать в залог имущество (в данном случае — объект недвижимости), если его невозможно реализовать в случае непогашения задолженности. Часть прав собственности, выделяемая детям, защищена действующим законодательством.

Исключение составляют некоторые крупнейшие банки (Сбербанк, Райффайзенбанк) при условии внесения изменения в нотариальное обязательство перед Пенсионным Фондом. В данном документе заемщик гарантирует выделение доли приобретаемого имущества в пользу детей после выплаты ипотеки. Это сделать полагается в течение полугода после снятия обременения.

Причины отказа могут быть названы и другие:

- Несоответствие первичного кредитора требованиям, установленным для банков, работающих с привлечением материнского капитала.

- Утрата заемщиками родительских прав по решению суда и другие юридические основания, исключающие возможность пользования материнским капиталом.

- Наличие неудовлетворительной кредитной истории.

- Превышение требуемой суммы остатка материнского капитала.

Может ли материнский капитал помешать рефинансированию

Во всех случаях, не подпадающих под признаки, исключающие использование материнского капитала, его применение при рефинансировании возможно.

В случае немотивированного отказа Пенсионного фонда рекомендуется получить ответ в письменном виде. Как правило, в документе содержится ссылка на «Правила использования материнского капитала» пункт 3. Упомянутое Постановление Правительства РФ № 631 может служить основанием для обжалования решения об отказе в судебном порядке.

Заемщику следует самому решать, насколько целесообразно рефинансирование. При больших остаточных суммах и сроках могут складываться ситуации, когда выгодно отказаться от права пользования материнским капиталом или найти ему более выгодное применение.

Маткапитал и рефинансирование ипотеки

Начало 2018 года охарактеризовалось рекордным снижением банковский ставок. Еще в 2017 они опустились до 10%, а Сбербанк предложил гражданам оформить жилищный кредит в новостройке от 7,4% годовых.

Согласно заявлению Президента российская экономика способна поддержать снижение ставок по ипотечному кредитованию до 6%. Эксперты соглашаются, что с нынешними темпами развития страны осуществить задуманное возможно к началу 2023 года.

Многие люди, использовавшие для погашения ипотеки средства маткапитала, задались вопросом, можно ли теперь рефинансировать эту ипотеку, а также можно ли использовать маткапитал после рефинансирования. Об этом и пойдет речь в статье.

Что такое рефинансирование кредита?

Рефинансированием считается изменение условий кредита, взятого в финансовом учреждении, на более выгодные для заемщика. Рефинансирование можно провести в том же банке или обратиться в другую организацию:

- Рефинансирование в своем банке называется реструктуризацией. Например, чтобы уменьшить ежемесячный платеж, можно увеличить срок выплаты кредита или изменить процентную ставку.

- Если рефинансирование проводится в другом банке, он выплачивает долг гражданина и выдает свой кредит на новых условиях.

Следует обратить внимание на 2 нюанса:

- Не все банки разрешают рефинансирование своих выданных кредитов, так как они теряют часть прибыли. Клиенты других финансовых организаций имеют приоритет, они улучшают кредитный профиль организации. При рефинансировании собственного кредита банкам сложнее оценить доход от этой операции.

- Получить первичный кредит достаточно просто, особенно в новостройке. Рефинансирование, с другой стороны, подразумевает сбор объемного пакета документов на квартиру.

Каким категориям граждан выдается материнский капитал

Законом определены категории граждан, получившие право на финансовую поддержку семей:

- женщины, родившие или усыновившие второго и следующих детей не ранее 1 января 2007 года, которые еще не использовали средства;

- если женщина по каким-либо причинам не может ухаживать за ребенком (например, лишена родительских прав), то капитал получает мужчина, ставший многодетным отцом после 1 января 2007 года;

- если несовершеннолетний ребенок не имеет родителей, он вправе получить материнский капитал на обучение до достижения 23 лет.

Целевое назначение маткапитала и условия использования

В 2018 году привлекать средства государственной поддержки разрешено на следующие цели:

Чтобы Пенсионный Фонд одобрил заявку на семейный капитал, граждане должны выполнить ряд условий:

- ребенку, на которого положены средства, должно исполниться 3 года, или:

- досрочно потратить на первоначальный взнос по ипотеке, или

- досрочно приобщить к погашению основного долга по ипотеке.

- получения средств только безналичным расчетом, кроме:

- единоразовой выплаты нуждающимся семьям размером 25 000 рублей, или

- ежемесячных выплат в размере примерно 10 000 рублей (зависит от региона) до достижения ребенком 1.5 лет.

- любые санкции за неуплату кредита погасить с помощью МК нельзя;

- покупаемая собственность должна располагаться в России;

- разрешено купить комнату в коммуналке, но не долю в квартире.

Законодательные нормы в отношении рефинансирования с маткапиталом

Чтобы разобраться в требованиях закона, необходимо понять процесс рефинансирования, который состоит из 3 шагов:

- у заемщика есть кредит, он хочет уменьшить процентную ставку или изменить срок выплаты долга;

- банк дает на это средства в кредит на более выгодных условиях, приобретая нового клиента;

- полученная в первом банке квартира остается у заемщика, но считается под залогом второй финансовой организации.

В законе о материнском капитале прописано, что при получении средств от банка у заемщика не должно быть более одного ребенка. Другими словами, первый кредит и рефинансирование проводятся до рождения ребенка, на которого полагается сертификат.

Вторым нюансом является возможность погасить за счет финансовой поддержки только первый заем. Выплатить средства, выданные на рефинансирование кредита, с помощью материнского капитала невозможно.

Если семья задумалась о рефинансировании после рождения второго ребенка, существует 2 способа решения вопроса:

- погасить первичный кредит с помощью маткапитала, но тогда велик шанс получить отказ от банка в рефинансировании;

- попытаться обойти закон и использовать материнский капитал на выплату второго кредита (рефинансирование), но есть риск потерять право на материальную поддержку.

Если сумма по кредиту равна или меньше суммы по сертификату, первый вариант более выгоден и не требует нарушения закона.

Проведение рефинансирования после привлечения средств маткапитала

Предоставление подобной услуги сопряжено с рисками для финансовых организаций, поэтому не все банки согласятся с подобным решением. Наиболее лояльно к рефинансированию при использованном материнском капитале относятся:

Процесс рефинансирования сопряжен с временными и финансовыми затратами, например, на переоценку недвижимости и комиссию банка. Популярным способом уменьшить ежемесячные выплаты является увеличение срока займа, но гражданам пенсионного возраста банки могут отказать. Перед привлечением государственной поддержки для операций с ипотечным кредитованием необходимо оценить свои возможности и ознакомиться с условиями рефинансирования.

Статья написана по материалам сайтов: pro-materinskiy-kapital.ru, materinskij-kapital.ru, refinansirovanie.org, delen.ru, matkapital.org.

»