Сколько платить за ипотеку в месяц: как составить график, что влияет на уменьшение взносов и чем полезно частично досрочное погашение?

Ипотека отличается от всех остальных видов кредитования довольно большой суммой основного долга и длительным сроком выплат. Соответственно, платежи по ипотеке являются большой статьей расходов в семейном бюджете рядовой российской семьи.

Содержание

- Способы уменьшения платежа по ипотеке

- Изменение графика при досрочном погашении

- Что выгоднее: уменьшить срок ипотеки или платеж?

- Разовое погашение крупной суммой

- Способы снижения платы по ипотеке в 2018 году

- Пересмотр срока ипотеки

- Ипотека — уменьшаем переплату по кредиту в разы

- 8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно

- Возможно ли досрочное погашение ипотеки

- Как быстро погасить ипотеку

- Виды платежей по кредиту

- Условия досрочного погашения ипотечного кредита

- 8 способов быстрее погасить ипотеку

- Досрочное погашение кредита: это необходимо знать каждому заемщику

- Особенности досрочного погашения

- Полное и частичное погашение

- Как выполнить досрочное погашение

- Уменьшение платежа или сокращение срока

- На что обратить внимание

Способы уменьшения платежа по ипотеке

Снижение ипотечного бремени возможно в случае изменения одного из параметров кредита:

- уменьшение суммы основного долга за счет досрочного погашения;

- увеличения срока кредитования;

- снижения процентной ставки;

- изменения графика погашения (порядка оплаты основного долга и процентов).

Все способы, за исключением досрочного погашения, требуют разрешения банка, выдавшего кредит.

Изменение графика при досрочном погашении

Любая сумма, внесенная в качестве досрочного погашения, уменьшает размер основного долга. Начисляемые проценты при этом пересчитываются, исходя из оставшейся суммы.

Почти все банки разрешают при частичном погашении сократить срок ипотечного кредита при сохранении ежемесячного платежа на прежнем уровне. Но большинство кредитных учреждений готовы предложить альтернативное решение в данной ситуации: перестроить график и уменьшить регулярные платежи по кредиту при условии сохранения даты полного погашения.

Виды платежей

В соответствии с договором график платежей может быть аннуитетным или дифференцированным. От этого параметра зависит, выгоднее ли платить ипотеку на понижение ежемесячного платежа или срока.

Аннуитет характеризуется фиксированной суммой ежемесячного платежа. Соотношение основного долга и процентов в рамках аннуитета меняется ежемесячно. При данном способе погашения первые платежи по ипотеке составляют только проценты с небольшой долей основного долга, который значительно сокращается ближе к концу планового срока кредита.

При дифференцированном платеже общая сумма долга делится на равные части в зависимости от срока кредита, а размер процентов меняется ежемесячно в зависимости от остатка. Первые платежи могут быть на порядок выше, по сравнению с аннуитетным графиком, но в процессе выплат их величина снижается.

Чаще всего банки устанавливают аннуитетную форму погашения кредита как более выгодный вариант.

Что выгоднее: уменьшить срок ипотеки или платеж?

Ответ на данный вопрос зависит от жизненных обстоятельств заемщика: желает ли он быстрее расплатиться и минимизировать переплату или снизить кредитную нагрузку в семейном бюджете. Также имеет значение, будет ли досрочное погашение производиться регулярно небольшими взносами или разово крупной суммой.

В зависимости от того, какой тип платежа предусмотрен кредитным договором (аннуитетный или дифференцированный), будет рассчитаны основные параметры:

При дифференцированном платеже сокращение переплаты по ипотеке более, чем на 20 процентов.

Регулярное погашение небольшими суммами

В данном случае срок кредита и размер переплаты сократятся более, чем в 2 раза, независимо от способа расчета ежемесячного платежа.

Разовое погашение крупной суммой

При возможности внести крупную сумму в счет частичного погашения (в том числе налоговый вычет или материнский капитал), заемщик должен тщательно продумать наиболее оптимальный вариант для пересчета графика.

- Частичное погашение в размере 300000 рублей при сохранении платежа и сокращении срока:

- Частичное погашение на 300000 рублей с уменьшением ежемесячного платежа:

Самым выгодным вариантом при аннуитетных платежах с точки зрения размера переплаты является досрочное погашение с уменьшением срока в первый год кредитования. При дифференцированных платежах данный вариант будет также самым оптимальным, но сумма переплаты существенно не изменится и при уменьшении платежа, а также разница будет небольшой при внесении той же суммы через 5 лет.

Исходя из приведенных расчетов, можно сделать следующие выводы:

- при возможности выбора способа расчета ежемесячных взносов наиболее выгодными являются дифференцированные платежи;

- погашать долг частично рекомендуется при первой возможности, желательно в самом начале;

- наиболее выгодным вариантом пересчета графика при досрочном погашении является сокращение срока.

Способы снижения платы по ипотеке в 2018 году

Сложности по оплате ипотеки могут возникнуть не только в случае ухудшения финансового положения заемщика, но и в силу изменения внешних экономических факторов, таких как колебания курса валют (для валютных кредитов) или изменения определенных экономических индексов, к которым привязаны «плавающие» процентные ставки по кредиту. При любых обстоятельствах есть несколько путей решения.

Программа государственной поддержки ипотечным заемщикам

Постановление Правительства РФ №961 от 11.08.2017 г. позволило возобновить государственную поддержку плательщикам ипотеки, попавшим в трудную жизненную ситуацию. Основные условия предоставления:

- плательщиками являются ветераны боевых действий, инвалиды и родители детей-инвалидов, законные опекуны хотя бы 1 несовершеннолетнего ребенка или ребенка до 24 лет, обучающегося по очной форме;

- ипотека выплачивается не менее 1 года;

- ежемесячный платеж увеличился на 30% и более;

- залоговое жилье является единственным;

- существуют ограничения по площади заложенного жилья в зависимости от числа комнат.

Рефинансирование

Данный термин подразумевает оформление нового кредита, сумма которого перекроет оставшиеся проценты и основной долг, а условия выплат новых платежей будут более оптимальные для заемщика.

Чаще всего банки не занимаются рефинансированием собственных кредитов, но воспользоваться данным продуктом можно через другую кредитную организацию. Основные условия для перекредитования:

- прошло не менее 12 платежей с начала предоставления кредита;

- остаток основного долга на момент обращения составляет не менее 500000 рублей;

- оплата на протяжении всего срока производилась без просрочек;

- заемщики удовлетворяют требованиям оценки платежеспособности.

Рефинансирование позволяет перекредитоваться по сниженной процентной ставке, а также увеличить срок полной выплаты, что существенно понизит выплаты по ипотеке.

При выборе программы рефинансирования необходимо учесть комиссии банка, размеры страховки и условия изменения размера платежа или ставки для выбора наиболее выгодного варианта.

Реструктуризация

Данный кредитный продукт применяется банками для собственных «проблемных» кредитов. Его суть состоит в изменении параметров договора на определенное время или до конца срока кредитования с целью предоставления возможности добросовестной выплаты заемщиком, испытывающим финансовые затруднения. Реструктуризацию чаще всего применяют в следующих случаях:

- рождение детей в семье заемщика;

- снижении заработной платы или сокращение/увольнение;

- тяжелые заболевания заемщиков, требующие длительного лечения;

- потеря близких родственников.

Поменять размер ипотеки, если уменьшилась зарплата или наступили другие неблагоприятные условия для выплат, можно различными способами при наличии одобрения банка:

- предоставление «кредитных каникул» в рамках которых платеж значительно снижается на определенный срок (чаще всего до 12 месяцев) за счет отсрочки уплаты процентов с увеличением срока полного погашения;

- пролонгация кредита с уменьшением платежа и сохранением процентной ставки;

- уменьшение процентной ставки и пересчет графика платежей по решению банка.

Отдельным случаем реструктуризации является предоставление отсрочек платежа при изменении даты получения доходов. Ряд банков не допускает изменение даты платежа по ипотеке. Но в ситуациях, когда у заемщика изменяется дата выдачи заработной платы (в том числе при переходе на новую работу), оплата ипотеки может осуществляться с опозданием в 1 месяц в силу значительного размера ежемесячного взноса. Многие банки, в том числе Сбербанк, идут на встречу клиентам и предоставляют «кредитные каникулы» или отсрочку платежа на 1-2 месяца для предотвращения возникновения просрочки.

Для рассмотрения вопроса о реструктуризации при любых обстоятельствах необходимо предоставить пакет документов по требованию банка, а также написать соответствующее заявление.

Поиск средств для досрочного погашения

При помощи дополнительного взноса можно уменьшить долг по ипотеке, используя материнский капитал или суммы возврата налогового вычета. Залоговое жилье можно сдать в аренду, если заемщик изыщет иное место проживания.

Пересмотр срока ипотеки

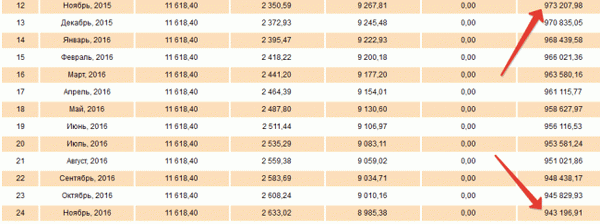

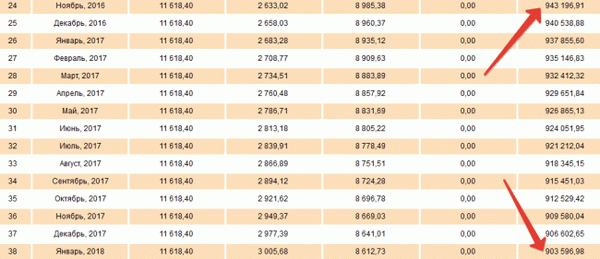

Ипотека — уменьшаем переплату по кредиту в разы

Доброго времени суток, уважаемые читатели! Сегодня речь пойдет о такой штуке, как ипотека. У всех сложилось неоднозначное мнение. Для одних ипотека – это кабала на всю жизнь, для других – возможность свои жилищные условия, или вообще обзавестись собственным жильем. В нашей стране ситуация такова, что среднему человеку невозможно накопить самостоятельно на покупку квартиры. Цены на недвижимость постоянно растут, причем намного быстрее официальной инфляции или доходов населения. Так стоит ли брать ипотеку?

Доброго времени суток, уважаемые читатели! Сегодня речь пойдет о такой штуке, как ипотека. У всех сложилось неоднозначное мнение. Для одних ипотека – это кабала на всю жизнь, для других – возможность свои жилищные условия, или вообще обзавестись собственным жильем. В нашей стране ситуация такова, что среднему человеку невозможно накопить самостоятельно на покупку квартиры. Цены на недвижимость постоянно растут, причем намного быстрее официальной инфляции или доходов населения. Так стоит ли брать ипотеку?

В последнее время конечно рост цен на недвижимость несколько замедлился. Но это связано с кризисом. Пройдет пару лет и цены на жилье снова пойдут в гору, причем еще быстрее чем раньше.

А теперь немного теории….

Как вы знаете (или не знаете) существуют дифференцированные и аннуитетные платежи.

Дифференцированные – неравномерные платежи по кредиту. С каждым месяцем он уменьшается и в конце срока представляет собой смешную сумму в размере 2-3 тысяч ежемесячный выплат. Недостатком является очень и очень большие ежемесячные платежи в начале срока. Особенно существенны они для ипотеки, когда сумма кредита составляет от миллиона рублей. Обычно составляли они десятки тысяч рублей и не каждый человек мог потянуть эти выплаты. Поэтому особого распространения они не получили. Хотя, если быть честным, именно дифференцированные платежи являются более выгодными с точки зрения конечной переплаты по кредиту.

Аннуитетные платежи в данный момент наиболее популярные.. Все выплаты по кредиту делятся на равные доли и соответственно никак не меняются на всем сроке.

Позвольте мне дать вам несколько советов и рекомендаций по поводу ипотеки. Они помогут вам с наименьшими потерями и переплатами погасить задолженность перед банком. Причем переплаты уменьшаться в разы. ПРОВЕРЕНО!

У меня самого вторая ипотека, и причем, практически погашенная. На самом деле не все так страшно как кажется на первый взгляд. Все они доступны для каждого человека с любым уровнем дохода.

1. Сейчас дают ипотеку практически без первоначального взноса. Вроде бы звучит заманчиво, взял кредит, сразу купил квартиру, но…… Как правило, размер ежемесячных взносов в таков случае просто огромен. Да и переплата будет просто громадная. Отсюда совет – все-таки постарайтесь накопить первоначальный взнос хотя бы 20-30%.

2. Есть такое правило «Размер ежемесячных платежей не должен превышать 35% от совокупного дохода семьи». То есть, если ваш общий доход, допустим 50 тысяч рублей, ежемесячные платежи по кредиту не должны превышать 17,5 тысяч. Как правило, кредиты на ипотеку даются на несколько лет (а то и десятилетий) и за это время с вами многое может произойти с финансовой точки зрения: потеря работы, болезнь, снижение общего дохода, временная нетрудоспособность, рождение ребенка. И непомерно большой ежемесячный платеж может поставить крест на вашей недвижимости.

3. Постарайтесь дополнительно накопить личные сбережения равные 2-3 вашим ежемесячным платежам. Тем самым мы обеспечиваем себе «финансовую подушку безопасности» на случай наступления «черных дней». Если вы пропустите 2-3 платежа перед банком, они потом обрастают такими процентами, просто жуть. У вас будет запас времени, чтобы поправить свои финансовые дела. Свои сбережения кладем в банк под проценты. Во-первых, они будут приносить доход. Во-вторых, в случае необходимости их легко снять. Разница по процентным ставкам между кредитами и вкладами невелика и составляет всего 1-2% . Просто ищите самые выгодные ставки по вкладам.

4. Вам нужно брать кредит, чтобы размер платежей был минимальным. Конечно, тогда увеличится срок кредита. Срок мы можем легко уменьшить впоследствии и причем в разы. Для чего – опять для защиты от финансовых потрясений. Опять же следует искать золотую середину – выплачивать по 5 тысяч банку в течение 70 лет просто глупо. Но и по 30 тысяч в месяц на 5-7 лет – тоже опасно.

5. Вот мы и добрались до самого последнего и самого важного пункта. Это досрочное погашение кредита.

При досрочном погашении возможны 2 действия: уменьшение ежемесячного платежа (оно нам не надо – у нас и так минимальный размер) и уменьшение срока кредита (вот его мы и будем уменьшать).

Как всегда все разберем на примере, на конкретных цифрах.

Допустим, вы взяли кредит в 1 миллион рублей на 15 лет (180 месяцев) по 12% годовых

Не спешите пугаться, это было бы на самом деле, если бы мы довольствовались стандартной схемой.

Наши действия.

Так почему же нам не внести дополнительно досрочно эти 27 тысяч рублей. Таким образом, мы уменьшим общий срок кредита на 12 месяцев и сэкономим почти 140 тысяч рублей. Согласитесь – неплохое вложение средств.

Чтобы уменьшить еще срок кредита на 1 год нам потребуется внести еще дополнительно 30 тысяч. Тоже неплохо. Опять сэкономили 140 тысяч.

Уменьшение 3 года нам обойдется в 35 тысяч, сумма чуть больше, но все равно выгодно. Очень выгодно.

ВПЕЧАТЛЯЕТ! Ничего сверхъестественного – обычная математика.

Вы можете возразить – где я возьму сразу 90 тысяч? Вы можете досрочно платить куда и меньшую сумму – хоть тысячу. Просто в графе «Остаток задолженности» смотрите — на сколько строчек (месяцев) вы опуститесь, после дополнительного вложения средств. Даже внеся 10 тысяч – вы уменьшите срок на 4 месяца, а это почти 50 тысяч.

Конечно, в дальнейшем эффективность от дополнительных платежей будет снижаться, но тем не менее, вы таким образом существенно снизите общий срок кредита и уменьшите переплату по кредиту в разы.

Где брать деньги на досрочное погашение?

В начале статьи я не зря говорил, чтобы у вас был как можно меньший размер ежемесячных платежей. Думаю, несколько тысяч дополнительно вы сможете выделять для этих целей. Пусть не каждый месяц. Просто подумайте, сколько вы впоследствии сэкономите денег. Это будет отличная мотивация для вас. Также обязательно получите налоговый вычет на покупку квартиры – это ежегодные дополнительные средства пускайте на досрочное погашение.

В заключении

Воспользуйтесь на нашем сайте ипотечным калькулятором, для более точного расчета исходя из ваших условий кредита. Также советую почитать 3 полезных статьи по ипотеке:

- 11 советов по снижению расходов

- Как быстрее рассчитаться с ипотекой

- Сказка про вечный кредит

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно

Если дом, квартира или другая недвижимость в ипотеке, а из семейного бюджета можно выделить средства, чтобы досрочно выплатить часть или всю сумму задолженности, следует знать, как все правильно сделать, чтобы банк остался доволен сотрудничеством, а человек сэкономил на выплате процентов. Рекомендации, как быстро выплатить ипотечный кредит, которые будут даны, помогут найти в случае необходимости подходящий выход из сложившейся ситуации.

Возможно ли досрочное погашение ипотеки

Условие регулируется кредитным договором. Большинство банков и финансово-кредитных учреждений предоставляет такую возможность. Выплатить досрочно ипотечный кредит можно полностью и частями без процентов, комиссий, штрафных санкций, быстро и с минимальными затратами. У некоторых организаций существуют определенные ограничения по сумме или другие условия.Так, допустим, кредитор вправе потребовать от заемщика, чтобы тот за несколько дней до конца платежного периода сообщал в письменной или устной форме о том, что он планирует погашение ипотеки досрочно.

В любом случае условия изменения графика взносов для того, чтобы быстро закрыть ипотеку, обсуждаются индивидуально перед оформлением кредитного договора. В нем должны быть четко прописаны пункты, регламентирующие порядок, процесс и возможность погашения ипотечного займа досрочно, минимальный и максимальный ежемесячный платеж, который заемщик вправе выплатить дополнительно.

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д.

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

Виды платежей по кредиту

Перед тем, как взять ипотеку, приходится учитывать много разных нюансов. Один из первых — вид выбираемого взноса по кредиту. Он бывает аннуитетным и дифференцированным. У каждого из них есть свои плюсы и минусы, каждый вид оказывает огромное влияние на эффективность досрочного погашения взятого займа. Поэтому если планируется закрытие ипотеки раньше срока, тогда этот нюанс требует к себе пристального внимания.

Вид платежа играет важную роль при ипотечном кредитовании, поскольку:

- он определяет, по какой схеме будут начисляться проценты;

- он влияет на размер ежемесячного взноса;

- от него зависит, как будет распределяться «тело кредита» на весь его срок.

Если говорить о досрочном погашении взятого займа, то тут ситуация сложнее, и чтобы понять, какую стратегию лучше всего выбрать для скорейшего погашения займа, требуется индивидуально проводить расчеты, учитывая при этом срок, размер кредита, способ начисления процентов, ставку, финансовые возможности заемщика, т.д. Единственного и правильного совета относительно того, какой тип платежа выбрать, нет. Все зависит от конкретных условий и ситуации.

Аннуитетный

Этот вид взноса подразумевает разбитие основного долга и начисленных процентов на равные части. Другими словами, должник ежемесячно должен оплачивать один и тот же платеж на протяжении всего срока кредитования. Как правило, финансовые учреждения предоставляют клиентам график, в котором указывается порядок выплат аннуитетных взносов. Но при желании провести все расчеты можно самостоятельно.

Величина ежемесячных аннуитетных платежей по ипотеке рассчитывается по формуле — х = S * (Р + (Р/(1+Р)N-1)), где х – размер ежемесячного взноса, N – срок кредитования в месяцах, Р — годовая ежемесячная процентная ставка. Чтобы рассчитать процентную составляющую рассматриваемого взноса, требуется умножить остаток кредита на указанный период на годовую процентную ставку, полученный показатель разделить на 12 месяцев.

Используется следующая формула — Рn = Sn * Р / 12, где Sn – оставшаяся задолженность, Рn — сумма начисленных процентов по ипотеке. Та часть ежемесячной оплаты, которая позволит погасить основной долг по ипотеке, рассчитывается по формуле — s = х — рn, где s – искомый показатель, х – размер ежемесячного взноса по ипотеке, рn – проценты, установленные на момент осуществления n-го платежа.

Чтобы узнать, какая часть уходит на то, чтобы выплатить основной долг, месячную плату уменьшают на начисленные проценты. Поскольку величина s зависит от предыдущих выплат по ипотеке, то ее рассчитывают последовательным способом по каждому месяцу, начиная с первого. Точность получаемого показателя зависит от точности проведенных расчетов. Облегчить задачу проведения расчетов помогает специальный кредитный калькулятор.

Аннуитет подразумевает выплату на первоначальных этапах 80-90% начисляемых процентов по кредиту, только 10-20% из всей оплачиваемой суммы идет на то, чтобы выплатить основной долг. Выбирая рассматриваемый способ погашения займа, должник сначала платит проценты, а только потом основной долг. Как утверждают специалисты, аннуитет выгоден сначала кредитору, а только потом должнику.

Преимущества рассматриваемого схемы следующие:

- возможность получения более крупного займа;

- щадящая нагрузка на должника на начальных этапах;

- удобство выплаты кредита благодаря тому, что ежемесячные платежи фиксированные, как результат – исключение возможности случайного возникновения задолженности;

- удобное планирование бюджета;

- более длительный срок кредитования.

К недостаткам аннуитетной схемы относят большую переплату и неизменную величину выплачиваемых взносов на протяжении всего срока погашения ипотеки. Если сравнивать аннуитет и дифференцированную схему, то можно без проведения расчетов сказать, что должнику, который выбрал первый способ гашения основного долга, кредит обойдется дороже, поскольку тело займа уменьшается медленнее, а проценты начисляются на него.

Должник знает, какую оплату должен делать каждый месяц, планирует свой бюджет и заранее предусматривает все возможные проблемы во избежание штрафных санкций, которые применяет банк или другое финансовое учреждение в случае несвоевременной оплаты ежемесячного взноса. Но гораздо удобнее, когда размер обязательных выплат по ипотечному займу постепенно уменьшается.

Аннуитетная схема выгодная прежде всего для кредиторов. Они получают максимальную прибыль от выданного займа. Должник на первых этапах погашает в основном проценты за пользование взятыми средствами, как результат – медленное уменьшение величины основного долга и более весомая переплата по ипотечному кредиту, чтобы ее уменьшить, есть только один выход — воспользоваться правом на полное или частичное досрочное погашение долга. Каким способом это сделать – путем уменьшения ежемесячной выплаты или срока кредитования – решает должник.

Дифференцированный

Этот способ погашения ипотеки называют коммерческим или классическим. Он предусматривает начисление процентов на остаток долга. В переводе с английского языка differentiate (дифференцировать) означает отличать, различать – и размер каждой последующей ежемесячной выплаты по ипотеке постоянно отличается от предыдущей. Этот способ погашения кредита обязует должника выплачивать тело зама равными частями и проценты, которые начисляются на остаточную сумму, она каждый месяц уменьшается, что обуславливает снижение их величины.

Преимущества дифференцированного способа, которым можно выплатить ипотеку:

- небольшая переплата по кредиту по сравнению с аннуитетом за счет того, что тело займа постепенно уменьшается, а вместе с ним и сумма начисляемых процентов;

- постепенное снижение финансовой нагрузки на должника за счет снижения ежемесячных платежей;

- простой и понятный принцип расчета, который осваивает даже ребенок.

К минусам дифференцированного способа относят:

- сравнительно высокие первые платежи;

- меньшая сумма кредита по сравнению с той, которую можно получить, выбирая аннуитет;

- всегда разный размер платежей, необходимость постоянной сверки с графиком платежей, выбранным банком или другой финансовой организацией.

Этот способ выплаты ипотеки более выгоден для заемщиков. Даже при условии, что первые выплаты по займу будут существенными, переплата по сравнению с аннуитетом в 1,5-2 раза меньше. Дифференцированный займ можно частично или полностью выплатить в любое удобное время. Способ, как это выгодно и быстро сделать, выбирает должник. Эксперты рекомендуют прибегать к сокращению срока кредитования на последних этапах возврата ипотеки, к сокращению суммы выплат – на первых порах, чтобы максимально уменьшить размер обязательного платежа.

Условия досрочного погашения ипотечного кредита

Чтобы быстро и выгодно выплатить ипотеку, потребуются не только дополнительные финансовые ресурсы. Человек должен знать свои права и обязанности, быть юридически подкованным в вопросах, уметь при необходимости защитить свои интересы в судебном порядке. Условия досрочного возврата взятых в долг средств прописываются в кредитном договоре и в каждом конкретном случае могут быть разными.

По закону граждане РФ могут без препятствий выплатить полностью или частично ипотечные займы. Для этого необходимо уведомить банк или другое финансовое учреждение в установленный срок. Заемщик также должен обязательно учитывать условия договора, заключенного с кредитором. В нем прописываются все нюансы преждевременного возврата заемных средств:

- пороговая (минимальная) сумма досрочного платежа;

- способ и срок уведомления финансового учреждения о желании быстро выплатить ипотеку полностью или снизить размер платежей;

- наличие комиссий, штрафов, вычетов, других санкций за проведение пересчета графика платежей по займу.

Кредитный договор может вовсе не включать условия досрочного погашения займа. В таком случае заемщик должен обговорить с банком или другим финансовым учреждением этот вопрос, документально урегулировать его, чтобы избежать проблем в будущем. Если появится возможность быстро выплатить ипотеку в будущем, а в договоре не предусмотрено условие досрочного погашения, банк или организация вправе отказать клиенту или потребовать дополнительную комиссию.

Порядок действий заемщика

Чтобы быстро выплатить ипотечный кредит, должник обязуется:

- уведомить финансовое учреждение о намерении внести дополнительные денежные средства (в заявлении указывается предполагаемый размер взноса);

- в определенный день подойти в финансовое учреждение, чтобы переоформить документы и внести оплату наличным или безналичным способом;

- если дополнительный взнос помог выплатить всю оставшуюся часть долга, взять справку о том, что договор ипотечного кредитования закрыт;

- оформить все документы в соответствующих государственных инстанциях, подтверждающие тот факт, что владельцем жилого объекта является заемщик.

8 способов быстрее погасить ипотеку

Кредит – это весомое финансовое обременение, поэтому каждый должник старается всеми возможными путями от него поскорее избабиться. Способов быстро выплатить долг банку или другому учреждению существует много – это личные сбережения, материнский капитал, налоговый вычет, рефинансирование, специальные социальные программы, увеличение частоты вносимых оплат, снижение расходов по кредитной карте в пользу погашения займа, субсидии.

Собственные средства и накопления

Один из 8 способов быстро выплатить ипотеку – это использование личных сбережений. Его преимущества:

- максимальное сокращение срока кредитования, возможность быстро снять с себя финансовое бремя;

- минимальная переплата по займу;

- быстрая возможность стать полноправным обладателем приобретаемой в кредит недвижимости.

Единственный недостаток этого способа – это необходимость жесткого планирования бюджета. Должник, отдавая свои накопления, лишается единственной страховки, которая при необходимости поможет решить возникшие непредвиденные материальные проблемы.

.

.

Материнский капитал

Налоговый вычет

Обладатели займов на приобретение жилья имеют право получить налоговый вычет со стоимости недвижимости и уплаченных финансовому учреждению процентов. Его размер составляет 13% от суммы квартиры или дома, приобретаемого в кредит, но не может превышать 2 млн. рублей. Чтобы получить денежную компенсацию, требуется обратиться в налоговую инспекцию или бухгалтерию компании-работодателя.

Рефинансирование кредита

Если заемщик находит более выгодную программу, он может воспользоваться правом рефинансировать его – перевести в другое кредитное учреждение. Преимущества этого способа:

- существенная экономия;

- снижение размера переплаты;

- возможность выбора более подходящей кредитной программы с целью улучшения условий.

Перевод ипотечного займа из одной организации в другую предусматривает снятие всех обязательств должника перед текущим кредитором и переход залогового имущества новому учреждению. При этом заключается новый ипотечный договор, в котором указываются совершенно другая процентная ставка, схема, срок кредитования, возможность реструктуризации долга, и т.д. Выгодные условия ипотечного кредитования предлагает Сбербанк.

Увеличение частоты платежей

Если из дохода можно выделить средства на то, чтобы досрочно погашать займ, вносить их можно несколько раз в месяц. Это позволит сократить период кредитования и максимально снизить переплату. Увеличивать частоту выплат рекомендуется, когда у заемщика есть дополнительный заработок, когда появились лишние деньги в результате продажи личного имущества, т.д.

Снижение расходов по кредитной карте в пользу погашения долга по ипотеке

Если человек пользуется кредитной картой с определенным лимитом, то эти средства можно использовать для погашения ипотечного кредита. Этот способ не требует каких-либо дополнительных вложений со стороны заемщика, при этом возможна существенная экономия на процентах. Кредитная карта должна быть абсолютно бесплатной, без комиссий за годовое обслуживание.

Субсидии в рамках действующих программ для отдельных категорий граждан

Безвозмезднуюю материальную государственную помощь на частичное погашение ипотечного кредита могут получить молодые и многодетные семьи, военнослужащие, инвалиды, сироты, одинокие мамы, врачи, ученые, преподаватели, госслужащие, бюджетники и т.д. Ее величина напрямую зависит от официальных доходов всей семьи. Существует несколько программ субсидирования. Каждый человек выбирает для себя подходящий вариант.

Социальная ипотека

Чтобы улучшить жилищную ситуацию для лиц, которые относятся к незащищенным слоям населения, государство разработало специальные программы. Они предполагают частичную оплату жилья, приобретаемого в кредит, за счет бюджетных средств, снижение процентной ставки, предоставление определенных льгот в виде денежных компенсаций основного долга и процентов, т.д.

Досрочное погашение кредита: это необходимо знать каждому заемщику

С 2011 года за клиентами законодательно закреплено право погашать действующие кредиты досрочно. Раньше банки нередко препятствовали клиентам в этом: назначали комиссии, вводили минимальные и максимальные платежи, требовали уведомления и даже штрафовали плательщиков. Закон № 284-ФЗ внес ясность в этот вопрос. Теперь любой заемщик может досрочно погасить кредит без всяких последствий.

Особенности досрочного погашения

Досрочное погашение выгодно клиенту на любом этапе исполнения своих обязательств, так как ведет к сокращению основного долга – так называемого «тела кредита». Дело в том, что проценты по займу рассчитываются по специальному алгоритму, который предусматривает общий остаток долга. И чем он меньше, тем ниже значение начисленных процентов.

Чем раньше удастся внести внеочередной платеж, тем больше заемщик может сэкономить на процентах, так как изначально большую часть платежа составляют именно они. Но и досрочное погашение на последних этапах кредитования способно сэкономить некоторую часть средств и наконец-то освободить заемщика от долговых обязательств.

Если клиент имеет штрафы и пени, то их придется погасить отдельно до внесения досрочного платежа.

Полное и частичное погашение

Различают частичное и полное погашение. При частичном погашении сокращается тело кредита на указанную сумму. При этом возможны два варианта:

- «досрочка» взимается при очередном платеже, тогда на счете должны быть средства на очередной платеж + дополнительная сумма;

- «досрочка» сокращает размер тела кредита сразу, тогда размер платежей пересчитывается, и в день платежа нужно будет внести уже меньшую сумму.

Как именно будет сокращаться кредит при досрочном погашении, обговаривается в договоре.

Если кредит погашен досрочно полностью, нужно не забыть взять в банке соответствующую справку, иначе возможны неприятные инциденты, когда банк внезапно «вспомнит» про неуплаченные 2 копейки и начислит на них пени.

Как выполнить досрочное погашение

Алгоритм досрочного погашения – полного или частичного – зависит от условий договора кредитования. Но, как правило, он таков:

- Клиент должен уведомить банк о готовящемся платеже (обычно устанавливается срок не менее 2 недель, но некоторые банки разрешают погашать долг в любой момент и без предварительного уведомления);

- В день очередного платежа или любой произвольный день (как это установлено договором) внести на карту или счет необходимую сумму;

- Оформить заявление на погашение кредита;

- Дождаться списания средств и получить на руки новый график платежей, либо справку о полном погашении задолженности.

Каждый банк устанавливает свои правила досрочного погашения. Некоторым достаточно наличия на карте или счете необходимой суммы (например, внесенной через банкомат или перечисленной межбанковским переводом), а некоторые требуют внесения наличности через кассу.

Наиболее прогрессивные банки вообще предусмотрели возможность досрочного погашения долга в режиме онлайн, например, Сбербанк, Тинькофф, ВТБ 24, без посещения отделения и оформления заявления. Для этого достаточно иметь договор комплексного обслуживания и знать реквизиты карты или счета, откуда списываются средства.

Технические ограничения такого способа погашения долга приводят к тому, что:

- списать средства можно только в день платежа, а не в любой произвольный день;

- размер внеочередного платежа не может быть меньше очередного (т. е. погашать нужно суммой минимум в 2 раза больше очередного платежа).

Впрочем, программисты постепенно эти ограничения обходят, и вполне возможно, что в скором времени возможности досрочного погашения будут практически не ограничены.

Другие банки – например, ВТБ 24, Связь-Банк, Альфа-Банк и ряд других – предусматривают возможность досрочного погашения через банкомат. Но это работает только в том случае, если средства списываются с карты. Для того, чтобы программа «поняла», что ей необходимо списать деньги в счет досрочного погашения, это необходимо указать непосредственно при совершении платежа.

При этом имеются ограничения на внесение максимальной суммы платежа через банкомат, обычно это 30–50 тыс. рублей. Если нужно погасить больше, придется обращаться в отделение.

Уменьшение платежа или сокращение срока

Зачастую банки не оставляют свои клиентам альтернативы и предлагают только уменьшение ежемесячного платежа при досрочном погашении, в то время как возможно и сокращение срока действия кредитного договора.

Что из этого выгоднее?

Если рассуждать чисто психологически, то уменьшение платежа выглядит достаточно привлекательно: снижается ежемесячная нагрузка на бюджет, и у клиента высвобождаются свободные средства, которые он может потратить на увеличение размера досрочных погашений. В ситуации, когда платеж по кредиту составляет значительную часть расходов, это остается единственной возможностью высвободить некоторое количество средств.

Однако математика говорит, что с точки зрения экономии на процентах выгоднее не уменьшение размера досрочных платежей, а сокращение срока действия договора.

- размер платежа – 9 175 рублей в месяц;

- переплата – 200 204 рубля (57,2% от суммы долга).

- размер платежа – 7 664 рубля (на 1 511 рублей меньше);

- переплата – 177 901 рубль (50,8% от суммы долга).

Если же он выберет уменьшение срока кредитования, то цифры будут иные:

- размер платежа – 9 175 рублей (тот же);

- переплата – 150 326 рублей (42,95% от суммы долга).

Естественно, что банки не любят сокращать сроки кредитования, так как теряют большую часть прибыли, и в большинстве случаев вообще не сообщают заемщикам о такой возможности. Кстати, при дифференцированных платежах (с поэтапным сокращением размера ежемесячной платы) сокращение срока еще более выгодно.

Что выбрать в итоге – остается на усмотрение заемщика, и выбирать следует исходя из текущих обстоятельств. Иногда уменьшение долговой нагрузки просто необходимо, и тогда стоит предпочесть этот способ досрочного погашения.

Есть мнение, что при длительном кредитования – например, ипотеке, лучше всего не сокращать срок, а снижать ежемесячную долговую нагрузку, так как со временем инфляция и так обесценит значительную часть платежа, и исполнять свои обязательства станет легче.

На что обратить внимание

Перед тем, как начинать досрочное пополнение, необходимо внимательно прочитать кредитный договор и ознакомиться с правилами. Так, иногда банки вводят следующие ограничения:

- на день досрочного погашения;

- на минимальную сумму погашения – обычно она равна стандартному платежу;

- на способ внесения платежа и т. д.

Если в договоре указаны какие-то комиссии или штрафы за досрочное погашение, то они незаконны. Можно оспорить их наличие в суде.

При частичном досрочном погашении не забудьте получить новый график платежей. Он должен быть заверен круглой печатью и подписью сотрудника, ответственного за кредитование. Даже если платежей осталось на 1-2 раза, всё равно этот график должны составлять. Проследите, чтобы в нем не сбилась дата внесения очередной платы, иначе можно ее просрочить.

Перед тем, как подавать заявление на «досрочку», убедитесь, что на счете находится достаточная сумма. Лучше положить ее заранее, а не оставлять на потом: может случиться всякое – вы забудете или банкомат не будет работать.

Если банк разрешает досрочное погашение в любой день, то он может списать все средства, положенные на карту, как только получит от вас заявления. И тогда в день платежа на счете будет 0 рублей, а это чревато просрочкой и пени. Поэтому непосредственно перед обычной датой внесения платы убедитесь, что на счете находится достаточная сумма.

Таким образом, досрочное погашение займа – это реальный способ сэкономить собственные средства на уплате процентов. Право на «досрочку» закреплено законодательно, и банк не может чинить препятствия для этого. Значительной экономии средств можно достичь, если сокращать срок действия кредитного договора. Но в некоторых случаях для уменьшения кредитной нагрузки можно использовать и уменьшение суммы ежемесячного платежа. Перед тем, как вносить досрочный платеж, нужно убедиться, что после списания средств на счете останется достаточная сумма для обслуживания долга. Если же с помощью погашения вы закрыли кредит полностью, не забудьте взять в банке соответствующую справку.

Статья написана по материалам сайтов: ipoteka.finance, vse-dengy.ru, sovets.net, bbf.ru.

»