Возврат процентов по ипотеке Сбербанк

Ипотечным заемщикам Сбербанка стала доступна опция уменьшения процентной ставки годовых по активному кредиту. Подав специальную заявку на включение в программу, клиент может инициировать снижение ставки до 10,9-11,9% в зависимости от типа кредита: под залог недвижимого имущества, или же по остальным продуктам. Новая опция от Сбербанка предоставляется клиентам в индивидуальном порядке, обязательный элемент которого — соответствие прописанным критериям и требованиям к заемщикам.

Содержание

- Способы уменьшить процентную ставку по активным кредитам

- Как работает программа снижения процентных ставок по активным кредитам в Сбербанке

- При каких условиях возможно снижение процента

- Как подать заявление на снижение процентной ставки сегодня – инструкция

- Формат и содержание заявления

- Как проверить статус заявления

- Отзывы по данной услуге банка

- Возврат процентов по ипотеке в Сбербанке

- Что такое налоговый вычет и как он применяется?

- Как вернуть проценты с процентов по ипотеке в Сбербанке семейной паре?

- Налоговый вычет с процентов по ипотеке в Сбербанке

- Какие документы потребуются для оформления?

- Кто имеет право вернуть проценты с процентов по ипотеке?

- Как получить проценты?

- Важные нюансы

- Как вернуть проценты с процентов по ипотеке в Сбербанке

- Возврат процентов по ипотечному кредиту в Сбербанке

- Основания для получения вычета по процентам с ипотеки

- Субъекты, имеющие право на получение вычета

- Необходимый пакет документов

- Как вернуть проценты с процентов в Сбербанке: пошаговый алгоритм действий

- Некоторые нюансы, связанные с возвратом процентов по ипотеке в Сбербанке

- Видео “Как вернуть проценты с процентов по ипотеке в Сбербанке?”

- Как вернуть проценты по ипотечному кредиту

Способы уменьшить процентную ставку по активным кредитам

Минимизация платежной нагрузки по выплате действующего ипотечного кредита реализуется несколькими способами: путем рефинансирования, реструктуризации долга, а также путем непосредственного снижения процента, которое реализуется на основе уменьшения ключевой ставки Центробанка.

Как работает программа снижения процентных ставок по активным кредитам в Сбербанке

При каких условиях возможно снижение процента

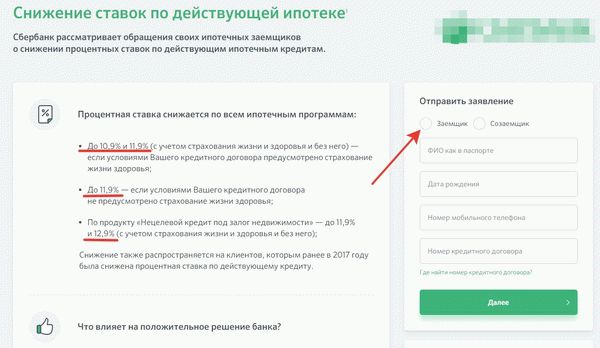

Положительные решения по клиентским заявкам на уменьшение ипотечной ставки Сбербанк выносит лишь в тех случаях, что соответствуют заявленным критериям банковской лояльности, а именно:

- если процентная ставка активного займа — выше 12,9%;

- если ипотечный кредит был оформлен как минимум за 1 год до подачи заявки на снижение ставки;

- по уплате кредита не было просрочек;

- если к уплате долга подлежит сумма в размере от 500 тыс. руб. на дату уменьшения процентной ставки;

- ранее ипотека не была реструктуризирована.

Как подать заявление на снижение процентной ставки сегодня – инструкция

Наиболее простой способ снизить ставку по ипотеке сбербанка в 2018 году — воспользоваться онлайн-заявкой в отдельном интерактивном блоке на официальном сайте, или же через Личный кабинет клиента.

В открывшемся окне подачи заявки на сайте следует заполнить основные поля: тип заемщика, корректные ФИО, номер телефона, дату рождения и номер кредитного договора. На основе отправленных данных банк проведет верификацию кредита на соответствие основным параметрам и свяжется с клиентом для согласования деталей.

Если же запрос оформляется через Сбербанк Онлайн, алгоритм действий будет следующим:

Шаг 1. Авторизация в Личном кабинете клиента.

Шаг 2. Следует кликнуть на значок конверта, находящийся рядом с именем и фамилией клиента вверху окна.

Шаг 3. В открывшейся вкладке «Вопросы в контактный центр» следует выбрать «Кредиты» в тематике запроса, а типом сообщения следует указать значение

Шаг 4. Выбрать подходящий способ ответа: в телефонном режиме, или в e-mail-сообщении.

Шаг 5. Отправка запроса с темой письма «Снижение процентной ставки по ипотеке»: здесь система предложит прикрепить предварительно заполненный бланк заявления на компьютере (может быть подано письмо с цифровой подписью, или же отсканированный документ).

Формат и содержание заявления

Если клиент подает письменное обращение через банковское отделение, его специалисты выдадут специальный бланк, в котором заполняются основные поля.

Если обращение направляется через Личный кабинет заемщика, допускается произвольный формат заявления с соблюдением рекомендуемых параметров содержания. В документе должны быть указаны:

- наименование организации – получателя заявления;

- реквизиты отправителя (ФИО, паспортные данные, сведения о прописке, номер телефона и e-mail-адрес);

- реквизиты договора о кредитовании;

- в тексте заявления прописывается непосредственный запрос снижения процентной ставки, а также основание для данного решения;

- желаемый способ получения оповещения о решении банка (личное вручение, e-mail-сообщение, почтой);

- дата и подпись заявителя.

После принятия обращения в обработку, специалисты банка могут дополнительно запросить такие документы, как:

- оригинал кредитного договора;

- справку о доходах (2-НДФЛ);

- справку из ЕГРН;

- документ о состоянии долга на момент подачи запроса.

Период рассмотрения клиентской заявки и принятия решения по ней составляет 1 месяц со дня ее подачи.

Если заявка одобрена, и ставка снижена — в дальнейшем пересмотр заявки может состояться лишь через 12 месяцев после первого обращения.

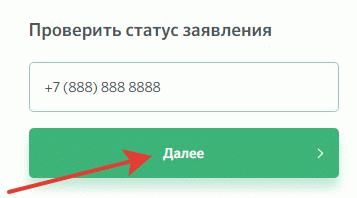

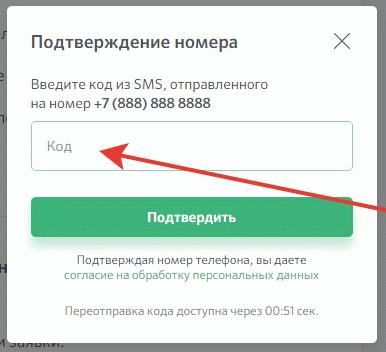

Как проверить статус заявления

Результат можно узнать, перейдя на сайт Домклик: rate.domclick.ru. В соответствующем блоке справа необходимо ввести свой номер мобильного, после чего подтвердить кодом из СМС.

Отзывы по данной услуге банка

В связи с тем, что желающих уменьшить годовую процентную ставку по ипотеке очень много, а данная услуга по сути уникальна, банк может затянуть рассмотрение по срокам. Тем не менее Сбербанк лояльно подходит к проблемам своих клиентов, и по возможности одобряет новые более щадящие условия выплат.

Ответ представителей Сбербанка клиенту на сайта banki.ru

Ответ представителей Сбербанка клиенту на сайта banki.ru

Возврат процентов по ипотеке в Сбербанке

Покупка собственного жилья важный и ответственный шаг, сопряженный с большой финансовой нагрузкой. Многие задаются вопросом, как вернуть проценты с процентов по ипотеке в Сбербанке? Это достаточно просто, если знать несколько законов, позволяющих проводить манипуляции с налоговыми вычетами, а также изучить порядок досрочного погашения долга. Знание позволит сэкономить значительные суммы при покупке недвижимости. Ниже подробно разберем все тонкости и нюансы процедуры возврата средств, уплаченных банку в качестве вознаграждения за пользование кредитом.

Что такое налоговый вычет и как он применяется?

Основным типом налогообложения для физических лиц являет подоходный налог. Его размер составляет 13% от полученной прибыли, заработной платы или иных источников. Таким образом, с каждой тысячи дохода в бюджет отчисляется 130 рублей. Оплата удерживается непосредственно с официального источника, вносится обычно работодателем.

Политика Российской Федерации направлена на улучшение качества жизни граждан. Поэтому государство разрабатывает программы, при помощи которых поощряется покупка собственных квадратных метров. Одно из таких направлений налоговый вычет на приобретение недвижимости.

Согласно закону, если человек использует официальный доход для погашения ипотечного займа, он имеет право на освобождение от уплаты подоходного налога. Государство освобождает именно ту сумму заработка, что пошла на улучшение жилищных условий. Максимальное ограничение 2 миллиона рублей.

Например, если взята ипотека на 3 млн, а за год гражданин заработал 1 млн, то возврат подоходного налога осуществляется именно с одного миллиона. Размер составит все те же 13%, то есть 130 тысяч. Деньги перечисляются на личный счет налогоплательщика, откуда могут быть использованы по усмотрению гражданина.

Если перечислить их в качестве погашения долга, то таким образом можно вернуть проценты с процентов по ипотеке в Сбербанке. Зачисляется сумма в счет основного долга перед банком, соответственно уменьшаются ежемесячные обязательные взносы. Это дает послабление условий расчета по долговым обязательствам и снижает нагрузку на семейный бюджет.

Так как максимальная сумма ограничена 2 млн, то при заработке за год в 1 млн, заявление на налоговый вычет можно подавать дважды. Общий размер возвращенных средств составит 260 тысяч рублей. Тратить их не обязательно на частичное закрытие долга, они могут быть направлены на ремонт, приобретение мебели и так далее.

Как вернуть проценты с процентов по ипотеке в Сбербанке семейной паре?

Оформление займа супругами значительно проще и быстрее. Обусловлено это тем, что учитывается суммарный доход каждого участника сделки. Ответственность также делится пополам.

По закону, на льготы имеет право каждый гражданин Российской Федерации, приобретающий жилье при помощи ипотеки. Поэтому здесь также вдвое увеличивается выгода от использования данного законодательства. Каждый из супругов в праве подать заявление на возврат средств в количестве 13% от 2 миллионов.

Суммарно максимум с одной сделки получится вернуть до 520 тысяч рублей, при условии наличия постоянного официального дохода как у жены, так и у мужа. Для этого потребуется соблюсти некоторые процессуальные нормы:

- Оформление собственности в долевом участии. Каждый из участников должен владеть частью недвижимости.

- Подача заявления осуществляется индивидуально супругом и супругой.

- Если один из членов семьи получил вычет, то доля второго участника не может превышать половины.

Стоит отдельно отметить, что сроки подачи заявления не ограничены. Таким образом, если один из супругов на данный момент не имеет официального заработка (декретный отпуск, временная потеря трудоспособности), то заявить свои права на послабление в налогах можно после восстановления в должности.

Перечисление полученных средств в качестве погашения долга позволит значительно упростить выплаты по ипотеки в Сбербанке. Например, стоимость квартиры составляет 5 млн рублей, первоначальный взнос вносится в размере 1 млн, кредит составляет 4 млн соответственно. Из этих 4 млн государство возвращает гражданам 520 тысяч, т.е. 26%.

Налоговый вычет с процентов по ипотеке в Сбербанке

В отличие от государственного освобождения от налогов по сумме, уплаченной в счет улучшения жилищных условий, размер предельного количества денег, потраченных на выплату процентов по кредиту, увеличен до 3 млн рублей. Вознаграждение банка также считается средствами, потраченными на приобретение жилья. Условия возвращения не отличаются от предыдущего возврата.

Учитывая, что срок погашения жилищного кредита в Сбербанке обычно превышает 10 лет, то обращение в налоговую службу возможно непосредственно после уплаты подоходного налога. Допустим, ежегодный заработок составляет 1 млн рублей. Гражданин имеет право обращаться ежегодно с заявлением и возвращать до 130 тысяч.

Если рассматривать совокупность двух типов вычетов, то вернуть проценты с процентов по ипотеке Сбербанка возможно в количестве 650 тысяч на каждого гражданина. Распространяется это и на семейные пары, увеличивая вдвое размер возвратных средств, при условии наличия постоянного дохода и большого размера ипотечного кредита. Более 1 млн рублей является значительной помощью в покупке собственного жилья.

Налоговый вычет распространяется непосредственно на размер процентов, которые получает банк. Данная переменная позволяет уменьшить переплату за пользование кредитными средствами. Проценты необходимо высчитывать именно от суммы ставки, а не от основного тела кредита.

Какие документы потребуются для оформления?

Чтобы понять, как вернуть проценты с процентов по ипотеке Сбербанка, потребуется произвести расчеты, основываясь на цифрах, указанных в графике платежей. От них необходимо рассчитать максимально возможный объем возврата и проанализировать ежегодный доход. Если заработок соответствует, то нужно собрать документы и обратить в государственную инспекцию федеральной налоговой службы.

Пакет бумаг, требуемых для обращения, включает:

- Паспорт гражданина Российской Федерации с отметкой о регистрации.

- Заявление установленного образца на возврат средств.

- Справка о доходах. Выдается по месту работы.

- Декларация об уплаченных налогах.

- Правоустанавливающие документы на приобретенную недвижимость. Также включает свидетельство о регистрации собственности в государственных органах.

- Договор со Сбербанком. Обязательное условие — целевое назначение займа должно быть указано как покупка жилья.

- Справка о проведенных платежах, в которой указывается размер, сроки.

Помимо оригиналов, необходимо иметь с собой копии перечисленных документов. Они прилагаются к заявлению и сдаются сотруднику налоговой службы. Рассмотрение заявки занимает от 4 до 5 месяцев.

После одобрения деньги зачисляются на личный банковский счет заявителя. Указанный срок — максимальный, как правило, при правильном заполнении бумаг и полном пакете документов, одобрение происходит гораздо быстрее. Вернуть проценты с процентов по ипотеке в Сбербанке достаточно просто, система отлажена и автоматизирована.

Кто имеет право вернуть проценты с процентов по ипотеке?

Послабление доступно только для определенных категорий граждан, соответствующих требованиям. В нее входят:

- Имеющие официальный заработок, облагаемый налогом.

- Граждане Российской Федерации.

- Иностранцы, проживающие и работающие на территории РФ не менее половины каждого года.

Не распространяются государственные льготы на следующую группу лиц:

- Пенсионеры и женщины, находящиеся в декретном отпуске.

- Лица, приобретавшие недвижимость на средства других граждан.

- Предприниматели, имеющие специальную форму налогообложения.

- Купившие недвижимость у близких родственников.

- Не имеющие официального заработка.

Выплата является единовременной, получить ее можно только один раз для каждого гражданина. Однако, если максимальный лимит не достигнут, то заявление на оставшиеся денежные средства подается при уплате второй ипотеки. Тоже касается и женщин, ушедших в декретный отпуск, после него они также могут вернуть оставшуюся часть.

Как получить проценты?

Отвечая на вопрос, как вернуть проценты с процентов по ипотеке в Сбербанке, следует немного изучить законодательство, а именно часть, связанную с налогами. Не вдаваясь в подробности, имеется два варианта получения денежных средств:

- По истечению календарного года.

- Ежемесячные отчисления с каждого заработка.

Первый способ позволит вернуть единовременно большой объем денежных средств, которые сразу после зачисления можно направить на погашение задолженности. По прошествии отчетного периода потребуется собрать необходимый пакет документов и обратиться в налоговую службу. Деньги перечисляются на личный счет в течение 5 месяцев со дня обращения.

Второй способ даст возможность не платить подоходный налог с каждой заработной платы. Для этого потребуется передать заявление и необходимые бумаги работодателю. 13% не удерживаются до тех пор, пока суммарный объем не будет равен положенной выплате, что позволит вернуть проценты с процентов по ипотеке в Сбербанке.

Важные нюансы

Льгота распространяется на сделки по приобретению строящегося жилья или с «черновой» внутренней отделкой. Поэтому последующие расходы на благоустройство можно включить в заявку на вычеты. В перечень работ входит:

- Стройматериалы. Краска, облицовочные и отделочные материалы, древесина и так далее.

- Услуги проектировщика. Составление сметы, расчет объема работ.

- Оплата работы строительной бригады на основании договора оказания услуг.

- Подключение инженерных коммуникаций. Водопровод, отопление, вентиляция.

Все вышеперечисленные расходы принимаются во внимание налоговой службой только при условии указания в договоре купли-продажи реализации недвижимости на этапе строительства или в черновой отделке. На это следует обратить внимание на этапе оформления права собственности.

Перепланировка или замена уже установленных систем не учитываются как вложения в приобретение собственного жилья. Замена окон, дверей, перенос не несущих стен, дизайнерская отделка помещения все это является личным желанием и не подпадает под льготы.

Оформление налоговых вычетов кропотливое занятие, требующее значительных затрат времени. Однако, размер помощи от государства существенный, поэтому стоит изучить все тонкости и нюансы, как вернуть проценты с процентов по ипотеке в Сбербанке, и подавать соответствующие заявление в государственные органы. Естественное желание каждого человека улучшение жилищных условий. Современная экономическая ситуация и политика правительства способствуют наиболее комфортному решению этого вопроса.

Как вернуть проценты с процентов по ипотеке в Сбербанке

Возврат процентов по ипотечному кредиту в Сбербанке

Каждому гражданину РФ и некоторым иностранным гражданам предоставляется право на получение налогового вычета с процентов по ипотеке. Такая возможность закреплена в пп.4 п.1 ст. 220 Налогового кодекса РФ. Заемщики, оформившие ипотеку в главном банке страны, не исключение. Возврат процентов с процентов по ипотеке в Сбербанке происходит на общих основаниях, отсутствуют какие-либо специальные или ограничивающие условия.

Благодаря оформлению налогового вычета, государство обеспечивает заемщику льготу, проявляемую посредством возврата денег по ипотеке, которые возвращаются в безналичной форме.

Второй вариант получения льготы – возврат процентов с процентов по ипотечному кредиту со Сбербанком.

Такая компенсация процентов осуществляется по следующим параметрам:

- субъект может вернуть 13% от суммы всех выплаченных банку годовых процентов за весь период действия договора;

- максимальная сумма вычета – 390 000 рублей ;

- сумма средств, предполагаемая к возврату из бюджета будет равна размеру налога, удержанного с заработной платы в отчетном году. Если за год вы выплатили в казну государства 70000 из зарплаты по НДФЛ, то и налоговый вычет по ипотечному кредиту в Сбербанке не сможет превысить этот лимит.

Как правило, возврат денег по кредиту происходит поэтапно, за несколько лет, пока вычет не будет полностью перечислен и равен 13% от суммы процентов по ипотеке.

Основания для получения вычета по процентам с ипотеки

Главным основанием возврата процентов по ипотечному соглашению в Сбербанке России является – ипотечный договор. Иначе говоря, только по тем правоотношениям, которые подразумевают приобретение объектов недвижимости, будь то: квартира, комната, частный дом, земельный участок или доля в праве на такую собственность. Ипотечный договор обязательно должен содержать исчерпывающие сведения о недвижимости, которая является предметом соглашения и указывать на стоимость такого приобретения, на основании которой проводятся все предполагаемые расчеты.

Субъекты, имеющие право на получение вычета

На законодательном уровне государство устанавливает ряд правил, согласно которым, заемщик вступивший в ипотечные правоотношения с кредитно-финансовой организацией, в том числе и со Сбербанком, может претендовать на возврат части денежных средств от суммы с процентов по этому договору:

- Субъектами могут быть как граждане РФ, так и подданные иностранного государства;

- Официальное трудоустройство на территории РФ;

- Уплата в казну государства соответствующего налога на доходы в размере 13%;

Получить налоговый вычет с процентов по ипотеке не удастся в том случае, если:

- гражданин стал собственником ипотечной недвижимости за счет ее оплаты третьим лицом;

- лицо занимается предпринимательской деятельностью на основе патента или упрощенной системы налогообложения;

- право на льготу было реализовано ранее (в отличие от общего имущественного вычета, вычет по процентам с ипотечного договора предоставляется однократно в жизни, не завися от того, были ли исчерпаны лимиты суммы или нет).

Необходимый пакет документов

Для того, чтобы получить вычет по ипотеке в Сбербанке , необходимо подтвердить наличие фактических оснований для такого права. Поэтому заемщику следует собрать перечень документов для налогового органа, который и осуществляет выплату таких средств.

В пакет документов входит:

- Правоустанавливающие документы на объект недвижимости;

- Справка от работодателя (2 НДФЛ);

- Декларация 3 НДФЛ;

- Договор купли-продажи с привлечением заемных средств (ипотечный договор);

- Документы, квитанции, подтверждающие факт внесения платежей, в том числе и по погашению процентов (Сбербанк также может предоставить справку, отражающую порядок и сумму вносимых вами платежей за весь период с начала оформления правоотношений);

- Ксерокопия паспорта;

- График погашения платежей;

- Реквизиты счета в банке, куда будут перечисляться суммы вычета;

- Заявление на перевод средств в безналичной форме (бланк предоставят в органах ФНС при подаче перечня документов или вы можете заблаговременно скачать его на официальном сайте);

- Реестр документов (опись всех представленных для сдачи документов).

Большинство заемщиков предпочитает сначала получить общий вычет по ипотеке, тем самым, при реализации права на получение процентов с процентов, часть документов может не понадобиться, так как сведения о них уже будут в соответствующей базе данных. Например: копия ипотечного договора, номер счета в банке, график платежей.

Как вернуть проценты с процентов в Сбербанке: пошаговый алгоритм действий

Итак, если ранее вы не реализовали возможность получения вычета по процентам с ипотеки , необходимо выбрать один из приведенных алгоритмов:

- Самостоятельная подача документов в органы ФНС при личном посещении или через кабинет налогоплательщика;

- Через своего работодателя.

Первый вариант

Первый вариант получения вычета с процентов по кредиту на ипотеку может быть осуществлен только от лица собственника недвижимости или от лица официального представителя, имеющего нотариальную доверенность и происходит следующим образом:

- Подготовка необходимых документов;

- Передача их в ФНС по месту регистрации или через онлайн кабинет физического лица (требуется загрузка скан-копий);

- В случае соответствия и полноты всех данных, сотрудник принимает документы, а при необходимости, может поставить вам печать с датой, свидетельствующую о начале их обработки.

- Начало камеральной проверки, длительность которой не может превышать 3 месяца с даты принятия документов налоговым органом;

- В случае отсутствия какого-либо документа, выявлении некорректных сведений, вас попросят их заменить или донести;

- Перечисление средств на личный счет налогоплательщика в течение одного месяца с момента окончания камеральной проверки.

Следует понимать, что общее время реагирования на запрос по возврату средств из бюджета – 4 месяца. Однако не всегда камеральная проверка длится три календарных месяца (это максимально установленный срок, выходить за рамки которого запрещается), как правило, она значительно меньше, поэтому налогоплательщик получает перечисление значительно раньше.

Ипотечные клиенты Сбербанка России в 2017 году имеют возможность воспользоваться специальной программой от банка – «Вернем налоги в семью». В рамках этой акции, заемщику предоставляется возможность без лишних проволочек получить налоговый вычет с процентов, который оформит сам банк. Оплатив небольшое вознаграждение, к вам прикрепляется личный консультант, который будет руководить процессом и уведомит о предоставлении всех необходимых документов, которые вы можете передать, не выходя из дома – по защищенному каналу связи между вами.

На основании полученных данных он заполнит декларацию и передаст все документы в ФНС, от которого вы получите свой вычет с процентов.

Второй вариант

Второй вариант возврата процентов с процентов по ипотеке в Сбербанке – от работодателя. Этот вариант не требует от заемщика предоставление 3 НДФЛ декларации.

Алгоритм возврата средств через работодателя:

- Подготовить необходимый пакет документов;

- Передать в ФНС все бумаги и там же оформить заявление о выдаче специального уведомления;

- Рассмотрение заявления осуществляется в течении 30 дней;

- Получение уведомления и передача его в бухгалтерию работодателя.

Важно понимать, что получение вычета посредством работодателя происходит в иной форме. Для этого не придется ждать завершения налогового периода (года), в котором приобреталась недвижимость. Получив от вас соответствующее уведомление из органа ФНС, работодатель больше не удерживает с заработка подоходный налог в размере 13% до того момента, пока не будет выплачена вся причитающаяся сумма денежных средств.

Некоторые нюансы, связанные с возвратом процентов по ипотеке в Сбербанке

Процесс реализации права на получение вычета с процентов за покупку недвижимости зачастую сопряжен с некоторыми нюансами. Все это обусловлено тем, что, такого рода вычет – достаточно крупная сумма, для перечисления которой необходимы определенные резервы в казне государства, а также тщательная проверка на достоверность правовых оснований из предоставленного перечня документов.

На законодательном уровне не установлена очередность получения вычета, будь то общий вычет от покупки квартиры или вычет по процентам с такого кредитного договора. Однако, практика этой сферы свидетельствует, что рентабельнее прибегать к праву на получение вычета по процентам во вторую очередь. Объясняется это тем, что за тот период, пока вы в полном объеме получите общий вычет, увеличится сумма выплаченных банку годовых процентов, а значит и увеличится сумма доступного вычета по процентам.

Также, в отличие от других способов возврата средств из бюджета, имеющих ограничение по срокам реализации права, вернуть проценты по ипотеке в Сбербанке можно не только в течение трех лет после покупки недвижимости. Это право остается действительным на протяжении всего времени, пока не будут исчерпаны лимиты, пусть даже этот процесс затянется на десятилетия.

Собственник недвижимости, оформленной по ипотечному договору в Сбербанке России пользуется налоговыми льготами на общих основаниях.

Он может претендовать на вычет с процентов по ипотечному договору, предмет которого – совершенно любая недвижимость, в рамках 390 тысяч рублей единожды в жизни, что отличает эту льготу от общего вычета за покупку недвижимости.

Реализовать право можно: личными усилиями при обращении в ФНС, через работодателя или с помощью новой услуги от Сбербанка. Законодатель устанавливает ограничения по кругу лиц, претендующих на льготу – граждане РФ или подданные другого государства, официально трудящиеся на территории нашей страны и исправно уплачивающие подоходный налог.

Видео “Как вернуть проценты с процентов по ипотеке в Сбербанке?”

Как вернуть проценты по ипотечному кредиту

Опубликовал: admin в Ваш юрист 27.10.2018 Комментарии к записи Как вернуть проценты по ипотечному кредиту отключены 44 Просмотров

В последнее время всё больше наших сограждан сталкивается с проблемами, связанными со всем комплексом такого вида банковского кредита, как ипотека. Это и понятно, для абсолютного большинства россиян купить жильё сразу не представляется возможным.

Единственным выходом в решении жилищных проблем в данной ситуации и остаётся оформление ипотечного кредита. Как правильно возвращать проценты по такому виду кредита и пойдёт речь в данной статье.

Государство старается направленно поддерживать тех, кто решает задачу обретения собственного жилья самостоятельно, и в виде федеральных программ берет часть финансовой нагрузки. Возврат процентов по ипотеке — одна из форм поддержки.

Целевая аудитория программы: кто может вернуть часть затрат

Правительство скорректировало пункт законодательства про возврат процентов по ипотечному кредиту в 2016 году. Фундаментальные положения остались прежними, изменения же актуальны и на текущий год.

Подать заявление на возврат процентов за ипотеку в налоговой могут соответствующие всем требованиям лица:

- • граждане РФ, ставшие собственниками жилья и привлекавшие для этих целей ипотечный кредит;

- • обращающиеся за выплатой впервые;

- • добропорядочные налогоплательщики.

Исключения из этого правила — граждане иностранных держав со стажем работы на территории РФ и проживанием в стране не менее полугода за год.

Не имеют права на возврат с процентов по ипотеке женщины с оформленным декретным отпуском, не имеющие других источников дохода, и неработающие пенсионеры.

Не относятся к списку, кому возвращают проценты по ипотеке, и представители бизнеса, уже пользующиеся некоторыми программами снижения налоговой нагрузки. Предприниматель на упрощенной системе налогообложение не компенсирует проценты по ипотечному кредиту, поскольку не платит со своих доходов НДФЛ.

Можно ли вернуть проценты по ипотеке в 2018 г и советы как правильно это сделать

Итак, можно ли вернуть проценты по ипотеке? Возврат процентов по ипотечному кредиту, в установленном законом размере, производится после возврата части стоимости жилья.

Поэтому возврат стоимости и возврат налога за проценты по ипотеке оформляются, как правило, параллельно. Давайте сегодня разберемся в этом непростом вопросе, который поможет вам при досрочном погашении ипотеки быстрее рассчитаться за квартиру.

Инструмент, при помощи которого можно получить возврат части средств, которые Вы уплатили за жильё, называется налоговым вычетом. Этот же механизм позволяет частично сделать денежный возврат налога по ипотеке за уплаченные проценты. О том, как получить возмещение налога по ипотеке в обоих этих вариантах вы узнаете далее.

Все граждане России платят налоги. Главный налог, который платят все трудящиеся – это так называемый подоходный налог. Иначе его называют налогом на доходы физических лиц (НДФЛ).

Как правило, граждане не ходят в банк, чтобы выплачивать НДФЛ, не оплачивают подоходный налог в личном кабинете или через мобильное приложение, как это происходит с коммунальными платежами или штрафами за нарушение Правил дорожного движения. Налог за Вас платит работодатель.

Таково правило. Но есть исключение из него. Это исключение называется налоговый вычет. Будучи заинтересованным в том, чтобы люди покупали жильё, государство частично разрешает своим гражданам списывать подоходный налог, если граждане потратили зарплату на покупку жилья. Происходит возврат НДФЛ при покупке жилья.

Если Вы покупаете квартиру или дом по ипотечному кредиту, то выплаты по ипотеке, пошедшие на то, чтобы погасить банковские проценты, тоже считаются потраченными на жильё. Гражданин, купивший это жильё, получает налоговый вычет. На этом основании происходит возврат уплаченных процентов по ипотеке.

Примерно так работает налоговый вычет.

При переходе к конкретным расчётам приходится учитывать целый ряд ограничений, не позволяющих так просто получить 13 процентов от покупки квартиры в ипотеку.

- • Государство устанавливает предел налогового вычета. Он не может превышать сумму в два млн. руб. на стоимость жилья и три млн. на проценты по ипотечному кредиту. 13 процентов от этих сумм составляют 260 тыс. и 390 тыс руб. соответственно. Значит, максимальный полученный возврат составит 650 тысяч рублей. И ни копейкой больше. А вот меньше – запросто.

- • Государство не согласно возвращать Вам больше, чем Вы уже заплатили. То есть если Вы заработали миллион, купили жильё на полмиллиона, то вычет составит полмиллиона, а тринадцать процентов от него – 65 000 рублей. А если наоборот – заработали полмиллиона, а жилья купили на миллион?

Может быть, Вы копили несколько лет или тёща помогла ускорить процесс покупки. Ваш возможный вычет за текущий год составит столько, сколько подоходного налога Вы заплатили в этом году, то есть 13 процентов от 500 тысяч – это 65 тысяч рублей.

Справедливости ради надо сказать, что когда в следующем году Вы заработаете ещё полмиллиона и, соответственно, заплатите ещё 65 тысяч подоходного, государство вернёт Вам эти деньги, таким образом, весь причитающийся налоговый вычет в 130 тысяч от 500 тысяч вы выберете за 2 года.

Вернуть налог за ипотеку могут оба супруга, если квартира приобреталась на двоих. При этом неважно кто оплачивал ипотеку.

Распределение будет при покупке по долевой собственности – в соответствии с долями каждого супруга. При покупке квартиры в совместную собственность – согласно заявлению от мужа и жены по величине их доли (30% на 70% или 90% на 10% и т.д.).

При этом если один из супругов уже получал вычет, то доля второго не может быть больше 50% от причитающегося вычета. Вторые 50% никто не получит, т.к. ранее супруг вычет уже получал по другой квартире.

Пример: Супруги купили квартиру в совместную собственность стоимостью 5 млн. руб. Их доли согласно заявлению составили 50 на 50. Итого, каждый из супругов может получить налоговый вычет от 2,5 млн. т.к. порог по законодательству 2 млн., то каждый из супругов получит по 260 тыс. руб.

При этом если супруга доход не получает (в декрете или домохозяйка и т.д.), то можно написать супругу в заявлении на распределении вычета долю 100%, а супруге 0%. В дальнейшем супруга не теряет право на налоговый вычет и если она пойдет на работу, то сможет подать новое заявление с другим распределением долей.

Налоговый вычет на проценты по ипотеке распределяется между супругами произвольно в соответствии с заявлением и неважно кто реально оплачивает ипотеку. Каждый год при подаче заявления нужно будет указывать нужное соотношение долей, чтобы вернуть налог за ипотеку максимально возможный.

Как вернуть 13% с ипотеки? Налоговый вычет и возврат подоходного налога с процентов по ипотеке устроен аналогично вычету по стоимости.

Для вычета нужно подготовить и представить в территориальную инспекцию федеральной налоговой службы (ИФНС) по месту Вашей постоянной регистрации пакет документов.

Вам предстоит подготовить три группы документов:

- • Основные документы

- • Документы по собственности на жильё

- • Документы на Ваш ипотечный кредит, для пересчёта НДФЛ по ипотеке.

К числу документов первой группы относятся:

- 1. Паспорт. Лучше иметь с собой копию. Обычно паспорта достаточно для определения индивидуального номера налогоплательщика (ИНН). На всякий случай, подайте через налоговую инспекцию заявление о выдаче Вам Свидетельства о постановке на налоговый учёт. Паспорт отдавать не надо, только показать.

- 2. Заявление на возврат подоходного налога. В этом заявлении указываются реквизиты Вашего банковского счета.

- 3. Справка по форме 2-НДФЛ. Эту справку Вы можете получить в бухгалтерии по месту работы. В этой справке отражаются суммы начисленного и удержанного с Вас подоходного налога (НДФЛ). Именно эта сумма и подлежит возврату.

- 4. Налоговая декларация по форме 3-НДФЛ. Если у Вас одно место работы и стабильная зарплата, Вы без труда заполните её самостоятельно. В сложных случая лучше воспользоваться помощью профессионалов.

Вторая группа – это документы на жильё. В базовом случае таких документов всего три:

- 1. Договор купли-продажи жилья. В нём должна упоминаться сумма, за которую объект приобретён.

- 2. Акт приёма-передачи объекта, подписанный обеими сторонами.

- 3. Свидетельство о регистрации в государственных органах права собственности на объект.

С собой обязательно иметь оригиналы и, на всякий случай, копии, чтобы оставить их в инспекции.

И, наконец, третья группа – документы по кредиту. Напомним, что сначала оформляются документы по компенсации затрат на приобретение жилья, и только потом – происходит возврат налога при покупке недвижимости в ипотеку.

В третьей группе всего два документа:

- 1. Кредитный договор между Вами и банком, осуществляющим Ваше кредитование. Для того чтобы получить возврат налога за покупку квартиры в ипотеку, в нём обязательно должен быть упомянут целевой характер кредита – на приобретение жилья. Предусматривает ли Ваша ипотека возврат 13 процентов – зависит не от банка, а от Вас и Вашего работодателя. Неотъемлемая часть договора – график платежей, которые Вы обязуетесь уплачивать, с выделением в платежах сумм погашения тела долга и уплаты процентов по кредиту.

- 2. Справка из банка о прошедших в течение года платежах, с обязательной расшифровкой сумм погашения тела и обслуживанию кредита. Для возврата процентов с ипотеки, на проценты по ипотеке нужна расшифровка. Обратитесь в Ваш банк, и он выдаст Вам справку на специальном бланке. Данные из справки могут отличаться от графика из договора, например при досрочном погашении кредита. Выплата денег при досрочном погашении ипотеки происходит по уточнённому графику.

Имейте с собой копии документов, будьте готовы приложить их к заявлению на возврат НДФЛ за приобретение жилья и возмещение процентов по ипотеке.

После подачи заявления, налоговая инспекция начнёт рассмотрение Вашего случая. Проверка обоснованности возврата подоходного налога занимает от двух до четырёх месяцев. После чего, при положительном решении, деньги поступят на Ваш счёт.

Существует несколько категорий граждан, кто может получить налоговый вычет:

- 1. Получает его впервые

- 2. Имеет официальную «белую» зарплату с отчислениями НДФЛ

- 3. Иностранцы, резиденты РФ (живут и работают в России от 183 дней в году).

- 4. Получающие иной доход, облагаемый по ставке 13% НДФЛ.

Не могут получить вычет:

- 1. Безработный, пенсионеры и граждане с неофициальным доходом, женщины в декретном отпуске.

- 2. Предприниматели со специальными формами налогообложения.

- 3. Ранее получавшие вычет.

- 4. Владельцы недвижимости приобретенной за счет средств других граждан (должно быть документально подтверждено чеками, расписками и т.д.).

- 5. Нерезиденты

- 6. Покупатели, если приобрели недвижимость у близких родственников или опекунов.

Если вы женщина и ранее получали налоговый вычет, а затем ушли в декрет, но у вас еще остался лимит налогового вычета, который вы можете получить, то после выхода из декретного отпуска вы снова можете продолжить его получать.

Возвращение ндфл по ипотеке имеет ряд сложных моментов, но, поверьте, списание части основного долга за счет этих выплат будет серьезным подспорьем в вашем семейном бюджете. Тем более что, если вы не хотите гасить этими деньгами ипотеку, то всегда их можно потратить на ремонт или другие важные вещи, ведь данный вычет просто приходит на ваш счет и вы можете им распоряжаться по своему усмотрению.

Возврат части уплаченных процентов по ипотеке: примеры в цифрах

Рассмотрим несколько довольно часто встречающихся на практике ситуаций.

Если проценты платятся уже давно, как получить компенсацию за несколько лет

К примеру, квартира была приобретена по договору долевого участия с оформлением ипотечного кредита в 2012 году. При этом акт приема-передачи жилья был составлен в 2014 году. Именно в этом году у покупателя возникло право на получение имущественного вычета.

Так что же получается, что ипотечные проценты за 2012 и 2013 года «сгорят»? Ни в коем случае! Все это можно будет учесть в декларациях, которые могут составляться, начиная с 2014 года — официального года для получения возврата по квартире.

Теперь возникает закономерный вопрос: за сколько лет и с какого времени можно оформить вычет в этом случае?

В отличие от обычного имущественного вычета, при котором можно оформить возврат процентов по ипотеке за 3 года, предшествующие году приобретения жилья, срок давности для оформления возврата части уплаченных процентов отсутствует.

Это значит, что в рассматриваемом нами примере можно оформить возврат процентов по ипотеке за все года, начиная с 2012 года (на такую возможность указывают положения абз. 4 пп. 6 п. 3 ст. 220 НК РФ).

Важно! Вернуть можно проценты за все прошедшие года, но оформление деклараций 3-НДФЛ возможно лишь за 3 последних года! Именно в них включается общая сумма уплаченных процентов по кредиту.

Если по каким-либо причинам покупатель квартиры пропустил срок сдачи деклараций, он, все равно, может получить возврат ипотечных процентов за несколько лет. Для этого нужно сформировать декларации по форме 3-НДФЛ, причем эти документы должны создаваться для каждого года отдельно. Сейчас все разберем подробно.

Это общий расчет. Теперь перейдем к деталям. Сколько деклараций 3-НДФЛ нужно (и можно) будет составить в нашем примере?

Допустим, сегодня 2018 год. В этом случае, мы составляем три декларации 3-НДФЛ (за 3 предыдущих года):

Как видно из примера, ничего не теряется!

И гражданин из нашего примера может отобразить и вернуть все уплаченные проценты по ипотеке, составив всего одну декларацию 3-НДФЛ: например, за 2016 год. Ведь уплаченный налог на доходы за год у него превышает тот НДФЛ, который он может вернуть за все года, в течение которых платил ипотечные проценты.

Пример 4. Что, если нужно составить более 3-х деклараций

В этом случае, как ни крути, но составить можно только три декларации за 3 последних года.

Допустим, сегодня 2018 год. В этом случае, отображаем в документах следующие данные:

- • за 2015 год мы сможем вернуть НДФЛ за весь год: 26 520 руб.;

- • за 2016 год мы сможем вернуть НДФЛ за весь год: 26 520 руб.;

- • за 2017 год мы сможем вернуть НДФЛ за весь год: 26 520 руб.

Таким образом, после окончания текущего года, в 2024 году наш товарищ сможет составить новую декларацию: уже за 2018 год, куда и сможет включить оставшуюся сумму к возврату. А если он продолжает выплачивать проценты по ипотечному кредиту, то к остатку добавятся суммы, уплаченные в прошедшем 2017 году, которые невозможно было учесть ранее.

Статья написана по материалам сайтов: creditvsbervbanke.ru, sber-ipoteka.info, mbfinance.ru, organoid.ru.

»