Как продать квартиру в ипотеке: можно ли купить жилье с обременением, которое находится в залоге у банка, пошаговая инструкция, образец предварительного договора

Квартиры, находящиеся в залоге у банков по ипотеке, в наше время стали обычной реальностью. Процедура оборота недвижимости, находящейся в залоге, имеет свои отличия, поскольку в такой сделке участвуют не два, а три субъекта – банк, продавец и покупатель.

Содержание

- Кому выгодны сделки с ипотечными квартирами?

- Возможна ли продажа квартиры, находящейся в залоге у банка?

- Процедура продажи

- Условия продажи залоговой недвижимости

- Схемы продажи квартир, находящихся в залоге

- Как продать квартиру, купленную в ипотеку?

- Как продать ипотечную квартиру, находящуюся в залоге у банка?

- Отдельные вопросы о продаже квартиры обремененной ипотекой

- Как осуществить покупку или продажу ипотечной квартиры, находящейся в залоге у банка?

- Скачать образцы документов

- Стоит ли покупать залоговую недвижимость?

- Как оформляют продажу залоговой недвижимости?

- Какие сделки с залоговым имуществом проводят разные банки?

- Процедура приобретения залоговой недвижимости в ипотеку

- Посмотреть полезное видео

- Как продать объект с обременением?

- Как продать залоговое имущество при разводе?

- Законные способы продажи квартиры купленной в ипотеку

- Причины для расторжения договора

- Схемы реализации

- Ипотека для военных

- Владелец.ру — сделки с недвижимостью

- Бесплатная консультация юристов

- Primary Menu

- Post navigation

- Можно ли продать квартиру в ипотеке Сбербанка и как это сделать: 3 способа

- Зачем продавать квартиру в ипотеке

- Особенности продажи квартиры в ипотеке

- Договор купли-продажи

Кому выгодны сделки с ипотечными квартирами?

Жилплощадь, находящуюся в залоге у банка, продают, прежде всего, по причинам невозможности осуществления платежей по кредиту. В такой ситуации продажа квартиры может быть единственным способом сохранения уже уплаченных денег.

Процедура продажи обременённой квартиры отличается сложностью и многоступенчатость, поэтому продавец снижает цены примерно на 20%. В результате такая сделка оказывается выгодной для покупателей, не имеющих достаточно средств на приобретение жилья, свободного от ограничений.

Юридически грамотных людей сложности приобретения такой квартиры не останавливают. А вот заниженная цена привлекает многих.

Возможна ли продажа квартиры, находящейся в залоге у банка?

Принципиальная возможность подобной продажи всегда есть. Проблема заключается только в получении разрешения от банка. Несмотря на разнообразие обстоятельств, банк обычно соглашается на продажу обременённой недвижимости при условии полного погашения кредита.

Если у продавца есть на руках разрешение от кредитора на продажу, то покупатель ничем не рискует, кроме времени, которое необходимо потратить на снятие обременения. Однако эти неудобства компенсируются сниженной ценой.

Процедура продажи

Действия по продаже жилья могут начинаться только после того, как банк даст своё согласие на осуществление сделки. Это главный этап всей процедуры перехода жилплощади от одного человека к другому.

Извещение банка

Первоначально в банк подаётся заявление. В нём указывается та схема погашения кредита, которая устроила покупателя и продавца.

Универсальная схема состоит из следующих действий:

- заключается договор купли-продажи;

- покупатель вносит деньги на погашение кредита;

- банк выдаёт справку об отсутствии задолженности;

- заёмщик обращается в Росреестр для снятия обременения;

- покупатель передаёт оставшуюся сумму продавцу;

- Росреестр оформляет документы на нового владельца квартиры.

Согласно п.1 ст. 25 ФЗ 102 обременение по извещению банка снимается за 3 рабочих дня. Так что предварительная процедура погашения кредита занимает не так уж много времени.

Во всей этой схеме банк волнует только одна часть – погашение кредита. Все остальные проблемы участники сделки должны решать сами.

После погашения кредита банк направляет уведомление в регистрационную службу о снятии залога с недвижимости. Теперь можно совершать окончательный расчёт и подавать документы на отчуждение недвижимости в пользу нового владельца.

Как искать покупателя?

Поиски человека, который решится купить дешёвую, но проблемную квартиру, лучше всего доверить грамотным посредникам. Они смогут объяснить клиенту все тонкости не совсем обычной сделки. Лучше всего договариваться с крупными фирмами по продаже недвижимости. В них проще найти грамотного специалиста.

Если хочется обойтись без посредников, то в объявлениях лучше сразу оговорить тот факт, что квартира продаётся по заниженной цене в связи с необходимостью погашения кредита. Такая откровенность снимет подозрения и позволит работать с людьми, которые осознают специфичность ситуации.

Перечень документов для заключения сделки и договора

Документы при таких сделках делятся на две части – до погашения ипотеки и после снятия обременения. В первой части сделки нужны только деньги для банка. По этой причине между двумя сторонами может составляться только расписка о передаче денег для определённых целей.

После того, как жилплощадь станет свободной от залога, в органы регистрации обе стороны подают обычный пакет документов.

- Удостоверения личности в виде: российского паспорта, военного билета, общегражданского паспорта, свидетельства о рождении.

- Договоры в трёх экземплярах, составленные по образцу Росреестра.

- Свидетельство о праве собственности на недвижимость.

- Экспликация и план из БТИ.

- Кадастровый паспорт.

- Выписка из домовой книги.

- Справка о долгах по коммунальным платежам.

- Справка о наличии или отсутствии прописанных на жилплощади людей.

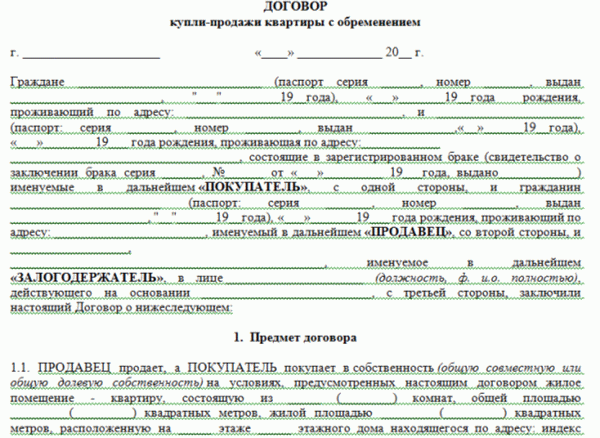

Образец договора купли-продажи квартиры с залогом

В соответствии со ст. 460 ГК РФ продавец обязан передавать имущество по договору купли-продажи только в том случае, если оно не обременено правами третьих лиц. Исходя из такой нормы закона, предварительное согласие банка на продажу не обязательно, ведь сделка может быть совершена только в том случае, если с недвижимости будет снято обременение. По договору между двумя лицами один из них может дать деньги на погашение кредита, а другой должен использовать их по назначению.

Юридическая проблема в этом случае заключается не в собственно согласии банка, а в договорённости двух человек о передаче части денег для оплаты кредита. Эти деньги могут быть переданы на основе залога или займа с соответствующим оформлением документов (расписка). Однако в этом случае сама квартира по договору будет слишком дешёвой. В этом случае ситуация выглядит как уход от уплаты налогов.

Выход из положения прост – нужно заключить договор купли-продажи до погашения кредита по образцу, который находится на сайте Росреестра. В нём указывается вся цена квартиры. В пункте «Цена договора» необходимо описать порядок оплаты в два этапа – сначала в части погашения кредита, а потом, после снятия обременения, в части окончательной оплаты стоимости квартиры.

Здесь же описывается и техническая сторона оплаты – наличными, в безналичной форме, с использованием банковской ячейки и т.п.

В пункте «Существенные условия договора» указывается наличие и характер залога. Здесь же следует вписать строку о том, что кредит погашается из средств покупателя. Продавец же обязуется провести сделку после погашения кредита.

Условия продажи залоговой недвижимости

Самым выгодным моментом для банка, осуществившего кредитование покупки квартиры, является полная выплата всей суммы долго за весь период, предусмотренный договором. В этом случае учреждение получает максимальную сумму. Досрочное погашение кредита менее выгодно, но допустимо, деньги возвращаются банку в полном объёме и с процентами.

Особенно охотно одобряется продажа квартиры в том случае, если должник уже продемонстрировал свою неспособность платить по кредиту. Растущие штрафы и комиссии являются явным признаком того, что банку самому придётся изымать и реализовывать квартиру.

Трудней всего банк даёт согласие на переоформление обязательств по кредиту на другого человека, поскольку сохраняется риск появления ещё одного проблемного кредита.

Схемы продажи квартир, находящихся в залоге

С момента формирования рынка залоговой недвижимости появились следующие схемы продажи квартир с подобным статусом.

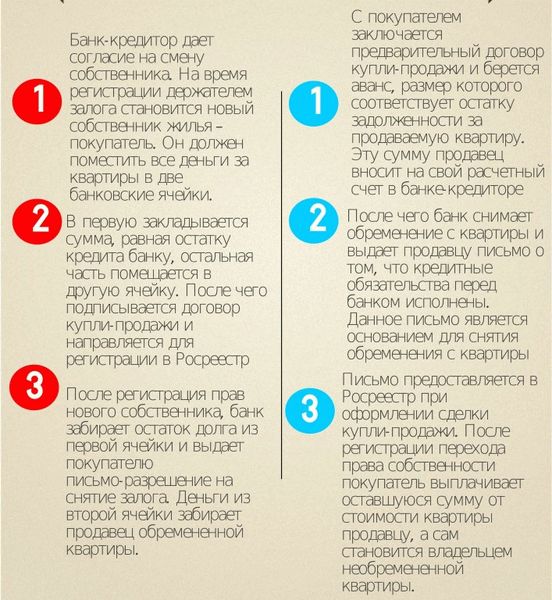

- Продажа с участием банка осуществляется по такой же схеме предварительного погашения кредита, только при этом расчеты проводятся через специальные аккредитивные счета. Покупатель сначала помещает все предусмотренные договором деньги в две депозитные ячейки. В одной из них находятся деньги, которые предназначены для погашения кредита. В другой – оставшаяся сумма для продавца. Имея эти деньги в качестве гарантии погашения кредита, банк направляет договор на регистрацию. После переоформления квартиры на другого владельца банк и продавец забирают деньги из соответствующих ячеек.

- Погашение покупателем кредита в полном объёме. Только после этого снимается обременение, а покупатель становится владельцем данной недвижимости.

- Продажа со сменой залогодателя осуществляется также через банк, только договор купли-продажи не заключается. Вместо этого залог оформляется на покупателя. Продавец и банк получают свои деньги, после чего с квартиры снимается обременение, а Росреестр принимает документы на переоформление владельца.

Каждая из этих схем имеет свои преимущества и недостатки. Однако любые операции с недвижимостью несут в себе риски. При грамотном подходе их можно свести к нулю. В этом случае каждая из сторон получает свою выгоду – банк погашенный кредит, продавец деньги и отсутствие обязательств перед банком, покупатель – жильё по сниженной цене.

Как продать квартиру, купленную в ипотеку?

Вопрос:

Я купил квартиру в ипотеку. Могу ли я ее продать, если кредит еще не выплачен, и квартира находится в залоге у банка? Как это сделать?

Ответ:

Ответ:

Купишь вот так квартиру в ипотеку, начнешь выплачивать кредит, а тут – бац! Прибавление в семействе. Или переезд в другой город. Или с работы уволили. Или, наоборот, тебе вдруг повысили зарплату на новой работе, и ты решил строить собственный дом. В общем, планы резко изменились, а у тебя кредит на 15 лет за квартиру… Что делать? Надо как-то избавляться от этого груза. Возникает резонный вопрос – можно ли продать квартиру, купленную в ипотеку, если она находится в залоге у банка?

Отвечаем – можно. И даже несколькими способами. Но тут есть свои сложности. Какие? Сейчас все покажем. Но для начала кое-что уточним.

Продажа ипотечной квартиры может происходить как на первичном рынке жилья, так и на вторичном. На «первичке» владелец квартиры в строящемся доме еще не имеет на нее прав собственности, поэтому продавать может только свои права требования на нее по Откроется в новой вкладке.»>Договору переуступки прав. На «вторичке» владелец продает уже свою собственность по Откроется в новой вкладке.»>Договору купли-продажи квартиры. В обоих случаях принцип действий одинаков, но для продажи квартиры на первичном рынке кроме согласия банка-кредитора понадобится еще и согласие Застройщика.

Как продать ипотечную квартиру, находящуюся в залоге у банка?

Ипотека – это Откроется в новой вкладке.»>обременение прав на квартиру. Банк-кредитор ограничивает таким образом возможность владельца-заемщика распоряжаться этой квартирой, так как она остается в залоге у банка до полной выплаты кредита. Это обременение (залог), также как и само право собственности (или право требования по ДДУ) регистрируется в Откроется в новой вкладке.»>Росреестре, в единой базе данных (реестре прав). Увидеть эти данные может любой человек, если закажет Откроется в новой вкладке.»>Выписку из реестра ЕГРН на конкретную квартиру.

Если ипотека еще не выплачена, то квартиру все равно можно продать – как с помощью самого банка-кредитора, так и без его помощи. Основные сложности при продаже заложенной недвижимости – это денежные расчеты. Ведь формально Продавец квартиры один (ее титульный владелец – физлицо), а фактически деньги за нее получают два разных субъекта – владелец-физлицо и его банк-кредитор, каждый из которых отслеживает только свои интересы.

При этом, решив продать заложенную банку квартиру, Продавец должен смириться с мыслью, что эта операция для него будет связана с ощутимыми финансовыми потерями. Почему? Читаем ниже.

Способы продажи квартиры приобретенной в ипотеку

Продать ипотечную квартиру, находящуюся в залоге у банка, владелец-заемщик может четырьмя путями:

Продать ипотечную квартиру, находящуюся в залоге у банка, владелец-заемщик может четырьмя путями:

- Погасить кредит досрочно (за счет внешнего источника финансирования);

- Погасить кредит в процессе сделки купли-продажи (за счет денег Покупателя);

- Продать квартиру вместе с ипотечным долгом (смена заемщика и перевод долга);

- Обратиться в банк с заявлением о невозможности выплачивания кредита и просьбой о продаже заложенной квартиры (банк сам реализует заложенное имущество с публичных торгов).

Рассмотрим эти варианты по порядку.

Продажа ипотечной квартиры путем досрочного погашения долга

Первое решение самое простое (технически), но трудновыполнимое из-за обычного отсутствия достаточной суммы денег. Если Продавец-заемщик может где-то найти недостающую для погашения долга сумму (например, взять краткосрочный потребительский кредит), то он просто гасит ипотечный кредит досрочно, получает из банка справку об отсутствии ипотечного долга, передает эту справку в Росреестр и снимает обременение.

Первое решение самое простое (технически), но трудновыполнимое из-за обычного отсутствия достаточной суммы денег. Если Продавец-заемщик может где-то найти недостающую для погашения долга сумму (например, взять краткосрочный потребительский кредит), то он просто гасит ипотечный кредит досрочно, получает из банка справку об отсутствии ипотечного долга, передает эту справку в Росреестр и снимает обременение.

После этого квартира оказывается в его полном распоряжении, и он может ее продавать Откроется в новой вкладке.»>обычным способом. Причем, Откроется в новой вкладке.»>регистрацию сделки купли-продажи квартиры и снятие обременения можно провести одновременно.

Из вырученных за квартиру денег тут же гасится и потребительский кредит. Плюс, возможно, придется уплатить некоторую сумму (штрафы) обоим банкам – за досрочное погашение ипотеки и досрочное погашение потребительского кредита, если это было предусмотрено в кредитных договорах. Поэтому такой способ продажи ипотечной квартиры, хоть он простой и быстрый, но довольно дорогостоящий для Продавца.

С другой стороны, это единственный способ продать заложенную банку квартиру по рыночной цене. Остальные способы технически сложнее и предполагают существенный ценовой дисконт, который мотивирует Покупателя пойти на эти сложности.

Продажа ипотечной квартиры с погашением долга в процессе сделки

Второй вариант – это случай, когда досрочное погашение ипотеки происходит за счет средств Покупателя. Если Покупатель с «живыми деньгами» (т.е. собственными, не заемными средствами) соглашается на покупку квартиры с ипотечным обременением, то часть его денег уходит банку (в счет долга по ипотеке), а остаток передается Продавцу. Как это технически происходит?

Второй вариант – это случай, когда досрочное погашение ипотеки происходит за счет средств Покупателя. Если Покупатель с «живыми деньгами» (т.е. собственными, не заемными средствами) соглашается на покупку квартиры с ипотечным обременением, то часть его денег уходит банку (в счет долга по ипотеке), а остаток передается Продавцу. Как это технически происходит?

Если остаток долга по ипотеке небольшой, то с Покупателя можно взять Откроется в новой вкладке.»>аванс или задаток (под соответствующий договор – см. подробнее по ссылке), погасить им кредит, снять обременение, и продать квартиру уже «чистой».

Некоторые используют для оформления аванса Откроется в новой вкладке.»>Предварительный договор купли-продажи, что не меняет сути.

Если же остаток долга значительный (аванс такого размера никто не даст), то придется привлекать банк к участию в сделке. Тогда расчеты по сделке (например, наличными) происходят через две Откроется в новой вкладке.»>банковские ячейки, в которые Покупатель квартиры закладывает деньги (как это делается – см. по ссылке).

К одной ячейке получает доступ сотрудник банка-кредитора (он заберет долг по ипотеке), к другой – сам Продавец (заберет то, что осталось от общей суммы продажи). Оба получат доступ к ячейкам только после подписания Договора купли-продажи квартиры и регистрации сделки.

Обременение на квартиру по условиям договора переходит к Покупателю, но он сразу может его снять, т.к. банк в результате сделки получает полный расчет по кредиту и выдает Покупателю справку об этом.

Это самый распространенный вариант продажи квартиры с невыплаченной ипотекой. Причем, банк-кредитор часто предлагает услуги собственного депозитария с ячейками для проведения расчетов в таких сделках. Либо, если расчеты предполагаются по безналу, то вместо двух ячеек используются два Откроется в новой вкладке.»>аккредитива. Принцип доступа к деньгам здесь тот же (см. подробнее по ссылке), но вместо доступа к ячейке, каждый получает доступ к деньгам на счете после регистрации сделки.

Контроль документов для подобного случая (в т.ч. составление Договора об авансе с учетом погашения долга), лучше поручать Откроется в новой вкладке.»>специализированным юристам. Типовые договоры аванса/задатка и купли-продажи здесь не подойдут. Здесь надо разрабатывать персональные договоры с учетом условий конкретной сделки, сумм долга, порядка передачи денег разным получателям и т.п.

Продажа ипотечной квартиры вместе с долгом

Третий вариант применяется, когда Покупатель ипотечной квартиры, находящейся в залоге у банка, не имеет достаточных средств, и сам готов Откроется в новой вкладке.»>взять ипотечный кредит на ее покупку. Банк-кредитор (залогодержатель) может пойти ему навстречу (после проверки его платежеспособности).

Третий вариант применяется, когда Покупатель ипотечной квартиры, находящейся в залоге у банка, не имеет достаточных средств, и сам готов Откроется в новой вкладке.»>взять ипотечный кредит на ее покупку. Банк-кредитор (залогодержатель) может пойти ему навстречу (после проверки его платежеспособности).

Тогда одновременно с правом собственности на квартиру происходит продажа и долгового обязательства вместе с обременением (залогом). Фактически, банк продает тот же кредит (остаток) с тем же залогом (квартирой), новому заемщику. Банк заинтересован в продлении кредита как можно дольше, ведь он зарабатывает на процентах.

Если Продавцу повезло, и он нашел именно такого Покупателя, то по согласованию с банком происходит перемена лиц в кредитном обязательстве – на место одного заемщика встает другой. Для этого с Покупателем заключаются два договора – Договор цессии (уступки прав и обязанностей по кредиту) и Договор купли-продажи (передача прав собственности на квартиру с «привязанным» обременением).

Новый должник приобретает право собственности на заложенную квартиру, а вместе с ним и обязанность погасить остаток долга. Ипотечная квартира после продажи так и остается в залоге у банка до полной выплаты кредита. Продавцу Покупатель выплачивает (уже из собственных средств) разницу между ценой квартиры и остатком невыплаченной ипотеки.

Что об этом говорит закон:

Продажа квартиры, обремененной ипотекой, возможна только с согласия держателя залога (т.е. банка), если договором об ипотеке не предусмотрено иное (Откроется в новой вкладке.»>п.1, ст.37, Закона об ипотеке). По общему правилу, Покупатель такой квартиры не только получает право собственности, но и становится на место заемщика (Продавца), и должен выполнять все его обязанности по договору об ипотеке (Откроется в новой вкладке.»>п.1, ст.38, Закона об ипотеке).

При этом, на усмотрение банка допускается вместо перевода остатка долга на нового заемщика, заключение с ним (с Покупателем квартиры) нового кредитного договора уже на других условиях (но с тем же залогом).

Так как продажа заложенной банку ипотечной квартиры, подразумевает дополнительные сложности, которые не вызывают радости у Покупателей, то на рынке принято скидывать цену с таких квартир. Ощутимый дисконт в цене делает Покупателя более сговорчивым. Скидка может достигать 15-20% от рыночной цены – и это еще цветочки. Самый большой дисконт, убивающий последнюю надежду Продавца, происходит при продаже квартиры самим банком.

Продажа ипотечной квартиры банком-кредитором с публичных торгов

Четвертый вариант – это самый худший сценарий продажи для владельца квартиры, купленной в ипотеку. Такое может случиться, когда владелец-заемщик не в состоянии платить по кредиту, и не может (не хочет или не имеет возможности) самостоятельно найти Покупателя на ипотечную квартиру. Тогда банк-кредитор через суд обращает взыскание на заложенное недвижимое имущество, и реализует квартиру с публичных торгов (через судебных приставов).

Четвертый вариант – это самый худший сценарий продажи для владельца квартиры, купленной в ипотеку. Такое может случиться, когда владелец-заемщик не в состоянии платить по кредиту, и не может (не хочет или не имеет возможности) самостоятельно найти Покупателя на ипотечную квартиру. Тогда банк-кредитор через суд обращает взыскание на заложенное недвижимое имущество, и реализует квартиру с публичных торгов (через судебных приставов).

Почему продажа ипотечной квартиры (реализация залога) самим банком – худший вариант для заемщика? Потому что банк заинтересован только вернуть свои деньги, а сколько останется бывшему владельцу – не важно. В итоге банк продает быстро и дешево, забирает себе то, что ему причитается, плюс комиссию «за труды», а если еще что-то осталось – отдает бывшему владельцу квартиры.

Продажа заложенной недвижимости происходит на специальных интернет-площадках по принципам аукциона так, что дисконт от рыночной цены квартиры может доходить до 50%.

Отдельные вопросы о продаже квартиры обремененной ипотекой

– А что будет, если продать ипотечную квартиру без согласия банка?

– А что будет, если продать ипотечную квартиру без согласия банка?

Во-первых, сделку купли-продажи квартиры, обремененной ипотекой, без письменного согласия банка-кредитора вообще не зарегистрируют в Росреестре. А во-вторых, если каким-то чудом регистрация все же пройдет, то по требованию банка эту Откроется в новой вкладке.»>сделку признают недействительной.

– Как продать ипотечную квартиру при разводе супругов?

Если супруги приобрели квартиру в ипотеку, а потом развелись, еще не выплатив кредит, то им придется делить не только Откроется в новой вкладке.»>совместно нажитое имущество, но и общие долги. Разделение долговых обязательств перед банком может происходить только с участием самого банка, т.к. для него развод супругов-должников не является основанием для изменения условий кредитного договора.

Изменить условия возврата ипотечного кредита можно только с согласия самого банка, и только если его устроит платежеспособность супругов по отдельности. Сами супруги, при этом, не вправе своим соглашением (между собой) изменить порядок погашения кредита. А если раздел имущества и долгов супругов происходит в судебном порядке, то банк будет участником этого гражданского процесса.

Продать ипотечную квартиру после развода супругов (созаемщиков) можно тоже только с согласия банка-кредитора, например, одним из перечисленных выше способов. Как вариант, по взаимному соглашению супругов и банка, один из супругов может отказаться от своей доли заложенного имущества (квартиры) и от своей части долга, соответственно.

– А можно ли продать ипотечную квартиру в ипотеку?

Здесь имеется в виду случай, когда Покупатель – тоже ипотечник, и имеет одобренный кредит от другого банка. То есть заложенная по ипотеке квартира продается Покупателю, который сам использует кредитные средства. Такое тоже возможно (с согласия банка-залогодержателя).

Покупатель, получив одобрение кредита в своем банке, выбирает ипотечную квартиру, заложенную другому банку. Тогда ипотечным кредитом от банка Покупателя гасится остаток долга банку Продавца, а остаток средств передается самому Продавцу. Ипотечное обременение квартиры при этом передается (перерегистрируется) от банка Продавца к банку Покупателя. Фактически, при продаже ипотечной квартиры в ипотеку происходит перекредитование с переводом долга и залога в другой банк.

– Какие риски у Покупателя при покупке ипотечной квартиры?

Серьезные риски у Покупателя могут возникнуть, если он отступит от перечисленных выше правил покупки квартиры с ипотечным обременением. Например, если у Покупателя берут слишком большую сумму аванса для погашения ипотеки, а после расчетов с банком Продавец отказывается продавать освобожденную от обременения квартиру (мол, извини, брат Покупатель, деньги я тебе потом верну, а то мне тяжело было банку кредит выплачивать – спасибо, что помог).

В остальном риски Покупателя такие же, как и при покупке обычной квартиры. А как покупать квартиру и снижать эти риски – подробно рассказано в нашей Откроется в новой вкладке.»>ПОШАГОВОЙ ИНСТРУКЦИИ.

– Какие налоги надо платить при продаже ипотечной квартиры?

Здесь налогообложение такое же, как и при продаже обычной квартиры (т.е. без кредита и без залога). Если в результате сделок по покупке квартиры в ипотеку и последующей ее продаже владелец получает прибыль, то он должен уплатить налог НДФЛ-13%. Но этот налог он может уменьшить или вовсе свести его к нулю, применив налоговые вычеты.

Остались вопросы? Терзают смутные сомнения? Юрист вам в помощь!

Заказать консультацию профильного юриста по недвижимости или полное сопровождение сделки можно Откроется в новой вкладке.»>ЗДЕСЬ.

Подробный алгоритм действий при покупке и продаже квартиры представлен в интерактивной карте Откроется во всплывающем окне.»> ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Как осуществить покупку или продажу ипотечной квартиры, находящейся в залоге у банка?

Покупка недвижимости с обременением позволяет многим гражданам приобрести хорошее жилье по низкой цене. Оформить ее можно во многих крупных кредитных организациях РФ, включая Сбербанк, Газпромбанк, ВТБ. Чтобы провести такую сделку, нужно знать, как в 2018 году оформляется покупка ипотечной квартиры, находящейся в залоге у банка.

Скачать образцы документов

Стоит ли покупать залоговую недвижимость?

Приобретение ипотечного жилья с обременением имеет свои преимущества. К таким нужно отнести:

- невысокую стоимость покупки;

- возможность приобретения жилплощади как за свои средства, так и в ипотеку.

К недостаткам такого приобретения относят:

- малый выбор хорошей недвижимости, находящейся в залоге;

- сложную процедуру приобретения жилья через аукцион (эта схема используется, если продажей собственности занимается банк);

- длительное оформление права собственности – оно занимает несколько месяцев.

Нужно отметить, что покупка квартиры с обременением имеет свои риски. Так, новый владелец может потерять купленное жилье, если продавец инициирует судебное разбирательство с банком. Также покупатель должен будет исполнить все обязательства бывшего владельца жилплощади, включая выплаты пени. А это немалые дополнительные траты.

Как оформляют продажу залоговой недвижимости?

Покупка ипотечной квартиры, которая находится в залоге у банка, осуществляется так:

- клиент подбирает недвижимость на ресурсе выбранного им банка или в Российском аукционном доме. После регистрации на таком портале ему нужно изучить все предложения о продаже залогового жилья и подать заявку на приглянувшийся лот;

- если заявитель выиграет торги, он должен будет в кратчайшие сроки обратиться в банк для оформления покупки;

- клиенту представляют образец договора купли-продажи. Сделку оформляют документально;

- покупатель оплачивает приобретение. Он может перечислить деньги на расчётный счет банка или же передать их через банковскую ячейку;

- документы по сделке регистрируются в Росреестре;

- средства перечисляются на счет продавца. Бывший владелец жилплощади погашает остаток ссуды;

- с недвижимости снимается обременение. Она переходит в распоряжение нового владельца.

Как быстро оформляется продажа жилплощади, находящейся в залоге у банка? Отзывы покупателей свидетельствуют о том, что на проведение такой сделки уходит до трех недель.

Какие сделки с залоговым имуществом проводят разные банки?

Большинство крупных банков, включая Сбербанк и ВТБ 24, реализуют свое залоговое имущество через аукционы. Клиентам этих организаций достаточно выбрать квартиру, выставленную на продажу, подать заявку на торги и оформить договор купли-продажи на квартиру. При этом банки могут предоставить покупателям ипотеку и потребовать оформить страхование жизни и трудоспособности.

Газпромбанк предлагает своим клиентам оформить договор уступки прав требования на жилье с сохранением старых условий ипотеки по выбранному объекту. ДельтаКредит самостоятельно обеспечивает продажу недвижимости, которая находится у него в залоге. У этого банка действуют специальные программы кредитования на такие квартиры, предусматривающие сниженные процентные ставки.

Процедура приобретения залоговой недвижимости в ипотеку

Покупатель, которому не хватает денег для покупки жилья, может оформить ипотеку. Порядок ее получения зависит от того, где именно клиент получает новый жилищный кредит. Если человек получает ипотечный кредит в одном банке, а квартиру покупает у другого, сделку проводят так:

- клиент подает заявление на жилищный кредит. Если его одобрят, он передает в кредитную организацию документы, подтверждающие платежеспособность, а также бумаги на приобретаемый объект;

- после этого подписывается договор на кредит. Покупатель оформляет страховку и вносит первый платеж по ипотеке;

- с объекта снимают обременение, покупку регистрируют в Росреестре. После этого приобретенное имущество переходит в распоряжение нового владельца.

Нужно помнить, что такая покупка считается рискованной. По этой причине от заемщиков часто требуют оформлять страховку по ипотеке и выдают ссуду только под высокие проценты.

Если же квартира находится в залоге у того же банка, у которого человек получает ипотеку, покупка оформляется по более простой процедуре – уступке прав требования. В таком случае кредитные обязательства одного клиента переводятся на другого по заявлению сторон. Новый заемщик должен будет погасить оставшуюся сумму по ипотеке и передать бывшему владельцу квартиры ту часть кредита, которую он успел погасить по ипотеке.

Посмотреть полезное видео

Как продать объект с обременением?

Продажа ипотечной квартиры в 2018 году, которая находится в залоге у банка, может быть оформлена несколькими способами:

- клиент может погасить кредит полностью, получить полные права на имущество и перепродать его по рыночной стоимости;

- заемщик имеет право обратиться в банк и подать заявление на продажу объекта с обременением. В таком случае жилплощадь будет продана через аукцион, а деньги, вырученные по сделке купли-продажи, пойдут в счет уплаты кредита. Заемщик может претендовать на остаток средств после погашения ипотеки;

- оформляется договор уступки прав требования. Образец можно скачать здесь. Квартира и обязательства по кредиту переходят новому заемщику. Оплата за жилплощадь достается только бывшему владельцу.

Также клиент может найти покупателя на ипотечную квартиру самостоятельно. Сделка в этом случае проводится так:

- составляется договор купли-продажи квартиры;

- деньги за квартиру раскладываются в две ячейки: для банка, владеющего залогом, и для бывшего владельца квартиры;

- с объекта снимается обременение, продажа регистрируется в Росреестре.

После этого и продавец, и банк получают доступ к деньгам, а покупатель становится собственником жилья.

Как продать залоговое имущество при разводе?

Продажа ипотечной квартиры, которая находится в залоге у банка, при разводе имеет свои сложности. Она проводится при таких условиях:

- на продажу имущества при разводе согласны оба заявителя;

- в жилье не прописан малолетний ребенок. В противном случае органы опеки могут запретить продажу жилплощади при разводе;

- продажа жилплощади при разводе существенно не ухудшает жилищные условия одного из супругов.

Если все эти условия удовлетворяются, продажа ипотечной квартиры при разводе будет проведена так:

- супругам при разводе нужно будет обратиться в кредитную организацию и подать заявление на продажу имущества с обременением;

- банковский специалист найдет покупателя, продаст ипотечную квартиру и получит деньги за нее;

- большая часть суммы, вырученной за жилплощадь, пойдет в счет погашения ипотечного кредита, полученного до развода. Остаток средств после погашения ипотеки будет передан бывшим заемщикам.

Далее сумма, вырученная за продажу квартиры, будет передана бывшим супругам. Они должны будут поделить ее с учётом ряда обстоятельств, включая траты на выплату кредита, полученного до развода, а также интересы детей.

Законные способы продажи квартиры купленной в ипотеку

Форумы, посвящённые недвижимости пестрят вопросами: «Как я могу продать квартиру с обременением по ипотеке». Это вполне логично объясняется – ипотечное кредитование подразумевает длительный договор. За это время у заёмщика может возникнуть сложная жизненная ситуация, и в результате сложившихся обстоятельств он больше не может отвечать по взятым обязательствам.

Или жилплощадь перестала представлять интерес для заемщика и он подумывает о приобретении другой квартиры. Отсюда возникает логичный вопрос: можно ли продать квартиру, приобретённую с привлечением банковских средств?

Оказывается, что получить одобрение на ипотеку гораздо проще, чем реализовать потом жильё. Договор обычно включает пункт, который сообщает, что продать купленную в ипотеку квартиру без согласия банка невозможно. По закону, заёмщик может только пользоваться недвижимостью, не совершая с ней никаких сделок. Даже на досрочное погашение задолженности банки идут неохотно. Кредитору выгодно получать несколько лет завышенные проценты, чем единоразовую выплату.

Однако, при наличии у заёмщика уважительных причин, процедура по реализации жилплощади с обременением вполне осуществима. Мы расскажем, как в 2018 году продать ипотечную квартиру. Рассмотрим и возможные риски при заключении сделки.

Причины для расторжения договора

Продать квартиру в ипотеке можно только с согласия кредитора. Чтобы банк одобрил такое решение, заёмщик должен привести веские причины на досрочное расторжение договора. Наибольшую сложность вызывает военная ипотека, про неё мы поговорим отдельно.

Ситуация с продажей ипотечной недвижимости выглядит двояко: с одной стороны, банк заинтересован в погашении заёмщиком долговых обязательств, с другой – кредитор теряет регулярные денежные вливания. Проценты по кредитам – это залог процветания банковской системы. Поэтому внимательно изучите договор банковского кредитования, который вы заключали при покупке квартиры.

Если в договоре есть пункт, допускающий продажу недвижимости с обременением, можете смело искать покупателя и оформлять договор купли-продажи квартиры. При отсутствии указанного пункта, самостоятельная продажа приведёт к оспариванию сделки и наложению штрафных санкций.

Причины, по которым заёмщик хочет продать жилплощадь с обременением, выглядят так:

- невозможность отвечать по долговым обязательствам. В течение долгих лет, пока происходит выплата кредита, заёмщик может потерять работу или трудоспособность. Соответственно выплачивать ежемесячные взносы человек неспособен. Чтобы избежать просрочек по платежам, пишется заявление о досрочном погашении кредита в результате продажи квартиры. В таких случаях банки обычно идут навстречу, однако, требуют документы, подтверждающие причину утраты платёжеспособности;

- недвижимость теряет ценность для заёмщика. Например, за время выплаты кредита семья разрослась и требуется более просторное жильё. В этой ситуации банк может пойти навстречу, при условии повторного кредитования в этой же организации. Банк может одобрить продажу квартиры в ипотеке при разводе супругов;

- финансовая выгода. Это одна из наиболее распространённых причин на 2018 год. Заёмщик берёт ипотечный кредит на участие в долевом строительстве. Кредитование происходит на начальном этапе застройки. Когда дом готов к вводу в эксплуатацию, цена квадратных метров существенно возрастает, что позволяет перекрыть ипотеку и получить дополнительную финансовую выгоду. В этом случае, в качестве причины указывается, что отпала необходимость в обретении квартиры. Обратите внимание, что не все банки могут счесть такую причину уважительной.

Теперь поговорим непосредственно о возможных вариантах сделки.

Схемы реализации

Существует пошаговая инструкция, которая поможет продать квартиру, находящуюся в залоге у банка. Первым пунктом пошаговой инструкции стоит извещение кредитора о желании выставить недвижимость на продажу. Если банковские служащие сочтут вашу причину уважительной, то можете воспользоваться одним из приведённых здесь вариантов.

Досрочное погашение кредита

Для этого находится покупатель, согласный на договор купли-продажи квартиры с обременением. Порядок действий выглядит так:

- Заключается предварительный договор купли-продажи.

- Покупатель вносит предоплату в размере задолженности по непогашенному кредиту.

- Продавец обращается к кредитору с письменным заявлением о досрочном погашении долговых обязательств. После оплаты кредитор обязан выдать справку об отсутствии задолженностей.

- Снимается обременение с жилплощади. Для этого нужно обратиться в Регистрационную палату и представить заявление о снятии обременения, паспорт, правоустанавливающие документы на жильё, банковскую справку.

В документах на квартиру будет проставлен соответствующий штамп, после этого можно приступать к переоформлению прав собственности. Такая процедура занимает от 5 до 7 дней.

Обычная продажа

Жилплощадь выставляется на продажу обычным порядком (после согласования с банком). Рекомендуем не скрывать от покупателя факт обременения недвижимости. Возможно, это приведёт к снижению стоимости, но учитывая спрос на квадратные метры в 2018, много вы не потеряете.

После того как покупатель осмотрит жильё и найдёт его подходящим, он обращается к кредитору с заявлением о выкупе долговых обязательств. Между покупателем и финансовым учреждением заключается предварительный договор купли-продажи.

Этот документ обычно заверяется у нотариуса. Затем банк предоставляет два депозитария: в одну ячейку покупатель помещает остаток по кредиту, в другую – сумму окончательного расчёта с продавцом. Затем банком снимаются обременения с жилья, оформляется договор купли-продажи, после регистрации которого, кредитор и заёмщик получают доступ к своим депозитам.

С участием банка

Этот вариант применим, если заёмщик меняет место жительства или убывает в длительную командировку. Здесь банк самостоятельно занимается продажей недвижимости.

Если после реализации и погашении задолженности остаются денежные средства, они помещаются на депозитное хранение. Заёмщик в любой момент может забрать остаток денежных средств. Отметим, что это самый невыгодный вариант реализации ипотечной квартиры. Кредитор не ищет выгоды, а просто хочет вернуть свои деньги.

Перераспределение обязательств

Недвижимость, которая находится в залоге у банка, пользуется повышенным спросом у потенциальных заёмщиков. Когда человек хочет оформить ипотечный кредит, он может взять ответственность по долговым обязательствам другого заёмщика на себя. Здесь происходит стандартная процедура оформления кредита в банке.

Затем кредитор перерегистрирует обременение на другого человека. От заёмщика требуется лишь подписать договор о переуступке долговых обязательств. Такая схема подходит, если заёмщик не ищет финансовой выгоды, просто не может больше выплачивать кредит.

Обратите внимание, что практически все сделки происходят при участии банковской структуры. Это помогает снизить риски продавца и покупателя при заключении сделки.

Ипотека для военных

Продажа жилплощади, приобретённой по военной ипотеке, происходит в двух случаях:

- Военнослужащий рассчитался по долговым обязательствам. Тогда он считается полноправным владельцем, соответственно может распоряжаться жилплощадью по своему усмотрению. Главное, это наличие подтверждающих документов.

- Долг погашен не полностью. Здесь нужно привести веские основания для реализации квадратных метров, приобретённых по военной ипотеке. Обратите внимание, что причины должны удовлетворить не только кредитора, но и Министерство обороны.

Рассмотрим второй вариант, как наиболее сложный. В данной ситуации может быть лишь две уважительные причины, которые банк сочтёт удовлетворительными:

- военнослужащий убывает к другому месту службы. Здесь Минобороны окажет максимальное содействие в реализации жилплощади. Учитывая, что воспользоваться военной ипотекой можно раз в жизни, альтернативное жильё военнослужащему никто не предоставит. Поэтому военные поспособствуют выгодной продаже квартиры, чтобы человек смог приобрести недвижимость в другом городе;

- болезнь близких родственников. Когда у военнослужащего нет другой возможности оплатить лечение, кроме как продать квартиру, препятствовать заключению договора купли-продажи не будут. Здесь в банк и Минобороны нужно представить диагноз, поставленный врачом и результаты лабораторных обследований.

Другие причины не являются удовлетворительными, соответственно продать жильё не получится. Поэтому прежде чем участвовать в программе военной ипотеки, рекомендуем адекватно оценить свои возможности.

Владелец.ру — сделки с недвижимостью

Бесплатная консультация юристов

Primary Menu

Можно ли продать квартиру в ипотеке Сбербанка и как это сделать: 3 способа

Оформление ипотеки позволяет молодым семьям приобрести собственное жилье в кредит. Стоимость квартир достаточно велика, что существенно усложняет покупку недвижимости собственными силами. Банковские финансовые услуги позволяют приобрести недвижимость в кредит под залог приобретенной недвижимости.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Такие финансовые услуги принято называть ипотекой. В кредитном договоре, который заключается между заемщиком и банком при покупке жилья в кредит, приобретенная недвижимость указывается в качестве залога. Квартира переходит в полную собственность покупателей, но кредитный договор накладывает определенные ограничения на владельцев.

Поскольку, сумма кредита при оформлении ипотеки, как правило, является достаточно большой, заемщики могут выплачивать кредит до 10 лет и больше. Если необходимость продать недвижимость возникнет раньше, то процедура будет достаточно трудоемкой и длительной.

Хоть, в большинстве случаев, банки одобряют продажу ипотеки, в некоторых ситуациях это может быть невыгодно финансовой организации, сотрудники которой могут препятствовать реализации недвижимого имущества, которое находится под залогом.

Зачем продавать квартиру в ипотеке

Причин продажи квартиры в ипотеке может быть множество. Условно их можно разделить на две группы:

- финансовые проблемы;

- желание изменить жилищные условия.

Неприятности случаются в жизни каждого человека. Если на сегодняшний день заемщик может без затруднений вносить ежемесячный платеж для погашения задолженности по ипотеке, то это вовсе не означает, что через год или два выплата кредита будет такой же не затруднительной.

Доход заемщика может уменьшиться из-за потери работы или перехода на другую, менее оплачиваемую должность. Также финансовые трудности могут возникнуть из-за проблем со здоровьем у одного из членов семьи или другими жизненными трудностями. В любой ситуации, продажа квартиры является крайней мерой в случае проблем с выплатой ипотеки.

В процессе приобретения жилья люди не всегда задумываются о будущем. Через определенное время семье может потребоваться расширение жилищной площади из-за рождения детей.

Также мысли о смене места проживания часто возникают из-за конфликтов с соседями, неудовлетворенностью инфраструктурой района, желанием перемен и другими жизненными и бытовыми причинами.

Как продать ипотечную квартиру, расскажет это видео:

Ипотека может быть оформлена на достаточно длительный срок, из-за чего не все готовы мириться с неудовлетворительными условиями проживания до полного погашения задолженности. В такой ситуации люди часто продают квартиру в ипотеке, приобретая себе более комфортное жилище.

Проблемы с выплатой

В такой ситуации многие владельцы квартир в ипотеке пытаются избавиться от задолженности путем продажи недвижимого имущества. Продажа квартиры может помочь избавиться от долгов, но это только крайняя мера.

Стоит рассмотреть другие способы решения проблем с выплатой ипотеки:

- реструктуризация долга;

- списание части задолженности через суд.

Если с выплатой ипотеки возникли трудности, то профессиональные юристы рекомендуют сразу обращаться в банк. Если предупредить заранее организацию о сложившейся ситуации, то банк может пойти навстречу заемщику, уменьшив размер ежемесячного платежа путем реструктуризации задолженности.

В ситуациях, связанных с невозможностью выплаты кредита, большую роль играет причина возникновения у заемщика финансовых трудностей. На законодательном уровне заемщик имеет право на отсрочку выплаты кредита и списание всех штрафов в случае:

- потери трудоспособности;

- смерти близкого родственника;

- несвоевременного поступления средств на счет банка при своевременной оплате.

Наличие документов, которые подтвердят факт того, что отсутствие оплаты вызвано уважительной причиной, поможет, как на этапе переговоров с банком об уменьшении размера ежемесячного платежа или предоставлении кредитных каникул, так и на этапе оспаривания размера задолженности через суд.

Очень часто услуги страховых компаний помогают избежать проблем с выплатой ипотеки. Заемщик может застраховаться от потери рабочего места. Если заключить подобный страховой договор, то можно рассчитывать на компенсацию в случае потери работы не по инициативе заемщика.

Способы продажи квартиры с ипотекой.

Самая неприятная для заемщика ситуация – это продажа квартиры на аукционе банком для погашения задолженности. В такой ситуации имущество будет продано по ценам, которые существенно ниже рыночных.

Если других способов, кроме продажи квартиры, для погашения ипотеки нет, то лучше продать недвижимость самостоятельно, чем идти на продажу залога банком через аукцион.

Особенности продажи квартиры в ипотеке

Процесс продажи квартиры в ипотеке имеет свои особенности. Поскольку в договоре, который заключен между заемщиком и банком, недвижимое имущество указывается в качестве предмета залога, владелец квартиры может осуществлять сделки по ее продаже только после согласования данной процедуры с банком и получения согласия организации.

Самостоятельная продажа квартиры в ипотеке невозможна. Если заемщик продает залоговое имущество, не оповестив об этом банк, то такие действия могут расцениваться в качестве мошенничества, за что предусмотрено уголовное наказание. Банки серьезно контролируют подобные действия со стороны заемщиков.

Отношение Сбербанка и других банков к продаже

Для продажи квартиры в ипотеке получение разрешения со стороны банка является обязательным условием, но стоит также рассмотреть, как банки относятся к подобным инициативам клиента. Любой финансовой организации не выгодно формирование проблемных долгов, поскольку это влечет существенные финансовые потери.

В ситуациях, когда необходимость продать квартиру вызвана желанием смены места жительства, но заемщик стабильно выплачивает задолженность, не допуская просрочек, то в такой ситуации банк пойдет на продажу неохотно из-за нежелания терять надежного клиента.

В такой ситуации может не найтись других способов продажи квартиры, кроме полного досрочного погашения долга, если это предусмотрено кредитным договором.

Способы реализации ипотечной недвижимости

Рассмотрим подробнее возможные способы продажи квартиры в ипотеке Сбербанка России. Продажа любым способом требует согласования с кредитором.

- Продажа квартиры с последующим погашением задолженности. В такой ситуации владелец продает недвижимость покупателю, после чего полученные средства направляются на погашение долга, а остаток средств переходит заемщику.

- Переход долговых обязательств к покупателю. В такой ситуации квартира переходит в собственность покупателя, который часть суммы выплачивает продавцу, а остаток – банку согласно условиям кредитного договора.

- Расчет через аккредитивный счет. Покупатель рассчитывается с продавцом за покупку путем перевода средств на счет, открытый банком для погашения задолженности. Остаток средств прежний владелец сможет забрать в банке.

Продать квартиру в ипотеке Сбербанка без согласования с финансовой организацией возможно только в случае досрочного погашения задолженности, что можно сделать несколькими способами:

- использование собственных средств;

- оформление кредита в другом банке под залог другого имущества или без залога;

- досрочное погашение задолженности за счет средств покупателя (требует доверия между покупателем и продавцом).

На этапе оформления кредита стоит тщательно изучить условия договора, поскольку полученная информация может пригодиться на этапе продажи недвижимого имущества. Образец договора купли продажи квартиры с ипотекой, можно скачать ниже.

Можно ли продать квартиру в ипотеке Сбербанка

Рассмотрим подробнее процедуру продажи ипотеки Сбербанка:

- Поиск покупателя, согласование всех нюансов сделки.

- Заключение предварительного договора купли-продажи.

- Передача покупателем продавцу залога.

- Передача продавцом всех документов на квартиру покупателю.

- Согласование сделки с банком и получение согласия или отказа.

- В случае одобрения сделки банком – заключение и регистрация основного договора купли продажи.

- Перечисление покупателем средств на счет продавца, а также передача квартиры в собственность покупателя.

Образец договора купли-продажи квартиры в ипотеке.

Процесс продажи квартиры достаточно прост, но необходимость согласования сделки с банком может усложнить процедуру, если его сотрудники посчитают, что продажа заемщиком залоговой квартиры будет невыгодной для организации, то процесс может существенно усложниться.

Пакет необходимых документов

Для продажи квартиры в ипотеке Сбербанка, а также заключения договора купли-продажи потребуются такие документы:

- паспорт покупателя и продавца;

- оригинал кредитного договора;

- свидетельство о регистрации кредитного договора;

- полный пакет документов на квартиру.

Также продавцу нужно будет получить документы, подтверждающие отсутствие долгов за коммунальные услуги.

Договор купли-продажи

Для продажи квартиры в ипотеке необходимо заключить договор купли-продажи между продавцом, банком и покупателем. Подобный документ, в случае продажи ипотеки, имеет существенные отличия от договора купли-продажи, составляемого при сделке с недвижимостью, не находящейся в залоге.

Договор состоит из нескольких пунктов, в котором подробно прописывается порядок процедуры продажи квартиры, а также взаимные обязательства сторон друг перед другом. Договор купли-продажи может состоять из следующих пунктов:

- предмет договора (указывается информация о квартире и кредитном договоре);

- гарантии;

- порядок передачи квартиры в собственность покупателя;

- порядок расчетов между продавцом, покупателем и банком;

- права и обязанности сторон;

- ответственность сторон за невыполнение обязательств;

- срок действия договора.

Риски и подводные камни

При продаже (покупке) квартиры в ипотеке, как продавец, так и покупатель сталкивается с определенными рисками, которые рассмотрим подробнее. Риски для продавца:

- Продажа квартиры по стоимости, ниже рыночной. Продавец должен быть готов, что квартира, находящаяся под залогом ипотеки, будет менее привлекательна для покупателей, из-за чего придется снизить стоимость. В некоторых ситуациях возникают существенные трудности с поиском покупателя.

- Штрафы за досрочное погашение. Некоторыми кредитными договорами предусмотрены штрафы за погашение кредита досрочно. В такой ситуации продавец может потерять существенную сумму на погашение данной штрафной санкции.

- Если перестать платить кредит и заняться продажей квартиры, пропуская очередные платежи, то банк может насчитать очень большие штрафы, размер которых не всегда удается покрыть средствами, полученными после сделки.

Как быстро продать квартиру, находящуюся в ипотеке, смотрите в этом видео:

Риски для покупателя

- Возможность нарваться на мошенников. Без помощи квалифицированного юриста покупатель может наткнуться на мошенников, предлагающих купить квартиру в ипотеке. Как правило, мошенники исчезают после получения залога.

- Возможность потери средств из-за отказа продавца от сделки. На покупателя ложится часть затрат при оформлении документов у нотариуса. Если продавец отказывается от сделки, то затраты не компенсируются.

Продать квартиру в ипотеке возможно, но могут возникнуть проблемы с поиском покупателей, из-за чего владельцы должны быть готовы снизить цену. Все этапы сделки нужно будет согласовывать с банком, также потребуется подготовить немало документов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Статья написана по материалам сайтов: urmetr.com, kvartira-bez-agenta.ru, room46.ru, yuristznaet.ru, proprietor.ru.

»