Как рассчитать налог на квартиру по кадастровой стоимости в 2024 году?

Президент подписал закон о новом порядке расчета налога на имущество физических лиц. Какие льготы предусмотрены.

Президент подписал закон о новом порядке расчета налога на имущество физических лиц. Со вступлением нового закона в силу в России меняется порядок расчета налога, который платят граждане за свою недвижимость: дома, квартиры, земельные участки, гаражи и машино-места. Как теперь будет рассчитываться налог на имущество граждан России, начиная с 2019 года? Какой коэффициент применяется при расчете налога? Как будет применяться кадастровая стоимость при налогообложении недвижимости? Кому и какие льготы предусмотрены при уплате налога на имущество — квартиру, земельного участка, машино-места. Новая формула расчета налога на имущество, начиная с 2019 года. Примеры расчета налога на имущество.

Данный документ призван сдержать рост платежей собственников, вызванный кадастровой реформой. Сделать это по итогам своего Послания Федеральному Собранию глава государства поручил в марте этого года. Ранее уже сообщалось, что ведется работа по пересмотру расчета налога на имущество.

Содержание

- Как расчет налога ведется с 2015 по 2018 гг

- Новый порядок расчета налога на имущество с 2019 г.

- Формула расчета и пример расчета налога

- Новые понижающие коэффициенты

- Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

- Новый порядок перерасчета суммы налога в результате ошибок

- Новые льготы и вычеты

- Налоговые льготы на имущество для категорий граждан

- Порядок применения кадастровой стоимости при налогообложении недвижимости

- Налог на квартиру как рассчитать

- Какие объекты затронет введение налога?

- Что такое кадастровая стоимость квартиры для расчета налога?

- Где узнать кадастровую стоимость квартиры для расчета налога?

- Кто может рассчитывать на льготы по налогу?

- Размер ставки по налогу на недвижимые объекты

- Пример расчета налога

- Как рассчитать налог на имущество по кадастровой стоимости?

- Налог на имущество по кадастровой стоимости для юридических лиц

- Кто должен платить

- Как рассчитать

- Налог на имущество для физлиц

- Расчет налога для физлиц по кадастровой стоимости

- Льготы на налоги

- Уведомление из ФНС

- Порядок и сроки уплаты

- Пример расчета налога для физлиц на имущество

- Как рассчитать налог на квартиру по кадастровой стоимости в 2019 году?

- Общая формула для расчёта налогов на имущество физических лиц в 2018 году

- Формула расчёта налога на недвижимость физических лиц в переходный период

- Понижающие коэффициенты в расчете налогов на имущество физических лиц в 2018 году

- Примеры расчета налога на имущество физических лиц

- Расчет дохода и налога от продажи имущества по кадастровой стоимости – какая недвижимость попадает под новые правила налогообложения в 2018 году?

Как расчет налога ведется с 2015 по 2018 гг

Напомним, что поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов.

Авторы нововведения рассчитывали на то, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно.

И только с пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

На это обстоятельство обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6.

Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Новый порядок расчета налога на имущество с 2019 г.

Новый документ предполагает отказ от применения коэффициента 0,8 в формуле расчета налога. То есть коэффициент будет доходить до значения 0,6 и больше расти не будет.

Кроме того, поправки вводят ограничение в 10 процентов в части увеличения суммы налога к платежу за предыдущий год. Также они исключают возможность пересчета налога «задним числом», если корректировка не приводит к уменьшению платежа.

Что же касается оспаривания результатов кадастровой стоимости, то в том случае, если налогоплательщик сумел доказать, что она была рассчитана неверно, закон предписывает использовать при расчете налога измененную кадастровую стоимость.

Причем не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Ежегодное увеличение суммы налога на имущество по кадастровой стоимости теперь ограничено 10 процентами.

Формула расчета и пример расчета налога

Новые понижающие коэффициенты

В 2019 году вся Россия переходит на исчисление налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости. По этому принципу налог на имущество начали исчислять с 2015 года в первых 28 регионах. С 2016 года к ним добавился 21 регион, а в прошлом, 2017 году — еще 15 субъектов РФ.

Максимальная ставка налога составляет 0,1% от кадастровой стоимости объекта обложения. Но для комфортного перевода плательщиков на новую систему расчетов, чтобы избежать резкого увеличения суммы налога, была разработана система исчисления налога с понижающими коээфициентами. Каждый год коэффициент увеличивается, а вместе с ним растет и сумма налога, в частности:

- для регионов которые перешли на кадастровую стоимость с 2015 года, коэффициент за налоговый период 2017 года — 0,6;

- для регионов с 2016 года — коэффициентом 0,4;

- для регионов с 2017 года — коэффициент 0,2.

Рост составляет по 20% в год. Но Владимир Путин еще в конце прошлого года предложил уточнить механизм начисления налога на имущество физлиц, поскольку кадастровая стоимость, по которой начисляется налог, часто превышает рыночную. «Кадастровая стоимость недвижимости зачастую значительно превышает рыночную. Мы так не договаривались», — сказал тогда глава государства. И вот уже есть действующий закон, вступивший в силу с 4 августа, но распространивший действие на правоотношения прошлых лет. Поправки внесены в статью 408 НК РФ, и теперь сумма налога на имущество физлиц будет расти не более чем на 10% в год по сравнению с предыдущим годом. Для этого за 3 первых налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения будет применяться специальная формула с понижающим коэффициентом, который будет равен:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется по кадастровой стоимости;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется по кадастровой стоимости.

Начиная с четвертого налогового периода, в котором налоговая база определяется по кадастровой стоимости, исчисление суммы налога производится без учета формулы и понижающих коэффициентов, а его рост не должен превышать 10% в год. В 2018 году это правило будет применяться в 28 субъектах РФ, где налог исчисляется с коэффициентом 0,6.

Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

Сообщается, что по отдельным объектам недвижимости Федеральным законом от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации» снижен налог на имущество физлиц (информация ФНС России от 14 августа 2018 г.).

Так, для частей жилых домов установлен необлагаемый вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Кроме того, введены единые условия налогообложения гаражей и машино-мест независимо от их места нахождения. Отменены особенности налогообложения гаражей и машино-мест в торгово-офисных объектах. Прежде они облагались по предельной налоговой ставке 2%, и к ним не применялись федеральные налоговые льготы. Теперь для таких гаражей и машино-мест, как и для иных аналогичных объектов, будет действовать предельная налоговая ставка не более 0,3%, а также федеральная льгота, освобождающая от уплаты налога.

Перечисленные изменения, как улучшающие положение налогоплательщиков, действуют с налогового периода 2017 года.

Новый порядок перерасчета суммы налога в результате ошибок

Также Федеральный закон предусматривает новый порядок перерасчета платежей в случае ошибочной кадастровой стоимости. Измененная оценка будет применяться не с года подачи заявления об оспаривании, а с момента ошибки в оценке имущества. Соответствующие поправки внесены в статью 409 НК РФ. И это даст возможность налогоплательщикам снизить суммы налога за прошлые периоды, если кадастровая стоимости их недвижимости оказалась завышена.

Новые льготы и вычеты

Теперь налогоплательщики получили право сделать вычет из налоговой базы в размере величины кадастровой стоимости 20 кв. метров общей площади не только в отношении квартиры, но и части жилого дома. Предусмотрен вычет и в отношении части квартиры, но он в 2 раза меньше и составляет всего 10 кв.метров. Аналогичный порядок предусмотрен в отношении налогообложения комнат. А в статью 407 НК РФ добавили льготников по данному налогу, и теперь налоговую льготу могут получить дети-инвалиды.

При принятии закона было озвучено, что в результате начала действия всех этих поправок в НК РФ бюджет России недополучит около 6 млрд. рублей. А это значит, что налогоплательщики-граждане реально смогут сэкономить.

Налоговые льготы на имущество для категорий граждан

Надо учесть, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

Закон гарантирует, что положениям о новых налоговых льготах придается обратная сила. То есть будет производиться возврат налога или перерасчет. С 2015 года — в отношении налоговых льгот для детей-инвалидов, с 2017 года — по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения.

Разумеется, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. И это признают в Федеральной налоговой службе.

В то же время, правительство РФ, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом рассказал глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

По данным Росреестра, за шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов.

Причем свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

Как известно, до 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти.

Всю ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Теперь кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Также данный закон предусматривает переход на новые правила с 2024 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

Порядок применения кадастровой стоимости при налогообложении недвижимости

C 1 января 2019 года порядок применения кадастровой стоимости при налогообложении недвижимости будет изменен. Соответствующий закон подписан Президентом РФ и опубликован в пятницу 3 августа на официальном интернет-портале правовой информации (Федеральный закон от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налоговогокодекса Российской Федерации»).

Закон вводит единые правила применения кадастровой стоимости при определении налоговой базы по земельному налогу, налогу на имущество организаций и налогу на имущество физлиц. С 2019 года налогообложение недвижимости будет осуществляться только на основании кадастровой стоимости, внесенной в ЕГРН. А также в случае ее изменения в результате установления рыночной стоимости объекта недвижимости по решению комиссии при органе Росреестра или суда.

В случае изменения качественных или количественных характеристик объекта налогообложения, корректировка кадастровой стоимости будет учитываться со дня внесения сведений в ЕГРН, являющихся основанием для корректировки. При исправлении в ЕГРН технической ошибки или ее уменьшения в связи с исправлением других ошибок, новая измененная кадастровая стоимость будет применяться с той даты, с которой применялись сведения об ошибочной кадастровой стоимости. Если указанная стоимость изменится на основании установления рыночной стоимости объекта по решению комиссии или суда, то сведения об измененной стоимости будут учитываться с даты начала применения оспоренной кадастровой стоимости при определении налоговой базы.

Такие правила будут применяться в отношении сведений об изменении кадастровой стоимости, внесенных в ЕГРН по основаниям, возникшим с 1 января 2019 года.

Налог на квартиру как рассчитать

1 января 2015 года в России произошли кардинальные изменения налога на имущество. В НК РФ ввели целую новую главу. Потребность в уплате отчисления в бюджет возникла на квартиры, дача, особняки, творческие мастерские и даже недостроенные помещения. Изменились и правила начисления. Перед тем, как рассчитать налог на квартиру, необходимо изучить внесенные коррективы.

Нужно учитывать, что в процессе определения положенной суммы во внимание принимается кадастровая стоимость квартиры. Показатель максимально приближен к рыночной цене недвижимости. О том, какие объекты затрагивает налог, как узнать кадастровую стоимость, и кто сможет производить отчисления в бюджет на льготных условиях, поговорим далее.

Какие объекты затронет введение налога?

Переход на новый налог происходит постепенно. Процесс осуществляется по мере готовности новой кадастровой оценки зданий. До 2019 года планируется отменить налог, который сегодня рассчитывается, исходя из традиционной инвентаризационной стоимости. С 2015 года новую разновидность отчисления в бюджет начали уплачивать жители первых 28 регионов. В состав этого перечня вошла Москва и ее область. Первые платежки пришли гражданам весной 2016 года. Произвести расчёт было необходимо до октября того же года. В течение первых пяти лет разрешается использовать зафиксированную ранее инвентаризационную оценку стоимости.

Налогообложение распространяется на следующую недвижимость:

- квартиры;

- гаражи;

- комнаты в коммуналке;

- помещения, которые используются для негосударственных галерей, творческих мастерских, библиотек, ателье, студий, музеев;

- машиноместо;

- хозпостройки не больше 50 кв. м., находящиеся на земельных участках, личных подсобных хозяйствах, землях, предназначенных для жилого строительства, а также дачах.

Сами дачи в перечне не указываются.

Что такое кадастровая стоимость квартиры для расчета налога?

Кадастровой стоимостью недвижимости называют ее цену на рынке, определенную кадастровой палатой. Теперь значение показателя требуется для расчёта налога. Со временем его величина может меняться. Государственная кадастровая оценка проводится не чаще 3 раза в год. Однако правило не распространяется на Москву, Санкт-Петербург и Севастополь. Здесь сроки оценки снижены до 2 лет. Чаще этого показателя периодичность оценки проводиться не может.

Кадастровая стоимость меняется в зависимости от сложившейся на рынке ситуации.

Так, изменения произойдут, если недвижимость в районе подорожала или подешевела. Все эти изменения будут отражены в кадастровой стоимости. Если человек считает, что показатель был рассчитан неправильно, он имеет право обратиться в суд и комиссию по решению кадастровых споров. Она располагаются в самой палате.

Где узнать кадастровую стоимость квартиры для расчета налога?

Разбираясь, как рассчитывается налог на квартиру, человек выяснит, что для определения стоимости требуется информация о кадастровой цене. Узнать значение показателя удастся на официальном сайте Росреестра. Услуга на данный момент функционирует в тестовом режиме. В базе присутствуют далеко не все объекты. Чтобы запросить интересующие сведения, необходимо зайти на официальный ресурс Росреестра, перейти во вкладку сервисы и кликнуть по выпавшей ссылке. Оно будет иметь название “Справочная информация по объектам недвижимости”.

Если все действия выполнены правильно, перед человеком откроется онлайн-анкета, в которой потребуется указать информацию о помещении. Обычно система запрашивает кадастровый номер или хотя бы адрес. Когда данные введены, нужно кликнуть на пункт “сформировать запрос”. Система автоматически выдаст результаты поиска. Если сведения присутствуют в базе, перед человеком появится информация по кадастровой стоимости помещения. Если информация о кадастровой стоимости на сайте Росреестра отсутствует, получить интересующую информацию можно, ознакомившись с кадастровым паспортом помещения. Однако нужно учитывать, что, если документ оформлялся до 2012 года,, он может не иметь графы стоимость. В этой ситуации потребуется отправить запрос в Росреестр.

За получение данных из Росреестра взимается госпошлина. Если запрос был отправлен в электронном виде, его размер составит 150 руб. При обращении в кадастровую палату, сведения предоставляются бесплатно.

Ответ на запрос будет дан в срок до 5 рабочих дней. Статистика показывает, что электронный запрос удовлетворяется быстрее. Если недвижимость новая, и ей ещё не присвоена кадастровая стоимость, для произведения оценки необходимо обратиться в территориальное отделение БТИ и подать заявление на вызов техника. Специалист выполнит оформление технического паспорта и кадастрового плана. В оценочном акте будут зафиксированы результаты оценки. Затем владелец недвижимости имеет право заказать выписку из оценочного акта.

Кто может рассчитывать на льготы по налогу?

Государство оказывает помощь малообеспеченным слоям населения. Их список опубликован в НК РФ. Граждане, входящие в перечень, имеют право освободиться от выплаты налога на любой из объектов недвижимости.

Воспользоваться привилегией могут:

- пенсионеры;

- герои СССР;

- ликвидаторы аварии на ЧАЭС;

- ветераны войны;

- инвалиды 1 и 2 группы.

Если у лица, входящего в одну из вышеуказанных категорий, имеется сразу несколько налогооблагаемых объектов, он может не платить только за один из них. Гражданин сможет выбрать недвижимость, с которой не будет взиматься плата, самостоятельно. Целесообразнее отдавать предпочтение помещению, обладающему наибольшей кадастровой стоимостью. Оплата налога за остальные объекты осуществляется на стандартных условиях. Такая мера применяется для того, чтобы зажиточные граждане не злоупотребляли родственными взаимоотношениями и не переписывали на льготников всё имущество, с которого взимается налог. По каждому объекту установлены налоговые вычеты.

Их размер составляет:

- 10 кв. м. для комнаты;

- 20 кв. м. для квартиры;

- 50 кв. м. для жилого дома.

Если площадь объекта меньше 10 кв. м., уплачивать налог не нужно. Вычет распространяется на 1 объект недвижимости. Налогоплательщик самостоятельно выбирает, на какой именно. Если выбор объекта не будет сделан, налоговая служба самостоятельно сделает его. Закон позволяет местным властям самостоятельно изменять размеры вычетов и даже категории льготников. Так, в ЯНАО местные власти повысили величину вычета для жилых домов до 75 кв. м.. В ряде других регионов в категорию льготников по жилищному налогу включены многодетные семьи.

Размер ставки по налогу на недвижимые объекты

Налог начисляется по трехуровневой ставке. Коэффициент в размере 0,1% от кадастровой стоимости используется в отношении жилья, парковочных мест, гаражей, а также недостроев. Для всех прочих объектов ставка составит 0,5%.

Однако если человек имеет в собственности элитную недвижимость, кадастровая стоимость которых превышает 300 млн руб, размер отчислений в пользу государства будет равен 2%. Аналогично ставка действует и в отношении торговых центров.

Регионы имеют право снижать размер отчислений до 0 или повышать до 0,3 процентов.

Чтобы избежать резкого скачка налога, с 2019 года будет действовать еще один коэффициент. Показатель нужно учитывать, если человек в 2018 году хочет посчитать размер налога. В соответствии с ним, налог в течение 1 года не может вырасти больше, чем на 20%. В 2019 году он будет отменён.

Пример расчета налога

Выходит, что владельцу объекта необходимо оплатить 2700 руб. ежегодно в качестве имущественного налога. Если налогоплательщику принадлежит только доля, процесс расчета отчисления в бюджет меняется.

Процедура будет осуществляться следующим образом:

- Производится расчёт налогооблагаемой стоимости на квартиру. Для этого из общей площади вычитается налоговый вычет.

- Выполняется определение стоимости 1 кв. м. Для этого необходимо общую кадастровую цену разделить на метраж квартиры.

- Определяется налоговая база. Для выполнения действий нужно умножить цену одного квадратного метра объекта на налогооблагаемый метраж.

- Чтобы получить долевую налоговую базу, нужно умножить размер доли в объекте на налогооблагаемый метраж.

- Производится расчёт суммы налога с применением понижающего коэффициента.

На практике может быть определён не только имущественный налог на квартиру. Если потребность в расчете отчислений в бюджет присутствует у компании, которая занимает только часть здания, процесс меняется.

Налоговая база рассчитывается, исходя из общей стоимости здания. Дополнительно предстоит посчитать, какую долю от общей площади недвижимости занимают помещения, в которых располагается компания.

Если квартира или любой другой объект был приобретён в середине налогового периода, расчёт производится по полным месяцам, в течение которых человек владел помещением. Месяц покупки или реализации считается за полный и оплачивается в соответствии с установленными ставками.

Масленников Иван Иванович

С отличием закончил Государственную Юридическую Академию (ВСШ) по специальности правоведение. Большой опыт решения правовых вопросов широкого спектра.

Как рассчитать налог на имущество по кадастровой стоимости?

Главная » Налоги и вычеты » Как рассчитать налог на имущество по кадастровой стоимости?

Налог на имущество по кадастровой стоимости для юридических лиц

В текущем году налогоплательщиками признаются физические и юридические лица, обладающие имуществом, которое в соответствии с действующим законодательством Российской Федерации облагается налогом.

Для юридических лиц, зарегистрированных на территории Российской Федерации, объектом исчисления налога на имущество будет все имущество, стоящее на балансе юридического лица в качестве основных средств независимо от того, является это имущество движимым или недвижимым.

Внимание! При этом в налоговую базу входят не только объекты имущества, принадлежащие юридическому лицу на праве собственности, но и:

- объекты имущества, которыми юридическое лицо владеет на основании доверенности;

- объекты имущества, полученные юридическим лицом во временное пользование;

- объекты имущества, являющиеся частью совместной деятельности юридического лица с другими лицами;

- если юридическое лицо является концессионером, то налогом будет облагаться имущество, переданное по концессионному договору.

Стоит отметить, что в соответствии с 4 частью статьи 374 Налогового кодекса РФ определенные объекты имущества, находящиеся на балансе юридических лиц в качестве основных средств, не облагаются налогом на имущество.

Кроме того, от уплаты налога на имущество освобождены юридические лица, являющиеся плательщиками единого сельскохозяйственного налога.

В текущем году в соответствии с нормами, закрепленными в статье 378.2 Налогового кодекса РФ, юридическим лицам, имеющим на балансе в качестве основных средств определенные объекты недвижимости, придется оплачивать налог на имущество исходя из кадастровой стоимости этих объектов.

Учтите! К этим объектам отнесены:

- деловые, офисные и торговые центры и эквивалентные им объекты недвижимости;

- нежилые помещения, которые могут использоваться в качестве офисов, торговых заведений, а также заведений общественного питания и бытового обслуживания;

- все объекты недвижимого имущества иностранных юридических лиц, не имеющих на территории Российской Федерации филиалов;

- принадлежащие юридическим лицам объекты жилой недвижимости, не стоящие на балансе в качестве основных средств.

Периодом для расчета налога на имущество является квартал. По завершении отчетного периода юридическое лицо вносит в бюджет соответствующий платеж и предоставляет в территориальный орган Федеральной налоговой службы расчет авансового платежа. По итогам года юридическое лицо сдает налоговую декларацию.

В текущем году форма расчета авансовых платежей и форма налоговой декларации по налогу на имущество утверждена приказом Федеральной налоговой службы от 31.01.2017 г. № ММВ—7-21/271@ «Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения».

В этой декларации отображается налог на имущество исходя из кадастровой или балансовой стоимости. Налог на имущество является одним из региональных налогов. Органы исполнительной власти субъекта Федерации устанавливают конкретную ставку налога на имущество.

Кто рассчитывает земельный налог, читайте тут.

При этом утвержденная субъектом Федерации ставка налога на имущество не может превышать максимальную ставку этого налога, установленную в Налоговом кодексе РФ.

В текущем году максимально возможная ставка налога на имущество, рассчитанная исходя из кадастровой стоимости этого имущества, составляет 2%.

На практике это означает, что каждый субъект Федерации может установить ставку налога на имущество в пределах от 0 до 2% от кадастровой стоимости этого имущества. Действующую ставку налога на имущество для любого субъекта Федерации можно узнать в разделе справочной информации на официальном сайте Федеральной налоговой службы в сети интернет.

Важно! В случае если на территории субъекта Федерации сложилась практика уплаты налога на имущество не поквартально, а раз в год, то рассчитать размер налога исходя из кадастровой стоимости имущества достаточно просто.

Для этого потребуется умножить кадастровую стоимость имущества, рассчитанную по состоянию на первое января текущего года, на ставку налога, установленную в субъекте Федерации.

Если же на территории субъекта Федерации налог на имущество взимается ежеквартально, то расчет несколько усложнится и будет производиться по формуле: сумма налога за текущий год = кадастровая стоимость имущества по состоянию на первое января текущего года Х налоговая ставка — авансовые платежи, внесенные в I-III квартале.

Размер авансового платежа по налогу на имущество рассчитывается по формуле: авансовый платеж = кадастровая стоимость имущества по состоянию на первое января текущего года Х налоговая ставка / 4.

Давайте попробуем разобраться в порядке расчета налога на имущество исходя из кадастровой стоимости этого имущества на конкретном примере.

В случае если имущество находится на балансе юридического лица не с начала года, то при расчете налога на имущество исходя из кадастровой стоимости это имущества потребуется учесть коэффициент владения.

Для расчета коэффициента владения имущества используется следующая формула: коэффициент = количество полных месяцев, на протяжении которых имущество находится на балансе юридического лица в качестве основных средств / число месяцев в отчетном периоде.

Месяц принимается за полный только в случае, если объект имущества был поставлен на баланс юридического лица в период с 1 по 15 числа этого месяца. Если постановка на баланс была произведена после 15 числа, то этот месяц в расчет не принимается.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Пример

Кто должен платить

Учтите! Плательщиками налога на имущество являются юридические лица, имеющие на балансе в качестве основных средств объекты движимого либо недвижимого имущества. Полный перечень объектов имущества, составляющих налоговую базу, содержится в 1-3 частях статьи 374 Налогового кодекса РФ.

Исходя из норм, закрепленных в этой статье, имущество может не только являться собственностью юридического лица, но и быть передано во временное пользование, использоваться на основании доверенности, получено по концессионному договору либо включено в совместное участие.

У иностранных юридических лиц, имеющих на территории России представительства, налоговая база состоит из движимого и недвижимого имущества, зачисленного на баланс в качестве основных средств, при условии, что это имущество находится в собственности юридического лица или получено в рамках концессионного договора.

У иностранных юридических лиц, не имеющих представительств на территории России, налоговая база складывается из объектов недвижимого имущества, принадлежащего этому юридическому лицу на праве собственности либо полученного по концессионному соглашению.

Как рассчитать

Федеральная налоговая служба производит расчет налога на имущество индивидуальных предпринимателей и рассылает соответствующие уведомления. Юридические лица обязаны рассчитывать налог на имущество самостоятельно. В большинстве случаев налог на имущество уплачивается ежеквартально, так называемыми авансовыми платежами.

Расчет за квартал осуществляется по следующим формулам:

- исходя из среднегодовой стоимости. Авансовый платеж = среднегодовая стоимость основных средств за отчетный период Х налоговая ставка / 4;

- исходя из кадастровой стоимости. Авансовый платеж = кадастровая стоимость на первое января отчетного года Х налоговая ставка / 4.

Необходимо отметить, что расчет налога на имущество для обособленных подразделений юридического лица осуществляется по налоговой ставке, установленной в том субъекте Федерации, где зарегистрировано это обособленное подразделение.

Налог на имущество для физлиц

Запомните! Налог на имущество обязаны платить не только индивидуальные предприниматели и юридические лица, но и физические лица, владеющие:

- объектами жилой недвижимости;

- гаражами либо машиноместами;

- различными комплексами недвижимого имущества;

- объектами незавершенного строительства.

Стоит отметить, что к объектам жилой недвижимости относятся и здания, предназначенные для сезонного проживания и возведенные на участках, предназначенных для ведения дачного или личного подсобного хозяйства.

Таким образом, дачные домики также облагаются налогом на имущество. А вот объекты общедомового имущества в многоквартирных жилых домах налогом на имущество не облагаются.

Посмотрите видео. Как рассчитывается налог на недвижимость по кадастровой стоимости:

Расчет налога для физлиц по кадастровой стоимости

Расчет налога на объект недвижимого имущества физического лица, исходя из кадастровой стоимости, производится по следующей формуле: Налог = (кадастровая стоимость — налоговый вычет) Х размер доли Х ставка налога.

Кадастровую стоимость объекта жилой недвижимости можно узнать в Федеральной службе государственной регистрации, кадастра и картографии.

Для такого объекта жилой недвижимости, как квартира, налоговый вычет составляет 20 м 2 . Отметим, что власти муниципалитетов, а также городов федерального значения вправе предоставить гражданам, проживающим на территории этих образований, налоговый вычет большего размера.

В ситуации, когда кадастровая стоимость объекта жилой недвижимости является отрицательной величиной, для расчета налога на имущество кадастровая стоимость этого объекта приравнивается к «0».

В случае если объект жилой недвижимости принадлежит нескольким гражданам на правах долевой собственности, то для каждого из собственников налог рассчитывается отдельно, исходя из принадлежащей ему доли.

Если объект жилой недвижимости принадлежит нескольким гражданам на праве совместной собственности, то налог для каждого из этих граждан рассчитывается в равных долях.

Действующее законодательство Российской Федерации установило ставку налога на объекты жилой недвижимости, принадлежащие гражданам, в размере 0,1% от кадастровой стоимости этих объектов.

Внимание! Органам местного самоуправления, а также органам власти в городах федерального значения предоставлено право снизить или увеличить эту ставку. При этом максимально возможная ставка составляет 0,3%.

Теперь рассчитаем, какова сумма налога для гражданина Иванова:

Льготы на налоги

Действующее законодательство Российской Федерации предоставило многим категориям граждан льготы по уплате налогов. Эта льгота выражается в освобождении от уплаты налогов на имущество физических лиц. Однако освобождение от уплаты налогов можно получить лишь на один объект из каждой категории.

К льготным категориям относятся граждане, имеющие инвалидность I или II группы, а также граждане, являющиеся инвалидами детства.

Кроме того, льготами по уплате налога на имущество пользуются:

- Герои Советского Союза и Герои России, а также полные кавалеры ордена Славы;

- участники Гражданской и Великой Отечественной войн, а также участники иных боевых действий, направленных на защиту Советского Союза, из числа граждан, проходивших действительную воинскую службу в рядах действующей армии либо находившихся в партизанских отрядах;

- граждане, которые в годы Великой Отечественной войны относились к вольнонаемному составу частей и подразделений действующей армии, органам внутренних дел и государственной безопасности;

- граждане, в годы Великой Отечественной войны принимавшие участие в обороне населенных пунктов и получившие право на льготную пенсию;

- граждане, исполнявшие интернациональный воинский долг в Афганистане и иных местах;

- ветераны боевых действий;

- граждане, пострадавшие от радиационных катастроф, в том числе от аварии на Чернобыльской атомной станции;

- граждане, принимавшие участие в испытании атомного и ядерного оружия и ликвидировавшие последствия этих испытаний;

- пенсионеры;

- граждане, прослужившие на действительной воинской службе свыше 20 лет;

- члены семей граждан, проходивших воинскую или гражданскую службу и погибших при исполнении обязанностей;

- граждане творческих профессий, осуществляющие творческую деятельность в специально оборудованных помещениях;

- иные категории граждан.

Подчеркнем, что о праве на получение льготы гражданин должен самостоятельно заявить. Для этого потребуется обратиться в территориальное подразделение Федеральной налоговой службы и написать заявление о предоставлении льготы, приложив документальное подтверждение права на получение этой льготы.

Важно! Заявление о предоставлении льготы и при необходимости о выборе объекта, на который льгота будет распространяться, необходимо подать до первого ноября.

Уведомление из ФНС

Федеральная налоговая служба направляет гражданам уведомления о необходимости оплатить налог на имущество и расчет этого налога. Эта документация направляется почтовым отправлением на адрес, по которому зарегистрирован гражданин.

В документации содержаться сведения об объекте налогообложения и налоговой базе. Также в этой документации приводится расчет суммы налога и указывается, до какого срока гражданину необходимо осуществить оплату этого налога.

Практика показывает, что граждане получают налоговые уведомления в период с мая по ноябрь. Уведомление должно прийти к гражданину не позднее чем за 30 календарных дней до даты, когда налог должен быть уплачен.

Как действовать гражданину, не получившему уведомления из Федеральной налоговой службы?

До недавнего времени подобная ситуация фактически освобождала гражданина от обязанности оплачивать налог. Но, к сожалению, подобная возможность оптимизировать налоговую нагрузку была ликвидирована.

Многие граждане по прежнему продолжают считать, что неполучение уведомления освобождает от обязанности платить налог. Это заблуждение опасно и может привести к неприятным последствиям.

Еще в апреле 2014 года в Налоговый кодекс РФ были внесены изменения, согласно которым гражданин, не получивший от Федеральной налоговой службы уведомления о необходимости уплатить налог на имущество, обязан в срок не позднее 31 декабря года, следующего за годом приобретения имущества, обратиться в территориальное подразделение Федеральной налоговой службы и заявить о принадлежащей ему собственности, предоставив документацию, подтверждающую это право.

Порядок и сроки уплаты

Налог на имущество физических лиц относится к категории местных налогов и перечисляется в бюджет того субъекта Федерации, на территории которого располагается объект имущества.

В текущем году граждане могут внести плату по налогу на имущество физических лиц до первого декабря. Этот срок одинаков для всех регионов.

Гражданина, не заплатившего налог вовремя, ждет начисление пени. За каждый день просрочки оплаты налога будут начисляться пени в размере 1/300 ключевой ставки, установленной Центральным банком на день возникновения просрочки.

Кроме того, Федеральная налоговая служба может взыскать с гражданина налог в принудительном порядке, направив соответствующее уведомление работодателю, банкам, в которых у гражданина имеются счета, и так далее. Помимо этого, право гражданина, имеющего задолженность по оплате налогов, на выезд за пределы Российской Федерации может быть ограничено.

Учтите! В настоящее время существует множество способов оплаты налога на имущество. Многие из этих способов позволяют гражданину оплатить налог в режиме онлайн, даже не выходя из дома.

Пример расчета налога для физлиц на имущество

Разберем конкретный пример расчета налога на имущество физических лиц. На территории Москвы располагается квартира площадью 49 м 2 .

В ней зарегистрирована семья из трех человек:

- отец зарегистрирован на территории квартиры, но не является собственником;

- мать не достигла пенсионного возраста, не относится к льготным категориям и владеет долей в 1/3 квартиры;

- дочь — инвалид детства, владеет долей в 2/3 квартиры.

Рассчитаем налог на имущество за 2017 год.

Для начала потребуется рассчитать налог на имущество за 2014 год. Это необходимо для определения понижающего коэффициента, применяемого при расчете налога на имущество физических лиц в переходный период.

Период по переходу расчета налога на имущество физических лиц с инвентаризационной стоимости на кадастровую продлится с 2015 по 2018 годы.

В 2014 году сумма налога на имущество физических лиц рассчитывалась исходя из инвентаризационной стоимости. Поскольку отец не является собственником, налог он не платит.

Дочь, являющаяся инвалидом детства, освобождена от уплаты налога. Налог на имущество взимается только с матери, владеющей 1/3 квартиры. Сумма налога рассчитывается по следующей формуле:

Запомните! Отметим, что сумму налога на имущество за 2014 год можно узнать из уведомления, присланного Федеральной налоговой службой в 2015 году.

Теперь произведем расчет налога на имущество за 2015 год. Начиная с 2015 года, расчет налога на имущество начали производить на основании кадастровой, а не инвентаризационной стоимости.

Вместе с этим гражданам, владеющим квартирами, предоставили налоговый вычет в размере 20 м 2 от площади квартиры.

Для расчета налога используется следующая формула:

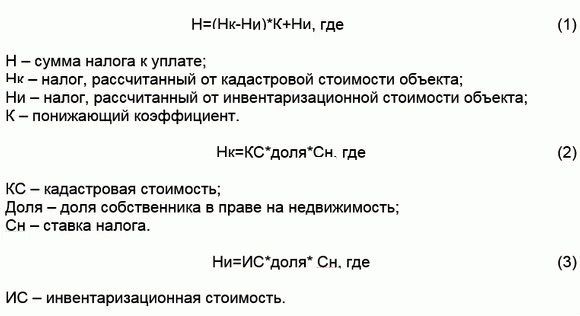

Налог = (сумма налога исходя из кадастровой собственности — сумма налога исходя из инвентаризационной стоимости) Х понижающий коэффициент + сумма налога исходя из инвентаризационной стоимости.

Прежде чем начать рассчитывать сумму налога, потребуется определиться с тем, какая площадь облагается налогом. Для этого от общей площади квартиры необходимо отнять налоговый вычет. В нашем случае это будет: 49 — 20 = 29 м 2 .

Дочь, являющаяся инвалидом детства, освобождена от уплаты налога на имущество.

Как рассчитать налог на квартиру по кадастровой стоимости в 2019 году?

Реформа в сфере налогообложения продолжается в России. Новшества касаются процедуры расчета налоговых сборов. К 2024 году все регионы РФ должны будут перейти на новую систему.

Расскажем, каковы правила новой Реформы в сфере налогообложения, какой налог будут считать с учетом кадастровой стоимости и по каким формулам, а также приведем примеры расчета.

Содержание статьи:

Общая формула для расчёта налогов на имущество физических лиц в 2018 году

Общая формула для расчета налогового сбора в 2018 году выглядит так:

Если знать все показатели, то можно рассчитать величину налога.

Важно: если регион не перешел на новую систему налогообложения, то налог будет рассчитываться на основе инвентаризационной стоимости объекта.

Подробнее вы можете прочитать, каков порядок расчета. Там же будет и пример.

Формула расчёта налога на недвижимость физических лиц в переходный период

В 2018 году будет продолжаться 4 переходный период. Поэтому специалисты выявили более детальную формулу, позволяющую обеспечить незаметное увеличение налоговых сборов — и мягкий, плавный переход к новой системе налогообложения для россиян.

В 2018-2020 годах будет действовать такая схема:

Н= (N- Нинв) х К + Нинв =(N— Nинв х Кдеф х Синв) х К + (Nинв х Кдеф х Синв)

N = (Nкад– W) х С = (Nкад— U х Sw) х С = (Nкад — Nкад./S х Sw) х С

- Nкад — кадастровая стоимость объекта.

- Nинв — суммарная инвентаризационная стоимость объекта, полученная на основе его инвентаризационной стоимости, представленной БТИ.

- С – налоговая ставка от кадастровой стоимости для конкретного типа объекта.

- S – площадь объекта.

- Sw — площадь, не облагаемая налогом, используемая для вычисления налогового вычета

- Кдеф — коэффициент-дефлятор (для расчётов налогов за 2018 год Кдеф= 1.481)

- Синв — налоговая ставка от инвентаризационной стоимости

- К – понижающий коэффициент (для расчётов налогов за 2018 год К=0.8).

Чтобы произвести расчет, следует:

- Подсчитать удельную кадастровую стоимость объекта – кадастровую стоимость разделить на площадь, облагаемую налогом (U = Nкад/S).

- Рассчитать вычет, который возможен и полагается по закону россиянину (W = х Sw).

- Посчитать размер налога по кадастровой стоимости. Для этого необходимо вычесть из кадастровой стоимости вычет, подсчитанный в пункте 2 (N = Nкад. — W).

- Произвести расчет налогового сбора по инвентаризационной цене имуещстваь (Нинв= (Nинв х Кдеф х Синв).

- И, наконец. рассчитать окончательную сумму налога, который предстоит заплатить гражданину (Н= (N- Нинв) х К + Нинв ).

Конечно же, эта формула — наилучшая, так как учитывает все важные показатели, влияющие на величину налогового сбора.

Понижающие коэффициенты в расчете налогов на имущество физических лиц в 2018 году

В следующих периодах налоговой реформы будут также действовать поправочные коэффициенты. Благодаря им, размер налоговых сборов будут увеличиваться не сразу, а поэтапно.

- В 2017 году коэффициент был равен 0,6.

- В 2018 году планируется его повысить до 0,8.

- В 2019 году он будет равен единице, поэтому смысла вводить и далее его нет.

- В 2024 году россияне будут оплачивать 100% налог за 2019 год, поэтому повышения больше не будет.

Понижающий коэффициент будет действовать только в переходный период (ст. 408 НК РФ).

Примеры расчета налога на имущество физических лиц

Приведем примеры расчета имущественного сбора по общей формуле.

Исходные данные

Процедура расчета

Сумма налога в 2018 году

Сумма налога в 2019 и последующие годы

Пример 1.

Квартира

Кадастровая стоимость объекта – 2 млн.руб., площадь – 60 кв.м., налоговая ставка – 0,1%.

Понижающий коэффициент в 2018 году равен 0,8.

• Налоговый вычет будет равен 20 кв.м. По закону эта часть имущества не облагается законом. Остается 40 кв.м.

•Перемножаем полученную сумму с налоговой ставкой (0,1%) и понижающим коэффициентом. Получаем сумму налога – 1066,66 руб.

Пример 2.

Комната

Кадастровая стоимость комнаты составляет 800 тыс.руб., площадь – 25 кв.м., ставка налога – 0,1%.

Налоговый вычет будет равен 10 кв.м., а понижающий коэффициент в 2018 году – 0,8.

Без понижающего коэффициента налог будет равняться 413,79 руб.

Пример 3.

Жилое домовладение

Кадастровая стоимость дома составляет 3 млн.руб., площадь его – 100 кв.м., ставка налога – 0,1%.

Вычет будет равен 50 кв.м. по закону, а понижающий коэффициент в 2018 году – 0,8.

Пример 4.

Единый недвижимый комплекс

Кадастровая стоимость двух жилых домов, входящих в ЕНК, составляет 10 млн.руб., их площадь – 350 кв.м. Налоговая ставка равна – 0,1%. Понижающий коэффициент остается прежним – 0,8, а вычет равен 1 млн.руб.

• Определим налоговую базу. Так как у нас есть вычет в размере 1 млн.руб. Его необходимо вычесть из общей кадастровой стоимости. Получается, что оплачивать налог будем с 9 млн.руб.

Если не учитывать поправочный коэффициент, то сумма налога составит 9 тыс.руб.

Приведем еще один пример, где расчет налога проводится по формуле в переходный период:

Квартира

Налоговая ставка равна 0,1%. Понижающий коэффициент – 0.8. А налоговый вычет составляет 20 кв.м.

Воспользуемся такой формулой для расчета:

Н = (N- Нинв) х К + Нинв

- Нинв — налог, рассчитанный, исходя из инвентаризационной стоимости объекта, соответствующей последнему налоговому периоду;

- N — налог, рассчитанный исходя из кадастровой стоимости, то есть умножением ставки налога на кадастровую стоимость, уменьшенную на величину налогового вычета.

- К — понижающий коэффициент.

Проведем расчет:

- Определим налоговую базу: 3 500 000 / 45 х 20 = 1 555 555,55 руб.

- Налогом будет облагаться другая часть: 3 500 000 – 1 555 555,55 = 1 944 444,45 руб.

- Налог будет равен: 1 944 444,45 х 0,1% = 1944,44 руб.

Применяя указанную формулу выше, можно рассчитать сумма налога к уплате за 2018 год.

Она будет равна: (1944,44 – 500) х 0,8 + 500 = 1655 руб.

Расчет дохода и налога от продажи имущества по кадастровой стоимости – какая недвижимость попадает под новые правила налогообложения в 2018 году?

Реформа предусматривает переход на новые правила расчета налога, которые будут учитывать не только понижающие, поправочные коэффициенты, но и кадастровую стоимость объектов.

Под новые правила налогообложения в 2018 году попадает недвижимость, переведенная и оформленная в собственность к россиянину после 1 января 2016 года. Это прописано в статье 4 Закона федерального уровня под номером 382, утвержденного 29 ноября 2014 года.

Заметьте, основания получения прав на такую недвижимость не играют никакой роли. Объект может перейти по наследству, его можно принять в дар, возвести самостоятельно или приобрести/купить.

Еще одно отличие – на недвижимость, которую гражданин приобрел после 2016 года, выдается выписка из ЕГРН или выписка из ЕГРП.

На недвижимое имущество, полученное ранее, владелец мог получить свидетельство о регистрации – теперь, в 2018 году, оно не выдается.

Теперь вы знаете, как рассчитать величину налогового сбора за имущество. Можете произвести расчет самостоятельно — или же обратиться к юристу.

Последние новости

Самозанятые граждане, что выбираете — налоги или штрафы

На днях в Госдуме будет рассматриваться предложение, согласно которому, самозанятых граждан в России будут штрафовать на всю сумму дохода. Рассмотрим подробнее, что будет, если предложение будет внесено в законопроект о самозанятых — и его утвердят.

Индивидуальный пенсионный капитал появится в России – как за свой счет россияне будут формировать будущую пенсию?

В России готовится законопроект федерального уровня, направленный на разработку индивидуального пенсионного капитала, а также системы негосударственного пенсионного обеспечения. Пока проводятся публичные обсуждения и учитываются мнения россиян по данному вопросу. Рассмотрим подробнее, каково содержание проекта, и какие новшества он подразумевает.

Кто является плательщиком НДС – платят ли НДС обычные граждане, и в каких случаях?

НДС — самый загадочный налог. О нем регулярно рассказывают по телевизору, так как он касается каждого гражданина нашего государства. Но мы ведь не получаем извещений о необходимости его уплаты. Кто является плательщиком ндс, и что это вообще за налог? Давайте разбираться!

Статья написана по материалам сайтов: informatio.ru, yurportal.info, potreb-prava.com, pravo812.ru.

»