Как снять обременение с квартиры после погашения ипотеки в Сбербанке, выплаты материнского капитала

Снять обременение с квартиры после оплаты легко.

Для этого нужно обратиться в Росреестр с заявлением об этом. Заявление так же можно подать через МФЦ.

Срок снятия обременения — 3 рабочих дня. Если вы подаете заявление через МФЦ плюс 2 рабочих дня

Статья обновлена 31.05.2018 г

Содержание статьи подробное:

Содержание

- Снять обременение с квартиры после оплаты

- Как снимается обременение с квартиры после погашения ипотеки Сбербанка

- Что такое обременение и зачем снимать обременение по ипотеке

- Документы для проведения процедуры

- Этапы процедуры снятия обременения с квартиры в Сбербанке

- Сроки снятия обременения

- Справка о снятии обременения

- Как снять обременение с квартиры после погашения ипотеки?

- Скачать образцы документов

- Что такое обременение?

- На каких основаниях можно снять обременение с квартиры после полной оплаты ипотеки и в других случаях?

- Как снять обременение на квартиру после выплаты ипотеки?

- Снятие обременения с квартиры при полном погашении кредита

- Как снять обременение с квартиры после погашения ипотеки в Сбербанке или ВТБ?

- Где еще снять обременение с квартиры по ипотеке, если в процедуре будет отказано?

- Как снять залоговое обременение с квартиры через суд: образец искового заявления в суд о снятии обременения с квартиры

- Как узнать сняли ли обременение с квартиры в Росреестре?

- Посмотреть полезное видео

- Где взять справку об отсутствии обременения на квартиру?

- Как снять обременение с квартиры после выплаты материнского капитала?

- Можно ли снять обременение с квартиры в другом городе?

- Что будет, если не снять обременение с квартиры после погашения ипотеки?

- Снятие обременения с квартиры после погашения ипотеки в Сбербанке

- Ипотека в Сбербанке: что такое обременение?

- Как снять обременение после погашения ипотеки?

- Как снять обременение, если собственность приобреталась по программе военной ипотеки?

- Продажа квартиры с обременением

- Спорные ситуации, возникающие при снятии обременения

- Как правильно снять обременение с квартиры после погашения ипотеки в Сбербанке

- Понятие обременения и когда снимается в Сбербанке

- Процедура снятия

- Необходимые документы

- Ориентировочные сроки

- Проблемные ситуации и пути их решения

Снять обременение с квартиры после оплаты

Снять обременение с квартиры после оплаты нужно обязательно, «автоматически» это не происходит даже если вы оплатили долги банку.

Не нужно тянуть с этой процедурой, особенно если обременение было наложено в пользу физического лица, после потери дееспособности Продавцом или его смерти, вы сможете сделать это только через суд!

Продать, подарить или иным образом передать права собственности на другого человека или юридическое лицо без снятия обременения невозможно!

Так как в ЕГРН (единый государственный реестр недвижимости) внесена запись о залоге недвижимости.

Законом не определены сроки, в которые необходимо снять обременение после полной оплаты, и стороны сделки решают этот вопрос по договоренности.

Давайте разберемся как нужно действовать.

Снять обременение после полного расчета

Необходимо погасить запись об ипотеке в ЕГРН.

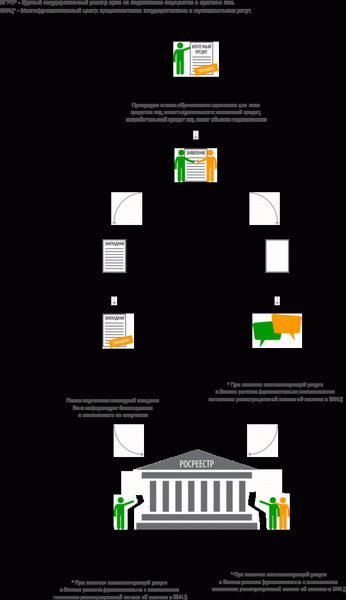

Для регистрации обременения(ипотеки) вы, продавец, а возможно и кредитор(физическое или юридическое лицо) подали в Росреестр заявление о регистрации обременения(ипотеки).

Теперь нужно убрать запись об обременении из единого государственного реестра недвижимости (ЕГРН).

Это делается тоже на основании заявления.

Снять обременение с квартиры после оплаты. Куда подать заявление

-Куда надо подавать заявление?

-В отдел приема документов Росреестра или МФЦ.

Росреестр постепенно закрывает свои офисы приема-выдачи документов и коммуницирует с заявителями через посредника — МФЦ.

Как написать заявление и где взять бланк

-Как написать заявление?

-Заявление Вам подготовит специалист отдела приема документов. Вы должны с ним ознакомиться, проверить адрес объекта и кадастровый номер, ваши личные данные и подписать

-Кто подает заявление?

-Все зависит от основания, на котором обременение было наложено.

Из нижеперечисленных — выберите одну ситуацию:

- Если ипотека наложена на основании :

— Договора купли-продажи, то есть в договоре указана частичная оплата(рассрочка, отсрочка платежа) и «Стороны договорились, что в пользу продавца возникает обременение» —

всеми участниками этой сделки подается заявление в Росреестр о прекращении записи об ипотеке(обременении). Документ об оплате прикладывать не надо.

- Если ипотека зарегистрирована на основании:

— Договора купли-продажи и Кредитного договора банка —

тогда заявление подается Покупателем с приложением справки о полной оплате и заявление подает Кредитор(его представитель по доверенности — юрист или другой сотрудник банка)

- Если ипотека зарегистрирована на основании:

— Договора купли-продажи, Кредитного договора и Закладной —

Покупателю нужно подать заявление о прекращении записи об ипотеке с приложением Закладной с отметкой о полной оплате кредита. Закладная хранится в Банке и будет вам выдана по заявлению после полного погашения долга в срок от 3 дней до 2-х месяцев.

- Если ипотека зарегистрирована на основании:

— Кредитного договора и Договора залога с физическим лицом или юридическим лицом

— обе стороны этих договоров подают заявление в Росреестр о прекращении записи об ипотеке.

Снять обременение с квартиры после оплаты

Снять обременение с квартиры после оплаты

- Если Вы не помните или не понимаете на каком основании наложено обременение — посмотрите расписки о приеме документов, возможно вы ее сохранили

Для регистрации ипотеки вы писали отдельное заявление и у вас есть расписка о его приеме и там указаны документы-основания. - Прекращение записи об ипотеке происходит в течении 3-х рабочих дней.

Госпошлина не уплачивается.

Подтверждение снятия обременения

С 15.07.2016 года повторное Свидетельство о государственной регистрации права не выдается, да и вообще его — упразднили.

Всю достоверную информацию об объекте недвижимости, в том числе об отсутствии арестов и обременений, можно увидеть только в выписке из ЕГРН.

То есть через неделю, а лучше чуть позже ( так как обновление баз иногда происходит с небольшим запозданием) после подачи заявления о снятии обременения, вы можете заказать выписку из ЕГРН на бумажном носителе или электронную выписку.

Выписку на бумажном носителе можно заказать через МФЦ — госпошлина составляет 400 рублей.

Выписка из ЕГРН в электронном виде обойдется дешевле, госпошлина за эту услугу составляет — 250 рублей.

Посмотрите как выглядит современная электронная Выписка из ЕГРН

Заказать ее очень легко, не выходя из дома. Выписка поступит вам на электронную почту и будет заверена ЭЦП (электронной цифровой подписью)

Выписка, которую я вам предлагала посмотреть, пришла ко мне за 1 час 08 минут.

Скорость поступления выписки зависит от загруженности сервиса, иногда выписка поступает за несколько минут.

Я пользуюсь, для заказа электронных выписок, этим надежным сервисом

Кстати, на этом сервисе можно «поставить» на мониторинг внесение изменений в ЕГРН по вашему объекту недвижимости всего за 50 рублей.

Как только запись об ипотеке уберут — на электронную почту вам поступит сообщение.

Кредитор уклоняется от получения денег

Если вы попали в такую неприятную ситуацию, а по условиям займа передача денежных средств кредитору осуществляется только наличными средствами, обратитесь к нотариусу.

Дата размещения средств на депозите нотариуса будет являться датой уплаты долга.

Снять обременение с квартиры после оплаты просто, но сделайте это своевременно!

Всегда рада разъяснить. Автор

Ипотека — одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счёт реализации данного имущества. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

Как снимается обременение с квартиры после погашения ипотеки Сбербанка

Как снять обременение с квартиры после погашения ипотеки Сбербанка или иной финансовой структуры, ведь когда клиент банка приобретает жилище через ипотеку, на него накладывается автоматом специальное обременение? Пока не будет выплачена вся стоимость согласно договору, распоряжаться имуществом на свое усмотрение будет невозможно.

Что такое обременение и зачем снимать обременение по ипотеке

Данное понятие представляет ряд ограничений и обязательств, что накладываются банком на использование объекта недвижимости после заключения соглашения по ипотеке, аренды или ренты. Обременение предусматривает, что кредитная организация в течение какого-то времени также имеет право на рассматриваемый объект.

Ограничения и обязательства для заемщика предусмотрены следующие:

- Можно продавать или совершать другие действия с жильем в залоге после полной оплаты ипотеки в Сбербанке, но не раньше. В противном случае подобные сделки, совершенные во время действия соглашения, могут быть аннулированы и иметь последствия не только для продавца квартиры, но и покупателя. Однако при необходимости имущество продать можно, но нужно с банком обсудить стоимость продажи и вопросы возврата процентов и оставшегося долга.

- Не разрешается самовольно регистрировать в квартире третьих лиц. Изначально в ней прописывается он сам вместе с членами своей семьи (включая детей до 18 лет). Других можно зарегистрировать, только когда стоимость квартиры будет погашена.

- Заемщик не сможет сдавать помещение в аренду без банковского одобрения. Это возможно лишь тогда, когда это действие прописано в кредитном договоре.

Иногда возникает ситуация, когда покупатель не может выплатить банку имеющийся долг. Тогда можно продать квартиру еще до того, как настало время снять обременение по ипотеке, и потенциальный покупатель должен знать об этом обстоятельстве.

Запрет на продажу недвижимости от Сбербанка почти не накладывается, когда у человека нет средств на оплату кредита, поскольку финансовая структура заинтересована в возвращении средств от неплатежеспособных людей. Та часть долга, которую должен банку заемщик, оплачивается покупателем квартиры. Оставшуюся сумму он перечисляет продавцу, который получит сумму, что может быть намного ниже рыночной стоимости продаваемой квартиры.

Документы для проведения процедуры

Уже после того, как квартира полностью оплачена, ее владелец может приступать к процедуре снятия с нее наложенных ограничений. Так как снять обременение с квартиры после погашения ипотеки Сбербанка? Чтобы начать процедуру, следует подготовить ряд документов, их список можно попросить у банковского служащего.

Сбором заемщик занимается самостоятельно, список бумаг может несущественно отличаться в каждой кредитной организации. Предоставлять нужно оригиналы и копии. Для Сбербанка он такой:

- закладная Сбербанка;

- соглашение между банком и клиентом;

- свидетельство о полной уплате (погашение кредита должно быть подкреплено не просто выписками, а справкой о том, что долгов у заемщика больше нет);

- свидетельство о госрегистрации права собственности на имущество или соглашение о долевом участии;

- паспорт заемщика;

- справка об уплате госпошлины.

Этапы процедуры снятия обременения с квартиры в Сбербанке

Некоторые заемщики сразу после заключения ипотечного договора со Сбербанком стремятся погасить долги по нему быстро, чтобы снять наложенное обременение и иметь возможность свободно распоряжаться недвижимостью. По этой причине Сбербанк позволяет погашать кредит раньше положенного срока, при этом на клиента не будут наложены штрафные санкции.

Процедура снятия обременения по ипотеке в Сбербанке состоит из таких пунктов, как:

- составление заявления, предусматривающего закрытие ипотечного договора;

- получение справки из банка о том, что стоимость погашена целиком;

- сбор и подача документации в Единый Госреестр прав;

- выдача владельцу свидетельства о праве собственности на рассматриваемое жилье.

Заявление пишется заемщиком от руки и должно быть подписано им и представителем Сбербанка. Также в нем должны содержаться следующие реквизиты:

- паспортные данные заемщика;

- адрес регистрации;

- реквизиты банка и юридический адрес организации;

- сведения о кредите (это перечень условий договора, его номер и срок действия, сумма кредита);

- задокументированное отсутствие взаимных обязательств и претензий у сторон;

- просьба о снятии ограничений на продажу жилья и другие виды сделок.

Ключевым документом, который нужен для проведения процедуры, является закладная Сбербанка.

Ее должен направлять залогодатель в представительство Росреестра вместе с заявлением. Регистрирующая структура рассматривает документ, в котором есть пометка о погашении долга, после чего разрешает снять ограничения, предписанные ранее. При этом владелец может оформить новое свидетельство о праве собственности на объект без соответствующей банковской печати в добровольном порядке. Процедура связана с необходимостью уплатить 200 рублей в качестве государственной пошлины.

Порядок снятия обременения при отсутствии банковской закладной немного отличается. Ключевым документом, выдаваемым Сбербанком после окончания срока ипотечного договора, является справка, указывающая, что имущество уже не обременено.

Есть регионы РФ, в которых снять обременение можно только через МФЦ. Назначается день, когда заемщик и представитель банка приходят в отделение Росреестра и пишут заявление о снятии с жилья обременения. Допускается отсутствие одной из заинтересованных сторон, в таком случае на вторую сторону оформляется соответствующая доверенность у нотариуса.

Заявление является свидетельством, что жилье уже не связано банковским обременением и банк не имеет больше на него прав. Владельцу квартиры рекомендуется в течение 3 лет хранить справку о закрытии ипотечного договора, чтобы избежать необоснованных претензий со стороны Сбербанка и других неприятностей. По окончании срока возможные претензии уже не будут обоснованными в связи с истечением срока давности, и жилье уже будет полноценной собственностью владельца.

Сроки снятия обременения

Сбербанк снимает обременение уже через 3 месяца после внесения последней платы по ипотечному договору без дополнительных требований. Ипотечный договор прекращает свое действие при этом через 45 дней. В течение этого срока банк должен проверить, были ли внесены все платежи и в полном ли объеме.

Если заемщику нужно ускорить процедуру, например, в связи с продажей жилья, он может составить заявление о снятии обременения за месяц до того, как соглашение аннулируется автоматически. Сбербанк в таком случае в течение 15 дней подготовит все бумаги для передачи в Росреестр, где они будут рассматриваться в течение 3 суток.

Многие обращают внимание, что процедура снятия обременения длится намного дольше, чем оформление ипотечного кредита. Причины могут быть разные. Кредитные специалисты могут устроить тщательную проверку всех выплат, кроме того, длительность процедуры может быть связана с соблюдением правил внесения изменений в Единый Госреестр Прав.

Иногда владельцы сталкиваются с неприятными ситуациями, когда через несколько месяцев после закрытия ипотеки им приходит банковское извещение с требованием уплатить долг. В таких случаях нужно как можно раньше отправиться в банк и представить справку о полном погашении кредита. В большинстве случаев такие вещи происходят вследствие технического сбоя банковских систем или ошибок менеджеров.

Но бывают и противоположные ситуации, когда проверка по выплатам была проведена неправильно, и договор был закрыт, но после пересчета выяснилось, что у плательщика остались долги по ипотеке. В таких случаях их взыскание часто осуществляется в судебном порядке, поскольку заемщик не всегда соглашается с необходимостью выплаты долга постфактум, даже если знает, что он у него остался.

Справка о снятии обременения

Такая справка должна быть выдана клиенту банковским работником. На ее основании снимается обязательство заемщика согласовывать все действия, связанные с жильем, с банком.

В справке обязательно указывают:

- номер договора по ипотеке, дату его заключения;

- полную стоимость жилья и указание о том, что она была погашена;

- подтверждение о выполнении обязательств, перечисленных в соглашении, перед кредитной структурой;

- сведения об отсутствии претензий у банка к покупателю квартиры;

- информацию о закрытии соглашения по ипотеке, когда она погашена в полной мере.

Необходимо проставить дату составления справки и печать Сбербанка.

Потребуется несколько недель на то, чтобы все необходимые бумаги были подготовлены для последующих действий в рамках процедуры. Затем заемщик должен обратиться в банк и согласовать с представителем время и дату совместного визита в отделение Росреестра. При необходимости можно оформить нотариальную доверенность, если одна из сторон не сможет явиться на встречу.

Если между покупателем квартиры в ипотеку и Сбербанком отсутствуют претензии или споры, то вся процедура будет продолжаться не больше 2 месяцев. По окончании этого срока заемщик получает документ, что подтверждает его право владения объектом недвижимости в полном объеме. Преимущественно все происходит без затруднений, особенно если клиент регулярно платил по кредиту.

Как снять обременение с квартиры после погашения ипотеки?

При покупке квартиры в новостройке покупатель может быть уверен, что недвижимость юридически чиста. Но не каждый может позволить себе новую квартиру, и многие сделки с жильем совершаются на вторичном рынке. Высок риск купить квартиру с обременением. В статье рассмотрим процедуру снятия обременения с квартиры по ипотеке, а также как долго снимается обременение с квартиры по ипотеке в 2018 году.

Скачать образцы документов

Что такое обременение?

Владелец, который предлагает купить обремененную недвижимость, необязательно является злоумышленником. Подобные сделки возможны при получении согласия залогодателя. Во многих случаях факт наличия обременения позволяет покупателю получить значительную скидку. Но, приобретая такую квартиру, покупатель должен понимать, как снимается обременение с квартиры по ипотеке, и чем оно опасно.

Ипотека как обременение имущества, которое заложено по договору об ипотеке, начинает действовать со дня государственной регистрации ипотеки (ст. 11, 102-ФЗ). Обремененная квартира – это жилплощадь с ограничениями в пользовании. Владелец не имеет права совершать со своей квартирой некоторые действия без согласия с третьим лицом или организацией. Обременение налагают на недвижимость в случаях:

- ипотеки (на срок ее выплаты жилье используется в качестве залога);

- договора пожизненной ренты;

- доверительного управления;

- ареста квартиры;

- аренды;

- сервитута (ограничения права пользоваться чужой собственностью);

- определенная квартира – памятник культуры и народное достояние.

На каких основаниях можно снять обременение с квартиры после полной оплаты ипотеки и в других случаях?

Основания для снятия обременения:

- предоставление заявления от банка или иной организации;

- письменно оформленное заявление кредитора и заемщика;

- наличие закладной с указанием факта погашения долга. Образец закладной можно скачать здесь;

- копия резолюции, если суд постановил аннулировать ипотеку;

- документ, подтверждающий право собственности в результате реализации залоговой недвижимости с торгов.

Как снять обременение на квартиру после выплаты ипотеки?

Закладываемая квартира остается в собственности залогодателя и оформляется в залог кредитору (банку). После погашения ипотеки залогодатель может снять обременение с объекта, который был оформлен в залог.

Где снимают обременение с квартиры после погашения ипотеки? После исключения регистрационной записи об ипотеке владелец объекта получает в Росреестре или МФЦ другое свидетельство, подтверждающее право собственности, с отсутствием записи о наличии обременения прав.

Рассмотрим порядок снятия обременения с квартиры по ипотеке:

- обратиться в банк, составить заявление для снятия обременения, заручиться документальным подтверждением факта, что долг погашен;

- собрать полный пакет документов;

- обратиться в госорганы с заявлением, чтобы сняли обременение;

- подать документы в МФЦ лично всем собственникам или по доверенности на снятие обременения с квартиры (образец доверенности можно скачать здесь);

- получить новые правоустанавливающие документы без отметки о наличии ограничений в праве.

Как узнать, снято ли обременение с квартиры? Данный факт подтверждается выдачей нового свидетельства о праве собственности, также могут выдать свидетельство о том, что залога нет.

Схема целесообразна, если заемщик погашает кредит самостоятельно. Если ипотечная жилплощадь была продана или с банком взаимодействует сам покупатель, закладная и справка о погашении долга выдаются после внесения покупателем денег для погашения долга.

Когда снимается обременение с квартиры при ипотеке?

Квартиру признают свободной от обременений, когда в ЕГРП внесут соответствующую запись. Если владельцу необходимо выдать новое свидетельство на собственность, необходимо ждать 30 дней. Самый оперативный вариант подтвердить факт снятия ограничений – запросить выписку о снятии обременения с квартиры.

Снятие обременения с квартиры при полном погашении кредита

Клиент после полного погашения ипотеки отправляется в банковскую организацию, которая предоставила ему кредит. Сотрудники банка подтвердят или опровергнут факт полной оплаты долга. Нужно запросить справку о снятии обременения с квартиры для кадастровой палаты. Но лучше настаивать на совместном визите туда с сотрудником банка.

Рассмотрим, какие документы нужны для снятия квартиры с обременения по ипотеке:

- заявление (образец размещен на сайте Росреестра или вы можете скачать его по этой ссылке);

- заявление владельца закладной (можно скачать здесь);

- паспорта собственников;

- закладная банка с отметкой о полном погашении кредита;

- нотариальная доверенность, если процедура проводится представителем собственника;

- судебное решение с наличием требования прекратить ипотеку;

- копия кредитного договора;

- документы на жилплощадь.

Госпошлину за снятие обременения с квартиры платить не нужно. Ее платят для получения выписки из ЕГРН – 400 рублей. Далее рассмотрим, сколько снимается обременение с квартиры по ипотеке в МФЦ.

Как снять обременение с квартиры в МФЦ после полной оплаты ипотеки?

У заемщиков часто возникает вопрос, сколько времени снимается обременение с квартиры по ипотеке. Клиентам банка не нужно долго ждать. Снять с квартиры обременения после закрытия ипотеки можно в самые кратчайшие сроки. В МФЦ снимают обременение за три рабочих дня. Может понадобиться еще два дня, чтобы переслать документы в Росреестр.

Если ипотеку погашает заемщик, который является участником долевого строительства, срок равен пяти рабочим дням. Если банковская организация возьмет на себя обязательства самостоятельно подать заявление, срок увеличится до 14 рабочих дней.

Перечень документов для снятия обременения с квартиры по ипотеке в МФЦ тот же, что и в банке.

Через несколько дней после подачи документов для снятия обременения с квартиры нужно вернуться в МФЦ и уточнить, была ли снята запись об ипотеке. Ответ будет устным, но можно заказать выписку из ЕГРН. Через 5 дней выдадут документ о праве собственности, в нем фиксируют дату снятия обременений.

Как снять обременение с квартиры после погашения ипотеки в Сбербанке или ВТБ?

Процедура снятия обременения с квартиры при полном погашении кредита одинакова для всех кредитов под залог недвижимости и для всех крупных банков: Сбербанка, ВТБ и других банков. Клиент обращается в банк и пишет заявление о снятии обременения с квартиры.

Первый способ оформления снятия – закладная оформлялась:

- банк предоставляет клиенту закладную и ставит отметку о полном исполнении обеспеченного ипотекой обязательства, а также другие документы, которые необходимы для снятия обременения;

- залогодатель предоставляет в Росреестр или МФЦ закладную с отметкой о полном исполнении обеспеченного ипотекой обязательства и снимает обременение.

Если закладная не была оформлена:

- банк согласовывает с клиентом день совместного посещения Росреестра или МФЦ;

- в определенный день банк и залогодатель подают совместное заявление о снятии записи об ипотеке в Росреестр/МФЦ.

Закладная – ценная бумага, подтверждающая право ее законного владельца (ст. 13, 102-ФЗ):

- получить исполнение по денежным обязательствам, которые обеспечены ипотекой, без предоставления прочих доказательств наличия этих обязательств;

- право залога на ипотечное имущество.

Как снять обременение с квартиры после погашения ипотеки в ВТБ 24? Алгоритм действий тот же. После последнего кредитного платежа клиент набирает номер телефона банка и согласовывает место и дату встречи с сотрудниками банка.

Сколько стоит снять обременение с квартиры после выплаты ипотеки? Некоторые банки предоставляют услугу по снятию обременения и сбору всех бумаг за отдельную плату. Тариф определяется в зависимости от купленного жилья и условий самого банка.

Где еще снять обременение с квартиры по ипотеке, если в процедуре будет отказано?

Если владелец квартиры полностью закроет свои долговые обязательства перед банком, организация не может отказать в снятии обременения. В случае поступления отказа нужно подать жалобу или иск в суд.

Если банк, который выдавал займ, ликвидируют, понадобится следующий пакет документов для снятия обременения с квартиры по ипотеке:

- заемщик через МФЦ должен подать заявление в Росреестр;

- выписка из ЕГРЮЛ, которая подтверждает факт ликвидации банка.

Многие заемщики уверены в том, что в случае ликвидации банка ипотека их будет погашена автоматически. Это ошибочное мнение. Банк передает права залогодержателя другому лицу или организации. Обязательства заемщика возвращать деньги останется, только перед другой организацией.

Как снять залоговое обременение с квартиры через суд: образец искового заявления в суд о снятии обременения с квартиры

Если возникают какие-либо разногласия, и решить их мирно не удается, можно подать заявление в суд, образец которого можно скачать по этой ссылке. В заявлении должны быть следующие сведения:

- наименование суда;

- личные данные заявителя, контакты;

- данные ответчика;

- информация об объекте залога, в том числе адрес;

- сведения о погашении задолженности, указание точных дат выплат;

- правоустанавливающие документы на квартиру;

- причины составления искового заявления, выдвигаемые требования.

Как снять обременение с квартиры по военной ипотеке?

Если ипотека военная, нужно заявление от ФГКУ «Росвоенипотека». Заявление, паспорт заемщика и ранее перечисленные документы подаются в МФЦ или в Регпалату.

Как узнать сняли ли обременение с квартиры в Росреестре?

В ЕГРП можно найти информацию о всевозможных ограничениях на недвижимость. Выписка заказывается лично в отделении регистрационной палаты или через интернет. Также данную информацию можно получить на различных онлайн-ресурсах, также на сайте Росреестра.

Посмотреть полезное видео

Где взять справку об отсутствии обременения на квартиру?

ЕГРН – государственный реестр Кадастровой палаты России. В выписке ЕГРН содержатся основные базовые данные относительно любого объекта имущественного права, а также ограничения на данный объект. Сведения об обременениях содержатся в специальном разделе выписки при их наличии. Если их нет, указывают «не зарегистрировано». Документ действителен в течение 30 дней.

Как снять обременение с квартиры после выплаты материнского капитала?

Перед снятием обременения после выплаты материнского капитала в 2018 году выполняются следующие меры меры:

- заранее проводятся действия, чтобы поменять форму собственности;

- нужно сообщить банку о необходимости проведения процедуры;

- в регистрационную палату сдаются паспорта, дарственные, документ на недвижимость, на детей, свидетельство о заключении брака.

- заемщик выплачивает кредит, а также штрафные санкции;

- залогодатель запрашивает у банковской организации заявление о снятии обременения, которое предназначается для представления в регистрационную палату;

- с квартиры, которая находится в ипотеке, снимают обременение;

- на регистрационном свидетельстве ставят штамп о снятии залога.

Можно ли снять обременение с квартиры в другом городе?

Перед обращением в Росреест с заявлением о снятии обременения нужно получить подтверждающие документы в банке о погашении ипотечного кредита. Если клиент получит эти бумаги, он может подать документы в Росреестр через МФЦ на территории страны с заявлением об устранении обременения с квартиры.

Что будет, если не снять обременение с квартиры после погашения ипотеки?

Обременение накладывает следующие ограничения:

- ипотечную квартиру нельзя подарить, продать, заложить без согласия банка;

- если без согласия банка прописать посторонних людей, возникнут проблемы;

- нельзя официально сдать жилое помещение арендаторам на длительный срок.

Все ограничения прописываются в кредитном договоре. Сразу же после выплаты ипотеки обременение можно не снимать. Но банк, который выдал кредит, могут ликвидировать через несколько лет, и собрать полный список документов для снятия обременения с квартиры по ипотеке будет сложно.

Снятие обременения с квартиры после погашения ипотеки в Сбербанке

Получение жилищного кредита подразумевает наложение обременения на недвижимость, предоставленную в залог. Это значит, что хозяин квартиры или дома не сможет совершать с объектом определённые операции. Как снять обременение с квартиры после погашения ипотеки в Сбербанке? Описание этой процедуры содержится в Федеральном законе номер 102.

Ипотека в Сбербанке: что такое обременение?

Обременение — это термин, описывающий процесс лимитирования прав владельца квартиры. Обременение материальных ценностей осуществляется при:

- Ипотеке;

- Ренте с пожизненным содержанием;

- Аресте по решению судебных инстанций;

- Арендных взаимоотношениях;

- Сервитуте;

- Признании строения памятником культуры;

- Передаче здания в доверительное управление.

При оформлении ипотеки банк становится совладельцем квартиры. Обременение приводит к появлению следующих лимитов:

- Человек, оформивший ипотеку, лишён возможности продать заложенное имущество без ведома Сбербанка. Объект может быть реализован по договорённости с кредитным учреждением;

- Хозяин не может прописывать третьих лиц в заложенной квартире. В помещении могут быть зарегистрированы заёмщик, созаёмщики и несовершеннолетние дети. Если в квартире прописаны посторонние лица, то заимодавец не сможет реализовать помещение в случае невыплаты ссуды;

- Собственник недвижимости, находящейся в залоге, не может сдавать площади в аренду без одобрения Сбербанка.

Как снять обременение с квартиры после погашения ипотеки в Сбербанке? Если контрагент не имеет возможности погасить заём, то он может договориться с банком и продать помещение на открытом рынке. Покупатель погашает долг и передаёт остаток денежных средств бывшему заёмщику. После исполнения условий договора продавец может снять лимиты и воспользоваться строительным объектом по своему усмотрению.

Как снять обременение после погашения ипотеки?

- Собрать требуемый пакет бумаг (удостоверения личности хозяев жилья, квитанция об оплате госпошлины, свидетельство о праве собственности, справка об отсутствии задолженности);

- Написать заявление. Оно должно быть подписано заёмщиком и представителем банка;

- Подать заявление в Многофункциональный центр, предоставляющий государственные услуги;

- Взять свидетельство о праве собственности с отметкой об отсутствии ограничений на право пользования квартирой.

Как снять обременение с квартиры после погашения ипотеки в Сбербанке? Процедура снятия всех ограничений в среднем занимает пять суток. Новое свидетельство будет готово через 30 дней после подачи бумаг в Росреестр. Если по ссуде составлялась закладная, то банк обязан вернуть её гражданину.

Как снять обременение, если собственность приобреталась по программе военной ипотеки?

Военнослужащий имеет право снять обременение с залогового имущества после погашения жилищного кредита. После внесения последнего взноса представители Росвоенипотеки направляют в Росреестр соответствующее заявление. Залоговая запись погашается через три дня.

Офицеры, исключённые из реестра НИС до 1.01.2016, обязаны самостоятельно направить заявление в государственные структуры. Информацию об отмене ограничений имущественных прав можно узнать на официальном портале Росвоенипотеки в электронном личном кабинете. Если военнослужащий решил снять регистрационную запись об ипотеке, то ему вручат письменное уведомление о совершённом действии.

Продажа квартиры с обременением

Реализовать заложенное помещение можно после погашения долговых обязательств перед Сбербанком. Человек, решивший приобрести ипотечную квартиру, должен заключить с продавцом предварительное соглашение. В этом документе описывается порядок расчётов и передачи денежных средств.

Как снять обременение с квартиры после погашения ипотеки в Сбербанке? После погашения задолженности продавец должен собрать квитанции об оплате ипотечного кредита и отнести их в Росреестр. Имущественные ограничения будут сняты. Далее продавец помещения обязан взять выписку из ЕГРП, в которой есть пометка о снятии всех ограничений. После этого заключается основной договор купли-продажи. Права на жилплощадь переходят к очередному владельцу.

Если продавец получил деньги по предварительному соглашению, но отказался продавать недвижимость, то покупателю придётся взыскивать денежные средства через суд. Кроме искового требования потенциальному собственнику ипотечной квартиры нужно предъявить:

- Предварительный договор;

- Расписку о передаче денежных средств;

- Приходный ордер, подтверждающий зачисление денег на счёт.

На заседание приглашаются свидетели, которые подтвердят факт передачи денег продавцу. Приобретение помещений, находящихся в залоге, относится к разряду рискованных инвестиций. Покупкой таких квартир обычно занимаются опытные риелторы и агентства недвижимости. Риск компенсируется значительным дисконтом стоимости жилой площади (20-30%).

Неопытные инвесторы, привлечённые низкой ценой квартиры, часто попадают в непростую ситуацию. Они покупают непроверенное жильё, в котором могут быть прописаны третьи лица. При таком развитии событий новый собственник может остаться без денег и квадратных метров. Достигнутое соглашение может быть расторгнуто по решению суда. Не следует забывать о том, что лица, находящиеся в местах лишения свободы, не теряют своих имущественных прав. Внезапное появление ранее судимого собственника может стать настоящим шоком для новых хозяев залогового жилья. Принудительное вселение «квартиранта» доставит немало неприятных переживаний покупателю дома.

Если ипотечное жильё приобреталось на средства материнского капитала, то покупателю следует выделить долю в помещении своим детям. Продажа такого помещения возможна только при наличии разрешения от органов опеки и попечительства. Работники этой госструктуры должны разрешить продажу одного помещения и покупку другого.

Новое помещение не должно ухудшать качество жизни детей, владеющих долями в объекте недвижимости. Предварительный договор заключается только после выдачи разрешения органами опеки. Помимо этого необходимо подать в Росреестр пакет документов для регистрации права собственности на продаваемую квартиру.

Спорные ситуации, возникающие при снятии обременения

Проблемы могут возникнуть в результате технических ошибок и некомпетентности персонала Сбербанка. Сбой в работе приводит к тому, что кредитная организация может предъявить необоснованные финансовые требования. После погашения ипотеки следует взять справку об отсутствии задолженности перед Сбербанком. Без этой бумаги невозможно снять обременение с квадратных метров.

Некоторые клиенты, полностью погасившие ипотеку, жалуются на плохую работу контактного центра Сбербанка. Они просто не могут дозвониться до специалистов и получить необходимые документы. Без банковских бумаг снять лимиты с жилплощади невозможно. В этом случае нужно жаловаться руководителю офиса или писать письмо в контролирующие органы. Служба поддержки клиентов Сбербанка достаточно быстро реагирует на отрицательные отзывы, публикуемые на сайте banki.ru. Обращения, поступившие через этот портал, обрабатываются в течение суток.

В последнее время ЦБ РФ активно отзывает лицензии у коммерческих банков. Что делать, если у коммерческой организации, оформившей ипотеку, отозвали права на ведение банковских операций? В этом случае нужно взять выписку из ЕГРЮЛ и отнести её в Росреестр. Если санацией обанкротившегося учреждения занимается АСВ, то право требования долга по ипотечному кредиту перейдёт к этой государственной компании. Правовые ограничения снимаются только после полного погашения займа.

Как снять обременение с квартиры после погашения ипотеки в Сбербанке? Если заключение кредитного договора сопровождалось оформлением закладной, то её необходимо проверить на предмет соответствия условиям кредитного соглашения. Небольшая неточность в закладной может привести к тому, что человек не сможет снять ограничения на пользование жилым объектом и оформить права собственности.

К закладным применимы статьи закона «О рынке ценных бумаг». Она может быть предметом залога или гражданско-правовых сделок. Распространённой банковской практикой является формирование так называемого «пула» закладных. Это понятие обозначает массив ипотечных ценных бумаг, которые продаются с целью пополнения оборотных активов. После реализации закладных право требования долга переходит к третьей стороне. Заёмщик обязан исполнить обязательства в отношении нового собственника ипотечного документа.

Гражданин должен в обязательном порядке потребовать у банка закладную после погашения ипотечной ссуды. Далее необходимо обратиться в МФЦ или подразделение Росреестра с заявлением на снятие юридических ограничений. Учётная запись будет погашена в течение 3 дней. На следующем этапе сделки клиент должен договориться с сотрудником Сбербанка о совместном посещении Многофункционального центра. Стороны подают совместное заявление в МФЦ с целью снятия обременения.

Если кредитная организация отказывается предоставлять ценную бумагу в установленные сроки, то нужно обращаться с жалобой в ЦБ РФ и судебные органы. Подача искового требования поможет заёмщику восстановить законные права и взыскать с банка неустойку за нарушение условий договора. В полученной закладной должна присутствовать отметка о снятии ограничений.

Квартира с обременением — это страшно?

Как правильно снять обременение с квартиры после погашения ипотеки в Сбербанке

При оформлении ипотеки на кредитополучателя Сбербанк накладывает обременение, предполагающее обязательство гражданина или учреждения выплатить предусмотренный соглашением заем. На срок действия договора заемщик лишается права распоряжаться жильем – перепродать его, подарить, передать в аренду или сделать капитальный ремонт с перепланировкой. Снятие обременения возможно после погашения кредитных обязательств в полном размере.

Понятие обременения и когда снимается в Сбербанке

Обременение – наложение ограничений на право распоряжения недвижимым имуществом, получение банком, предоставившим заемные средства, прав на залоговый объект.

Ограничения на использование или распоряжение жильем при ипотеке:

- Запрет на отчуждение (продажу) квартиры или дома без согласования с сотрудниками Сбербанка. Такой договор признается недействительным. Однако в тексте ипотечного соглашения не прописан запрет на отчуждение недвижимости. При необходимости кредитополучатель вправе перепродать квартиру после согласования с банковским учреждением получаемой суммы и полной оплаты «тела» кредита и начисленных процентов.

- Запрет на регистрацию в залоговой квартире третьих лиц без согласования с банком. Сделать это можно только после погашения ипотеки и снятия обременения.

- Запрет на сдачу недвижимости в аренду без получения письменного разрешения Сбербанка. Такое ограничение должно быть прописано в договоре ипотеки.

Если кредитополучатель не может рассчитаться по займу, он вправе продать недвижимость с обязательным информированием нового владельца о том, что квартира в залоге. Покупатель перечисляет размер долга банку, а оставшуюся сумму – продавцу, после чего сделка оформляется нотариально, а залог снимается.

Процедура снятия

После полной оплаты ипотечного займа кредитополучатель проходит несколько этапов завершения договора – расторжение страхового соглашения, аннулирование залога.

Процедура снятия обременения в Сбербанке стандартная и предполагает обращение в Росреестр, отделение МФЦ или регистрационную палату территориального органа юстиции. Обычно про необходимые процедуры заемщика информируют сотрудники банковского учреждения, они подскажут, куда следует обратиться и какой пакет документов собрать.

Этапы снятия залога с недвижимости:

- Подача заявления о прекращении обременения. Оно пишется по форме Сбербанка и подписывается обеими сторонами ипотечного договора после полного погашения ипотеки.

- Подготовка документов – гражданские паспорта кредитополучателя, всех собственников квартиры, документы на право владения недвижимостью, справка об отсутствии задолженности перед кредитором.

- Обращение в Росреестр самим собственником жилья или другим лицом по доверенности с заявлением о снятии залога.

- Получение свидетельства о праве собственности. Длительность проверки личности владельцев недвижимости составляет до пяти рабочих дней. О прекращении обременения вносится запись в ЕГРП, и собственник получает новый документ без пометки о залоге.

Необходимые документы

Документы для снятия залога на недвижимость кредитополучатель собирает сам. Перечень документов, которые понадобятся для процедуры, подскажут банковские служащие или работники отдела юстиции. Все документы подаются с копиями. Понадобятся:

- Гражданские паспорта заемщика и всех созаемщиков. Копия снимается с первой страницы (с фотографией), а также с пометкой о регистрации. Предоставляют их собственники лично либо один человек по доверенности, которая заверяется нотариально.

- Заявление на снятие залога. Оно включает информацию о собственнике и жилье, а также реквизиты ипотечного договора. Заверяется заявка подписью заемщика и банковского служащего.

- Закладная на недвижимость. В ней фиксируются сведения о жилье, его собственнике и юрлице, в залоге у которого оно находится, условия ипотеки, график оплат. Ее сохраняет банк и передает кредитополучателю после погашения долга.

- Ипотечный договор с отметкой об отсутствии задолженности и претензий банковского учреждения.

- Документация на жилье – свидетельство о собственности, договор о приобретении недвижимости.

- Чек (квитанция) об оплате госуслуг. Реквизиты для перевода заемщик получает в Росреестре, а перечисляет госпошлину на почте или в самом отделении Сбербанка.

Ориентировочные сроки

Залог снимается автоматически по окончании трехмесячного срока после последней выплаты по кредиту или по заявлению заемщика. При подаче заявки ипотека закрывается в течение 45 дней, предоставляемых банку на проверку и пересчет перечисленных заявителем средств.

Далее заемщик может заказать новое свидетельство, допустимо оставить предыдущий экземпляр, с пометкой о залоге, но к нему можно прилагать выписку из ЕГРП. После завершения всех этапов снятия обременения следует хранить все выписки и копии квитанций минимум три года. Это срок, в течение которого банк вправе выдвигать финансовые претензии своим клиентам. По окончании срока давности такие претензии признаются безосновательными.

Для сохранности данных квитанции можно отсканировать, при оплате безналичным способом задача упрощается – достаточно получить выписки по счетам и печатью банка.

Проблемные ситуации и пути их решения

Заемщик должен знать, что оформление ипотеки занимает меньше времени, чем снятие залога с имущества. Это обусловлено проверками банковских служащих правильности выплат по кредиту и техническим мониторингом внесения изменений в Росреестр.

Иногда заемщики сталкиваются с ситуацией, когда после погашения займа им приходит уведомление о необходимости внесения определенных сумм. Это может случиться вследствие технического сбоя или просрочки очередного платежа, за который начислена пеня. Для решения спорного момента клиенту следует обратиться в отделение Сбербанка и предоставить документ об отсутствии задолженности или оплатить законно начисленную сумму. В противном случае финучреждение вправе обратиться в суд и невыплаченные средства взыскиваются в принудительном порядке.

В среднем процесс снятия залога по ипотеке Сбербанка, при отсутствии спорных моментов, может занять около 60 дней. После чего заемщик становится полноправным собственником приобретенной недвижимости.

Информация могла устареть. Проверяйте информацию на официальном сайте.

Статья написана по материалам сайтов: exspertrieltor.ru, sberbank-site.ru, room46.ru, sber-ipoteka.info, creditkin.guru.

»