Возврат налога за покупку квартиры

16 февраля 2018 г.

Содержание

- Налоговый вычет при покупке жилья позволяет вернуть до 260 тысяч за саму недвижимость и до 390 тысяч рублей за ипотеку. Сделать это довольно просто. Генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров помогает разобраться в деталях.

- Как вернуть максимальную сумму?

- Куда обращаться по поводу возврата налога?

- Когда оформлять документы на вычет?

- Какие документы нужны?

- Налоговый вычет за квартиру: полная инструкция

- Матчасть: что такое вычет

- Когда возникает право на вычет при покупке квартиры

- Документы для оформления вычета за квартиру

- Какими документами подтверждать расходы

- Лимит вычета и перенос остатка на другие объекты

- Перенос остатка на следующий год

- Как получить вычет по декларации

- Как оформить вычет у работодателя

- Возврат налога при покупке квартиры

- Что такое возврат подоходного налога при покупке квартиры 2017 и 2018 год

- Как осуществить возврат подоходного налога при покупке квартиры

- Как сделать возврат налога при покупке квартиры: все условия и пошаговая инструкция

- Понятие имущественного вычета и условия его получения

- Кто имеет право вернуть налог?

- Что можно включить в фактические расходы на возмещение?

- Пошаговая инструкция по получению имущественного вычета

- Ответы на самые популярные вопросы

- Заключение

Налоговый вычет при покупке жилья позволяет вернуть до 260 тысяч за саму недвижимость и до 390 тысяч рублей за ипотеку. Сделать это довольно просто. Генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров помогает разобраться в деталях.

Купив жилье, вы имеете право на возврат налога – 13% от 2 млн рублей, потраченных на покупку. Государство возвращает эту сумму из уплаченного вами подоходного налога, поэтому у вас должен быть официальный, облагаемый налогом доход. Важно понимать, что пенсия налогом не облагается, а «зарплата в конверте» проводится мимо ФНС.

Сумма для возврата рассчитывается как 13%:

- от 2 млн рублей от цены купленного жилья

- и от 3 млн рублей с уплаченных процентов по кредитным договорам или договорам займов, которые были взяты на покупку жилья (этот лимит установлен для кредитов, полученных после 1 января 2014 года).

Несложно рассчитать максимальные суммы для возврата налога: 260 тысяч рублей за покупку жилья и 390 тысяч рублей за уплаченные проценты.

Важно помнить, что налоговый вычет оформляется только на основании договора купли-продажи на квартиру (дом, комнату и иные виды жилой недвижимости) или договора долевого участия с указанной ценой. В случае, если вы получили жилье в собственность по какой-либо иной схеме (наследство, дарение, договор в пользу третьего лица и т. д.), получить возврат нельзя. На часть, оплаченную материнским капиталом, налоговый вычет также не распространяется.

Как вернуть максимальную сумму?

Право на налоговый вычет предоставляется человеку один раз в жизни, но, если стоимость недвижимости не дотягивает до 2 млн, возврат можно оформить в несколько заходов.

Василий купил квартиру за 1 млн рублей наличными и получил возврат в размере 130 тысяч рублей. Через несколько лет он приобрел еще одну квартиру в ипотеку за 5 млн рублей. Василий может еще раз получить вычет с оставшегося 1 млн рублей за покупку, то есть еще 130 тысяч рублей. Кроме того, он может получить возврат подоходного налога в размере 13% от уплаченных процентов по ипотеке за год (но в сумме не более чем с 3 млн рублей).

Возвращать уплаченные налоги можно каждый год, начиная с года приобретения жилья, пока не вернете положенную сумму.

То есть подавать документы на вычет надо повторять ежегодно, пока вы не получите всю причитающуюся вам сумму.

То же правило действует для всех, если квартира была куплена и оформлена в собственность несколько лет назад. Сделать заявку на получение налогового вычета можно в любой момент, но налоги вы можете вернуть только за последние три года и за будущие годы. Так, если Олег купил дом в 2008 году, но вернуть налог решил только в 2018-м, то он может подать документы сразу за 2017, 2016 и 2015 годы.

Куда обращаться по поводу возврата налога?

Есть два способа получить налоговый вычет: через налоговую инспекцию за весь прошедший год или через работодателя, частями с каждой зарплаты. Но взаимодействовать с инспекцией придется в любом случае.

Скоро появится возможность подавать документы в налоговую в электронном виде через сайт gosuslugi.ru. На данный момент там расположена ссылка на программу с сайта налоговой службы. Установив эту программу, можно заполнять декларации в электронном виде: она проверит, верно ли вы заполнили поля. Документы подаются очно по месту постоянной регистрации собственника (а не по месту нахождения жилья).

Если вы хотите получить налоговый вычет через работодателя, то сначала нужно отнести документы в налоговую, получить уведомление о своем праве на вычет и отдать это уведомление работодателю.

Когда оформлять документы на вычет?

Если вы рассчитываете получить возврат сразу за весь год, через налоговую, то подавать документы можно, когда закончится год, в котором вы приобрели недвижимость. Неважно, купите вы квартиру в начале или в конце 2018 года, – заявление в любом случае можно подать не раньше начала 2023-го. Годом приобретения жилья считается год государственной регистрации права собственности на квартиру на данного собственника. В случае с договорами долевого участия отправной точкой будет год подписания акта приемки квартиры у застройщика, а не год заключения ДДУ.

Но если вы хотите получать вычет через работодателя, то есть чтобы вам перечисляли зарплату, не удерживая налогов, то документы можно подать сразу после приобретения жилья, не дожидаясь следующего года.

Какие документы нужны?

Для возврата налогов через налоговую вам понадобится:

- налоговая декларация 3-НДФЛ;

- заявление на предоставление налогового вычета;

- заявление на возврат налогов, содержащие банковские реквизиты физического лица, которому будут переведены деньги;

- справка с работы 2-НДФЛ;

- копии документов на жилье (договор купли-продажи, выписка из ЕГРН, акт приема-передачи (или акт приема-передачи квартиры в долевом строительстве и договор долевого участия));

- копии платежных документов (квитанции, банковские выписки, чеки).

В этом случае деньги должны поступить на ваш счет в течение трех месяцев.

Для того чтобы получить налоговый вычет через работодателя, вам нужно:

- заявление на получение уведомления о праве на имущественный вычет;

- копии документов на жилье (договор купли-продажи, выписка из ЕГРН, акт приема-передачи (или акт приема-передачи квартиры в долевом строительстве и договор долевого участия));

- копии платежных документов (квитанции, банковские выписки, чеки).

Декларация и справка 2-НДФЛ в этом случае не требуется.

Уведомление о праве получить имущественный вычет налоговая выдает в течение 30 дней. Это уведомление вы передаете работодателю.

Если вы планируете получить возврат с переплаченных процентов по кредиту, то дополнительно к этому перечню документов нужно предоставить кредитный договор и справку из банка о выплаченных процентах. Документы на вычет на проценты по кредиту надо подавать либо после основного заявления, либо одновременно с ним (раньше — нельзя).

Примеры заполнения документов можно найти на сайте Федеральной налоговой службы. Здесь есть и образец заявления на возврат НДФЛ, и пример заполнения налоговой декларации по налогу на доходы физических лиц с целью получения имущественного налогового вычета по расходам на приобретение квартиры.

Не стоит бояться подготовки и подачи документов — эта процедура для налоговых инспекций не новая и трудностей не вызывает. Если при очной подаче возникнут вопросы, то вам просто подскажут, что и как исправить. Максимум со второго раза все точно получится.

Текст подготовила Александра Лавришева

Налоговый вычет за квартиру: полная инструкция

Государство готово отдать вам 520 тысяч рублей. Заберите их.

Вы купили квартиру: на свои деньги или в ипотеку. При определенных условиях государство готово вернуть вам часть денег. Всего из бюджета можно получить 260 или даже 520 тысяч рублей.

Впереди еще статьи о вычетах

В этой статье пойдет речь только о налоговом вычете при покупке квартиры. Об отделке, процентах по ипотеке, строительстве дома и декларации — отдельно. Подпишитесь, чтобы не пропустить новые материалы.

Матчасть: что такое вычет

Если вы работаете официально и получаете зарплату, то платите налог на доходы физических лиц. Обычно это 13%. И хотя эти деньги удерживает и переводит в бюджет ваш работодатель, сами деньги ваши и платите их именно вы.

Налоговый вычет — это возможность вернуть себе часть уплаченного НДФЛ из бюджета. Принцип действия такой: государство признает, что вы потратили часть дохода на что-то полезное, и разрешает вычесть из вашего налогооблагаемого дохода эту сумму. В итоге налоговая база становится меньше и вам либо не нужно какое-то время платить налог, либо появляется излишне уплаченная сумма, которую вам возвращают на счет.

Чтобы получать вычеты, нужно быть налоговым резидентом, платить НДФЛ и иметь подтверждение, что вы потратили деньги на что-то нужное по мнению государства: купили жилье, оплатили лечение или учебу, пожертвовали на благотворительность. Если вы ИП на УСН , то НДФЛ вы не платите — там другой налог с доходов и для вычета он не подходит. Если вы нерезидент, вам не дают вычет.

Есть несколько видов вычетов. Например, бывают социальные, имущественные, профессиональные, стандартные и инвестиционные. При покупке квартиры вы получаете право на имущественный вычет. Правила, которые действуют для имущественного вычета, для других видов не работают.

Кроме налогового вычета при покупке квартиры есть имущественный вычет при продаже — это другое, не перепутайте. Они не заменяют и не отменяют друг друга.

Когда речь идет о вычетах, используют два понятия: сумма вычета и сумма налога к возврату. Сумма вычета — это на сколько государство разрешает вам уменьшить свои доходы при покупке квартиры. Сумма НДФЛ к возврату — сколько фактически вам вернут денег из бюджета. Если упрощенно, сумма возврата — это 13% от суммы вычета.

Когда возникает право на вычет при покупке квартиры

Заявить вычет можно только при совпадении нескольких условий.

Вы налоговый резидент РФ. Вы живете в России не менее 183 календарных дней в течение года.

Вы заплатили за квартиру и можете подтвердить это документами. Оплата может быть полной или частичной, но должна быть обязательно: сумма вычета зависит от фактических расходов. По унаследованной или подаренной квартире вычет получить нельзя, потому что вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу. Участники военной ипотеки тоже не могут использовать вычет на общих основаниях, потому что часть суммы на квартиру им дает государство.

Есть правоустанавливающие документы. Для новостройки это может быть акт приемки-передачи квартиры. Договор долевого участия не подойдет, даже если вы внесли всю сумму, — придется ждать, пока квартиру сдадут.

Для вторичного жилья право собственности нужно подтвердить свидетельством или выпиской из ЕГРН . Документы на квартиру должны быть оформлены на вас или супруга. Мамина квартира для вычета не подойдет, даже если она фактически ваша и платили за нее вы.

Продавец вам не близкий родственник. При покупке квартиры у взаимозависимых лиц вычет не дадут. Купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. Даже если вы честно отдали маме деньги за квартиру, в вычете точно откажут. Добросовестность тут не поможет — это уже проверено в Верховном суде.

Скрыть покупку у взаимозависимых лиц нельзя: налоговая проверит родство по общим базам. Если взаимозависимость есть не между родственниками, а по другим причинам, потом разберутся и потребуют вернуть деньги.

Для налоговой теща — это не мама. Так что по сделке с мамой вычет не дадут, а по сделке с тещей можно получить. У своего брата купить квартиру для вычета нельзя, а у брата жены — можно. Дальше думайте сами.

Взаимозависимыми могут быть не только близкие родственники, но и другие люди, которые могли повлиять на условия и результат сделки. Например, гражданская жена или отец общего ребенка. Но это в теории — налоговой еще придется это доказать.

Получить вычет после покупки квартиры у сына маминой подруги — можно.

Раньше вы не использовали свое право на вычет. У имущественного вычета при покупке квартиры есть лимит, и каждому человеку его дают один на всю жизнь. Повторно вычет сверх лимита использовать нельзя. Если когда-то при покупке квартиры вы получали деньги из налоговой и у вас нет остатка вычета — всё, дальше можете не читать.

Квартира в России. Тут нечего добавить.

Документы для оформления вычета за квартиру

Все документы можно предоставить в копиях, налоговая сама проверит их по базам. Если будут вопросы, у вас попросят оригиналы — позвонят и довезете. Но такое бывает нечасто — обычно хватает сканов, отправленных через личный кабинет, или подшитых к декларации копий.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН .

- Копия договора о приобретении недвижимости и акта о ее передаче.

- Платежные документы (квитанции к приходным ордерам, банковские выписки о перечислении денег на счет продавца, расписка, товарные и кассовые чеки).

- Справка 2- НДФЛ , если подаете декларацию.

- Заявление о распределении вычета между супругами, если купили квартиру в браке.

Какими документами подтверждать расходы

Вычет не дадут, если вы не подтвердите, что потратили на квартиру деньги. И так как на квартиру обычно не выбивают кассовые чеки, придется дополнительно озаботиться нужными документами.

В налоговом кодексе упоминаются несколько вариантов подтверждения: расписка, квитанции, платежки из банка. Этот список открытый — можно предоставить и другие документы.

С платежными документами есть несколько нюансов, о которых вам не расскажет ни риелтор, ни налоговый инспектор. Обычно они всплывают при оформлении вычета — тогда бывает поздно что-то исправлять.

Расписка. Оплату можно подтвердить распиской — причем обычной, не заверенной у нотариуса. Главное, чтобы в ней были все данные о квартире и продавце, его подпись, сумма и дата передачи денег. Расписку нужно писать от руки: если риелтор дает вам распечатанную на компьютере, лучше откажитесь и попросите написать продавца лично. Это важно не только для вычета.

Договор. Подтвердить оплату для вычета можно договором, если в нем есть пункт, что продавец получил деньги. Договор должен быть удостоверен нотариусом — это тоже подтверждение оплаты. Расписку при этом предъявлять необязательно.

Минфин не против подтверждения расходов даже не заверенным у нотариуса договором. Достаточно указать в нем, что расчеты за квартиру произведены полностью, покупатель передал, а продавец получил всю сумму.

Но лучше все-таки брать расписку. Дело не в вычете: Верховный суд считает, что упоминание расчетов в договоре не подтверждает факт оплаты. Продавец сможет потребовать назад квартиру или еще раз попросит денег.

Банковские документы. Для подтверждения оплаты через банк подойдут квитанции и выписки по счету. Информационное письмо из банка тоже не подойдет. Храните квитанции и платежки.

Лимит вычета и перенос остатка на другие объекты

Вычет при покупке квартиры равен сумме ваших расходов. Но государство не готово возвращать 13% от любой суммы расходов на квартиру, поэтому установило лимит: с 2008 года — 2 млн рублей на человека.

Лимит по имущественному вычету означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей — то есть 260 тысяч.

Пример расчета вычета и НДФЛ к возврату в расчете на одного человека

До 2014 года. Лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Его давали один раз в жизни и только на одну квартиру. Если квартира стоила меньше 2 млн рублей, остаток вычета нельзя было перенести на другой объект — эти деньги «сгорали» и 13% от неиспользованной суммы уже никогда нельзя было получить.

Например, в 2013 году вы купили квартиру за 1,5 млн рублей. Заявили вычет в сумме фактических расходов и получили 13% от этой суммы деньгами — всего 195 тысяч рублей. Весь лимит вычета вы не использовали — до 2 млн оставалось еще 500 тысяч рублей. Но 65 тысяч рублей налога вы уже не вернете, даже если в 2018 году купите еще одну квартиру. Право на вычет использовано, остаток переносить нельзя. И хотя правила изменились, они не касаются тех, кто использовал свое право на вычет до 2014 года.

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты.

Если в 2015 году вы купили квартиру за 1,5 млн рублей и вернули налог, то при покупке другой квартиры в 2018 году сможете использовать остаток вычета и забрать у государства еще 65 тысяч.

Лимит и условия вычета определяются по тому году, когда возникло право на вычет. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит вычета был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2018, то вернете максимум 130 тысяч даже при цене квартиры 2 млн и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру (даже продав ту, предыдущую) и уже тогда использовать свое право на вычет — с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог вам уже вернули, отказаться от вычета и заявить его по другой квартире в большем размере нельзя.

Перенос остатка на следующий год

Чтобы использовать весь вычет за год, нужно зарабатывать около 170 тысяч рублей в месяц. Тогда годовой доход превысит 2 млн и можно будет сразу забрать максимально возможную сумму налога — 260 тысяч. Но так бывает не у всех, поэтому за год использовать весь вычет обычно не получается.

Остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ .

Например, если квартира стоит 2 млн рублей, а доход — 1 млн рублей в год, то вычет растянется на два года. А если при такой же цене квартиры годовой доход — 500 тысяч рублей, то возвращать НДФЛ придется в течение четырех лет. Растягивать вычет можно на какой угодно период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Исключение для пенсионеров. Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру, и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года — таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег. При этом неважно, работает пенсионер или нет. Получаете пенсию — забираете НДФЛ сразу за четыре года.

Эта норма нужна для того, чтобы пенсионер получил больше денег, пока он получает налогооблагаемый доход. Или смог вернуть налог за более продолжительный период — пока копил на квартиру. Когда он будет получать только пенсию, то перестанет платить НДФЛ и уже ничего не сможет забрать из бюджета.

Как получить вычет по декларации

В следующем или любом другом году после покупки квартиры нужно подать в налоговую декларацию 3- НДФЛ . Форма декларации должна соответствовать году, за который хотите вернуть налог. Формы меняются, поэтому нужно за этим следить. Хотя формально неправильная форма не повод отказать в вычете, там могут быть другие строки, коды и даже структура расходов.

Правильную форму декларации 3- НДФЛ можно найти на сайте nalog.ru. Там же есть программа для заполнения декларации. Пакет документов можно отправить через личный кабинет налогоплательщика. Даже ходить никуда не нужно. Налоговая будет проверять декларацию до трех месяцев, а потом вернет налог на счет.

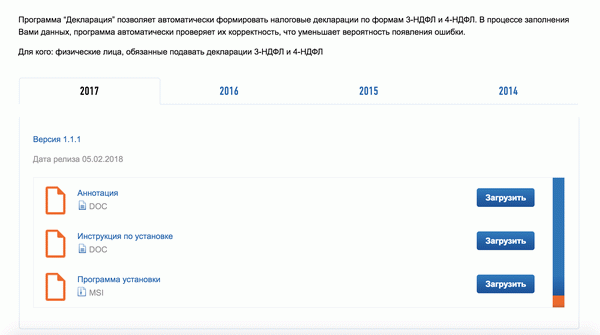

Для заполнения декларации нужно скачать программу за соответствующий год. Если подаете декларацию за 2016 год, то и форма должна быть за 2016

Для заполнения декларации нужно скачать программу за соответствующий год. Если подаете декларацию за 2016 год, то и форма должна быть за 2016

Декларацию нельзя подать в том же году, когда купили квартиру, — только в следующих периодах. Если вы купите квартиру в апреле 2018 года и решите возвращать НДФЛ по декларации, получите его только через год. Все это время из вашей зарплаты будут вычитать 13% и переводить их в бюджет.

Декларацию только для вычета можно подать в любой день: ограничений по срокам в течение года нет. Но если декларируются доходы, отчитаться нужно до 30 апреля следующего года. Подавать несколько деклараций за один и тот же период нельзя: каждая следующая будет считаться уточненной и отменит предыдущую.

Как оформить вычет у работодателя

Чтобы вернуть НДФЛ при покупке квартиры, необязательно ждать следующего года. Можно сразу не платить налог и получать прибавку к зарплате. Для этого нужно получить уведомление о праве на вычет.

Подайте в налоговую заявление — форма есть в личном кабинете налогоплательщика, все заполняется электронно. Там же приложите копии документов и подпишите с помощью ЭЦП . Ключ подписи формируется прямо в личном кабинете.

В течение месяца налоговая выдаст вам уведомление — относите его на работу и сразу перестаете платить налог. Не придется ждать год и заполнять непонятные листы в декларации: 3- НДФЛ подавать не нужно.

Кроме того, что у вас не будут удерживать НДФЛ , должны еще и вернуть всю удержанную сумму с начала года. Если вы купите квартиру в сентябре 2018 года и получите уведомление о праве на вычет, вам вернут весь НДФЛ , который удержали за девять месяцев — с января.

Если у вас несколько работодателей, можно взять несколько уведомлений и не платить налог везде. Но важно, чтобы с каждым работодателем был заключен трудовой договор. По гражданско-правовому так вернуть НДФЛ не получится — придется подавать декларацию.

Уведомление о праве на вычет действует до конца года. Потом нужно получать новое. Если в течение года меняется место работы, тоже нужно заново оформить уведомление. Но это все равно проще и быстрее, чем с декларацией. Второй раз копии подтверждающих документов подавать не придется.

Возврат налога при покупке квартиры

Что такое возврат подоходного налога при покупке квартиры 2017 и 2018 год

Вы можете вернуть себе деньги, уплаченные государству в виде налогов, либо не уплачивать налог (на определенную сумму). Для этого необходимо получить так называемый налоговый вычет, то есть уменьшить налогооблагаемый доход. Налоговый вычет – это сумма, которая уменьшает размер дохода, с которого взимается налог. Часто доход, который Вы получаете, — это только 87% от того, что Вы заработали. Потому что 13 рублей из каждых 100 рублей Ваш работодатель (или иной налоговый агент) платит за Вас в качестве налога (налога на доходы физических лиц, иначе называемого подоходный налог). Именно эти деньги в некоторых случаях Вы можете вернуть себе. Одним из таких случаев, дающих право на налоговый вычет, является покупка жилой недвижимости (например, квартиры).

Максимальный размер имущественного налогового вычета при покупке квартиры, составляет 2 млн рублей, не считая процентов по кредиту. Такая сумма установлена начиная с 2008 года и сохраняется на последующие годы (включая, например, 2015 и 2016 годы). До этого максимальный размер вычета составлял 1 млн рублей. Сумма налога к возврату составит 13% от суммы вычета.

Получить вычет возможно двумя способами: по окончании года, за который получается вычет, получив всю сумму от налоговой инспекции, или в течение года, за который получается вычет, недоплачивая налог и получая вычет у работодателя (или иного налогового агента).

Для получения имущественного налогового вычета в налоговой инспекции Вам нужно по окончании того года, за который Вы хотите вернуть налоги, подать в Вашу налоговую инспекцию налоговую декларацию 3-НДФЛ, заявление на вычет и некоторые другие документы. Затем, после того как налоговая инспекция проверит Ваши документы, Вы получите возвращенный налог на свой расчетный счет. То есть уплаченные Вами налоги вернутся к Вам.

Для получения имущественного налогового вычета у работодателя Вам нужно предоставить работодателю (если у Вас их несколько, одному по Вашему выбору) заявление и уведомление, полученное в налоговой инспекции. Для получения в налоговой инспекции уведомления, Вам нужно будет подать в Вашу налоговую инспекцию заявление на выдачу уведомления и документы, подтверждающие право на вычет. Работодатель после получения уведомления должен выплачивать Вам доход, не удерживая налог до конца календарного года.

К сожалению, при получении вычета у работодателя, работодатель будет выплачивать Вам весь доход только после предоставления уведомления. То есть, например, если Вы принесете уведомление в августе, только с августа. А через налоговую инспекцию (по окончании года) можно будет вернуть налоги за весь год, а не только с августа по декабрь.

Еще один минус получения вычета у работодателя — как правило, в инспекцию придется сходить два раза. Сначала Вам нужно будет запросить в налоговой инспекции уведомление для работодателя (подтверждающее Ваше право на вычет). Инспекция, как правило, не выдает уведомление сразу — по закону у нее есть один месяц на это. Поэтому Вам нужно будет сходить в инспекцию еще раз, чтобы забрать подготовленное уведомление. Если же Вы получаете вычет не у работодателя, а от налоговой инспекции, как правило, достаточно одного «похода» в инспекцию.

C начала 2014 года действуют новые правила получения вычета, но не для всех. Новые правила — для Вас, только если выполняется два условия.

1. Право на вычет у Вас наступило в 2014 году или позже. Право наступает в году получения акта передачи квартиры в случае договора долевого участия. В иных ситуациях — в году получения свидетельства о регистрации права. Именно эти даты важны, а не, например, дата оплаты.

2. До 2014 года Вы не получали вычет.

Три основных изменения такие:

- Вычет становится многоразовым. Теперь вычет можно получить по нескольким объектам жилья (например, нескольким квартирам). (Но не забывайте, что лимит в 2 млн на все объекты остается.)

Пример. Петр купил две квартиры. Каждую квартиру – за 1 млн рублей. По старым правилам Петр мог получить вычет только по одной из квартир. Теперь – по обеим. - Лимит вычета теперь определяется не на объект жилья (например, квартиру), а на человека (покупателя, который получает вычет).

Пример 1. Петр купил две квартиры, каждая из которых стоит 1,5 млн рублей. По старым правилам Петр мог получить вычет только в размере 1,5 млн рублей (потому что вычет возможен только по одной квартире). По новым правилам – 2 млн рублей.

Пример 2. Супруги (Петр и Светлана) купили квартиру за 5 млн рублей. По старым правилам они вдвоем (вместе) могли получить вычет в размере 2 млн рублей. По новым правилам – 4 млн рублей. - Лимит вычета по процентам по ипотечному кредиту теперь — 3 млн рублей. Ранее такой вычет не был лимитирован.

Вот чуть более подробная одностраничная памятка по новым правилам, которую можно скачать:

Нужно ли как-то учитывать эти изменения, если Вы, например, купили квартиру в 2013 году? Нет. Например, Вы купили квартиру в 2013 году. Это означает, что право на вычет у Вас наступило в 2013 году. Вы можете не изучать эти изменения. Новые правила — не для Вас. Даже если Вы возвращаете налоги за 2014 год или годы после 2014 года — в том числе, за 2016 или 2017 год.

Например, Вы купили квартиру в 2013 году. Вы получили вычет по стоимости квартиры, но не по процентам по ипотеке. В 2014 году Вы купили еще одну квартиру с использованием ипотеки. Вы можете получить вычет по второй квартире, но только по процентам по ипотеке.

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

При общей долевой собственности имущественный налоговый вычет распределяется в соответствии с долями владельцев. Такой же принцип действует, если долями владеют супруги. Передать свою долю вычета один участник долевой собственности другому не может.

При общей совместной собственности вычет также распределяется, но по желанию владельцев. Им нужно будет написать письменное заявление о распределении вычета и предоставить его в налоговую инспекцию вместе с другими документами. Можно распределить вычет и в пользу одного владельца.

Вдобавок к этой странице Вы можете посмотреть простой видеоролик, который поможет Вам разобраться в том, как вернуть деньги при покупке жилья, в разделе «Полезное», на странице «Видеошкола».

Не бойтесь процесса возврата налогов. Для налоговых инспекций это обычная стандартная процедура. На которую Вы имеете полное право. Например, в 2015 году по официальным данным налоговой службы более двух с половиной миллионов россиян вернули налоги при покупке или строительстве жилья. В инспекциях обычно выделены отдельные «окошки» для получающих налоговый вычет. Очереди в инспекциях, как правило, не в эти «окошки», а в другие — для компаний. Многие консультанты, берущиеся получать вычет за Вас, специально преувеличивают трудность этого процесса, чтобы повышать стоимость своих услуг.

Вместе с декларацией, сразу же, за один раз, можно подать все необходимые документы. Останется только подождать, пока деньги поступят на Ваш счет. В октябре 2012 года налоговая служба подтвердила, что заявление на возврат налога также можно подавать сразу (письмо 26.10.12 № ЕД-4-3/18162@). То есть для получения возврата, как правило, достаточно одного «похода» в инспекцию. А Налогия позаботится, чтобы документы, которые Вы принесете в инспекцию, были правильными.

На веб-сайте Налогия Вы найдете все для того, чтобы получить вычет в любой части России. Теперь не нужно обращаться к консультантам. Вы сами сможете все сделать гораздо быстрее и дешевле:

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Чтобы добавить эту страницу в избранное Вашего браузера (программы для просмотра страниц в Интернете), нажмите, пожалуйста, ссылку «В избранное» ниже. Вы также можете при помощи кнопочек справа от ссылки «Поделиться» ниже поделиться этой страницей в социальной сети. Тогда ссылка на эту страницу будет у Вас на Вашей странице в социальной сети, и Вам не придется вспоминать, как найти эту страницу.

Как осуществить возврат подоходного налога при покупке квартиры

Возвратом налога при покупке квартиры называют имущественный налоговый вычет. Ему посвящена ст. 220 НК РФ. Порядок возврата налога при покупке квартиры различается в зависимости от даты приобретения.

Возвратом налога при покупке квартиры называют имущественный налоговый вычет. Ему посвящена ст. 220 НК РФ. Порядок возврата налога при покупке квартиры различается в зависимости от даты приобретения.

Так, если вы купили жилье до 01.01.2014 г., то вернуть налог вы можете только один раз. Максимальная сумма вычета при этом – 2 млн рублей. То есть, за квартиру стоимостью 1 млн рублей государство дает имущественный вычет в полном размере понесенных затрат.

А вот если жилье стоит больше 2 млн рублей, то учесть для возврата налога можно только 2 млн рублей. Значит, 13% от этой суммы составит 260 тыс. руб. Это максимум, который получит налогоплательщик, купивший квартиру до 2014 года. Если жилье стоило дешевле и возврат налога сразу не был получен, то больше претендовать на вычет гражданин не может никогда.

Для жилья, купленного в 2014 году и позднее, правила получения возврата налога стали выгоднее. Возврат налога за покупку квартиры чиновники разрешили получать несколько раз – но в пределах суммы в 2 млн рублей.

Например, купив в 2015 году комнату в коммуналке за 500 тыс. руб., а в 2016 году однокомнатную квартиру за 1 млн 300 тыс. руб., налогоплательщик получает право на оставшиеся 200 тыс. рублей налогового вычета для следующей покупки жилья. Соответственно, за уже состоявшиеся две покупки гражданин может получить 13% от 1 млн 800 тыс. руб. = 234 тыс. рублей.

Право на возврат налога при покупке жилья сохраняется за вами в течение всей жизни. Если вы прочтете эту статью в 2024 году и вспомните, что в 2016 году как раз купили квартиру для ребенка – вернуть налог для вас вполне реально. Более того, для расчета суммы налоговики разрешат вам учесть ваши доходы за последние три года – но не ранее даты самой покупки квартиры.

Право получить возврат налога возникает у гражданина в момент получения свидетельства о госрегистрации права собственности на квартиру. Если сам договор купли-продажи жилья вы получили в декабре 2013 года, но «розовое» свидетельство вам дали в январе 2014, то и рассчитывать суммы вычета надо по правилам 2014 года.

Обратите внимание: Еще один важный нюанс, который влияет на ваше право получить деньги от государства – кто платил за покупку жилья? Если это был ваш работодатель, то возврат налога вы не получите. За жилье, купленное за средства материнского капитала или иных средств государственной поддержки, вернуть налог вы сможете только с тех денег, которые вы заплатили сверх субсидии.

Алгоритм получения возврата налога при приобретении квартиры зависит от характера собственности. Если жилье покупается одним человеком для себя, то есть в индивидуальную собственность, то здесь никаких особенностей нет. А вот у покупок в долевую или совместную собственность есть своя специфика.

Если квартиру покупают супруги и нет брачного договора, который оговаривает иной порядок владения, то с точки зрения закона покупка осуществляется в совместную собственность. Вычет дается и мужу, и жене – по умолчанию в пропорции 50/50.

Итоговая сумма вычета за квартиру зависит от года покупки:

- до 2014 года вычет давался в размере 2 млн руб. на один объект недвижимости, суммировать вычеты мужа и жены налоговики не разрешали;

- по квартире, купленной в 2014 году и позднее, вычет разрешено заявлять и жене, и мужу в максимальном размере. То есть общая максимальная сумма вычета – 4 млн руб., а возврат налога в таком случае составляет 520 тыс. рублей.

По долевой собственности правила такие:

- вычет каждый собственник предъявляет в рамках доли, указанной в договоре;

- для жилья, купленного в 2013 году и ранее максимум вычета за всю квартиру – 2 млн рублей, для жилья, купленного в 2014 году и позже – можно суммировать максимальные суммы каждого участника договора долевой покупки собственности;

- для супругов предусмотрена возможность использовать вычет за несовершеннолетних детей – в рамках предусмотренных для детей долей в самой квартире. То есть в случае покупки в 2016 году жилья в долевую собственность семьей из 4 человек (родители и двое детей) с долей каждого члена семьи 25% максимальная сумма вычета будет равна 2 млн руб.*4 человек=8 млн руб. Тогда максимально возможный возврат налога составит 13% от этой суммы – 1 млн 40 тыс. руб. При этом дети не теряют своего права на имущественный налоговый вычет – после совершеннолетия сын или дочь смогут купить жилье и снова заявить по нему возврат налога.

Какие существуют особенности возврата подоходного налога при покупке квартиры в ипотеку? Заплатить за покупку недвижимости сразу полную сумму непросто, поэтому люди прибегают к помощи банков. С затрат по ипотечным процентам можно вернуть 13%, но для этого заемщику нужно соблюсти два условия:

- кредит должен быть целевым –следует заключать именно договор ипотечного кредитования. Согласно последним разъяснениям чиновников на покупку жилья можно взять и потребительский кредит – но при условии, что в договоре с банком четко указано, что потратить заемные средства можно только на покупку недвижимости;

- деньги должны последовать именно на покупку квартиры, а не на другие расходы заемщика – для этого и банк, и налоговики требуют акт приемки-передачи квартиры или договор купли-продажи жилья, «розовое» свидетельство (письмо Минфина РФ от 08.04.2016 г. № 03-04-05/20053).

Размер имущественный вычета по процентам, уплаченным при покупке жилья в ипотеку, зависит от года покупки жилья:

- если вы купили квартиру в 2013 году и ранее, то вернуть подоходный налог с затрат на проценты вы можете один раз в жизни. При этом сумма процентов не ограничена – купили квартиру за 10 млн. руб., а еще 5 млн. руб. уплатили банку? Тогда возврат подоходного налога будет равен 260 тыс. руб. со стоимости самой квартиры и еще 650 тыс. руб. (13% от 5 млн.) с уплаченных процентов;

- по жилью, купленному после окончания 2013 года правила уже не такие выгодные – вычет по процентам по-прежнему дается один раз в жизни и размер его ограничен – не более 3 млн. руб. То есть вернуть вы можете НДФЛ максимум 390 тыс. руб. И учтите – если вы не смогли использовать весь вычет сразу, то остаток его перенести на иную покупку нельзя.

При этом имущественный вычет по самому жилью и по ипотечным процентам можно использовать отдельно друг от друга: вы можете купить в 2012 году квартиру и потратить свои 2 млн. руб. вычета, а затем взять в 2016 году ипотеку – тогда вернуть подоходный налог можно с процентов по кредиту в пределах лимита в 3 млн. рублей.

По жилью, купленному в совместную или долевую собственность, порядок распределения сумм вычета по процентам должен совпадать с выбранным порядком распределения вычета за саму квартиру.

Внимание! Вычет по расходам на ипотеку нельзя получить сразу на всю сумму процентов, которые вы должны будете заплатить по договору: возврат налога осуществляется ежегодно с сумм фактически уплаченных процентов. Это справедливо, поскольку ипотеку вы можете выплатить раньше окончания срока договора с банком.

Уважаемые пользователи , в комментариях к статьям ответы будут публиковаться только по вопросам, относящимся к тексту самой статьи. Если вы хотите получить ответ на вопрос по вашей конкретной ситуации или вам нужна помощь в расчете налога, обращайтесь, пожалуйста, на консультацию.

Как сделать возврат налога при покупке квартиры: все условия и пошаговая инструкция

Улучшили свои жилищные условия или купили земельный участок? А вы знаете, что можете получить от государства возврат налога при покупке квартиры в ипотеку или за наличные? А еще доступно возмещение части уплаченных процентов. Максимум до 650 тыс. руб. реальных денег на ваш расчетный счет (260 тыс. от стоимости жилья и 390 тыс. от процентов по ипотеке). Такие привлекательные цифры нельзя оставить без внимания. Рассмотрим, что для этого нужно сделать.

Понятие имущественного вычета и условия его получения

Имущественный вычет – это уменьшение налоговой базы для исчисления подоходного налога на суммы, которые плательщик налога потратил на покупку жилья, земли под домом или участка, предназначенного для его строительства.

Человека, который проживает на территории РФ более полугода, официально работает и платит подоходный налог (НДФЛ), называют резидентом. Любой резидент может рассчитывать на налоговый вычет, если он потратил собственные или заемные средства на улучшение своих жилищных условий, в размере 13 процентов от фактических расходов на покупку, строительство и даже отделочные работы.

Кроме того, с суммы выплаченных банку процентов вы тоже можете получить 13 %. Как вернуть проценты по ипотеке мы уже подробно разбирали в прошлом обзоре. Ссылка на него будет ниже.

Какие условия для возврата должны быть соблюдены:

- Сумма фактических расходов не выше 2 млн. руб. Например, с квартиры стоимостью 2,5 млн. руб. возврат будет: 2 000 000 x 13 % = 260 000 руб.

- Ранее заемщик не получал имущественного вычета.

Если вы уже один раз воспользовались правом на возврат, но не достигли предельной суммы (например, купили квартиру за 1,5 млн. руб.), то у вас остается возможность при следующей покупке доначислить себе 13 % еще с 500 тыс. руб.

- При покупке жилья и земли право на вычет наступает после государственной регистрации объекта в собственность, при долевом строительстве основанием служит передаточный акт.

- Ежегодный имущественный вычет не может быть больше суммы налога на доходы, которую уплатил сам работник или его работодатель.

Как рассчитать, за сколько лет вы получите вычет?

За один год вы этого не сделаете, потому что заплатили государству значительно меньше налогов. Если представить, что ваша зарплата не изменится в ближайшие годы, то полностью получить деньги вы сможете за 5 лет.

Очевидно, что при более высокой зарплате вернуть причитающуюся сумму удастся значительно быстрее. По предыдущему примеру, если ваша зарплата будет 60 тыс. руб., то за 3 года вы получите все, на что имеете право.

- Вы построили или купили готовое жилье за собственные деньги или за счет ипотечного кредита. В расчет не берутся: материнский капитал, государственные субсидии различным категориям граждан, средства работодателя и любых других третьих лиц.

То же самое касается и военной ипотеки. Военнослужащий сможет возместить только свои потраченные на приобретение жилья средства, если они были. Суммы, которые вносились государством, возврату не подлежат.

- Сделка по купле-продаже жилья не была заключена между зависимыми людьми. Налоговый кодекс к таким относит родителей, братьев, сестер, супругов, детей, работодателей и подчиненных.

- В кредитном договоре должна быть четко написана цель кредита – приобретение или строительство жилья, земли для строительства дома. Есть потребительские кредиты, которые выдаются под залог недвижимости. Они тоже называются ипотекой, но берутся на любые цели. В договоре так и будет написано. Поэтому для возмещения эти суммы государство не примет.

Кто имеет право вернуть налог?

Своим правом на возврат подоходного налога при приобретении жилья в ипотеку могут воспользоваться как граждане Российской Федерации, так и иностранцы. Главным условием является их официальное трудоустройство и ежегодная выплата государству налога со всех доходов.

Право на вычет имеют:

- Официально трудоустроенные резиденты РФ с белой зарплатой.

- Пенсионеры. В этом случае в расчет принимаются их официальные доходы, которые были в течение 3 последних лет перед выходом на пенсию.

- Родители, в том числе приемные, опекуны и попечители, если они оформляют приобретаемую недвижимость в собственность своих детей или подопечных.

- Созаемщик. Это может быть один или несколько человек. Некоторые банки допускают к участию до 4 созаемщиков. В обязательном порядке супруг или супруга является созаемщиком.

Что можно включить в фактические расходы на возмещение?

Стандартная база для расчета возврата – это сумма потраченных собственных или заемных средств на покупку квартиры, комнаты, жилого дома, земельного участка под ним, земельного участка для строительства, а также долей во всех перечисленных объектах.

Обратите внимание, что недвижимость должна быть на территории России.

Государство допускает включить в базу расходы на ремонт и достройку. И вот здесь лучше рассмотреть, что к ним относится отдельно для строительства дома и квартиры в новостройке.

К фактическим расходам по строительству дома относятся:

- разработка проекта и составление сметы;

- затраты на материалы для строительства и отделки;

- достройка объекта незавершенного строительства;

- подключение к инженерным коммуникациям, создание альтернативных источников энергии.

В фактические расходы на покупку квартиры или комнаты в новостройке вы можете включить:

- затраты на материалы для отделки,

- оплата услуг строительных бригад по отделке,

- разработка проекта на отделку и составление сметы работ.

Обратите внимание, что в договоре обязательно должно быть прописано, что вы приобретаете незавершенный строительством объект. Только в этом случае расходы на отделку и достройку примут к возмещению.

Пошаговая инструкция по получению имущественного вычета

Как вернуть деньги, которые вы потратили на покупку или строительство жилья? Во-первых, не все деньги, а только их часть. Во-вторых, это можно сделать:

- через налоговую инспекцию;

- через своего работодателя, который фактически за вас перечисляет подоходный налог в бюджет.

Чем отличаются эти способы? Тем, что в первом случае вы получите сумму возмещения один раз в год. Во втором случае – будете получать ежемесячно. Даю пошаговые инструкции процедуры возврата налога на доходы для обоих способов.

Через налоговый орган

Шаг 1. Составление декларации о доходах. Ее часто называют формой 3-НДФЛ и подают в налоговую инспекцию. Сделать это можно в любой момент в течение года, следующего за отчетным периодом. Например, вы купили квартиру 20 августа 2018 года, начиная с 2023 года выберите свободное время и оформите документы на вычет.

Как заполнить 3-НДФЛ? На сайте ФНС в разделе “Программные средства” внизу сайта есть программа “Декларация”. Скачайте и установите ее на компьютер. Она проверяет корректность внесения вами данных и формирует электронный документ, который потом можно послать в налоговую.

Кому-то привычнее заполнять документы вручную. В этом случае лучше всего сделать это непосредственно в налоговой инспекции, где всегда подскажут, как это правильно сделать.

Большинство моих знакомых заполняет декларацию онлайн. Я предпочитаю делать это в инспекции. Там есть образцы, на которые я и ориентируюсь. Главное, не старайтесь попасть к налоговикам до мая текущего года. Вы можете оказаться в толпе желающих подать свои декларации о доходах предпринимателей, нотариусов и прочих налогоплательщиков. Напоминаю, что документы на имущественный вычет принимают в течение всего года.

Шаг 2. Формирование комплекта документов. Я уже давала список необходимых документов, когда разбирала тему возврата процентов по ипотечному кредиту. Повторяться не будем.

Шаг 3. Предоставление документов в налоговый орган. Там потребуется еще написать заявление на возврат, а также отдельно указать номер расчетного счета в банке, куда будут перечислены возмещаемые суммы.

Шаг 4. Пополнение вашего расчетного счета примерно через 3 – 4 месяца на сумму вычета.

Если за один год вы не смогли возместить свои 13 % с покупки квартиры, дома или земли, то сделаете это за несколько лет. Проходить вышеописанную процедуру придется на следующий год и так далее до полного возмещения.

Через работодателя

- Получение специального уведомления в налоговой инспекции после предоставления комплекта документов.

- Подача заявления на имя работодателя.

- Ежемесячное получение зарплаты, увеличенной на сумму подоходного налога. Это увеличение и есть сумма имущественного вычета на приобретение жилья.

Ответы на самые популярные вопросы

- Сколько раз можно подавать документы на вычет?

Пока вы не исчерпаете лимит, наложенный государством для возмещения расходов.

- Можно ли вернуть средства, если покупали квартиру несколько лет назад?

Да, можно. Срок давности не установлен.

- Когда можно вернуть деньги временно неработающим гражданам?

Действительно, бывают ситуации, что заемщик оказывается без работы. Например, женщина ушла в декретный отпуск, заемщик попал под сокращение или уволился. Ничего страшного. Процедура возмещения временно приостанавливается до момента выхода налогоплательщика на официальную работу. И не важно, что это произойдет через пару лет.

- Учитываются ли другие доходы при оформлении налогового вычета?

Да, конечно. В этом случае вы в своей декларации указываете все источники получения доходов. Обратите внимание, что они должны быть официальными. Если, например, вы сдаете квартиру в аренду, то подтверждением будет официальный договор с арендатором и документы, подтверждающие перечисление им средств по аренде.

Заключение

Я уверена, что далеко не все граждане, купившие квартиру или дом, знают о своем праве получить от государства обратно часть потраченных на это средств. Если 650 тыс. руб. для вас мелочь, то можете пройти мимо статьи и не заморачиваться сбором документов. Но для большинства, я думаю, сумма внушительная.

Оформление вычета не требует особых юридических познаний. Надо только выделить время на изучение материала. Как только получите возмещение первый раз, на второй год будет значительно легче. Да и ожидание пополнения счета будет приятным дополнением.В следующих статьях я расскажу о страховании и о том, можно ли вернуть страховку по ипотеке. Подписывайтесь на наш блог, чтобы постоянно повышать свою финансовую грамотность и не быть обманутым банками, страховщиками и государством.

Статья написана по материалам сайтов: www.domofond.ru, journal.tinkoff.ru, www.nalogia.ru, nalogu-net.ru, iklife.ru.

»