Договор КАСКО: что это такое, каков образец заполнения, каковы условия страхования, а также как заключить документ цессии правильно для получения страхового полиса?

Помимо обязательного автострахования в России действует также и дополнительный вид страхового продукта – добровольное страхование (КАСКО).

На практике оно идет всегда в дополнение к полису ОСАГО и выдается гражданам, имеющим во владение автотранспортное средство в виде полиса своей типовой формы.

Закрепляется такой полис всегда договором, который, хоть специально и не регулируется законодательными актами, но, тем не менее, подлежит составлению на основании Правил КАСКО.

Содержание

- Существенные условия и форма

- Срок действия

- Образец договора страхования КАСКО

- Порядок оформления

- Возможно ли продление

- Отказ в заключении договора

- Что такое переуступка

- Видео: КАСКО. Оформи договор КАСКО.

- Договор и полис КАСКО: как правильно оформить и на что обратить внимание

- Какие документы нужны для оформления страховки

- Договор страхования КАСКО

- Полис КАСКО

- Порядок и правила оформления полиса КАСКО

- Какие документы необходимы для заключения договора КАСКО?

- Процедура оформления полиса КАСКО

- Образец заполнения полиса КАСКО

- На что следует обратить внимание при оформлении полиса?

- Где указаны условия страхования по договору КАСКО?

- Что такое договор КАСКО? Условия добровольного страхования и содержание полиса

- Понятие добровольного страхования

- Условия по документу

- Что содержится в полисе?

- Порядок заключения

- Получение выплаты по цессии

- Срок действия

- Порядок расторжения

- Полезное видео

- Условия КАСКО — Условия страхования КАСКО

- Условия договора КАСКО и правила страхования

- Какие документы получает владелец автомобиля

- Что может входить в страховку

- Процедура оформления полиса КАСКО

- Образец заполнения полиса КАСКО

- Условия договора КАСКО и правила страхования

Существенные условия и форма

При составлении этого типа соглашения фигурируют свои юридические понятия, с которыми неизбежно может столкнуться любой покупатель данного страхового продукта.

К примеру, одним из важных терминов, на который следовало бы всем автовладельцам обратить внимание – это существенные условия договора КАСКО.

Именно этот пункт документа описывает ключевые моменты, касающиеся автомобиля, сроков страхования, методов и механизмов страхования и иных факторов.

В общей сложности все условия по договору можно определить в виде двух основных понятий:

- Существенные или обязательные условия.

- Дополнительные условия.

В первой части условий всегда отражаются основные моменты, которые имеют отношении к любому типу имущественного страхования (на основании ст. 942 ГК РФ). Вот почему они определены в ст. 943 ГК РФ.

Эти подпункты являются стандартными и будут всегда содержать следующую важную информацию:

- о предмете страхования – самом автотранспортном средстве;

- полный перечень страховых рисков, событий или случаев, при осуществлении, наступлении которых страховщик берет по договору на себя обязательства выплатить страхователю полагающие суммы;

- те или иные параметры по отношению компенсационных сумм;

- юридические, фактические сроки действия соглашения.

Большая часть разногласий между двумя сторонами договора, как правило, часто возникает на базе двух последних критериев.

Страховщик зачастую может нечетко обозначить страховые случаи или прописывает в договоре их неоднозначно, вот почему очень важно изучать в первую очередь именно этот пункт – что именно относит страховщик к случаям, обстоятельствам и ситуациям, когда в силу должны вступать его обязательства по выплате страховки.

Все непонятные моменты должны уточняться на месте со страховщиком еще до подписания такого соглашения.

К примеру, если под ущербом автомобилю подразумевается и угон тоже, то это обязательно должно быть прописано в договоре в виде уточнения. То же самое, и в отношении компенсационных выплат, которые зачастую страховщики любят снижать.

Для примера, можно обозначить страховые риски, по которым обычно страхуют в программе КАСКО:

- ДТП с участием более одного участника;

- столкновение машины с бордюрами, столбами, деревьями и другим недвижимыми объектами при участии одной машины;

- падение тяжелых или острых предметов сверху на автомобиль;

- самовозгорание или гибель авто при ином источнике огня (пожары, взрыв);

- чрезвычайные ситуации природных условий – наводнения, ураганы, оползни, паводок, гроза, землетрясение и прочие стихийные бедствия;

- предумышленные хулиганские и вандалистские действия посторонних лиц;

- необдуманные, случайные, неумышленные действия, повлекшие за собой порчу автомобиля.

Исключениями в страховых рисках могут оказаться следующие обстоятельства и условия:

- вождение автомобиля в пьяном виде (также относится сюда и наркотическое опьянение);

- случаи осведомленности водителя в неисправности своей машины и при этом эксплуатация такого авто;

- нарушения при транспортировке или хранении автомобиля;

- специальное нанесение ущерба машине со злым умыслом;

- случаи ДТП, когда за рулем находился водитель, не имеющих права управлять машиной;

- порча автомобиля вследствие военных действий или в результате террористической акции и другие условия.

В отношении дополнительных условий действует механизм обнародования такой информации. Как правило, такие условия могут списком вывешиваться в офисе страховой компании (особенно этот метод действует в крупных компаниях) в виде Положения.

А в договоре просто прописывается ссылка на такое Положение, изданное внутри компании, завизированное руководителем и фирменной мокрой печатью.

Такой способ необходимо было практиковать по той причине, что дополнительных условий может оказаться множество, и их перечень может занимать место на 20 страницах печатного текста, что уже похоже на настоящую брошюру.

В целом, можно выделить основные условия страхования из такого Положения:

- Информация о франшизе.

- Какие существуют условия по агрегатности размеров выплат.

- Какие услуги может оказывать страховая компания при наступлении страхового случая, например:

- предоставление услуг экспертного оценщика;

- вызов эвакуатора за счет компании;

- выезд и прибытие на место ДТП специалиста СК;

- юридическая консультация при оформлении документов;

- и другие моменты.

- Существующие по данному соглашению ограничения в условиях предоставления страховых услуг.

- Ситуации, когда страховая компания будет вправе отказывать клиентам в выплатах.

- Другие условия.

Условия по договору страхования добровольной программы отличны от условий договора по программе обязательного автострахования ОСАГО.

По большому счету, если попытаться определить термин «договор КАСКО», то можно с уверенностью сказать, что это документ, который всегда даст водителю возможность возместить ущерб, причиненный автомобилю хулиганами, возместить какую-то стоимость машины при ее угоне или получить компенсацию при любом другом уроне, нанесенном автомобилю.

К наиболее важным условиям такого вида страхования относится непредумышленность в нанесении вреда автотехнике. Вот именно эти и иные тонкости должен отражать страховой договор.

Срок действия

По поводу сроков, в течение которых документ будет иметь юридическую силу, можно сказать следующее – чаще всего такие договора заключаются сроком на 1 год.

Если страхователь желает оформить договор менее чем на 12 месяцев, тогда ему это обойдется дороже потому, что рассчитывать стоимость полиса будут помесячно.

Минимальный срок действия такого договора не должен составлять менее 1 месяца. Кроме этого, статьей 958 ГК РФ определены возможности для клиентов-автовладельцев, когда они вправе расторгнуть договор по полису КАСКО.

Обычно это происходит при подаче письменного заявления выгодоприобретателем (страхователем/держателем полиса), а также при условия, если автомобиль достиг состояния, классифицируемого как «полная гибель» и подлежит утилизации.

В этих случаях, а также в случае смерти страхователя (клиента), договор может расторгаться досрочно.

Образец договора цессии по ОСАГО есть здесь.

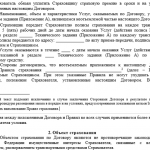

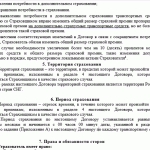

Образец договора страхования КАСКО

Типового бланка договора по продукту страхования КАСКО не установлено законодательными нормами или правовыми актами. Поэтому каждая страховая компания вправе определять форму договора в рамках своих стандартов.

Самыми основными пунктами договора, которые встречаются практически во всех страховых компаниях, могут оказаться следующие:

- Предмет договора, где обозначаются стороны и прописываются их обязательства.

- Объектом страхования всегда будет автотранспортное средство или несколько таковых.

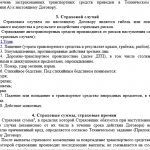

- Страховые случаи – перечень основных рисков.

- Суммы, которые действуют при данной программе страхования – выплаты, премии, компенсации.

- Место, регион, территория, на которую распространено страхование.

- Интервал времени для страхования – указывается не только по месяцам, но также и по времени наступления действия и окончания действия договора – часы, минуты.

- Обозначаются обязанности и права с обеих сторон.

- Вторая – основанная часть соглашения всегда содержит Порядок, при котором устанавливаются причины для определения размера страховки.

- Параметры конфиденциальности.

- Обозначение меры и степени ответственности обеих сторон.

- Каковы могут быть обстоятельства, которые должны признаваться по договору как обстоятельства непреодолимой силы.

- Информация об обеспечении реализации соглашения – определяется в суммах и национальной валюте.

- Пункт, относящихся к спорным моментам и порядку их разрешения.

- Сроки действия соглашения, а также порядок, регламентирующих ситуации, требующие внесения тех или иных изменений в документ – обычно это осуществляется путем заключения дополнительного соглашения.

- Последний пункт – прочие условия с приложениями.

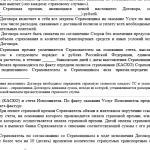

Подписывается договор сторонами только после указанных реквизитов. Все скрепляется печатями, если договор был составлен между юридическими лицами.

Если же между страховой компанией и физическим лицом, тогда печать должна стоять, естественно, только под реквизитами страховщика.

То же самое относится и к заключению договора между СК и индивидуальным предпринимателем, не имеющим своей печати.

Порядок оформления

Обязательное требование законодательства России о том, чтобы все договора страхования заключались в письменной форме, относится и к оформлению договора по полису КАСКО.

Такое требование прописано в ст. 940 ГК РФ. Поэтому все попытки сомнительных страховщиков продавать только лишь полис без наличия договорной основы – являются неправомерными.

Заключается же соглашение на основании устного заявления страхователя, выражающего желание приобрести полис добровольного страхования своего авто.

Для того чтобы правильно все оформить, страхователю продукта КАСКО необходимо предъявить страховщику следующий пакет документов:

- Основные документы:

- копия и оригинал паспорта гражданина РФ или иной страны, если имеется временное проживание иностранного гражданина на территории России;

- удостоверение водителя;

- паспорт автомобиля;

- свидетельство регистрации авто.

- Дополнительные бумаги:

- талон техосмотра или диагностическая карта ТО;

- квитанции на оплату каких-либо установок в автомобиле, которые были вмонтированы вне заводских условий;

- доверенность на тот случай, если полис приобретает не владелец автомобиля, а его представитель;

- доверенность с разрешением управлять авто лицу, которому доверяет владелец машину;

- договор безвозмездной аренды автомобиля (копия);

- если случай относится к продлению уже существующего полиса, тогда следует предъявить копию старого/предыдущего полиса КАСКО.

Немаловажным будет также обратить внимание на тот факт, что страхователь будет иметь право осмотреть автомобиль перед тем как подписать с вами договор.

Для этого у каждой страховой компании имеется свой экспертный оценщик – специалист, который выявит все повреждения, дефекты, нарушение в работе агрегатных систем и даст заключение – акт осмотра, на основании которого уже страховщик решит, заключать ли соглашение с владельцем такого авто, или – нет.

Специалист сверяет VIN-код, присутствующий на авто и в документах, номер кузова, регистрационные знаки, работу двигателя и других систем (например, механизма ремней безопасности), внешнее состояние кузова, фар и т.д., а также подтверждает наличие у владельца машины двух комплектов ключей от машины.

Возможно ли продление

Продление страхового договора, как, впрочем, и любого другого варианта соглашения, еще называют пролонгацией. Продлевать такое соглашение можно неограниченное число раз.

При этом даже страховщики предусматривают некоторые скидки для своих постоянных клиентов. Особенно льготы действуют при непрерывном неоднократном продлении.

Обычно для этой процедуры специалисты рекомендуют обращаться за месяц до фактического окончания срока действия договора.

Для этого подается письменное заявление, производится заново расчет стоимости полиса и взносов, подлежащих уплате страхователем. Продлить нельзя будет действие данного документа только при смене собственника авто или при изменении самого автомобиля.

Отказ в заключении договора

Отказать в заключении соглашения по страховому продукту КАСКО страховщики могут в следующих случаях:

- Когда автомобиль не подходит по техническим и функциональным параметрам. Например, машина является слишком старой или поломанной, подлежащей капитальному ремонту.

- Если водитель имеет маленький стаж вождения авто в своей категории.

- В случаях обмана водителя. Например, в процессе оформления выяснится, что авто будет использоваться в качестве такси, а по данному виду транспорта у страховщиков свои тарифы и работают свои степени рисков.

- Обнаружение несанкционированной установки на машину любого дополнительного оборудования, которое не было предусмотрено по заводскому проекту данной модели. Этот факт обычно фиксируется отсутствием соответствующих документов.

- Подозрительный и необоснованный отказ от франшизы.

- Нахождение в пакете документов потенциального клиента поддельных или просроченных документов.

Организация страхового дела в России тарифицирует посредством Центробанка лишь приобретение население полисов ОСАГО.

В отношении КАСКО все определяет именно договор, при составлении которого стороны договариваются и соглашаются с теми или иными условиями.

Поэтому при невыполнении своих обязательств по договору страховщик рискует получить штраф или его через суд страхователь может обязать выплатить неустойку в размере 3% за каждый просроченный день, если выплаты задерживались при наступлении страхового случая.

Такой регламент закреплен посредством статьи 28 Закона о потребительских правах и их защите.

Что такое переуступка

Когда происходит замена страхователя, тогда речь о переуступке прав, согласно договору уступки, который должен заключаться отдельно от страхового соглашения.

Такое практикуется на основании Определения Конституционного Суда РФ № 1600-О-О от 17.11.11 г. Переуступка осуществляется исключительно только с согласия выгодоприобретателя (ст. 956 ГК РФ).

Только вот на основании судебного определения (п.2 данного документа), а также на основании ч. 2 ст. 956 ГК РФ такое действие нельзя производить в том случае, если основной выгодоприобретатель (страхователь, клиент, автомобилист) уже успел внести какие-то суммы по страховке на счет страховщика (страховой компании).

То же самое относится и к тем случаям, когда основной страхователь уже успел предъявить к страховщику требования, вы платить суммы по договору при наступлении страхового случая. Тогда замена лица, с правом обладателя полиса, не моет быть осуществлена.

Договор страхования не имеет строгого типового бланка, формата, который был бы утвержден законодательно.

Все варианты таких договоров заключаются на основании правил страхования КАСКО, а также договорными обязательствами между обеими сторонами – страхователем и страховщиком.

Тем не менее, некоторые моменты в данном документе регулируются Гражданским Кодексом Российской Федерации, а также Правилами, утвержденными Российским Союзом автостраховщиков (РСА).

Поэтому формы договора могут отличаться в пунктах списка страховых рисков и определения компенсационных выплат.

Правила по ОСАГО в Энергогарант читайте на странице.

Страхование ОСАГО для грузовых автомобилей онлайн описывается тут.

Видео: КАСКО. Оформи договор КАСКО.

Договор и полис КАСКО: как правильно оформить и на что обратить внимание

Оформление страховых документов требует внимательного подхода. Особенно если сделать это предстоит впервые или с новым страховщиком. В оформлении КАСКО не исключаются различные мошенничества.

Обычно в результате владелец авто получает ничем не обеспеченный «документ». Значит, нужно заранее получить представление как минимум о договоре или полисе КАСКО.

Какие документы нужны для оформления страховки

Ниже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

- Заявление. Обычно у каждой компании свои бланки.

- Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации.

- Все документы, которые подтверждают регистрацию ТС. Обычно это паспорт, свидетельство, таможенные документы, договор купли-продажи, справка-счёт и тому подобное.

- Если ТС находится в лизинге, то нужен соответствующий договор.

- Если транспортом управляют несколько человек, а не только владелец, потребуются водительские права всех допущенных. Обычно достаточно представить копии.

- Предыдущий полис КАСКО, если имеется.

- Не исключается необходимость подтвердить документами наличие противоугонной системы.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

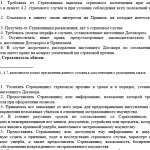

Договор страхования КАСКО

Рассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Основные сведения

Для начала – основные сведения, которые непременно должны содержаться в договоре:

- Данные страховщика, страхователя и выгодоприобретателя (в ситуациях с авто, купленными в кредит, последним часто становится банк), допущенных водителей.

- Полная информация о ТС, на которое оформляется страховка. В случае с автомобилем это не только марка, модель и госномер. Потребуется идентификатор, данные о годе выпуска и пробеге.

- На какую территорию распространяется страховка? Нельзя исключать, что владельцу ТС будет «мало» России и потребуется охват всех стран СНГ.

- Перечень рисков.

- Указание на страховую сумму и лимиты ответственности.

- Срок, на который заключён договор.

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

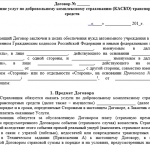

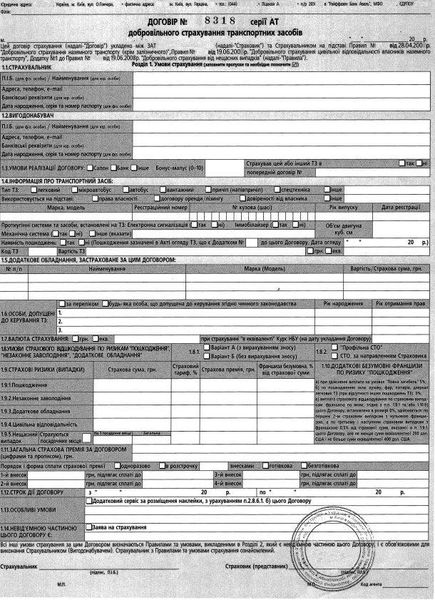

Образец договора страхования КАСКО можно посмотреть ниже или скачать здесь.

Договор страхования КАСКО (образец)

Частые ошибки

А теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

- Простой пример: теоретически КАСКО страхует от любого происшествия на дороге, без учёта вины страхователя. А практически страхкомпания может поставить условие: если водитель нарушил правила и в итоге стал виновником ДТП, выплат не будет.

- Другой распространённый вариант – не включать некоторые риски. Например, от упавшего на авто дерева или актов вандализма.

- Случается, страхкомпания отказывается компенсировать угон автомашины, если она в момент инцидента находилась не на охраняемой парковке. Случалось, владельцы подписывались и под такими «выгодными» условиями договора КАСКО.

Чтобы не стать участником подобного казуса, необходимо прочитывать все основные документы, а также те, на которые имеются ссылки (всевозможные правила, стандарты и так далее). Каждый возникающий вопрос должен быть разрешён до подписания документов и оплаты взносов.

Рассмотрим теперь, на что нужно обратить внимание, если оформляется не договор, а полис. Обычно страхователи имеют дело именно с таким документом.

Еще больше полезной информации по основным данным договора страхования КАСКО содержится в видео ниже:

Полис КАСКО

Что это такое

Полис КАСКО – это особый бланк, и у каждой страхкомпании он свой. Это важное отличие при оформлении КАСКО от ОСАГО – во втором случае имеется стандартная форма, а в первом нет.

Полис должен содержать полную информацию по самой страховке и участвующим сторонам (по сути – всё как в договоре). Иногда бланки заполняются с двух сторон.

Далее мы расскажем, не только как оформить, но как проверить подлинность полиса КАСКО.

Более подробно о самом полисе КАСКО и методах его оформления расскажет специалист в видео ниже:

Процедура оформления

Документы собраны, правила страхкомпании и тарифная линейка изучены. Можно приступать к оформлению.

- Если только речь не идёт о совершенно новом ТС, придётся предъявлять объект страховки в натуральном виде. Это нужно для предстрахового осмотра. Ответственный сотрудник сверит номера, подтвердит наличие ключей (в количестве двух комплектов), выявит уже имеющиеся повреждения.

- Затем наступает очередь оформления всей документации. На что здесь обратить внимание, уже говорилось выше.

- По окончании процедуры сотрудник выдаёт клиенту собственно полис, подтверждающий оплату документ и все прочие, в получении которых страхователь расписался. Здесь тоже нужно всё проверить.

О том, как расторгнуть договор, описываем в специальном материале.

Как проверить подлинность

Итак, проверка полиса КАСКО на подлинность. Такой документ — не бумага для принтера, на которой всё распечатывается. Это не что иное, как бланки строгой отчётности. Причём с определённой защитой. Какой именно (волокна, водяные знаки, голографический логотип) – зависит лишь от решения страхкомпании.

Итак, проверка полиса КАСКО на подлинность. Такой документ — не бумага для принтера, на которой всё распечатывается. Это не что иное, как бланки строгой отчётности. Причём с определённой защитой. Какой именно (волокна, водяные знаки, голографический логотип) – зависит лишь от решения страхкомпании.

- Чтобы не оформить бесполезную подделку у якобы агента, полезно заранее вникнуть во внешний вид полиса на сайте выбранного страховщика, уточнить методы защиты бланков.

- Есть ещё один момент, о котором многие задумывают с крайне неблагоприятным опозданием. Полис легко признаётся недействительным, если в нём есть неточности, опечатки/ошибки.

- Важный нюанс, который равно касается и полиса, и договора. Документы подписываются и «припечатываются» вручную. Никаких факсимиле и ЭЦП.

- Кроме того, страхователю совсем нелишне проверить доверенность сотрудника/агента страхкомпании. Рекомендуется даже переписать оттуда основные данные.

Процедура оформление КАСКО на новый автомобиль, при автокредите и других условиях рассмотрена ниже.

О том, как распознать поддельный полис КАСКО, рассказывает этот видеосюжет:

Речь идёт о способе сэкономить на страховке КАСКО. Рекомендуется для опытных водителей, которые уверены в своей преимущественно безаварийной езде и не боятся самостоятельно исправлять мелкие повреждения своего авто. Франшиза в КАСКО означает, что при относительно мелком ущербе страхователь не будет обращаться в компанию и запрашивать возмещение.

Такой способ страхования делится на условный и безусловный.

- В первом случае нет никаких выплат до тех пор, пока сумма ущерба не превысит суммы франшизы. Если она равна, к примеру, десяти тысячам рублей, то не оплачивается никакой ущерб ниже этой денежной отметки.

- Во втором возмещение равно сумме ущерба минус величина франшизы (возьмём всё те же 10 тысяч). Если ремонт авто требует потратить 25 тысяч рублей, то выплата будет 25 тысяч минус 10 тысяч, то есть 15 тысяч рублей.

Франшиза при оформлении КАСКО может оказаться весьма полезной, если водитель то и дело сталкивается с мелкими повреждениями объекта своей страховки. При ремонте за свои средства такие ситуации не учитываются страхкомпанией и не делают следующий полис КАСКО дороже. Плюс экономия на взносах.

Внимательный подход к оформлению документов КАСКО – это гарантия дальнейшего благополучия в страховых случаях.

Порядок и правила оформления полиса КАСКО

Программа автострахования КАСКО гарантирует автовладельцу возмещение финансовых расходов в случае угона или причинения ущерба ТС. Однако для того, чтобы ущерб при наступлении страхового случая был компенсирован своевременно и в полном объеме, необходимо соблюсти все нюансы оформления страхового договора.

В данной статье мы рассмотрим порядок процедуры оформления полиса КАСКО, а также ознакомимся с перечнем документов, необходимых для заключения договора КАСКО.

Какие документы необходимы для заключения договора КАСКО?

Для оформления полиса добровольного автострахования клиенту необходимо предоставить в страховую компанию следующие документы:

- паспорт страхователя. Страхователем может выступать любой дееспособный гражданин в возрасте от 18 лет;

- нотариальная доверенность. Доверенность потребуется в том случае, если договор КАСКО заключает не сам собственник, а доверенное лицо;

- паспорт собственника ТС;

- документы на машину. В большинстве случаев страховщики просят предоставить ПТС (паспорт транспортного средства). Если автомобиль приобретен в кредит, страховая компания принимает копию ПТС;

- водительские удостоверения всех лиц, допущенных к управлению ТС;

- кредитный договор, в случае если ТС приобретено в автокредит;

- договор купли-продажи. По новым транспортным средствам, приобретенным в салоне, стоимость полиса и размер страхового возмещения устанавливается на основании договора купли-продажи;

- договор на приобретение дополнительного оборудования. Договор потребуется в том случае, если страхователь планирует застраховать дополнительное оборудование: автомагнитолу, колеса, колонки и т.д.;

- договор на приобретение и установку сигнализации. В большинстве случаев представители страховой компании при оформлении полиса КАСКО для дорогих автомобилей просят предоставить договор на установку спутниковой системы.

Процедура оформления полиса КАСКО

Процедура оформления договора автострахования КАСКО состоит из нескольких этапов:

- Выбор программы страхования, расчет страховой премии и прием документов.

На этом этапе клиенту необходимо обратиться в офис страховой компании с полным пакетом документов. Только при наличии перечисленных документов специалист по страхованию сможет сформировать расчет по каждому страховому продукту.

При расчете страховой премии менеджер учитывает следующие факторы: марку, модель, год выпуска, мощность, комплектацию и стоимость ТС; возраст и стаж водителей; наличие противоугонной системы.

Осмотр транспортного средства.

Прежде чем оформить договор страхования специалист проведет визуальный осмотр транспортного средства и зафиксирует все повреждения в акте. Страховая компания может отказать в добровольном страховании, если на машине имеются значительные повреждения или коррозия.

После визуального осмотра автомобиля происходит согласование договора начальником отдела страхования, который внимательно проверяет полный пакет документов, просматривает фотографии с осмотра и проверяет расчет. Процедура согласования длится от 1 до 3 часов.

Оформление и оплата полиса КАСКО.

Только после получения положительного согласования договор может быть заключен. Все графы договора менеджер самостоятельно заполняет на компьютере. Поэтому, перед подписанием важно внимательно изучить полис КАСКО и при необходимости задать интересующие вопросы. Только после этого следует вносить оплату и подписывать договор.

Формирование пакета документов, подлежащих хранению у страхователя.

После заключения договора и оплаты полиса КАСКО страхователь должен получить следующие документы:

- оригинальный бланк полиса КАСКО;

- квитанцию об оплате страховой премии;

- акт осмотра транспортного средства;

- правила страхования;

- памятку, при наличии.

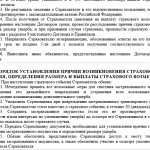

Образец заполнения полиса КАСКО

В каждой страховой компании разработан свой шаблон полиса КАСКО. В большинстве случаев все формы договоров схожи между собой и различаются условиями, оговоренными в полисе. Рассмотрим этапы заполнения договора КАСКО на примере образца от страховой компании «АльфаСтрахование»:

- Указание номера договора и выбранной программы.

- Далее указывается информация по Страховщику. В данном разделе должно быть прописано полное наименование, адрес и телефон страховой компании.

- Затем указываются сведения по страхователю, собственнику и выгодоприобретателю. В большинстве случаев – это один человек — собственник машины, который заинтересован в сохранности приобретенного авто. Все данные должны быть указаны корректно: Фамилия, Имя и Отчество, адрес регистрации, дата рождения, половая принадлежность, резидентство и мобильный телефон для связи. Если автомобиль оформлен в кредит, в графе «Выгодоприобретатель» указывается наименование банка и ИНН. Исправления в полисе не допускаются.

- После проверки персональной информации следуют внимательно проверить данные по транспортному средству. Все данные должны соответствовать сведениям из паспорта ТС. Если машина новая, не поставленная на учет, то номерной знак и свидетельство о регистрации не указывается.

- Далее указывается программа страхования, страховая стоимость авто и размер страховой премии. Страховая стоимость – это реальная стоимость транспортного средства. Страховая премия может быть оплачена как единовременно, так и в рассрочку.

- Если вы планируете застраховать дополнительное оборудование, то необходимо предоставить документы и чеки на все установленные устройства. Только на основании документов указывается застрахованное оборудование и его стоимость. Расчет страховой премии формируется отдельно.

- Следующий раздел полиса КАСКО – список лиц, допущенных к управлению ТС. Потребуется проверить данные по каждому водителю: ФИО, серию и номер водительского удостоверения, стаж вождения и дату рождения. В большинстве случаев страховые компании устанавливают ограничения — не более 4 водителей. Если есть необходимость вписать больше, то стоит выбрать вариант «неограниченное число водителей» — в таком случае автомобилем сможет пользоваться любой водитель. Однако за такое удобство придется существенно переплатить.

- В пункте «Дополнительные условия» прописываются условия, которые не предусмотрены типовым шаблоном полиса. К примеру, выбранная программа включает бесплатную эвакуацию или помощь аварийного комиссара при наступлении страхового случая.

- Далее идет самый главный раздел, в котором указывается программа страхования и приложение к правилам. Правила и приложение необходимо внимательно изучить, прежде чем подписывать полис.

- Если транспортное средство оборудовано дополнительной противоугонной системой, это отражается в следующем пункте. Данные вносятся на основании договора на установку дополнительной противоугонной системы.

- Последний раздел страхового полиса – это срок действия договора. Как правило, страховой полис вступает в силу на следующий день, после внесения оплаты.

- В том случае, если все данные внесены корректно, и условия страхования указаны верно, договор подписывается страхователем и представителем страховой компании.

На что следует обратить внимание при оформлении полиса?

При оформлении договора КАСКО особое внимание стоит уделить перечню страховых случаев, который включает страховой продукт. Страхователь должен четко понимать, за какие повреждения он сможет получить компенсацию.

Также важно знать, как действует страховка в ночное время суток. В большинстве случае данные условия прописаны в правилах страхования, а не в полисе.

Клиент должен четко знать, куда необходимо обращаться при наступлении страхового случая и какие документы потребуются для получения страховой выплаты. На полисе должны быть указаны все возможные способы связи со страховой компанией.

Где указаны условия страхования по договору КАСКО?

Все условия по договору страхования КАСКО узнаны в правилах и специальных приложениях к договору. Если страховщик утверждает, что правила находятся в свободном доступе на официальном сайте компании и не предоставляются страхователю, стоит попросить распечатать их и заверить. В противном случае стоит отказаться от услуг компании, которая отказывается в предоставлении важной документации.

Главное условие при оформлении полиса КАСКО — внимательно изучить заполненный документ и только после этого вносить оплату и подписывать договор. В течение года в полис можно вносить изменения путем составления дополнительного соглашения и внесения дополнительной премии.

Что такое договор КАСКО? Условия добровольного страхования и содержание полиса

Программы добровольного страхования становятся с каждым годом все популярнее. При этом, пока еще это не самый привычный финансовый продукт для населения, в связи с чем возникает масса вопросов по их оформлению.

В рамках данной статьи мы разберем важную и неотъемлемую часть программ КАСКО – страховой договор КАСКО. Смотрите полезное видео по теме.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

Понятие добровольного страхования

Договор добровольного страхования транспортных средств КАСКО – это документ, который является неотъемлемой частью программ страхования КАСКО. В нем прописываются все договоренности, которых достигли страховщик и страхователь, условия взаимоотношений между сторонами и правила финансовых взаиморасчетов.

Условия по документу

В страховом соглашении КАСКО, можно выделить два типа условий: существенные и дополнительные. К существенным условиям добровольного страхования, прописываемым в договоре, относятся:

Предмет страхования. Под данным понятием подразумевается вид имущества, на которое оформляется страховка – транспортное средство.

Предмет страхования. Под данным понятием подразумевается вид имущества, на которое оформляется страховка – транспортное средство.- Перечень страхуемых рисков. В данном списке указываются все возможные страховые случаи, по которым у страховщика возникает обязанность перед страхователем произвести страховую выплату.

- Параметры получения страховой премии. В данном условии указываются правила, форма и сроки выплаты компенсации.

- Срок действия договорных отношений. Как понятно из названия условия, оно определяет период действия соглашения между страховой компанией и страхователем. В отношении КАСКО, этот срок может быть 1 месяц, 3 месяца, 6 месяцев или 1 год.

К дополнительным условиям соглашения между покупателем страховки и страховой компанией относятся:

- Информация о франшизе. Франшиза – это некоторая сумма, в пределах которой ремонт транспортного средства осуществляется за счет страхователя (о том, что такое КАСКО с франшизой, читайте тут, а здесь вы можете узнать про плюсы и минусы КАСКО с франшизой). Благодаря этому параметру, у покупателей страховки имеет возможность значительно снизить ее стоимость.

- Условия получения страховой компенсации. В этом пункте соглашения прописываются сроки и порядок уведомления страхователем страховщика, о наступлении страхового случая по КАСКО.

- Дополнительные услуги. В данном пункте договора указывается перечень услуг, которые по соглашению обязуется предоставить страхователю страховая компания в качестве дополнительного сервиса: консультация юриста, экспертная оценка ущерба, вызов эвакуатора и так далее.

- Ограничения по предоставляемым услугам. В данном пункте прописываются условия, при которых наступление страхового случая может быть не признанным таковым.

- Причина отказа. Этот раздел страхового соглашения КАСКО описывается причины и условия, при которых страховая компания имеет право отказать страхователю в страховой компенсации.

- Права и обязанности сторон. В этом разделе прописываются общие условия взаимодействия между сторонами. Чаще всего они дублируют положения Гражданского кодекса Российской Федерации.

Что содержится в полисе?

Договор добровольного страхования транспортного средства является достаточно стандартизированным и мало чем отличается от страховщика к страховщику. В общем случае, в соглашении о страховании авто на добровольной основе содержатся следующие пункты:

ФИО страхователя, юридическое наименование страховой компании и предмет соглашения.

ФИО страхователя, юридическое наименование страховой компании и предмет соглашения.- Объект страхования.

- Перечень страховых случаев, которые предусмотрены соглашением.

- Финансовые условия соглашения: страховая сумма, условия получения выплат, форма начисления выплат, размер выплат.

- Географические границы действия соглашения по КАСКО.

- Срок действия соглашения.

- Права и обязанности сторон.

- Методы определения размера страховой компенсации.

- Конфиденциальность достигнутого соглашения между сторонами.

- Ответственность сторон в рамках договорных отношений.

- Система урегулирования разногласий между сторонами.

- Условия и процедура досрочного расторжения соглашения.

- Порядок изменения и дополнения страхового соглашения по КАСКО.

- Дополнительные условия, достигнутые в переговорах между сторонами.

Порядок заключения

Заключение договора страхования автомобиля на добровольной основе можно разделить на несколько последовательных этапов.

- Проверка полномочий страхового агента.

К документам, которые подтверждают полномочия лица, действовать от имени страховой компании относятся:

- Агентский договор с «живыми» печатями и рукописными подписями.

- Доверенность, выданная юридическим лицом физическому лицу – агенту.

В рамках этого этапа, страховой агент и страхователь обсуждают условия, которые может предложить страховая компания, и определяют цены на полис КАСКО при разных комбинациях страхования рисков, которые определяются по индивидуальной формуле, выведенной специалистами страховщика.  Подготовка пакета документов, чтобы заключить страховое соглашение по КАСКО.

Подготовка пакета документов, чтобы заключить страховое соглашение по КАСКО.

К обязательным документам, которые потребуются для заключения соглашения о добровольном страховании транспортного средства относятся:

- паспорт транспортного средства;

- копия 2-ой и 3-ей страница паспорта лица, оформляющего страховку;

- копии водительских удостоверений всех лиц, допущенных к управлению страхуемым транспортным средством;

- копии документов, подтверждающих установку в автомобиль дополнительных устройств и средств, которые не предусмотрены заводской комплектацией.

На данном этапе, страховой агент производит общий визуальный осмотр автомобиля, делает 3-4 общие фотографии и ряд дополнительных фото, если обнаружит внешние повреждения. После этого составляется акт осмотра, где фиксируются все выявленные недостатки. Этот акт подписывается агентом и страхователем. Оформление страхового полиса КАСКО.

На данном этапе, страховой агент производит заполнение формуляра договора личными данными страхователя, покупатель полиса оплачивает стоимость страховки. Завершение оформления соглашения.

На финальном этапе, страховой агент передает страхователю договор, оригинал полиса и вносит регистрационные данные КАСКО в реестр страховщика.

Получение выплаты по цессии

Цессия – это переуступка на получение страховой выплаты по соглашению. В случае с договором добровольного страхования, переуступкой является передача прав страхователем на получение страховой компенсации третьим лицам (физическим или юридическим). Для легальности такой переуступки, заключается договор Цессии.

По договору цессии устанавливаются 3 стороны соглашения:

- Цедент – лицо, передающее имеющееся у него право на получение страховой выплаты.

- Цессионарий – лицо, получающее переданное право на получение страховой выплаты.

- Должник – страховая компания, которая берет на себя обязательства по выплате страхового возмещения цессионарию.

Вся процедура прописана в статьях с 382 по 390 Гражданского кодекса Российской Федерации. Согласно этим законодательным положениям, цессионарий имеет право снизить размер страховой выплаты на 10-30% для цедента, а с должника получить полную сумму страховой компенсации.

Срок действия

Сложившаяся практика страхования на территории Российской Федерации подразумевает заключения договора добровольного страхования на сроки 1, 3, 6 и 12 месяцев (читайте, как оформить КАСКО на полгода и меньший срок, в этой статье). Также, существуют вариации договорных отношений, которые заключаются на аналогичные периоды, но предусматривают только 1 страховую выплату по первому наступившему страховому случаю, после чего их срок действия заканчивается.

Порядок расторжения

- По окончанию срока действия договора КАСКО, если страхователь не написал заявление о его пролонгации, то соглашение расторгается автоматически.

- В течение 5 дней после оформления договора, страхователь имеет право на расторжение договора без объяснения причин, если в течение этого срока он не подавал заявление о наступлении страхового случая. Это право закреплено в Гражданском кодексе Российской Федерации.

В целом, страховой договор КАСКО – это четко регламентированный документ. Даже если законом не предусмотрено регулирование какого-либо положения, есть сложившаяся практика, которой придерживаются и страховщики и суды, в случае судебного урегулирования споров.

Полезное видео

Смотрите видео об оформлении страхового договора КАСКО:

Условия КАСКО — Условия страхования КАСКО

Условия договора КАСКО и правила страхования

Во-первых, страховые компании, предоставляющие КАСКО, всегда устанавливают свои правила относительно тех транспортных средств, которые могут быть застрахованы по договору страхования КАСКО. Обычно такие требования касаются года выпуска автомобиля, технических моментов (установка сигнализации и т.п.).

Полные правила страхования КАСКО прописаны в специальном документе и учитывают различные нюансы страхования. Мы остановимся на основных правилах КАСКО:

- При заключении договора транспортное средство оценивают и определяют общую сумму страховки. Именно эта сумма может быть полностью выплачена при угоне автомобиля. При заключении КАСКО вы должны выбрать агрегатную или неагрегатную страховую сумму. Т.е. если изначально общая сумма страховки была 400 000 руб., а после первого ДТП вам выплатили 50 000 руб., то при агрегатной страховой сумме общая страховая сумма уменьшится до 350 000 руб. И так далее при каждом обращении в страховую компанию. При неагрегатной страховой сумме она всегда остается на уровне изначальной. Договор страхования КАСКО с неагрегатной суммой всегда дороже, чем с агрегатной.

- В КАСКО есть такое понятие, как «тотальная или конструктивная гибель автомобиля». Оно подразумевает такие повреждения автомобиля, при которых его выгоднее уже не ремонтировать. Обычно порог такого повреждения установлен на уровне 65% от общей стоимости автомобиля.

- По условиям договора КАСКО при причинении ущерба вашему автомобилю сумма страховой выплаты будет рассчитана без учета износа, т.е. фактически все поврежденные детали будут заменены на новые. Но в случае угона автомобиля нормы износа все-таки будут учтены. При таком страховом случае после первого года действия договора КАСКО страховая компания отнимет 20% от стоимости автомобиля, а в последующем после 2 лет и далее будет отнимать по 12% за каждый год.

- Если ваш застрахованный автомобиль получил ущерб, то вы должны сообщить об этом в течение 1 дня. Достаточно сделать это путем звонка в вашу страховую компанию. После этого в течение 5 рабочих дней вы должны подать письменное заявление.

- Если ваш застрахованный автомобиль угнали, то вы должны сообщить об этом сразу же, и в течение 3 рабочих дней написать письменное заявление.

- Страховая компания обязана выплатить вам возмещение за ущерб вашего автомобиля в течение 25 рабочих дней.

- Страховая компания обязана выплатить вам возмещение за угон вашего автомобиля в течение 80 рабочих дней.

Это базовые правила страхования КАСКО. Безусловно, у каждой страховой компании они прописаны более подробно. Вы также можете запросить у вашей компании образец заключения договора КАСКО, чтобы более подробно изучить возможные условия.

Какие нужны документы для договора КАСКО?

Чтобы заключить договор КАСКО, вам понадобятся следующие документы:

- ваш паспорт;

- если вы являетесь военнослужащим, то военный билет;

- паспорт вашего автомобиля;

- свидетельство регистрации вашего автомобиля;

- ваше водительское удостоверение и водительское удостоверение всех лиц, кого вы собираетесь допускать до управления автомобилем (жена, дети и т.п.);

- если вы брали свою машину в кредит или под залог, то все соответствующие документы;

- договор купли-продажи вашего автомобиля.

Таким образом, договор КАСКО всегда поможет вам застраховать свое имущество при различных страховых ситуациях причинения ущерба или угона вашего автомобиля. Всегда внимательно изучайте договор КАСКО и все условия договора КАСКО у конкретной страховой компании.

По КАСКО можно застраховать легковой или грузовой автомобиль, прицеп и тягач, мотоцикл, трактор и автобус. Страховка может быть полной, когда возмещается убыток от повреждений и угона (срок действия — от полугода до года), или частичной, которая покрывает только некоторые расходы в отдельных случаях, заключается на срок от 1 месяца до 5 лет.

- Ремонт в техцентре дилера или на СТО.

- Денежная сумма, эквивалентная затратам на восстановление и ремонт с учетом износа автомобиля, определенными экспертами.

- Возмещение цены машины при угоне либо полной утрате.

Действие полиса не распространяется на транспортируемое имущество и ответственность перед сторонними лицами. В компенсации откажут, если угон или повреждения стали следствием управления в алкогольном опьянении или без водительского удостоверения, противозаконных действий заинтересованного лица, поездки вне пределов покрытия полиса.

Перечень исключений представлен в правилах страхования.

Договор расторгается, если страхователь подал заявление (страховщику придется частично вернуть страховую премию) либо объект утрачен полностью, по причине, не являющейся страховым случаем.

Какие документы получает владелец автомобиля

Для оформления полиса добровольного автострахования клиенту необходимо предоставить в страховую компанию следующие документы:

- Круглосуточный диспетчерский пульт (8 800 333 0 999);

- Возмещение расходов на эвакуацию поврежденного авто с места страхового случая без ограничения количества случаев;

- Страховая сумма установлена без уменьшения на размер выплаченного страхового возмещения;

- Замена поврежденных деталей по принципу «Новое за старое»;

- Хранение застрахованного авто без ограничения места и времени;

После подписания страховых бумаг на руки человек получает оригиналы:

- Полиса.

- Правил страхования.

- Платежной квитанции.

- Акта осмотра.

- Дополнительного соглашения.

Пакет документов надлежит хранить в течение всего срока действия полиса.

Отказать в заключении соглашения по страховому продукту КАСКО страховщики могут в следующих случаях:

- Когда автомобиль не подходит по техническим и функциональным параметрам. Например, машина является слишком старой или поломанной, подлежащей капитальному ремонту.

- Если водитель имеет маленький стаж вождения авто в своей категории.

- В случаях обмана водителя. Например, в процессе оформления выяснится, что авто будет использоваться в качестве такси, а по данному виду транспорта у страховщиков свои тарифы и работают свои степени рисков.

- Обнаружение несанкционированной установки на машину любого дополнительного оборудования, которое не было предусмотрено по заводскому проекту данной модели. Этот факт обычно фиксируется отсутствием соответствующих документов.

- Подозрительный и необоснованный отказ от франшизы.

- Нахождение в пакете документов потенциального клиента поддельных или просроченных документов.

Что может входить в страховку

- Хищение – утрату транспорта по причине кражи, разбоя, грабежа, угона.

- Ущерб – повреждение или утрату объекта в случае:

- Дорожно-транспортного происшествия.

- Пожара, взрыва.

- Стихийного бедствия.

- подземных толчков, града, сильных ветров, ливней, наводнений, проседания грунта, удара молнии.

- Падения отдельных вещей (камней, льда и пр.).

- Порчи от животных.

- Противоправных действий иных лиц.

Часто предлагают особые опции:

- Разрешение вопросов без привлечения ГИБДД – это касается, в основном, мелких повреждений (сколов, трещин, царапин).

- Эвакуация с места ДТП.

- Франшиза, снижающая цену страховки , но вводящая лимиты на компенсацию. Ее виды:

- Условная, устанавливающая минимальный размер убытков, который не компенсируется. Если потери превысили определенную сумму – выплаты произведут полностью. Если франшиза равна 9 тыс. руб., а ущерб – 6 тыс. руб., то компенсации не будет. Если урон – 10 тыс. руб., то к выплате назначат 10 тыс. руб.

- Безусловная – рассчитанная величина компенсации будет уменьшена на данную сумму. Если франшиза равна 9 тыс. руб., а ущерб — 15 тыс. руб., то к выплате останется 6 тыс. руб.

- Иные спецпредложения, которые реализуются с целью активизации продаж некоторого оборудования, автокредитования, автомобилей конкретных марок. Льготы предлагают людям с идеальной страховой историей и т.д.

Оборудование, не относящееся к оригинальной комплектации транспорта, необходимо страховать отдельно, описывая каждый прибор. Это могут быть сигнализация, музыкальные колонки, плейер.

Процедура оформления полиса КАСКО

При оформлении договора КАСКО особое внимание стоит уделить перечню страховых случаев, который включает страховой продукт. Страхователь должен четко понимать, за какие повреждения он сможет получить компенсацию.

Также важно знать, как действует страховка в ночное время суток. В большинстве случае данные условия прописаны в правилах страхования, а не в полисе.

Клиент должен четко знать, куда необходимо обращаться при наступлении страхового случая и какие документы потребуются для получения страховой выплаты. На полисе должны быть указаны все возможные способы связи со страховой компанией.

Страховщику нужно предъявить:

- Паспорт.

- Доверенность на автомобиль и на право заключения договора страхования.

- Регистрационные бумаги транспортного средства.

- Водительские удостоверения всех, допущенных к управлению, если только договором не предполагается неограниченный круг таких лиц.

- Последний полис КАСКО (при наличии).

- Документы от противоугонных устройств, смонтированных на машине.

Осмотр автомобиля

Обязательное требование законодательства России о том, чтобы все договора страхования заключались в письменной форме, относится и к оформлению договора по полису КАСКО. Такое требование прописано в ст. 940 ГК РФ.

Поэтому все попытки сомнительных страховщиков продавать только лишь полис без наличия договорной основы – являются неправомерными. Заключается же соглашение на основании устного заявления страхователя, выражающего желание приобрести полис добровольного страхования своего авто.

Для того чтобы правильно все оформить, страхователю продукта КАСКО необходимо предъявить страховщику следующий пакет документов:

- Основные документы:

- копия и оригинал паспорта гражданина РФ или иной страны, если имеется временное проживание иностранного гражданина на территории России;

- удостоверение водителя;

- паспорт автомобиля;

- свидетельство регистрации авто .

- Дополнительные бумаги:

- талон техосмотра или диагностическая карта ТО ;

- квитанции на оплату каких-либо установок в автомобиле, которые были вмонтированы вне заводских условий;

- доверенность на тот случай, если полис приобретает не владелец автомобиля, а его представитель;

- доверенность с разрешением управлять авто лицу, которому доверяет владелец машину;

- договор безвозмездной аренды автомобиля (копия);

- если случай относится к продлению уже существующего полиса, тогда следует предъявить копию старого/предыдущего полиса КАСКО.

Немаловажным будет также обратить внимание на тот факт, что страхователь будет иметь право осмотреть автомобиль перед тем как подписать с вами договор.

Для этого у каждой страховой компании имеется свой экспертный оценщик – специалист, который выявит все повреждения, дефекты, нарушение в работе агрегатных систем и даст заключение – акт осмотра, на основании которого уже страховщик решит, заключать ли соглашение с владельцем такого авто, или – нет.

Специалист сверяет VIN-код, присутствующий на авто и в документах, номер кузова, регистрационные знаки, работу двигателя и других систем (например, механизма ремней безопасности), внешнее состояние кузова, фар и т.д., а также подтверждает наличие у владельца машины двух комплектов ключей от машины.

Образец заполнения полиса КАСКО

Договор, составляемый со страхователем, имеет некоторые юридические термины. Одним из них является условия страхования КАСКО. В этом пункте отражены все моменты, которые обозначаются относительно транспортного средства, срока действия полиса, методов страхования и других особенностей.

Все условия можно разделить на две группы. К первой из них относят обязательные пункты. Вторая отражает дополнительные моменты.

Существенные условия, которые содержатся в начале договора, имеют отношение к любому страховому продукту. Они определяются на основании ст.943 Гражданского Кодекса РФ.

Типового бланка договора по продукту страхования КАСКО не установлено законодательными нормами или правовыми актами. Поэтому каждая страховая компания вправе определять форму договора в рамках своих стандартов.Самыми основными пунктами договора, которые встречаются практически во всех страховых компаниях, могут оказаться следующие:

- Предмет договора, где обозначаются стороны и прописываются их обязательства.

- Объектом страхования всегда будет автотранспортное средство или несколько таковых.

- Страховые случаи – перечень основных рисков.

- Суммы, которые действуют при данной программе страхования – выплаты, премии, компенсации.

- Место, регион, территория, на которую распространено страхование.

- Интервал времени для страхования – указывается не только по месяцам, но также и по времени наступления действия и окончания действия договора – часы, минуты.

- Обозначаются обязанности и права с обеих сторон.

- Вторая – основанная часть соглашения всегда содержит Порядок, при котором устанавливаются причины для определения размера страховки.

- Параметры конфиденциальности.

- Обозначение меры и степени ответственности обеих сторон.

- Каковы могут быть обстоятельства, которые должны признаваться по договору как обстоятельства непреодолимой силы.

- Информация об обеспечении реализации соглашения – определяется в суммах и национальной валюте.

- Пункт, относящихся к спорным моментам и порядку их разрешения.

- Сроки действия соглашения, а также порядок, регламентирующих ситуации, требующие внесения тех или иных изменений в документ – обычно это осуществляется путем заключения дополнительного соглашения.

- Последний пункт – прочие условия с приложениями.

Подписывается договор сторонами только после указанных реквизитов. Все скрепляется печатями, если договор был составлен между юридическими лицами.

Если же между страховой компанией и физическим лицом, тогда печать должна стоять, естественно, только под реквизитами страховщика.

То же самое относится и к заключению договора между СК и индивидуальным предпринимателем, не имеющим своей печати.

Образец договора скачать здесь.

Условия договора КАСКО и правила страхования

Все условия по договору страхования КАСКО узнаны в правилах и специальных приложениях к договору. Если страховщик утверждает, что правила находятся в свободном доступе на официальном сайте компании и не предоставляются страхователю, стоит попросить распечатать их и заверить. В противном случае стоит отказаться от услуг компании, которая отказывается в предоставлении важной документации.

Главное условие при оформлении полиса КАСКО — внимательно изучить заполненный документ и только после этого вносить оплату и подписывать договор. В течение года в полис можно вносить изменения путем составления дополнительного соглашения и внесения дополнительной премии.

При составлении этого типа соглашения фигурируют свои юридические понятия, с которыми неизбежно может столкнуться любой покупатель данного страхового продукта.

К примеру, одним из важных терминов, на который следовало бы всем автовладельцам обратить внимание – это существенные условия договора КАСКО.Именно этот пункт документа описывает ключевые моменты, касающиеся автомобиля, сроков страхования, методов и механизмов страхования и иных факторов.В общей сложности все условия по договору можно определить в виде двух основных понятий:

- Существенные или обязательные условия.

- Дополнительные условия.

В первой части условий всегда отражаются основные моменты, которые имеют отношении к любому типу имущественного страхования (на основании ст. 942 ГК РФ). Вот почему они определены в ст. 943 ГК РФ.Эти подпункты являются стандартными и будут всегда содержать следующую важную информацию:

- о предмете страхования – самом автотранспортном средстве;

- полный перечень страховых рисков, событий или случаев, при осуществлении, наступлении которых страховщик берет по договору на себя обязательства выплатить страхователю полагающие суммы;

- те или иные параметры по отношению компенсационных сумм;

- юридические, фактические сроки действия соглашения.

Статья написана по материалам сайтов: provodim24.ru, uriston.com, insur-portal.ru, uravto.com, kosago.ru.

»