Как вернуть страховку по кредиту в ВТБ 24 после получения займа? Инструкция и образец заявления

Многие заёмщики интересуются вопросом, можно ли возвратить страховку по кредиту, взятому в банке ВТБ 24. При оформлении потребительского кредитного продукта, как правило, не выдвигаются условия приобретения обязательного страхования. Это услуга считается добровольной.

Однако такие банковские продукты, как автокредиты и ипотека, имеют обязательное условие, которое касается застрахования и является определённой защитой финансов банка в случае возникновения страхового случая.

Содержание

- Страхование кредита

- Возможность возврата страховки

- Отказ от страховки

- Заключение

- Возврат страховой премии по кредитам ВТБ 24

- Что необходимо знать, заключая договор

- Возврат страховой премии в период охлаждения

- Пошаговая инструкция

- Возврат страховой премии после периода охлаждения

- При досрочном погашении кредита

- Скачать образец заявления на возврат страховки ВТБ 24

- Образец заявления в банк на возврат страховки по кредиту

- Образцы заявлений в банковское учреждение на возврат страховки

- Как правильно составить заявление в банк о возврате страховки по кредиту

- Обязан ли банк возвращать страховку по закону

- Право отказаться от навязанного банком договора

- Какими законами регулируется вопрос возврата страховой суммы

- При каких условиях обеспечен возврат средств

- Нужно ли расторгать договор

- Что делать, чтобы вернуть страховку по кредитному договору

- Какие способы получения страховки существуют

- Обращение в Роспотребнадзор

- Как действовать через суд

- Сроки исковой давности

- 3 способа вернуть деньги за страховку по кредиту в ВТБ

- Обязательно ли оформлять страховку

- Чем грозит отказ от страхования

- Избавляемся от страховки за 5 дней

- Возврат страховки при досрочном погашении кредита

- Альтернативный способ возврата страховки

- Как вернуть страховку по кредиту в ВТБ 24?

- Что такое страховка и для чего она нужна?

- Обязательно ли страхование или его можно избежать?

- Можно ли вернуть страховку по кредиту в ВТБ 24? В каких случаях это возможно?

- Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

- Что делать, если мне навязывают страховку?

- Видео по теме

Страхование кредита

Само застрахование считается определённой гарантией выплаты долга заёмщиком по кредитному договору. Если несчастный случай или болезнь станут препятствием для внесения платежей, обязанность по погашению долга ляжет на страховщика.

ВТБ 24 предлагает своим клиентам воспользоваться следующими видами программ кредитного страхования:

- Финансовый резерв ЛАЙФ+ (смерть, временная/постоянная потеря нетрудоспособности).

- Финансовый резерв ПРОФИ (смерть, временная/постоянная потеря трудоспособности, потеря работы).

Перечисленные виды являются добровольной дополнительной услугой при оформлении клиентом потребительского кредитования. При обязательном приобретении программы ВТБ 24 предлагает своим клиентам воспользоваться услугами партнёров банка.

Обязательное

По действующим правовым актам (Гражданский кодекс РФ ч. 2, ст. 935, п. 2), застрахование жизни и здоровья не может возлагаться на гражданина законом. Однако в случае отказа клиента от приобретения страховых продуктов при кредитовании в ВТБ 24 финансовая организация ответит на заявку потенциального заёмщика отказом. Это обосновано повышенными финансовыми рисками при выдаче клиентам крупных сумм.

Ипотечное кредитование (утрата/повреждение приобретаемой недвижимости) и автокредитование (КАСКО) в банке ВТБ подразумевает обязательное заключение страхового договора.

Добровольное

При наличии условий добровольного страхования кредита клиент вправе отказаться от этой услуги. Однако следует понимать, что в этом случае банк вправе обезопасить себя, поднимая годовую ставку по оформляемому кредитному продукту.

ВТБ предлагает своим клиентам добровольную страховку для выезда за границу. Программа подразумевает застрахование багажа и клиента от несчастного случая во время путешествия, оказание медицинской и иной помощи при возникновении непредвиденной ситуации.

Возможность возврата страховки

Задаваясь вопросом, можно ли вернуть страховку по кредиту ВТБ 24, следует ознакомиться с указанием Центрального банка РФ за номером 4500-У. Документ действует с 01.01.2018 года и описывает срок так называемого «периода охлаждения», в который заёмщик вправе отказаться от страховки после получения кредита в ВТБ 24. Отсчёт двухнедельного периода начинается с даты подписания заявки на предоставление страхового продукта.

Предписание от ЦБ касается только тех договоров, которые были заключены напрямую со страховщиком. Коллективного договора, при котором страхователем является финансовая организация, изменения в указании ЦБ не коснутся. В последнем случае вернуть уплаченную премию будет практически невозможно.

Если период охлаждения просрочен, то для возврата уплаченных сумм клиент может обратиться либо в отделение банка (финансовая организация пойдёт навстречу заёмщику), либо в суд. Однако такие дела считаются проигрышными вариантами. Отказ в возврате суммы обосновывается добровольным подписанием гражданином заявления на застрахование.

При досрочном погашении кредита ВТБ вернуть страховку можно. Расчёт возврата в этом случае определяется разницей между общим сроком кредитования и периодом использования выданных банком средств до полного погашения долговых обязательств, включая проценты.

Отказ от страховки

Существуют определённая инструкция и нюансы, раскрывающие вопрос заёмщиков о том, как вернуть страховку по кредиту в ВТБ 24.

- Соблюдать период охлаждения, равный 14 дням с даты подписания договора застрахования.

- Обратиться к страховщику и оформить заявку на отказ от соглашения добровольного страхования.

- В десятидневный срок получить возврат суммы за минусом использованных дней.

Возврат суммы, уплаченной за обязательное заключение страхового соглашения, считается невозможным процессом. Эта услуга оформляется посредством коллективного договора.

В случае погашения кредитных обязательств раньше установленного срока заёмщик подаёт заявление о расторжении страхового соглашения и о возврате оставшейся суммы вместе с заявлением на досрочную оплату по банковскому продукту.

При оформлении возврата суммы страховой премии клиент представляет страховщику следующие документы:

- заявление на возврат;

- договор страхования;

- бумагу, подтверждающую оплату страховой премии;

- документ, удостоверяющий личность.

При отправке документов посредством заказного письма страхователю направляются копии паспорта гражданина РФ и договора страхования, а не их оригиналы. Предоставление копий документов не является причиной отказа в возврате страховой суммы. Исключение составляет само заявление, которое представляется страховщику только в оригинале.

Оформление

Отказ страховки по кредиту ВТБ 24 оформляется в отделении страховой компании. Однако целесообразно изначально обратиться в отделение банка. Возможно, его сотрудники пойдут навстречу и займутся оформлением возврата страховой суммы самостоятельно.

В случае отказа банка заниматься возвратом уплаченной суммы заёмщик обращается лично к страховщику или направляет соответствующее обращение заказным письмом с приложением всех необходимых документов.

Сроки возврата

Разобравшись с тем, как вернуть страховку по взятому кредиту или по приобретенному полису программы «ВТБ Страхование», заёмщик должен понимать, когда именно страховой договор прекратит своё действие.

Прекращение действия страхового соглашения начинается с даты получения страховщиком письменно оформленного отказа от лица заёмщика. Датой получения при личном посещении отделения страховой компании служит день обращения, а при использовании услуг «Почты России» – дата получения заказного письма, указанная на соответствующем уведомлении.

Страхователь возвращает страховую сумму по кредиту ВТБ за вычетом использованного периода в течение 10 дней.

Видео: Как вернуть страховку по кредиту.

Заключение

Действующее законодательство даёт право вернуть деньги за добровольную страховку по кредиту в банке в срок, считающийся периодом охлаждения. Перед оформлением страхового договора следует внимательно изучать все пункты и условия соглашения. Это поможет избежать спорных вопросов между клиентами и самим банком, а также последующего обращения в судебные органы.

Возврат страховой премии по кредитам ВТБ 24

Согласно Российскому законодательству, обязательному страхованию подлежит только имущество от риска утраты или повреждения, которое оформляется в залог для обеспечения кредита. Все остальные виды страхования являются добровольными, заемщик может отказаться от заключения договора и кредитор не имеет право отказать в выдаче кредита по этой причине. Застрахованное лицо может расторгнуть договор страхования и вернуть уплаченную страховую сумму при соблюдении им определенных условий.

Данные требования касаются кредитных программ всех банков, в т. ч. и ВТБ 24.

Что необходимо знать, заключая договор

Клиенты, оформляющие кредит в ВТБ 24, должны разобраться в главных моментах, связанных со страхованием:

- Страхование приобретаемого имущества при ипотеке является обязательным и отказаться от него или вернуть страховую премию невозможно.

- Комплексная страховка, предоставляемая при выдаче ипотечного кредита, включает в себя риски утраты здоровья и жизни заемщика, утраты и повреждения приобретаемого жилья, титульное страхование. Ее наличие обеспечивает снижение процентной ставки на 1%, вернуть страховую премию по договору также невозможно.

- Клиенты, оформляющие потребительский кредит, могут подключиться к программе «Финансовый резерв». Она включает в себя страхование жизни и здоровья заемщика (созаемщиков, поручителей).

- Страховая премия существенно увеличивает полную стоимость сделки, но отказ от добровольной страховки приведет к установлению более высокой процентной ставки по ссуде.

- Заемщик имеет право отказаться от добровольной страховки, даже уже заключив договор страхования, и вернуть страховую премию.

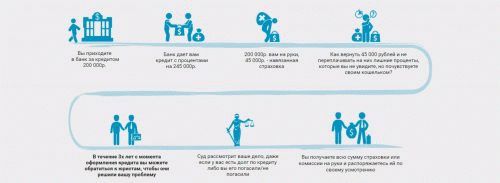

Заемщику может быть выгодно заключить договор на условиях с пониженной процентной ставкой, если договор заключается на длительный срок (например, ипотека), когда невозможно спрогнозировать будущее состояние здоровья заемщика. При отсутствии собственных средств, премия может быть оплачена за счет кредитных денег. Она включается в общую сумму кредита, и заемщик ежемесячно осуществляет ее оплату.

Для того чтобы просчитать выгодность сделки, следует перед оформлением кредита распечатать два графика его погашения – со страховкой и без нее, и сопоставить возможные последствия остаться без страховой защиты и экономию денежных средств.

Возврат страховой премии в период охлаждения

Периодом охлаждения в страховой практике называется срок, в течение которого клиент может отказаться от услуг страховой компании и вернуть назад уплаченные денежные средства, если не было страхового события. В 2018 году срок увеличен с 5 до 14 дней.

Данная мера является выгодной для заемщика. Если за 14 дней после заключения договора страхования он успеет получить кредит на условиях, предоставляемых клиентам с наличием полиса добровольного страхования, он сможет успеть расторгнуть договор страхования и вернуть деньги, уплаченные в качестве страхового взноса.

Пошаговая инструкция

Расторжение договора страхования в период охлаждения производится следующим образом:

- Заемщик, после получения кредита, собирает пакет документов:

- Паспорт;

- Договор страхования;

- Квитанция об оплате страховой премии, если сумма входит в стоимость кредита, то кредитный договор с графиком погашения;

- Реквизиты счета, куда будут возвращены денежные средства.

- Готовит заявление на исключение из числа участников программы добровольного страхования. Его форма законодательно не установлена, бланк можно взять в страховой компании или найти в Интернете. В обязательном порядке в заявлении указывается: Ф.И.О. заявителя, паспортные данные, название кредитора, страховой компании, ссылка на договор страхования, застрахованные риски. К заявлению прикладывается опись документов.

- Заявление подается в СК, с которой заключен договор. Заявление должно быть написано в 2 экземплярах, на одном из них сотрудник компании должен поставить номер регистрации и дату передать его заявителю. Допускается отправка заявления заказным письмом с уведомлением через Почту России.

- Срок рассмотрения заявления составляет 10 дней с момента регистрации. По истечении этого периода деньги должны быть перечислены по указанным реквизитам.

- В случае, когда перечисление денег задерживается без объяснения причин, заявитель имеет право на подачу заявления с требованием возврата в судебные органы.

Возврат страховой премии после периода охлаждения

Заемщики могут заключить договор страхования с любой страховой компанией, перечень которых имеется на сайте банка. Каждая из них выдвигает собственные условия по перерасчету страховой премии в случае расторжения договора.

Возвратить страховую премию после прохождения периода охлаждения возможно только на условиях, определенных в договоре страхования. Если такая возможность договором не установлена, то получить деньги не получится даже через суд.

Наиболее распространено в банке оформление страховки в компании «ВТБ страхование» по страховому продукту «Финансовый резерв». Согласно условиям договора страхования (п.6.2) договор может быть расторгнут досрочно с выплатой части страховой премии, если отпала возможность наступления страхового случая и нет риска его наступления в связи с наступлением других событий. Это может быть смерть застрахованного по иной причине, что была указана в полисе. В этом случае, в течение 15 дней после получения заявления, страховая компания возвращает часть премии, которая рассчитывается в пропорциональном отношении к сроку, от момента заключения договора до наступления события.

Заявитель должен приложить к заявлению следующий пакет документов:

- Копия паспорта застрахованного;

- Копии документов, подтверждающих факт наступления события;

- Дополнительные документы на усмотрение страховой компании.

При досрочном погашении кредита

Возможность возврата страховой премии после досрочного погашения кредита в компании «ВТБ Страхование» не предусмотрена. Договор страхования заключается между компанией и клиентом и продолжает действовать, несмотря на прекращении у клиента кредитных отношений с банком.

Если страховой случай наступит после полного погашения задолженности, клиенту будет выплачено страховое возмещение согласно условиям страховки. Поэтому расторгать договор не имеет смысла.

Клиент может добиваться возврата страховки, когда кредит погашен через суд.

В этом случае, порядок действий будет следующим:

- Взять в банке справку о полном погашении кредита и процентов.

- Подать заявление в страховую компанию об отказе от страховки и просьбой возмещения страховых выплат, с приложением документов, обосновывающих сделку: кредитный договор, договор страхования, квитанции об оплате страховой премии или график погашения задолженности, справка об отсутствии задолженности.

- На своем экземпляре заявления получить входящий номер регистрации документа в страховой компании, дату и подпись уполномоченного сотрудника.

- Подождать 10 дней, отведенных на принятие страховщиком решения.

- Если компания примет положительное решение, средства переводятся на счет заявителя. При получении официального отказа, подавать заявление в судебные органы.

Если по истечении отведенного времени ответ не получен, можно обратиться к страховщику повторно, оформив дополнительный запрос, который также прикладывается к документам, передаваемым в суд.

При написании искового заявления следует сделать ссылку на ст. 958 Гражданского Кодекса РФ. В ней говорится, что основанием прекращения договора страхования, которое не является страховым случаем, может служить полное исполнение обязательств перед банком. Это может сработать в случае, когда выгодоприобретателем по договору является кредитор.

Прежде чем подписывать договор страхования, следует внимательно прочитывать условия его действия, возможность возврата страховой премии, выбирать страховые компании, которые предлагают оптимальные условия сделки. Необходимо понимать, что сейчас банки борются за каждого клиента, поэтому отказ от добровольной страховки редко служит основанием для отказа в предоставлении кредита, поэтому стоит настойчиво отказываться от навязываемых услуг на этапе оформления кредита.

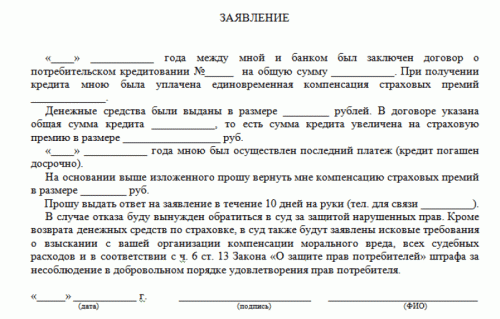

Скачать образец заявления на возврат страховки ВТБ 24

Если не хотите тратить время в отделении, скачайте заявление с нашего сайта!

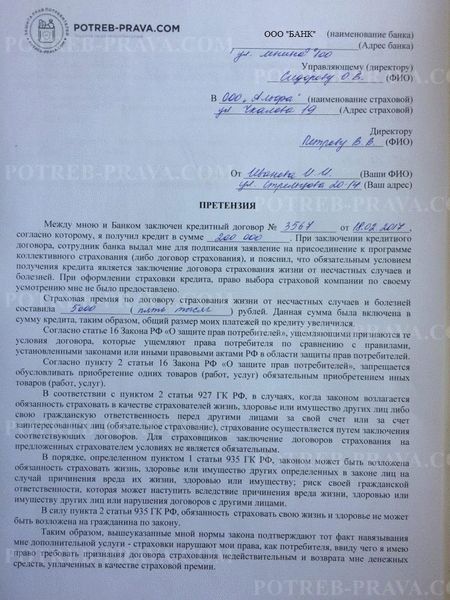

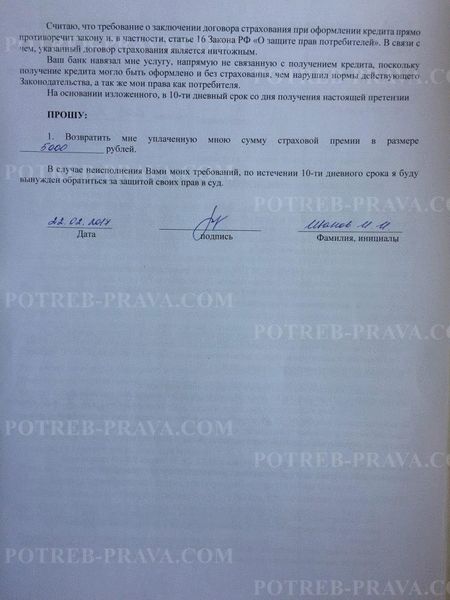

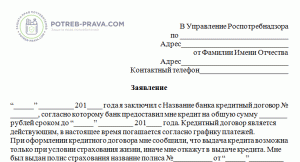

Образец заявления в банк на возврат страховки по кредиту

Главная » Документы » Заявления » Образец заявления в банк на возврат страховки по кредиту

Образцы заявлений в банковское учреждение на возврат страховки

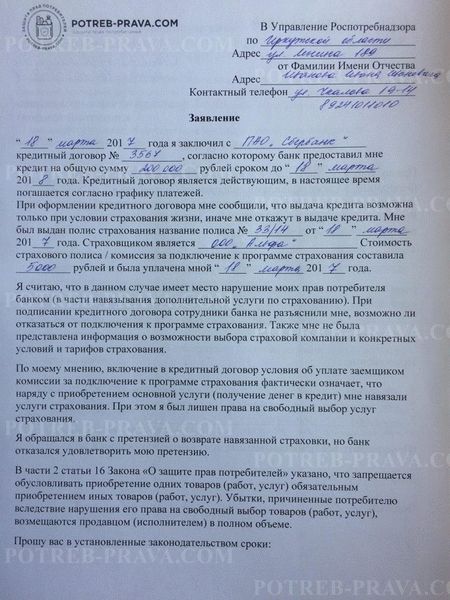

ВНИМАНИЕ! Посмотрите заполненный образец заявления на возврат страховки по кредиту в Сбербанке:

Как правильно составить заявление в банк о возврате страховки по кредиту

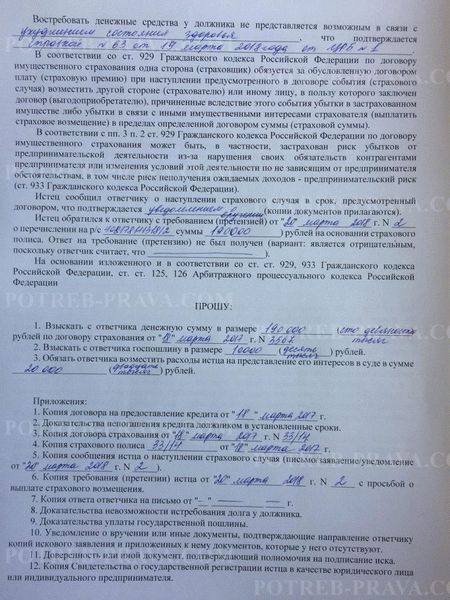

Любые заявления о возврате денежных средств или проведении перерасчета, а также претензии по возмещению причиненных убытков должны составляться в письменном виде. Требуется два экземпляра такого документа. Один из них заявитель оставляет себе.

Составляя заявление либо претензию, в обязательном порядке позаботьтесь об указании в них:

- точных реквизитов организации, выдавшей кредит на договорных условиях (их можно посмотреть непосредственно в договоре или перейдя на официальный ресурс кредитора);

- сведений о себе;

- информации о заключенном соглашении – кредитном договоре, оформленном между сторонами (номер, дата заключения, название);

- юридических обоснований собственной позиции. Для этого следует изучить указанный договор и соответствующие законы, разложив по полочкам каждую доказывающую вашу правоту норму и положения соглашения. Лучше, если этим займется юрист, имеющий соответствующую подготовку;

- срока, достаточного для предоставления письменного ответа. Обычно на это отводится от 10 до 30 дней;

- пункта, оглашающего, что заявитель направляет документ в соответствии с законом «О защите прав потребителей»;

- точной суммы, оплаченной за полис страхования, а также реквизитов счета, который может быть использован для перевода средств.

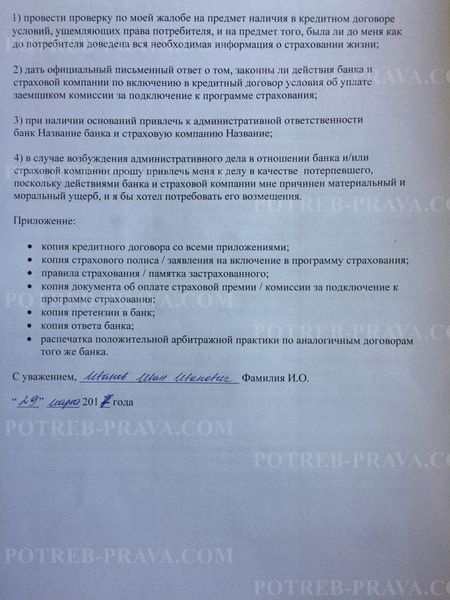

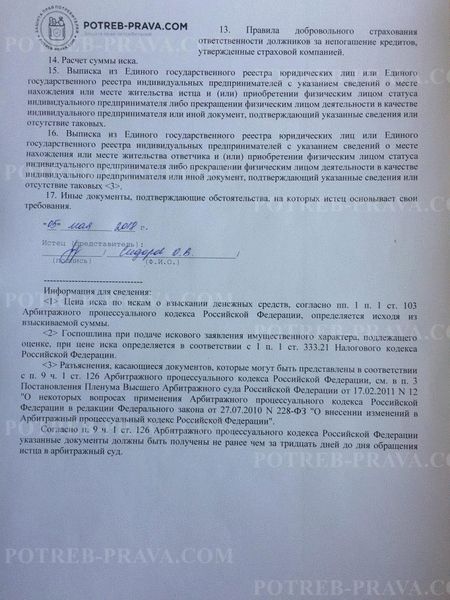

На рассмотрение кредитором заявления отводится 10 дней. Отсчитывается этот срок от даты получения им документа.

Внимание! Если организация расположена в другом населенном пункте, передача документов осуществляется почтовой службой. Рекомендуем использовать заказное письмо и вложить опись прилагаемых документов.

При отказе банковского учреждения удовлетворить заявленные требования или при не предоставлении ответа, вопрос можно передать на рассмотрение Роспотребнадзора – в его полномочиях обеспечить защиту потребительских прав.

Обращаясь в этот орган, позаботьтесь о подготовке и передаче обращения, обосновав допущенное кредитным учреждением нарушение ваших потребительских прав.

Факт наличия или отсутствия обращения в Роспотребнадзор не определяет возможность передачи спора на рассмотрения в суд. Судебная защита – это право гражданина, обеспеченное ему при любых обстоятельствах.

Как рассчитать госпошлину в суд, читайте тут.

Обязан ли банк возвращать страховку по закону

Разъяснения по таким вопросам дает Центробанк – главная банковская структура, регулирующая финансовую деятельность государства.

Если зайти в раздел «Финансовой грамотности», тут можно найти детальные пояснения нюансов потребительского кредитования:

- Любые сведения, касающиеся обязательного страхования рисков, подлежат внесению учреждением во все оформляемые кредитные договоры. Сюда включены риски потери своей постоянной работы, лишения человека трудоспособности, утери здоровья и даже наступления смерти. Подобные данные обязательно разъясняются каждому заемщику до того, как он поставит свою подпись в договоре;

- Если закон не предусматривает необходимости подписания страхового соглашения, обязанность кредитора – поинтересоваться у заемщика, желает ли он избрать в качестве альтернативы ссуду с процентом повыше.

До того как оформить нецелевой займ, предлагается страховка. Более дешевый вариант – опционная страховка. Она предусматривает случаи, перечисленные в списке выше. Есть и другой вариант – комплексная, являющаяся более затратной.

Роль банка при заключении договора страхования между гражданами и страхователем — посредническая. При этом он получает оплату в виде дополнительной комиссии. Фактически, подобные действия противоречат закону «О защите прав потребителей».

Как решил Центробанк, основываясь на нормах указанного закона, у заемщика есть право вернуть деньги, оплаченные страховой компании, как только договор с банковским учреждением будет расторгнут. Дата оглашения этого решения – декабрь 2015 г.

Посмотрите видео. Советы юриста по вопросу возврата страховки по кредиту:

Право отказаться от навязанного банком договора

От навязанного потребителю договора он вправе отказаться, при таких условиях:

- не истекло 5 дней от даты, когда он подписан сторонами (с возвратом всей суммы);

- в период, когда выплачивается ссуда, но при этом сумма, положенная к выплате, будет уменьшена.

Эти условия не распространяются на граждан, застраховавших свое авто по КАСКО или недвижимость, взятую в ипотеку, от случаев повреждений, утраты, порчи и т. п.

Данные разновидности страхования обязательны.

Какими законами регулируется вопрос возврата страховой суммы

Все нюансы и условия возврата страховки по кредитному договору расписаны детально в Федеральном законе под №353-ФЗ, подписанном 21.12.2013 г.

Состоит этот закон из 17 отдельных статей. В каждой из них подробно описаны все особенности урегулирования отношений в рамках предоставления потребительского кредита на основании соответствующего договора.

Если необходимо уточнить какие-либо сведения в регулируемой законом области, просто выберите необходимый раздел и ознакомьтесь с ним. В законе все изложено доступно и понятно.

Давайте рассмотрим список законодательных актов, в которых излагаются обязанности и права, возникающие у заемщиков при кредитном страховании, и условия возврата:

- Закон РФ №4015-1 – регулирует правоотношения в страховом деле или другие отношения, касающиеся его организации;

- Статья 343 ГК РФ – определяет обязанность страхования риска утраты (повреждения) заложенного имущества;

- Статья 31 ФЗ №102 – рассматривает порядок страхования имущества, которое было заложено в соответствии с договором об ипотеке;

- Статья 935 ГК РФ – здесь определяется, что именно подлежит обязательному страхованию, и другие его условия.

Если какие-либо моменты требуют разъяснения, всегда можно прибегнуть к помощи юриста, способного упростить правовую информацию, и доступно изложить ее клиенту.

Общим законом, на основании которого регулируются правоотношения между сторонами (заемщиком и банковским учреждением), является закон «О защите прав потребителей».

Именно этот закон позволяет отказаться от предоставления кредитором допуслуг, в которых вы не нуждаетесь. Нормами этого закона можно аргументировать требование о возврате страховых взносов.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

При каких условиях обеспечен возврат средств

Есть ли возможность вернуть страховку при завершающей выплате по кредиту и его погашении?

Когда заемщик полностью исполнил свои договорные обязательства по выплате кредита, у него есть возможность обращения в банковское учреждение или страховую компанию с целью оформления возврата оплаченных средств по страховке.

Важно! Возврат этой суммы возможен, но только в период действия заключенного договора по кредитному страхованию. Хорошо, если времени после оплаты полиса прошло не так много (до 30 суток), это идеальный вариант, при котором можно вернуть все средства. Но если срок больше – от месяца до 6 месяцев, возврату подлежит не вся сумма. При таком раскладе, возвращено будет не более половины от выплаченных ранее денег.

Сложнее будет, если срок составляет свыше 6 месяцев. Для возвращения выплаты, в таком случае, потребуется обратиться в суд и привлечь квалифицированных юристов.

Нужно ли расторгать договор

Возможно возвратить средства, принятые страховщиками, но лишь в случае прекращения действующего договора, подписанного с компанией. В период его действия, у клиента есть полное право затребовать средства, в таком случае возврат денег сложности не представит.

Однако к досудебному способу урегулирования ситуации прибегнуть не получится в случае аннулирования договора.

На каких моментах договора, заключенного с банковским учреждением или страховой компанией, нужно акцентировать свое внимание?

До написания заявления о возвращении средств, вникните в договор и вычитайте все нюансы.

Препятствия могут появиться только в двух непростых ситуациях:

- В тексте присутствует пункт, утверждающий о невозможности возвращения внесенных средств;

- В договоре содержится указание на то, что в случае отказа заемщика от услуг страховой компании, он не сможет возвратить деньги, внесенные в качестве страхового взноса.

При наличии таких или похожих по смыслу пунктов в договоре, до отправки претензии кредитору обратитесь к юристу. Он проконсультирует вас в вопросах возврата страховых сумм.

Что делать, чтобы вернуть страховку по кредитному договору

Перечитайте и тщательно проанализируйте весь договор, который подписывался во время взятия кредита. Так можно узнать, обязано ли банковское учреждение возвратить страховой взнос в случае полного и досрочного закрытия кредита или же требовать это нужно от СК.

Ситуаций может быть несколько:

- Согласно условиям страхования, выгоду получает не сам банк, а лицо, оформляющее страховку, а именно – заемщик либо обозначенный им гражданин. Эта практика встречается в банковских учреждениях, выступающих посредниками в заключаемых страховых договорах. Также это распространяется и на случаи оформления кредита в местах реализации, где посредническая роль принадлежит или магазину, или представителю торговой точки. В таких ситуациях выдвигать подобные требования посреднику тщетно. Обращения направляются только напрямую страховщику;

- Выгоду приобретает непосредственно банк. Под этот вариант подпадают ипотечные договоры, случаи автокредитования, банковское потребительское кредитование, а также если страхование входит в общий список предоставляемых услуг. Здесь страхователем выступает банк, и именно ему необходимо адресовать финансовые требования по страховке.

Обратите внимание! Условия соглашения наверняка предусматривают пункт, где расписан порядок возврата страховой суммы, выплаченной при оформлении кредита, если последний был досрочно оплачен.

Этот момент следует проверить изначально, поскольку часто СК и банковские учреждения не удостаивают этот вопрос внимания или расписывают такие условия достаточно поверхностно: используют стандартные шаблоны договоров, применяют общие фразы. В лучшем случае, будут обозначены законодательные нормы.

При любых непонятных и сомнительных ситуациях, рисковать не следует. Правильный выбор – предварительная консультация. Так можно избежать проблемных моментов. Внимание нужно обратить на содержание и формулировку страховых услуг, предоставляемых при заключении кредитного соглашения.

Порой банки юридически оценивают страховую плату как оплату за предоставление дополнительных услуг или как комиссионный доход.

Понятное дело, что при таких обстоятельствах, возврат этих средств исключается из списка обязательств, если иное не предусмотрено условиями договора. Но иногда отдельные банки все же охотно входят в положение клиентов и готовы помочь.

Эта лояльная практика распространенна среди небольшого списка банков (ВТБ24, Альфа Банк, Сбербанк и некоторых других). Однако подобное отношение к клиентам является исключительно индивидуальным подходом в работе отдельных финансовых учреждений.

Первый и наиболее легкий вариант возврата страховой суммы – направить обращение в СК или банк (в форме претензии или заявления). Кому именно направлять документ (адресат) и формулировка требований зависят от изучения вопроса, условий договора и определения страховщика.

Обращаясь в СК, разговор может зайти о следующем:

- преждевременном прекращении договорных обязательств путем досрочного расторжения действующего договора страхования или отказа от него, ввиду прекращения риска возникновения страхового случая по обстоятельствам, не предусмотренным страховкой;

- возврате премии по страховке с возвращением части страховой суммы.

Это важно! Закон определяет право СК не возвращать выплаченную сумму страховки при досрочном прекращении соглашения по волеизъявлению страхователя, но если договор не предусматривает иные обстоятельства.

Вполне возможно судебное опротестование такого решения, однако шанс выиграть спор незначителен или же денег, полученных по факту, не хватит даже на издержки.

Список требований, выдвигаемых при обращении в банк, может быть таким:

- Возместить убытки, причиненные заключенным договором, в размере, равном выплаченной страховой сумме. Нарушение можно расписать следующим образом: банковское учреждение нарушило потребительские права, предоставляя один из видов финансовых услуг (оформление кредита), требовало в качестве обязательного условия предоставления кредита, оформить страховку;

- Пересчитать и вернуть часть внесенных выплат по страховке.

Какие документы следует собрать заемщику для возврата страхового кредитного взноса?

В стандартный пакет документов включается:

- заявление (по возврату средств);

- все документы, подготавливаемые при оформлении кредита.

Сама процедура, по которой можно вернуть кредитную страховку, не сложная, однако определенные нюансы все же следует знать. Большей частью сложности появляются при возврате финансов.

Внимание! Специалисты утверждают, что возврат средств фактически невозможен ввиду затребования страховой кредитной суммы при непогашении кредита. Оспаривание договора в таком случае довольно затруднительно.

Соглашение представляет собой правовой документ. Именно в нем устанавливаются все сроки, определяется сумма платежей, которую, вне зависимости от обстоятельств, заемщик должен будет выплачивать каждый месяц в качестве взносов.

Но возможно и возвращение страховой суммы при условии, что кредит был выплачен ранее положенного по договору срока. Условия выплаты определяет СК, однако на практике возвращается не больше 30% от внесенной страховой суммы.

Невыплаченная часть используется в качестве покрытия расходов на обслуживание специалистами СК, перенаправляется на разного вида начисления.

Какие способы получения страховки существуют

Сейчас выделяют два метода получения средств. Это можно сделать при помощи СК или же обратившись для выплат в банковское учреждение. Куда именно обращаться, можно определить по месту оформления и подписания соглашения.

Если оформление происходило в банке, значит сюда же и передается заявления на истребование выплаты, если же этим занималась СК, обращаться необходимо именно к ней.

Обозначьте в заявлении свою просьбу произвести полагающуюся выплату, предоставив полный возврат оплаченной в качестве страховки суммы.

Важно! Если заявление передается почтовой службой, то обязательно оформите заказное письмо с наличием уведомления – это гарантия передачи заявления в руки адресату. Или же вручите документ уполномоченному специалисту сами.

Если на заявление отреагировали письменным отказом, то нужно спланировать свои дальнейшие действия. Первое – опротестуйте его в Роспотребнадзоре. Второе – подготовьте иск и передайте его для рассмотрения в ближайший суд, затем ждите соответствующего уведомления.

Но перед обращением запомните, что каждое свое действие следует обдумывать до мелочей и тщательно подготавливаться, ведь при неправоте придется понести затраты в виде судебных издержек и прочих комиссий.

Оцените ситуацию и сделайте вывод – целесообразно ли тратить свое время и вкладывать свои средства? Будет ли результат выигрышным, в том числе, и в финансовом плане?

Если собственных юридических познаний недостаточно для объективной оценки ситуации, обратитесь за помощью к юристу, специализирующемуся в таких вопросах. Он проконсультирует и представит обоснованное заключение.

Обращение в Роспотребнадзор

Позаботьтесь о том, чтобы отказ от банка был письменным и надлежаще оформленным. Если у заемщика на руках будет этот документ, за урегулированием проблемного вопроса можно смело обращаться в Роспотребнадзор.

На действия страховщика оформляют жалобу и передают ее почтой (письмом с уведомлением) или же при личном посещении надзорного органа.

Не забудьте приложить к жалобе копию отказа, полученного из банка, и другую необходимую документацию.

На пересылку ответа отводится всего 30 дней (календарных). Срок начинается от даты регистрации жалобы в журнале организации.

Положительное решение предполагает соответствующую реакцию Роспотребнадзора – вынесение решения об устранении банком допущенных нарушений по отношению к заемщику. В суд нужно обращаться в том случае, если Роспотребнадзор вынесет отказ в рассмотрении.

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в Роспотребнадзор на навязанную кредитную страховку:

Как действовать через суд

В использовании такого метода для возврата средств по страховке присутствует и негативный момент, все расходы по рассмотрению иска в суде ложатся на плечи заявителя. Но в некоторых случаях решить спорный вопрос без вмешательства суда не получается.

При нежелании банка СК возвращать страховую сумму и бездействии Роспотребнадзора, единственный выход – передать спор для его решения в судебную инстанцию. В данном случае, это арбитражный суд.

Важно! Заемщику следует ссылаться при передаче заявления на закон «О защите прав потребителей». Практика показывает, что суд избирает именно позицию истца, в особенности, если выясняется, что страховку попросту намеренно навязали. То есть банк сообщил своему клиенту, что в случае неподписания договора страхования, выдача кредита окажется невозможной.

Множество используемых договоров о предоставлении кредитных средств до сих пор содержат пункт согласия клиента по умолчанию подключиться к действующей страховой программе. Это согласие, не требующее акцепта.

То есть подписав кредитное соглашение, заемщик фактически не может отказаться от страховых услуг. Если такой пункт есть – это гарант принятия судом решения в пользу истца.

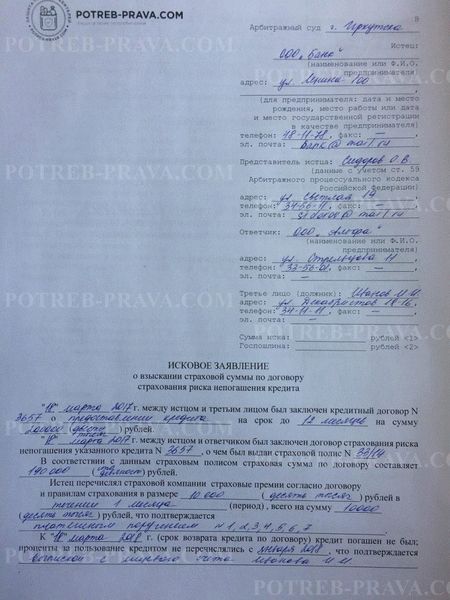

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления в суд о возврате страховки по кредиту:

Сроки исковой давности

Любая практика рассмотрения судебных дел, в том числе, и в отношении дел по возврату кредитных страховок, подразумевает использование срока исковой давности.

Направить исковое заявление и потребовать возврата переданных банку денег в качестве страхового взноса можно при соблюдении срока давности.

Периода в 3 года вполне достаточно, чтобы среагировать и отстоять свои интересы. Начинает он течь с даты оформления договора. Если срок самого кредита несколько больше или же выплаты по кредитному соглашению продолжаются, но срок упущен, восстановите его. Для этого составьте и подайте ходатайство.

Сомневаетесь, что сами осилите разобраться в этом вопросе, наймите специалиста. Компетентный юрист повернет дело в правильное русло и обеспечит гарантированную победу в судебном споре.

Посмотрите видео. Как вернуть деньги за страховку по кредиту:

Оцените статью

Комментарии к статье «Образец заявления в банк на возврат страховки по кредиту»

Никто ничего не написал пока. Будтье первым!

3 способа вернуть деньги за страховку по кредиту в ВТБ

Оформляя кредит, будущий заемщик сталкивается с настойчивым предложением кредитного менеджера заключить договор страхования. Условия страховых полисов различны, но одно неизменно – банк усиленно навязывает услугу, грозя ухудшением условий кредита. Давайте разберемся, когда кредит сопровождается страховкой, можно ли отказаться, реально ли вернуть страховку по кредиту ВТБ.

Обязательно ли оформлять страховку

Прежде чем разобраться, как вернуть деньги за страховку по кредиту, узнаем возможно ли изначально отказаться от неё?

Заключая кредитный договор, банк навязывает два типа страховых полисов:

Законодательство России сообщает: никто не может принудить гражданина застраховывать жизнь и здоровье. Получение банковского кредита – не исключение. Поэтому первый пункт попадает под категорию страховок, искусственно навязываемых банком. Правда, возможны негативные последствия, рассматриваемые ниже.

Касательно страхования имущества у заемщика мало свободы выбора.

Альтернативный вариант: страхуемое имущество выступает залогом, обеспечением кредита. Мотивы очевидны – банк не сможет продать залог в случае неспособности вернуть кредит, если имущество утеряно, пришло в негодность, обесценилось. Отсюда обязательность заключения страхового договора.

Чем грозит отказ от страхования

Получая кредит, жизнь и здоровье страховать необязательно. Но сотрудник банка будет утверждать следующее: кредит в ВТБ невозможно получить без страховки.

Поправка: возможно, но невыгодно менеджеру, теряющему процент комиссии или ежемесячную премию за работу. Потеря трудоспособности, работы, скоропостижная гибель может случиться с каждым, но не дает банку права навязывать страховой полис.

Вот с какими аргументами сталкиваются люди, отказывающиеся заключать договор со страховой компанией:

- «Кредит одобрили со страховкой, без нее откажут»;

- «Со страховкой процент ниже, без нее – на 2, 5, 10% выше»;

- «Без страховки одобрим 400 тыс., со страховкой – 500 тыс.».

Сотрудники банка прямым текстом говорят, что кредит выдадут исключительно со страховкой, её наличие способствует принятию положительного решения.

Подобные требования незаконны, но доказать это проблематично. Кредитор не обязан объяснять причины отказа в выдаче займа. Невозможно документально обосновать, что причиной отказа является отсутствие страховки. Исключением послужит изначальная фиксация разговора с кредитным менеджером на диктофон. Тогда запись станет основанием для иска в суд.

Однако зачем решать дело через суд с несением сопутствующих издержек, если существует способ оформить возврат страховки по кредиту ВТБ?

Избавляемся от страховки за 5 дней

Вышеперечисленные способы продвижения страховых услуг незаконны, но открыты. Другие банки поступают хитро, они указывают согласие клиента оформить страхование жизни в кредитном договоре. Клиенту не требуется ставить галочку – она заранее напечатана на тех страницах договора, которые читают реже всего.

Итак, вы пропустили пункт кредитного договора о страховании, либо сотрудник банка настаивал и отказаться не получилось. Что делать?

В течение пяти дней после того, как вы оформили кредит в ВТБ, надо передать страховой компании («ВТБ Страхование») заявление об отказе от страховых услуг.

С февраля 2016 г. Центробанк обязал страховщиков расторгать договора по заявлению клиента в первые пять дней, а за десятидневный срок после обращения возвращать уплаченные суммы.

Образец заполнения бланка на возврат страховки по кредиту в ВТБ:

Ключевой момент – метод работает, когда именно вы подписывали договор страхования (второй стороной договора выступаете вы лично). Если вы присоединились к программе коллективного страхования, предлагаемой банком ВТБ, договор заключается между банком и страховщиком. Расторгнуть обязательства за пять дней не получится – вы не являетесь стороной, заключавшей сделку.

Возврат страховки при досрочном погашении кредита

Установленный законом срок миновал, вы упустили шанс расторгнуть договор страхования. Формально расторгнуть его вы можете, но страховую сумму возвращать никто не обязан – перечитайте договор со страховщиком и уточните упомянутый нюанс.

Обманутые заемщики задаются вопросом, можно ли вернуть страховку по кредиту в ВТБ. Вариант имеется: досрочное погашение долга.

Логическое обоснование простое. Страховым случаем выступало увольнение, утрата трудоспособности, смерть заемщика, пока тот имел обязательства перед банком. При досрочном погашении обязательства исполнены, долг погашен. Наступление страхового случая исключается, договор между страховщиком и страхователем теряет актуальность.

Для возврата страховой суммы подавайте заявление, ссылаясь на 958 статью ГК РФ. Обязательно прикладывайте справку об отсутствии задолженности, копии кредитного и страхового договоров, документ, подтверждающий вступление в программу коллективного страхования.

В десятидневный срок страховщик предоставляет письменный ответ о принятом решении. Наличие письменного ответа критически важно: при отказе страховщика документ понадобится для обращения в суд. Подавая заявление, выражайте желание получить ответ письменно на домашний адрес либо по электронной почте – заверенные сканы письма послужат доказательством. Страховщику выгодно уведомлять клиента устно, тогда доказать факт отказа маловероятно.

Существует риск, что дело дойдет до суда. Аналогичные процессы ограничиваются одним заседанием, истец несет приемлемые судебные издержки, так что причин для беспокойства нет.

Альтернативный способ возврата страховки

Сторонникам радикальных мер придется по вкусу иной метод возвращения страховки по кредиту. Инвестиционный консультант, специалист по решению спорных вопросов с банками Рами Зайцман рекомендует письменно обратиться к Центробанку с просьбой о рассмотрении проблемы. Письмо должно заострить внимание на следующих моментах:

- Страховка навязана против желания (ключевой момент, т.к. подписью в документе вы подтверждаете добровольное желание);

- Вы ощущали давление со стороны кредитного менеджера, получали угрозы отказа, ухудшения условий предоставления кредита;

- Есть основания полагать, что не вы один столкнулись с аналогичной ситуацией, имеются пострадавшие заемщики;

- Схема напоминает мошенничество с целью получения выгоды

Центральный банк внимательно относится к подобным жалобам. Результатом станет проверка банка, изменение ситуации к лучшему.

Выше приведены способы, как вернуть страховку по кредиту в ВТБ. Надеемся, статья помогла сэкономить потраченные деньги. Однако стоит отметить случаи, когда страховка идет на пользу заемщику.

Как вернуть страховку по кредиту в ВТБ 24?

История страхования богата и длительна — она начинается еще в Вавилоне, античной Греции и Риме. Рядом с цивилизациями, где был развит рынок и финансовый инструментарий, всегда присутствовала и страховая деятельность, отчего она успешно «перекочевала» и в Средние Века, и, далее, до нашего времени. В разные времена лишь менялись организации, полномочные предоставлять услуги страхования. Все это подразумевает важность, а порой и даже необходимость страховки. Об этом — в настоящей статье.

Содержание: кликните для перехода

Что такое страховка и для чего она нужна?

Сам по себе кредит — это финансовое обязательство, «пассив» в бухгалтерской терминологии. Это означает, что при непредвиденных обстоятельствах у заемщика (смерти, тяжелой болезни и т.д.) обязанность погашать задолженность переходит к правопреемникам должника. Как правило, при отсутствии страхового контракта, долговая нагрузка падает на ближайших родственников заемщика.

Таким образом, избежать выплаты по долговому обязательству никак не удастся. Однако, не всегда у правопреемников находятся средства для выплат кредитору — это особенно актуально в том случае, если единственными родственниками должника являются его дети.

Именно для таких случаев и была придумана страховка. При возникновении страхового случая правопреемником займа становится страховая компания. Здесь выигрывают все три стороны:

- Если страховой случай все-таки наступил, заемщику не нужно тратить все свои сбережения на выплату в счет ныне непосильного к уплате долга;

- Банк находится в полной уверенности, что, так или иначе, долг будет возвращен, а значит, выше шанс, что он одобрит потенциальному заемщику кредит. Это актуально как для ипотечных, так и для потребительских займов;

- Страховые компании знают, что из тысячи оформленных договоров, в силу статистики, лишь один попадет под страховой случай. Таким образом, даже с учетом выплат по договорам, компания все равно в плюсе.

Обязательно ли страхование или его можно избежать?

Нужно учитывать, что для разных видов кредитов условия страхования разнятся.

С точки зрения российского законодательства, согласно ст. 927 ГК РФ и ст. 3 закона «Об организации страхового дела в РФ», полномочия определять случаи обязательного страхования даны исключительно Правительству и Президенту РФ. Таким образом, банк сам по себе не может устанавливать нормы в сфере обязательного страхования, т.к. это было бы нарушением закона.

Закон предписал обязательное оформление страховки лишь для следующих случаев:

- Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, оформление страховки на собственность обязательно в рамках ипотечного и автомобильного кредитования;

- Ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ предписывает пользователям автомобиля в обязательном порядке оформлять полис ОСАГО. Это же касается и покупки транспортного средства в кредит.

Все остальные случаи «обязательного» оформления являются лишь провокациями со стороны банков. В частности, в популярном банке ВТБ навязанное страхование часто провоцирует возврат страховки. Причина, почему банки не имеют такого права, сформулирована в законе «О защите прав потребителей».

В нем подчеркивается, что требование банковских организаций оформить страховку вместе с кредитом нелегитимно, кредиторы не имеют права отказать в финансовых услугах лишь по причине отказа от оформления страховки.

На бумаге все так, но банкам невыгодно упускать возможность заработать дополнительные средства. Поэтому страховка часто оформляется благодаря обещанным преференциям или, наоборот, штрафам:

- За заключение договора о комплексном страховании ВТБ, как и другие банки, снижает процентную ставку;

- Человеку могут намекнуть, что отказ от оформления может привести к отклонению заявления на кредит по формальным причинам. Ведь закон не запрещает отказывать в выдаче кредита при недостаточных доходах, «плохой кредитной истории» и так далее;

- Юристы банка могут зафиксировать такие условия в кредитном договоре, что по документу заемщик будет фактически обязан получить полис. Для этого в разделе «Ответственность сторон» указываются штрафные санкции, комиссии и тому подобное, если заемщик отказался от комплексного страхования.

Подытоживая все вышеперечисленное: страховка при покупке автомобиля или при ипотеке обязательна, но только на собственность. При получении потребительского займа ни один вид страхования не является обязательным. Несмотря на это, банки часто идут на ухищрения, чтобы пользователь все-таки оформил полис.

Можно ли вернуть страховку по кредиту в ВТБ 24? В каких случаях это возможно?

От страховки можно не только отказаться (если кредит не ипотечный), но ее также можно вернуть. Возврат страховки по кредиту в банке ВТБ-24 возможен в следующих случаях:

- Если заемщик произвел досрочное погашение кредита. Остаток страховки можно аннулировать по причине ее ненадобности;

- Если после подписания кредитного договора, в условия которого было вписано требование оформить страхование, прошло не более 14-ти календарных дней. Если условие вписано не было, срок актуален для подписанного страхового контракта;

- Если гражданин оформил индивидуальное, а не коллективное страхование. Разница между двумя видами полиса заключается в стоимости услуги, количестве страховых случаев и, наконец, возможности произвести возмещение трат при возврате страховки.

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Нужно учесть, что досрочное погашение и обычное возвращение страховки — вещи разные. Соответственно, процедуры также различаются, поэтому и рассматривать их следует раздельно.

При досрочном погашении займа

Прежде чем писать заявление, страхователю следует внимательно прочесть кредитный договор или иной документ, в котором прописаны условия оформления полиса. Вполне возможна ситуация, в которой прекращение действия полиса возможно, однако никто страховую премию клиенту возвращать не станет.

Образец заявления.

Образец заявления.

Если это прописано в договоре, оспорить пункт и получить свои деньги можно лишь в суде. В иске нужно будет сослаться на 958 статью Гражданского Кодекса РФ, в котором регламентирована процедура досрочного прекращения действия страховки. В частности, в статье указано, что досрочное расторжение договора возможно при полностью выполненных обязательствах перед кредитором (в нашем случае — перед банком ВТБ).

Порядок действий следующий:

- Для начала нужно явиться в любое отделение ВТБ и оформить там справку о полном погашении задолженности. Ее выдают на заранее подготовленном бланке, за оформление которого придется заплатить (в ВТБ берут от 500 до 1000 рублей);

- Далее бывшему заемщику нужно лично явиться (или выслать по почте) необходимые документы в офис страхователя: заполненное заявление; копия внутреннего паспорта РФ; кредитный договор; договор страхования; справка об отсутствии задолженности; квитанция, платежное поручение или иной документ об оплате страховой премии;

- Заявление составляется по образцу, выдаваемой в страховой компании. В нем нужно заявить о своем желании прекратить действие договора, попросить возмещение трат в счет страховых выплат, а также привести основания для расторжения договора. В данном случае нужно написать: «на основании полного выполнения обязательств перед банком-кредитором (в соответствии со ст. 958 ГК РФ)»;

- Один экземпляр заявления остается в офисе, другой возвращается клиенту. На документе обязательно должна стоять дата подписания документа, его входящий регистрационный номер, а также подпись сотрудника, его принявшего;

- Страховая компания обязана ответить о принятом решении в письменном виде. На это отводится не более 10-ти рабочих дней;

- При получении одобрения, в течение одного рабочего дня, деньги должны поступить на счет заявителя (он должен быть указан в заявлении). Если же страхователь отказался выплачивать, при этом клиент абсолютно уверен, что отказ неправомерен — отказ в письменной форме необходимо сохранить, т.к. он очень пригодится во время судебных разбирательств.

После подписания кредитного договора

Даже если досрочно кредит еще не погашен, отказаться от страховки все равно возможно, так как кредиторы, не желая упускать ни одного клиента, дают людям возможность вернуть деньги за страховку по кредиту — в частности, это можно наблюдать и в ВТБ 24.

Порядок действий в целом схож с предыдущим, за исключением некоторых особенностей: страховка должна быть оформлена персональная, а не коллективная. Кроме того, отказ от полиса возможен лишь в течение 14-ти календарных дней с момента ее оформления. Эти временные рамки называются «периодом охлаждения», если выйти за его пределы, страхователь будет иметь полное право отказать в возмещении страховых выплат.

- Необходимо отправить в страховую контору пакет документов: страховой полис; кредитный договор; копия внутреннего паспорта РФ; бумаги, свидетельствующие об оплате страховых премий. Предъявить документы можно лично или выслав по почте;

- В течение 10-ти рабочих дней (14-ти календарных) страховая компания должна дать ответ в письменной форме — по адресу из заявления;

- Если ответ положительный, деньги в наличной форме можно забрать в офисе компании. Получить сумму «безнала» на счет, указанный в заявлении, можно, если эта просьба сформулирована в документе.

Обратите внимание: в заявлении нужно указывать, что вы желаете получить ответ в письменной форме. В противном случае сотрудники страховой компании имеют право дать ответ устно, а это значит, что, при возникновении судебных разбирательств, обосновать свою позицию будет сложнее.

Что делать, если мне навязывают страховку?

Во-первых, отказываться от страховки во время подачи заявки на кредит не стоит. Формально за отсутствие комплексного (или по крайней мере какого-либо вида) страхования ВТБ должен всего лишь незначительно повышать процентную ставку, однако на практике нередко в кредите отказывают по формальным причинам. Сотрудники банка, как правило, честно предупреждают об этом заемщиков.

Во-вторых, отказаться от страховки в течение «периода охлаждения» значительно легче, чем требовать оформления кредита без полиса.

Все это означает, что лучшая тактика в ситуации навязывания — согласиться, оформить персональный полис, а затем отказаться от него в течение 14-ти календарных дней. Сделать это можно, следуя инструкциям выше.

Таким образом, можно и получить кредит без проволочек и на пониженной процентной ставке, и сохранить средства, которые пошли бы на выплату в счет страховых премий.

Видео по теме

Статья написана по материалам сайтов: vtb24bank-online.ru, bankstoday.net, potreb-prava.com, vbankit.ru, vkreditbe.ru.

»