Что такое финансовая независимость и свобода?

От автора: О каком из понятий вы мечтаете? Только честно? Что у вас стоит приоритетом? А вы вообще задумывались о них?

Финансовая свобода или финансовая независимость?

О каком из понятий вы мечтаете? Только честно? Что у вас стоит приоритетом? А вы вообще задумывались о них?

Когда мы задумались о смысле данных выражений, и разобрали их отличия, в голове стали происходить изменения. А они касались в первую очередь приоритетов на жизненном пути. Мозг поднимал одни пункты и сильно опускал другие, был шок и ступор от тех решений, которые он иногда выдавал.

Два очень похожих по написанию понятия, но при этом такие разные по смыслу.

Давайте для начала разберемся с понятием финансовая независимость. В обоих сочетаниях слов на первом месте стоит «финансовая», значение которого для всех более чем понятно. Правильно это деньги, финансы. Но вот на втором месте стоят слова «независимость» и «свобода». Так, когда мы используем это слово независимость? У молодежи это часто связано с родителями «Я не хочу зависеть от родителей» и кстати базовый смысл этого слово зависеть финансово. Посмотрите вокруг, много ли молодежи добивается данной задачи к 25? Довольно много, стоит устроиться на работу, отработать испытательный срок, получить 1-2 повышения зарплаты и ты уже можешь платить за квартиру, еду, покупать необходимые вещи. Получается ты стал финансово независим от родителей. Так же можно быть финансово независимым от мужа, от детей если ты пенсионер, от государства, если ты получаешь пенсию и можешь на нее не рассчитывать.

Тогда, что получается? Большинство граждан нашей страны финансово независимы? Получается да!

А что тогда такое финансовая свобода? Если вы сейчас начнете искать информацию по этим двум понятиям в интернете, то поймете, что их определяют абсолютно одинаково. И там получается что-то вроде «Зарабатывать столько, чтобы хватало на все, что только пожелаешь», но как мы разобрались с финансовой независимостью – это далеко не так! А как вы думаете, какова ситуация с финансовой свободой? И опять там все не так! Если в первом случае у нас в самом понятии заложен ответ, при обретении «независимости», мы перестаем быть привязаны к объекту зависимости. То со свободой все немного труднее.

Свобода сама по себе понятие сложное. Объясняя его можно написать несколько докторских работ по той же психологии или философии. Но нам нужно по-простому, без сложной терминологии и заумных формул разобраться в этом понятии. Нами была найдена формула, она довольно проста, и каждый сможет применить ее к своей жизни.

Финансовая свобода плотно связана со временем, а точнее с временем, которое мы можем получить за деньги. Давайте я задам вам один вопрос. На какую сумму в месяц вы сможете прожить без излишков, не залезая в долги и кредиты, но при этом ничего не откладывая? В среднем для россиянина эта сумма составляет 30 тысяч рублей, кто может прожить и на 10, а для кого-то и 200 будет мало. Но поверьте 30-ти вполне достаточно, чтобы вы не голодали, передвигались, одевались и жили в нормальных условиях. В год по этим расчетам вам потребуется 360 тысяч рублей. Получается, если у вас на счету в банке будет лежать 360 тысяч, то вы без проблем сможете год жить и не работать, при этом ваш уровень жизни не упадет. От сюда идет вывод, что вы обладаете финансовой свободой на 1 год. И тут в голову приходит мысль, если мне сейчас 30 лет, проживу я примерно до 80, значит 360 умножить на 50 оставшихся лет получим 18 миллионов, не это не реально, лучше не греть этим мозг. И тут с одной стороны вы правы с другой нет. Вы забываете, что деньги могут делать деньги.

Сейчас в России банковский процент составляет 10% годовых, там конечно много зависит от банка, срока и типа вклада, но смысл остается. И тут идем от обратного, чтобы нам получать 360 тысяч в год, нам необходимо на счету иметь всего 3 миллиона 600 тысяч рублей – это ровно в 5 раз меньше 18 миллионов. Как вы думаете 3,6 миллиона накопить – это реально? Это более чем реально. Если вы немного постараетесь и будете зарабатывать 100 тысяч в месяц, а это вполне посильная сумма для самого обычного человека, если он постарается (Если не знаете «как», то можете прийти на консультацию, я вам расскажу, как в вашем случае этого добиться). Так вот при доходе в 100 тысяч, вы можете жить на 30 тысяч, и немного раньше мы выяснили, что это возможно. И 70 тысяч в месяц откладывать. Тогда в год вы сможете накапливать по 840 тысяч и за 4 года и 3 месяца вы накопите сумму в 3600, а если будете хранить их в банке и каждый месяц пополнять, то сумма будет около 4,5 миллионов рублей. Если вам сейчас 30 лет, то в 34 вы можете быть уже полностью финансово свободны.

Но, как вы знаете аппетит приходит во время еды, и я думаю вам захочется не 30 в месяц, а 50, 100, может миллион? И тут уже начинается совсем другая история…

Содержание

- Финансовая свобода. Обзор понятия

- Пост о финансовой свободе

- Как достигнуть финансовой свободы?

- Что такое финансовая независимость и как ее достичь?

- Финансовая независимость или финансовая свобода? А есть ли разница?

- А в каком финансовом состоянии находитесь вы?

- Путь к финансовой независимости

- Заключение

- В чём смысл финансовой свободы (независимости) и как её достичь?

- Финансовая свобода — что имеется ввиду?

- От финансовой ямы к финансовой свободе и независимости

- Сколько стоит финансовая свобода?

- Как поскорее достичь финансовой независимости и начать наслаждаться жизнью?

- Уровни финансового благосостояния

- Что такое финансовая независимость лично для меня?

- С чего начать?

- 6 шагов к финансовой независимости

Финансовая свобода. Обзор понятия

Пост о финансовой свободе

В этой статье я решил рассмотреть понятие финансовой свободы — понятие, которое приводит в движение множество людей в поисках источников какого-либо дохода. Я видел очень много разных практических подходов к проблеме — так что перед тем, как пытаться определить собственно финансовую свободу, отмечу следующее. Чем быстрее хочется достичь финансовой свободы, используя небольшой капитал, тем больше вероятность, что результат получится прямо противоположенный — т.е. вместо ожидаемой прибыли человек получает необратимый убыток. В результате цель оказывается еще дальше, чем до принятия каких-либо решений по вложению денег. Это в общем верно как для реального бизнеса (по статистике стать успешным в своем бизнесе может лишь каждый десятый), так и бизнеса/вложений в интернете — последний мне ближе, так как собственный сайт можно считать разновидностью малого бизнеса. Так что скажу пару слов о доходе в сети.

Интернет в глазах многих обрел и до сих пор имеет некий ореол легкого обогащения — во всяком случае, более легкого, чем создание бизнеса в реальности. Имея опыт ведения собственного ресурса с 2013 года, по этому поводу у меня сформировалось такое мнение. Интернет действительно может предложить виды заработка, которые были недоступны еще 25 лет назад, поскольку он вывел на новый уровень доход с нематериальных активов (музыки, софта, семинаров, текста). Тогда как булочник должен испечь каждый батон, песня масштабируется неограниченное число раз одним кликом мыши. Интернет действительно позволяет начать свой бизнес практически без вложений. Интернет действительно дает возможность получить практически неограниченную аудиторию при понимании нужного алгоритма действий. Однако — и это крайне важно осознавать — большие деньги в нем берутся не из воздуха, а из карманов тех, кого убеждают в легкости заработка в сети. Огромная аудитория и низкий порог входа одновременно означают и огромную конкуренцию, и необходимость постоянного развития ресурса. При этом анонимность и электронные платежные средства, юридически не являющиеся деньгами, открывают огромный простор для мошенников. Любая деятельность, в том числе сетевая, требует изрядного труда — огромное число неизвестных и брошенных сайтов в сети с месячным доходом в 1-2 доллара при затратах около сотни могут подтвердить, что золотые россыпи тут ждут далеко не каждого. С другой стороны, уже имея капитал, достаточный для финансовой свободы, многие теряют часть или почти все средства, став жертвой своих неправильных действий. К этой теме я еще вернусь к концу поста.

Закончив с прелюдией вернемся к предмету статьи — что значит быть финансово свободным человеком? Сколько денег нужно иметь для того, чтобы стать независимым от них? Ниже я рассмотрю наиболее часто встречающиеся в сети определения.

1. Финансовая свобода — это такое состояние, при котором беспокойство о деньгах пропадает само собой. Этот момент зависит от запросов человека и его оценки качества жизни: для одних важно наличие особняка, прислуги и бизнес-класса, тогда как для других достаточно вещей в рюкзаке и крыши над головой. Частично такой подход можно сравнить с инфляцией : по разным видов товаров она разная и в реальности у каждого человека является индивидуальной (к примеру, у спортсмена со специальным питанием и необходимым оборудованием индивидуальная инфляция может сильно отличаться от пенсионера — как в большую, так и в меньшую сторону).

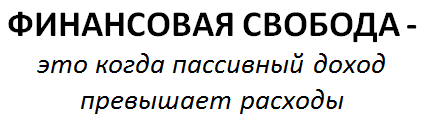

2. Более конкретным является другое определение: финансовая свобода — это превышение доходов над расходами. Причем часто имеется в виду, что доходы должны быть регулярными и исключительно пассивными. Финансово свободный человек не обязательно безработный, однако он может не задумываться том, что станет с ним после потери работы или бизнеса, на что он будет жить и погашать кредит. Это определение позволяет конкретно вычислить необходимую величину пассивного дохода отдельного человека/семьи на текущий момент — хотя можно заметить, что расходы не являются строго постоянной величиной и зависят от состава семьи, меняющихся запросов и пр.

Просуммировав оба варианта в упрощенной формулировке выходит примерно следующее: под финансовой свободой понимается жизнь на доходы от вложений. Т.е. такая жизнь, когда человек уже не прилагает (может не прилагать) никаких усилий для зарабатывания денег. Но прежде чем достичь такого состояния, он проходит через условные стадии финансового благополучия и финансовой независимости. Определения не из области точных наук, но тем не менее можно попробовать отделить их от финансовой свободы, чтобы в каждом конкретном случае говорить об определенной вещи. Например так:

Финансовое благополучие — это когда активного дохода достаточно для удовлетворения потребностей. Может соседствовать с небольшим источником пассивного дохода.

Финансовая независимость наступает, когда человек работает сам на себя (в предыдущем случае можно работать на дядю), самостоятельно устанавливая уровень своего дохода, выбирая начало и продолжительность рабочего и отпускного времени. Также может существовать источник или источники пассивного дохода.

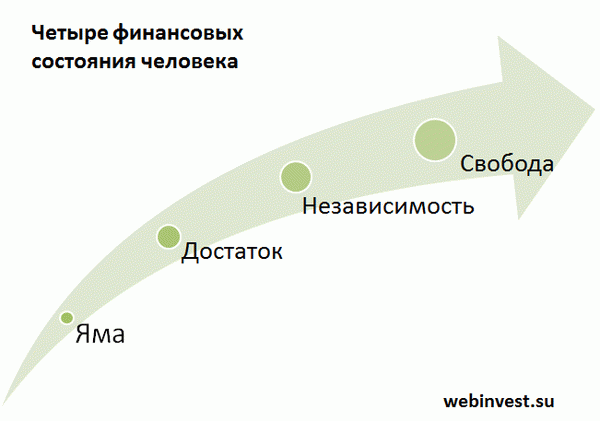

При финансовой свободе у человека отсутствует сама необходимость зарабатывать активно. Он просто живет и наблюдает, как разрастается его ранее инвестированный капитал (работа по желанию). Используя сказанное выше, можно построить пять различных уровней финансового состояния человека, где финансовая свобода окажется на самой вершине:

финансовая яма — ситуация, при которой расходы (заметно) превышают доходы. Для покрытия дефицита личного бюджета необходимо брать деньги в долг. Ни о каком инвестировании и пассивных доходах на этой стадии не может быть и речи — лишь бы избавиться от кредитов.

финансовая неопределенность — доходы равны расходам. Но при этом нет никаких накоплений и любые незапланированные расходы или непредвиденная ситуация может привести к долгам и возвращению к первому пункту.

финансовая определенность — ситуация лучше предыдущей за счет того, что имеются некоторые сбережения (резервный фонд). Они позволяют продержаться достаточное время в случае потери работы, чтобы найти более достойный вариант заработка, а не соглашаться на любой предлагаемый доход. Но на инвестиции они не идут — обычно это ликвидный банковский депозит, замедляющий обесценивание денег от инфляции.

финансовое благополучие — активный источник дохода приносит больше, чем имеющиеся расходы. Тем не менее остается привязанность к активной работе, так как в случае ее потери благосостояние значительно уменьшится (если есть пассивные источники дохода) или вовсе исчезнет. Если работаем на себя и тратим меньше заработанного, то находимся в стадии финансовой независимости.

финансовая свобода — доходы заметно превышают расходы и на их получение не требуется много времени. Капитал диверсифицирован, сбережения защищены от любых изменений и постоянно работают, принося дополнительный доход.

Можно привести и более краткий список с вариацией понятия финансовой независимости:

финансовая яма — расходы больше доходов;

финансовый достаток — расходы равны или чуть меньше доходов;

финансовая независимость — доходы позволяют накопить «подушку безопасности» и частично осуществлять инвестиции;

финансовая свобода — доход от инвестиций больше расходов.

Выбирайте, что больше по душе. Однако хочу отметить два момента:

Имея хорошую работу (на себя или на дядю) успокаиваться не стоит. И свой бизнес, и большинство рабочих мест достаточно шатки — незаменимых нет, а вот кризисы (как глобальный, так и локальный в компании) явления периодические. Совсем печально, когда собственник крупного бизнеса и глава семьи неожиданно погибает — на жену начинаются наезды по возврату долгов, она берет кредит и пр. Сохранить финансовый достаток / независимость / свободу семьи в этом случае поможет страхование жизни;

Сумма доходов и расходов в цифрах не важна. Внимание нужно обращать на то, что больше — доходы или расходы. Представитель «класса ниже среднего» может успешно приближаться к финансовой свободе, а миллионер — оказаться в финансовой яме, если активно тратит все средства и не стремится к финансовой дисциплине.

Как достигнуть финансовой свободы?

Напоследок я хочу вернуться к главному для большинства вопросу — не к вариациям определений, а к практическому достижению финансовой свободы. Дело в том, что под флагом данного определения в сети предлагается огромное число платных курсов и варианты вложений, которые направлены на обогащение (достижение финансовой свободы) только тех, кто эти курсы предлагает. За счет чего? Правильно — за счет ваших денег. Поэтому любые красивые и правильные определения не должны вводить в заблуждение относительно сути самого процесса: нужно не искать какие-то «секреты» легкого заработка, а нужно упорно работать. И надо сказать, что лишь очень небольшое число курсов учит грамотно организовывать доходный бизнес или делать доходные инвестиции — при этом потратив определенное количество времени, большую часть важной информации можно выудить из сети и бесплатно.

Схемы, где вы теряете средства, не обязательно являются мошенническими. К примеру, даже такие лицензированные государственные институты, как банки и брокеры, живут кредитованием и комиссиями от предлагаемых продуктов — но не стоит думать, что они знают надежный способ получать процент выше того, что обещает рынок. Иначе бы они не кредитовали под умеренный процент в рублях, имея некоторый риск невозврата средств. Мошенничество вынуждает «кидать» клиентов, подвергая себя рискам разного рода преследования — успешные «продавцы» (как физические, так и юридические лица) чувствуют себя несравненно комфортнее, работая полностью в рамках закона. Не случайно успешные банкиры владеют атрибутами роскошной жизни — однако сложно встретить клиента, которому советы банка позволили умножить свое состояние в разы. Путь к финансовой свободе начинается с финансовой грамотности, которую не стоит искать в источниках, конфликтующих с вашим желанием максимально эффективно инвестировать свой капитал.

С другой стороны все истории о вкладах со 100 долларов — это истории не о вашей финансовой свободе, а лишь случаи обогащения мошенников. Как говорилось чуть выше, лицензированные посредники уменьшают ваш капитал сбором комиссий (иногда больше , но все же редко) — но вне лицензий риск мошенничества с потерей всей суммы становится близок к 100%. В 2010-х годах идеи высокодоходных инвестиций с малым вкладом активно продвигали финансовые пирамиды на форекс — о них будет полезно прочитать статью здесь . Сюда же относятся бесчисленные истории других финансовых пирамид самого разного масштаба и разных легенд, заработок рефоводов на ПАММ-счетах и др. Жадность — один из базовых человеческих инстинктов. Поэтому находя какую-то компанию с обещанием высокой доходности мы первым делом хотим убедить себя, что именно здесь нашли надежный вариант — и впоследствии становимся жертвами самообмана. Противопоставить жадности можно лишь собственные знания. Стремясь к минимальному риску и обладая в запасе временем практически любому человеку среднего достатка и умеренных потребностей вполне по силам придти к финансовой свободе — однако лишь пройдя описанные выше стадии, а не перепрыгивая их. Примерный расчет того, на что можно рассчитывать на фондовом рынке, можно прочитать в этой статье.

Что такое финансовая независимость и как ее достичь?

Какие заманчивые два слова – финансовая независимость! Покажите мне хотя бы одного человека, который не мечтает ее достигнуть. Мечтают, может, и все, но только единицы оказываются в состоянии это сделать. Почему?

На этом вопросе должны активизироваться комментаторы типа “полстраны перебивается от зарплаты до зарплаты, о какой независимости вы вообще говорите”. Я, пожалуй, останусь вне этих “оптимистичных” высказываний. Говорить есть о чем, и это надо делать, как можно больше и чаще.

Финансовая независимость или финансовая свобода? А есть ли разница?

Посмотрев материал моих коллег по личным финансам, увидела споры вокруг двух терминов: финансовая независимость и финансовая свобода. Кто-то доказывает, что это принципиально разные понятия, а кто-то рассматривает их как синонимы. К какому лагерю присоединиться? Подумала и решила, что ни к какому. Цель моя состоит совсем в другом.

Хочу вместе с вами понять, что надо сделать, чтобы достичь такого уровня жизни, на котором не надо думать, как заработать деньги на существование. Их будет достаточно, чтобы обеспечивать насущные потребности и некоторые слабости, например, путешествия. Заниматься только тем, что приносит удовольствие и, не задумываясь, осуществлять свои мечты. Вот это и есть финансовая независимость или финансовая свобода для меня.

Независимость – это отсутствие подчиненности, зависимости от чего-либо, возможность действовать самостоятельно и не находиться под давлением каких-либо факторов.

Свобода – это право распоряжаться своей жизнью так, как ты этого хочешь.

Поэтому финансовая независимость (свобода) – это возможность не зависеть от работодателя, оклада и премий, рабочего дня с 9 до 18, отпуска раз в год и двух выходных на неделе. При этом не испытываешь никаких денежных затруднений, потому что созданные активы работают на тебя при минимальном вашем участии.

Так какая разница, как называется такое состояние – свободой или независимостью? Главное – его достичь, а потом уже можно заняться философией и искать принципиальные различия в терминологии.

А в каком финансовом состоянии находитесь вы?

Прежде чем составить стратегию достижения финансовой независимости, надо определиться с текущим уровнем. Составила немного шуточный график, но он помогает наглядно оценить ваш финансовый статус.

Уровень “Ниже плинтуса”. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация для вас – катастрофа.

Уровень “Плинтус”. Вы стоите на твердой поверхности. Расходы равны доходам. Нет долгов или выплаты по ним уже заложены в ежемесячные расходы, поэтому вы легко их выплачиваете. Ни о каких накоплениях речи нет. А форс-мажорные ситуации по-прежнему – катастрофа.

Уровень “Выше плинтуса”. Ваши доходы превышают расходы. Часть денег вы откладываете на “черный день”. При любой форс-мажорной ситуации у вас есть деньги, не залезая в долги.

Уровень “Плинтус мечты”. Вы достигли финансовой независимости. Сформировали “подушку безопасности”, имеете накопления в различных активах, которые приносят стабильный доход, покрывающий не только ваши текущие расходы, но и позволяющий реализовывать самые смелые мечты. При этом капитал с годами только увеличивается.

Так на какой ступеньке находитесь вы? Например, мое место сегодня – это “Выше плинтуса”. Мы с мужем сформировали резервный фонд и активно копим деньги для дальнейшего инвестирования в различные инструменты. Меньше чем через год у нас будет достаточная сумма, чтобы вложить ее в некоторые доступные нам активы. Казалось бы, осталось шагнуть всего на 1 ступеньку и мы финансово независимы. Но именно эта ступенька самая сложная и длительная по времени.

Давайте разберем все этапы достижения финансовой независимости подробнее.

Путь к финансовой независимости

Анализ текущей ситуации

Прежде чем переходить к накоплению или инвестированию, необходимо проанализировать текущую ситуацию с вашими финансами. Если вы ведете семейный бюджет, то проблем с этим возникнуть не должно. Ежемесячный учет доходов и расходов нарисует картину в реальном времени. Вам останется только изучить цифры.

Но просто на них посмотреть – недостаточно. Бюджет составляется не только для анализа текущей ситуации, но и для планирования будущего. Если ваши расходы превышают доходы (посмотрите на шуточную лестницу), то самое время исправлять эту ситуацию.

Ну не буду я учить вас, как увеличить доходы. Сейчас есть много возможностей для всех желающих. Только надо узнавать и пробовать. Ошибаться и снова пробовать. Всего за 1 год я вышла на заработок во фрилансе, в 2 – 3 раза превышающий зарплату на моей основной работе. И это не предел.

А вот учиться сокращать расходы – надо. Грамотная экономия дает отличные результаты и не приводит к голодному существованию и плохому настроению. Скорее уж наоборот.

Итогом анализа текущей ситуации и корректировки семейного бюджета должен стать план выделения 5 – 15 % от своих доходов на формирование “подушки безопасности”.

Создание резервного капитала

Что такое резервный капитал: “подушка безопасности”, деньги на “черный день” и прочее? Это обязательный денежный запас, который должен иметь каждый человек (семья) на случай форс-мажорных обстоятельств. Представьте, что вы потеряли работу, бизнес прогорел, потекла крыша у дома или предстоит тяжелая операция. Откуда взять деньги? Кредит, займ у родственников и друзей? А отдавать как?

К сожалению, мы не можем оградить себя от таких ситуаций. Но можем помочь себе и своей семье выйти из нее без долгов. Именно на эти случаи и необходимо сформировать резервный капитал. Эксперты советуют сделать его в размере 3-х – 6-ти месячной суммы расходов. А расходы вы как раз и узнаете из своего анализа семейного бюджета.

Главные принципы формирования “подушки безопасности”:

Откладывайте определенный процент от зарплаты или конкретную сумму в рублях, но делайте это каждый месяц. Эксперты по личным финансам рекомендуют делать это сразу, как только получили доход, а не по итогам месяца. В конце месяца вы скорее всего потратите все заработанное. Причем независимо от суммы заработка.

- Быстрый доступ к деньгам

В любой момент времени вы должны иметь возможность взять деньги. Лучше всего для хранения резервного капитала подходит пополняемый депозит в банке с капитализацией и с возможностью снятия без потери процентов.

- Неприкосновенность вклада до наступления форс-мажорных обстоятельств

Это самый большой соблазн. Деньги легкодоступные, поэтому при слабой воле могут утекать в направлении нового гаджета, брендовой сумочки или платья на распродаже.

Если негативный вариант событий все-таки наступил и вам пришлось изъять деньги со счета, то после стабилизации ситуации возвращайтесь к планомерному восполнению суммы до необходимого размера.

Как только резервный фонд сформирован, можно переходить к следующему этапу.

Достижение финансовой стабильности

Финансовая стабильность позволяет уверенно чувствовать себя в любой ситуации. “Подушка безопасности” дает спокойствие, а навык ежемесячных вложений позволяет копить и дальше. И вот здесь очень важный момент. На что и как правильно копить деньги?

В своих статьях я уже неоднократно затрагивала этот вопрос. В первую очередь сформулируйте цели:

- краткосрочные: зимнее пальто, сапоги, телевизор и др.;

- среднесрочные: машина, ремонт и др.;

- долгосрочные: дача, квартира, образование детей, пенсия.

А вот здесь поможет личный финансовый план. Именно такой план поможет расставить приоритеты в целях, определить суммы и механизмы накопления.

В идеале под каждую краткосрочную и среднесрочную цель должен быть свой механизм и инструмент накопления. Например, депозит в банке, металлический счет, валютный счет, ПИФы и другие инструменты для сохранения и приумножения личных средств.

Здесь не обойтись без изучения финансовых книг, специальных ресурсов в интернете или помощи консультанта по личным финансам.

Главный принцип достижения финансовой стабильности – это диверсификация инвестиций. Об этом говорят все и много. Поэтому так важно повышать свою финансовую грамотность, чтобы ориентироваться в существующих инструментах инвестирования. К сожалению, пока большинство граждан страны в основном используют банковские вклады.

Достижение финансовой независимости

Вершина нашей лестницы – финансовая независимость. Вы свободны в выборе где и как вам жить, чем заниматься. Ваши деньги работают без вас и на вас. В замечательной книге Бодо Шефера “Мани, или Азбука денег” есть притча о курочке, несущей золотые яйца. Ее стоит знать взрослым и рассказать своим детям. В ней – зерно правильного инвестирования. Нельзя убивать курицу, несущую вам золотые яйца.

Так же и с капиталом. Нельзя тратить накопленный капитал, который приносит пассивный доход. Его можно увеличивать, но не уменьшать.

Никто и никогда не скажет вам, сколько времени надо, чтобы стать финансово независимым. Но однажды встав на эту лестницу, вы уже не будете прежним. Когда слышу укоренившиеся у наших граждан поговорки “Не в деньгах счастье” или “Деньги портят людей”, всегда вспоминаю компанию алкашей, которые регулярно собираются в заброшенном доме по соседству. Вот уж точно, счастье у них не в деньгах, которые вряд ли могут испортить этих людей.

А кто по-прежнему считает, что деньги – это вселенское зло, почитайте книги тех, кто обрели финансовую независимость и остались замечательными людьми.

Заключение

Статьи по личным финансам всегда собирают наибольшее количество откликов и комментариев. Злых и добрых, осуждающих и поддерживающих. Значит, тема эта актуальная. Думаю, что разговоры об очередной пенсионной реформе встряхнут наших граждан, которые к любым изменениям относятся настороженно и с опаской.

Как обрести финансовую свободу и независимость? Конечно, одной статьей не найти ответ на этот вопрос. Но она дала зацепки, что и как искать дальше. Так давайте уже сделаем свой первый шаг на лестницу или так и будем сидеть ниже плинтуса?

В чём смысл финансовой свободы (независимости) и как её достичь?

Здравствуйте, уважаемые читатели Вебинвеста! Я давно хотел завести рубрику по управлению личными финансами, так как для нашего денежного благополучия это не менее важная тема, чем инвестирование. Я убеждён, что умению грамотно распределять доходы и расходы должны обучать еще в школе!

В первой статье новой рубрики я не собираюсь грузить вас правилами ведения бюджета и способами экономии, а хочу поговорить о моей, вашей и большинства людей вокруг мечте — финансовой свободе. Эти два слова звучат очень заманчиво, ведь деньги играют большую роль в нашей жизни и «освободиться» от них очень хочется. Чтобы о них не думать, а не так, чтобы их не стало, разумеется

Но что на самом деле означает финансовая свобода? Реально ли её вообще достичь? И если да, то как? Сколько нужно зарабатывать, чтобы стать финансово свободным? А что такое тогда финансовая независимость, это одно и тоже? В статье вы найдёте ответы на все эти вопросы !

Финансовая свобода — что имеется ввиду?

На блогах, форумах, Youtube вы можете найти просто огромное количество мотивирующих статей и видео про финансовую свободу, что это высшее благо и надо к ней стремиться. При этом частенько в них предлагают пройти тренинг, купить обучающий курс или прослушать вебинар от гуру

В общем, педалят тему как хотят, подразумевая под финансовой свободой всё что угодно — богатство, успех, духовное просветление… Впрочем, имеют право, ведь в экономической науке такого понятия нет и в Википедии его не найдёшь.

Впрочем, в книгах оно встречается, причём часто путается с финансовой независимостью. Что же авторы имеют ввиду? Всё довольно просто: финансовая свобода — это такое состояние ваших финансов, когда пассивный доход из нескольких источников превышает постоянные расходы + у вас есть все необходимые для нормальной жизни вещи, т.е. квартира, одежда, бытовая техника. Доход должен быть именно пассивным, человек как бы освобождается от необходимости работать и может жить на проценты, а в идеале еще и останутся деньги для дальнейшего увеличения инвестиционного портфеля.

Обратите внимание, что в предыдущем абзаце нет ни одной конкретной цифры — финансовая свобода не выражается в миллионах долларов заработка! Пассивный доход должен с лихвой покрывать расходы. Выходит, что «стать сводобным» можно даже, получая от инвестиционных вложений всего 100$ в месяц? Именно так, если расходы — 90$!

Конечно, расходы на жизнь не могут быть меньше определенного лимита: квартплата + еда + некоторые покупки и услуги. В конце статьи мы попробуем подсчитать минимальный размер инвестиционного капитала для достижения финансовой свободы. Но прежде чем перейти к расчётам, предлагаю выяснить, на каком расстоянии от желаемой независимости вы находитесь прямо сейчас! Вдруг не так уж и далеко, как вы думаете

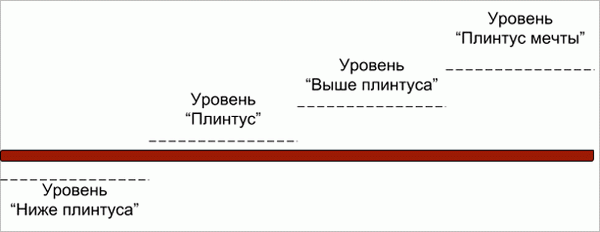

От финансовой ямы к финансовой свободе и независимости

Путь «из грязи в князи» можно представить по-разному, лично мне нравится такой вариант:

Как понять, где на этой схеме находитесь вы? Всё просто:

- финансовая яма — ваши доходы меньше расходов.

- финансовый достаток — ваши доходы равны или чуть больше расходов.

- финансовая независимость — ваши доходы позволяют создать «подушку безопасности» и делать небольшие инвестиции.

- финансовая свобода — доход от ваших инвестиций превышает расходы.

Вот такая несложная и понятная схема. Причем снова здесь нет ни одной цифры, суммы доходов и расходов не важны — имеет значение только то, чего больше. Миллионер запросто может оказаться в финансовой яме, если умудрится потратить все деньги и влезть в долги, а среднестатистический человек может вплотную приблизиться к финансовой свободе, если очень постарается.

Окей, вы определили, где вы находитесь на данный момент. Как добиться прогресса и улучшить финансовую ситуацию? Всё нужно делать постепенно, шаг за шагом.

Финансовая яма — сложное положение для человека, потому что со временем дела идут всё хуже и хуже, долги увеличиваются и света в конце туннеля не видно. Эту ситуацию нужно исправлять как можно быстрее и для этого придётся предпринимать решительные меры:

- включить режим жесткой экономии — никаких больших покупок, воду/свет/газ экономим, еду покупаем чётко по списку и готовим сами, ищем скидки, переходим на бесплатные развлечения…;

- срочно искать дополнительные источники дохода — вторая работа или более высокооплачиваемая, подработка в Интернете и т.д.

Главная цель на данном этапе — избавиться от всех долгов и уравнять доходы с расходами. И никаких инвестиционных вложений! Прибыли от них будет недостаточно, а в случае потери денег проблем только прибавится.

Финансовый достаток означает, что человеку достаточно денег, чтобы сводить концы с концами. Конечно же, для нормальной жизни и уверенности в завтрашнем дне этого мало, так что расслабляться не стоит. Как достичь следующего уровня — финансовой независимости? Нужно сфокусироваться на таких моментах:

- дальше увеличивать доходы, подключая новые источники дохода и улучшая результаты от старых;

- научиться правильно тратить деньги, вести учёт доходов и расходов, планировать бюджет;

- создать «подушку безопасности» — финансовый резерв, который позволит без проблем продержаться 6 месяцев даже без доходов;

- после создания резерва выделять часть доходов на грамотные первые инвестиции.

На этом этапе важно постоянно улучшать свои денежные навыки, чтобы не скатиться обратно в яму! Читайте книги, смотрите видео и обязательно применяйте полученные знания. Специально для желающих достичь финансовой независимости я подобрал на Youtube толковое видео от моего коллеги Финансового Гения о том, как грамотно тратить деньги:

В этот момент внутренний голос спрашивает: «Александр, а когда ты создашь свой Youtube канал?»… Но сейчас не об этом Вообще, повышать финансовую грамотность нужно постоянно, сейчас это жизненно важный навык!

Если вы смогли обрести финансовую независимость, то примите искренние поздравления! Вы уже не так сильно привязаны к конкретным источникам дохода и можете их менять без большого риска. Также вы достаточно хорошо подготовлены к различным жизненным форс-мажорам и можете начать тернистый путь к финансовой свободе.

Впрочем, именно этот этап может оказаться самым сложным… Почему? Так уж принято, что если есть деньги, их надо тратить. Особенно если есть много денег — многолетняя мечта о квартире в центре, импортном авто и норковой шубе становится вполне реальной, стоит только захотеть. Но именно в этот момент человек может перестать быть финансово независимым и снова упасть в яму — если расходы снова превысят его доходы.

В общем, жить надо по средствам и при этом постоянно инвестировать, только так можно достичь финансовой свободы. Конкретные шаги такие:

- продолжать увеличивать активный доход — найти хорошую работу и/или заняться собственным бизнесом;

- часть доходов (10-50%) инвестировать;

- создать инвестиционный портфель с учётом принципов диверсификации: по типу вложений (акции, депозиты, высокодоходные инвестиции…), по уровню риска, по валютам и т.д;

- прибыль от вложений реинвестировать, чтобы портфель растил сам себя;

- вести учёт инвестиций, чтобы все вложения были под постоянным контролем.

Когда ваш портфель достигнет внушительных размеров и будет приносить больше денег, чем вы тратите — именно тогда наступит финансовая свобода! Можно в принципе больше не работать, хотя вы так вряд ли сможете добиться прогресса по жизни и создать капитал, который не стыдно передать детям.

Поэтому лучше найти интересное хобби и сделать из него бизнес. По крайне мере, это один из вариантов, как распорядиться полученной свободой, и лично мне он как раз по душе. Если у вас другое мнение — можете оставить его в комментариях, с удовольствием прочитаю.

А теперь настало время ответить на самый главный вопрос —

Сколько стоит финансовая свобода?

Я плохо знаком с реалиями жизни в других странах, так что попробую сделать расчёт для Украины. Будем брать вариант при скромных расходах, при желании вы потом сможете уточнить цифры под себя. Плюс, я не буду учитывать большие покупки вроде квартиры и авто. Скажем так, будем рассматривать финансовую свободу 1 уровня

Итак, я составил базовый список расходов на одного человека (данные частично взяты из моего опыта, частично из статистики с учётом инфляции за год):

- квартплата: 20000 гривен в год;

- еда: 30000 гривен в год;

- одежда: 10000 гривен в год;

- транспорт: 5000 гривен в год;

- связь: 2000 гривен в год;

- товары для дома: 3000 гривен в год;

- техника: 6000 гривен в год;

- отпуск: 8000 гривен.

Получилось 84000 гривен в год, или семь тысяч в месяц. Курсы обмена на момент написания статьи такие — 2.19 рубля за гривну, то есть примерно 184 тысячи рублей; и 27 гривен за доллар — около 3100$. Получается, примерно таким должен быть годовой пассивный доход без крупных покупок и излишних расходов.

Каким же должен быть инвестиционный портфель, чтобы получать пассивный доход такого размера? Чтобы это узнать, я использую калькулятор инвестора, который находится на этой странице.

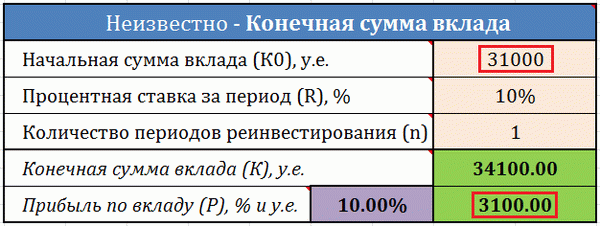

Предположим, что вы собрали консервативный инвестиционный портфель в долларах (для защиты от инфляции в Украине это оптимальный вариант). В таком случае можно рассчитывать примерно на 10% годовых и размер инвестиционного портфеля должен быть таким:

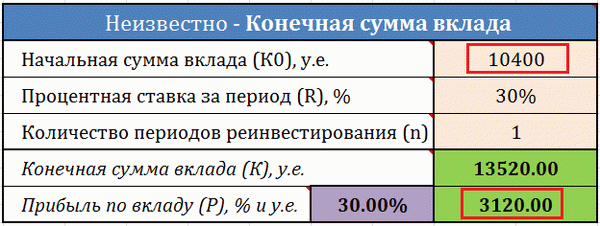

31000$ — сумма большая и вообще не вяжется со стилем жизни, по которому мы делали этот расчёт. Именно из за этого диссонанса добраться до финансовой свободы по такому пути непросто… Если в запасе нет нескольких десятков лет, сложно обойтись без более доходных вариантов инвестирования. На Вебинвесте в основном рассматриваются высокорисковые вложения на рынке Форекс, которые могут приносить в диверсифицированном портфеле 30% годовых и выше. В таком случае задача упрощается:

Риски тоже выше, это факт. И все же, более высокая доходность от инвестиций позволяет уменьшить требуемый для финансовой свободы капитал до «всего» 10400$.

Вы уже наверняка уловили логику — если получать, скажем, 90% годовых, то можно стать свободным имея в запасе 3500$! Всё верно, но знайте — при грамотной диверсификации такую доходность получить практически невозможно, а если вы вложите все деньги в один проект, есть шанс просто потерять свои вложения. Такие дела.

Есть ли способ достичь финансовой свободы быстрее? Да, если создать автоматизированный бизнес, который без вашего участия будет приносить пассивный доход. Это несколько другой путь нежели инвестирование, но всё равно придется потратить много времени, сил и опять же, денег. И это уже другая история, о которой мы еще поговорим в одной из будущих статей на Вебинвесте, так что не забудьте подписаться на новые статьи сайта по e-mail или в соцсетях.

Друзья, спасибо что прочитали эту статью, надеюсь она вам помогла разобраться, что же на самом деле стоит за понятиями финансовой независимости и свободы. Желаю, чтобы вы как можно скорее продвигались по лестнице достатка и достигли заветного денежного состояния!

Хотелось бы узнать, на каком этапе находится большая часть читателей Вебинвеста, поэтому, пожалуйста, голосуйте:

1

Было бы круто увидеть в комментариях истории людей, которые достигли финансовой свободы (или движутся к ней от уровня независимости), так что не стесняйтесь и похвастайтесь

Хобби: интеллектуальные и стратегические игры.

Как поскорее достичь финансовой независимости и начать наслаждаться жизнью?

Приветствую! На днях мне на почту пришел анонс любопытного видео-тренинга на тему: «Измени свою финансовую программу»: о неправильном отношении к деньгам на уровне подсознания.

Во вступлении автор озвучила интересную мысль. «Если Вы можете позволить себе только один тренинг – выбирайте не тайм-менеджмент, личную эффективность или отношения. Начните с тренинга о деньгах. Деньги решают 95% текущих проблем».

Полностью согласен с автором! Мне кажется, термин «финансовая независимость» у многих не совсем верно ассоциируется исключительно с богатством и роскошью. Финансовая независимость это, в первую очередь, свобода от бесконечных мыслей о деньгах и способах их заработать. И при желании, выйти на этот уровень может практически каждый!

Поэтому сегодня я снова буду писать о том, как достичь этой независимости. Искренне хочу, чтобы в России успешных и свободных людей было как можно больше.

Уровни финансового благосостояния

Классики выделяют всего пять финансовых «уровней»:

Расходы превышают доходы, недостающая сумма одалживается или берется в кредит. Финансовая яма – это куча долгов и отсутствие сбережений. Выбраться из такой ямы крайне сложно, но можно.

В такой ситуации человек тратит практически все, что зарабатывает (доходы равны текущим расходам). Фактически, он все еще находится за чертой бедности. В случае увольнения или форс-мажора ему придется брать недостающую сумму в долг. При этом человек автоматически скатывается обратно в финансовую яму.

Регулярные поступления в бюджет превышают размер текущих расходов. У человека уже есть возможность сформировать «подушку безопасности» на случай непредвиденных ситуаций. Черта бедности пройдена, но финансовое состояние все еще напрямую зависит от активного заработка. Какое-то время человек может прожить на свои сбережения, но без постоянной работы он рано или поздно вернется к уровню «финансовая нестабильность».

- Финансовая независимость или свобода

Высшая степень благосостояния в любой стране мира. На этом уровне финансовые возможности человека практически ничем не ограничены. Его регулярные доходы серьезно превышают уровень расходов. Человек не нуждается в активном заработке. У него есть не только сбережения, но и капитал, который обеспечивает большую часть денежных поступлений.

А на каком уровне находитесь сейчас Вы?

Что такое финансовая независимость лично для меня?

Если совсем коротко, то финансовая независимость — это жить так, как тебе хочется, не заботясь о «хлебе насущном». Финансово независимого человека мы часто представляем с бокалом коктейля в руках и непременно — на берегу теплого океана. Почему-то для многих ФН ассоциируется с богатством, бездельем и ничегонеделанием.

А для меня финансовая свобода – это, прежде всего, свобода выбора. Ты можешь работать или путешествовать, заниматься бизнесом или посвятить время семье, участвовать в общественном проекте или писать книгу о какой-нибудь фигне.

Фишка в том, что такой человек сам выбирает, чем и когда он будет заниматься. Многие ли из нас могут похвастаться 100% свободой действий?

Большую часть времени россиянин тратит на то, чтобы «добыть средства к существованию» (почти как в первобытные времена). Ему нужно заплатить за ипотеку, купить еду и одежду, отремонтировать авто. На жизнь «для души» обычно не остается ни денег, ни сил, ни желания.

Я уверен, что уровня ФН может достичь любой из нас! Вопрос не в том, реально ли это. Вопрос: сколько времени займет процесс, и хватит ли терпения дойти до цели.

С чего начать?

Как ни странно, со своего отношения к деньгам. У многих из нас оно абсолютно ненормальное. На словах-то мы все деньги любим и ценим. Но это лишь на словах.

Объясню на примере. Деньги можно сравнить со здоровьем. Каждый хочет быть здоровым, но далеко не все для этого что-то делают. В идеале нужно каждый день гулять на свежем воздухе, правильно питаться, высыпаться, давать телу физическую нагрузку, отказаться от вредных привычек.

Деньги не представляют самостоятельной ценности. Хороший финансовый уровень лишь формирует условия для полноценной жизни! Продолжим сравнение.

Здоровый человек может свободно двигаться, работать и активно отдыхать. Больной человек вынужден во многом себя ограничивать. Финансово независимый человек живет так, как хочет: путешествует, выбирает жилье и авто по душе, занимается интересными вещами. Финансово «нездоровый» — зажат в тюрьме ограниченного уровня доходов.

За здоровьем нужно постоянно следить, укреплять и не растрачивать его впустую. Деньги тоже требуют постоянного учета, сохранения и приумножения.

Поэтому перед тем, как начать работу над финансовой свободой, пересмотрите свое отношение к деньгам! Деньги – это не просто бумажки, которые нужно быстро потратить. Деньги – это ресурс и энергия, которые способны обеспечить полную свободу действий (когда не Вы работаете на деньги, а деньги работают на Вас). И 99% из нас такую ситуацию придется моделировать самому.

6 шагов к финансовой независимости

Финансовой свободы уже достигли миллионы по всему миру. Вам не придется изобретать велосипед. Давным-давно умные люди обобщили гигабайты информации, сделали выводы и придумали универсальный алгоритм.

Простая пошаговая инструкция дает результаты всегда. Просто у одних процесс занимает год-два, у других – десять-пятнадцать лет.

Да, в России крайне низкий уровень доходов, «сырое» законодательство и нестабильная экономика. Но, во-первых, кое-что прекрасно работает и у нас. А во-вторых, повышенные риски обеспечивают и более высокую доходность. Достаточно сравнить ставки по вкладам у нас и в благополучной Европе.

Ниже я перечислю шесть шагов на пути к независимости. Подчеркну, что они актуальны для тех, кто начинает с нуля: нет стартового капитала или его размер совсем невелик.

Шаг 1. Выбираемся из финансовой ямы

Как можно скорее нужно избавиться от всех долгов. Сделать это можно, работая в двух направлениях:

- Экономить на всем в течение, как минимум одного года

- Поднимать уровень дохода (более высокооплачиваемая работа, подработка в свободное время, заработок в Сети)

На этом этапе все свободные деньги должны направляться на погашение долгов, займов и кредитов. Инвестировать средства (тем более в высокорискованные проекты) пока не стоит.

Шаг 2. Создаем подушку безопасности

На этом этапе я останавливаться подробно не буду. Лишь напомню, что пока у Вас не сформирован резервный фонд в размере 3-6 среднемесячных расходов семьи, думать об инвестициях рано.

Держите свой НЗ в ликвидных активах (вклад, текущий счет). И вспоминайте о нем только в крайнем случае.

На первом этапе желательно еще и застраховаться. Я не большой поклонник страховых продуктов: в России они чересчур дороги и недостаточно надежны. Но застраховать основного кормильца от смерти, а дорогое имущество (недвижимость и авто) – от уничтожения и порчи не помешает.

Шаг 3. Переходим к финансовой стабильности

Преодоление второго этапа позволяет перешагнуть черту бедности.

Что нужно делать?

- Наращивать активный доход (добавлять новые источники либо повышать отдачу от старых)

- Изучать материалы на тему «Управление капиталом» и «Инвестирование» (в любом удобном для Вас формате: книга, живой семинар, блог, видео-курс, вебинар)

- Создавать резервы на случай форс-мажора (до размера трех-шести стандартных расходов за месяц)

- Вести учет личных финансов

- Формировать сбережения на крупные покупки (целевое использование средств)

- Планировать личный бюджет, чтобы ускорить переход со второго этапа на третий.

На этом же этапе уже должны появиться хотя бы символические источники пассивного дохода и сформироваться база активов (материальных и денежных).

Шаг 4. Формируем капитал

Для начала рассчитайте, сколько конкретно Вам нужно «для полного счастья». Эта цифра будет служить маяком, на который мы будем ориентироваться.

Никто не говорит, что эту сумму нужно уже иметь на руках. Курицу, несущую золотые яйца, придется «вскармливать» на протяжении многих лет. Сколько времени займет процесс? Конкретная цифра зависит от десятка факторов. Но, к сожалению, за короткий срок миллионером с нуля становятся единицы.

Мое наблюдение: лучше откладывать меньшие суммы, но регулярно. Чем раз в год бросать в «инвестиционный фонд» новогоднюю премию. Сделайте отчисления в фонд «Я свободен!» обязательными. Как платежи по ипотеке или за коммунальные услуги.

На этапе формирования капитала самое главное – выработать полезные привычки.

- Отказываться от сиюминутных прихотей в пользу «светлого будущего»

- Вести учет доходов и расходов

- «Вписываться» в плановые показатели

- Придерживаться графика формирования капитала в любой ситуации

Очень советую скачать простенький финансовый калькулятор или воспользоваться моим. Он позволяет точно рассчитать размер «ежемесячных отчислений в фонд» с учетом конечной суммы, срока и процентной ставки. С первых же дней деньги стоит размещать в инструментах хотя бы с минимальной доходностью. Оптимальный вариант для старта – банковский депозит.

Где найти деньги на формирование капитала?

Этот вопрос задают все, кто живет от зарплаты до зарплаты и «лишних» денег не остается вовсе. Но, во-первых, найти деньги на себя можно при любом уровне дохода. Проверено на себе и куче знакомых.

Во-вторых, если Ваша текущая работа не входит в список самых высокооплачиваемых и приносит ровно столько, чтобы не умереть от голода — нужно менять работу. Как бы жестоко это не звучало.

Повысить уровень дохода можно двумя способами:

- Сменить текущую работу на более высокооплачиваемую

- Создать несколько источников дохода (у миллионеров их обычно не меньше десяти!)

Как найти работу с более высокой зарплатой в России в разгар кризиса? Повышать свою «цену» актуальными навыками и умениями!

Откройте любой сайт поиска работы и просмотрите вакансии за день. Отметьте те, где предлагается адекватная зарплата. А теперь внимательно изучите раздел: «требования к кандидату».

Я уверен, что одним из требований будет:

- Знание иностранного языка

- Владение компьютерными программами (1С:Предприятие, Photoshop или банальный Excel)

- Умение продавать

Шаг 5. Сохраняем капитал

А жизнь идет. И квартиру можно купить побольше, и авто хочется обновить, и в Индию наконец-то съездить. Знаете, на кого Вы сейчас похожи? На женщину, которой нужно похудеть на 20 кг. А она сбросила три, отметила это событие в грузинском ресторане и на год забросила диету и тренировки.

Спустив сформированные за пару лет накопления, Вы сильно откатываетесь назад. И в 80% случаев возвращения «на путь истинный» не происходит.

Вывод. На случай форс-мажоров у нас есть финансовый резерв. Для всего остального мы строго говорим себе «нельзя».

На третьем этапе нас подстерегает еще одна опасность: инфляция, девальвация и другие «пожиратели накоплений». Бороться с ними можно диверсификацией по валютам и вложением в надежные инструменты с доходностью выше уровня инфляции. Никакого Форекса, бинарных опционов и хайпов – только консервативные или умеренные активы.

Статья написана по материалам сайтов: www.b17.ru, investprofit.info, iklife.ru, webinvestor.pro, capitalgains.ru.

»