Обращение в свою страховую по осаго

Договор обязательного страхования гражданской ответственности владельцев транспортных средств (договор ОСАГО) – это договор страхования, по которому страховая компания обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу.

При этом новой редакцией Закона Об ОСАГО (изменения внесены в апреле 2017 г.) существенно изменился порядок возмещения вреда. Теперь страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего, то есть путем возмещения причиненного вреда в натуре. Денежные выплаты по ОСАГО производятся лишь в исключительных случаях.

Содержание

- В какую страховую обращаться при ДТП

- Документы для получения страховых выплат

- Прямое возмещение убытков по ОСАГО — Обращение в свою страховую

- Основания для отказа в страховой выплате по прямому возмещению

- В какую страховую обращаться при ДТП: свою или виновника?

- Кого закон обязывает возмещать ущерб при ДТП?

- В чью страховую обращаться – общие правила

- Куда обращаться пострадавшему в ДТП – обзор ситуаций

- Сроки обращения в страховую компанию

- Обращение в свою страховую по осаго

- Medved01 › Блог › Теперь по ОСАГО необходимо обращаться в свою страховую компанию

В какую страховую обращаться при ДТП

Если потерпевший в ДТП водитель намерен воспользоваться своим правом на страховое возмещение, он обязан уведомить страховщика о наступлении страхового случая и направить страховщику заявление о страховом возмещении и документы, предусмотренные правилами обязательного страхования.

Случаи, при которых необходимо обращаться в свою страховую компанию

Заявление о прямом возмещении убытков подается в свою страховую компанию при наличии одновременно двух условий:

- в результате дорожно-транспортного происшествия вред причинен только транспортным средствам, указанным в следующем абзаце;

- дорожно-транспортное происшествие произошло в результате взаимодействия (столкновения) двух транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована по полису ОСАГО.

Таким образом, если в ДТП участвовали только два автомобиля, застрахованных по ОСАГО, заявление о возмещении убытков направляется в страховую компанию, в которой приобретался страховой полис.

В иных случаях заявление о страховом возмещении (выплате) и документы направляются в страховую компанию, застраховавшему гражданскую ответственность виновника ДТП.

Сроки обращения

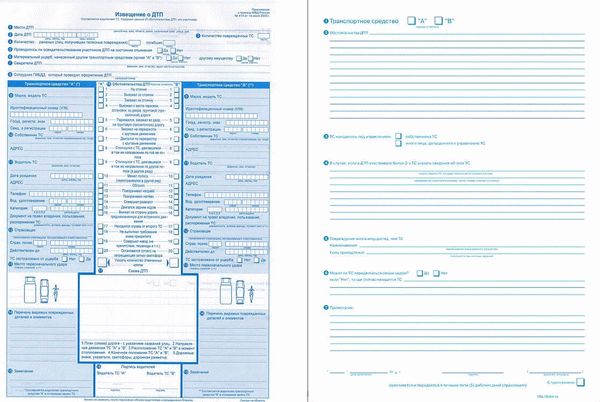

Законом об ОСАГО, а также Правилами обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденными Банком России 19.09.2014 N 431-П установлено, что пострадавший в результате ДТП должен обратиться в страховую компанию в кратчайший срок, но не позднее 5 рабочих дней после ДТП. Заявление и соответствующие документы могут быть вручены лично либо направлены любым способом, обеспечивающим подтверждение отправки, страховщику, застраховавшему гражданскую ответственность водителя, или представителю страховщика в субъекте Российской Федерации по месту жительства (месту нахождения) потерпевшего либо в субъекте Российской Федерации, на территории которого произошло ДТП. Водитель, являющийся потерпевшим, представляет страховщику свой бланк извещения о ДТП или заполненный совместно с другими участниками ДТП бланк извещения одновременно с подачей заявления о страховой выплате. Извещение о ДТП водителя — причинителя вреда может быть передано по факсимильной связи с одновременным направлением его оригинала заказным письмом по указанному в страховом полисе обязательного страхования адресу страховщика, застраховавшего его гражданскую ответственность.

Документы для получения страховых выплат

Потерпевший на момент подачи заявления о страховой выплате или о прямом возмещении убытков прилагает к заявлению:

- заверенную в установленном порядке копию документа, удостоверяющего личность потерпевшего;

- документы, подтверждающие полномочия лица, являющегося представителем выгодоприобретателя (при подаче документов по доверенности);

- документы, содержащие банковские реквизиты для получения страхового возмещения, в случае, если выплата страхового возмещения будет производиться в безналичном порядке;

- согласие органов опеки и попечительства, в случае, если выплата страхового возмещения будет производиться представителю лица (потерпевшего (выгодоприобретателя), не достигшего возраста 18 лет (при необходимости);

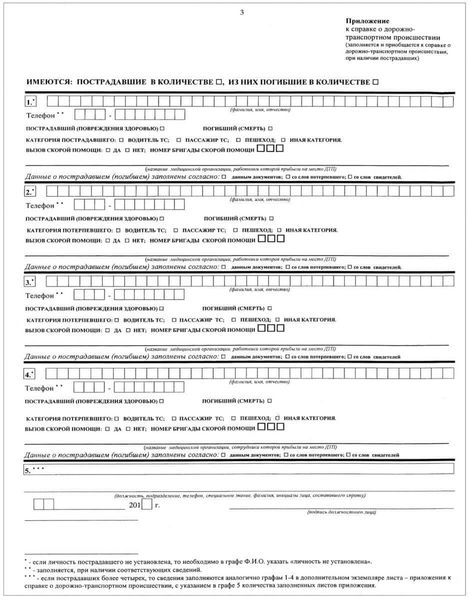

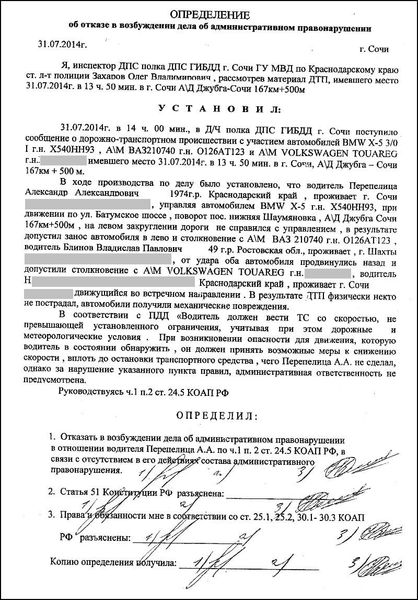

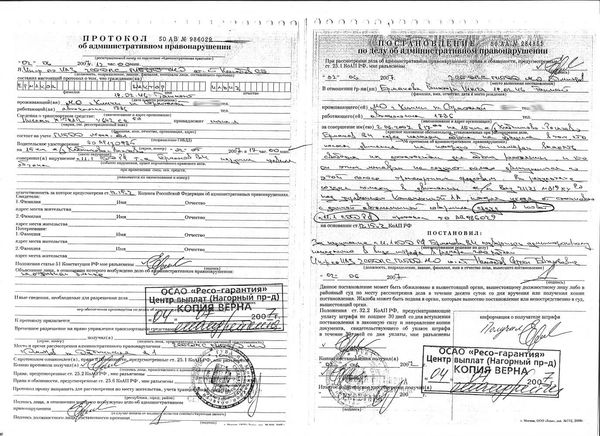

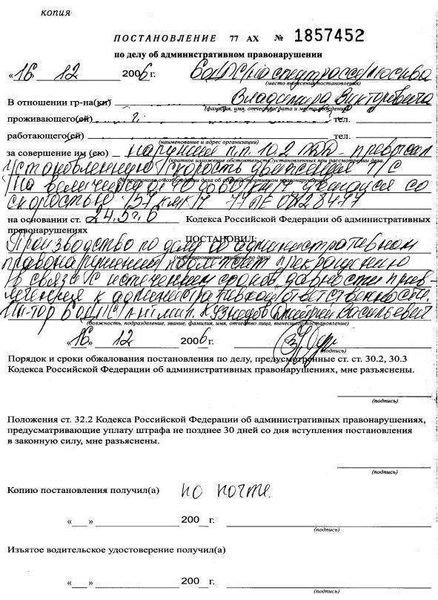

- справку о ДТП, выданную подразделением полиции, отвечающим за безопасность дорожного движения, по форме, утвержденной приказом Министерства внутренних дел Российской Федерации от 1 апреля 2011 года N 154 (зарегистрирован Минюстом России 5 мая 2011 года, регистрационный N 20671), если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции;

- извещение о ДТП;

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции, а составление таких документов

Кроме того, потерпевший в зависимости от вида причиненного вреда здоровью представляет страховщику подтверждающие документы.

При недостаточности документов, подтверждающих факт наступления страхового случая и размер подлежащего возмещению страховщиком вреда, страховщик в течение 3 рабочих дней со дня их получения по почте, а при личном обращении к страховщику в день обращения с заявлением о страховом возмещении или прямом возмещении убытков обязан сообщить об этом потерпевшему с указанием полного перечня недостающих и (или) неправильно оформленных документов.

В течение 5 рабочих дней с даты подачи заявления и прилагаемых к нему документов потерпевший обязан представить страховщику поврежденное транспортное средство или его остатки для осмотра и (или) независимой технической экспертизы.

Зачастую страховщик по результатам осмотра поврежденного автомобиля оценивает нанесенный ущерб ниже реальной стоимости восстановительного ремонта. Если потерпевший не согласен с размером предлагаемого страхового возмещения, страховщик обязан организовать своими силами и за свой счет независимую экспертизу.

На практике страховщики сразу проводят экспертизу силами экспертной организации, с которой у страховщика заключен договор.

В случае несогласия с выводами экспертизы, проведенной по инициативе страховой компании, потерпевший вправе самостоятельно провести независимую экспертизу (проводится за счет лица, являющего инициатором экспертизы, то есть за счет потерпевшего) и обратиться в суд.

Важно. В случае непредставления потерпевшим поврежденного транспортного средства или его остатков для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) в согласованную со страховщиком дату потерпевший не вправе самостоятельно организовывать независимую техническую экспертизу или независимую экспертизу (оценку), а страховщик в этом случае вправе вернуть без рассмотрения представленное потерпевшим заявление о страховом возмещении или прямом возмещении убытков вместе с документами, предусмотренными правилами обязательного страхования.

Обмен необходимыми документами о страховом возмещении для проверки их комплектности по желанию потерпевшего может осуществляться в электронной форме, что не освобождает потерпевшего от представления страховщику документов в письменной форме о страховом возмещении по месту нахождения страховщика или представителя страховщика. Страховщик обязан обеспечить рассмотрение обращения заявителя, отправленного в виде электронного документа, и направление ему ответа в течение срока, согласованного заявителем со страховщиком, но не позднее трех рабочих дней со дня поступления указанного обращения.

Страховщик не вправе требовать от потерпевшего представления документов, не предусмотренных правилами обязательного страхования.

Сроки принятия решения о выплате страхового возмещения

В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховая компания обязана произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

Прямое возмещение убытков по ОСАГО — Обращение в свою страховую

В соответствии с действующим законодательством, а именно ст. 14.1 ФЗ «Об ОСАГО», потерпевший имеет возможность и полное право обратиться с заявлением о страховой выплате в «свою» страховую компанию, в которой была застрахована его ответственность на момент наступления страхового случая (страховая компания, в которой куплена страховка ОСАГО).

Подобное урегулирование вопроса о страховой выплате называется «Прямое возмещение убытков». Ни в коем случае не путайте понятие «Прямое возмещение убытков» и «Европротокол». Европротокол — это процедура оформления дорожно-транспортного происшествия без участия сотрудников ГИБДД, и страховая выплата по упрощенному оформлению ДТП не может превышать 50.000 рублей (изм с 02.08.2014 года)

Обратиться в «свою» страховую компанию по прямому возмещению убытков по ОСАГО необходимо только при наличии одновременно следующих условий:

- вред причинен только имуществу (транспортным средствам);

- в ДТП участвовали только два транспортных средства, где ответственность водителей застрахована в соответствии с ФЗ «Об ОСАГО»;

Прямое возмещение убытков по ОСАГО не ограничивает Ваше право обратиться с заявление о страховой выплате в компанию виновника, если будет в дальнейшем установлено, что условия для обращения по прямому возмещению убытков по ОСАГО не соблюдены.

Основания для отказа в страховой выплате по прямому возмещению

Страховая компания оставляет за собой право отказать в вылете по прямому возмещению убытков в следующих случаях:

- Несоответствие требованиям Закона об ОСАГО в части Прямого возмещения убытков:

- У Страховщика причинителя вреда отозвана лицензия на осуществление страхования на дату поступления к Страховщику потерпевшего Заявления о прямом возмещении убытков.

- Страховщик причинителя вреда не является Участником Соглашения на дату поступления к Страховщику потерпевшего Заявления о прямом возмещении убытков.

- В результате ДТП по заявленному событию участнику происшествия (водителю, пассажиру, пешеходу) причинен вред жизни или здоровью (в случае наличия данных сведений хотя бы в одном из представленных Потерпевшим документов).

- В ДТП, в результате которого Потерпевшему был причинен вред, участвовало одно или более двух транспортных средств, кроме случаев, когда в ДТП участвовало транспортное средство без прицепа и транспортное средство с прицепом (автопоезд), при этом вред причинен транспортному средству без прицепа и только одному транспортному средству из автопоезда.

В данном случае транспортное средство с принадлежащим физическому лицу прицепом к легковому автомобилю считается одним транспортным средством (транспортным средством без прицепа).

- Договор ОСАГО Потерпевшего не действовал на момент ДТП (договор не был заключен, договор не вступил в силу, закончился срок действия договора, договор был досрочно прекращен, договор признан недействительным и т.п.).

- Потерпевший обратился с Заявлением о прямом возмещении убытков в страховую организацию, выполняющую функции представителя Страховщика потерпевшего по рассмотрению требований потерпевших о страховых выплатах.

- До подачи Потерпевшим Страховщику потерпевшего Заявления о Прямом возмещении убытков по тому же событию к Страховщику причинителя вреда уже поступило заявление с требованием о страховой выплате.

- Несоответствие требованиям Закона об ОСАГО в части упрощенного оформления ДТП:

- Извещение о дорожно-транспортном происшествии заполнено только одним участником происшествия (в случае оформления документов о ДТП без участия уполномоченных на то сотрудников полиции, когда такая возможность допускается Законом об ОСАГО).

- Обстоятельства причинения вреда в связи с повреждением имущества в результате ДТП, характер и перечень видимых повреждений транспортных средств вызывают разногласия участников ДТП или не зафиксированы в извещениях о дорожно-транспортном происшествии (в случае оформления документов о ДТП без участия уполномоченных на то сотрудников полиции, когда такая возможность допускается Законом об ОСАГО).

- Несоответствие требованиям Закона об ОСАГО в части застрахованного страхового риска:

- Договор ОСАГО Причинителя вреда не действовал на момент ДТП (договор не был заключен).

- Договор ОСАГО Причинителя вреда не действовал на момент ДТП (договор не вступил в силу) или Полис ОСАГО Причинителя вреда не действовал на момент ДТП (закончился срок действия договора).

- Договор ОСАГО Причинителя вреда не действовал на момент ДТП (договор был досрочно прекращен) или Договор ОСАГО Причинителя вреда не действовал на момент ДТП (договор признан недействительным).

- Вред причинен при использовании иного транспортного средства, чем то, которое указано в договоре ОСАГО.

- Причинение морального вреда или возникновения обязанности по возмещению упущенной выгоды*.

- Причинение вреда при использовании транспортных средств в ходе соревнований, испытаний или учебной езды в специально отведенных для этого местах.

- Загрязнение окружающей среды*.

- Причинение вреда воздействием перевозимого груза, если риск такой ответственности подлежит обязательному страхованию в соответствии с законом о соответствующем виде обязательного страхования*.

- Возникновение обязанности по возмещению работодателю убытков, вызванных причинением вреда работнику*.

- Причинение водителем вреда управляемому им транспортному средству и прицепу к нему, перевозимому ими грузу, установленному на них оборудованию и иному имуществу*.

- Причинение вреда при погрузке груза на транспортное средство или его разгрузке.

- Повреждение или уничтожение антикварных и других уникальных предметов, зданий и сооружений, имеющих историко-культурное значение, изделий из драгоценных металлов и драгоценных и полудрагоценных камней, наличных денег, ценных бумаг, предметов религиозного характера, а также произведений науки, литературы и искусства, других объектов интеллектуальной собственности*.

- Заявленные Потерпевшим повреждения имущества не относятся к ДТП, по которому заявлено о страховом случае*.

*Применяется только в случае, когда весь заявленный потерпевшим убыток возник по указанным основаниям.

- Несоответствие требованиям законодательства в части признания страхового случая (определение причинителя вреда, определения ответственного):

- В момент ДТП ТС Причинителя вреда находилось под управлением лица, не имеющего законного основания для использования ТС (ТС выбыло из обладания законного владельца в результате противоправных действий третьих лиц) (п.2 ст. 1079 ГК РФ).

- Из представленных Потерпевшим и/или Причинителем вреда документов невозможно определить лицо, причинившее вред.

- Из представленных документов невозможно определить степень виновности каждого водителя для определения размера страховой выплаты Потерпевшему.

- Вред был причинен вследствие непреодолимой силы (п.1 ст. 1079 ГК РФ).

- Вред был причинен вследствие умысла Потерпевшего (п.1 ст. 1079 ГК РФ).

- Участником ДТП заявлено о факте оспаривания не вступившего в законную силу решения уполномоченного органа, устанавливающего факт нарушения им Правил дорожного движения.

- Вред был причинен имуществу, принадлежащему лицу, ответственному за причиненный вред*.

* Применяется только в случае, когда весь заявленный потерпевшим убыток возник по указанным основаниям.

- Несоблюдение Потерпевшим установленной Правилами ОСАГО процедуры страховой выплаты:

- Ремонт поврежденного имущества или утилизация его остатков, проведенные до осмотра и (или) независимой экспертизы (оценки) поврежденного имущества в соответствии с требованиями Закона об ОСАГО, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования.

- Потерпевший отказался от предоставления поврежденного имущества Страховщику потерпевшего либо не предоставил имущество в согласованные с ним сроки для осмотра и/или организации независимой экспертизы при условии выдвижения Страховщиком потерпевшего такого требования в установленные настоящим Соглашением сроки.

- Основания для отказа в страховой выплате, предусмотренные Гражданским кодексом РФ:

- Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь (выгодоприобретатель) умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки (ст. 962 ГК РФ).

- Страховщик освобождается от выплаты страхового возмещения, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица(ст. 963 ГК РФ).

- Вред был причинен вследствие воздействия ядерного взрыва, радиации или радиоактивного заражения (ст. 964 ГК РФ).

- Вред был причинен вследствие военных действий, а также маневров или иных военных мероприятий (ст. 964 ГК РФ).

- Вред был причинен вследствие гражданской войны, народных волнений или забастовок (ст. 964 ГК РФ).

В какую страховую обращаться при ДТП: свою или виновника?

По закону, каждый водитель должен иметь действующий полис ОСАГО, по которому в случае автоаварии потерпевший сможет получить выплаты.

По закону, каждый водитель должен иметь действующий полис ОСАГО, по которому в случае автоаварии потерпевший сможет получить выплаты.

Только многие не знают наверняка, в чью страховую обращаться при ДТП пострадавшему в 2018 году, а также в течение какого времени это нужно сделать.

В данной статье мы ответим на эти вопросы и подробно разберем ситуации, которые обычно вызывают затруднения.

Кого закон обязывает возмещать ущерб при ДТП?

Согласно ФЗ №40 от 25.04.2002 г., в случае ДТП страховая компании обязана возместить владельцу полиса ОСАГО вред жизни, здоровью и имуществу.

Также устанавливается лимит выплат:

- до 500 тыс. руб. при компенсации вреда жизни и здоровью;

- до 400 тыс. руб. при возмещении вреда имуществу.

Если сумма материального ущерба в результате автоаварии больше страховых выплат, пострадавший вправе взыскать компенсацию имущественного вреда с виновника.

Последний может выплатить всю сумму добровольно, в противном случае ущерб взыскивается через суд в рамках гражданского процесса.

Также ущерб с виновника ДТП, признанного таковым по решению суда, может быть взыскан в следующих случаях:

- у виновника отсутствует страховой полис либо он был недействительным на момент аварии;

- ущерб причинен не во время движения машин;

- пострадавший требует компенсацию морального вреда;

- участников ДТП было три или более, а размера страховых выплат недостаточно для покрытия ущерба.

В чью страховую обращаться – общие правила

Вопрос о том, чья страховая компания выплачивает при ДТП – виновника или пострадавшего, вызывает путаницу у рядовых граждан. Проблема в том, что сейчас практикуется прямое возмещение ущерба (ПВУ).

Вопрос о том, чья страховая компания выплачивает при ДТП – виновника или пострадавшего, вызывает путаницу у рядовых граждан. Проблема в том, что сейчас практикуется прямое возмещение ущерба (ПВУ).

Предполагается обращение потерпевшего в компанию, которая застраховала его гражданскую ответственность.

Только такой способ применим не в каждой ситуации – при несоблюдении ряда условий нужно подавать заявление в компанию виновника.

Получается, у пострадавшего в ДТП 2 альтернативных способа получить компенсацию вреда.

Все же закон четко ограничивает, в какую страховую обращаться при ДТП – свою или виновника. Пострадавший должен подавать своему страховщику заявление на прямое возмещение убытков, если:

- в ДТП участвовало две машины;

- у водителей – участников аварии имеются действующие полисы ОСАГО;

- вред нанесен только автомобилю.

Потерпевший вправе заменить страховые выплаты на восстановительный ремонт, а страховая обязана удовлетворить это требование, но при условии, что причиненный ТС вред не повлек его полную гибель.

Заявление о компенсации вреда жизни и здоровью подается в страховую виновника ДТП в пределах установленной законом суммы страховой выплаты.

Сама выплата осуществляется на основании справок о наличии вреда здоровью, документов, подтверждающих расходы на лечение, реабилитацию.

Также может быть возмещен упущенный заработок, которого человек лишился из-за нанесенного ему вреда здоровью.

Отдельно стоит разобраться с тем, нужно ли виновнику ДТП обращаться в страховую. По закону, это необходимо лишь в одном случае – если авария была оформлена без участия сотрудников ГИБДД.

Виновник ДТП должен предоставить свой автомобиль для осмотра и/или независимой техэкспертизы в течение 5 дней с момента получения такого требования.

Куда обращаться пострадавшему в ДТП – обзор ситуаций

Чтобы было понятнее, чья страховая компания возмещает ущерб при аварии, мы разберем конкретные ситуации.

Обоюдная вина

Юридического понятия «обоюдная вина» не существует. Такой термин используют инспекторы ГИБДД и страховщики в случаях, когда оба водителя нарушили правила, что вызвало аварию, и обоим выписали постановления об административном правонарушении.

Юридического понятия «обоюдная вина» не существует. Такой термин используют инспекторы ГИБДД и страховщики в случаях, когда оба водителя нарушили правила, что вызвало аварию, и обоим выписали постановления об административном правонарушении.

Если вина обоюдная, формально каждый является и пострадавшим, и виновником, но по факту все зависит от решения суда.

Если он не сможет установить виновника аварии, то заявление на возмещение вреда жизни и здоровью нужно подавать в РСА.

То же делается, если у виновника на момент ДТП не было полиса ОСАГО либо он был просрочен.

В ДТП 3 участника

Попробуем разобраться: если в ДТП 3 участника, в какую страховую компанию обращаться.

В таком случае прямое возмещение ущерба не применяется. Каждый из потерпевших вправе обратиться к страховщику виновника (или одного из виновников на выбор, если их несколько).

Если виновник аварии не установлен, то страховые компании участников ДТП должны компенсировать ущерб в равных долях.

Если же виновными в аварии признаны трое участников, то страховые выплаты в счет компенсации ущерба производятся соразмерно степени вины каждого из них. Это определяется решением суд.

В ДТП участвовал прицеп

Стоит отметить, что, если один из участников аварии – ТС с прицепом, в таких случаях страховщики часто отказываются выплачивать компенсацию.

Стоит отметить, что, если один из участников аварии – ТС с прицепом, в таких случаях страховщики часто отказываются выплачивать компенсацию.

Они ссылаются на то, что на прицеп требуется оформлять отдельный полис, значит, это третий участник ДТП. Такая позиция неверна, что неоднократно подтверждалось судами.

Уточним также, кто должен обращаться в страховую при ДТП – собственник или водитель.

Право получения компенсации есть лишь у владельца ТС, а подать заявление страховщику может любой водитель, который значится в полисе ОСАГО.

Однако собственник может оформить гендоверенность, по которой деньги получит другое лицо.

Сроки обращения в страховую компанию

Закон четко устанавливает, когда обращаться в страховую после ДТП: сообщить о случившейся аварии лучше уже на месте происшествия, а на подачу документов отводится 15 рабочих дней.

При оформлении с помощью «Европротокола» обратиться к своему агенту следует в течение 5 дней.

Потерпевший также обязан предоставить свою машину для проведения осмотра, независимой техэкспертизы, оценки, по результатам которой страховая компания примет решение о выплате. На проведение этих мероприятий закон отводит не более 5 дней.

Таким образом, потерпевший в ДТП должен обращаться в свою страховую, если участников аварии двое, у обоих есть действующие полисы ОСАГО, а пострадала только машина.

Если же нанесен ущерб жизни и здоровью, за компенсацией следует обращаться к страховщику виновника аварии.

Видео: В какую страховую компанию обращаться после ДТП?

Обращение в свою страховую по осаго

В течении 20 дней.

Вы попали в ДТП, являетесь пострадавшей стороной и, естественно, желаете получить компенсацию. С чего начать оформление страховых выплат? В какую страховую обращаться пострадавшему в случае ДТП: в собственную СК или в страховую виновника ДТП? Как гарантированно получить страховку, не допустить ошибок на этапе оформления ДТП?

Договора автогражданской ответственности сейчас оформлены на каждое транспортное средство. Следовательно, каждый водитель должен чувствовать себя спокойно и быть уверенным в обязательных страховых выплатах. На деле различные ошибки, элементарная юридическая неграмотность и некоторые обстоятельства могут помешать получить страховые деньги после аварии.

С 2014 года действуют нормы, по которым потерпевший не может свободно выбирать, в какую страховую нужно обращаться после ДТП. Он обязан обращаться в свою страховую компанию при соблюдении трех следующих условий:

если в ДТП участвовало не больше 2 машин;

если причинен только материальный ущерб, без вреда здоровью людей;

если оба владельца ТС имеют действующие полисы автогражданской ответственности;

Обратите внимание, что при этом происшествие может быть оформлено по упрощенной процедуре без сотрудников ГИБДД (по Европротоколу). Если указанные выше условия соблюдены, то потерпевший может рассчитывать на ПВУ — прямое возмещение ущерба.

Если, допустим, в аварии было задействовано три автомобиля, или нанесен ущерб окружающим сооружениям, или пострадавшего владельца ТС нет полиса ОСАГО, то следует обращаться в страховую компании виновника происшествия. Если у виновника не окажется полиса, то он будет выплачивать компенсацию целиком. Если же компенсации по лимиту окажется недостаточно для покрытия убытков, то виновный в ДТП будет выплачивать разницу. Если виновник скрылся, то ущерб возмещает РСА

Место подачи заявлений на страховые выплаты выбирает пострадавший в ДТП. Это могут быть отделение СК по месту регистрации автомобиля, либо отделение в субъекте РФ, где произошло ДТП.

Обращения в СК при бесконтактном ДТП

Особый случай — это бесконтактные ДТП, при которых материальный ущерб причинен, но столкновения автомобилей не произошло. Такое ДТП нельзя оформлять по упрощенной процедуре.

Обращения в РСА

В некоторых случаях дело доходит до обращения в Российский Союз Автостраховщиков. Это необходимо, если у страховщика виновного в ДТП отозвана лицензия. Также если виновник не установлен, скрылся, не имеет полиса, вопросы, связанные со страховыми выплатами решает РСА.

Перед обращением в страховую компанию (по ОСАГО и КАСКО)

После случившегося ДТП, всегда будьте бдительны и внимательны. Добивайтесь корректного и тщательного фиксирования всех деталей произошедшего. Если дело дошло до разбора ДТП в кабинете следователя, то прочитывайте все документы, выявляйте спорные моменты и не соглашайтесь с ними. Не стесняйтесь прямо писать в документе: «Не согласен». Подкрепляйте письменной расшифровкой, датой, подписью. Все это поможет добиться справедливых страховых выплат и, возможно, даст вам преимущества в суде.

В автоинспекции оформляются

Справка о ДТП по форме № 154 (можно заменить заверенной копией). Она должна быть с угловым штампом.

Заверенная копия определения об отказе в возбуждении дела об административном правонарушении.

Заверенная копия протокола об административном правонарушении.

Заверенная копия постановления-квитанции.

Заверенная копия постановления по делу об административном правонарушении.

Все указанные выше документы должны быть с круглой печатью и живой подписью.

Письменное двухстороннее извещение о ДТП;

Права водителя, действовавшие на момент ДТП;

Копия заверенная свидетельства о регистрации ТС ;

Заключение эксперта, при проведении независимой экспертиз ущерба;

Генеральная доверенность, если пострадавший в ДТП не является владельцем ТС;

Нотариальная доверенность, извещение подается не владельцем автомобиля;

Реквизиты для перечисления страховых выплат;

Чеки об оплате расходов, связанных с ДТП (экспертиза, эвакуация и пр.).

По причине нанесения вреда машине либо другому имуществу: до 400 тыс. руб. На такую максимальную сумму может рассчитывать владелец каждого ТС, пострадавшего в аварии (если их двое, трое или больше).

По причине нанесения вреда здоровью и жизни: до 500 тыс. руб. Такой лимит выплат установлен на каждого пострадавшего в ДТП.

Если вы определились с вопросом, чья страховая платит при ДТП, подавайте туда извещение. Это можно сделать, когда у вас уже имеются все документы из ГИБДД. Можно известить по телефону. После этого нужно прийти туда с пакетом документов для оформления страховых выплат. Для подачи документов по ОСАГО (Европротоколу) определено 5 дней с момента ДТП (кроме выходных), За это время должны подать извещения о столкновении обе стороны.

Далее следует осмотр и экспертиза ТС на предмет повреждений. Этот осмотр организуется СК в течение 5 дней после подачи извещения о ДТП. В интересах обоих сторон присутствовать на процедуре. Сроки получения выплат по ОСАГО составляют 20 дней.

Если спустя три недели после осмотра экспертом вы не получили денег или получили отказ, то необходимо обратиться к хорошему автоюристу, например, в компанию Закон-Авто. Также нужно поступить и если вы не согласны с суммой выплаты. Мы представим ваши интересы в спорах, при решении любых вопросов со СК, как вашей, так и виновника произошедшего ДТП.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Medved01 › Блог › Теперь по ОСАГО необходимо обращаться в свою страховую компанию

Теперь по ОСАГО необходимо обращаться в свою страховую компанию

02 августа 2014 года вступили в законную силу изменения в Закон об ОСАГО.

Согласно поправкам, потерпевший в ДТП должен будет обращаться в свою страховую компанию в следующих случаях:

— в ДТП участвовали только два транспортных средства;

— вред причинен только машинам;

— ответственность обоих водителей застрахована по ОСАГО.

Во всех иных случаях необходимо обращаться в страховую компанию виновника ДТП.

Так же со 02 августа лимит выплат по Европротоколу (оформление ДТП без участия сотрудника ГИБДД) увеличивается с 25 тыс. до 50 тыс. р. Данное условие распространяется только если договоры ОСАГО обоих водителей заключены после 02 августа.

При обращении в страховую по ДТП оформлении по Европротоколу потерпевшие часто получают отказы в выплате в связи с тем, что извещение о ДТП заполнено ненадлежащим образом, мы рекомендуем оформлять ДТП только в ГИБДД. К тому же, не всегда потерпевший может определить стоимость ремонта поврежденного имущества, а в случае если ремонт будет превышать лимит выплаты по Европротоколу, возмещать вред придется виновнику.

Страховые компании используют различные уловки чтобы максимально осложнить потерпевшим подачу заявления о страховой выплате:

— перенос центра приема документов в другие города;

— запись на осмотр машины на срок превышающий установленный законом – закон об ОСАГО обязывает страховщика осмотреть поврежденное имуществе в течении 5 дней, на практике осмотры назначают через месяц и более;

— придирки к документам предоставляемым потерпевшими;

— требование по предоставлению автомобиля виновника, хотя такой обязанности у потерпевшего нет;

— увеличение сроков рассмотрения заявления о страховой выплате по надуманными предлогами.

Заявление в страховую компанию о страховой выплате должно быть подано не позднее 15 рабочих дней. Пропуск этого срока не является основание для отказа в выплате. Потерпевший может обратиться в страховую компанию или к виновнику ДТП в течении срока исковой давности, который составляет три года. Страховая компания обязана возместить вред причиненного имущество, и пропуск срока для обращения за выплатой не лишает потерпевшего права требовать страховую выплату в течении трех лет.

Если страховая компания отказывается принимать документы о страховом случае или направляет в другой город, то потерпевший вправе подать документы по почте.

Порядок действий по обращению в страховую компанию по почте.

1. Провести независимую экспертизу с обязательным уведомлением страховой компании на осмотр. К выбору эксперта необходимо отнестись внимательно. Вся экспертиза по умолчанию независимая, но выводы экспертов иной раз существенно отличаются друг от друга. Мы не рекомендуем обращаться к тем, кто рекламирует себя на столбах и расклеивает объявления по подворотням. Обращайтесь к проверенным специалистам. Рекомендую предварительно уточнить, имеет ли специалист хоть какие-нибудь документы, подтверждающие его квалификацию.

2. Написать заявление на получение страховой выплаты и приложить документы установленные законодательством об ОСАГО: копия паспорта, документы на автомобиль, справка о ДТП, копия водительского удостоверения и т.д. Согласно Закону об ОСАГО страховщик рассматривает заявление потерпевшего о страховой выплате и предусмотренные правилами обязательного страхования приложенные к нему документы в течение 30 дней со дня их получения. В течение указанного срока страховщик обязан произвести страховую выплату потерпевшему или направить ему мотивированный отказ в такой выплате.

3. Если в течении 30-ти дней страховой выплаты не будет, то необходимо подать досудебную претензию. Несмотря на то, что досудебный порядок урегулирования спора со страховой компанией не предусмотрен законодательством, а слово «претензия» не разу не упоминается в Законе «О защите прав потребителей», судебная практика складывается таким образом, что в случае неподачи досудебной претензии суд отказывает во взыскании штрафа за отказ в добровольном порядке исполнить требования потребителя.

4. По истечению срока установленного в претензии на ответ можно готовить исковое заявление и подавать его в суд. Если выплата происходит по решению суда, то можно получить за счет страховой компании: неустойку, проценты за пользование денежными средствами, компенсацию морального вреда и штраф в размере 50% от взысканных судом суммы.

Специалисты Общественного движения «Комитет по защите прав автовладельцев» бесплатно консультируют пострадавших в ДТП, помогут выбрать независимого эксперта и правильно обратиться в страховую компанию за выплатой.

Статья написана по материалам сайтов: personright.ru, agentosago.ru, pravo-auto.com, zakon-auto.ru, www.drive2.ru.

»