Продажа квартиры в ипотеку по пошаговой инструкции: порядок действий при совершении сделки, когда владелец получает деньги после регистрации и прочие особенности

Высокая стоимость жилой недвижимости для рядового обывателя является причиной распространенности покупки квартир в кредит, при помощи заемных банковских средств. Недостаточная прозрачность процедуры и отложенный платеж, вынуждают многих думать, что при продаже квартиры в ипотеку риски продавца существенно выше, чем при непосредственном наличном расчете.

Высокая стоимость жилой недвижимости для рядового обывателя является причиной распространенности покупки квартир в кредит, при помощи заемных банковских средств. Недостаточная прозрачность процедуры и отложенный платеж, вынуждают многих думать, что при продаже квартиры в ипотеку риски продавца существенно выше, чем при непосредственном наличном расчете.

Специфика в продаже жилья покупателю, являющегося заемщиком финансового учреждения, существует, но только для сопутствующих интересов владельца недвижимости не готового или не желающего удовлетворять все законные требования банка в отношении объекта сделки.

Содержание

- Процедура ипотечного кредита

- Процедуры проверки и оценки

- Специфика Росвоенипотеки

- Дополнительные процедуры

- Продажа квартиры по ипотеке пошаговая инструкция для продавца 2018

- Особенности

- Необходимые документы

- Пошаговая инструкция по продаже квартиры по ипотеке для продавца

- Возможные риски

- Плюсы и минусы

- Видео: Алгоритм проведения сделки при продаже недвижимости

- Как проходит сделка по ипотеке шаг за шагом

- Общие моменты

- Пошаговая инструкция

- Особенности ипотечных программ

- Процесс продажи квартиры по ипотеке: риски продавца

- Последовательность реализации квартиры по ипотеке

- Варианты расчетов

- Какие документы понадобятся

- Какие риски несет продавец?

- Порядок покупки квартиры по ипотеке: подробная инструкция

- Пошаговый алгоритм

- Оформление

- Нюансы военной ипотеки

- Покупка с залогом

Процедура ипотечного кредита

Для понимания того, какие подводные камни существуют при продаже жилой недвижимости ипотечному заемщику, следует знать последовательность мероприятий, предпринимаемых банком, от момента подачи предварительной заявки до полного перечисления средств на счет продавца. Принято выделять ряд обособленных этапов, предоставляющих определенные опасности для текущего собственника квартиры в отношении свершения сделки, а именно:

Для понимания того, какие подводные камни существуют при продаже жилой недвижимости ипотечному заемщику, следует знать последовательность мероприятий, предпринимаемых банком, от момента подачи предварительной заявки до полного перечисления средств на счет продавца. Принято выделять ряд обособленных этапов, предоставляющих определенные опасности для текущего собственника квартиры в отношении свершения сделки, а именно:

- Аудит состояния и обременений, а также оценка текущего состояния и рыночной стоимости жилой недвижимости.

- Подготовительные процедуры перед сделкой, одобренной банком.

- Принятие обременения на право собственности в отношении квартиры.

- Транзакция полной суммы по договору кредитования.

Процедуры проверки и оценки

Данный этап имеет основополагающее значение, так как по его результатам банком принимается решение о ликвидности квартиры, её фактической стоимости и возможности заключения сделки купли-продажи.

Проверка состояния

Аудит технического состояния объекта недвижимости заключается в осмотре:

Аудит технического состояния объекта недвижимости заключается в осмотре:

- всех строительных конструкций (стен, полов и перекрытий), на предмет отсутствия трещин, потеков и плесени;

- имеющихся коммуникаций, установленных приборов отопления и водоснабжения, для выявления отсутствия коррозии, протеканий через разъемы и по основному материалу;

- дверей и окон, на предмет целостности установленных устройств, остекления и т.п.;

- открытых участков электропроводки, розеток и выключателей, а также потребителей электричества, на предмет отсутствия искрения, обугливаний и пр.

Контроль удовлетворительного состояния является двухэтапным и проводится сначала потенциальными покупателями, а впоследствии представителем кредитора. При продаже «вторички» в ипотеку, риски продавца, на этом этапе подготовки к сделке, заключаются в потенциальной возможности проверки соответствия планировки квартиры плану технической инвентаризации, которое характерно не для всех квартир. При обычной сделке, в отличие от посредничества банка, предоставление технического и/или кадастрового плана не требуется.

Оценка стоимости

После визуальной проверки и убеждения в том, что продаваемая квартира способна прослужить новому хозяину в течение всего срока нахождения в залоге, банк рекомендует своему заемщику проведение экспертной оценки стоимости жилья, зачастую в директивном порядке указывая специалиста, который должен выполнить оценочную процедуру.

После визуальной проверки и убеждения в том, что продаваемая квартира способна прослужить новому хозяину в течение всего срока нахождения в залоге, банк рекомендует своему заемщику проведение экспертной оценки стоимости жилья, зачастую в директивном порядке указывая специалиста, который должен выполнить оценочную процедуру.

Данное мероприятие предназначено для установления фактической стоимости квартиры исходя из местоположения, возраста постройки и состояния объекта недвижимости, а результатом является заключение эксперта, сумма в котором считается максимально возможной для данной сделки купли-продажи.

Проведение оценочной процедуры предотвращает необоснованное завышение стоимости квартиры при ипотеке, позволяя продавцу установить максимальную стоимость, указанную в заключении, если она меньше первоначальной и устраивает покупателя.

Застрахован, значит подготовлен

Прохождение проверочных и оценочных процедур является показательным, предваряя согласие банка на заключение сделки, судить о котором можно, если выполняется страхование ипотечных рисков, предназначенное для сохранения ликвидного состояния жилья, чтобы гарантировать финансовому учреждению возврат инвестированных средств при невозврате заемщиком ипотеки.

Прохождение проверочных и оценочных процедур является показательным, предваряя согласие банка на заключение сделки, судить о котором можно, если выполняется страхование ипотечных рисков, предназначенное для сохранения ликвидного состояния жилья, чтобы гарантировать финансовому учреждению возврат инвестированных средств при невозврате заемщиком ипотеки.

Оформление страхования квартиры от затопления, пожара, повреждения или действия стихийных сил производится за счет средств покупателя, а возмещение, если страховой случай наступит до перехода прав собственности, получит текущий владелец жилья, которому, однако, придется доказать свою непричастность к происшедшему столь своевременно событию.

Передача квартиры в залог

После выполнения всех предварительных согласовательных и подготовительных процедур финансовая организация дает свое согласие на сделку, заключая с покупателем договор ипотечного кредитования, согласно которого квартира переходит в залог банка сразу после подписания документа о купле-продаже обеими сторонами, а деньги продавцу поступают только после подтверждения фактического перехода имущественных прав.

После выполнения всех предварительных согласовательных и подготовительных процедур финансовая организация дает свое согласие на сделку, заключая с покупателем договор ипотечного кредитования, согласно которого квартира переходит в залог банка сразу после подписания документа о купле-продаже обеими сторонами, а деньги продавцу поступают только после подтверждения фактического перехода имущественных прав.

Интервал времени между утратой текущим владельцем прав на свою квартиру и получением денежной компенсации, представляется многим потенциально опасным, что не верно, так как дополнение, внесенное регистрационным органом в отношении сделок с недвижимостью посредством ипотечного кредита, появившееся не так давно, сделало его полностью безопасным.

Заключается специфика регистрационных действий с ипотекой в том, что при не поступлении денежных средств на счет продавца в течении 10 рабочих дней с момента перехода прав собственности, сделка будет признана недействительной, а имущественные права возвращены к начальному состоянию, предшествовавшему подаче документов в Росреестр.

Перечисление денег

Учитывая, что оплата по договору купли-продажи ипотечной жилой недвижимости оформляется путем перечисления денежных средств с текущего счета заемщика на расчетный счет продавца, при продаже квартиры по ипотеке Сбербанка, риски продавца, на данном этапе, сопоставимы с любым другим финансовым учреждением и сведены к минимуму за счет исключения непосредственной передачи денежных средств.

Учитывая, что оплата по договору купли-продажи ипотечной жилой недвижимости оформляется путем перечисления денежных средств с текущего счета заемщика на расчетный счет продавца, при продаже квартиры по ипотеке Сбербанка, риски продавца, на данном этапе, сопоставимы с любым другим финансовым учреждением и сведены к минимуму за счет исключения непосредственной передачи денежных средств.

Именно на этом этапе сделки, при единовременной наличной оплате по договору купли-продажи, наиболее высока вероятность мошеннических действий и использования поддельных денежных знаков, проверить которые можно лишь в условиях банка или при наличии специальной контрольно-счетной техники.

Существующая практика оформления ипотечных договоров, исключает покупателя из цепи взаиморасчетов, которые производятся непосредственно банком, после того, как в его распоряжение поступает закладная на квартиру, прошедшая все предписанные в регистрационной палатой процедуры.

Специфика Росвоенипотеки

Для того, чтобы получить право на государственное софинансирование покупки жилья, военнослужащему достаточно иметь выслугу в три года, по истечении которых он становится участником накопительно-ипотечной системы и получает соответствующее свидетельство, необходимое для предоставления в банк кредитор.

Банковские требования

Аудит состояния недвижимости при жилищном кредитовании военных, еще более щепетильна, чем при обслуживании гражданских лиц и дополняется:

Аудит состояния недвижимости при жилищном кредитовании военных, еще более щепетильна, чем при обслуживании гражданских лиц и дополняется:

- акцентированием внимания на подключении к центральному теплоснабжению или локальной системе обогрева жилища;

- проверкой наличия сантехнического оборудования и комплектации узлов водоразбора, целостности остекления, дверных устройств, а также устройства и состояния крыши, если производится продажа дома;

- отнесением объекта сделки к аварийному жилью, нуждающемуся в капитальном ремонте или ветхому, подлежащему сносу;

- проверкой материального исполнения и состояния фундамента, который должен быть каменным, кирпичным или железобетонным.

Документальная проверка жилья заключается в установлении возможных обременений, в том числе, выписанных родственников, отбывающих наказание в местах лишения свободы, малолетних или несовершеннолетних лиц, а также недееспособных субъектов. Каждый из которых, при ненадлежащем оформлении имущественных прав, в состоянии стать источником претензий на жилье впоследствии.

Значимой является также проверка мнимости сделки, которая может быть заключена между близкими родственниками, когда покупатель приобретает за счет ипотечных средств уже фактически принадлежащее ему жильё, но оформленное на другое лицо.

Дополнительные процедуры

Особенностью оформления сделки при ипотечном кредитовании военнослужащих является дополнительный этап, продолжительностью в семь рабочих дней, отводимый для действий ЦЖЗ «Росвоенипотека», заключающихся в следующем:

Особенностью оформления сделки при ипотечном кредитовании военнослужащих является дополнительный этап, продолжительностью в семь рабочих дней, отводимый для действий ЦЖЗ «Росвоенипотека», заключающихся в следующем:

- проверке документов предварительной проверки жилой недвижимости, её экспертной оценки и страхования ипотечных рисков;

- перечислении денежных средств, накопленных военным за годы службы, на его расчетный счет для оплаты аванса продавцу по сделке с недвижимостью.

При покупке недостроенного жилья, то есть находящего на стадии строительства или отделки, застройщик должен быть соответствующим образом аккредитован и внушать доверие финансовому учреждению, чтобы заемщик смог получить кредит, который не будет учитывать средства на дополнительные расходы, сопровождающие покупку вновь возведенного жилья (установка сантехники, электропроводки и оборудования, межкомнатных дверей и пр.). Все расходы для доведения недвижимости до пригодного к проживанию состоянию покупателю придется изыскивать самостоятельно.

В общем случае при продаже квартиры по военной ипотеке, риски продавца сведены к минимуму, если его собственность удовлетворяет всем законным требованиям к жилым помещениям и не является объектом мошеннической или притворной сделки. Учитывая повышение размера первоначального взноса (до 20-30%) и процентной ставки (до 17 – 19%), которые произошли в 2018 году по обычной ипотеке, программы кредитования с государственным софинансированием становятся все более привлекательными, так как ставки по ним остались на прежнем уровне.

Обобщая вышесказанное можно сформулировать действительные риски, которыми сопровождается продажа квартиры по ипотеке:

- невозможность завышения стоимости жилья;

- затруднения при наличии несогласованной перепланировки и переустройства;

- запрет на сделку при включении объекта в число аварийных или ветхих;

- недопустимость заключения договора купли-продажи до снятия обременений, в том числе потенциальных, в виде родственников, имеющих право на недвижимость и выписанных с нарушением их прав.

Неполучение денег в качестве оплаты по договору или фальсификация части средств, при посредничестве банка и безналичном расчете невозможны, а признание сделки ничтожной при неоплате в течение 10 дней с момента перехода права на владение, является дополнительной гарантией для продавца квартиры, что он ничего не потеряет, кроме времени и нервов.

Продажа квартиры по ипотеке пошаговая инструкция для продавца 2018

Чтобы самостоятельно продать квартиру гражданину, имеющему возможность приобрести недвижимость только по ипотеке, необходимо знать несколько юридических тонкостей, чтобы не «попасть впросак».

Риск для продавца сведен практически к нулю, поскольку перечисление денег происходит через банк. Однако, чтобы оформить сделку, необходимо собрать документы и правильно составить договор с покупателем.

Особенности

Порядок, который должен соблюдаться при продаже недвижимости по ипотеке несколько отличается от обычного процесса продажи жилья, это связано с наличием некоторых обременений. Банк охотно идет на сотрудничество с продавцом, поскольку это позволяет провести проверку сделки на чистоту за короткие сроки. Для продавца такое сотрудничество также немаловажно.

Нередко собственники квартир остерегаются связываться с покупателями, берущими в банке ипотеку.

Распространенные опасения владельцев недвижимости:

- не поступят деньги на счет;

- клиент не сможет погасить задолженность перед банком и придется возвращать уплаченную за квартиру сумму;

- на оформление придется потратить очень много времени, а в результате сделка не состоится.

Продавец получает большие преимущества, прежде всего, он может быть уверен в том, что сделка будет осуществлена в соответствии с законом, а покупателя проверят на добросовестность.

Деньги перечисляются сразу же, после чего квартира находится в залоге у банка. Если по каким – либо причинам гражданин не может выплачивать ипотеку, возврат средств не осуществляется.

Продать квартиру по ипотеке можно двумя способами, каждый из которых имеет свои преимущества и недостатки:

- Самостоятельный сбор и оформление документов, сделки, заключение договора. Может осуществляться как собственником недвижимости, так и членами его семьи.

- Оформление с помощью специалистов – юриста, риелтора, сотрудника банка, в котором будет выдан ипотечный кредит.

Справиться с оформлением сделки самостоятельно могут далеко не все граждане, однако достоинства очевидны:

- огромная экономия денег – услуги профессионалов по ведению юридических сделок стоят недешево;

- продавец получает возможность контролировать все этапы сделки, устанавливать максимально выгодные для себя условия;

- не будет допущено мошенничество со стороны риелторского агентства, которое заключается, чаще всего, в навязывании дорогостоящих услуг, без которых можно было бы обойтись.

При этом плюсы есть и в обращении к специалистам:

- экономия времени и сил – оформление документов, это зачастую длительный и хлопотный процесс;

- гарантия того, что все будет сделано правильно, юридически грамотно и в соответствии с законодательством РФ;

- опытный специалист знает, как сократить время на оформление сделки, что очень важно, если сроки поджимают.

Занимаясь оформлением продажи квартиры по ипотеке, следует заранее наметить план действий, чтобы не пропустить ни один из важных этапов. В первую очередь, после того, как будет достигнута устная договоренность с покупателем, нужно приступить к сбору документов.

Образец договора купли – продажи квартиры по ипотеке можно скачать здесь.

Какие документы нужны для продажи ипотечной квартиры? Найдите ответ на этой странице.

Необходимые документы

Основная задача продавца недвижимости – собрать все необходимые бумаги для предоставления их по месту требования: в банк, в государственные инстанции, такие, как регистрационная палата, а также в БТИ.

Список документов:

- Паспорта всех участников сделки, копии основных страниц. Потребуются паспорта не только продавца и покупателя, но и супруга, а также детей продавца, если они достигли возраста 14 лет.

- Бумаги, устанавливающие право на пользование недвижимостью – это может быть: свидетельство о наследовании, договор мены или купли продажи.

- Выданный в БТИ кадастровый или технический паспорта.

- Свидетельство, подтверждающее, что гражданин обладает правом собственности на квартиру. Передавать права может только законный собственник недвижимости.

- Если в квартире прописан и проживает несовершеннолетний ребенок, должно быть получено разрешение от органа опеки и попечительства. Без него, впоследствии, сделка может быть признана ничтожной.

- Согласие мужа или жены продавца на продажу квартиры и осуществление каких – либо юридических сделок с ней, оформленное в письменном виде. Без данного согласия сделка также может быть оспорена, особенно, если имущество было приобретено в браке и является совместной собственностью обоих супругов.

- Если была сделана предоплата, необходимо сделать копию документа, подтверждающего перевод средств и предоставить предварительный договор, даже если уже был заключен основной. В предварительном договоре должен быть указан факт внесения предоплаты.

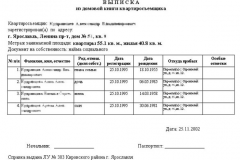

- Выписка из Росреестра и домовой книги – это необходимые документы, которые будут затребованы банком для проверки юридической чистоты сделки. Без них оформление продажи и выдача ипотеки покупателю не состоится.

Чаще всего, банки запрашивают подтверждение того, что в квартире не была проведена незаконная перепланировка. В качестве подтверждающего документа может быть использован технический паспорт, полученный в БТИ незадолго или в процессе оформления сделки.

Пошаговая инструкция по продаже квартиры по ипотеке для продавца

Действия при продаже квартиры по ипотеке:

- Беседа продавца и покупателя, обсуждение всех деталей сделки. Особенно должно быть подчеркнуто то, что недвижимость будет куплена с помощью ипотеки.

- Для закрепления договоренности составляется предварительный договор, в котором указаны особенности сделки. При внесении задатка также составляется расписка с точным указанием переданной суммы.

- Независимый специалист проводит оценку квартиры, с целью выявления ее рыночной стоимости. Сумма, прописанная в договоре должна соответствовать той, что будет названа экспертом.

- Чтобы не допустить мошенничество со стороны продавца, покупатель должен передать в банк некоторые документы, переданные собственником квартиры.

- Как только сделка будет одобрена кредитором, составляют основной договор. Он должен быть зарегистрирован в Регпалате или МФЦ.

- Покупатель обращается в регистрационную палату для получения справки о том, что квартира теперь принадлежит ему.

- Осуществляется перевод денежных средств продавцу.

После оформления сделки и получения ипотечного кредита покупателем должен быть составлен акт приема – передачи недвижимости.

В акте обязательно указываются следующие данные:

- персональные данные всех участников сделки – ФИО, дата рождения, место регистрации и проживания. Данные должны полностью соответствовать с паспортными;

- рыночная стоимость квартиры, она должна полностью соответствовать с той, что указана в договоре и была передана покупателем;

- описание нынешнего состояния квартиры – в каком виде она передается покупателю (капитальный ремонт, средняя степень изношенности и.т.д.);

- дата составления документа и подписи сторон.

Если документы подготовлены заблаговременно, процедура по оформлению сделки не займет много времени.

Возможные риски

Самый большой риск, на который идет продавец, оформляя передачу права собственности, заключается в том, что деньги за квартиру не будут переведены недобросовестным покупателем. Однако, при оформлении сделки, в которой покупатель получает ипотеку, данный риск сведен к нулю. Перечисление денег полностью контролируется банком.

Обман при оформлении продажи квартиры по ипотеке не возможет также потому, что:

- сегодня кредиторы практически не выдают клиентам деньги на руки, а сами перечисляют продавцам на указанный в документах счет;

- продавец может выбрать вариант, при котором деньги будут заранее переведены на банковскую ячейку, в таком случае, они уже принадлежат ему, но могут быть сняты лишь после передачи права собственности покупателю;

- даже если, по каким – то причинам, оплата поступит не в полном размере, сделка может быть оспорена в суде, и собственник квартиры вновь станет ее полноправным владельцем.

Также можно не опасаться, что будут переданы поддельные купюры, банк, по определению не может расплатиться с собственником жилья поддельными деньгами. Даже в том случае, если часть денег передается покупателем наличкой (залог), они могут быть сразу же проверены сотрудником банка.

Плюсы и минусы

В большинстве случаев, продажа квартиры по ипотеке оказывается наилучшим вариантом для собственника недвижимости, особенно, если он не разбирается в юридических тонкостях и может допустить ошибку при оформлении сделки.

Вероятность обмана и мошенничества сводится практически к нулю. Банк тщательно проверяет все документы, по большей части из – за того, что продаваемая квартира будет находиться в залоге до тех пор, пока покупатель не выплатит ипотечный кредит.

Плюсы сделки:

- Получение бесплатной консультации профессионального юриста в банке, правильное оформление всех документов, в том числе и договора купли – продажи.

- Гарантированное перечисление денег на счет продавца в указанный срок.

- Проверка чистоты сделки.

Минусы:

- Большой список документов, необходимых для предъявления кредитору.

- Длительное оформление, в связи с тем, что необходимо дождаться решения банка по кредиту.

- Высокая вероятность того, что сделка будет закрыта после заключения предварительного договора из – за того, что клиент не получит одобрение банка.

Для продавца заключение сделки с продажей квартиры по ипотеке может оказаться самым лучшим вариантом. Дается гарантия того, что деньги действительно будут переведены на счет, даже после передачи прав на недвижимость другому гражданину.

Сегодня все больше россиян приобретают квартиры в ипотеку, поскольку накопить на жилье при нынешних зарплатах и уровне цен практически нереально. Первый этап оформления сделки – заключение предварительного договора, в котором описываются все условия, договоренности между сторонами сделки.

Про продажу ипотечной квартиры в залоге у банка ВТБ 24 читайте здесь.

С необходимыми документами для продажи квартиры с долей несовершеннолетнего ознакомьтесь тут.

Видео: Алгоритм проведения сделки при продаже недвижимости

Как проходит сделка по ипотеке шаг за шагом

Приветствуем! Ипотека с первого взгляда довольно сложный процесс. В этом посте мы расскажем вам про этапы оформления ипотеки, чтобы у вас сформировалась четкая картина всей сделки. Пошаговая инструкция покупки квартиры в ипотеку поможет вам понять, что нужно делать на каждом этапе и на что нужно обратить особое внимание.

Общие моменты

Итак, ипотека с нуля. Давайте начнем разбираться с этим вопросом.

Последнее время все больше россиян принимают решение о покупке жилья с помощью ипотечного кредита. Данная схема имеет свои плюсы: не нужно занимать денег у родных и знакомых, вы оформляете квартиру сразу же в собственность, а рассчитаться по кредиту можно в соответствии со своими потребностями.

В отличие от потребительского кредита, где обеспечением выступает поручительство физического лица или вовсе отсутствует, в ипотечном кредитовании залогом выступает недвижимость, которую покупает клиент банка. Это значит, что на квартиру накладывается обременение (без согласия банка — кредитора невозможно будет продать, подарить, переоформить квадратные метры), но можно в ней проживать, делать ремонт и т.д. После того как обязательства погашены, обременение снимается.

При оформлении ипотечного кредита можно выбрать схему погашения задолженности: аннуитетными платежами или дифференцированными. В первом случае платежи всегда имеют один размер, проценты распределены по всему периоду кредитования. При дифференцированных платежах суммы идут на убывание: вначале взносы максимальные, потом постепенно сходят на убыль, проценты начисляются на остаток. Какой вид платежей выгодней? При дифференцированных платежах, особенно при максимальном сроке, сумма переплаты будет меньше, однако доход заемщика (или семьи) должен быть выше.

Более детально о том, что такое ипотека на жилье вы можете узнать из нашего прошлого поста.

Начнем разбираться, как оформляется ипотека шаг за шагом.

Пошаговая инструкция

Обобщенно можно выделить основные этапы ипотечной сделки:

- поиск кредитора (определение суммы и условий выдачи средств, одобрение заявки),

- выбор вариантов жилья, согласование заявки в банке,

- подписание кредитного договора и договора купли — продажи,

- регистрация сделки, оформление жилья в собственность.

Оформление ипотеки – вопрос ответственный. Если знаний и времени недостаточно для самостоятельного анализа рынка ипотечного кредитования, можно воспользоваться услугами ипотечного брокера. За определенную сумму специалист подберет наиболее выгодный вариант в зависимости от ваших возможностей и пожеланий.

Если же бюджет и так ограничен, стоит самостоятельно рассмотреть предложения банков и выбрать подходящее предложение. Посетив отделения банков или официальные сайты компаний, вы ознакомитесь с актуальными условиями кредитования и сможете выбрать выгодные.

Используйте наш сервис «Подбор ипотеки», чтобы максимально быстро найти выгодное предложение на рынке.

При стремлении оформить ипотеку порядок действий таков:

- определиться с объектом кредитования (квартира в новостройке, на вторичном рынке, комната, доля, индивидуальный дом, земельный участок, таунхаус и др),

- узнать, есть ли в банке специальные предложения (молодым семьям, господдержка и др),

- определиться со стоимостью недвижимости: посчитать сумму первоначального взноса и кредита,

- запросить в бюро кредитных историй свою КИ,

- уточнить в банке требования к заемщикам в части семейного положения, дохода, др.

- определиться со сроком кредитования и видом платежей в зависимости от платежеспособности.

Отвечать для себя на каждый вопрос следует поэтапно, чтобы избежать ошибок и непредвиденных трат.

Выбор специальных программ в банке

Для определенных категорий населения банки предлагают льготные ставки:

- военная ипотека (государство перечисляет средства на индивидуальный счет военнослужащего для накопления первоначального взноса, при оформлении кредита – оплачивает задолженность),

- ипотечные займы молодым семьям (пониженные проценты для супругов, не достигших 35-летия),

- ипотека с материнским капиталом (для поддержки семей с двумя и более детьми),

- ипотечные кредиты для «зарплатных» клиентов (для клиентов, получающих зарплату на банковский счет, предлагается пониженная ставка).

На что еще обратить внимание при выборе банка? На необходимость уплаты дополнительных комиссий:

- комиссии за ведение или открытие расчетного счета (при наличии),

- размер страховки (страхование заемщика, титульное страхование, страхование объекта недвижимости – зависит от тарифов страховой компании, с которой сотрудничает банк),

- стоимость изготовления отчета о рыночной стоимости недвижимости.

Подача заявки на кредит

Когда вы определились с банковской программой и убедились, что соответствуете ее требованиям, можно смело подавать заявку на кредит. Чтобы осуществить покупку квартиры в ипотеку, необходимо передать в банк такие документы:

- паспорт гражданина РФ всех участников сделки (заемщика, созаемщика (супруги), поручителей, если есть),

- документы о семейном положении,

- документы, подтверждающие доход,

- справки, графики, документы по текущим обязательствам (об уплате алиментов, имеющихся кредитах и др).

Пакет документов может отличаться в зависимости от требований банка. Могут также потребоваться СНИЛС, страховой полис, документы об образовании, водительское удостоверение и др. При подаче документов нужно заполнить анкету и заявление. Целесообразно указывать максимально точную и правдивую информацию – это поможет повысить шансы на одобрение заявки.

Какие нужны документы для ипотеки вы узнаете из этой статьи.

Спустя 1-5 дней кредитный инспектор сообщит о решении банка и сообщит максимально возможную сумму к выдаче, утвержденную ставку и график платежей.

Если заявка одобрена (решение действительно 2-6 месяцев), самое время начать поиски подходящей квартиры.

Выбор объекта для ипотечного кредита

При покупке недвижимости в строящемся доме стоит рассматривать варианты только в домах, аккредитованных в банке. Это максимально упростит процедуру ипотечной сделки и обезопасит вас от мошенников. Деньги перечислятся напрямую на расчетный счет застройщика или подрядчика, право требования на квартиру перейдет к вам.

Документы по объекту для предоставления в банк:

- предварительный договор купли – продажи (договор о намерениях, инвестиционный договор и др), заключенный с застройщиком,

- документы об уплате первоначального взноса (квитанция, кассовый чек) от застройщика.

Таким образом, пакетов документов по недвижимости минимален, но вместе с тем покупка квадратных метров на первичном рынке сопряжена с рисками – банкротством застройщика, срывом сроков и др.

В случае приобретения квартиры на вторичном рынке жилья пакет документов значительно шире и в каждой конкретной ситуации может отличаться. Так, необходимо собрать:

- правоустанавливающие документы (свидетельство о гос.регистрации права собственности, договор купли-продажи (или дарения, о разделе имущества и др),

- копии паспортов продавцов,

- копию лицевого счета,

- технический, кадастровый паспорт,

- выписку из ЕГРП.

Также могут запросить:

- документы, подтверждающие право- и дееспособность продавцов (справки из диспансеров),

- справки об отсутствии долгов по коммунальным платежам, по налогу на имущество,

- иные документы.

Если недвижимость покупается с земельным участком, список на заявку дополняется документами о праве собственности на землю, о границах земельного участка.

После предварительного одобрения заявки следует заказать отчет о рыночной оценке, предоставить страховые полисы.

Заключение кредитного договора и выдача кредита

Когда банк вынес положительное решение по заявке на ипотеку, наступает самый волнительный и ответственный момент – заключение кредитного договора и выдача кредитных средств.

До сих пор в банковских учреждениях действуют два схемы выдачи займов: после государственной регистрации сделки и с использованием банковской ячейки. В первом случае алгоритм расчетов таков: в день заключения кредитного и обеспечительного договоров все покупатели и продавцы визируют договор купли – продажи недвижимости. В этот же день заемщик передает собственнику квартиры сумму первоначального взноса наличными или путем перечисления на счет продавца, составляется расписка о получении средств.

Далее все документы передаются в Орган регистрации и в течение 5 рабочих дней происходит смена собственника квартиры. Для окончательного расчета свидетельство передается банковскому сотруднику, на основании чего сумма кредитных средств зачисляется на счет заемщика, а затем перечисляется продавцу. Подтверждением получения суммы и окончательного расчета является вторая расписка.

Как проходит сделка по ипотеке с использованием банковской ячейки

При аренде ячейки кредитные средства выдаются в день подписания кредитной документации. Сумма первоначального взноса и кредитных средств в присутствии кредитного инспектора, заемщиков и продавцов закладывается в ячейку и находится там до момента государственной регистрации сделки. После предоставления свидетельства на квартиру в банк ячейку вскрывают в том же составе, деньги передаются продавцу с написанием расписки.

Регистрация сделки

Для того чтобы сделку провели в регистрирующем органе (Юстиции, Росреестре и др), нужно подать заявление продавцам и покупателям с указанием персональных данных. К заявлению необходимо приложить правоустанавливающие документы, копии паспортов, квитанцию об уплате государственной пошлины. Если у продавца недвижимость является совместно нажитым имуществом, потребуется также составить согласие супруга на отчуждение жилья у нотариуса.

Для регистрации сделок с обременением потребуется 5 рабочих дней, в то время как обычные сделки по купли-продажи недвижимости регистрируются в течение 30 дней.

Особенности ипотечных программ

- Покупка недвижимости на вторичном рынке жилья

Так как данный сегмент более всего востребован, то и шанс столкнуться с мошенниками наиболее велик – квартира может находиться в залоге, быть незаконно отчуждена и др. Если вы сомневаетесь в правомерности действий продавцов, рекомендуем оформить страхование титула – это убережет вас от потери жилья в случае признания сделки недействительной.

Кроме того, готовое жилье должно соответствовать требованиям банка. Например, не получится купить квартиру на 1 этаже с пристроенным на земле балконом – такую перепланировку весьма трудно узаконить. То же самое касается и других перепланировок – смещение мокрых точек, снос несущих конструкций и др. Как следствие, банк не пропустит такую заявку на кредит.

- Покупка недвижимости в новостройке

Приобретение недвижимости в строящемся доме непременно сопряженно с риском, так как зачастую заемщик становится владельцем квадратных метров еще до того, как они построены. Это сулит за собой возможность некачественного возведения стен, потолка, пола, а также плохого ремонта и отделки.

Помимо этого, как упоминалось выше, существует риск банкротства застройщика, что приведет к тому, что дома вообще не будут возведены. Чтобы обезопасить себя от неликвидного имущества банки требуют поручительство 1- 2 физических лиц.

Также стоит отметить, что на весь период строительства заемщику принадлежит право требования, право собственности он приобретает только после того, как дом будет сдан и признан жилым.

- Приобретение доли, комнаты

Покупка доли или отдельной комнаты в квартире возможна с помощью ипотечного займа только в том случае, если после выдачи кредита вся недвижимость будет принадлежать заемщику (иными словами – должен быть выкуп последней доли). Как оформляется ипотека на комнату и долю мы уже ранее рассказывали.

- Покупка дома и земельного участка

Индивидуальный дом на земельном участке, таунхаус считаются менее ликвидным жильем, поэтому банки неохотно выдают кредиты – ставка по такому направлению кредитования выше. О том, как купить дом в ипотеку по шагам, рассказано в отдельном посте.

С оформлением специальных программ: «Военная ипотека», «Ипотека молодая семья» и «Ипотека материнский капитал» вы можете познакомиться в специальных постах на эту тему.

Надеемся у вас не осталось вопросов. Если они есть, то просьба задать их в комментариях. Будем признательный за положительную оценку статьи и репост в социальных сетях.

Процесс продажи квартиры по ипотеке: риски продавца

Далеко не каждый покупатель имеет возможность приобрести понравившуюся квартиру за наличные деньги. Чаще всего он прибегает к заемным средствам. Естественно, продавцов интересует, какие риски таит продажа квартиры по ипотеке, как не остаться без недвижимости и без денег.

Далеко не каждый покупатель имеет возможность приобрести понравившуюся квартиру за наличные деньги. Чаще всего он прибегает к заемным средствам. Естественно, продавцов интересует, какие риски таит продажа квартиры по ипотеке, как не остаться без недвижимости и без денег.

Последовательность реализации квартиры по ипотеке

Саму процедуру продажи жилья с использованием ипотечных средств представляют себе не все участники сделки. В большинстве случаев всю работу берут на себя риелторы, представляя ее очень сложной и запутанной. На самом деле весь процесс строго регламентирован законом, а алгоритм составлен так, чтобы в нем мог разобраться даже неподготовленный человек. При этом все возможные риски как для продавца, так и для покупателя сведены к минимуму.

Порядок продажи квартиры через ипотеку выглядит так:

- продавец и покупатель обсуждают между собой все детали сделки, договариваются, что продажа квартиры будет осуществляться через ипотеку;

- для закрепления сделки стороны заключают предварительный договор, покупатель выплачивает задаток, составляется расписка о передаче денег;

- производится оценка стоимости квартиры у независимого специалиста, она должна соответствовать цене, указанной в основном договоре;

- покупатель передает продавцу те документы (оригиналы или заверенные копии), которые потребует банк, – это необходимо для устранения рисков мошенничества со стороны продавца;

- после одобрения сделки кредитором стороны заключают между собой основной договор на заранее оговоренных условиях;

- договор регистрируется в Многофункциональном центре или непосредственно в Регпалате;

- покупатель берет выписку в Росреестре, что квартира принадлежит ему, т. е. подтверждающий документ, что произошла перерегистрация права собственности, – стандартное свидетельство в Регпалате больше не выдается;

- со всеми документами стороны подходят в банк, и тот перечисляет на счет продавца необходимую сумму, а с покупателем заключает договор ипотечного кредитования.

Эта процедура – самая простая и оптимальная, ей следуют в крупных банках, например в Сбербанке. Благодаря следованию этому алгоритму можно уберечься от мошенничества и нивелировать все возможные риски.

Варианты расчетов

Чтобы стороны были точно уверены, что передача денег произойдет в срок, можно воспользоваться несколькими вариантами расчетов. Как именно произвести передачу средств, продавец и покупатель должны решить сами, взвесив все за и против. Самые оптимальные следующие способы:

- Безналичным путем с использованием посредника. В данном случае – банка. Он переведет деньги продавцу напрямую, минуя покупателя, как только получит подтверждение, что сделка благополучно завершилась. Для осуществления этого процесса продавец должен иметь в банке расчетный счет.

- С использованием банковской ячейки. В этом случае покупатель обналичивает полученные от банка средства и закладывает их в ячейку. Продавец получит к ней доступ, как только предъявит выписку из Росреестра, что квартира принадлежит покупателю, а также подписанный договор купли-продажи.

Статья в тему: Как пользоваться банковскими ячейками правильно?

Эти два способа полностью устраняют риск неполучения денег после завершения сделки. Покупатель уже не сможет отказаться от оплаты, так как перевод средств будет зависеть не от него.

Какие документы понадобятся

Для того чтобы осуществить сделку купли-продажи недвижимости с использованием ипотечных средств, продавец должен будет предоставить банку документы на квартиру для проверки юридической чистоты. В их число обычно входят:

- копия паспорта собственников жилья;

- технический паспорт квартиры;

- кадастровый паспорт с экспликацией и указанием инвентарной стоимости (не старше 5 лет, в противном случае нужно его обновить);

- свидетельство о праве собственности на «недвижку» либо соответствующую выписку из Росреестра;

- документ, на основании которого продавец стал собственником помещения, – договор, завещание, ордер и т. д.;

- выписка из Росреестра, подтверждающая, что квартира не заложена и не арестована;

- расширенная выписка из жилконторы, подтверждающая, что в квартире не прописаны «проблемные» жильцы, например, отбывающие наказание в местах не столь отдаленных;

- оценка стоимости жилья.

Данный список составлен на основе пакета документов, которые требует Сбербанк. Возможно, при обращении в другое финансово-кредитное учреждение нужно будет приложить еще какие-то бумаги. Лучше узнать это заранее.

Многие продавцы интересуются, нет ли риска в предоставлении документов на квартиру третьим лицам, – например, часто опасаются, что покупатель или риелтор произведет сделку на основании этих бумаг.

На самом деле это невозможно – без подписи обоих сторон на договоре перерегистрации права собственности не произойдет. Но если есть сомнения в чистоте намерений риелтора или продавца, то можно поступить так:

- предоставить только копии документов;

- лично сопроводить сдачу документации в банк;

- не подписывать никакие расписки и поручения, кроме основного договора купли-продажи.

Сдачи документов не избежать – этого требует порядок оформления ипотечных сделок в банках. Дело в том, что квартира продавца после подписания договора и передачи денег переходит под залог кредитору, и он должен быть уверен, что жилье юридически чистое и что его стоимость соответствует среднерыночному показателю. В противном случае сделка не состоится.

Какие риски несет продавец?

Считается, что самый большой риск, который несет продавец дома или квартиры, – неполучение денег от покупателя после того, как сделка завершена. Однако в случае с ипотекой это практически невозможно по ряду причин:

- сделка строго контролируется банком, и в большинстве случаев переводом денег продавцу будет заниматься он;

- при закладывании денег в ячейку или переводе на специальный расчетный счет они уже де-факто будут принадлежать продавцу, останется лишь подтвердить факт перехода права собственности;

- в случае непоступления оплаты сделка в соответствии с действующим законодательством может быть оспорена в суде и признана недействительной, и продавец сможет спокойно вернуть себе квартиру.

Риск, что продавцу попадут поддельные средства, так же эфемерен, как и упомянутый выше. Если деньги переводятся банком, то они по умолчанию будут подлинными. Даже если покупатель передает часть средств наличкой, их всегда можно проверить тут же в банке на специальном аппарате.

Другой риск, который более реален – банк не одобрил сделку. Причин этому много, но служба безопасности раздачей комментариев обычно не занимается, поэтому узнать, в чем проблема, довольно сложно.

В этом случае продавец рискует только тем, что ему придется вернуть залог, поскольку сделка была сорвана по вине третьих лиц, а не инициативе покупателя. Неправомерно требование вернуть залоговые средства в двойном размере, так как продавец от своей части договоренности не отказывался. Поэтому средства, переданные продавцу в качестве залога, лучше пока никуда не тратить.

Кстати, это бывает довольно проблематично, и если имеется цепочка сделок, то это может поставить продавца в невыгодное положение. Так, выступая по одной договоренности продавцом, в другом случае он является покупателем: к примеру, он продает квартиру гражданину А, а покупает жилой дом у гражданина Б. Если банк откажет гражданину А в предоставлении ипотеки, то предварительный договор теряет свою силу, и тот потребует назад свой залог. Но предоплата уже передана гражданину Б за жилой дом. Поэтому продавцу придется либо объяснять тому ситуацию и просить залог назад, либо платить деньги гражданину А из своего кармана.

Подобной ситуации можно избежать, если не передавать залог далее по цепочке до тех пор, пока банк не даст одобрение на ипотеку. Конечно, можно потянуть время и найти другого покупателя. Но если проблема именно в квартире продавца, то ситуация повторится. Поэтому следует заранее перед продажей проверить свою квартиру на юридическую чистоту, обратившись к профессиональным оценщикам или риелторам.

Процедура продажи квартиры через ипотеку построена таким образом, чтобы минимизировать возможные риски со стороны продавца и покупателя. Если средства переводятся непосредственно банком или под контролем банка, то риск неоплаты или передачи поддельных денежных знаков практически исключен. Более реальный риск возникает, если банк не одобрил ипотеку, а продавец уже потратил аванс тем или иным способом. В этом случае ему придется возвращать средства покупателю из своего кармана. Поэтому предоплату лучше попридержать.

Порядок покупки квартиры по ипотеке: подробная инструкция

Проблема жилья для многих молодых семей стоит на первом месте, потому что не все имеют крупную сумму для покупки квартиры. Поэтому каждый решает её для себя по-своему: кто-то арендует или живёт с родителями, а некоторые предпочитают взять кредит на покупку недвижимости, который называется ипотекой. Он отличается от других займов тем, что приобретённое жильё остаётся в залоге у банка до полной выплаты всего долга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Есть много плюсов и минусов у ипотечного кредитования:

- Длительный срок займа позволяет делать выплаты небольшими суммами, но в то же время есть риски за этот период потерять работу или могут произойти изменения в составе семьи.Это повлияет на уровень дохода, и выплачивать кредит станет сложнее.

- Положительным моментом является то, что квартира сразу после оформления документов переходит в собственность заёмщика. Даже факт нахождения недвижимости в залоге не говорит о том, что банк в любое время может его выселить. Должник может лишиться её только по решению суда в случае невыполнения обязательств по оплате ипотечного кредита.

- Выплаченная сумма получится намного больше, чем стоимость жилья, потому что в неё входят проценты по кредиту, обязательное страхование жизни и платёжеспособности должника.

Конечно, сумма переплаты получается довольно большая, учтите, что цены на недвижимость всё время растут, а, значит, покупая жильё с помощью ипотеки, вы делаете инвестиции в будущее. Это единственная возможность стать собственником жилья для тех, кто не имеет больших накоплений для её приобретения.

Пошаговый алгоритм

После принятия решения о покупке квартиры или другого жилья в кредит вам предстоит пройти процесс в несколько этапов:

После принятия решения о покупке квартиры или другого жилья в кредит вам предстоит пройти процесс в несколько этапов:

- Если есть возможность и желание, можно обратиться к опытному риэлтору, работающему с ипотекой. Он может посоветовать вам наиболее выгодные предложения или выбрать тот банк, который точно одобрит вам получение кредита. Посредник всегда знает все тонкости, поможет избежать бумажной волокиты, но его услуги предстоит оплатить.

- После того как вы соберёте справки с места работы, сделаете копии своих документов, вам предстоит обратиться в банк, для того, чтобы получить одобрение по займу. У каждого банка свои сроки рассмотрения заявки, это могут быть и три дня, и полтора месяца. Вместе с положительным решением вам могут определить минимальную и максимальную сумму для покупки жилья. Если банк вынес отрицательное решение, можно попробовать найти другого кредитора.

- После одобрения кредита следует хлопотный и ответственный этап — выбор квартиры. Не всякое предложение будет подходить для ипотеки. Здесь можно действовать самостоятельно или привлечь риэлтора. Обязательное условие — проверка «чистоты» сделки и оценка недвижимости.

- Передача всех документов в кредитную организацию, для того чтобы покупаемое жильё прошло все процедуры проверки через службу безопасности и юристов банка.

- Составление и подписание договора по ипотеке. В нём должен быть полный график погашения. Происходит оформление страхования жилья и самого заёмщика. Сразу же следует подписать договор купли-продажи. Чаще всего банки требуют, чтобы он был заверен у нотариуса.

- Передача денег банком продавцу может осуществляться двумя способами: через расчётный счёт или с помощью депозитной ячейки.

- Последний шаг — это оформление недвижимости в регистрационной палате и получение документов, подтверждающих право на жильё.

Весь процесс покупки жилья в ипотеку очень сложен и трудоёмок, он требует доскональное знание законов, нельзя совершать ошибки при оформлении любых документов. Но, пройдя все трудности, вы станете владельцем недвижимости.

Покупка доли в квартире подойдет тем, у кого не достает денег на всю недвижимость целиком. Такой вид является хорошей альтернативой ипотеке. А вот покупка недвижимости в новостройке обойдется вам гораздо дороже. Тут мы уже писали об этом.

Покупка доли в квартире подойдет тем, у кого не достает денег на всю недвижимость целиком. Такой вид является хорошей альтернативой ипотеке. А вот покупка недвижимости в новостройке обойдется вам гораздо дороже. Тут мы уже писали об этом.

Никак не можете понять, как рассчитать налог на имущество физических лиц? Наши советы вам в помощь!

Перед тем как приступить к оформлению ипотеки стоит реально оценить свои возможности как в настоящее время, так ив будущем. Так как в сумму, которую вы будете выплачивать, будут входить и другие расходы, следует подумать о том, как можно сэкономить:

- Лучше всего гасить ипотеку дифференцированными платежами. Этот платёж включает в себя часть долга и проценты, которые начисляются на остаток кредита. Его сумма со временем уменьшается, так как долг становится меньше.

Условия покупки в ипотеку вы можете посмотреть на видео:

https://youtu.be/ap_WA8-YNAY

Оформление

Все сделки по подписанию договоров по ипотеке, после того как получены все разрешения, происходит в банке в присутствии покупателя, кредитного менеджера, продавца и, возможно, риэлтора. Если банк ставит условие, что требуются поручители, то их нахождение в момент подписания тоже обязательно.

Сначала подписывают кредитный договор, открывают счёт заёмщика для перечисления всей суммы. На счёт продавца переводят первоначальный взнос.

Дальше подписывают договор купли-продажи, и недвижимость тут же оформляется в залог банка.

Если на сделке не присутствовал нотариус, то будьте готовы к тому, что при оформлении в собственность все копии документов, предоставленные в регистрационную палату, всё равно придётся заверять у него.

После того как будет пройдена регистрация недвижимости в соответствующих органах, покупателю передаётся документ, устанавливающий право собственности с обременением, а продавцу перечисляется остаток средств.

Оформление ипотеки – это последний этап, после которого нельзя будет отказаться от сделки. Чтобы признать договор недействительным придётся обращаться в суд и нужно иметь веские причины для его оспаривания.

Вы можете предоставить одновременно все собранные документы в несколько банков, поэтому делайте сразу несколько копий и экземпляров необходимых справок. Так вам проще будет выбрать более выгодное предложение.

Вы можете предоставить одновременно все собранные документы в несколько банков, поэтому делайте сразу несколько копий и экземпляров необходимых справок. Так вам проще будет выбрать более выгодное предложение.

- Заявление-анкета, которое следует заполнить очень внимательно, без ошибок.

- Паспорт с копиями всех страниц. Перед подачей в банк, убедитесь, что на страницах нет никаких дополнительных пометок, написанных от руки, например, группа крови или дети, вписанные не отделом ЗАГС, а родителями. Ещё иногда требуют предоставить и второй документ, удостоверяющий личность.

- Свидетельство о регистрации брака или его расторжении.

- Копии свидетельств о рождении детей.

- Копии ваших дипломов и свидетельств об образовании.

- Копия трудовой книжки, заверенную у работодателя или договор, подтверждающий вашу деятельность. Ваш стаж на последнем месте работы должен быть не меньше полугода.

- Документы, подтверждающие доход у заёмщика: справка 2-НДФЛ за год или, если же осуществляется предпринимательская деятельность, то копии налоговой декларации за 2 года и справка уже по форме 3-НДФЛ.

- Возможно, вам нужно будет представить документы, которые подтверждают право собственности ценного имущества: дома, автомобили, участков земли, ценных бумаг.

- Согласие поручителей и справки, подтверждающие их доход.

- Документы, подтверждающее ваше право на льготные условия: удостоверение многодетной семьи, справку с места работы бюджетных организаций.

Дополнительная информация на видео:

Для того чтобы банк одобрил ту недвижимость, которую вы выбрали, следует собрать пакет документов и для неё, обычно этим занимается продавец:

- копии правоустанавливающих документов;

- кадастровый паспорт из БТИ и его копия;

- справка из паспортного стола об отсутствии прописанных людей в покупаемом жилье;

- копии паспортов продавцов;

- разрешение из органов опеки в том случае, если собственники – дети.

Это не весь список, так каждый банк вправе потребовать дополнительные справки, например, о погашенных кредитах или справку о регистрации с места прописки и другие.

Нюансы военной ипотеки

Военная ипотека существует с 2005 года, раньше была сложная программа по предоставлению жилья военнослужащим, но начиная с 2014 года её упростили. Стали просто выдавать государственные субсидии в дополнение к льготному ипотечному кредитованию.

Военная ипотека существует с 2005 года, раньше была сложная программа по предоставлению жилья военнослужащим, но начиная с 2014 года её упростили. Стали просто выдавать государственные субсидии в дополнение к льготному ипотечному кредитованию.

Сама ипотека для военных состоит в том, что участнику оформляется кредит, под проценты, ниже, чем у обычных заёмщиков.Часть денег для погашения ссуды направляется государством на специальный счёт,открытый на имя военнослужащего. Эта программа называется «накопительно-ипотечная система».

Преимуществом такой ипотеки является то, что появляется возможность покупки жилья в любом регионе России. Многие банки, которым доверили выдавать такие кредиты, не требуют первоначального взноса, не берут комиссии, им не надо представлять справки о доходах и нет необходимости страховать свою жизнь и здоровье.

Недостатки в том, что кредит предоставляется только после трёх лет участия в накопительно-ипотечной системы, сразу после увольнения прекращается выплата ежемесячных сумм.

Покупка с залогом

Необходимость продать кредитную квартиру может возникнуть у любого участника ипотечного кредитования. Это может быть и желание купить большую квартиру или, наоборот, возникновение трудностей при оплате ежемесячных платежей.

Чтобы купить такую квартиру необходимо одобрение банка для совершение сделки. Для этого необходимо, чтобы продавец направил ему уведомление о готовящейся сделке, в котором рассказал подробно о причинах продажи. В этом случае при получении денег от покупателя заёмщик обязан погасить весь ипотечный кредит досрочно. Банк не любит, когда это происходит, так как в этом случае он теряет часть дохода за длительный период.

Чтобы купить такую квартиру необходимо одобрение банка для совершение сделки. Для этого необходимо, чтобы продавец направил ему уведомление о готовящейся сделке, в котором рассказал подробно о причинах продажи. В этом случае при получении денег от покупателя заёмщик обязан погасить весь ипотечный кредит досрочно. Банк не любит, когда это происходит, так как в этом случае он теряет часть дохода за длительный период.

Стоимость залоговой квартиры всегда ниже средней, так как процедура оформления договора купли-продажи имеет ряд нюансов и требует согласия третьих лиц.

Возможны два варианта расчёта:

- сумма делится на две части, одна из них равняется долгу перед банком, а остаток – продавцу, при этом в договоре указывается срок, за который банк, после погашения кредита, обязан снять с залога;

- второй – это когда покупатель хочет воспользоваться ипотекой, в таком случае договор по кредиту переоформляется на нового собственника и он продолжает выплачивать ссуду, а продавец получает ту сумму, которую он уже выплатил банку.

После получения всех денежных средств банк должен выдать справку об отсутствии задолженности и выдать залоговое свидетельство для передачи его в Регистрационную палату. В последнюю очередь подписывают договор купли-продажи.

С обременением

На рынке недвижимости можно встретить квартиры с обременением, покупатели могут пойти на такую сделку потому что:

На рынке недвижимости можно встретить квартиры с обременением, покупатели могут пойти на такую сделку потому что:

- цена на квартиры намного ниже;

- подходит район, планировка;

- покупатель не планирует сам жить в квартире, поэтому ему не важны условия.

Обременение может быть разным:

- залог в банке;

- арест недвижимости при возникновении каких-либо задолженностей у продавца, сделки не совершаются до полного погашения долгов;

- аренда, если в продаваемом жилье проживают люди, которые платят за неё по договору собственнику, то выселить их нельзя до окончания срока найма;

- квартира с прописанным в ней человеком, он не подлежит выселению по закону, придётся жить совместно с ним.

Таким образом, мы видим, что такую квартиру нужно покупать с осторожностью, просчитав все возможности для снятия обременения. Если вы возьмёте выписку из ЕГРП, то можете убедиться в том, что не существует других обременений.

Если всё делать правильно и по закону, то проблем при покупке недвижимости с обременением не возникнет, а при любых сомнениях всегда можно обратиться к опытному юристу или риэлтору.

Покупая квартиру в ипотеку нужно предусмотреть все риски, которые могут возникнуть в течение всего времени действия кредита. Их не так много, но и не принимать их во внимание не стоит:

- Нужно быть уверенным в своём постоянном доходе, который бы позволил не только платить по займу, но и не было снижения качества жизни. Поэтому страхование жизни, здоровья и платёжеспособности поможет вам при возникновении непредвиденных обстоятельств.

- Очень важно не делать просрочек по платежам, даже небольших. В законе «Об ипотеке» сказано чётко: если в течение года три раза произошла задержка платежей, то банк имеет полное право обратить взыскание на квартиру. Чтобы вернуть деньги, он продаст жильё, цена на неё будет значительно снижена. Поэтому внимательно относитесь к датам платежа, лучше сделать взнос заранее.

- Если вдруг решите взять ипотеку в валюте, то, получая доход в рублях, вы сильно рискуете, так как ваш платёж может быть сильно увеличен за счёт роста курса. Конечно, если ваша заработная плата начисляется в долларах или евро, то выгоднее оформить валютную ипотеку, так как процентные ставки по ней снижены, и сумма переплаты будет намного ниже.

Если возникли трудности с оплатой кредита, не стоит скрываться или игнорировать звонки и требования банка. Если вы попали в сложную ситуацию лучше всего вам самим обратиться в кредитную организацию с заявлением, в котором вы должны обязательно указать причины, затрудняющие оплату. На его основании банк может предложить несколько вариантов решений: отсрочка платежей, уменьшение суммы взноса за счет увеличения срока действия кредитного договора или другой вариант.

Надеемся, что вы являетесь законопослушным гражданином. Если хотите, можете заплатить налоги через Сбербанк. для этого у вас должен быть счет. Здесь вы можете посмотреть, как открыть счет в Сбербанке онлайн.

Надеемся, что вы являетесь законопослушным гражданином. Если хотите, можете заплатить налоги через Сбербанк. для этого у вас должен быть счет. Здесь вы можете посмотреть, как открыть счет в Сбербанке онлайн.

Пытаетесь открыть букмекерскую контору по франшизе, но пока не получается? Переходите сюда!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Статья написана по материалам сайтов: ipoteka-expert.com, kvartirkapro.ru, ipotekaved.ru, kredit-blog.ru, lawyer-consult.ru.

»