Можно ли вернуть сумму страхования жизни? — вопрос юристу. Пушкино

Оформить заявку и получить ответ из банка всего за 30 минут→

Мы очень часто сталкиваемся с вопросами наших читателей о том, как можно вернуть деньги, отданные за услугу страхования жизни при кредитовании? Именно об этой проблеме, а также способах её решения пойдет речь в нашей сегодняшней статье.

Оформить заявку и получить ответ из банка всего за 30 минут →

Итак, согласно недавно проведенным исследованиям, в России каждая 5-я семья имеет кредитную задолженность по различным программам – ипотека, автокредит, потребительский займ, а у некоторых может быть даже не 1, а более долгов. Статистика достаточно печальная, и потому так важно понимать некоторые нюансы работы с банками, когда вы оформляете у них кредитный договор.

Согласно действующему законодательству, при оформлении кредита с участием залога, в частности – автомобиля или объекта недвижимости, вы действительно обязаны застраховать приобретаемое вами имущество. Без этого вам просто-напросто не одобрят заявку, и не выдадут деньги.

А вот страхование жизни и здоровья заемщика остается полностью на усмотрение клиента, банк не имеет права требовать от вас обязательного оформления полиса. К сожалению, многие потребители не знают о такой тонкости, и «сдаются» под напором кредитных специалистов, которые говорят о том, что оформлять страховку нужно обязательно, и без этого кредит вам не одобрят.

Однако, это вовсе не так. Банковская компания не имеет права отказать в вашей заявке только по причине того, что вы решили не оформлять дополнительные услуги, это ваше добровольное решение, и навязывать вам никто и ничего не может. Это просто уловка, чтобы кредитный специалист получил дополнительную премию.

Максимум, чем может грозить отказ — это увеличение процентной ставки. И это законное право банковской организации, чаще всего увеличение составляет от 0,5 до 2%.

Что делать в том случае, если договор вы подписали, но теперь решили вернуть деньги, уплаченные банку? Здесь есть два пути:

- Если в вашем городе есть офис страховой компании, на чьи услуги вы согласились, то вам необходимо обратиться лично в отделение данной фирмы (контактные данные можно посмотреть в договоре). Далее вы приезжаете туда с паспортом и кредитной документацией, и заполняете заявление на возврат денежных средств по причине отказа. Причину можно написать любую – передумали, вам навязали, не хотите пользоваться такой услугой и т.д. Обратите внимание, что в заявке вам нужно будет обязательно указать способ перечисления обратно ваших денег – можно это сделать на ваш действующий кредитный счет, либо любой банковский счет, который у вас есть, например, зарплатный,

- Если филиала нет, и оформление всех бумаг происходило через банк, то и обращаться вам нужно именно туда с тем же пакетом документов, и писать то же самое заявление. После этого данная бумага пересылается страховщику, и точно также рассматривается.

Обращаем внимание наших читателей на то, что на данные действия у вас есть пять календарных дней со дня подписания договора. Именно такой срок узаконен с июня 2016 года, и именно в него должен уложиться заемщик, не желающий пользоваться навязанными услугами.

Если вы уложились в этот период, то страховщик обязан вам вернуть уплаченную сумму, причем достаточно быстро — в течение 10 рабочих дней. Чаще всего, эти деньги перечисляют на кредит.

Что делать в том случае, если этот срок уже вышел? Тогда нужно внимательно ознакомиться с условиями вашего договора со страховой компанией и посмотреть, как происходит его расторжение, можно ли вернуть выплаты.

Чаще всего они возможны только при условии досрочного погашения, которое нужно подтвердить справкой об отсутствии задолженности из банковской компании. После ее получения вы точно также обращаетесь либо к страховщику, либо в финансово-кредитную организацию для того, чтобы получить часть ваших денег.

Мы не случайно упомянули словосочетание «часть денег», потому как возврат полной суммы возможен только при обращении не позднее, чем через 1-2 дней с момента подписания бумаг. После этого будет считаться, что услуга вам оказывалась, а значит, и вернуть вам смогут гораздо меньше, за вычетом издержек.

Как видите, вернуть деньги, потраченные на ненужное вам страхование жизни при кредитовании можно, если следовать приведенной выше инструкции.

Содержание

- Возврат страховки по кредиту в 2018 году

- Закон о страховании

- Какие виды страховок можно вернуть в 2018 году?

- Возврат страховки в первые 14 дней

- Возврат страховки при непогашенном кредите после 14-ти дней

- Возврат страховки при досрочном погашении

- Возвращать страховку самому или через юристов?

- Отзыв-мнение

- Как расторгнуть договор страхования

- Юридическая консультация, помощь в Новокузнецке. Составление иска, претензии. Семейный, жилищный юрист в суд.

- Семейный адвокат, выписка, выселение из квартиры. Раздел имущества супругов, развод. Наследство. ДТП.

- МОЖНО ЛИ ВЕРНУТЬ СТРАХОВКУ?

- Страховка по кредиту: какие суммы можно возвратить и как это сделать

- Порядок выплаты: варианты развития событий

- Возврат при потребительском займе

- Возврат при досрочном погашении кредита

Возврат страховки по кредиту в 2018 году

При оформлении любого кредитного продукта заемщик сталкивается с предложением о страховании. Хорошо еще, если предложение звучит, порой менеджеры банков по умолчанию включают в кредит стоимость полиса. А нужна ли заемщику страховка по кредиту?

Менеджеры банка могут уверять, что это обязательная услуга, без нее кредит не оформляется. Но по факту — это добровольная услуга, гражданин сам решает, нужна она или нет.

К сожалению, многие граждане не слишком опытны в этом вопросе, да и менеджеры банков умеют уговаривать, они даже проходят специальные тренинги, посвященные продаже дополнительных услуг. Порой граждане осознают факт покупки страховки уже после заключения кредитного договора. Их интересует возврат навязанной страховки, они понимают, что это им совершенно не нужно. и перед заемщиком встает вопрос: «Можно ли отказаться от страховки по кредиту после его получения?».

В начале лета вступил в силу закон, допускающий возвращение страховки. Для многих заемщиков этот вопрос действительно актуален, поэтому я и решил по полочкам разложить процесс возврата и рассказать о новом законе, который облегчает процесс возвращения денег за не нужную услугу.

Закон о страховании

Ранее, если человек при оформлении кредита подписал заявление на страхование, обратного хода практически не было. Обращаясь после в банк или страховую компанию, граждане получали категорический отказ: заявление на страхование подписано лично заемщиком, никто его под дулом пистолета не держал, действие было добровольным. Решить вопрос можно было только через суд, но еще нужно доказать, что услугу вам навязали. Но некоторые банки все же предоставляли возможность беспроблемного возвращения денег за страховку в течение определенного количества дней. Но это больше исключение, чем правило.

1 июня 2016 года Банк России, регулирующий и страховой рынок, объявил, что граждане, купившие полис, могут вернуть его и забрать уплаченные деньги. Был введен период охлаждения, равный 5-ти дням. В течение этого срока человек может передумать и обратиться к страховщику, который обязан возвратить деньги. С 2018 года «период охлаждения» был увеличен до 14 дней. Возврат страховки по закону проходит быстро, деньги передаются заявителю в течение 10-ти дней.

Какие виды страховок можно вернуть в 2018 году?

В сфере кредитования есть не только добровольные, но и обязательные виды страховых услуг, которые сопровождают залоговые кредиты. Речь о следующих полисах:

- КАСКО. При оформлении автокредита банк имеет право обязать заемщика застраховать приобретаемый автомобиль. Транспорт остается в залоге, банк должен быть финансово защищен;

- Страхование недвижимости. Актуально для ипотеки и ссуды под залог недвижимости, обеспечение должно быть защищено.

Остальные виды дополнительных услуг, которые обычно сопровождают заключение кредитного договора, являются добровольными. Возможен возврат страховки по кредитным картам, наличным, товарным кредитам и прочим программам. Их сопровождают:

- страхование жизни заемщика (смерть, недееспособность, получение инвалидности);

- полис на случай потери работы, сокращения;

- титульное страхование, актуальное для ипотеки;

- защита от финансовых рисков;

- страхование имущества (в последнее время также часто навязывается банками).

Законно ли страхование по кредиту? В любом случае — да. Это дополнительная услуга, которая предлагается человеку при заключении кредитного договора. Если она не является обязательной, заемщик может от нее отказаться. Если же не купить обязательный полис, в выдаче денег будет отказано. Предлагая страхование, банк ничего не нарушает. Ниже рассмотрим вопрос, как отказаться от страховки по кредиту после получения кредита.

Возврат страховки в первые 14 дней

Возврат страховки через суд в этом случае не актуален. Если уложиться в назначенный ЦБ период охлаждения, все проходит гораздо проще.

Пошаговая инструкция как вернуть страховку:

- Нужно уложиться в 14 дней, которые начинают отчет с даты подписания заявления на страхование.

- Следует обратиться к страховой компании и написать заявление об отказе от договора добровольного страхования. Возврат денег за услугу — обязанность страховщика, решаются все вопросы с ним, а не с банком. В заявлении необходимо указать реквизиты для перечисления возвращенных средств.

- В течение 10-ти дней гражданин должен получить средства за ненужную услугу.

Обратите внимание, что оформленная страховка в банке в течение этих пяти дней может начать действовать. Соответственно, гражданин несколько дней пользуется услугами, тогда к возврату полагается немного меньшая сумма, чем было уплачено. Страховщик рассчитает цену услуги за эти несколько дней и вычтет соответствующую сумму из суммы возврата.

Инструкция как вернуть страховку не регламентирована. Вполне возможно, что некоторые банки позволят совершить эту операцию через свои офисы. Кроме того, не всегда офисы страховых компаний находятся в городе проживания клиента, тогда заявление направляется организации заказным письмом. Только я посоветую отправлять письмо с уведомлением и описью, чтобы у вас было на руках доказательство обращения за возвратом.

Нюансы в законе о возврате страховки в «период охлаждения»

Новый закон не распространяется на коллективные договора. Нормы действуют, если физическое лицо заключает договор со страховой компанией. И банки стали продавать дополнительные услуги в рамках коллективного договора, что под закон о возврате денег в течение 14 дней не попадает. Фактически страхователем является банк, а заемщик просто к нему присоединяется. Возврат страховки по коллективным договорам в период охлаждения невозможен. Таким видом страхования сейчас славится банк ВТБ. Поэтому, если Вы оформили кредит в ВТБ24 с 1 февраля 2017 года, то там действует коллективное страхование, которое вернуть практически не реально. Будьте внимательны!

Возврат страховки при непогашенном кредите после 14-ти дней

Если прошло более пяти дней с момента оформления услуги, возврат не попадает под новый закон. Не нужно сразу думать о том, как вернуть страховку по кредиту через суд, для начала обратитесь в свой банк. Сейчас некоторые организации для повышения лояльности дают возможность отказа от услуг дополнительного типа даже в срок, превышающий 14 дней. Например, это действует в банке Хоум Кредит, 30 дней на возврат дает Сбербанк, это актуально и в ВТБ24 (по договорам, оформленным до 1 февраля 2017 года), и в некоторых других. Не все кредиторы так лояльны, если изучить отзывы клиентов, то популярный среди заемщиков Ренессанс Кредит возврата не предлагает, как и десятки и даже сотни других учреждений.

Если прислать в банк претензию, она практически в 100% случаях будет отказной, и отказ будет обоснован тем, что гражданин сам подписал заявление на страхование. В этом случае, если вы уверены в своей правоте, без суда не обойтись. Тогда лучше совершать возврат страховки через юристов, может они найдут какие-то лазейки. Но по факту реально получить деньги сложно: человек сам дал согласие на услугу и оплатил ее.

Возврат страховки при досрочном погашении

В вопросе как вернуть страховку после выплаты кредита, если он погашен раньше срока, изначально следует обратиться в банк. Заявление на возврат пишется сразу при написании заявления на досрочное погашение ссуды или же составляется после закрытия кредита. Банк вправе направить человека для решения вопроса о возврате к страховой компании.

Возвращать страховку самому или через юристов?

Чтобы вернуть страховку по кредиту дается 14 дней, и в этом случае помощь юриста совершенно не требуется. Но если договор еще действует, а с момента его заключения прошло более пяти дней, то тогда процесс будет сложным, а порой и невозможным. Если банк отвечает на вашу претензию отказом, тогда уже лучше обратиться к юристам, они более подкованы в этом вопросе.

Совет на будущее: как покупать в кредит или рассрочку без страховок?

Не секрет, что основная доля навязанных страховок приходятся на потребительские кредиты на товары и услуги, которые оформляются в магазинах. Например, купить телевизор, холодильник или другую вещь в кредит или рассрочку без переплаты было практически нереально. Обязательно включат страховку, от которой потом надо ходить отказываться.

Но относительно недавно появился современный способ совершения покупок в магазинах в рассрочку без переплаты без навязанных услуг страхования. Для этого, достаточно иметь карту рассрочки, помощью которой Вы обращаетесь в магазин, выбираете вещь и оплачиваете на кассе этой картой. Сумма покупки делится на несколько частей и Вы ежемесячно вносите платеж на карту. Карта абсолютно бесплатна и без дополнительных услуг.

В данном финансовом блоге можно найти обзорные статьи про карты рассрочки.

Отзыв-мнение

Могу посоветовать гражданам только одно — чтобы не тратить время на бумаги и беготню, лучше сразу категорично отвечать отказом на предложение о дополнительных услугах. Но если вы все же купили ненужный вам полис, теперь для возврата денег не требуется тратить много сил. Банк России действительно оказал заемщикам большую помощь, позволив возвращать деньги в течение пяти дней. Но если не уложиться в этот срок, шансы на возврат крайне малы, а порой и нецелесообразны, учитывая возможные затраты на юристов и организацию судебного процесса.

В заключении рекомендую посмотреть видео юриста, который дает очень полезные советы:

Как расторгнуть договор страхования

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

Юридическая консультация, помощь в Новокузнецке. Составление иска, претензии. Семейный, жилищный юрист в суд.

Семейный адвокат, выписка, выселение из квартиры. Раздел имущества супругов, развод. Наследство. ДТП.

МОЖНО ЛИ ВЕРНУТЬ СТРАХОВКУ?

Я брала в банке потребительский кредит на 5 лет, сумма страхования жизни вошла в ежемесячные платежи. Через 2 года досрочно погасила всю сумму кредита. Можно ли вернуть у банка страховку по кредиту, которая была мне навязана?

Понимаю вашу ситуацию. Страхование производит не банк, а страховая компания. Ведь банк не занимается этой деятельностью, хоть и может партнерствовать с кем-то очень тесно. У вас должен быть договор страхования. Если нет, то условия могут быть прописаны в кредитном контракте.

Все зависит именно от условий, на которых вас страховали. Как правило, платеж могут вернуть по вашему требованию, но вы получите уже не полную сумму, а меньшую — за вычетом времени, пока действовала страховка, и расходов на издержки.

Но в некоторых банках ушлые юристы заранее перекрыли вам возможность вернуть деньги. Посмотрите, возможно, в вашем договоре о «добровольном страховании» есть пункт, в котором прописано зловещее условие, что возврат страховки по кредиту при досрочном расторжении договора невозможен, и вы, подписывая документ, с этим соглашаетесь. Этот пункт — главное в решении вашего вопроса. Чаще всего он — последний в разделе «Страховая сумма. Страховая премия». Если он есть сочувствую: договор был заключен на до бровольной основе, и условия его были оговорены (прочтены вами) до подписания, а значит, ваши права не нарушены: вы знали, на что шли.

Вернуть деньги в таких случаях весьма непросто и вряд ли это удастся без суда. Во всяком случае, если вы изначально не заключали дополнительных соглашений к договору, предусматривающих возможность вернуть деньги за страховку. Польза от этого документа великая, только оформляют его редко.

Впрочем, вы пишете, что страховка была вам навязана. Вероятно, это выглядело так: представитель банка пояснил, что кредит не выдадут в случае отказа от страхования. Иных способов оформить кредит у вас не было, в случае несогласия в выдаче кредита было бы отказано. Если все так и было, вы можете попробовать вернуть деньги вне зависимости от условий договора. Ведь навязывать вам услуги таким образом банк не имеет права. Если право на выбор было нарушено, убытки должны возместить в полном объеме.

§ П. 2 ст. 16 Закона РФ «О защите прав потребителей»

Можно попытаться доказать факт навязывания услуги страхования при получении кредита. Желательно, чтобы при этом у вас были доказательства того, что без оплаты этой услуги нельзя было получить ссуду (диктофонная запись, свидетельство людей).

Стоит грамотно, с официальной жалобой пожаловаться в Роспотребнадзор и Росстрахнадзор.

Необходимо написать заявление страховщикам с требованием расторгнуть договор и вернуть деньги. Если откажут, можно побороться за свои кровные в суде.

Не затягивайте. Предъявить требования о возврате страховой премии можно только в пределах срока исковой давности — 3 лет с момента получения кредита.

Страховка по кредиту: какие суммы можно возвратить и как это сделать

Довольно часто основным условием заключения кредитного договора в банке является приобретение вместе с кредитом какого-либо страхового продукта. Это может быть страхование жизни и здоровья лица, заключающего кредитный договор, страхование от потери работы или имущественная страховка при ипотечном кредитовании и автокредите. Процедура страхования на время полного погашения кредита нужна и выгодна банкам. Этим они уменьшают свои риски от невыплаты заемщиками денежных средств.

Порядок выплаты: варианты развития событий

В случае добровольного согласия клиента на страхование своего здоровья и жизни на время выплаты кредита, выгодоприобретателем при наступлении страхового случая является банк-кредитор. При любом раскладе клиент не обязан оформлять страхование у указанного банком страховщика. Клиент сам вправе выбрать страховую фирму.

Отличие страховок по кредиту

Другие же продукты страхования, например, жилья при ипотечном кредитовании, страхование автомобиля – при получении автокредита, обязательны (статья № 343 Гражданского Кодекса) и могут быть даже выгодны заемщику. Если вдруг произойдет разрушение (полное или частичное) строения, взятого в ипотеку, или автомобиля, купленного в кредит, то страховка полностью покроет долг перед банком.

По действующему законодательству Российской Федерации, клиент банка не обязан страховать свою жизнь и здоровье! Это сугубо добровольная акция. Данное право зафиксировано в статье №935 ГК РФ.

При оформлении кредитного договора заключается и договор страхования.

Существуют два варианта:

- клиента вынуждают (под угрозой отказа в кредитовании) купить какой-либо продукт страхования.

- клиент приобретает полис добровольно и осознанно. Но в любом случае, если клиент по истечении какого-то времени захочет расторжения договора страхования , то он может подать соответствующее письменное заявление в банк (или страховую компанию).

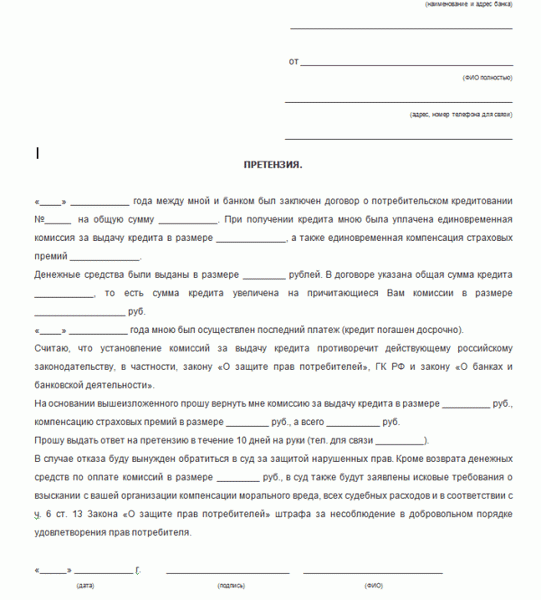

Претензия по возврату страховых сумм при кредитовании

В письменном заявлении (досудебной претензии) должно быть изъявлено желание расторгнуть договор страхования и требование о возврате страховой премии. Претензию нужно составить в количестве 2 экземпляров и одну вручить в банк (или страховую компанию) под роспись на экземпляре клиента. Если отделение банка-кредитора (или страховой компании) находится в другом населенном пункте, то претензию нужно отправить Почтой России заказным или ценным письмом с описью вложения и уведомлением о вручении.

Если претензия не будет рассмотрена в течение 10 рабочих дней, то клиент вправе подать исковое заявление в суд и в Роспотребнадзор. Необходимо помнить о том, что сделать это нужно не позднее 3 лет со дня оформления кредитного договора (это срок исковой давности). При этом неважно, закрыт данный кредит или еще не погашен.

Судебные издержки должен будет заплатить заемщик, в последствии при удовлетворения иска, издержки взлагаются на проигравшую сторону.

Сроки возврата страховой премии зависят от правил, принятых в конкретном банке. Обычно время, отводимое на рассмотрение претензии и выплаты денежной суммы, составляет около 1 месяца.

Далее события могут развиваться по одному из трех возможных вариантов.

Отказ в возврате потраченных денежных средств

Банк (или страховая фирма) может отказать вернуть средства, затраченные на оплату страховки.

Это может произойти в следующих случаях:

- если в договоре кредитования прописан пункт о том, что страховая премия выплачивается единовременно и без возможности перерасчета и возврата. Данная формулировка законна. В законодательстве записано, что возможность и порядок возврата денежных средств зависит от условий конкретного договора страхования;

- заключен договор об ипотечном кредитовании с обязательной залоговой страховкой имущества. Данный аспект зафиксирован в Законе РФ «Об ипотеке»;

- если после наступления страхового случая вышел срок обращения к страховщику для выплаты компенсации. Это время составляет 1 месяц (если в договоре не прописан иной срок);

- в заявлении, поданном на возврат страховой суммы, не в должной мере предоставлены необходимые сведения или не полностью собран пакет документов. В разных банках этот пакет может быть различным.

Различные дополнительные сборы при выдаче кредита

Частичное возвращение средств

Сумма возвращаемых денежных средств при отказе от страховки зависит от времени, прошедшего с даты заключения договора.

Так, при обращении клиента в первый месяц после оформления страховки, выплачивается 100 % денежной суммы, в период до 3 месяцев – 75 % и т. д. Может существовать и другой механизм выплаты: в зависимости от неиспользованного времени страхования.

Иногда банк (страховщик) может потребовать излишне большую сумму за администрирование договора страхования. В этом случае для выяснения истинного положения дел лучше обратиться к судебному разбирательству.

Увеличение суммы выплат при навязывании страховых услуг

Полный возврат денежных средств

Данная ситуация возможна, если заемщик выплачивает кредит спустя 1 – 2 месяц после его получения. Банк (или страховая фирма) могут удержать из суммы страховки (но не всегда) лишь небольшие средства за оформление договора страхования. Все зависит от условий, прописанных в договоре.

Возврат при потребительском займе

Потребительский кредит – наиболее часто приобретаемый банковский продукт. Именно поэтому он наиболее выгоден банкам и страховым компаниям. Клиент, взяв потребительский займ, одновременно добровольно или «добровольно-принудительно» заключает и договор страхования.

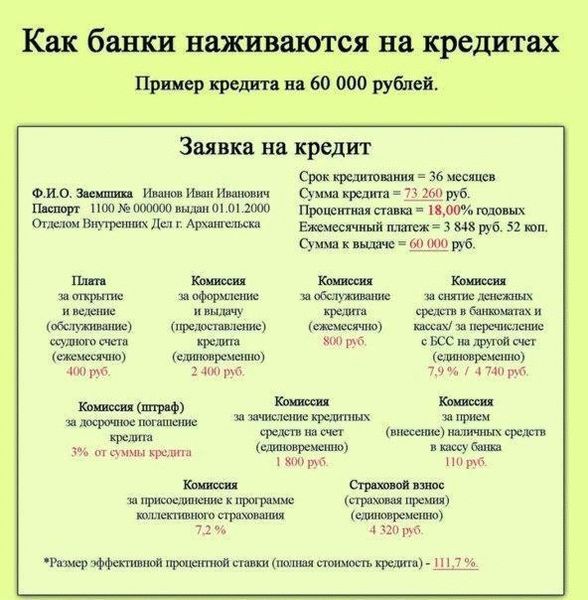

Доходы банков от страховой деятельности

Потребительский займ бывает 2 видов:

- кредит без залога,

- кредит под залог имущества.

Кредит под залог имущества чаще всего заключается с обязательным страхованием данного имущества. Им может быть недвижимость, автомобиль, драгоценности и т. д. Данная мера вполне оправдана и прописана в договоре кредитования. Потребительский кредит без залога банки стараются «обременить» другими видами страхования: здоровья и жизни, от потери работы и пр. От этих видов страхования клиент может отказаться, а может и воспользоваться ими.

По закону, заемщик может отказаться от уже заключенного договора страхования. Если это решение принято не позже месяца после подписания договора, то ему должны вернуть сумму, уплаченную по данному договору, в 100 % размере. Если решение будет принято позже данного срока, то возврат будет осуществлен согласно условиям, прописанным в договоре страховки.

Возврат при досрочном погашении кредита

В случае если кредит погашается досрочно, а срок окончания договора страхования еще не наступил, клиенту необходимо подать заявление о расторжении договора и возврате остатка денежных средств. Подавать заявление следует в банк, если страховка была включена комплект услуг по кредитованию, или напрямую в страховую фирму – в остальных случаях. Страховщик, рассмотрев заявление, должен произвести расчет: из общей выплаченной ранее суммы вычесть средства, приходящиеся на время прохождения выплат, на обслуживание страхового договора. Остаток денежных средств страховщик должен выплатить клиенту.

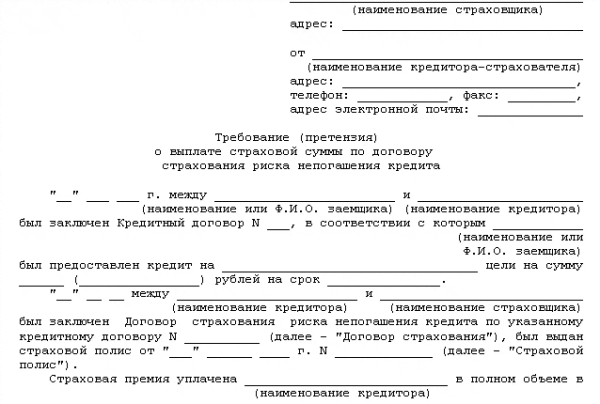

Требование о выплате страховой суммы

Подробней о досрочном прекращении действия договора страхования сказано в статье № 958 Гражданского Кодекса Российской Федерации. Здесь, помимо права заемщика на досрочное прекращение договора, прописано и право страховщика не возвращать остаток страховой суммы. В этом случае помочь решить проблему в пользу клиента может только помощь опытного юриста. Специалист может сослаться на стандартную формулировку во всех кредитных договорах о том, что договор страхования распространяется на весь срок выплаты займа. При досрочном погашении кредита заканчивается и срок кредитного договора. Соответственно, должен закончиться и срок договора страхования.

Документы, которые необходимо предоставить страховщику для выплаты остатка денежных средств при досрочном погашении кредита:

- паспорт;

- копию договора по кредиту;

- справку из банка о полном погашении займа;

- заявление о расторжении договора и выплате причитающихся средств.

Альтернативный вариант при досрочной выплате кредита – поменять выгодоприобретателя страховки, т. е. переоформить документы на себя или родственников. В этом случае договор страхования продолжается до окончания срока, запланированного ранее.

Примерный расчет кредиты с учетом страховки и других дополнительных комиссий

Бывает, что договор страхования, заключенный для получения банковского кредита, и потом выплаченного досрочно, предусматривает не единоразовое внесение суммы страховки, а периодическое (например, ежемесячное). В данном случае, как вариант, можно рассмотреть осознанную невыплату ежемесячных страховых взносов. Страховщик в этом случае расторгнет договор автоматически. Но, прежде чем решиться на подобный шаг, необходимо внимательно перечитать договор страхования. Ведь в нем могут быть заложены штрафы и пени за просрочку или неуплату взносов. Поэтому оптимальный вариант – подать заявление о расторжении договора страхования в страховую фирму. Со дня, следующим за днем подачи заявления, ежемесячные взносы можно не оплачивать на законных основаниях.

Виды страхования при кредитовании

При желании клиента сделать возврат уплаченных страховых сумм, независимо от вида кредитования и вида страхования, следует обратиться к юристу для получения консультации по конкретной ситуации. Он оценит все возможные риски и потенциальную выгоду от проведения планируемых мероприятий. И только потом можно заняться досудебным урегулированием спорного вопроса, а при отсутствии результата – разбирательством методом судебного производства.

Расторжение договора страхования при кредите, видео консультация специалиста

Процедура отсуживания у банка (страховщика) сумм за страхование здоровья, рисков и т. д. – довольно сложна. Необходимо углубленное знание российского законодательства и механизма рассмотрения дел при судебном производстве. Для получения максимального результата лучше всего прибегнуть к услугам опытных юристов или юридических фирм. Стоит также посмотреть материал про страхование жизни при ОСАГО.

Статья написана по материалам сайтов: kreditorpro.ru, xn--90aennii1b.xn--p1ai, www.banki.ru, yrist-centr.ru, strpls.ru.

»