На сколько лет дается ипотека, минимальный и максимальный порог. Какой выгодный срок кредитования. Как сэкономить на процентах и переплате.

Warning: Use of undefined constant callback_thumbing_img - assumed 'callback_thumbing_img' (this will throw an Error in a future version of PHP) in /var/www/10000ideas/data/www/10000ideas.ru/wp-content/themes/design/includes/kama_thumbnail.php on line 337

Ипотека – сложный финансовый инструмент, требующий от заёмщика регулярных выплат. Уровень расходов формируется за счет основной суммы долга и процентов за пользование ссудными деньгами.

До оформления договора купли-продажи каждый банковский клиент при желании может выяснить, как вычислить реальную стоимость жилищного займа. В домашних условиях такие возможности позволят подсчитать реальную процентную ставку, взвесить свои силы, скорректировать стоимость будущей квартиры или дома.

Формирование переплаты

В полную стоимость ипотечного договора входят следующие статьи расходов:

- Согласованный учреждением лимит.

- Годовой %.

- Комиссия за рассмотрение анкеты.

- Затраты за получение ссуды.

- Плата за получение карточки, её годовое обслуживание, если это требование ставится перед заёмщиком.

Чтобы уточнить всю сумму издержек по ипотеке, следует учитывать все вышеперечисленные пункты. Такие данные обычно предоставляет менеджер в процессе консультации.

Это требование российского законодательства, чтобы каждые компании озвучивали устно и письменно полные данные по предоставляемому займу.

Подсчет затрат

Банковские учреждения, как уже говорилось ранее, должны предоставлять людям открытую информацию обо всех финансовых операциях. В итоге клиенты могут отметить, что при оговоренной ранее ставке в 15% им приходится выплачивать все 160%. Но такое обычно бывает с необеспеченными кредитами. А вот при ипотеке ставка может увеличиться максимум на 5 пунктов.

Почти во всех финансовых компаниях подсчёт переплаты по ипотеке выполняется одинаково. Это легко сделать самостоятельно, если есть под рукой калькулятор. Для легкости вычислений многие берут онлайн программы в сети.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Алгоритм действий следующий:

Необходимо взять лимит кредитования * на срок обслуживания долга. Это базовая переплата, от которой никуда не уйти кандидату. Правда, почти всегда будет ряд факторов, которые самостоятельно учесть крайне трудно.

И даже при использовании виртуальных программ в интернете трудно будет выйти на банковские параметры. Все потому, что на итог влияет дата оформления договора и погашения, форма списания процентов.

Пример вычислений

Стоимость жилищного займа зависит от срока кредитования и начисленных %. Допустим, при сумме 2,5 млн. рублей и ставке в 11,5% получается такая картина при аннуитетной форме погашений:

- 1 год — 158 452 руб.

- 5 лет — 798 891.

- 10 лет — 1 717 863

- На 15 и 20 лет — 2 756 854 и соответственно 3 898 578 р.

- 30 лет — 6 412 623 руб.

Но оформить все на требуемый срок не всегда возможно, ведь по банковским нормативам ежемесячный платеж не должен превышать 40%-50% от уровня доходов.

Такие советы полезны для тех, кто планирует погашать заем все 15 лет, но на самом деле россияне обслуживают кредит в течение 5-10 лет. А если так получится, то расходы по графику не будут иметь смысла.

Ведь действует одно правило: чем быстрее погасишь задолженность, тем меньше процентов переплатишь учреждению, ведь они начисляются на остаток.

Так что выяснять общую сумму расходов и переплаты по ипотечной ссуде полезно, но не всегда информативно, если планируется в будущем поступление крупной суммы денег, которую после можно направить в счет долга.

Содержание

- На какой срок, сколько лет выгоднее брать ипотеку в 2018 году?

- На сколько лет брать ипотеку — начальные данные для расчета

- Ипотечный кредит сроком на 5 лет

- Ипотека сроком 10 лет

- Ипотека на 15 лет

- Ипотечный кредит на 20 лет

- На какой срок выгоднее брать ипотеку?

- Минимальный и максимальный срок ипотеки — ТОП 20 банков

- Длительность ипотеки и возраст заемщика

- Срок кредитования в ТОП – 20 кредитных организаций

- На какой срок выгоднее брать ипотечный кредит

- На какой срок лучше брать ипотеку?

- Что такое срок ипотеки?

- На какой срок лучше всего оформить ипотеку?

- Переплата на длинных и коротких сроках.

- Unicorn. Коллективный Разум

- Способы сэкономить на ипотеке

- Процентная ставка

- Первоначальный взнос

- Срок кредитования

- График погашения ипотеки

- Подтверждение доходов

- Валюта кредита

- Дополнительные расходы

- Объект кредитования

- Налоговые вычеты

- Жилищные программы, материнский капитал

- Рефинансирование

На какой срок, сколько лет выгоднее брать ипотеку в 2018 году?

Ипотека позволяет получить жилье в собственность максимально быстро, однако речь идет о больших деньгах, и очень важно правильно выбрать условия кредитования. Благодаря этому можно сэкономить значительные суммы, а значит — собственные силы и время.

Общее правило для всех займов — Чем меньше срок погашения, тем меньше сумма переплаты.

Рассмотрим, что это значит, на конкретных примерах. Определим на какой срок выгоднее брать ипотеку.

На сколько лет брать ипотеку — начальные данные для расчета

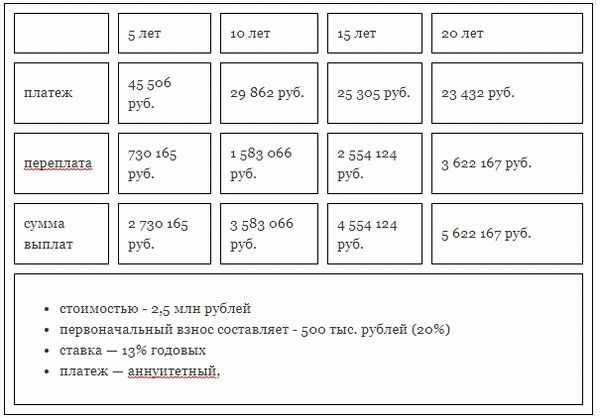

Зададим первоначальные данные.

Вы хотите купить квартиру:

- стоимостью — 2,5 млн рублей

- первоначальный взнос составляет — 500 тыс. рублей (20%)

- ставка — 13% годовых

- платеж — аннуитетный, то есть ежемесячная сумма выплаты неизменна в течение всего срока кредитования

С отличием аннуитетных платежей от дифференцированных можно ознакомиться по ссылке //moi-ipodom.ru/sravnim-diff-annuitet-platezhi.html

Разберем четыре варианта погашения такого ипотечного кредита: в течение 5, 10, 15 и 20 лет.

Ипотечный кредит сроком на 5 лет

В этом случае цифры выглядят следующим образом:

- ежемесячный платеж составит 45 506 руб.

- сумма переплаты — 730 165 руб.

- общая сумма выплат — 2 730 165 руб.

Ипотека сроком 10 лет

Если срок кредита будет составлять не 5, а 10 лет, платеж значительно уменьшится, а сумма переплаты возрастет более чем в два раза:

- ежемесячный платеж — 29 862 руб.

- сумма переплаты — 1 583 066 руб.

- общая сумма выплат — 3 583 066 руб.

Стоит ли вообще брать ипотеку? Отзыв спустя 4 года ипотеки по ссылке //moi-ipodom.ru/vzyat-ipoteku.html

Ипотека на 15 лет

Расчеты для ипотечного кредита сроком в 180 месяцев выглядят следующим образом:

- ежемесячный платеж — 25 305 руб.

- сумма переплаты — 2 554 124 руб.

- общая сумма выплат — 4 554 124 руб.

Ипотечный кредит на 20 лет

Для кредита сроком 20 лет ежемесячный платеж в два раза меньше, чем для займа на 5 лет, а сумма переплаты — в пять раз больше:

- ежемесячный платеж — 23 432 руб.

- сумма переплаты — 3 622 167 руб.

- общая сумма выплат — 5 622 167 руб.

На какой срок выгоднее брать ипотеку?

Если у вас высокий ежемесячный доход, вы сможете взять кредит на минимальный срок и избежать большой переплаты, таким образом купив жилье по минимальной цене.

Для срока кредитования в 5 лет переплата составит 730 тыс. рублей при общей сумме кредита в 2 млн. рублей — это очень выгодные условия.

- Однако большая часть семей не в состоянии позволить себе ежемесячный платеж, который предполагает такой займ.

- Увеличив срок кредитования до 15 лет, можно снизить сумму переплаты почти в два раза: 25 тыс. рублей — это сумма, которая окажется посильной для бюджета большинства семей. Читайте также какие есть способы сэкономить деньги и не ущемлять себя //moi-ipodom.ru/kak-ekonomit-dengi.html

- Ипотека на 20 лет крайне невыгодна, так как при сумме кредита 2 млн. рублей переплата составит более 3,5 миллионов. Размер ежемесячных платежей будет отличаться незначительно от платежей для ипотеки на 15 лет.

Если взять займ на 10 лет, ежемесячная выплата увеличивается на 4500 руб. по сравнению с кредитом сроком 15 лет, но за счет уменьшения переплаты вы сможете сэкономить около 1 млн. рублей. Именно на этот вариант стоит обратить внимание в первую очередь.

3 фактора которые нужно учитывать

- Размер первоначального взноса. Многие банки выдают ипотечный кредит под более низкие проценты если у заемщика размер собственных средств превышает 50% от стоимости недвижимости.

- Срок кредитования. Чем меньше срок, тем меньше ставка.

- Досрочное погашение. Взять ипотеку на более длительный срок можно, если уверены что будите гасить кредит досрочно. У вас всегда остается возможность вернутся к платежам по графику, которые будут меньше.

Все три фактора влияют на проценты по кредиту, соответственно, на размер платежей и переплату.

Итоговая таблица для сравнения на какой срок выгоднее брать ипотеку

Как и в большинстве других жизненных ситуаций, лучше всего придерживаться золотой середины.

Минимальный и максимальный срок ипотеки — ТОП 20 банков

Приветствуем! Кредит с применением ипотеки – наиболее популярен в последнее время из всех обязательств долгового характера. Заемщики готовятся к нему очень тщательно – изучают кредитные предложения банков, выбирают наилучшую кредитную организацию по отзывам клиентов, собирают средства на первоначальный взнос и узнают максимальный срок ипотеки, чтобы рассчитать свои силы на весь. Попробуем рассмотреть на какой срок лучше брать ипотеку исходя из сложившейся практики.

Длительность ипотеки и возраст заемщика

Средний срок, на сколько лет дается ипотека, равен 15 годам – именно столько обычно достаточно для заемщика, чтобы распределить средства собственного бюджета. Различают также 3 вида долговых обязательств, основанных на срочности кредита:

- Краткосрочная ипотека – период действия до 10 лет;

- Среднесрочная – берется на период от 10 до 20 лет;

- Долгосрочные обязательства – превышают срок кредитования в 20 лет до 30 лет.

Большинство кредитных организаций устанавливают фиксированный срок ипотечного кредита, однако, он может быть изменен в ту или иную сторону исходя из ряда факторов:

Большинством кредитных организаций установлены минимум и максимум возрастных порогов для заемщика. Они основаны на том, чтобы учитывать возможную платежеспособность гражданина и уменьшить количество рисков банковской организации.

Верхний возрастной порог обусловлен установленным в государстве пенсионным возрастом. Поэтому чем ближе заемщик к достижению пенсионного возраста, тем меньше для него устанавливается продолжительность кредитования.

Увеличить срок кредитования пенсионерам, имеющим стабильный доход, вполне возможно, например, при залоге уже имеющейся недвижимости.

Ряд банков отходят от шаблонных требований и дают ипотеку по совершенно иным требованиям к возрасту. Сбербанк и Транскапиталбанк кредитуют неработающих пенсионеров и могут выдавать ипотеку до 75 лет. Ак барс банк и банк «Открытие» могут выдавать ипотечный кредит с 18 лет. Все эти моменты позволяют оформить ипотеку на максимальный срок, а значит снизить ежемесячный платеж и увеличить вероятность одобрения, если доход небольшой.

- Платежеспособность гражданина, оформляющего кредит.

При рассмотрении кредитной заявки банк проверяет платежеспособность гражданина. Исходя из стабильности ежемесячных заработков, их размера рассчитывается максимально возможный размер кредита.

Немаловажным фактором является способность заемщика документально подтвердить все свои расходы. Много граждан получают зарплату «в конверте», поэтому справку по форме 2-НДФЛ не могут предоставить. В таком случае ряд банков допускает оформление ипотечного кредита на сокращенный срок кредитования с обязательным внесением первоначального взноса в размере, отличном от установленного минимума и на определенный срок, ниже стандартного.

Посмотрите наш прошлый пост «Максимальная сумма ипотеки». Там вы узнаете о таком понятии, как соотношение доход/платеж. Это соотношение кардинально влияет на количество лет кредитования.

- Стоимость кредитуемого объекта.

Установленная цена за реализуемую недвижимость с помощью кредитного калькулятора даст понять гражданину – насколько допустим для него тот или иной срок кредитования. Например, с зарплатой 20 тысяч реальнее взять кредит на недвижимость со стоимостью в 1,5 миллиона, чем в 25.

Используйте наш ипотечный калькулятор для расчета.

- Наличие программ субсидирования со стороны государства или поддержка застройщика.

Например, аккредитованные в банке строительные организации за счет собственных средств предлагают гражданам на срок от 1 до 10 лет снизить годовой процент по кредиту. Предложение может быть направлено на определенное строящееся жилье, содержать определенные условия по размеру вносимого первоначального взноса и сроку, на который даётся кредит.

Данные предложения действуют только у партнеров банка, которые готовы субсидировать разницу в процентах, поэтому таких предложений на рынке немного, и они распространяются на определенные неликвидные квартиры или на обычные квартиры, но с учетом завышения стоимости.

Срок кредитования в ТОП – 20 кредитных организаций

На сколько лет дают ипотеку ведущие российские банки – узнаем из таблицы.

Срок кредитования обусловлен не только возрастом гражданина и его платежеспособностью. Государство также имеет право ограничить гражданину, на какой срок брать ипотечный кредит, например, в рамках действия специальных программ.Сроки действия ипотечных кредитов по специальным программам

Разработанная накопительная военная ипотечная система в соответствии с Федеральным законом №117 позволяет военнослужащим ежегодно аккумулировать на собственном счете начисляемые по программе средства. Итоговая сумма тратится на покупку жилья.

В связи с тем, что работа военных носит определенный опасный характер и выход на пенсию осуществляется ранее, чем у обычных граждан, верхний возрастной порог для заемщиков снижен до 45 лет.

Военную ипотеку можно взять с 22 до 45 лет. Максимальный срок ипотеки для военнослужащих составляет 23 года.

- Ипотечные программы для молодых семей.

Программы кредитования семей без детей или хотя бы с одним ребенком предоставляют парам, стоящим в очереди на улучшение жилищных условий оформить ипотечный кредит с применением привлечения государственных средств.

Сертификат на определенную сумму, которая выдается в счет кредита, либо оформляется как первоначальный взнос, выдается лицам не младше 21 года и не старше 35 лет. Определение срока ипотеки, на сколько лет она оформляется по данной программе, зависит от банковской организации.

Срок выдачи кредита лицам старше 36 лет дольше не сделать, так как данные программы также учитывают платежеспособность и работоспособность в связи с наличием вредных факторов, а также достижение заемщиками пенсионного возраста.

Условия данной программы можно узнать из поста «Ипотека молодая семья»

Период, в который оформляется выход гражданина на пенсию, различен не только из-за места проживания заемщика, но и из-за характера его работы. Если заемщик не участвует в специальных ипотечных программах вроде военной ипотеки и кредитов на недвижимость для молодых семей, то момент погашения обязательств не должен превышать период, в который гражданин достигает 75-летия, если иное не предусмотрено условиями договора.

На какой срок выгоднее брать ипотечный кредит

Срок кредитования, выбираемый заемщиком, зависит также от установленной процентной ставки и общему размеру переплаты. Рассмотрим на примере Сбербанка, как ведущего ипотечного и сберегательного учреждения, размеры переплат по программе покупки готового жилья.

За основу берем сумму недвижимости в 1,5 миллиона, размер первоначального взноса в 20% и возраст заемщика 25 лет:

- При сроке кредитования в 5 лет ставка по кредиту для обычного заемщика будет равна 11,75%, ежемесячный платеж гражданина составит около 26,5 тысячи, общий размер переплаты за 5 лет – 392,5 тысячи рублей;

- При сроке кредитования в 15 лет платеж становится меньше – около 14,2 тысяч, но зато увеличение общей суммы переплаты равно 1,35 миллионам рублей, что практически одинаково с ценой приобретаемой недвижимости;

- Срок кредита 20 лет – платеж равен 13 тысячам, переплата – 1,9 миллиона;

- При оформлении кредита на 30 лет ежемесячно вносимая сумма уменьшается до 12000, однако, переплата более 3 миллионов рублей.

Можно ли сделать вывод, что выгодна ипотека, минимальный срок которой составляет 5 лет? Да, можно, однако, для некоторых граждан высокий платеж может быть довольно обременительным, они соглашаются на переплаты и увеличение срока кредитования.

Также посмотрите разницу в платеже между 20-ю и 30-ю годами ипотеки — это всего 1000 рублей, а переплата за дополнительные 10 лет на 1 млн. больше. 15 — 20 лет самые оптимальные периоды для равномерного гашения ипотеки. Если вы чувствуете в себе силы и готовы быстро гасить кредит, то берите на меньшие сроки.

Как долго оформляется ипотека и на какой срок может зависеть и от самого гражданина – всегда есть возможность сделать досрочное погашение ипотеки или получить поддержку от государства. Не стоит бояться длительных сроков ипотеки. По статистике ипотеку в России платят не более 8 лет.

Ждем ваших комментариев. Будем признательны за оценку статьи. Обязательно подпишитесь на обновление проекта.

На какой срок лучше брать ипотеку?

Поскольку ставки по ипотеке высокие, заемщику придется переплачивать довольно приличную сумму, достигающую в среднем 1,5-4 от первоначальной суммы займа. Большинство заемщиков стараются, как можно быстрее погасить долг, чтобы сократить переплату, однако, доходы многих не позволяют это сделать быстро, поэтому часто досрочное погашение приходится на последние несколько лет, когда основная сумма процентов уже выплачена. Возникает вопрос, на какой срок лучше всего оформлять ипотеку, как срок влияет на переплату, на каком сроке лучше всего делать частичное или полное досрочное погашение. Рассмотрим эти моменты подробнее.

Что такое срок ипотеки?

Это установленный на договорной основе период времени, в течение которого заемщик обязуется вносить определенную сумму в счет погашения долга. Срок прописывается в кредитном договоре, и с его учетом рассчитывается общая сумма переплаты.

Клиент вправе сам выбрать срок, на который он хочет оформить ипотечный займ, но чаще всего срок рассчитывается, исходя из платежеспособности заемщика. Банковская схема гласит: «Чем меньше срок – тем меньше переплата». По сути – это верное утверждение, но платеж на коротких сроках бывает большим, что создает риск невыплаты, если у клиента начнутся финансовые сложности. Поэтому, даже при стабильном источнике дохода и его солидном размере, стоит всегда подстраховаться и оформить кредит с «временным запасом» или на более длинный срок.

Если денег будет хватать, то можно сделать частичное досрочное погашение, экономя тем самым на процентах, а вот если ситуация обернется неожиданно, то небольшой платеж позволит исполнять заемщику обязанности без просрочек.

На какой срок лучше всего оформить ипотеку?

Выбирая срок, стоит руководствоваться нескольким правилами:

- Риск попасть в просрочку на коротких сроках высок, если наступит неблагоприятная финансовая ситуация (увольнение, болезнь, потеря источника дохода).

- При оформлении на длительные сроки (15-30 лет) можно погашать кредит досрочно частичными взносами, уменьшая итоговую переплату. В этом случае платеж будет более комфортным, и избежать риска просрочки и штрафа можно легче.

- Частично досрочное или полное досрочное погашение сейчас в большинстве случаев проводится без штрафов и комиссий. Иногда банк может ввести мораторий, например, нельзя погашать частично в первые 1-2 года. Обычно в начале выплат практически никто не гасит полностью (исключение владельцы маткапитала или субсидий), поэтому это правило сильно не напрягает.

Переплата на длинных и коротких сроках.

На длинном периоде переплата будет однозначно больше, поскольку проценты рассчитываются за каждый месяц. Рассмотрим это на примере:

Расчет переплаты по ипотеке произведен с помощью ипотечного калькулятора.

Unicorn. Коллективный Разум

Научный подход к деньгам и к жизни!

Способы сэкономить на ипотеке

Оформление ипотеки – хлопотный процесс. Как не растеряться и выбрать самые выгодные условия, как повлиять на стоимость кредита, как избежать лишних переплат на различных этапах кредитования? Рассмотрим все возможные способы сэкономить на ипотеке и научимся защищать свои интересы перед банком!

Процентная ставка

Ипотека рассматривается банком как наименее рискованный вид займа, на это влияет и соотношение суммы кредита с оценочной стоимостью объекта, и ликвидность залога. Процентные ставки по ипотеке всегда ниже прочих банковских продуктов, однако, общая стоимость кредита остается довольно внушительной.

Условия кредитования в разных банках существенно отличаются, для начала изучите все предложения рынка – посещать отделения для этого не обязательно, подробное описание ипотечных программ можно найти на официальных сайтах. Выберите 10 банков с самыми низкими ставками и приступайте к более детальному анализу прочих расходов. Обратите внимание на банки, в которых у вас уже имеются активные счета (зарплатные, депозитные, кредитные) – для постоянных клиентов, тем более с положительной кредитной историей, существуют специальные предложения, дополнительные скидки и более упрощенная система подачи документов. Если это экономически выгодно, не упустите свой шанс.

Приведем пример, как процентная ставка влияет на стоимость кредита.

(для примера взят график погашения равными частями без учета комиссий)

Некоторые последующие способы экономии на ипотеке будут косвенно связаны со снижением процентной ставки, рассмотрим их подробнее.

Первоначальный взнос

Размер первоначального взноса или сумма, которую заемщик готов самостоятельно оплатить за приобретаемое жилье, прямо влияет на размер процентной ставки. По-другому взнос рассчитывается как разница между оценочной стоимостью объекта залога и суммой кредита.

Чем выше разница, тем меньше риски банка не реализовать заложенную недвижимость. К заемщику готовому участвовать в сделке финансово у кредитного комитета сразу возникает доверие, так вы заодно увеличиваете свои шансы получить положительное решение.

При увеличении первоначального взноса до 40 — 50% многие банки готовы снижать ставку на 2,5 – 3%, а это уже реальная экономия. Обычно повлиять на количество собственных денег сложно, но тогда стоит подыскать другой вариант недвижимости с более подходящей оценочной стоимостью.

Срок кредитования

Второй важный показатель при определении размера процентной ставки – срок кредитования. Сегодня банки за редким исключением предлагают оформление ипотеки на срок до 30 лет. Существуют ограничения на возраст заемщика, то есть на дату окончания действия договора ваш возраст не должен превышать определенного порога, эти же правила распространяются на финансовых и имущественных поручителей.

Итак, сэкономить на ипотеке можно путем сокращения срока кредитования:

во-первых, уменьшится общая переплата,

во-вторых, номинальная ставка будет ниже.

Снова рассмотрим пример.

Окончательное решение о сроке кредитования нужно принимать исходя из собственного материального положения, но все-таки искусственно завышать его не стоит.

График погашения ипотеки

Есть возможность сэкономить и при выборе графика погашения задолженности. Собственно графиков всего два:

При аннуитетных платежах клиент погашает задолженность равными частями на протяжении всего срока, проценты удерживаются из этой суммы в полном размере, а на погашение тела идет остаток.

Дифференцированные платежи состоят из тела кредита, поделенного равными частями на весь срок кредитования, и начисленных за месяц процентов. Таким образом, ежемесячный платеж постепенно уменьшается за счет уменьшения доли процентов.

Подтверждение доходов

Сэкономить на ипотеке (выбрать выгодный график погашения, сократить срок кредитования и т.д.) банк вам позволит только в случае, если размер ежемесячного платежа будет соответствовать доходу вашей семьи.

Банки редко разглашают алгоритм расчета необходимой суммы, но в среднем платеж не должен превышать 70 – 75%.

При оформлении ипотеки выясните у банка все возможные способы подтверждения вашей платежеспособности, по сути их всего два:

- доходный (учитываются поступления в виде заработной платы по форме 2-НДФЛ, дивидендов, процентов по депозитам, ренты, комиссионных вознаграждений и т.д.);

- расходный (учитываются ежемесячные расходы заемщика – чеки на покупки от определенной суммы, квитанции о погашении кредитов, справки о пополнении депозитов и т.д.).

Кроме того, в расчет банк возьмет сведения о доходах/расходах поручителей (супруг/супруга заемщика выступают поручителем сделки автоматически, если иное не предусмотрено нотариально заверенным брачным договором).

Валюта кредита

На размер процентной ставки существенно влияет валюта кредитования. Самые распространенные предложения российских банков – рубль, доллар США, евро; реже встречается – швейцарский франк и японская иена.

Среднерыночная разница в ставках по ним может колебаться до 3-5%, однако потери на конвертации нередко поглощают эту разницу.

Сэкономить на иностранной валюте кредита можно только в одном случае, если вы имеете постоянный источник дохода в этой валюте – ренту от сдачи в аренду недвижимости за границей, валютные депозитные счета и т.д. Но как о способе экономии о валюте совсем забывать нельзя.

Дополнительные расходы

Процентная ставка во многом определяет стоимость кредита, но основным предметом сравнительного анализа ипотечных предложений банков являются прочие расходы кредитования.

К дополнительным расходам относятся:

- единоразовые, ежемесячные комиссии за выдачу, за пользование, за досрочное погашение и т.д.;

- сбор за рассмотрение кредитного обращения;

- оплата услуг оценщика, нотариуса, риэлтора;

- страховые платежи;

- РКО ссудного счета;

- аренда депозитарной ячейки.

На чем же все-таки можно сэкономить:

- выберете предложение с минимальными комиссиями (в условиях высокой конкуренции от большинства из них банки отказываются добровольно);

- запросите в банке полный список аккредитованных оценщиков и нотариусов, сравните их расценки на услуги;

- откажитесь от услуг риэлтора или брокера и займитесь оформлением правоустанавливающих документов без помощи посредников;

- страхуйте объект залога самостоятельно, откажитесь от договора личного страхования (реальная экономия 0,5% от суммы остатка по кредиту ежегодно);

- оговорите с продавцом недвижимости возможность расчета без использования депозитарной ячейки или сократите срок аренды до минимально возможного.

Общая экономия по всем перечисленным пунктам может составить от 1 до 5% единоразово и ежегодно, подойдите к этим подсчетам ответственно.

Отдельным способом экономии необходимо рассмотреть условия банка по пункту получения кредитных средств. Варианта два: обналичить сумму либо осуществить перевод внутри банковских счетов.

Объект кредитования

При покупке жилья перед нами становится выбор: приобрести недвижимость на вторичном рынке либо принять участие в долевом строительстве. С точки зрения экономии долевое строительство значительно выгоднее, особенно если договор заключается на ранних этапах проекта – так называемая стадия котлована.

Давайте разберемся, как избежать «подводных камней» и на самом деле сэкономить на ипотеке новостроя.

1. Выбор застройщика

При выборе застройщика нужно ориентироваться на его репутацию: выясните, какое количество объектов им уже сданы, не нарушались ли сроки строительства, насколько гладко прошла процедура передачи готового объекта дольщикам, нет ли нареканий со стороны владельцев на качество выполненных работ по прошествии некоторого времени. Самый быстрый способ – взять всю информацию из интернета, но помните о «черном» пиаре конкурентов, старайтесь собрать максимум сведений из различных источников.

Проверка должна касаться не только застройщика как юридического лица, но и учредителей. Нередко испортив репутацию, недобросовестные собственники проводят ребрендинг своей фирмы – меняют название, логотип или бренд. Но сути это не меняет, доверять таким компаниям не стоит.

2. Проверяем документы

При первом же обращении застройщик должен предъявить вам:

- учредительные документы;

- свидетельства о госрегистрации и постановке на учет в налоговых органах;

- утвержденные финансовые отчеты за 3 последних года;

- заключения аудиторских проверок за последний год.

Кроме того, застройщик обязан иметь документы о праве собственности или аренды земельного участка и разрешение на строительства объекта недвижимости на этом участке.

Естественно, первично ознакомиться со всеми документами, удостовериться в их наличии можно самостоятельно, но вот принимать окончательное решение о заключении договора лучше после консультации с опытными юристами.

3. Косвенные факторы

Не лишним будет выяснить, какие банки кредитуют строительство. Наличие в списке малоизвестных новых банков должно заставить задуматься – однодневные банки создаются для однодневок-застройщиков. Если же строительной фирме доверяют крупные надежные банки с проверенной репутацией, можно смело ставить ее в ряд потенциальных партнеров.

Но что делать, если приобретенная вами квартира все-таки окажется заложником долгостроя, то есть сроки сдачи объекта будут нарушены более чем на 18 месяцев?

Теоретически односторонне расторгнуть договор можно уже через 2 месяца после окончания сроков и потребовать возврата всей суммы, но на практике дольщики так просто с мечтой о новой квартире не расстаются.

Согласно Федеральному Закону «Об участии в долевом строительстве» за каждый день просрочки вы вправе требовать от застройщика уплату пени.

Размер пени равен 1/150 ставки рефинансирования ЦБРФ за каждый день.

Например, для ипотеки — 5 млн.руб. при ставке рефинансирования ЦБРФ – 8,25%:

Если не расторгать договор, дождаться окончания стройки и потребовать компенсации за просрочку можно сэкономить на стоимости ипотеки. Конечно, остается риск так и не дождаться окончания стройки, но это больше относится к правовому нежели к финансовому аспекту.

Налоговые вычеты

Согласно действующему законодательству вы можете претендовать на 2 вида налоговых вычетов:

- имущественный налоговый вычет при покупке жилья;

- вычет по процентам по кредиту.

Сумму вычета можно получить единовременно, при условии, что сумма уплаченного вами за год подоходного налога равна или превышает размер вычета.

Рассчитать это можно так:

Такой расчет вы будете производить ежегодно до полной выемки причитающейся вам суммы. Воспользоваться налоговым вычетом можно один раз в жизни. Учтите, что пенсии и стипендии не облагаются налогом, поэтому не участвуют в расчете вычета.

Налоговый вычет по уплаченным процентам по ипотеке равен 13% без ограничений в сумме.

Важно! Автоматически налоговые вычеты не начисляются! Более того, свое право на них следует обосновать — написать заявление в налоговую службу по месту регистрации и предоставить следующие документы:

- декларацию (форма 3-НДФЛ);

- справку о доходах (форма 2-НДФЛ);

- договор долевого участия/купли-продажи;

- копии платежных документов, удостоверяющие факт оплаты недвижимости;

- свидетельство о госрегистрации права собственности;

- кредитный договор с банком;

- справки об удержанных процентах.

Как видите, процедура не из простых, но позволяет существенно сэкономить на ипотеке.

Жилищные программы, материнский капитал

Пользуйтесь всеми способами сэкономить по ипотеке, рассмотрите возможность участия в льготных программах кредитования.

- «Молодая семья» — программа агентства по ипотечному кредитованию, филиалы расположены во всех областных центрах. Программа предусматривает оплату 30% стоимости жилья государством на безвозмездной основе.

- Программа развития села – для улучшения жилищных условий молодых семей и специалистов, постоянно проживающих в сельской местности.

- Льготные программы кредитования в поддержку семей военнослужащих, учителей – список таких программ постоянно расширяется, постарайтесь ознакомиться с ним подробно.

Отдельно стоит выделить – использование материнского капитала при погашении ипотеки. На сегодняшний день банки позволяют вносить его как первоначальный взнос либо в счет погашения задолженности. Большую экономию даст вариант со взносом материнского капитала в счет основного долга по ипотеке единовременно. Многими банками предусмотрен пересчет ежемесячных платежей при погашении определенного процента от тела кредита.

Рефинансирование

Особенность ипотеки – длительный срок кредитования, каждый год повышается лояльность банков к клиентам, а за предстоящие десятилетия ситуация на рынке может поменяться кардинально.

Наш совет, даже подписав договор ипотеки с банком, продолжайте мониторить действующие предложения, ведь у вас всегда остается возможность провести рефинансирование (перекредитование) задолженности. Если ваш банк не готов менять условия кредитования, обратиться можно и к третьей стороне.

Технически такая схема рефинансирования выглядит так:

банк Б гасит вашу задолженность перед банком А и заключает с вами договор ипотеки на новых условиях.

Какую выгоду дает рефинансирование:

- Есть возможность поменять валюту кредита.

- Можно снизить срок кредитования (актуально, если в банке А была предусмотрена комиссия за досрочное погашение).

- Можно понизить процентную ставку по ипотеке, если соотношение оценочной стоимости/суммы кредита изменилось в лучшую сторону.

- Можно изменить процентную ставку с фиксированной на плавающую при стабильном снижении рыночных индикаторов.

Привлекая новых клиентов, банки существенно упрощают процедуры подачи документов, внедряют он-лайн сервисы, дистанционно принимают решение. Но очередной раз окунаться в дебри банковской канцелярии стоит только при гарантированной возможности сэкономить, просчитанной со всеми нюансами.

Существенным недостатком рефинансирования ипотеки является автоматическая потеря права на налоговый вычет, а также необходимость повторно оплачивать оценку, страховку, услуги банка.

Мы рассмотрели самые действенные способы сэкономить на ипотеке, теперь совместите теорию с практикой и будьте готовы к любым непредвиденным ситуациям!

Статья написана по материалам сайтов: kreditorpro.ru, moi-ipodom.ru, ipotekaved.ru, mycredit-ipoteka.ru, antines.ru.

»