Прощение долга по договору займа физическому лицу

Предприятие выдало двум работникам беспроцентную ссуду на потребительские нужды. В настоящее время работники не могут полностью погасить ссуду. Предприятие готово списать задолженность по ссуде за счет нераспределенной прибыли. Один работник после планируемого предприятием прощения долга по не полностью погашенной денежной ссуде будет продолжать работать на предприятии, другой работник, являющийся пенсионером, может уволиться, возможно, как до, так и после прощения долга.

Какими документами нужно оформить списание задолженности? Облагается ли сумма прощенного долга НДФЛ и страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

При прощении долга физическим лицам у них возникает доход, подлежащий обложению НДФЛ. С доходов, полученных физическими лицами при прощении долга, организация, по общему правилу, в качестве налогового агента обязана исчислить и удержать сумму НДФЛ.

В том случае, если прощение долга не обусловлено трудовыми отношениями (трудовые договора не содержат обязательств по предоставлению работникам беспроцентных ссуд и обязательств простить в дальнейшем долг), операции про прощению долга работникам не имеют ярко выраженного регулярного характера и производятся вне зависимости от результатов труда работников, объекта обложения страховыми взносами в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не возникает.

Для оформления прощения долга целесообразно оформить договор дарения. Для прощения задолженности должен быть оформлен первичный документ, определенный для указанных целей руководителем экономического субъекта и содержащий обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Обоснование вывода:

Исходя из положений ГК РФ выдача работнику беспроцентной ссуды в денежной форме может быть классифицирована как предоставление ему займа (ст. 807 ГК РФ). По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

При этом в соответствии со ст. 809 ГК РФ, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. В рассматриваемой ситуации стороны предусмотрели, что ссуда является беспроцентной.

Прощение долга является одним из способов прекращения обязательства, при котором обязательство прекращается освобождением должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора (ст. 415 ГК РФ).

В п. 3 информационного письма Президиума ВАС РФ от 21.12.2005 N 104 говорится о том, что отношения кредитора и должника по прощению долга можно квалифицировать как дарение, только если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара.

В рассматриваемой ситуации предприятие прощает работникам долг за счет нераспределенной прибыли, то есть без предъявления каких-либо встречных требований, поэтому сделка по прощению долга может быть квалифицирована как дарение.

Так, согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

НДФЛ

Согласно ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налогоплательщиками:

— от источников в РФ и (или) от источников за пределами РФ — для физических лиц, являющихся налоговыми резидентами РФ;

— от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

Доходом для целей исчисления НДФЛ признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, определяемая в соответствии с главой 23 НК РФ (ст. 41 НК РФ).

На основании п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Таким образом, при прощении долгов физическим лицам у них возникает доход, подлежащий обложению НДФЛ.

С доходов, полученных физическими лицами при прощении долгов, организация, по общему правилу, в качестве налогового агента обязана исчислить и удержать сумму НДФЛ (п.п. 1, 2 ст. 226 НК РФ).

Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования

Отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, регулируются Федеральным законом от 24.07.2009 N 212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ).

В соответствии с ч. 1 ст. 7 Закона N 212-ФЗ объектом обложения страховыми взносами для плательщиков страховых взносов признаются, в частности, выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

В то же время ч. 3 ст. 7 Закона N 212-ФЗ предусмотрено, что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав).

Таким образом, вопрос об обложении страховыми взносами при прощении долга работникам организации не является однозначным и может привести к судебным спорам.

По нашему мнению, в том случае, если прощение долга не обусловлено трудовыми отношениями (трудовые договора не содержат обязательств по предоставлению работникам беспроцентных ссуд и обязательств простить в дальнейшем долг), операции про прощению долга работникам не имеют ярко выраженного регулярного характера и производятся вне зависимости от результатов труда работников, объекта обложения страховыми взносами не возникает.

В отношении прощения долга работнику, который, вероятнее всего, уволится, снизить вероятность возникновения споров может прощение долга после прекращения с ним трудовых отношений.

Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний установлены Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ).

В соответствии с п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

На наш взгляд, при соблюдении тех же условий, что и для страховых взносов, предусмотренных Законом N 212-ФЗ, объекта обложения страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не возникает.

Оформление документов

Как уже отмечалось выше, прощение долга в рассматриваемой ситуации может быть квалифицировано как дарение.

В соответствии с п. 2 ст. 574 ГК РФ договор дарения движимого имущества должен быть заключен в письменной форме только в случае, если дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей или если договор содержит обещание дарения в будущем. В остальных случаях договор дарения может заключаться в устной форме.

С учетом приведенных выше разъяснений касательно страховых взносов представляется целесообразным оформление прощения долга договором дарения.

Операции по прощению долга являются фактами хозяйственной жизни в понимании ст. 3 Закона N 402-ФЗ, следовательно, подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Закона N 402-ФЗ).

Состав и формы первичных учетных документов определяются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ, информация Минфина России от 04.12.2012 N ПЗ-10/2012). При этом каждый первичный учетный документ должен содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Таким образом, для прощения задолженностей должен быть оформлен первичный документ, определенный для указанных целей руководителем экономического субъекта и содержащий обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

1 апреля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Содержание

- Оформление прощения долга заемщику

- Как оформить соглашение?

- Между юридическими лицами

- Налоговые последствия

- Прощение долга между юридическим и физлицом

- Между физическими лицами

- Прощение долга банком по кредитному договору

- Списание долга учредителю по договору займа

- Налогооблажение

- Процедура прощения долга по договору займа физлицу

- Когда возможно

- Особенности

- Как оформить прощение долга по договору займа физическому лицу, образец

- Налоги

- Законодательство

- Нюансы

- Видео: Особенности списания долгов физлицу

- Прощение долга по договору займа — образец соглашения

- Прощение долга по договору займа: основные положения

- Оформление прощения долга

- Договор (соглашение) о прощении долга

- Налогообложение должника — физического лица

- Взносы в государственные внебюджетные фонды

- Вопросы исчисления налога на прибыль организаций при прощении долга по займу

- Нюансы прощения долга компании ее учредителем

- Соглашение о прощении долга

- Причины аннулирования задолженности

- Кто может рассчитывать на списание

- Как оформляется прощение долга

- Форма соглашения о прощении

- Налоговые последствия для должника

- Возможные нюансы сделки для заемщика

- Нюансы сделки для кредитора

Оформление прощения долга заемщику

Процедура прощения долга прописана в 415 ст. ГК РФ. Здесь указывается возможность освобождения кредитором должника от денежных обязательств. При этом подчеркивается, что сам должник может и отказаться от поступившего ему предложения со стороны кредитора, т.е. сделка не носит одностороннего характера. Если же кредитор отказался принять долг, то должник вправе внести средства на депозит нотариуса/суда.

Процедура прощения долга прописана в 415 ст. ГК РФ. Здесь указывается возможность освобождения кредитором должника от денежных обязательств. При этом подчеркивается, что сам должник может и отказаться от поступившего ему предложения со стороны кредитора, т.е. сделка не носит одностороннего характера. Если же кредитор отказался принять долг, то должник вправе внести средства на депозит нотариуса/суда.

Кредитор может выразить свое желание аннулировать обязательства должника в различных формах: путем отправки официального уведомления, передачи долговой расписки, уничтожения долгового документа и пр. Не исключена возможность оформления отношений сторон в виде двухстороннего соглашения или мирового соглашения, заключаемого в деле о признании должника финансово несостоятельным или в ходе исполнительного делопроизводства.

У должника есть определенный срок, чтобы направить кредитору свои возражения по поводу прощения долга. Иначе его обязательства будут считаться исполненными. Согласие должника на предложение кредитора может найти свое отражение в письменном уведомлении. Но юридическую силу его согласие приобретет и в том случае, если он не предпримет никаких действий, направленных на подачу возражения.

Долг допускается простить полностью или частично. В последнем случае лишь изменяется обязательство одной стороны.

Гражданский кодекс указывает на то, что по сути прощение долга – это сделка, тождественная по своим условиям дарственной. Следовательно, к ней применяются все требования и ограничения, которые сопровождают заключение договора дарения. В частности, подобные сделки запрещены между коммерческими фирмами, они заключаются на условиях добровольности, безвозмездности и безусловности. Кредитор не вправе указывать на особые условия освобождения от обязательств.

Прощение долга невозможно при нарушении имущественных прав третьих лиц. Например, если сделка заключается в преддверии процедуры банкротства.

Как оформить соглашение?

Подобное соглашение не является обязательным, но на практике его стоит заключить во избежание спорных ситуаций. Так, в данном документе более всего заинтересован сам должник на случай, если кредитор передумает и решит оспорить прощение долга, потребует исполнения обязательств.

Кредитор также заинтересован в заключении подобного соглашения, чтобы исключить риски признания сделки недействительной. Особенно это актуально когда соглашение содержит ссылку на определенные условия прекращения обязательств должника. Например, кредитор указывает на возможность списания процентов по кредитному договору при условии внесения суммы основного долга до определенной даты.

Стандартное соглашение включает такие пункты как:

- информация о номере и дате составления документа;

- данные должника/кредитора, сведения об их законных представителях;

- реквизиты доверенности представителей;

- условия заключения соглашения;

- требования сторон;

- ссылка на договор кредитования, по которому списываются обязательства;

- способы разрешения спорных ситуаций;

- количество экземпляров.

Между юридическими лицами

Ситуации, при которых юрлица заключают между собой договора займа, далеко не редкость. Как и случаи, когда должник в результате оказывается не способным исполнить взятые на себя обязательства. Закон разрешает решать коммерческим организациям подобные споры по возврату задолженности мирным путем. При этом оформлять сделку по прощению долга в чистом виде юридическим лицам запрещается.

Ситуации, при которых юрлица заключают между собой договора займа, далеко не редкость. Как и случаи, когда должник в результате оказывается не способным исполнить взятые на себя обязательства. Закон разрешает решать коммерческим организациям подобные споры по возврату задолженности мирным путем. При этом оформлять сделку по прощению долга в чистом виде юридическим лицам запрещается.

В противном случае не избежать налоговой проверки и высок риск признания сделки ничтожной. Поэтому при заключении мирового соглашения по поводу урегулирования проблемной задолженности, юридическим лицам важно учитывать принцип возмездности.

Договор прощения долга должен четко указывать на те преимущества, которые получает кредитор при заключении соглашения. Это может быть слияние с юрлицом-должником, его поглощение, выполнение им каких-либо поручений кредитора, выплата долгов за займодавца и пр.

Безвозмездное списание долга между юрлицами допускается в исключительных случаях: если задолженность не превышает 3000 р. или одна из сторон является НКО (некоммерческой организацией).

Налоговые последствия

Прощение долга между юридическими лицами сопровождается высокими налоговыми рисками для самого кредитора. Наибольшие сложности могут возникнуть у юрлица при отнесении прощенного долга к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль. Обычно организации стремятся включить их в состав внереализационных расходов.

Налоговики в данном вопросе солидарны с позицией Минфина. Ведомство указывает, на то что частично или полностью прощенный долг не соответствует критериям коммерческой целесообразности и не направлен на получение юрлицом прибыли. А именно с опорой на эти критерии какие-либо расходы могут уменьшить налогооблагаемую базу.

К списанному долгу не могут применяться нормы, аналогичные безнадежным долгам. Так как прощенный долг в силу добровольности его списания не может выступать как безнадежный.

Однако подобный подход налоговиков разделяют не все суды. И при необходимости кредитор сможет отстоять свою правоту в судебном порядке. ВАС в своем определении исходил из того, что перечень внереализационных расходов не является исчерпывающим, поэтому убытки, связанные с прощением долга допускается отнести к подобным затратам. Но данное решение распространяется только на заключенные мировые соглашения в части прощения части долга.

У организации также есть шанс отстоять свою позиции перед Налоговиками, если она докажет наличие у нее коммерческого интереса от такой сделки. Можно также дождаться истечения срока давности по возврату задолженности, тогда также можно избежать предъявления претензий.

Прощение долга между юридическим и физлицом

На практике ситуации, при которых долг прощается сотруднику или иному физлицу, широко распространены. Но стоит понимать, что списанная задолженность сотрудника будет выступать его налогооблагаемым доходом. С нее должен быть удержан и перечислен в бюджет НДФЛ.

Налоговый кодекс содержит указание на размер необлагаемой налогом материальной помощи. Так как прощение задолженности может быть приравнено к дарению и безвозмездной помощи от работодателя, то НДФЛ не удерживается с долга в пределах 4000 р.

Что касается необходимости начисления на аннулированный долг взносов во внебюджетные фонды, то данный вопрос весьма спорный. При необходимости работодатель сможет доказать в суде, что доход в виде прощенной задолженности не связан с исполнением трудовых обязанностей сотрудника и на данную сумму не начисляются взносы.

Между физическими лицами

Если сторонами по договору займа являются физлица, то к ним не применяются ограничения, свойственные для юридических лиц. Сделка в данном случае может быть безвозмездной, а займодавец может не получить никаких явных выгод от ее заключения.

Должнику стоит получить от своего кредитора письменное подтверждение его намерений простить задолженность. Устные договоренности при необходимости нельзя предъявить в качестве доказательств для суда.

Прощение долга банком по кредитному договору

Закон не запрещает банкам прощать долги своих клиентов. Для этого им достаточно отправить в их адрес письменное уведомление о своем намерении. Обычно такая инициатива исходит от банка.

Ситуации, при которых банки идут на аннулирование задолженности заемщика, являются нетипичными. Обычно банки используют все способы для возврата задолженности: инициируют банкротство должника, судебное разбирательство и начало исполнительного производства или в крайнем случае продают долг коллекторским агентствам.

Обычно банк идет на добровольное списание долга при наличии объективных обстоятельств. В их числе:

- нецелесообразность проведения мероприятий по возврату задолженности: затраты на получение денег назад превысят издержки банка (на оплату услуг оператора, специалиста по взысканию долгов, юриста в суде, отправку корреспонденции и пр.) – обычно речь идет об относительно небольших суммах до 10 тыс.р.;

- истек исковой срок давности по договору (36 месяцев);

- должник признан без вести пропавшим, умер и у него отсутствуют наследники и пр.

При отсутствии веских оснований для списания долга заемщику банк может привлечь к себе излишнее внимание со стороны ЦБ, что в конечном итоге грозит отзывом лицензии у коммерческой организации.

По позиции специалистов Налоговой службы у должника в результате прощения ему долга возникает так называемая экономическая выгода в виде суммы основного долга и процентов, начисленных за пользование заемными средствами и в результате возникшей просрочки. Заемщик фактически не возвращает эти деньги и может свободно распоряжаться ими по своему усмотрению. По НК РФ (ст. 224) указанные суммы подлежат налогообложению по ставке НДФЛ 13%.

Списание долга учредителю по договору займа

Многие собственники кредитуются в своих компаниях. Зачастую они предпочитают оформлять на себя безвозмездные займы, которые затем не спешат отдавать по несколько лет. Ведь по таким договорам займа не действует срок давности в три года и договор зачастую заключается на неопределенный срок по усмотрению собственников. Закон не содержит ограничений не только по поводу сроков, но и суммы займа, а также условий договора (размера процентов за пользование деньгами компании).

Многие собственники кредитуются в своих компаниях. Зачастую они предпочитают оформлять на себя безвозмездные займы, которые затем не спешат отдавать по несколько лет. Ведь по таким договорам займа не действует срок давности в три года и договор зачастую заключается на неопределенный срок по усмотрению собственников. Закон не содержит ограничений не только по поводу сроков, но и суммы займа, а также условий договора (размера процентов за пользование деньгами компании).

Но по новым правилам, вступившим в силу в 2016 году, заключение безвозмездных договоров крайне невыгодно учредителям. Подобные сделки обязывают их перечислить в бюджет НДФЛ в повышенном размере 35%. Чтобы избежать невыгодного налогообложения у учредителя есть два варианта: переоформить договор займа (предусмотреть в нем начисление процентов), либо оформить «прощение долга». Надо сказать, что большой процент учредителей предпочитают именно второй вариант.

Простить собственнику можно как основной размер задолженности, а также начисленные, но так и неуплаченные проценты.

Погасить свой долг по займу перед компанией собственник может и путем взаиморасчета. Он может включить в зачет выплаты по займу положенные ему дивиденды.

Часто встречается на практике, что собственник и директор компании – это одно лицо. В этом случае договор займа подписывается в нескольких экземплярах: на должностное лицо и учредителя. Без договора выдать деньги компания не вправе, так как средства на счетах по сути являются не собственностью ее учредителей, а принадлежат ООО.

Налогооблажение

В результате прощения задолженности учредителю у компании не формируются расходы, уменьшающие налогооблагаемую базу. Следовательно, включить в затраты для расчета налога на прибыль аннулированный займ учредителю нельзя. Такой вид расходов не прописан в Налоговом кодексе.

При этом у учредителя на дату аннулирования задолженности возникают доходы, с которых необходимо удержать налог со ставкой 13%. Страховые взносы с прощенной задолженности не удерживаются, так как в качестве объекта для их начисления выступают только доходы по трудовым/гражданско-правовым договорам. Если учредитель не трудоустроен в своей компании, то любые выплаты в его адрес не облагаются взносами. В их числе дивиденды и прощенные займы.

Помимо обязанности перечислить в бюджет НДФЛ, учредитель обязан представить в ФНС отчетность в установленные сроки. Декларация сдается по форме 3-НДФЛ (по стандартной форме для всех физлиц). При ее непредставлении на учредителя может быть наложен штраф в размере 1000 р. Дополнительные штрафные санкции в виде единовременного штрафа и пени за каждый день просрочки предусмотрены за неуплаченный в сроки налог.

Процедура прощения долга по договору займа физлицу

Прощение долга гражданам в юридической практике встречается намного чаще, чем в обычной жизни. Чаще всего аннулирование задолженности встречается в сфере предпринимательской деятельности, например, по отношению к сотруднику или учредителю. Какие особенности имеет процедура прощения долга, в какой форме оформляются отношения и с какими налоговыми последствиями они связаны, обо всем подробно в статье.

Когда возможно

Наиболее распространенная ситуация, когда работник взял на предприятии денежные средства или товары в долг. Порядок аннулирования задолженности будет регулироваться в данном случае внутренними правилами компании.

К примеру, может объявляться такая акция в связи с определенными событиями: выплатой половины долга гражданином, знаменательная дата в деятельности предприятия – юбилей образования холдинга и др. Также сотруднику простить долг есть возможность, если у него сложились сложная жизненная ситуация или он испытывает длительное время финансовые трудности.

Не списывают долги заемщикам кредитные учреждения любых форм: банки, микрофинансовые организации, ломбарды и др.

Оформить прощение долга также можно в отношении гражданина, выступающего учредителем компании.

Допускается также аннулирование задолженности предприятием в отношении сотрудника по договорам о приобретении товаров, работ или услуг, оцениваемой как сумма договора.

Возможно прощение долга также в случае объявления организации несостоятельной – банкротом. Порядок аннулирования задолженности в этом случае регулируется законом №127-ФЗ.

Ликвидация долга также возможно при заключении мирового соглашения в ходе судебного рассмотрения спора. Опять же применяются нормы о прощении только в случаях, когда такое действие не нарушает прав других кредиторов.

Особенности

Следует отличать дарение от прощения долга. В то время, как одаряемый теряет материальные блага, а одаряемый получает, аннулирование задолженности имеет взаимовыгодный характер для должника и кредитора.

В исключительных случаях ликвидируют долг кредитные организации. Условия таких акций оговариваются в программе выдачи займа, которая реализуется на временной основе и доступна для определенных граждан: попавших в тяжелую жизненную ситуацию (оставшиеся без работы, хронически больные и др.)

Вынуждены простить долг банки и другие кредитующие организации по истечении срока исковой давности. Накопившаяся задолженность списывается как безнадежная и не подлежит взысканию в судебном порядке.

Сделка по списанию долга осуществляется в том же виде, что и заключение договора на получение займа, то есть в письменной форме.

О том, что кредитор планирует простить долг без судебного разбирательства свидетельствует следующее:

- отсутствует исковое производство по вопросу взыскания задолженности;

- кредитор не получает имущественной выгоды по другим обязательствам с должника;

- проводится оздоровление дочерней компании;

- в иных случаях, когда прощение не обладает признаками безвозмездной сделки.

Образец договора займа траншами между юридическими лицами можно найти на этой странице.

Как оформить прощение долга по договору займа физическому лицу, образец

Существует несколько вариантов оформления прощения долга:

- Направление работодателем в адрес сотрудника уведомления о прощении долга в связи с наступлением определенных обстоятельств.

- Путем заключения дополнительного соглашения к договору займа или включения о возможности прощения в первоначальный акт.

- При подписании акта о дарении.

Операции по прощению долга оформляются первичными финансовыми документами согласно ст.9 Закона №402-ФЗ. Определяется их форма внутренними правилами предприятия и утверждается лицом, ответственным за ведение бухгалтерского учета.

Документация должна содержать следующие реквизиты:

- оповещение о том, что организация готова простить долг по договору с указанием даты, полностью или частично;

- сумма финансовых обязательств, которые подлежат аннулированию.

В договоре дарения указываются реквизиты:

- реквизиты сторон: ФИО сотрудника, наименование организации;

- предмет договора – одна сторона дарит, другая принимает. Необходимо в этой части прописывать дату заключения и номер договора о займе;

- условия действия договора – определенный период времени.

Соглашение вступает в силу с момента подписания.

В отношении учредителя, которому прощают займ, полученный от организации, применима следующая схема. Есть возможность новации договора (ст.414 ГК РФ) – изменения содержания предмета сделки с получения кредитных средств на предоставление финансовой помощи собственником уставного капитала компании.

На основании ст.251 НК РФ при определении базы по налогу на прибыль не учитывается имущество, полученное от учредителя, чья доля в уставном капитале составляет более 50%. Такой порядок действует только в случае, если это имущество не передано третьим лицам в течение 1 календарного года после проведения сделки.

Образец договора можно скачать здесь

Налоги

Прощение долга связано с рядом налоговых последствий, касающихся как работодателя, так и сотрудника.

Так, при списании задолженности у работника возникает доход, с которого он обязан отчислить в бюджет 13% от полученной (прощенной) суммы в счет подоходнего налога. Оплату в этом случае проводит компания, с которой заключен трудовой контракт, поскольку она выступает налоговым агентом. Не подлежат уплате налоги только в случаях, если прощена сумма не более 4000 руб. Делать взносы по НДФЛ в этом случае не нужно.

Вопрос выплаты страховых отчислений (на пенсию, медицинскую страховку) достаточно сложный. Если при оформлении прощения как дарения ответ будет однозначным, что платить ничего не нужно, то в других случаях ситуация складывается неоднозначно.

Судебная практика исходит из того, что внесение взносов не обязательно для случаев, когда:

- содержание договора займа не связано с трудовыми отношениями;

- обязанности по кредитным отношениям не связаны с порядком исполнения сотрудником трудовых обязательств;

- в трудовом договоре прямо не предусмотрена возможность выдачи займа работнику и прощение ему долга при определенных обстоятельствах.

Следовательно, для предприятия, с целью недопущения ошибок по ведению налогового и бухгалтерского учета, лучше заключать договор дарения с работником. Для сотрудника форма оформления прощения долга не принципиальна.

Сделки по выдаче займа не облагаются НДС в силу пп.15 п.3 ст.149 НК РФ.

Законодательство

С целью демонстрации порядка применения нормативных актов можно привести следующую ситуацию из практики.

Предприятие выдало двум работников беспроцентной ссуды. В указанный срок долг не был погашен. На собрании было решено списать долг в счет нераспределенной прибыли. Вопрос: будут ли начисляться страховые взносы и налоги и в каком соотношении к сумме ликвидируемого долга?

С целью прощения долга на предприятии был составлен документ, содержащий реквизиты, содержащиеся в п.2 ст.9 Закона №402.

Было предоставлено следующее правовое обоснование: договор беспроцентного ссуды с работниками может квалифицироваться как соглашение о предоставлении займа в силу ст.807 ГК РФ. На основании ст.ст.809 ГК РФ предусматривается, что займ может быть как процентным, так и беспроцентным. Отсутствие платы за использование средств было предусмотрено договором.

Согласно ст.415 ГК РФ одним из способов прекращения обязательств является прощение долга. Допускается такое действие, если сделка не затрагивает и на ущемляет права третьих лиц, не противоречит основам правопорядка.

Классификацию отношениям между работником и предприятиям дал и Президиум ВАС РФ в постановлении №104 от 21.12.2005. Сделка по прощению долга имеет содержание, соответствующее п.1 ст.572 ГК РФ, то есть расценивается как дарение.

Работники в силу п.1 ст.210 НК РФ должны выплатить НДФЛ, поскольку у них образуется доход на сумму прощенного долга. Согласно п.28 ст.217, если размер прибыли граждан составляет менее 4000 руб., налоговая повинность не возникает.

В рамках закона №125-ФЗ о начислении взносов на страхование от несчастных случаев на производстве и профессиональных образований, поскольку прощение долга не связано с исполнением трудовых обязательств, выплата взносов не предусмотрена. Объект налогообложения в данном случае не возникает.

Нюансы

Прощение долга может осуществляться и в устной форме. Однако это не гарантирует прощения долга, поскольку доказать отсутствие материальных обязательств на практике достаточно сложно. Кроме того гражданским законодательством предусмотрена обязательность заключения письменного соглашения по сделкам, если хотя бы один из ее участников является юридическое лицо.

Не исключено, что кредитором по договорам займа выступает на предприятии и сотрудник, в то время как организация выступает заемщиком. В этом случае гражданин осуществляет финансирование деятельности компании.

С отзывами об Альфа Займ Групп можно ознакомиться тут.

Про займ в ГлавФинанс читайте здесь.

Видео: Особенности списания долгов физлицу

Прощение долга по договору займа — образец соглашения

Прощение долга по договору займа — это способ, позволяющий освободить заемщика от его обязательств перед заимодавцем. Прощение долга имеет некоторое сходство с дарением, однако отличается рядом особенностей, в том числе касающихся налогообложения. Далее в статье расскажем обо всех нюансах этой процедуры.

Договор прощения долга по договору займа — образец.doc

Соглашение о прощении долга — образец.doc

Прощение долга по договору займа: основные положения

Одним из возможных способов прекращения обязательств по договору займа является прощение долга заимодавцем-кредитором заемщику-должнику. Сторонами этих правоотношений выступают как юридические, так и физические лица. Регулируется процедура положениями ст. 415 ГК РФ.

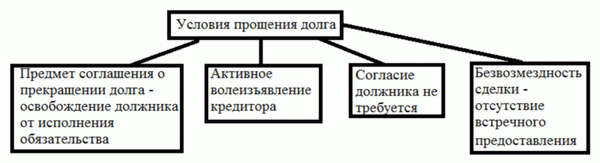

В соответствии с указанной статьей долг может быть аннулирован как полностью, так и частично при соблюдении некоторых условий:

- отсутствуют возражения со стороны должника;

- соблюдаются права иных лиц, имеющих отношение к имуществу кредитора.

Поскольку прощение долга по займу освобождает заемщика от имущественных обязанностей перед заимодавцем, такое волеизъявление последнего может квалифицироваться как разновидность дарения, если:

- оно совершается безвозмездно (ст. 572 ГК РФ);

- судом определено, что заимодавец намерен освободить заемщика от выплаты долга в качестве дара (п. 3 информационного письма Президиума ВАС РФ «Обзор практики применения. » от 21.12.2005 № 104).

Чтобы прощение долга отличалось от дарения, заимодавцу при осуществлении такого действия необходимо обозначить отсутствие у него намерения одарить должника. Сделать это можно путем обоснования целесообразности списания долга, например:

- для возврата части денег без судебного разбирательства;

- с целью продолжения сотрудничества с должником (постановление ФАС ЗСО от 12.12.2011 по делу № А46-5477/2011) и т. п.

Оформление прощения долга

Перед оформлением прощения долга по договору займа заимодавцу необходимо убедиться, что его действия не нарушат права лиц, имеющих отношение к его имуществу (п. 1 ст. 415 ГК РФ). Такими лицами могут быть супруг заимодавца, соучредители или в некоторых случаях контрагенты по иным сделкам. Также не следует прощать долги в преддверии предстоящего банкротства (ст. 61.2 закона от 26.10.2002 № 127-ФЗ).

Как указано в п. 2 ст. 415 ГК РФ, прощение долга требует непременного уведомления должника. Хотя определенных требований к данному документу законодатель не предъявляет, целесообразно включить в него информацию:

- о первоначальном соглашении (в нашем случае — договоре займа);

- величине существующей задолженности;

- намерении списать долг полностью или в определенной части;

- условиях или цели совершения данного действия.

Уведомление может быть направлено любым способом, позволяющим достоверно установить, от кого оно исходит и кому адресовано (п. 65 постановления Пленума ВС РФ «О применении. » от 23.06.2015 № 25).

Если должник в разумный срок не предъявит свои возражения, то согласно п. 2 ст. 415 ГК РФ обязательство прекращается с даты получения им документа. Для определения срока ответа представляется допустимым использовать положения п. 2 ст. 314 ГК РФ.

При наличии у должника возражений или уточнений после их согласования списание долга следует оформить дополнительным соглашением к действующему договору займа или отдельным договором.

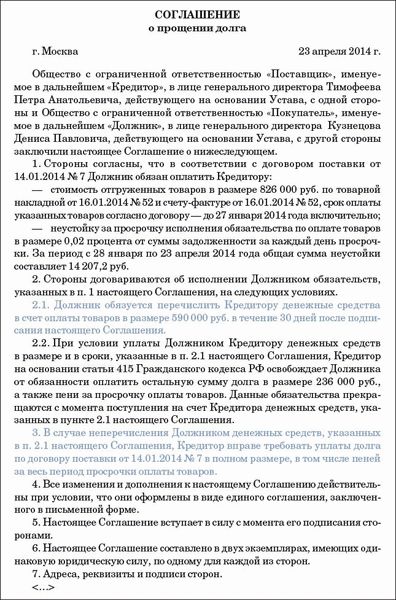

Договор (соглашение) о прощении долга

Исходя из положений ст. 415 ГК РФ, для прощения долга достаточно волеизъявления заимодателя, выражаемого путем оповещения заемщика о полном или частичном аннулировании долга. Однако на практике чаще оформляют дополнительное соглашение к имеющемуся договору займа.

Сторонами соглашения могут выступать и физические, и юридические лица.

При принятии решения об аннулировании долга кредитору желательно иметь акт сверки взаиморасчетов с должником. Далее необходимо определить и зафиксировать условия соглашения:

- Ясно выраженное намерение кредитора аннулировать имеющиеся долговые обязательства (п. 1 ст. 415 ГК РФ).

- Сведения об обязательстве (название, номер, дата и стороны), прекращаемом в результате этого действия. При отсутствии указанных сведений суд может признать соглашение о прощении долга незаключенным (постановление 2 ААС от 19.05.2010 по делу № А31-4521/2009).

- Величину прощаемой задолженности (постановление ФАС ВВО от 10.09.2009 по делу № А39-1176/2009).

- Условия прощения (при их наличии).

Оформить аннулирование долга можно, как было упомянуто выше, путем заключения отдельного договора. Примерный вид данного документа представлен здесь: Договор прощения долга по договору займа — образец.

Списание долга физическому лицу также можно оформить договором дарения.

При аннулировании долга работодателем своему сотруднику допустимо издание приказа или распоряжения.

Налогообложение должника — физического лица

Организация-кредитор, являясь налоговым агентом, обязана провести все соответствующие перечисления в бюджет.

Если кредитор является работодателем должника, причитающаяся к уплате в бюджет сумма НДФЛ может быть удержана из выплачиваемых работнику денег (п. 4 ст. 226 НК РФ).

При невозможности совершить указанные перечисления налоговый агент обязан сообщить об этом плательщику и налоговому органу по месту своего учета (п. 5 ст. 226 НК РФ, приказ ФНС России от 16.09.2011 № ММВ-7-3/576@).

В таком случае уплату НДФЛ с указанных доходов физические лица осуществляют на основании уведомления налогового органа (п. 6 ст. 228 НК РФ).

Взносы в государственные внебюджетные фонды

По общему правилу суммы, переданные физическому лицу по гражданско-правовым договорам (в нашем случае по договору займа), предметом которых является переход права собственности на имущество (в т. ч. деньги), не облагаются страховыми взносами в государственные внебюджетные фонды (п. 4 ст. 420 НК РФ).

Аналогичная позиция представлена в письме ФНС России от 26.04.2017 № БС-4-11/8019.

Однако, как отмечено в этом же документе, если такие безвозвратные займы выдаются работодателем своим сотрудникам систематически, это может означать, что под займами работодатель скрывает трудовые выплаты.

Вопросы исчисления налога на прибыль организаций при прощении долга по займу

Согласно ст. 247–252 НК РФ объектом налогообложения по налогу на прибыль признаются доходы компании (в том числе внереализационные), уменьшенные на величину произведенных расходов (в том числе внереализационных).

Для должника сумма прощенного займа и процентов по займу — это внереализационный доход, увеличивающий налогооблагаемую базу (п. 18 ст. 250 НК РФ).

Для кредитора вопрос включения списанного долга в состав внереализационных расходов, снижающих налогооблагаемую прибыль, решается не так однозначно:

- По мнению судей, кредитор вправе включить частично прощенный долг в состав внереализационных расходов, так как частичное списание направлено на получение дохода, но в меньшем размере (постановление Президиума ВАС РФ от 15.07.2010 № 2833/10 по делу № А82-7247/2008-99).

- Минфин России, напротив, полагает, что сумма прощенного долга, в том числе прощенного частично, не может быть учтена в составе таких расходов, поскольку не является обоснованным расходом в смысле ст. 252 НК РФ (см. письмо Минфина России от 04.04.2012 № 03-03-06/2/34).

- ФНС России, учитывая мнение судей, в письме от 12.08.2011 № СА-4-7/13193 подтвердила, что кредитор вправе включить списанный долг в состав внереализационных расходов, если принимал меры по его взысканию в судебном порядке и взаимные требования были урегулированы мировым соглашением. Тогда эти расходы будут отвечать требованиям п. 1 ст. 252 НК РФ. При отсутствии попыток взыскать долг его можно списать, только когда истечет срок исковой давности (подп. 2 п. 2 ст. 265 НК РФ).

Нюансы прощения долга компании ее учредителем

Прощение учредителем предоставленного фирме займа (полностью или частично) оформляется по общим правилам. Налогообложение кредитора-учредителя также не имеет каких-либо особенностей. А вот уплата налогов организацией-должником зависит от того, какой долей в ее уставном капитале располагает учредитель, простивший долг.

Здесь возможны варианты:

- Кредитор владеет 50% или меньше уставного капитала. В этом случае аннулированный долг включается в доход компании как безвозмездно полученное имущество. Вся аннулированная сумма должна быть учтена при расчете налога на прибыль на основании п. 8 ст. 250 НК РФ.

- Кредитор владеет больше чем 50% уставного капитала. В этом случае аннулированный долг не включается в состав налогооблагаемой прибыли компании согласно подп. 11 п. 1 ст. 251 НК РФ.

Для составления соглашения о прощении долга по договору займа учредителем образец вы найдете здесь: Соглашение о прощении долга.

Таким образом, прощение долга, будучи способом прекращения обязательств, не всегда однозначно оценивается в правоприменительной практике. Возникающие в связи с применением такого способа налоговые последствия заставляют участников гражданского оборота изыскивать иные, более выгодные с экономической точки зрения способы освобождения должника от обязательств перед кредитором.

Соглашение о прощении долга

Если вы оформили кредит в банке или МФО, у вас практически не существует возможностей для уклонения от его возврата. Но те, кто получил заем от своего работодателя (в товарной или денежной форме) могут рассчитывать на списание части задолженности. Такая процедура называется прощением или аннулированием долга и применяется намного активнее, чем можно себе представить. Рассмотрим подробнее, как происходит прощение долга по договору займа физическому лицу.

Причины аннулирования задолженности

Во многих компаниях существует свой распорядок прощения долгов сотрудникам. Прежде чем просить работодателя о займе, стоит с ним ознакомиться. Возможно, вы сможете воспользоваться каким-то из внутренних правил, и сократить свои расходы на выплату долга.

Чаще всего, прощение происходит в связи со следующими обстоятельствами:

- возникновение у должника тяжелой материальной ситуации;

- выплата сотрудником более половины стоимости долга;

- знаменательная дата для работодателя (юбилей компании и т. д.);

- перевыполнение сотрудником плана, внедрение инновации и т. п.;

- собственная инициатива работодателя.

Важно! Прощение подразумевает именно избавление сотрудника от всех его долговых обязательств перед организацией. Данная процедура не может быть связана с изменением формы или порядка выплат либо сменой характера обязательства. Кроме того, кредитор при прощении не должен получать никакой выгоды по прочим долговым обязательствам заемщика, если таковые существуют.

Кто может рассчитывать на списание

Как уже было сказано выше, работодатель может простить своему сотруднику денежные средства, взятые в долг у предприятия. Также аннулирование возможно, если работник получил в долг не деньги, а товары или услуги, производимые работодателем. Но процедура прощения распространяется не только на работников и начальство.

Условия прощения долга

Условия прощения долга

Подробно прощение долговых обязательств рассмотрено в статье 415 Гражданского кодекса РФ. Закон позволяет аннулировать долги:

- учредителей компании;

- лиц, получивших статус банкрота;

- физических лиц, задолжавших другим физическим лицам.

Важно! Кредитные и банковские организации обычно не практикуют прощение долга. Все задолженности списываются ими только в принудительном порядке – когда они признаны безнадежными либо по их поводу получено соответствующее решение суда.

Как оформляется прощение долга

Документальное подтверждение прощения долга требуется только в том случае, если размер оставшихся к выплате долговых обязательств превышает 3000 рублей, и одна из сторон сделки является юрлицом. Так гласят положения пункта 2 ст. 574 ГК РФ.

По договоренности задолжника и кредитора, может быть выбран один из следующих вариантов оформления:

- условие о прощении изначально включается в договор, а впоследствии должник и заимодавец просто составляют дополнительное соглашение;

- составляется отдельное доп. соглашение к договору;

- кредитор составляет письмо о прощении долга на имя заемщика;

- составляется соглашение о прощении долга по форме, установленной законодательно.

Кроме того, кредитор может составить договор дарения на имя должника, в котором «подарит» ему остаток суммы задолженности. Но такая сделка легко может быть признана фиктивной, поэтому на практике она почти не применяется.

Кстати: прощение долга между физическими лицами обычно не требует никаких документальных подтверждений. Все ограничивается уничтожением долговых расписок или расторжением договора займа, если такие бумаги изначально сопровождали сделку. В большинстве же случаев достаточно бывает устной договоренности.

Форма соглашения о прощении

Когда одна из сторон сделки займа является юридическим лицом, чаще всего для списания долгов юридических лиц используется соглашение о прощении долга. Данный документ составляется исключительно в письменной форме, и визируется обеими сторонами. Это, кроме прочего, дает возможность должнику использовать его в суде при возникновении проблем с кредитором в дальнейшем.

Данный документ должен содержать в себе следующие разделы:

- шапка – содержит номер соглашения, дату и место его составления, а также базовые данные сторон, участвующих в сделке (ФИО и адрес для физлица, полное наименование и юридический адрес – для юрлица);

- предмет договоренности – содержит данные о кредитном договоре, сумме займа, обязательствах, прощенных кредитором должнику и условиях этого прощения;

- вспомогательные разделы – содержат положения о конфиденциальности документа, указания о том, что договоренности должника и заимодателя не нарушают права третьих лиц, и иную сопутствующую сделке информацию;

- заключительные положения – содержат описание процедурных характеристик реализации договоренности, порядок внесения изменений в текст документа, при возникновении такой необходимости, а также порядок решения ситуаций, не описанных в данном документе, но могущих возникнуть между сторонами;

- заключительная часть – в нее входят полные данные о сторонах, подписавших документ (адреса, полное наименование, паспортные данные и иные реквизиты).

Важно! Образец соглашения о прощении долга можно найти в справочно-правовых системах Консультант Плюс или Гарант либо запросить у юриста организации-кредитора.

Договор о прощении долга

Договор о прощении долга

Данная форма документа подойдет как для обычного сотрудника организации, получившего в ней заем, так и для учредителя, которому прощают долг. Соглашение вступает в силу сразу после его подписания сторонами.

Документ составляется в двух экземплярах – по одному для каждой из сторон сделки. От заемщика достаточно просто поставить подпись на соглашении. Кредитор-работодатель, помимо подписи, визирует документ печатью. Кстати, подписывать соглашение имеет право только руководитель компании либо лицо, временно исполняющее его обязанности. Ничья другая подпись силы не имеет. Зато и визировать документ у нотариуса или заверять иным способом вовсе не обязательно.

Налоговые последствия для должника

С точки зрения налогового законодательства нашей страны, когда гражданину прощают долг, у него автоматически появляется прибыль в размере прощенной суммы. Соответственно, с этой прибыли должно быть отчислено в бюджет 13%.

Если сделка прощения происходит между работодателем и его сотрудником, подоходный налог за должника уплачивает компания. Это закономерно, поскольку после заключения трудового договора именно работодатель выступает для своих работников налоговым агентом. Однако необходимость во взносах в пользу ФНС имеется лишь в том случае, когда сумма долговых обязательств, прощенных кредитором, была более 4000 рублей. В иных обстоятельствах отчисления подоходного налога не требуется.

Так, судебные инстанции РФ полагают взносы в страховые фонды необязательными в следующих случаях:

- содержание кредитного договора между работником и работодателем не связано с их трудовыми отношениями;

- долговые обязательства сотрудника не связаны с выполнением им своих трудовых обязанностей;

- трудовой договор сотрудника не содержит положений о возможности выдачи ему займа и его прощении.

Впрочем, неоднозначность порядка выплат является проблемой скорее для работодателя-кредитора. Для сотрудника принципиальной разницы в этом вопросе нет. Поскольку именно работодатель решает за него все проблемы с фондами и налогами.

Возможные нюансы сделки для заемщика

Часто работодатели стараются оформить аннуляцию долга в виде договора дарения, чтобы избежать ошибок в оформлении списанной суммы в налоговой и бухгалтерской отчетности. Для задолжника такая сделка довольно рискованна, поэтому соглашаться на нее следует в последнюю очередь. В частности, статья 575 ГК РФ содержит перечень обстоятельств, которые делают договор дарения основанием для прощения долга недопустимым. Положения данной статьи – вполне весомый аргумент признания сделки недействительной или фиктивной.

Кстати, закон оговаривает право должника отказаться от предложения кредитора и не подписывать договор прощения долга по договору займа. Сделка прощения является двусторонней, так что такое вполне возможно. Причинами отказа могут выступать:

- некорректно оформленные документы;

- вероятность отрицательных последствий для должника;

- негативные последствия для третьих лиц.

К примеру, заемщик может волноваться, что прощение долга повредит его кредитному реноме. Несмотря на то, что долговые сделки между работником и работодателем не отражаются в общей кредитной истории, в узких кругах за задолжником может закрепиться слава некредитоспособного заемщика.

Если производится прощение долга между физическими лицами либо физлицом и компанией, не являющейся налоговым агентом должника, для заемщика такая процедура чревата наступлением определенных налоговых последствий. Нежелание связываться с выплатами в адрес ФНС и страховых фондов также может послужить причиной отказа от списания долга.

Важно! Если кредитор настаивает на проведении сделки, должник имеет право направить в его адрес письменную претензию.

Нюансы сделки для кредитора

Казалось бы, в правильном оформлении аннуляции долга заинтересован в основном заемщик. Но и для работодателя-кредитора очень важно, чтобы все было сделано грамотно. В противном случае соглашение о прощении долга могут легко опровергнуть по суду, что негативно скажется на репутации заимодателя. Это особенно важно в том случае, когда процедура прощения обусловлена какими-либо встречными обязательствами задолжника.

Кроме того, для кредитора важно доказать, что сделка прощения принесла ему некую имущественную выгоду. В противном случае соглашение может быть признано договором дарения, со всеми вытекающими последствиями. Показателями выгоды для заимодателя может служить, например, тот факт, что прощение долга избавило его от обращения в суд для истребования денежных средств, и связанных с эти издержек разного рода.

Важно! Основанием для прощения долга также может выступать мировое соглашение между заимодателем и должником, направленное на урегулирование каких-либо иных разногласий. Правда, только в ситуации, когда в данном соглашении прощение долга выступает одним из условий урегулирования конфликта.

Статья написана по материалам сайтов: www.audit-it.ru, bankrotstvoved.ru, finbox.ru, rusjurist.ru, znaemdengi.ru.

»